BAB I PENDAHULUAN

1.1 Latar Belakang 1.1.1 Kredit Mikro

Kredit usaha mikro di negara-negara berkembang merupakan salah satu

instrumen pengentasan kemiskinan yang akhir-akhir ini perkembangannya cukup

signifikan. Meskipun sistem keuangan di Indonesia telah berkembang dengan

pesat, tetapi sistem keuangan di Indonesia tidak pernah berubah dari sistem

keuangan berbasis bank. Sistem perbankan mendominasi sistem keuangan dalam

hal total aset (85 persen) dan kredit (70 persen) (Mustika et al., 2013; Mustika,

2004). Akan tetapi, bank seperti enggan memfasilitasi kredit mikro.

Keengganan institusi besar seperti bank untuk memberikan pinjaman bagi

usaha mikro didasari pada tingginya risiko akan kredit macet. Hal ini

memunculkan berbagai usaha untuk menyalurkan kredit mikro ini seperti yang

dipioneri oleh Opportunity International, Grameen Bank, Finca, dan Acción

International. Dari hasil evaluasi, peminjam yang berasal dari kalangan

masyarakat miskin secara mengejutkan mampu membayar pinjaman walaupun

yang diterapkan ialah bunga pasar. Dengan demikian organisasi penyedia mikro

kredit tersebut mampu menutup biaya operasionalnya dan bahkan tetap

menghasilkan profit karena sebanyak 95 persen sampai 98 persen pinjaman

mampu dibayar kembali (Dokmo dan Reed, 1998).

Sebenarnya contoh usaha untuk memfasilitasi agar usaha mikro bisa

yang diteliti oleh Ashta et al. (2013), upaya pemerintah Perancis yaitu dengan

pembuatan peraturan pembatasan bunga bagi kredit mikro justru tidak

membuahkan hasil yang signifikan. Salah satu alasannya adalah bank disimpulkan

merupakan institusi yang terlalu kompleks, sehingga tidak efektif jika melayani

kredit mikro yang jumlahnya banyak. Bank lebih baik memberikan sedikit kredit

berjumlah besar, daripada banyak memberikan kredit kecil. Hal ini berkaitan

dengan adanya biaya tetap. Alhasil, walaupun pemerintah Perancis sudah

menerapkan batas atas bunga untuk kredit mikro, namun tidak ada peningkatan

kredit yang berarti. Artinya memang ada keengganan tersendiri bagi institusi

seperti bank untuk memfasilitasi kredit mikro.

Hasil penelusuran Ashta et al. (2013) tersebut sedikit banyak sejalan dengan

temuan Ahmad (2012). Kredit mikro sangat dibutuhkan bagi usaha khususnya

usaha mikro dan kecil untuk berkembang. Kesulitan usaha mikro dalam

mendapatkan dukungan keuangan, birokrasi, kurangnya pilihan kredit, dan

lingkungan bisnis yang tidak bersahabat adalah masalah utama yang dihadapi oleh

usaha mikro (Ahmad, 2012). Alasan-alasan tersebut menjadi sebab kenapa di

negara berkembang lembaga keuangan mikro banyak bermunculan. Karena tidak

mungkin mendapatkan akses ke pasar modal, maka usaha kecil (dan mikro) sangat

tergantung dari pendanaan pihak ketiga. Hal ini menyebabkan usaha mikro cukup

tergantung jika ada guncangan pada perbankan, di mana bank akan mengurangi

suplai kreditnya (Berger dan Udell, 2002). Itulah mengapa ketersediaan kredit

mikro begitu besar manfaatnya.

semakin sulit menyalurkan kredit mikro serta menyarankan bank lebih baik

mempunyai struktur yang kecil dengan banyak manajer. Di Indonesia model

struktur bank kecil, banyak cabang, dan banyak manajer bisa dilihat pada Bank

Rakyat Indonesia (BRI). Kesulitan akan besarnya ukuran bank juga terjadi di

negara maju. Oleh sebab itu, kredit usaha mikro juga tumbuh di berbagai negara

maju seperti Amerika Serikat, misalnya model kredit Community Development

Credit Union (CDCU). Nembhard (2013), berkesimpulan model dana pinjaman

seperti CDCU sangat bermanfaat karena mampu membantu anggotanya agar

dapat mempertahankan nilai aset. Hampir semua CDCU mampu memberikan

deviden yang lebih tinggi sehingga anggotanya mampu menabung dan bahkan

mengembangkan aset. Selain itu, anggota CDCU ini juga diberi edukasi agar

menghindari rentenir yang menerapkan bunga harian.

1.1.2 Kredit Mikro di Indonesia dan Dana Bergulir Simpan Pinjam Perempuan

(SPP) PNPM Mandiri Pedesaan

Di Indonesia, upaya pengentasan kemiskinan telah banyak dilakukan oleh

pemerintah, baik yang berupa bantuan langsung maupun bantuan usaha produktif.

Berbagai program telah dilakukan pemerintah yang makin diintensifkan pada

masa pemerintahan Presiden Susilo Bambang Yudhoyono (SBY) dengan

dibentuknya Tim Nasional Percepatan Penanggulangan Kemiskinan (TNP2K)

berdasarkan Peraturan Presiden Republik Indonesia nomor 15 tahun 2010 tentang

Percepatan Penanggulangan Kemiskinan. Sejak dibentuk TNP2K telah banyak

program-program yang dijalankan guna mempercepat pengentasan kemiskinan.

Bantuan Operasional Sekolah (BOS), Bantuan Siswa Miskin (BSM), Kredit

Usaha Rakyat (KUR), dan juga Program Nasional Pemberdayaan Masyarakat

(PNPM).

Berbagai bantuan dan program tersebut dinilai belum mampu mengatasi

permasalahan kemiskinan dan meningkatkan kesejahteraan masyarakat. Misalnya

saja program KUR. Menurut penelitian Astuti (2014), yang meneliti pelaksanaan

KUR di BRI Yogyakarta, pelaksanaan program KUR masih belum efektif karena

KUR hanya mampu memenuhi tujuan program, yaitu memberikan kemudahan

akses kredit kepada UMKM. Sementara di lapangan KUR masih belum

sepenuhnya tepat sasaran karena bisa diakses oleh pihak-pihak yang seharusnya

sudah dianggap bankable dan tidak layak untuk mendapatkan KUR. Program

lainnya seperti raskin sebenarnya dalam pembagiannya sudah tepat administrasi,

namun seringkali kualitas berasnya tidak baik (Sanjaya, 2014). Di sisi lain jika

kualitasnya sudah cukup baik, namun sasaran pembagian raskinnya yang tidak

tepat (Mandati, 2014).

Menurut website TNP2K, PNPM adalah program nasional dalam wujud

kerangka sebagai dasar dan acuan pelaksanaan program-program penanggulangan

kemiskinan berbasis pemberdayaan masyarakat. PNPM Mandiri Perdesaan

merupakan bagian dari PNPM inti yang ditujukan bagi pemberdayaan masyarakat

di pedesaan. Program ini dikembangkan dari Program Pengembangan Kecamatan

(PPK) yang telah dilaksanakan sejak 1998. Tahun 2007 Presiden SBY mengubah

nama program ini menjadi PNPM yang bertahan sampai sekarang. PNPM

namun pergantian pemerintahan baru memutuskan menghentikan program PNPM

berkaitan dengan pengimplementasian UU Desa. Pemberhentian sementara ini

dimanfaatkan untuk mendata ulang aset PNPM.

Salah satu jenis dari PNPM adalah Dana Bergulir Simpan Pinjam

Perempuan (SPP) PNPM Mandiri Pedesaan (PNPM-MPd) yang ditujukan untuk

memberikan pinjaman kepada khususnya perempuan. Program pinjaman bergulir

Simpan Pinjam khusus Perempuan merupakan salah satu kegiatan Program

Nasional Pemberdayaan Masyarakat (PNPM) Mandiri Perdesaan yang bergerak di

bidang pengembangan ekonomi. Program SPP dianggap sebagai tindakan khusus

yang dilakukan pemerintah sebagai alternatif solusi dengan memberikan fasilitas

pinjaman yang mudah dan tanpa agunan. Dana bergulir ini bisa dikatakan sebagai

hibah bergulir di mana bantuan dana/modal tersebut bagi anggota kelompok

merupakan dana pinjaman yang harus dikembalikan kepada kelompok. Dana

tersebut dapat dipinjam kembali oleh anggota atau dipinjam oleh kelompok lain

yang belum pernah memperoleh kesempatan mendapatkan dana bergulir

PNPM-MP ini (Hayati, 2011).

Berdasarkan visi, misi, dan strategi yang dikembangkan, maka dalam

PNPM-MPd lebih ditekankan mengenai pentingnya pemberdayaan sebagai

pendekatan yang dipilih. Dengan adanya PNPM-MPd nantinya diharapkan

masyarakat dapat menuntaskan tahapan pemberdayaan yaitu tercapainya

kemandirian dan keberlanjutan, setelah tahapan pembelajaran dilakukan melalui

PPK (Naim, 2010).

sumber dana bagi usaha mikro yang kesulitan memperoleh modal untuk usaha.

Menurut Setyobudi (2007), ada beberapa permasalahan yang dihadapi oleh Usaha

Mikro, Kecil, dan Menengah (UMKM).

1. Permasalahan mendasar misalnya modal, bentuk badan hukum yang non

formal, SDM, pengembangan produk, dan akses pemasaran.

2. Permasalahan lanjutan misalnya penetrasi pasar ekspor yang belum optimal,

kurang pemahaman terhadap desain produk yang sesuai dengan karakter

pasar, permasalahan hukum tentang hak paten.

3. Permasalahan antara misalnya dalam hal manajemen keuangan dan agunan

serta keterbatasan dalam kewirausahaan.

Biasanya para pelaku UMKM tersebut kesulitan untuk memenuhi

persyaratan yang diberikan oleh bank. Jika dikaji lebih jauh, jumlah UMKM di

Indonesia sangat besar namun kurang memiliki akses kredit (Retnadi, 2008 dalam

Astuti, 2014).

Dana bergulir PNPM Mandiri baik perkotaan maupun perdesaan sebenarnya

telah banyak dirasakan manfaatnya oleh masyarakat khususnya penduduk miskin

(Maulidyah, 2014; Putra, 2015; Surya, 2011). Manfaat yang dirasakan di

antaranya meningkatnya pendapatan dan taraf hidup penerima program. Namun

disebutkan pula bahwa program ini kurang dapat menurunkan tingkat kemiskinan

secara keseluruhan (Putra, 2015). Demikian juga besarnya kredit tidak terlalu

mempengaruhi selisih beda pendapatan sebelum dan setelah mendapat kredit

(Maulidyah, 2014). Manfaat yang dirasakan terutama pada penambahan jumlah

adanya pinjaman dapat digunakan untuk pengembangan usaha (Surya, 2011).

Di dalam Rencana Aksi Daerah (RAD) Penanggulangan Kemiskinan

Kabupaten Cilacap, berbagai macam program yang terdiri dari banyak kelompok

urusan dan klaster menunjukkan bahwa telah banyak aksi penanggulangan

kemiskinan yang dilakukan di Kabupaten Cilacap. Program-program ini terdiri

dari berbagai macam bidang seperti pendidikan (BOS, BSM), kesehatan

(Jamkesda, Peningkatan kesehatan ibu), infrastruktur (pembangunan jaringan

irigasi), dan pemberdayaan masyarakat. Secara umum, PNPM-MPd merupakan

salah satu dari sekian banyak program penanggulangan kemiskinan yang dimiliki

Pemda Kabupaten Cilacap seperti yang tercantum di dalam RAD.

PNPM-MPd masuk di dalam kelompok urusan/program pemberdayaan

masyarakat dan desa bersama dengan beberapa program lain seperti Pelatihan dan

Bantuan Alat TTG, Pembinaan dan Pengembangan Lumbung Desa, Pembinaan

Paguyuban TKI, dan Manajemen Usaha bagi perempuan dalam Mengelola Usaha.

Sementara dalam kaitannya dengan pengembangan ekonomi di pedesaan dan

masyarakat miskin, PNPM-MPd ini berdampingan dengan beberapa program

seperti fasilitasi pembentukan dan pemberian bantuan permodalan BUMDes,

pembinaan dan pengembangan Lembaga Ekonomi Masyarakat (LEM), kegiatan

bantuan modal kelompok UPPKS.

Dana bergulir SPP PNPM-MPd memiliki beberapa karakteristik khusus

yaitu bahwa program ini mempunyai sumber dana yang berasal dari pusat

kemudian dikelola oleh Unit Pengelola Kegiatan (UPK). Program ini juga

membedayakan kaum perempuan. Di desa khususnya kaum perempuan memang

lebih banyak yang menganggur karena faktor pendidikan dan kesempatan.

Di Kecamatan Kroya Kabupaten Cilacap, program Dana Bergulir

PNPM-MPd telah berlangsung sejak tahun 2009. Sampai bulan Juli 2015, dari 17 desa

yang ada di Kecamatan Kroya, sebanyak 13 desa mampu mencatatkan tingkat

pengembalian di atas 99 persen (atau hanya ada non performing loan (NPL)

kurang dari 1 persen) dari total alokasi pinjaman. Untuk tingkat pengembalian

terendah ada di angka 97,77 persen. Berdasarkan tingkat pengembalian pinjaman

yang tinggi, Kecamatan Kroya dapat dikatakan berhasil dalam pengelolaan dana

bergulir SPP PNPM-MPd karena jauh di bawah ambang batas NPL yang

ditetapkan oleh Bank Indonesia yaitu 5 persen.

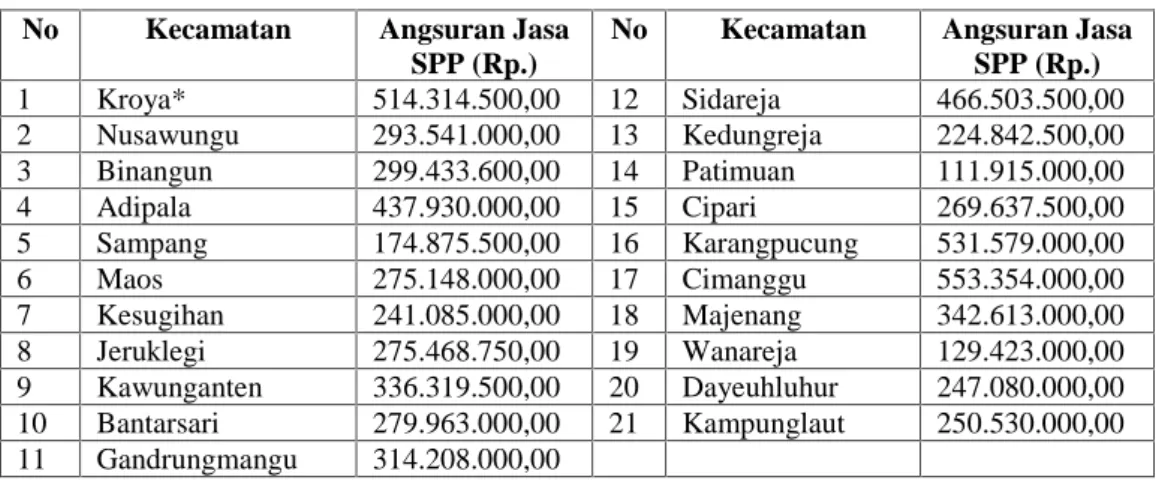

Tabel 1.1 Angsuran Jasa SPP Dana Bergulir PNPM-MPd di Kab. Cilacap, Per 31 April 2015 No Kecamatan Angsuran Jasa

SPP (Rp.)

No Kecamatan Angsuran Jasa SPP (Rp.) 1 Kroya* 514.314.500,00 12 Sidareja 466.503.500,00 2 Nusawungu 293.541.000,00 13 Kedungreja 224.842.500,00 3 Binangun 299.433.600,00 14 Patimuan 111.915.000,00 4 Adipala 437.930.000,00 15 Cipari 269.637.500,00 5 Sampang 174.875.500,00 16 Karangpucung 531.579.000,00 6 Maos 275.148.000,00 17 Cimanggu 553.354.000,00 7 Kesugihan 241.085.000,00 18 Majenang 342.613.000,00 8 Jeruklegi 275.468.750,00 19 Wanareja 129.423.000,00 9 Kawunganten 336.319.500,00 20 Dayeuhluhur 247.080.000,00 10 Bantarsari 279.963.000,00 21 Kampunglaut 250.530.000,00 11 Gandrungmangu 314.208.000,00

Sumber: Bapermas Kab. Cilacap, 2015 (diolah)

Seperti dapat dilihat pada Tabel 1.1, Kecamatan Kroya termasuk tinggi

dalam angsuran jasa SPP. Kroya menempati urutan ketiga yang menunjukkan

bahwa kinerja UPK dalam mendorong masyarakat untuk meminjam dan

mengembalikan dana SPP sudah baik. Hal ini seperti yang disebutkan sebelumnya

cenderung maju dan letaknya dekat dengan akses strategis. Aset dana bergulir

SPP untuk UPK Kecamatan Kroya ada di urutan ke-7 dari 21 kecamatan kategori

pedesaan. Hal ini cukup besar mengingat di Kecamatan Kroya tidak mendapatkan

dana Usaha Ekonomi Produktif (UEP) seperti yang didapat kecamatan peringkat 1

sampai 6. Aset yang besar ini mengindikasikan beberapa hal seperti pengelolaan

dana yang baik dan rendahnya tunggakan. Dalam hal pendapatan, UPK

Kecamatan Kroya juga termasuk tinggi yaitu berada di peringkat keempat. Data

tersebut disajikan dalam Tabel 1.2 dan Tabel 1.3.

Tabel 1.2 Total Aktiva Dana Bergulir UPK Kab. Cilacap, Per 31 April 2015 No Kecamatan Total Aktiva

(Rp.)

No Kecamatan Total Aktiva (Rp.) 1 Kroya* 5.610.012.359,00 12 Sidareja 7.441.626.522,00 2 Nusawungu 4.273.934.929,00 13 Kedungreja 3.475.893.707,00 3 Binangun 3.719.568.717,00 14 Patimuan 5.823.332.781,00 4 Adipala 4.925.228.099,00 15 Cipari 4.661.332.470,00 5 Sampang 2.539.105.731,00 16 Karangpucung 7.240.955.704,00 6 Maos 3.015.866.457,00 17 Cimanggu 8.197.998.740,00 7 Kesugihan 5.056.156.389,00 18 Majenang 4.826.518.446,00 8 Jeruklegi 6.590.677.326,00 19 Wanareja 3.226.584.559,00 9 Kawunganten 4.933.706.404,00 20 Dayeuhluhur 3.134.772.980,00 10 Bantarsari 4.640.964.107,00 21 Kampunglaut 2.611.087.216,00 11 Gandrungmangu 7.501.972.522,00

Sumber: Bapermas Kab. Cilacap, 2015 (diolah)

Tabel 1.3 Total Pendapatan Dana Bergulir UPK Kab. Cilacap, Per 31 April 2015 No Kecamatan Total Pendapatan

(Rp.)

No Kecamatan Total Pendapatan (Rp.) 1 Kroya* 536.986.412,00 12 Sidareja 577.433.072,00 2 Nusawungu 299.140.311,00 13 Kedungreja 243.999.470,00 3 Binangun 318.011.791,00 14 Patimuan 131.989.108,00 4 Adipala 446.318.422,00 15 Cipari 322.980.225,00 5 Sampang 185.157.290,00 16 Karangpucung 578.690.513,00 6 Maos 277.482.208,00 17 Cimanggu 703.259.515,00 7 Kesugihan 428.916.063,00 18 Majenang 351.874.148,00 8 Jeruklegi 475. 793.918,00 19 Wanareja 139.707.235,00 9 Kawunganten 436.400.122,00 20 Dayeuhluhur 288.280.321,00 10 Bantarsari 295.186.210,00 21 Kampunglaut 268.130.632,00 11 Gandrungmangu 398.359.373,00

Keberhasilan dana bergulir SPP PNPM-MPd di Kabupaten Cilacap

khususnya di Kecamatan Kroya tersebut belum pernah diteliti. Padahal

keberhasilan tersebut merupakan sesuatu yang baik dan tentunya harus dapat

dilanjutkan. Untuk itu diperlukan suatu penelitian yang nantinya dapat digunakan

sebagai salah satu acuan bagi berbagai pemangku kepentingan agar keberhasilan

ini dapat dipertahankan dan ditingkatkan.

1.2 Keaslian Penelitian

Penelitian tentang Dana Bergulir PNPM Mandiri Pedesaan telah beberapa

kali dilakukan, namun belum ada penelitian yang berlokasi di Kabupaten Cilacap.

Berikut disajikan beberapa penelitian sejenis yang telah ada.

1. Wibowo (2009), meneliti dana bergulir ekonomi produktif pada program

Penanggulangan Kemiskinan di Perkotaan (P2KP) di Desa Hargomulyo Kec.

Gedangsari, Kab. Gunungkidul. Metode penelitian yang digunakan adalah

deskriptif kualitatif. Hasil penelitiannya di antaranya belum tepatnya antara

kebutuhan kebutuhan dengan hasil program dana bergulir. Pengurus BKM

diharapkan lebih aktif dalam mendengarkan usulan dan masukan masyarakat

agar pinjaman yang diberikan lebih merata dan sesuai dengan peta

kemiskinan yang sudah dibuat.

2. Naim (2010), meneliti Dana Bergulir PNPM-MP di Kecamatan Tomia

dengan berfokus pada tunggakan dana bergulir. Metode penelitian yang

digunakan adalah deskriptif kualitatif. Teknik analisis yang digunakan adalah

Struktur Lege Teknik (SLT). Hasil penelitiannya menemukan masih adanya

ketidaktepatan penerima bantuan, kesalahan penggunaan dana, dan kurangnya

monev menjadi faktor yang memicu terjadinya tunggakan pinjaman dana

bergulir.

3. Hayati (2011), meneliti Dana Bergulir UEP PNPM-MPd di Desa Bangunsari

Kec. Pageruyung Kab. Kendal dengan berfokus pada persepsi penerima

dananya. Metode penelitian yang digunakan adalah deskriptif kualitatif

dengan observasi, wawancara, dan dokumentasi. Penelitian ini menemukan

bahwa kelompok penerima telah mempersepsikan dana bergulir tersebut

sebagai dana yang dipinjamkan oleh pemerintah. Karena itu etos kerja

penerima dana tetap tinggi.

4. Pateda (2013), meneliti efektivitas pelaksanaan PNPM dan mengetahui

pengaruh bantuan modal usaha PNPM terhadap pendapatan masyarakat di

Kec. Tibawa Kab. Gorontalo. Metode penelitian yang digunakan adalah

deskriptif kualitatif dan uji beda dua rata-rata. Hasil penelitiannya

menyatakan bahwa pelaksanaan PNPM sudah berjalan efektif dan secara

statistik terdapat perbedaan pendapatan rata-rata per bulan yang lebih tinggi

dan signifikan pada derajat kepercayaan 95 persen antara sebelum dan setelah

menerima bantuan.

Penelitian ini mengambil lokasi di Kecamatan Kroya Kabupaten Cilacap

dengan metode penelitian deskriptif kualitatif dan menggunakan teknik observasi,

wawancara mendalam dan dokumentasi. Penelitian ini berfokus pada pencarian

1.3 Rumusan Masalah

Berdasarkan latar belakang, rumusan masalah penelitian ini adalah masih

terbatasnya penelitian tentang faktor-faktor keberhasilan Dana Bergulir SPP

PNPM-MPd yang dilakukan di Kabupaten Cilacap khususnya di Kec. Kroya,

padahal keberhasilan tersebut perlu diteliti untuk dapat dijadikan pelajaran dan

dapat dijadikan bahan evaluasi.

1.4 Pertanyaan Penelitian

Pertanyaan terkait penelitian ini adalah sebagai berikut.

1. Mengapa dapat terjadi keberhasilan pada suatu kelompok penerima program

Dana Bergulir SPP PNPM Mandiri Pedesaan di Kecamatan Kroya Kabupaten

Cilacap dan apa saja faktor-faktor pendorongnya?

2. Bagaimana cara untuk mempertahankan keberhasilan yang sudah dicapai?

1.5 Tujuan Penelitian

Tujuan Penelitian ini adalah sebagai berikut.

1. Untuk menganalisis faktor-faktor pendorong keberhasilan pada suatu

kelompok penerima program Dana Bergulir SPP PNPM Mandiri Perdesaan di

Kecamatan Kroya Kabupaten Cilacap.

2. Untuk menentukan strategi terbaik guna mempertahankan keberhasilan yang

1.6 Manfaat Penelitian

Manfaat peneltian ini adalah sebagai berikut.

1. Sebagai bahan pertimbangan bagi pemerintah dalam mempertahankan

keberhasilan dana bergulir SPP PNPM-MPd atau program sejenis khususnya

di wilayah Kecamatan Kroya.

2. Sebagai acuan dan saran bagi pemerintah untuk mengevaluasi performa

Program Dana bergulir SPP PNPM atau penyusunan program sejenis baik

perbaikan dari sisi pemerintah maupun dari sisi masyarakat/kelompok

penerimanya khususnya di wilayah Kecamatan Kroya.

3. Sebagai saran bagi UPK, kelompok simpan pinjam, dan masyarakat pada

umumnya untuk dapat mengelola dan melaksanakan kegiatan dana bergulir

SPP PNPM-MPd atau yang sejenis dengan lebih baik khususnya di wilayah

Kecamatan Kroya.

1.7 Lingkup Penelitian

Lingkup atau batasan pada penelitian ini adalah sebagai berikut.

1. Penelitian ini terbatas pada lingkup wilayah di Kecamatan Kroya Kabupaten

Cilacap, Provinsi Jawa Tengah.

2. Penelitian ini meneliti mengenai penyebab keberhasilan program dana

bergulir SPP PNPM-MPd.

3. Keberhasilan suatu kelompok simpan pinjam adalah ketepatan waktu dalam

1.8 Sistematika Penulisan

Penulisan tesis ini terdiri dari empat bab. Bab I merupakan Pendahuluan

yang memuat latar belakang penulisan tesis ini, keaslian penelitian, rumusan

masalah, pertanyaan penelitian, tujuan, dan manfaat penelitian. Bab II berisi

tentang Tinjauan Pustaka dan Landasan Teori yang menjadi dasar keilmuan yang

digunakan, serta membahas alat analisis yang digunakan. Bab III membahas

tentang Metode Penelitian, yang berisi langkah-langkah bagaimana penelitian ini

dilaksanakan. Bab IV mencakup Analisis Data dan Pembahasan, yang

menjelaskan bagaimana pengolahan dan analisis data serta pembahasan untuk

menghasilkan kesimpulan. Bab V berisi Kesimpulan, Implikasi, Keterbatasan dan