PENDAHULUAN

1.1 Latar Belakang

Pembangunan nasional adalah kegiatan yang berlangsung terus menerus dan

berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat.

Untuk dapat merealisasikan tujuan tersebut, perlu banyak memperhatikan

masalah pembiayaan pembangunan. Salah satu usaha untuk mewujudkan

kemandirian suatu bangsa atau negara dalam pembiayaan pembangunan yaitu

menggali sumber dana yang berasal dari dalam negeri, salah satunya berupa

Pajak. Karena pajak merupakan komponen penting penerimaan negara, maka

sistem perpajakan di Indonesia terus ditingkatkan seiring dengan semakin

pesatnya pembangunan nasional disegala bidang.

Modernisasi sistem administrasi perpajakan membawa perubahan besar dalam

perpajakan di Indonesia. Perubahan yang nyata adalah dengan adanya jabatan

baru dalam kepegawaian Direktorat Jenderal Pajak yaitu Account Representative.

Account Representative mengemban tugas sebagai liason officer ( perantara )

antara Kantor Pelayanan Pajak dengan Wajib Pajak, diharapkan melalui adanya

Account Representative muncul citra Direktorat Jenderal Keuangan yang lebih

baik. Kebijakan Account Representative ( selanjutnya disingkat AR) dilaksanakan

sesuai dengan Keputusan Menteri Keuangan Nomor 98/KMK.1/2006 Februari

2006 tentang Account Representative pada Kantor Pelayanan pajak yang telah

Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-undang

(yang dapat dipaksakan) dengan tiada mendapat jasa-timbal (kontra-prestasi),

yang langsung dapat ditunjukkan dan yang digunakan untuk membayar

pengeluaran umum (Soemitro, 2010). Dalam hal ini masyarakat mempunyai

peranan penting untuk ikut serta dalam menjalankan fungsi pemerintahan salah

satu caranya yaitu dengan membayar pajak. Peranan aparat pemungut pajak

(fiskus) menjadi ujung tombak didalam mencapai target penerimaan pajak,

berbagai aspek harus diperhatikan oleh peemerintahan diantaranya penyuluhan,

pelayanan, pemeriksaan, sistem perpajakan, dan kebijakan perpajakan.

Pembangunan nasional Indonesia pada dasarnya dilakukan oleh masyarakat

bersama-sama oleh pemerintah. Oleh karena itu peran masyarakat dalam

pembiayaan pembangunan harus tetap ditumbuhkan dengan meningkatkan

kesadaran masyarakat tentang kewajibannya membayar pajak. Akan tetapi

penerimaan pajak belum dirasakan optimal, sehingga sejak tahun 1984 dilakukan

reformasi perpajakan dengan pembangunan yang paling mendasar adalah

perubahan sistem pemungutan pajak dari yang semula official assessment system

menjadi self assessment system (Sunardi, 2010 ). Menurut DJP ( 2006 ) dengan

self assessment system yang dianut dalam perpajakan Indonesia sekarang ini,

masyarakat trhadap tingkat kepatuhan pajak yang rendah, menuntut direktorat

jenderal pajak (DJP) untuk selalu melakukan pembinaan dan pengawasan

terhadap wajib pajak.

Pajak memilki fungsi yang sangat penting dalam pembangunan perekonomian

bangsa. Suparmono dan Damayanti (2010 :1) menyatakan bahwa sebagai salah

mencapai 80%. Berdasarkan hasil observasi yang dilakukan untuk mengetahui

APBN-P dan Realisasi penerimaan perpajakan dari tahun 2009-2014 dapat

diketahui hasilnya pada Tabel 1.1

Tabel 1.1 APBN-P dan Realisasi Penerimaan Perpajakan

Tahun APBN-P Realisasi % terhadap APBN-P

2011 489.891,8 490.988 100,2 Milyar

2012 609.227,4 658.700,8 108,1 Milyar

2013 651.954,8 641.379,9 94,8 Milyar

2014 743.325,9 732.309,7 97,3 Milyar

2015 878.685,2 873.735 99,4 Milyar

Sumber : Nota Keuangan dan APBN-P tahun anggaran 2015

Jika dilihat dari tabel APBN-P yang merupakan asumsi terhadap

persentase terhadap target pertumbuhan ekonomi dari tahun ketahun menunjukkan

bahwa kebutuhan penerimaan perpajakan dalam APBN meningkat. Namun

realisasi penerimaannya mengalami penurunan. Pajak menurut Pasal 1 UU No 28

Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan yaitu kontribusi

wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan undang-undang dengan tidak mendapat timbal balik secara

langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat.

Salah satu dari kegiatan reformasi birokrasi perpajakan yang merupakan

perwujudan dari modernisasi perpajakan yaitu intensifikasi perpajakan.

Intensifikasi perpajakan merupakan salah satu cara yang paling efektif yang

dilakukan Ditjen pajak dalam meningkatkan penrimaan pajak. Kegiatan dari

intensifikasi perpajakan tersebut diantaranya himbauan-himbauan Kepada Wajib

Intensifikasi perpajakan merupakan salah satu cara yang paling efektif yang

dilakukan Direktorat Jenderal Pajak dalam meningkatkan penerimaan pajak.

Kegiatan dari intensifikasi perpajakan tersebut diantaranya himbauan –himbauan

kepada Wajib Pajak , pembuatan profil Wajib Pajak, penerbitan Surat Tagihan

Pajak (STP), pemanfaatan tekhnologi informasi dan pemeriksaan terhadap

pelaporan Wajib Pajak guna mngawasi kepatuhan pemenuhan kwajiban

perpajakannya.

Pajak memiliki dua fungsi penting yaitu fungsi penerimaan (Budgeter) dan

fungsi mengatur (Reguler). Selain dua fungsi tersebut, pajak juga memiliki fungsi

lain yaitu : fugsi stabilitas, fungsi redistribusi, serta fungsi demokrasi (Sari, 2013 :

37). Sejak tahun 1984 Indonesia menganut sistem Self Assessment yang

sebelumnya menganut Official Assessment System (Suparmono dan Damayanti,

2010 : 4). Sistem ini memberi wewenang, kepercayaan, tanggung jawab kepada

Wajib Pajak untuk menghitung , memperhitungkan, membayar dan melaporkan

sendiri besarnya pajak yang harus dibayar (Wahyu dan Ilyas, 2000 : 10).

Sistem ini terdapat kelebihan dan kekurangan, salah satu dampak dari

penerapan sistem ini yaitu masyarakat harus benar-benar mengetahui tata cara

perhitungan pajak dan segala sesuatu yang berhubungan dengan pelunasan

pajaknya. Seperti waktu dalam membayar pajak, bagaimana perhitungannya,

kepada siapa pajak dibayarkan, apa yang terjadi jika terdapat kesalahan

perhitungan, apa yang terjadi jika lupa dan sanksi apa yang akan diterima jika

melanggar ketentuan apajak. Tentunya hal tersebut membutuhkan penjelasan

pajak (tax evasion). Dalam penerapan sistem ini sangat penting adanya kepatuhan

Wajib Pajak.

Tidak dapat dipungkiri bahwa ciri dasar pajak yang bersifat memaksa,

masyarakat juga mempunyai anggapan bahwa dalam melakukan kewajiban

perpajakan, masyarakat harus melewati sistem yang terkesan sulit dan rumit. Hal

tersebut mengakibatkan para Wajib Pajak tidak patuh dalam membayar

keawajibannya. Menurut Direktorat Jenderal Pajak dalam (Kompas, 2008 : 17),

mengatakan bahwa jumlah pemegang Nomor Pokok Wajib Pajak (NPWP)

diseluruh Indonesia saat ini sebanyak 6 juta. Dari jumlah tersebut, hanya sebanyak

50.500 Wajib Pajak yang dikategorikan sebagai pembayar pajak aktif.

Berdasarkan data yang dimiliki Direktorat Jenderal Pajak jumlah Wajib Pajak

secara Nasional adalah sebagai berikut :

Tabel 1.2 Jumlah Wajib Pajak Terdaftar

Jumlah Wajib Pajak 2010 2011 2012 2013 2014

Orang Pribadi 4.988.449 8.388.816 13.949.750 17.327.184 19.913.904

Bendahara 348.451 379.681 434.355 467.984 507.844

Badan 1.308.160 1.443.570 1.580.287 1.737.459 1.942.811

Jumlah 6.645.060 10.212.067 15.964.392 19.532.627 22.364.559

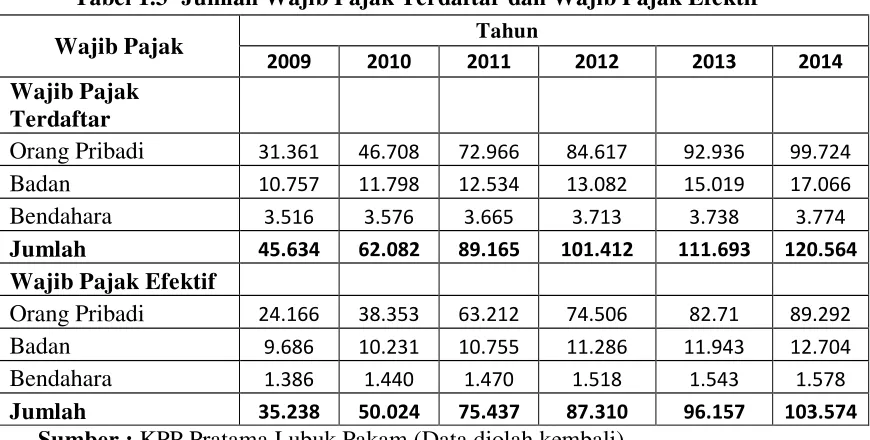

Pada KPP Pratama Lubuk Pakam terdapat fenomena kesenjangan antara

jumlah Wajib Pajak dengan Wajib Pajak efektif. Hal tersebut dapat dilihat pada

Tabel 1.2

Tabel 1.3 Jumlah Wajib Pajak Terdaftar dan Wajib Pajak Efektif

Wajib Pajak Tahun

Sumber : KPP Pratama Lubuk Pakam (Data diolah kembali)

Menurut Direktorat Jenderal Pajak yang dikutip oleh (Euphrasia Susy, 2010)

bahwa rasio kepatuhan Wajib Pajak dalam menyampaikan Surat Pemberitahuan

Tahunan (SPT) hingga April 2010 telah mencapai 58,84 persen atau 7,73 juta,

jumlah SPT diterima mencapai 7.733.271 dari total Wajib Pajak terdaftar wajib

menyampaikan SPT Tahunan PPh sebesar 14.101.933. Pada 2009 rasio kepatuhan

Wajib Pajak 5.413.114 atau sebesar 62,61 persen dengan jumlah Wajib Pajak

terdaftar sebanyak 10.289.590. sedangkan menurut laporan DJP terhadap ratio

Tabel 1.4 Ratio Kepatuhan Penyampaian SPT PPh

Uraian 2009 2010 2011 2012 2013

WP Terdaftar Wajib SPT 4.231.117 6.341.828 9.996.620 14.101.933 17.694.317

SPT Tahunan PPh 1.278.290 2.097.849 5.413.114 8.202.309 9.332.626

Rasio Kepatuhan 30,21% 33,08% 54,15% 58,15% 52,74%

Sumber : Laporan Tahunan Direktorat Jenderal Pajak Tahun 2015

Selain laporan mengenai SPT Tahunan yang disampaikan oleh Direktorat

Jenderal Pajak, fenomena kepatuhan yang rendah tersebut terjadi pula pada KPP

Pratama Lubuk Pakam. Data mengenai hal tersebut adalah sebagai berikut:

Tabel 1.5 Rasio Kepatuhan SPT Tahunan PPh

Tahun 2009 2010 2011 2012 2013 2014

Terdaftar 33.852 48.584 73.967 85.792 94.614 101.996

Jumlah SPT 17.903 29.609 38.147 31.729 38.776 40.126

Rasio Kepatuhan 53% 61% 52% 37% 41% 39%

Sumber : KPP Pratam Lubuk Pakam

Berdasarkan data yang telah diungkapkan mengenai rasio kepatuhan

penyampaian SPT Tahunan Wajib Pajak, masih terdapat kesenjangan yang cukup

signifikan terhadap Wajib Pajak terdaftar dan kepatuhan dalam penyampaian SPT

Tahunan. Agar tercapainya tiga tujuan tersebut, diperlukan berbagai upaya dari

Direktorat Jenderal Pajak selain melakukan berbagai perombakan pada peraturan

perpajakan dan pemberian sanksi kepada berbagai perlawanan pajak. Direktorat

Jenderal Pajak juga harus memikirkan cara untuk mengubah pandangan negatif

penegakan dalam hal kemandirian ekonomi dalam pembiayaan pembangunan

nasional dengan jalan lebih ditujukan kepada kemampuan sendiri. Adanya

reformasi perpajakan secara menyeluruh, diharapkan jumlah Wajib Pajak akan

semakin luas serta beban pajak akan semakin adil dan wajar, sehingga mendorong

Wajib Pajak untuk membayar kewajibannya dan menghindarkan diri dari aparat

pajak yang mengambil keuntungan untuk kepentingan pribadi. Secara garis besar,

reformasi administrasi perpajakan diharapkan dapat memenuhi tiga tujuan utama :

1. Tercapainya tingkat kepatuhan suka rela yang tinggi.

2. Tercapainya tingkat kepercayaan trhadap administrasi perpajakan yang

tinggi.

3. Tercapainya produktivitas aparat perpajakan yang tinggi.

(Sinta Setiana, dkk : 2010).

Agar tercapainya tiga tujuan tersebut, diperlukan berbagai upaya dari

Direktorat Jenderal Pajak selain melakukan berbagai perombakan pada peraturan

perpajakan dan pemebrian sanksi kepada berbagai perlawanan pajak Direktorat

Jenderal Pajak juga harus memikirkan cara untuk mengubah pandangan negatif

terhadap pajak untuk meningkatkan kesadaran para Wajib Pajaknya dalam

memenuhi kewajiban pajaknya. (Menurut Endaryono : 2013), memperkenalkan

pajak sedari dini menjadi sedikit jawaban atas rendahnya kesadaran pajak dalam

diri masyarakat Indonesia saat ini.

Pembenahan pada berbagai peraturan perpajakan dan pemberian sanksi

yang dilakukan, belum cukup untuk meningkatkan kesadaran pajak. Menurut

merupakan suatu kendala tersendiri yang membutuhkan perhatian khusus.

Perlawanan pasif merupakan suatu produk dari ketidaktahuan masyarakat

terhadap pengetahuan pajak. Hal ini menunjukkan bahwa salah satu penyebab tax

gap yang terjadi dikarenakan lemahnya pengetahuan para Wajib Pajak dalam

pemenuhan kewajiban perpajakannya.

Fungsi KPP yaitu melaksanakan penyuluhan, pelayanan dan pengawasan

kepada Wajib Pajak (Selayang Pandang : 2012). Dilihat dari fungsi KPP tersebut

maka dapat disimpulkan bahwa KPP membantu Direktorat Jenderal Pajak dalam

menyadarkan pentingnya pajak kepada masyarakat. Salah satu cara untuk

membantu dalam meningkatkan kualitas pelayanan, maka setiap kantor pelayanan

pajak modern dibentuk Account Representative yang bertanggungjawab dalam

melayani dan mengawasi kepatuhan Wajib Pajak, serta berperan penting dalam

segala penghubung KPP denganWajib Pajak (Hapsari, 2012). Karena pentingnya

fungsi pajak dalam pembangunan, masyarakat diharapkan mampu berperan dalam

pembangunan negara dengan cara patuh dalam membayar pajak.

Dalam sistem modernisasi perpajakan, pengelompokan potensi pajak berdasar

keunggulan fiskus diwilayah Wajib Pajak atau mapping dan pembuatan profil

Wajib Pajak mrupakan suatu hal yang harus dilakukan oleh Kantor Pelayan Pajak

Modern, dimana dalam pembuatan profil tersebut dibutuhkan Account

Representative yang dituntut untuk lebih dekat, lebih mengenal, dan lebih

mengetahui akan kondisi Wajib Pajaknya, sehingga kegiatan intesifikasi

perpajakan dalam rangka meningkatkan penerimaan pajak dapat berjalan dengan

yang telah ditetapkan Keputusan Menteri Keuangan Republik Indonesia Nomor

98/KMK 01/2006 yaitu :

1. Melakukan pengawasan kepatuhan perpajakan kepada Wajib Pajak.

2. Bimbingan/himbauan dan konsultasi teknis perpajakan kepada Wajib

Pajak.

3. Penyusunan profil Wajib Pajak.

4. Analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka

intensifikasi.

5. Melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku.

Menurut pasal 1 Undang-undang No 16 tahun 2000, pengertian Wajib Pajak

adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-

undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan,

termasuk pemungutan pajak atau pemotongan pajak. Kewajiban perpajakan Wajib

Pajak badan maupun perseorangan sesuai Undang-undang KUP antara lain :

1. Wajib pajak mendaftarkan diri kepada KPP terdekat untuk mendapatkan

NPWP.

2. Wajib Pajak mengisi dan menyampaikan SPT dengan benar, lengkap, dan

jelas.

3. Wajib Pajak membayar pajak atau menyetor pajak yang terutang melalui

kantor pos atau bank persepsi yang ditunjuk.

Menurut Burton (2005) menjelaskan bahwa terdapat tiga krieria Wajib

1. Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak

dalam dua tahun terakhir.

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali

telah memperoleh izin untuk mengawasi atau menunda waktu

pembayaran pajak.

3. Tidak pernah dijatuhi hukuman karena melakukan tindakan pidana

dalam bidang perpajakan dalam jangka waktu sepuluh tahun.

Sedangkan Nowak (2008:15) mengemukakan bahwa kepatuhan Wajib

Pajak (tax compliance) sebagai suatu iklim kepatuhan dan kesadaran

pemenuhan kewajiban perpajakan, tercermin dalam situai dimana

pajak:

1. Paham atau berusaha memahami semua ketentuan perundang-

undangan perpajakan.

2. Mengisi formulir pajak dengan lengkap dan jelas.

3. Menghitung jumlah pajak yang terutang dengan benar.

4. Membayar pajak yang terutang tepat pada waktunya.

Untuk dapat mengoptimalkan kepatuhan pajak suatu daerah, tentunya

harus disertai dengan pelayanan dan pengawasan yang baik dari perangkat pajak

daerah. Sehingga dengan mengetahui kualitas pelayanan dan pengawasan dari

perangkat pajak melalui opini dari Wajib Pajak selaku customer dari perpajakan,

kita dapat menganilisis kekurangan dan kelebihan dari perangkat pajak seta dapat

mnyempurnakan kinerja dari prangkat pajak dikemudian hari. Oleh karena itu

Account Representative dituntut untuk melaksanakan tugasnya sebagaimana

besar kemungkinan Wajib Pajak akan meningkat dalam hal kepatuhan kewajiban

perpajakannya.

Aparat pajak harus senantiasa melakukan perbaikan kualitas pelayanan

dengan tujuan agar dapat meningkatkan kepatuhan Wajib Pajak. Upaya

peningkatan kualitas pelayanan dapat dilakukan dengan cara peningkatan kualitas

dan kemampuan teknis pegawai dalam bidang perpajakan, perbaikan infrastruktur

seperti perluasan tempat pelayanan terpadu, penggunaan sistem informasi dan

tekhnologi untuk dapat memberikan kemudahan kepada Wajib Pajak dalam

memenuhi kewajibannya. Pandiangan (Berita pajak, 2004) mengatakan reformasi

perpajakan dimulai pada tahun 1983, yaitu dengan menerapkan sistem self

assessment, dimana sistem tersebut dapat meningkatkan partisispasi rakyat dalam

hal pemenuhan kewajiban membayar pajak yang merupakan sumber penerimaan

Negara yang vital.

Peran dan fungsi pajak dimasa yang akan datang semakin penting dan

sangat strategis dalam menunjang operasi fiskal pemerintah, baik didalam

pembiayaan pengluaran pemerintah maupun dalam pengelolaan dan pengndalian

kebijakan ekonomi makro. Peningkatan penerimaan pajak, bagi Indonesia yang

dewasa ini sedang mencari solusi untuk keluar dari krisis ekonomi. Hal tersebut

merupakan salah satu tantangan besar yang dihadapi dalam upaya memelihara

kebijakan fiskal yang berkelanjutan (sustainable fiscal policy), dan menciptakan

stimulus fiskal bagi bergeraknya roda kegiatan perekonomian masyarakat (fical

stimulus). Dari indikator tax ratio, memberikan harapan dan sekaligus tantangan

Semenjak tahun 2002, Direktorat Jenderal pajak telah meluncurkan

program perubahan atau reformasi perpajakan yang biasa disingkat modrnisasi.

Adapun jiwa dari program modernisasi itu adalah pelaksanaan god governance,

yaitu penerapan sistem administrasi perpajakan yang transparan dan akuntabel.

Dengan memanfaatkan sitem reformasi teknologi yang handal dan terkini. Strategi

trsebut adalah memberikan pelayanan yang prima sekaligus pngawasan intensif

kepada para Wajib Pajak.

Fokus program reformasi perpajakan adalah perbaikan sistem dan

manajemen SDM, dan direncanakan perubahan yang dilakukan sifatnya lebih

menyeluruh. Sebelum melakukan langkah perbaikan sumber daya para aparatur

pajak, DJP melakukan pemetaan kompensasi pegawai pajak. Meskipun program

ini masih terbatas mengidentifikasi saja, tetapi informasi yang didapat cukup

membantu DJP dalam merumuskan kebijakan kepegawaian yang fair. Kemudian

seluruh jabatan dievaluasi dan analisa untuk selanjutnya dilakukan job grade dari

masing-masing jabatan tersebut. Kemudian beban kerja dari masing-masing

jabatan tersebut pun dianalisis yang kemudian dikaitkan juga dengan

pengmbangan sistem pengukuran kinerja masing-masing pegawai. Sebagai

catatan pembuatan dan dokumentasi SOP untuk seluruh proses kerja dapat

dimanfaatkan juga sebagai standar penilaian kerja.

Pandiangan (berita pajak, 2004 :36) mengatakan selama ini efek pajak

sebenarnya angat besar terhadap psikologis / kepatuhan masyarakat. Ehingga

bukan tidak mungkin sebagian masyarakat terkadang merasa tertekan oleh pajak

manfaat. Justru lebih kepada aspek sosial yaitu peduli kepada sesama. Pajak yang

dibayarkan seseorang bukan hanya dinikmati sendiri dari pengadaan public goods

and service, melainkan akan jauh lebih besar dinikmati oleh orang lain yang

mungkin jauh dipedesaan.

Pimpinan Direktorat Jenderal pajak sudah seharusnya mengarahkan aparat

pajak untuk memberikan pelayanan yang maksimal terhadap Wajib Pajak.

Pelayanan yang baik akan berpengaruh pada peningkatan kepatuhan Wajib Pajak,

apalagi aparat bisa memberikan motivasi terhadap Wajib Pajak. Oleh karena itu

tumbuh kebanggaan pada mereka untuk membayar pajak guna keperluan

pembangunan bangsa. Dan tidak dapat dipungkiri bahwa semua itu dapat diukur

dari tingkat pelayanan aparat pajak yang mengalami peningkatan.

Dalam KPP modern tidak ada lagi pembagian seksi berdasarkan jenis

pajak, melainkan karena fungsi pajak. Setiap Wajib Pajak dilayani oleh petugas

pajak atau Account Representative (AR). Dalam memberikan kemudahan bagi

para pembayar pajak untuk melaksanakan peraturan perundang-undangan yang

berlaku dibidang pajak. Direktorat Jenderal Pajak menjalankan sejumlah

kebijakan strategis dalam pemungutan pajak. Salah satu kebijakan Direktorat

Jenderal Pajak No KEP-178/82/2004 tanggal 24 Desember 2004, dimana

disebutkan bahwa dalam rangka meningkatkan mutu pelayanan dan pengawasan,

fokus kegiatan dan langkah / implementasi pada tahun 2002 adalah dengan

menciptakan konsep kenalilah pajakmu. Konsep tersebut sudah menjadi acuan

penunjukan account representative yaitu aparat pajak yang bertanggung jawab

Keputusan dan kesadaran masyarakat terhadap pajak tidak juga tergantung

dari penyuuluhan-penyuluhan dan pelayanan pajak yang optimal namun

tergantung dari sistem data yang akurat, agar aparat pajak dapat menyadari

perannya sebagai petugas pajak yang harus membangun pelayanan sebaik

mungkin yaitu sebagai account representative dengan memberikan kemudahan

dan mendorong Wajib Pajak lebih baik lagi dalam memenuhi kewajibannya

sebagai warga negara yang baik. Account Representative berperan penting dalam

menjabarkan dan menjelaskan suatu regulasi pajak kepada wajib pajak agar tidak

terjadi miss komunikasi. Peran account representative diharapkan mempunyaisatu

kesamaan persepsi dalam memberikan penjelasan sehingga tidak terjadi beda

penafsiran dimata wajib pajak (Suzandri : 2006). Sehingga kegiatan dalam

perpajakan dapat dilaksanakan sebagaimana mestinya.

Menurut (Simons James : 2003), bahwa wajib pajak mempunyai kesediaan

untuk memenuhi kewajiban pajaknya sesuai aturan yang berlaku tanpa diadakan

pemeriksaan, investigasi seksama, peringatan ataupun ancaman dan penerapan

sanksi baik hukum maupun administrasi. Dengan demikian, secara hipotesis bila

semua wajib pajak menaati peraturan perpajakan yang berlaku, maka selisih

antara penerimaan pajak dan potensial dengan penerimaan pajak aktual menjadi

nol. Maka dari itu diharapkan para wajib pajak taat kepada kewajiban

perpajakannya, yang bisa meningkatkan kualitas pembangunan suatu bangsa. Dan

dengan diadakannya reformasi atau modernisasi perpajakan mampu mengatasi

ssegala kesulitan atau pun pemahaman yang kurang yang ada pada wajib pajak.

dengan diadakannya reformasi atau modernisasi perpajakan mampu mengatasi

ssegala kesulitan atau pun pemahaman yang kurang yang ada pada wajib pajak.

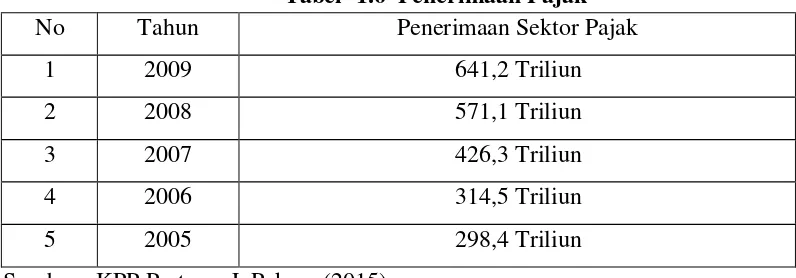

Pada tahun 2009 penerimaan pajak meleset dari target yang diharapkan

pemerintah. Departemen keuangan menyatakan bahwa pemerintah menargetkan

pajak sebesar 652 Triliun. Tetapi pada kenyataan meleset sebesar 1,7% yaitu

641,2 triliun, dan pada tahun 2010 ini pemerintah mengharapkan meningkatnya

penerimaan pajak. Berikut tabel penerimaan pajak selama 5 tahun terakhir:

Tabel 1.6 Penerimaan Pajak

No Tahun Penerimaan Sektor Pajak

1 2009 641,2 Triliun

peningkatan, ini tidak lepas dari Direktorat Jenderal Pajak yang terus

meningkatkan kinerjanya dan pelayanannya sesuai dengan pertumbuhan bangsa.

Diharapkan ditahun-tahun kedepan pajak terus meningkat dan terus menopang

pembangunan dan Belanja Negara.

Fungsi pelayanan, konsultasi dan pengawasan terhadap wajib pajak lebih

efektif karena dilakukan Account Representative sebagai mediator khusus. Proses

pelaksanaan pekerjaan yang baik untuk pelayanan dan lainnya menjadi lebih

melakukan kewajibannya sesuai dengan undang-undang yang ada. Dengan begitu

Direktorat Jenderal Pajak terus melakukan pengembangan dan perbaikan

guna meningkatkan penerimaan pajak, Account Representative yang ditunjuk

sebagai pemberi pelayanan pajak kepada wajib pajak juga menjalankan fungsi

konsultasi. Konsultasi cukup penting karena dengan adanya konsultasi diharapkan

wajib pajak bisa bertanya kepada petugas Account Representativetentang undang-

undang atau peraturan perpajakan yang tidak dimengerti. Sehingga terjadinya

kerja sama yang baik antara wajib pajak dengan KPP dimana diwakili olh petugas

Account Representative.

Didalam mengontrol kewajiban pajak wajib pajak perlu dilakukan

pengawasan, dimana pengawasan itu diaharapkan mengarahkan wajib pajak untuk

memenuhi kewajiban pajaknya. Dengan adanya fungsi pengawasan oleh petugas

Account Representative diharapkan wajib pajak patuh dan tepat waktu dalam

membayarkan pajaknya sehingga penerimaan disektor pajak bisa ditingkatkan.

Penelitian sebelumnya prnah dilakukan oleh Iip Latifah pada tahun 2008 yaitu

analisis pengaruh kinerja Account Representative pada perusahaan masuk bursa,

penelitian tersebut menggunakan satu variable yaitu pelayanan, konsultasi dan

pengawasan Account Representative terhadap wajib pajak. Alasan peneliti

menggunakan tiga variable tersebut karena variable tersebut merupakan satu

kesatuan dari kerja Account Representative. Account Representative memberikan

pelayanan yang baik kepada wajib pajak kemudian dilanjutkan dengan

memberikan konsultasi tentang permasalaan wajib pajak dan melakukan

pengawasan dan monitoring tentang kewajiban wajib pajak dan diaharapkan

dengan rangkaian kerja tersebut menimbulkan kepatuhan kepada wajib pajak

Menurut Raden Suparman (2008) dalam Soni Sunardi (2010),

profesionalisme pegawai Dirjen pajak masih perlu banyak ditingkatkan. Hasil

survei dari pihak ketiga antara lain dilakukan oleh Hay Group Consultant

terhadap pendapat Wajib Pajak menunjukkan Dirjen Pajak mempunyai kelemahan

pada SDM, sosialisasi ketentuan, dan distorsi pada pemeriksaan pajak. Kelemahan

ini diperkuat dengan banyaknya surat-surat masuk yang memerlukan penegasan

lebih lanjut. Salah satu yang menjadi penyebab kelemahan sumber daya manusia

adalah target penerimaan yang merupakan satu pressure tersendiri sehingga

mendorong tenaga-tenaga terampil diarahkan ke hal-hal yang bersifat teknis.

Akibatnya fungsi lain yang tidak kalah penting seperti penyuluhan, pemrosesan

data, perencanaan pegawai dan penyusunan konsep aturan mengalami banyak

kekurangan baik dari sisi jumlah maupun kapasitas sumber daya manusianya.

Menurut Waras (2010) dalam Soni Sunardi (2010), kualitas AR (Account

Representative) juga dapat menjadi penghambat / kendala kinerja Account

Representative. Dilihat dari aspek pendidikan, kemampuan dan mutu setiap

Account Representative berbeda. Pendidikan, kemampuan, dan mutu Account

Representative yang rendah dapat memperlambat pelayanan kepada wajib pajak

dalam melaksanakan kewajiban perpajakannya. Aspek lainnya yaitu seperti

banyaknya wajib pajak yang ditangani setiap Account Representative, misalnya

KPP Pratama Lubuk Pakam yang merupakan daerah atau kabupaten. Salah satu

Account Representative harus menangani wajib pajak didaerah yang luas dan

berbagai kecamatan sehingga satu Account Representative dapat memiliki ratusan

wajib pajak dengan tingkat pengetahuan wajib pajak yang masih rendah tentang

ratusan atau beribu wajib pajak, Account Representative harus mengetahui atau

memahami profil wajib pajak secara detail.

KPP Pratam Lubuk Pakam memiliki jumlah wajib pajak yang terdaftar

sebanyak 85.248 Wajib Pajak dengan bidang pekerjaan dan usaha yang berbeda-

beda. Dengan sekian banyaknya jumlah wajib pajak, kinerja AR di KPP Pratama

L.Pakam mengalami banyak hambatan untuk menangani wajib pajak karena

seharusnya menurut John Hutagaol dalam bukunya “Perpajakan Isu-su

Kontemporer” (2007), setiap satu orang AR harus menangani tiga (3) hingga lima

(5) wajib pajak besar tertentu dan sekaligus mengawasi kepatuhan wajib pajak

tersebut didalam melaksanakan pemenuhan kewajibannya dibidang perpajakan.

Sedangkan dalam KPP Pratama L.Pakam saat ini menunjukkan bahwa tiap satu

orang AR justru menangani wajib pajak puluhan hingga lebih.

Salah satu bentuk tugas dan tanggung jawab seorang Account

Representative yaitu melakukan pemuktahiran data wajib pajak dan membuat

Company Profile (Profil) wajib pajak (John Hutagaol:2007). Menurut Andre

Satya Dananjaya (2009) dalam Soni Sunardi (2010), dalam sistem modernisasi

sekarang ini pembuatan profil adalah hal yang baru dan harus dilakukan oleh

Kantor Pelayanan Pajak modern. Dimana dengan adanya Account Representative

pada seksi pengawasan dan konsultasi setiap kantor pelayanan pajak dituntut

untuk lebih dekat, lebih mengenal, dan lebih tahu akan kondisi wajib pajaknya.

Sehingga kegiatan-kegiatan dalam rangka peningkatan penerimaan pajak dalam

hal ini intensifikasi dapat berjalan dengan baik. Apalagi nantinya akan didukung

nanti kepatuhan pemenuhan kewajiban perpajakan oleh wajib pajak dapat

meningkat secara signifikan dengan kesadaran penuh dari wajib pajak sendiri.

Bahwa pajak-pajak yang mereka bayarkan itu nantinya akan kembali

mereka rasakan sendiri meski tidak secara langsung dengan terus berlangsungnya

pembangunan-pembangunan dan perbaikan-perbaikan secara infrastruktur

diseluruh Indonesia. Hal tersebut sesuai dengan kebijakan Pemeriksaan untuk

menguji kepatuhan pemenuhan kewajiban perpajakan, disebutkan bahwa profil

wajib pajak adalah syarat wajib dari penerbit Surat Perintah Pemeriksaan (SP2).

Dan juga merupakan instrumen penting untuk pembangunan negara nantinya.

Bila tidak ada profil maka suatu penugasan pemeriksaan tidak dapat

diterbitkan Surat Perintah pemeriksaannya kecuali terhadap pemeriksaan atas SPT

lebih Bayar Restitusi dan pemeriksaan Wajib Pajak Lokasi atas permintaan KPP

domisili, selain hal tersebut profil digunakan sebagai dasar untuk membuat

analisis resiko terkait dengan usulan pemeriksaan khusus dan setelah ada

penugasan/ instruksi pemeriksaan, pemeriksa harus meminjam dan memanfaatkan

Profil Wajib Pajak dan hasil analisis resiko yang telah dilakukan Account

Representative. Berdasarkan uraian tersebut dapat diketahui bahwa dengan

berlangsungnya sistem modernisasi dalam tubuh Direktorat Jenderal Pajak yang

merupakan salah satu wujud nyata reformasi birokrasi, pelayanan prima mutlak

diperlukan dalam hal peningkatan penerimaan negara melalui pajak. Dan dengan

berlakunya Account Representative sebagai salah satu wujud pelayanan prima

kepada wajib pajak, diharapkan dapat membantu peningkatan penerimaan pajak

pelaksanaan pemeriksaan pajak. Sehingga proses pemeriksaan yang dilaksanakan

nantinya dapat berjalan lebih fokus dan memiliki kualitas dan keakuratan hasil

yang sangat baik.

Pemeriksaan pajak merupakan instrumen untuk menentukan kepatuhan,

baik formal maupun material, yang tujuan utamanya adalah untuk menguji dan

meningkatkan tax compliance seorang wajib pajak. Idealnya setiap wajib pajak

secara bergiliran dapat sekali diperiksa pada setiap putaran waktu. Pemeriksaan

merupakan interaksi antara Pemeriksa dengan Wajib Pajak. Untuk itu dibutuhkan

sikap positif wajib pajak sehingga pelaksanaan pemeriksaan dapat berjalan lebih

efektif (Diaz Priantara : 2009).

Kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan adalah

merupakan tujuan utama dari pemeriksaan pajak, sehingga dari hasil pemeriksaan

akan diketahui tingkat kepatuhan wajib pajak. Bagi wajib pajak yang tingkat

kepatuhannya tergolong rendah, diharapkan dengan dilakukannya pemeriksaan

terhadapnya dapat memberikan motivasi positif agar untuk masa selanjutnya

menjadi lebih baik. Oleh karena itu, pemeriksaan pajak juga sekaligus sebagai

sarana pembinaan dan pengawasan terhadap wajib pajak (Siti Kurnia Rahayu

Berdasarkan uraian latar belakang diatas, maka perlu dilakukan penelitian

berkaitan dengan Account Representative terhadap kegiatan intensifikasi

Perpajakan yang dilaksanakan di Kantor Pelayanan Pajak. Judul yang diambil

pada penelitian ini “Kinerja Account RepresentativeDalam Upaya Peningkatan

Kepatuhan Wajib Pajak ( studi kasus di KPP Pratama Lubuk Pakam ) “.

1.2 Perumusan Masalah

Berdasarkan judul penelitian diatas, maka identifikasi masalah yang

dikemukakan pada penelitian ini adalah :

1. Bagaimana aktivitas Account Representative pada Kantor Pelayanan Pajak

Pratama Lubuk Pakam ?

2 Seberapa besar pengaruh Account Representative terhadap kepatuhan Wajib

Pajak ?

3 Bagaimana kegiatan intensifikasi perpajakan pada Kantor Pelayanan Pajak

Pratama Lubuk Pakam ?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengumpulakan data dan

informasi dari objek penelitian Kinerja Account Representative dalam

Meningkatkan Kepatuhan Wajib Pajak.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat menambah ilmu dan wawasan

yang lebih luas tentang Kinerja Account Representative dalam upaya

meningkatkan kepatuhan Wajib Pajak.

2. Bagi Perusahaan

Hasil penelitian ini dapat memberikan pandangan dan masukan untuk

Kantor Pelayanan Pajak Pratama Lubuk Pakam mengenai Kinerja

Account Representative dalam upaya peningkatan kepatuhan Wajib

Pajak .

3. Bagi peneliti lain

Hasil penelitian ini dapat digunakan sebagai referensi untuk penelitian

lebih lanjut dalam bidang kajian yang sama, yaitu Kinerja Account