BAB III

KERANGKA KONSEP DAN HIPOTESIS

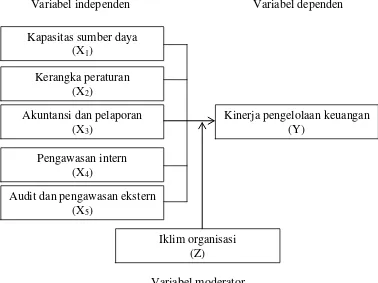

3.1 Kerangka Konsep

Berdasarkan landasan teori dan rumusan masalah penelitian, penelitian ini menggunakan 5 variabel independen, yaitu kapasitas sumber daya, kerangka peraturan, akuntansi dan pelaporan, pengawasan intern, serta audit dan pengawasan ekstern yang diduga berpengaruh terhadap kinerja pengelolaan keuangan sebagai variabel dependen, baik secara serempak maupun parsial, dengan iklim organisasi sebagai variabel moderator.

Kerangka konsep penelitian ini diilustrasikan pada Gambar 3.1.

Variabel independen Variabel dependen

Variabel moderator

Gambar 3.1 Kerangka Konsep

Kinerja pengelolaan keuangan (Y)

Kapasitas sumber daya (X1)

Kerangka peraturan (X2)

Akuntansi dan pelaporan (X3)

Pengawasan intern (X4)

Audit dan pengawasan ekstern (X5)

3.1.1 Pengaruh kapasitas sumber daya terhadap kinerja pengelolaan keuangan

Sumber daya adalah kapasitas mendasar yang memengaruhi kinerja organisasi yang terdiri atas SDM, keuangan, peralatan, dan fasilitas (Olander et al., 2007: 76). CAPA (2013: 8) mengidentifikasi salah satu elemen kunci PKP ialah tersedianya sumber daya yang sesuai untuk mendukung pengelolaan keuangan, khususnya SDM dan sistem. Tanpa sistem yang diperlukan dan SDM yang terlatih dalam mengaplikasikannya, tidak ada reformasi PKP yang akan berhasil. PEFA Secretariat (2016: 4) juga mengakui bahwa selain pilar PEFA, ada faktor lain yang berpengaruh terhadap kinerja PKP, seperti kapasitas SDM.

akuntansi dan sistem informasi PKP yang terintegrasi berpengaruh terhadap kinerja PKP. Penelitian Safwan et al. (2014) juga membuktikan kompetensi berpengaruh terhadap kinerja pengelolaan keuangan daerah Pemkab Pidie Jaya.

Berdasarkan uraian di atas, diduga kapasitas sumber daya berpengaruh positif terhadap kinerja pengelolaan keuangan.

3.1.2 Pengaruh kerangka peraturan terhadap kinerja pengelolaan keuangan

Penelitian Jena (2012) tentang perbaikan PKP di India menyimpulkan perubahan kerangka kelembagaan yang ada di Kementerian Keuangan dan adanya peraturan yang mengatur tentang pengadaan barang berpengaruh terhadap pengelolaan keuangan. Penelitian Muhammed (2014) tentang reformasi PKP di Ethiopia juga menunjukkan strategi Ethiopia memperbaiki kerangka peraturan PKP berpengaruh signifikan terhadap kinerja PKP.

Berdasarkan uraian di atas, diduga kerangka peraturan berpengaruh positif terhadap kinerja pengelolaan keuangan.

3.1.3 Pengaruh akuntansi dan pelaporan terhadap kinerja pengelolaan keuangan

Dijelaskan dalam Penjelasan Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah bahwa pengaturan bidang akuntansi dan pelaporan dilakukan untuk menguatkan pilar akuntabilitas dan transparansi. Pelaksanaan SAPD yang ditetapkan dengan peraturan kepala daerah yang mengacu pada peraturan daerah tentang pokok-pokok pengelolaan keuangan daerah wajib dilakukan oleh entitas pelaporan (PPKD) dan akuntansi (SKPD).

Penelitian Muhammed (2014) tentang reformasi PKP di Ethiopia menunjukkan penerapan sistem akuntansi baru, sistem tata buku berpasangan, dan sistem informasi akuntansi berpengaruh signifikan terhadap kinerja PKP Ethiopia. Penelitian Yuniarti (2015) juga membuktikan SAP dan sistem pelaporan berpengaruh positif dan signifikan terhadap akuntabilitas kinerja Instansi Pemko Bengkulu.

3.1.4 Pengaruh pengawasan intern terhadap kinerja pengelolaan keuangan

UU di bidang keuangan negara membawa implikasi perlunya sistem pengelolaan keuangan negara yang lebih akuntabel dan transparan. Hal itu dapat dicapai jika seluruh jajaran pimpinan menyelenggarakan kegiatan pengendalian atas keseluruhan kegiatan di instansi masing-masing. Dengan demikian, penyelenggaraan kegiatan pada suatu instansi pemerintah, mulai dari perencanaan, pelaksanaan, pengawasan, sampai dengan pertanggungjawaban, harus dilaksanakan secara tertib, terkendali, serta efisien dan efektif. Untuk itu, dibutuhkan suatu sistem yang dapat memberi keyakinan memadai bahwa penyelenggaraan kegiatan pada suatu instansi pemerintah dapat mencapai tujuannya secara efisien dan efektif, melaporkan pengelolaan keuangan negara secara andal, mengamankan aset negara, dan mendorong ketaatan terhadap peraturan perundang-undangan. Sistem ini dikenal sebagai sistem pengendalian intern yang dalam penerapannya harus memperhatikan rasa keadilan dan kepatutan serta mempertimbangkan ukuran, kompleksitas, dan sifat dari tugas dan fungsi instansi pemerintah tersebut.

Penelitian Suparno (2012) menyatakan pengawasan (intern) berpengaruh positif dan signifikan terhadap pengelolaan keuangan daerah Pemko Dumai. Penelitian Sugeng (2014) juga menunjukkan pengawasan intern berpengaruh terhadap pengelolaan keuangan daerah Pemkab Kediri. Penelitian Wakiriba et al. (2014) menambah bukti adanya hubungan sistem pengendalian internal (aktivitas pengendalian) dengan pengelolaan keuangan publik yang positif dan signifikan.

3.1.5 Pengaruh audit dan pengawasan ekstern terhadap kinerja pengelolaan keuangan

Pengertian pengelolaan dan tanggung jawab keuangan daerah mencakup akuntabilitas yang harus diterapkan semua entitas oleh pihak yang melakukan pengelolaan dan tanggung jawab keuangan daerah. Akuntabilitas diperlukan untuk dapat mengetahui pelaksanaan program yang dibiayai dengan keuangan daerah, tingkat kepatuhannya terhadap ketentuan peraturan perundang-undangan yang berlaku, serta untuk mengetahui tingkat kehematan, efisiensi, dan efektivitas dari program tersebut. Untuk mewujudkan pengelolaan keuangan negara sesuai dengan ketentuan yang telah ditetapkan dalam UU Nomor 17 Tahun 2003 tentang Keuangan Negara dan UU Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, perlu dilakukan pemeriksaan oleh BPK.

Penelitian ACCA (2010) di Botswana, Pakistan, dan Vietnam menunjukkan keseriusan pemerintah masing-masing dalam meningkatkan peran audit terhadap PKP. Penelitian Suparno (2012) menyatakan pengawasan (ekstern) berpengaruh positif dan signifikan terhadap pengelolaan keuangan daerah Pemko Dumai.

Berdasarkan uraian di atas, diduga audit dan pengawasan ekstern berpengaruh positif terhadap kinerja pengelolaan keuangan.

3.1.6 Pengaruh iklim organisasi terhadap kinerja pengelolaan keuangan

Penelitian Wibawa (2010) membuktikan iklim organisasi berpengaruh terhadap kinerja SKPD di Kabupaten Ngawen. Penelitian Karyana (2012) juga menyatakan iklim kerja berpengaruh positif terhadap produktivitas kerja. Hasil itu sejalan dengan penelitian Mamo et al. (2015) yang menyimpulkan perbaikan iklim organisasi pada instansi pelayanan publik akan meningkatkan efektivitas pelayanan publik secara signifikan. Penelitian Agustin (2016) juga menegaskan iklim organisasi yang sehat atau menyenangkan berhubungan signifikan dengan kinerja.

Berdasarkan uraian di atas, diduga iklim organisasi dapat memoderasi hubungan kapasitas sumber daya, kerangka peraturan, akuntansi dan pelaporan, pengawasan intern, audit dan pengawasan ekstern dengan kinerja pengelolaan keuangan.

3.2 Hipotesis

Hipotesis penelitian ini berdasarkan uraian di atas sebagai berikut.

1. Kapasitas sumber daya, kerangka peraturan, akuntansi dan pelaporan, pengawasan intern, serta audit dan pengawasan ekstern berpengaruh positif terhadap kinerja pengelolaan keuangan Pemko Medan, baik secara serempak maupun parsial.

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Jenis penelitian ini berdasarkan tingkat eksplanasinya ialah penelitian asosiatif, yaitu penelitian yang bersifat membuktikan dan menemukan hubungan 2 variabel atau lebih, berbentuk kausal (Sugiyono, 2014: 543). Penelitian dilakukan untuk menganalisis pengaruh kapasitas sumber daya, kerangka peraturan, akuntansi dan pelaporan, pengawasan intern, serta audit dan pengawasan ekstern terhadap kinerja pengelolaan keuangan Pemko Medan, baik secara serempak maupun parsial, dengan iklim organisasi sebagai variabel moderator.

4.2 Lokasi dan Waktu Penelitian

Penelitian dilakukan di Medan, Sumatera Utara. Alasan pemilihan lokasi ialah Medan merupakan kota terbesar di luar Pulau Jawa dan kota metropolitan terbesar ke-3 di Indonesia setelah Jakarta dan Surabaya, tetapi kualitas pelayanan administrasi pemerintahan dan pelayanan publik di Medan jauh tertinggal dibandingkan dengan kota-kota besar lainnya di Indonesia. Ruang lingkup lokasi penelitian ialah semua SKPD di lingkungan Pemko Medan (lihat Lampiran 3).

Waktu penelitian mulai Maret hingga Agustus 2016. Rincian kegiatan penelitian ditabelkan pada Lampiran 2.

4.3 Populasi dan Sampel

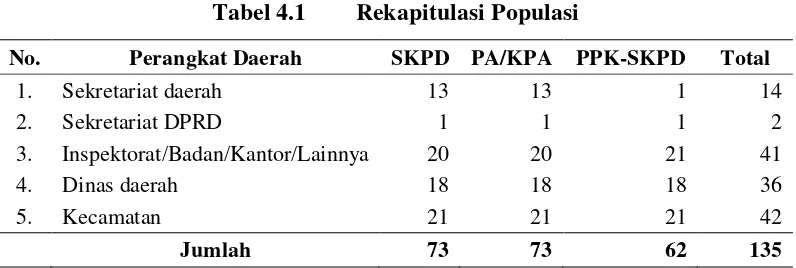

Tabel 4.1 Rekapitulasi Populasi

No. Perangkat Daerah SKPD PA/KPA PPK-SKPD Total

1. Sekretariat daerah 13 13 1 14

2. Sekretariat DPRD 1 1 1 2

3. Inspektorat/Badan/Kantor/Lainnya 20 20 21 41

4. Dinas daerah 18 18 18 36

5. Kecamatan 21 21 21 42

Jumlah 73 73 62 135

Sumber: BKD, 2016 (data diolah)

Teknik pengambilan sampel yang digunakan ialah nonprobability sampling dengan sensus, yaitu teknik penentuan sampel jika semua anggota populasi dijadikan sampel (Sugiyono, 2014: 156). Jadi, jumlah sampel sama dengan jumlah populasi, yaitu 135 responden. Kerangka sampel dapat dilihat pada Lampiran 3.

4.4 Teknik Pengumpulan Data

Pengumpulan data penelitian dilakukan melalui studi lapangan dengan angket atau kuesioner. Instrumen pengumpulan data disebut juga kuesioner yang disebarkan langsung kepada responden yang telah ditentukan.

Berikut jenis data penelitian ini berdasarkan sumbernya.

a. SS = Sangat setuju diberi skor 5 b. S = Setuju diberi skor 4 c. N = Netral diberi skor 3 d. TS = Tidak setuju diberi skor 2 e. STS = Sangat tidak setuju diberi skor 1

2. Data sekunder: data yang diperoleh dari penelitian terdahulu atau diterbitkan oleh berbagai instansi lain. Data sekunder penelitian ini di antaranya ialah a. publikasi Bank Dunia berupa laporan pengukuran PKP yang digunakan

sebagai referensi variabel dan kuesioner penelitian;

b. publikasi BPK, seperti Ikhtisar Hasil Pemeriksaan Semester yang memuat opini LKPD Kota Medan yang digunakan untuk latar belakang penelitian; c. publikasi BPS berupa data keuangan Pemko Medan yang digunakan untuk

pengukuran value for money untuk latar belakang penelitian;

d. publikasi Transparency International Indonesia berupa Laporan Survei Persepsi Korupsi 2015 yang digunakan untuk latar belakang penelitian; e. data Sistem Informasi Manajemen Kepegawaian Pemko Medan yang

digunakan untuk kerangka sampel.

4.5 Definisi Operasional Variabel

Untuk membantu penelitian, setiap variabel yang digunakan perlu dijabarkan dalam suatu definisi operasional yang jelas dan spesifik yang menggambarkan karakteristik masing-masing. Berikut penjelasan definisi operasional variabel penelitian ini.

sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas yang terukur. Kuesioner instrumen ini dikembangkan dari Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, terdiri atas 13 pernyataan yang disusun berdasarkan 4 indikator, dan diukur dengan skala Likert yang berisi 5 preferensi jawaban seperti tersebut di atas.

2. Kapasitas sumber daya (X1) merupakan kondisi SDM, keuangan, peralatan, dan fasilitas yang dimiliki yang memengaruhi kinerja organisasi. Kuesioner instrumen ini dikembangkan dari penelitian Olander et al. (2007) dan CAPA (2013), terdiri atas 8 pernyataan yang disusun berdasarkan 3 indikator, dan diukur dengan skala Likert yang berisi 5 preferensi jawaban seperti tersebut di atas.

3. Kerangka peraturan (X2) merupakan kerangka peraturan perundang-undangan dan kelembagaan yang meliputi peraturan dan prosedur mengenai pengelolaan keuangan daerah. Kuesioner instrumen ini dikembangkan dari survei Bank Dunia (2005, 2007) tentang kerangka PKP, terdiri atas 8 pernyataan yang disusun berdasarkan 2 indikator, dan diukur dengan skala Likert yang berisi 5 preferensi jawaban seperti tersebut di atas.

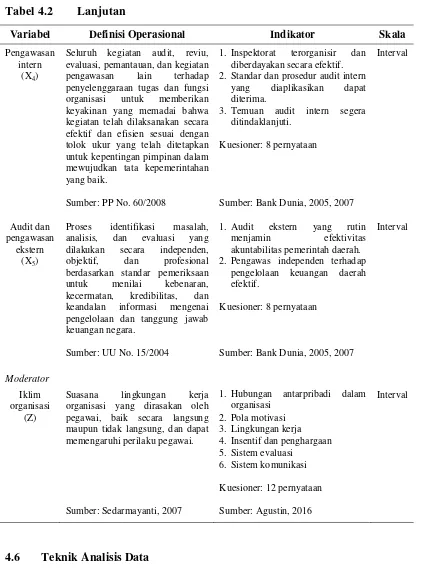

5. Pengawasan intern (X4) merupakan seluruh kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan fungsi organisasi untuk memberikan keyakinan yang memadai bahwa kegiatan telah dilaksanakan secara efektif dan efisien sesuai dengan tolok ukur yang telah ditetapkan untuk kepentingan pimpinan dalam mewujudkan tata kepemerintahan yang baik. Kuesioner instrumen ini dikembangkan dari survei Bank Dunia (2005, 2007) tentang kerangka PKP, terdiri atas 8 pernyataan yang disusun berdasarkan 3 indikator, dan diukur dengan skala Likert yang berisi 5 preferensi jawaban seperti tersebut di atas.

6. Audit dan pengawasan ekstern (X5) merupakan proses identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen, objektif, dan profesional berdasarkan standar pemeriksaan untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan negara. Kuesioner instrumen ini dikembangkan dari survei Bank Dunia (2005, 2007) tentang kerangka PKP, terdiri atas 8 pernyataan yang disusun berdasarkan 2 indikator, dan diukur dengan skala Likert yang berisi 5 preferensi jawaban seperti tersebut di atas.

7. Iklim organisasi (Z) merupakan suasana lingkungan kerja organisasi yang dirasakan oleh pegawai, baik secara langsung maupun tidak langsung, dan dapat memengaruhi perilaku pegawai. Kuesioner instrumen ini dikembangkan dari penelitian Agustin (2016), terdiri atas 12 pernyataan yang disusun berdasarkan 6 indikator, dan diukur dengan skala Likert yang berisi 5 preferensi jawaban seperti tersebut di atas.

Tabel 4.2 Definisi Operasional Variabel

Variabel Definisi Operasional Indikator Skala

Dependen Kinerja pengelolaan

keuangan (Y)

Hasil keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan,

penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah yang

telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas yang terukur.

1. Capaian kinerja

Sumber: PP No. 58/2005 Sumber: Permendagri No. 13/2006

Independen

Kapasitas sumber

daya (X1)

Kondisi SDM, keuangan, peralatan, dan fasilitas yang dimiliki yang memengaruhi kinerja organisasi.

1. SDM cukup dan kompeten. 2. Anggaran cukup dan tepat waktu. 3. Peralatan dan fasilitas memadai.

Kuesioner: 8 pernyataan undangan dan kelembagaan yang meliputi peraturan dan prosedur mengenai pengelolaan keuangan daerah.

1. Peraturan perundang-undangan daerah mengenai pengelolaan keuangan daerah memadai.

2. Peraturan perundang-undangan daerah mencakup ketentuan untuk meningkatkan transparansi dan partisipasi masyarakat memadai.

Kuesioner: 8 pernyataan

Interval

Sumber: Olander et al., 2007 Sumber: Bank Dunia, 2005, 2007

Akuntansi dan pelaporan

(X3)

SAPD yang menjamin terlaksananya akuntansi yang tepat untuk semua transaksi keuangan dan menghasilkan laporan keuangan eksternal dan internal yang relevan, andal, dapat dibandingkan, dan dapat dipahami.

1. Fungsi akuntansi dan keuangan memadai.

2. Sistem informasi akuntansi dan manajemen terintegrasi.

3. Transaksi dan saldo keuangan dicatat secara akurat dan tepat waktu.

4. Laporan keuangan dan informasi manajemen dapat diandalkan.

Kuesioner: 8 pernyataan

Interval

Sumber: Permendagri No. 13/2006 dan Bank Dunia, 2007

Tabel 4.2 Lanjutan

Variabel Definisi Operasional Indikator Skala

Pengawasan intern

(X4)

Seluruh kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan fungsi organisasi untuk memberikan keyakinan yang memadai bahwa kegiatan telah dilaksanakan secara efektif dan efisien sesuai dengan tolok ukur yang telah ditetapkan untuk kepentingan pimpinan dalam mewujudkan tata kepemerintahan yang baik.

1. Inspektorat terorganisir dan diberdayakan secara efektif.

2. Standar dan prosedur audit intern yang diaplikasikan dapat

Sumber: PP No. 60/2008 Sumber: Bank Dunia, 2005, 2007

Audit dan pengawasan

ekstern (X5)

Proses identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen, pengelolaan dan tanggung jawab keuangan negara.

1. Audit ekstern yang rutin

menjamin efektivitas akuntabilitas pemerintah daerah.

2. Pengawas independen terhadap pengelolaan keuangan daerah efektif.

Kuesioner: 8 pernyataan

Interval

Sumber: UU No. 15/2004 Sumber: Bank Dunia, 2005, 2007

Moderator Iklim organisasi

(Z)

Suasana lingkungan kerja organisasi yang dirasakan oleh pegawai, baik secara langsung maupun tidak langsung, dan dapat memengaruhi perilaku pegawai.

1. Hubungan antarpribadi dalam organisasi

2. Pola motivasi 3. Lingkungan kerja 4. Insentif dan penghargaan 5. Sistem evaluasi

6. Sistem komunikasi

Kuesioner: 12 pernyataan

Interval

Sumber: Sedarmayanti, 2007 Sumber: Agustin, 2016

4.6 Teknik Analisis Data

Hasil analisis regresi berupa konstanta dan koefisien untuk tiap-tiap variabel independen menghasilkan model regresi penelitian yang dirumuskan dalam persamaan berikut.

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + ε1 (4.1) Z = α + β1X1+ β2X2+ β3X3+ β4X4+ β5X5+ ε2 (4.2.1)

|ε| = α + β6Y (4.2.2)

Keterangan:

Y : Kinerja pengelolaan keuangan X1 : Kapasitas sumber daya

X2 : Kerangka peraturan

X3 : Akuntansi dan pelaporan

X4 : Pengawasan intern

X5 : Audit dan pengawasan ekstern

Z : Iklim organisasi

α : Konstanta

β1, β2, β3, β4, β5, β6 : Koefisien regresi ε1, ε2 : Error

4.6.1 Pengujian kualitas data

Instrumen penelitian harus dapat digunakan untuk memperoleh data yang reliabel dan valid tentang variabel yang diukur. Untuk itu, kuesioner penelitian perlu diuji reliabilitas dan validitasnya sebelum disebarkan kepada responden. Jika kuesioner yang tidak reliabel dan valid digunakan, data yang dihasilkan juga tidak akan reliabel dan valid (Sugiyono, 2014: 234).

4.6.1.1 Uji reliabilitas

yang sama, akan menghasilkan data yang sama. Artinya, jawaban responden atas pernyataan konsisten dari waktu ke waktu. Pengujian reliabilitas dilakukan dengan uji statistik Cronbach’s Alpha (Ghozali, 2013: 48).

Berikut kriteria keputusan uji statistik Cronbach’s Alpha.

1. Jika nilai Cronbach’s Alpha > 0,70, kuesioner dinyatakan reliabel. 2. Jika nilai Cronbach’s Alpha < 0,70, kuesioner dinyatakan tidak reliabel.

4.6.1.2 Uji validitas

Uji validitas bertujuan mengetahui tingkat keabsahan suatu kuesioner. Kuesioner dikatakan valid jika pernyataan kuesioner mampu mengukur apa yang seharusnya diukur. Pengujian validitas dilakukan dengan melakukan korelasi antarskor pernyataan dengan total skor variabel. Uji signifikansi dilakukan dengan membandingkan nilai r hitung dengan r tabel untuk degree of freedom (df)= n - 2, dalam hal ini n adalah jumlah sampel (Ghozali, 2013: 53).

Berikut kriteria keputusan uji signifikansi.

1. Jika r hitung > r tabel, butir pernyataan dinyatakan valid. 2. Jika r hitung < r tabel, butir pernyataan dinyatakan tidak valid.

4.6.2 Pengujian asumsi klasik

4.6.2.1 Uji multikolonieritas

Uji multikolonieritas bertujuan mengetahui tingkat korelasi antarvariabel independen model regresi. Model regresi yang baik adalah model yang antarvariabel independennya tidak memiliki korelasi yang kuat. Multikolonieritas dapat disebabkan oleh adanya efek kombinasi 2 atau lebih variabel independen. Pengujian multikolonieritas dilakukan dengan menganalisis matriks korelasi variabel-variabel independen (Ghozali, 2013: 105).

Berikut kriteria keputusan uji multikolonieritas.

1. Jika koefisien korelasi < 0,60, tidak terjadi multikolonieritas. 2. Jika koefisien korelasi ≥ 0,60, terjadi multikolonieritas.

4.6.2.2 Uji heteroskedastisitas

Uji heteroskedastisitas bertujuan mengetahui ketidaksamaan varian residual satu pengamatan ke pengamatan yang lain dalam model regresi. Varian residual satu pengamatan ke pengamatan yang lain yang tetap disebut homoskedastisitas dan varian residual yang berbeda disebut heteroskedastisitas. Model regresi yang baik adalah model yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Pengujian heteroskedastisitas dilakukan dengan uji Glejser (Ghozali, 2013: 142).

Berikut kriteria keputusan uji heteroskedastisitas.

1. Jika nilai signifikansi hasil uji > 0,05, tidak terjadi heteroskedastisitas. 2. Jika nilai signifikansi hasil uji < 0,05, terjadi heteroskedastisitas.

4.6.2.3 Uji normalitas

residual berdistribusi normal. Pengujian normalitas dilakukan dengan uji Kolmogorov-Smirnov (Ghozali, 2013: 160).

Berikut kriteria keputusan uji Kolmogorov-Smirnov.

1. Jika nilai signifikansi hasil uji > 0,05, nilai residual berdistribusi normal. 2. Jika nilai signifikansi hasil uji < 0,05, nilai residual tidak berdistribusi normal.

4.6.3 Pengujian hipotesis

Pengujian hipotesis dilakukan setelah sejumlah persyaratan statistik–asumsi klasik–penggunaan metode analisis regresi linear berganda yang berbasis OLS telah terpenuhi. Setelah analisis regresi linear berganda dengan SPSS selesai, interpretasi informasi yang terdapat pada output SPSS harus dilakukan secara efektif. Ketepatan model regresi sampel dalam menaksir nilai aktual dapat diukur dari kelayakan model tersebut, di antaranya dari nilai koefisien determinasi, nilai statistik F, dan nilai statistik t. Perhitungan statistik disebut signifikan secara statistik jika nilai signifikansi hasil uji berada dalam daerah kritis: < 0,05. Sebaliknya, disebut tidak signifikan jika nilai signifikansi hasil uji berada di luar daerah kritis: > 0,05 (Ghozali, 2013: 97).

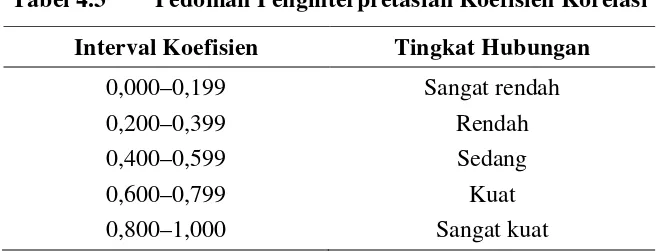

Pedoman untuk mempermudah penginterpretasian kekuatan hubungan antara 2 variabel (atau lebih) ditabelkan pada Tabel 4.3 (Sugiyono, 2014: 287).

Tabel 4.3 Pedoman Penginterpretasian Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,000–0,199 Sangat rendah

0,200–0,399 Rendah

0,400–0,599 Sedang

0,600–0,799 Kuat

0,800–1,000 Sangat kuat

4.6.3.1 Koefisien determinasi

Koefisien determinasi (R2) mengukur kemampuan model regresi menjelaskan variasi variabel dependen. Nilai R2 berada pada rentang 0–1. Nilai R2 mendekati 0 berarti variabel-variabel independen kurang mampu menjelaskan variasi variabel dependen. Nilai R2 mendekati 1 berarti variabel-variabel independen mampu menjelaskan hampir seluruh informasi yang diperlukan untuk memprediksi variasi variabel dependen. Umumnya, nilai R2 untuk data silang waktu relatif rendah karena adanya variasi besar antara tiap-tiap pengamatan, sedangkan untuk data runtun waktu, nilai R2 relatif tinggi.

Ketepatan nilai R2 disempurnakan oleh adjusted R2. Banyak peneliti menyarankan menggunakan nilai adjusted R2 untuk menguji model regresi karena nilai adjusted R2 dapat naik atau turun jika 1 variabel independen ditambahkan ke dalam model regresi, sedangkan nilai R2 pasti meningkat seiring dengan bertambahnya jumlah variabel independen dalam suatu model regresi tanpa melihat signifikansi pengaruhnya terhadap variabel dependen (Ghozali, 2013: 97). Keputusan diambil berdasarkan angka adjusted R2 dalam tabel Model Summary dalam output SPSS dikalikan 100% sehingga diperoleh persentase variasi variabel dependen yang dapat dijelaskan oleh variabel-variabel independen secara serempak.

Berikut kriteria interpretasi nilai adjusted R2 (Basri, 2011). 1. Jika nilai adjusted R2≤ 0,10, buruk ketepatannya.

4.6.3.2 Uji statistik F

Uji statistik F merupakan tahap awal mengidentifikasi kelayakan model regresi yang bertujuan mengetahui besarnya pengaruh semua variabel independen secara serempak terhadap variabel dependen. Keputusan diambil berdasarkan angka dalam tabel ANOVA dalam output SPSS.

Berikut kriteria keputusan uji statistik F.

1. Jika nilai signifikansi hasil uji < 0,05, variabel independen secara serempak berpengaruh signifikan terhadap variabel dependen.

2. Jika nilai signifikansi hasil uji > 0,05, variabel independen secara serempak berpengaruh tidak signifikan terhadap variabel dependen.

4.6.3.3 Uji statistik t

Uji statistik t bertujuan mengetahui besarnya pengaruh variabel independen secara sendiri-sendiri (parsial) terhadap variabel dependen. Keputusan diambil berdasarkan angka dalam tabel Coefficients dalam output SPSS.

Berikut kriteria keputusan uji statistik t.

1. Jika nilai signifikansi hasil uji < 0,05, variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen.

2. Jika nilai signifikansi hasil uji > 0,05, variabel independen secara parsial berpengaruh tidak signifikan terhadap variabel dependen.

4.6.3.4 Uji residual

antarvariabel independen. Uji residual menggunakan konsep ketidakcocokan, yaitu hipotesis moderator diterima jika terdapat ketidakcocokan yang berasal dari deviasi hubungan linear antarvariabel independen (Ghozali, 2013: 240).

Uji residual dilakukan dengan 2 langkah:

1. melakukan regresi variabel-variabel independen terhadap variabel moderator untuk memperoleh nilai residual dan

2. melakukan regresi variabel dependen terhadap nilai absolut residual. Berikut kriteria keputusan uji residual.

1. Jika nilai koefisien parameter variabel dependen negatif dan nilai signifikansi hasil uji < 0,05, variabel tersebut dianggap sebagai variabel moderator.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1 Deskripsi Data

Data penelitian dikumpulkan dengan menyebarkan 135 kuesioner kepada PA/KPA dan PPK-SKPD pada 73 SKPD di lingkungan Pemko Medan. Kuesioner diantar langsung ke lokasi responden masing-masing. Karena kepala SKPD selaku PA/KPA turut menjadi sampel, diupayakan bertemu muka dengan responden untuk menjelaskan tujuan penelitian dan petunjuk pengisian kuesioner. Kuesioner diambil kembali setelah diisi dengan benar. Waktu yang diperlukan untuk pengumpulan kuesioner sekitar 10 minggu.

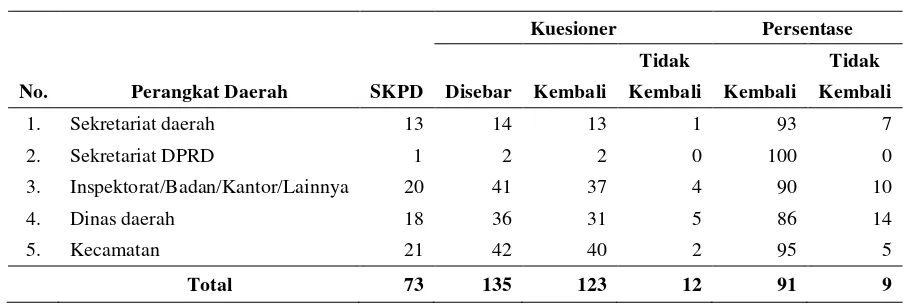

Dari 135 kuesioner yang disebarkan, sebanyak 123 kuesioner berhasil dikumpulkan dan semuanya dapat digunakan untuk penelitian. Namun, sebanyak 12 kuesioner tidak berhasil dikumpulkan dengan berbagai alasan, di antaranya kekosongan jabatan PA/KPA, keengganan mengisi, dan kesibukan responden terkait. Tingkat pengembalian kuesioner mencapai 91%. Rekapitulasi penyebaran dan pengembalian kuesioner ditabelkan pada Tabel 5.1.

Tabel 5.1 Rekapitulasi Penyebaran dan Pengembalian Kuesioner

Kuesioner Persentase

Tidak Tidak

No. Perangkat Daerah SKPD Disebar Kembali Kembali Kembali Kembali

1. Sekretariat daerah 13 14 13 1 93 7

2. Sekretariat DPRD 1 2 2 0 100 0

3. Inspektorat/Badan/Kantor/Lainnya 20 41 37 4 90 10

4. Dinas daerah 18 36 31 5 86 14

5. Kecamatan 21 42 40 2 95 5

Total 73 135 123 12 91 9

5.1.1 Deskripsi lokasi

Kota Medan terletak antara 3°27’–3°47’ Lintang Utara dan 98°35’–98°44’ Bujur Timur dengan ketinggian 2,5 m–37,5 m di atas permukaan laut. Medan adalah salah satu dari 33 kabupaten/kota di Provinsi Sumatera Utara dengan luas daerah sekitar 265,10 km². Kota Medan merupakan pusat pemerintahan Provinsi Sumatera Utara yang berbatasan langsung dengan Kabupaten Deli Serdang di sebelah utara, selatan, barat, dan timur (BPS, 2015: 3). Kota Medan saat ini terdiri atas 21 kecamatan dengan 151 kelurahan yang terbagi atas 2.001 lingkungan.

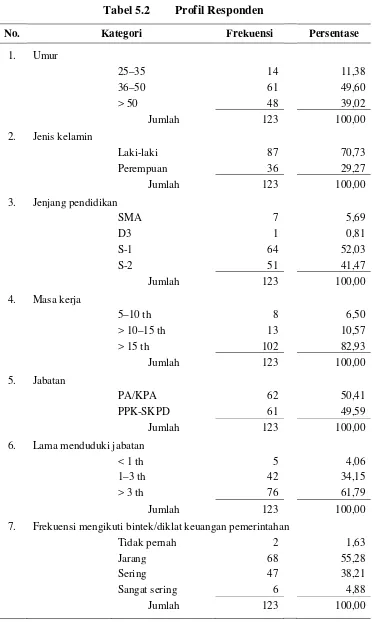

5.1.2 Deskripsi responden

Tabel 5.2 Profil Responden

No. Kategori Frekuensi Persentase

1. Umur

3. Jenjang pendidikan

SMA 7 5,69

6. Lama menduduki jabatan

< 1 th 5 4,06

1–3 th 42 34,15

> 3 th 76 61,79

Jumlah 123 100,00

7. Frekuensi mengikuti bintek/diklat keuangan pemerintahan

Tidak pernah 2 1,63

Jarang 68 55,28

Sering 47 38,21

Sangat sering 6 4,88

Jumlah 123 100,00

Sumber: Data primer, 2016 (data diolah)

5.1.3 Statistik Deskriptif

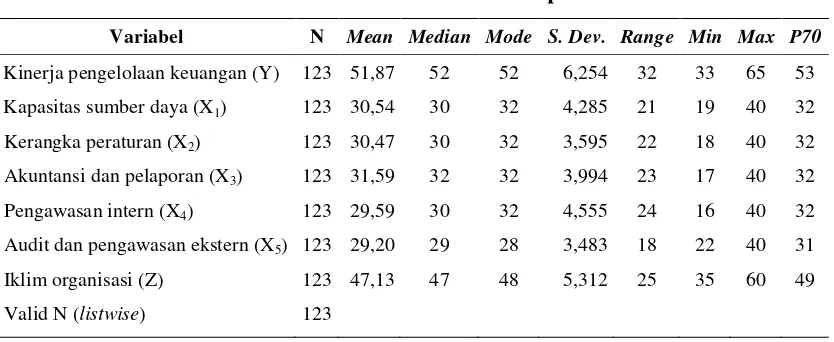

Deskripsi data berdasarkan ukuran tendensi sentral dapat dilihat dari nilai rata-rata (mean), median, dan modus (mode). Deskripsi data berdasarkan ukuran penyebaran dapat dilihat dari rentang (range) dan standar deviasi. Deskripsi data berdasarkan ukuran posisi dapat dilihat dari persentil. Statistik deskriptif data penelitian ditabelkan pada Tabel 5.3.

Tabel 5.3 Statistik Deskriptif

Variabel N Mean Median Mode S. Dev. Range Min Max P70

Kinerja pengelolaan keuangan (Y) 123 51,87 52 52 6,254 32 33 65 53

Kapasitas sumber daya (X1) 123 30,54 30 32 4,285 21 19 40 32

Kerangka peraturan (X2) 123 30,47 30 32 3,595 22 18 40 32

Akuntansi dan pelaporan (X3) 123 31,59 32 32 3,994 23 17 40 32

Pengawasan intern (X4) 123 29,59 30 32 4,555 24 16 40 32

Audit dan pengawasan ekstern (X5) 123 29,20 29 28 3,483 18 22 40 31

Iklim organisasi (Z) 123 47,13 47 48 5,312 25 35 60 49

Valid N (listwise) 123

Sumber: Lampiran 6, 2016

Berikut nilai tiap-tiap instrumen terhadap skor ideal yang diharapkan.

1. Nilai instrumen Y (123 x 51,87= 6380) 80% dari skor ideal yang diharapkan (= 123 x 13 x 5= 7995).

Deskripsi data berdasarkan ukuran tendensi sentral menunjukkan semua instrumen, kecuali X5, memiliki pola yang sama, yaitu nilai rata-rata, median, dan modus hampir sama. Artinya, data keenam instrumen tersebut berdistribusi normal yang simetris. Namun, instrumen X5 memiliki nilai rata-rata dan median hampir sama, tetapi keduanya lebih besar dari modus. Artinya, data instrumen X5 berdistribusi miring kanan.

Deskripsi data berdasarkan ukuran penyebaran menunjukkan data instrumen X5 memiliki nilai rentang 18 dan standar deviasi 3,483, yang terendah di antara instrumen yang ada. Artinya, X5 memiliki homogenitas data paling baik jika dibandingkan dengan instrumen lainnya. Sebaliknya, data instrumen Y memiliki nilai rentang 32 dan standar deviasi 6,254, yang tertinggi di antara instrumen yang ada. Artinya, Y memiliki keragaman data terbesar jika dibandingkan dengan instrumen lainnya.

Deskripsi data berdasarkan ukuran posisi menunjukkan frekuensi terbanyak tiap-tiap instrumen berada pada persentil 50 (median) hingga 70. Ini dapat dilihat dari nilai kedua persentil yang berselisih hanya 2 poin untuk instrumen X1, X2, X4, X5, dan Z; selisih 1 poin untuk instrumen Y; bahkan sama untuk instrumen X3.

5.2 Hasil Pengujian Kualitas Data

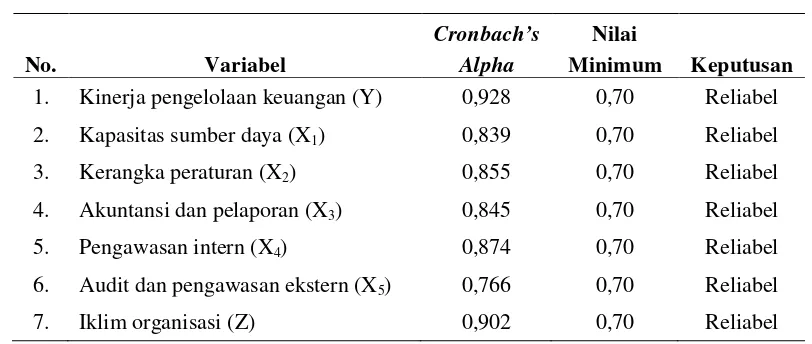

5.2.1 Hasil uji reliabilitas

Pengujian reliabilitas dilakukan dengan uji statistik Cronbach’s Alpha (Ghozali, 2013: 48). Hasil uji reliabilitas instrumen penelitian, seperti ditabelkan pada Tabel 5.4, menunjukkan bahwa nilai Cronbach’s Alpha semua instrumen penelitian berada pada rentang 0,766–0,928 dan lebih besar dari nilai minimum yang disyaratkan (0,70). Berdasarkan hasil uji reliabilitas, semua instrumen penelitian yang digunakan untuk mengukur tiap-tiap variabel dinyatakan reliabel.

Tabel 5.4 Hasil Uji Reliabilitas

Cronbach’s Nilai

No. Variabel Alpha Minimum Keputusan

1. Kinerja pengelolaan keuangan (Y) 0,928 0,70 Reliabel

2. Kapasitas sumber daya (X1) 0,839 0,70 Reliabel

3. Kerangka peraturan (X2) 0,855 0,70 Reliabel

4. Akuntansi dan pelaporan (X3) 0,845 0,70 Reliabel

5. Pengawasan intern (X4) 0,874 0,70 Reliabel

6. Audit dan pengawasan ekstern (X5) 0,766 0,70 Reliabel

7. Iklim organisasi (Z) 0,902 0,70 Reliabel

Sumber: Lampiran 7, 2016 (data diolah)

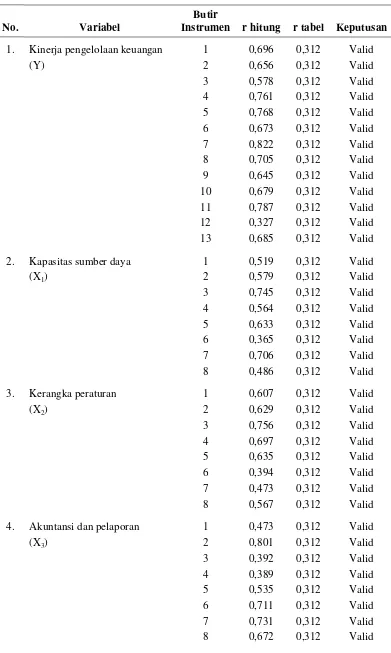

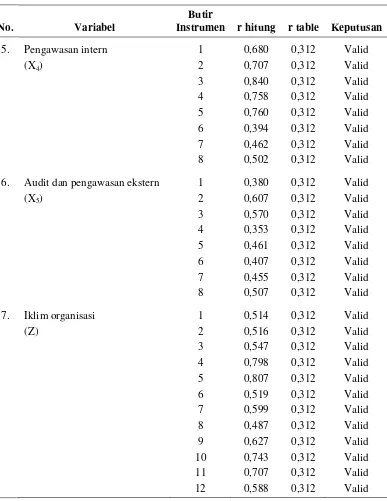

5.2.2 Hasil uji validitas

Tabel 5.5 Lanjutan

Sumber: Lampiran 7, 2016 (data diolah)

5.3 Hasil Pengujian Asumsi Klasik

Pengujian asumsi klasik dilakukan untuk memenuhi persyaratan statistik pada analisis regresi linear berganda yang berbasis OLS. Pengujian asumsi klasik penelitian ini terdiri atas pengujian multikolonieritas, heteroskedastisitas, dan normalitas. Hasil pengujian diharapkan membuktikan variabel-variabel independen tidak memiliki sifat multikolonieritas dan komponen error (ε) tidak memiliki sifat heteroskedastisitas dan berdistribusi normal.

5.3.1 Hasil uji multikolonieritas

Pengujian multikolonieritas dilakukan dengan menganalisis matriks korelasi variabel-variabel independen (Ghozali, 2013: 105). Hasil uji multikolonieritas menunjukkan semua koefisien korelasi variabel independen, seperti ditabelkan pada Tabel 5.6, berada pada rentang 0,003–0,511 dan lebih kecil dari batas maksimum yang disyaratkan (0,60). Tidak ada variabel independen yang memiliki tingkat korelasi lebih besar dari 60%. Artinya, tidak terjadi korelasi yang kuat antarvariabel independen dalam model regresi. Sebagai kesimpulan, berdasarkan hasil uji multikolonieritas, tidak terjadi multikolonieritas antarvariabel independen dalam model regresi.

Tabel 5.6 Korelasi Variabel Independena

Variabel X1 X2 X3 X4 X5 Keputusan

Kapasitas sumber daya (X1) 1,000 0,083 -0,003 -0,283 -0,252 Tidak terjadi

Kerangka peraturan (X2) 0,083 1,000 -0,113 -0,426 -0,260 Tidak terjadi

Akuntansi dan pelaporan (X3) -0,003 -0,113 1,000 -0,048 -0,511 Tidak terjadi

Pengawasan intern (X4) -0,283 -0,426 -0,048 1,000 -0,222 Tidak terjadi

Audit dan pengawasan ekstern (X5) -0,252 -0,260 -0,511 -0,222 1,000 Tidak terjadi

a Variabel dependen: Kinerja pengelolaan keuangan (Y)

5.3.2 Hasil uji heteroskedastisitas

Pengujian heteroskedastisitas dilakukan dengan uji Glejser, yaitu melakukan regresi nilai absolut residual terhadap variabel independen (Ghozali, 2013: 142). Hasil uji heteroskedastisitas menunjukkan nilai signifikansi residual tiap-tiap variabel independen, seperti ditabelkan pada Tabel 5.7, berada pada rentang 0,069–0,618 dan lebih besar dari nilai signifikansi yang disyaratkan (0,05). Tidak ada satu pun variabel independen berpengaruh signifikan terhadap variabel dependen nilai absolut residual (AbsUt). Artinya, model regresi memiliki varian residual yang konstan (homokedastisitas). Sebagai kesimpulan, berdasarkan hasil uji heteroskedastisitas, tidak terjadi heteroskedastisitas dalam model regresi.

Tabel 5.7 Koefisien Absolut Residualb

No. Variabel t Sig. Keputusan

1. Konstanta 0,381 0,704

2. Kapasitas sumber daya (X1) -0,737 0,463 Tidak terjadi

3. Kerangka peraturan (X2) 1,834 0,069 Tidak terjadi

4. Akuntansi dan pelaporan (X3) -1,103 0,272 Tidak terjadi

5. Pengawasan intern (X4) 1,459 0,147 Tidak terjadi

6. Audit dan pengawasan ekstern (X5) -0,499 0,618 Tidak terjadi

b Variabel dependen: Absolut residual (AbsUt)

Sumber: Lampiran 8, 2016 (data diolah)

5.3.3 Hasil uji normalitas

Tabel 5.8 Hasil Uji Kolmogorov-Smirnov

Unstandardized Residual

N 123

Normal Parametersa,b Mean 0,0000000

Std. Deviation 3,51847470

Most Extreme Differences Absolute 0,073

Positive 0,073

Negative -0,057

Test Statistic 0,073

Asymp. Sig. (2-tailed) 0,172 c

c. Lilliefors Significance Correction

Sumber: Lampiran 8, 2016

Untuk melengkapi pengujian asumsi klasik di atas, hasil uji multikolonieritas berdasarkan nilai tolerance dan variance inflation factor (VIF) dapat dilihat pada Lampiran 9; hasil uji heteroskedastisitas dengan analisis grafik scatterplot dan hasil uji normalitas dengan analisis grafik histogram dan normal P-P plot dapat dilihat pada Lampiran 8. Pengujian normalitas model regresi hipotesis kedua juga dilakukan dan disimpulkan nilai residual juga berdistribusi normal (Lampiran 8).

5.4 Hasil Pengujian Hipotesis

Hasil pengujian asumsi klasik telah membuktikan variabel-variabel independen tidak memiliki sifat multikolonieritas dan komponen error (ε) tidak memiliki sifat heteroskedastisitas dan berdistribusi normal. Artinya, persyaratan statistik penggunaan metode analisis regresi linear berganda telah terpenuhi. Tahap selanjutnya ialah menganalisis hasil pengujian hipotesis.

serempak dan uji statistik t untuk melihat pengaruh parsial. Ringkasan hasil pengujian hipotesis pertama ditabelkan pada Tabel 5.9.

Tabel 5.9 Hasil Pengujian Hipotesis Pertama

Variabel Koefisien Sig.

Konstanta 2,174 0,520

Kapasitas sumber daya (X1) 0,174 0,123

Kerangka peraturan (X2) 0,475 0,000

Akuntansi dan pelaporan (X3) 0,292 0,044

Pengawasan intern (X4) 0,307 0,007

Audit dan pengawasan ekstern (X5) 0,397 0,001

F 50,533 0,000

R 0,827

Adjusted R2 0,670

Variabel dependen Kinerja pengelolaan keuangan (Y)

Sumber: Lampiran 9, 2016 (data diolah)

Hasil pengujian hipotesis pertama menunjukkan adanya hubungan (R) yang positif sebesar 0,827 antara kelima variabel independen dan variabel dependen. Artinya, tingkat hubungan kelima variabel independen dengan variabel dependen sangat kuat (lihat Tabel 4.2).

5.4.1 Nilai koefisien determinasi

5.4.2 Hasil uji statistik F

Hasil uji statistik F menunjukkan nilai F sebesar 50,533 dengan nilai signifikansi 0,000. Artinya, model regresi layak digunakan untuk memprediksi kinerja pengelolaan keuangan. Dengan kalimat lain, kapasitas sumber daya, kerangka peraturan, akuntansi dan pelaporan, pengawasan intern, serta audit dan pengawasan ekstern secara serempak berpengaruh signifikan terhadap kinerja pengelolaan keuangan pada tingkat kepercayaan 95%.

5.4.3 Hasil uji statistik t

Hasil uji statistik t menunjukkan dari kelima variabel independen yang dimasukkan ke model regresi, hanya kapasitas sumber daya yang secara parsial berpengaruh tidak signifikan terhadap kinerja pengelolaan keuangan dengan angka koefisien 0,174 dan nilai signifikansi 0,123 yang lebih besar dari 0,05. Dengan kalimat lain, hubungan kapasitas sumber daya dengan kinerja pengelolaan keuangan sangat lemah dan tidak signifikan. Akan tetapi, kerangka peraturan, akuntansi dan pelaporan, pengawasan intern, serta audit dan pengawasan ekstern secara sendiri-sendiri berpengaruh positif dan signifikan terhadap kinerja pengelolaan keuangan dengan nilai signifikansi masing-masing sebesar 0,000; 0,044; 0,007; 0,001 pada tingkat kepercayaan 95%.

Berikut interpretasi tingkat hubungan keempat variabel independen tersebut. 1. Koefisien kerangka peraturan 0,475 dengan nilai signifikansi 0,000 berarti jika

variabel lainnya dikendalikan (tidak bervariasi), hubungan kerangka peraturan dengan kinerja pengelolaan keuangan sedang, signifikan, dan searah.

akuntansi dan pelaporan dengan kinerja pengelolaan keuangan rendah, signifikan, dan searah.

3. Koefisien pengawasan intern 0,307 dengan nilai signifikansi 0,007 berarti jika variabel lainnya dikendalikan (tidak bervariasi), hubungan pengawasan intern dengan kinerja pengelolaan keuangan rendah, signifikan, dan searah.

4. Koefisien audit dan pengawasan ekstern 0,397 dengan nilai signifikansi 0,001 berarti jika variabel lainnya dikendalikan (tidak bervariasi), hubungan audit dan pengawasan ekstern dengan kinerja pengelolaan keuangan rendah, signifikan, dan searah.

Berdasarkan hasil analisis regresi linear berganda yang ditabelkan pada Tabel 5.9, pengaruh kapasitas sumber daya, kerangka peraturan, akuntansi dan pelaporan, pengawasan intern, serta audit dan pengawasan ekstern terhadap kinerja pengelolaan keuangan Pemko Medan menghasilkan model regresi berikut.

Y = 2,174 + 0,174X1 + 0,475X2 + 0,292X3 + 0,307X4 + 0,397X5 (5.1)

5.4.4 Hasil uji residual

Hipotesis kedua–iklim organisasi dapat memoderasi hubungan kapasitas sumber daya, kerangka peraturan, akuntansi dan pelaporan, pengawasan intern, audit dan pengawasan ekstern dengan kinerja pengelolaan keuangan Pemko Medan–diuji dengan uji residual. Ringkasan hasil pengujian hipotesis kedua ditabelkan pada Tabel 5.10.

Tabel 5.10 Hasil Pengujian Hipotesis Kedua

Variabel Koefisien Sig.

Konstanta 1,045 0,545

Kinerja pengelolaan keuangan (Y) 0,036 0,271

Variabel dependen Absolut residual Z

Sumber: Lampiran 10, 2016 (data diolah)

Berdasarkan hasil uji residual, kemampuan iklim organisasi dalam memoderasi hubungan kapasitas sumber daya, kerangka peraturan, akuntansi dan pelaporan, pengawasan intern, audit dan pengawasan ekstern dengan kinerja pengelolaan keuangan Pemko Medan menghasilkan model regresi berikut.

|ε| = 1,045 + 0,036Y (5.2)

5.5 Pembahasan

Hasil penelitian membuktikan secara serempak, kapasitas sumber daya, kerangka peraturan, akuntansi dan pelaporan, pengawasan intern, serta audit dan pengawasan ekstern berpengaruh signifikan terhadap kinerja pengelolaan keuangan Pemko Medan. Secara parsial, kerangka peraturan, akuntansi dan pelaporan, pengawasan intern, serta audit dan pengawasan ekstern berpengaruh positif dan signifikan terhadap kinerja pengelolaan keuangan Pemko Medan, sedangkan kapasitas sumber daya berpengaruh tidak signifikan terhadap kinerja pengelolaan keuangan Pemko Medan. Iklim organisasi ternyata tidak memoderasi hubungan kelima faktor tersebut dengan kinerja pengelolaan keuangan.

5.5.1 Pengaruh kapasitas sumber daya terhadap kinerja pengelolaan keuangan

Hasil penelitian menunjukkan secara parsial, kapasitas sumber daya berpengaruh tidak signifikan terhadap kinerja pengelolaan keuangan. Artinya, hubungan kapasitas sumber daya dengan kinerja pengelolaan keuangan sangat lemah dan tidak signifikan. Kapasitas sumber daya ternyata tidak mampu memberikan kontribusi yang seharusnya kepada kinerja pengelolaan keuangan Pemko Medan. Dengan kalimat lain, Pemko Medan diduga melaksanakan pengelolaan keuangan tanpa mengoptimalkan SDM, keuangan, peralatan, fasilitas, dan infrastruktur yang dimiliki dan dapat dimiliki.

Hasil itu tidak sejalan dengan pendapat Olander et al. (2007: 76) yang menyatakan sumber daya–SDM, keuangan, peralatan, dan fasilitas–adalah kapasitas mendasar yang memengaruhi kinerja organisasi, pendapat CAPA (2013: 8) yang mengidentifikasi salah satu elemen kunci PKP ialah tersedianya sumber daya yang sesuai untuk mendukung pelaksanaan pengelolaan keuangan, khususnya menyangkut SDM dan sistem, dan pandangan PEFA Secretariat (2016: 4) yang juga mengakui adanya faktor lain yang berpengaruh terhadap kinerja PKP, seperti kapasitas SDM.

minimnya tenaga profesional yang berkualifikasi di sektor publik karena rendahnya imbalan yang diperoleh jika dibandingkan dengan sektor swasta menyebabkan peningkatan PKP sulit dilakukan. Penelitian Wibawa (2010) juga membuktikan prasarana dan sarana serta kualitas personil berpengaruh signifikan terhadap kinerja SKPD di Kabupaten Ngawen, Jawa Tengah yang kembali diperkuat oleh hasil penelitian Batan (2011) yang menegaskan SDM, sarana dan prasarana, serta anggaran berpengaruh positif dan signifikan terhadap kinerja pengelolaan keuangan daerah pada Pemerintah Daerah Kabupaten Tana Toraja. Penelitian Muhammed (2014) tentang reformasi PKP di Ethiopia dan Tanzania juga membuktikan pemanfaatan teknologi informasi untuk membangun sistem akuntansi dan sistem informasi PKP yang terintegrasi berpengaruh terhadap kinerja PKP. Penelitian Safwan et al. (2014) kembali membuktikan kompetensi berpengaruh terhadap kinerja pengelolaan keuangan daerah Pemkab Pidie Jaya. Akan tetapi, hasil penelitian ini mendukung penelitian Desi (2008) yang menunjukkan kelemahan SDM dan teknologi informasi tidak berpengaruh terhadap akuntabilitas dan transparansi pengelolaan keuangan dan penelitian Sugeng (2014) yang menegaskan kompetensi dan pemahaman SAKD tidak berpengaruh terhadap pengelolaan keuangan daerah.

SDM pengelola keuangan belum sesuai dengan kebutuhan SKPD masing-masing; pelaksanaan diklat dan nondiklat belum sesuai dengan kebutuhan, baik dari segi program maupun sasaran SDM; manajemen kas belum memadai, khususnya ketersediaan kas saat diperlukan; fasilitas dan infrastruktur yang mendukung implementasi PKP belum memadai dan belum dimanfaatkan sesuai dengan fungsi dan kegunaannya. Diharapkan Pemko Medan segera berbenah karena sumber daya, khususnya SDM dan peralatan/sistem, merupakan elemen penting yang tanpanya tidak ada reformasi PKP yang akan berhasil.

5.5.2 Pengaruh kerangka peraturan terhadap kinerja pengelolaan keuangan

Hasil penelitian menunjukkan secara parsial, kerangka peraturan berpengaruh positif dan signifikan terhadap kinerja pengelolaan keuangan. Artinya, jika variabel lainnya dikendalikan (tidak bervariasi), hubungan kerangka peraturan dengan kinerja pengelolaan keuangan sedang, signifikan, dan searah. Dengan kalimat lain, jika kerangka peraturan semakin baik, kinerja pengelolaan keuangan akan semakin baik juga dan begitu juga sebaliknya. Di antara variabel-variabel yang diteliti, kerangka peraturan merupakan variabel dengan kontribusi terbesar kepada kinerja pengelolaan keuangan Pemko Medan. Itu menunjukkan Pemko Medan menyadari pentingnya peran kerangka peraturan yang menuntun fungsi dan proses PKP yang efektif dan efisien.

perundang-undangan yang jelas dan dapat memfasilitasi penyelenggaraan pelayanan publik yang efektif dan efisien; pendapat PEFA Secretariat (2016: 4) yang juga menyarankan kerangka peraturan diperhitungkan pengaruhnya terhadap PKP.

Hasil itu juga sejalan dengan hasil beberapa penelitian terdahulu. Penelitian ACCA (2010) di Zambia menunjukkan reformasi PKP dilakukan dengan mengamandemen UU Keuangan Publik, memperkuat akuntabilitas, dan mendesain ulang struktur dan fungsi kelembagaan kantor-kantor pemerintahan, termasuk fungsi pengendalian intern. Penelitian Batan (2011) menegaskan sistem dan prosedur kerja berpengaruh positif dan signifikan terhadap kinerja pengelolaan keuangan daerah pada Pemerintah Daerah Kabupaten Tana Toraja. Penelitian Jena (2012) tentang perbaikan PKP di India menyimpulkan perubahan kerangka kelembagaan yang ada di Kementerian Keuangan dan adanya peraturan yang mengatur tentang pengadaan barang berpengaruh terhadap pengelolaan keuangan. Penelitian Muhammed (2014) tentang reformasi PKP di Ethiopia juga menunjukkan strategi Ethiopia memperbaiki kerangka peraturan PKP berpengaruh signifikan terhadap kinerja PKP.

PBJ. Beberapa persyaratan PBJ dinilai tidak sesuai dengan peraturan yang lebih tinggi. Konsistensi pelaksanaan sosialisasi peraturan perundang-undangan terbaru juga harus diperhatikan agar tidak terjadi kesimpangsiuran maupun multitafsir dalam pengelolaan keuangan daerah. Dan yang tidak kalah penting, peraturan perundang-undangan daerah untuk meningkatkan transparansi dan partisipasi masyarakat harus dibenahi agar masyarakat selaku pemangku kepentingan dapat menjalankan perannya dalam mengawasi jalannya pemerintahan.

5.5.3 Pengaruh akuntansi dan pelaporan terhadap kinerja pengelolaan keuangan

Hasil penelitian menunjukkan secara parsial, akuntansi dan pelaporan berpengaruh positif dan signifikan terhadap kinerja pengelolaan keuangan. Artinya, jika variabel lainnya dikendalikan (tidak bervariasi), hubungan akuntansi dan pelaporan dengan kinerja pengelolaan keuangan rendah, signifikan, dan searah. Dengan kalimat lain, jika akuntansi dan pelaporan semakin baik, kinerja pengelolaan keuangan akan semakin baik juga dan begitu juga sebaliknya. Namun, lemahnya hubungan akuntansi dan pelaporan dengan kinerja pengelolaan keuangan Pemko Medan harus diperhatikan. Secara statistik, nilai signifikansi akuntansi dan pelaporan mendekati batas taraf nyata yang berarti Pemko Medan harus segera membenahi bidang ini.

daerah wajib dilakukan oleh entitas pelaporan (PPKD) dan akuntansi (SKPD). Sejak tahun anggaran 2015, penerapan SAP berbasis akrual pada pemerintah daerah juga wajib dilakukan. Penerapan SAP berbasis akrual tersebut tentu akan berjalan jika didukung oleh kesiapan peraturan, SDM, sarana dan prasarana pendukung, serta sistem informasi.

Hasil penelitian ini mendukung beberapa penelitian terdahulu. Penelitian Muhammed (2014) tentang reformasi PKP di Ethiopia menunjukkan penerapan sistem akuntansi baru, sistem tata buku berpasangan, dan sistem informasi akuntansi berpengaruh signifikan terhadap kinerja PKP Ethiopia. Penelitian Yuniarti (2015) juga membuktikan SAP dan sistem pelaporan berpengaruh positif dan signifikan terhadap akuntabilitas kinerja Instansi Pemko Bengkulu.

5.5.4 Pengaruh pengawasan intern terhadap kinerja pengelolaan keuangan

Hasil penelitian menunjukkan secara parsial, pengawasan intern berpengaruh positif dan signifikan terhadap kinerja pengelolaan keuangan. Artinya, jika variabel lainnya dikendalikan (tidak bervariasi), hubungan pengawasan intern dengan kinerja pengelolaan keuangan rendah, signifikan, dan searah. Dengan kalimat lain, jika pengawasan intern semakin baik, kinerja pengelolaan keuangan akan semakin baik juga dan begitu juga sebaliknya.

Penyelenggaraan kegiatan pada suatu instansi pemerintah, mulai dari perencanaan, pelaksanaan, pengawasan, sampai dengan pertanggungjawaban, harus dilaksanakan secara tertib, terkendali, serta efisien dan efektif. Untuk itu, dibutuhkan sistem pengendalian intern yang dalam penerapannya harus memperhatikan rasa keadilan dan kepatutan serta mempertimbangkan ukuran, kompleksitas, dan sifat dari tugas dan fungsi instansi pemerintah tersebut.

Hasil itu sejalan dengan hasil beberapa penelitian terdahulu. Penelitian Suparno (2012) menyatakan pengawasan (intern) berpengaruh positif dan signifikan terhadap pengelolaan keuangan daerah Pemko Dumai. Penelitian Sugeng (2014) juga menunjukkan pengawasan intern berpengaruh terhadap pengelolaan keuangan daerah Pemkab Kediri. Penelitian Wakiriba et al. (2014) juga membuktikan adanya hubungan sistem pengendalian internal (aktivitas pengendalian) dengan pengelolaan keuangan publik yang positif dan signifikan.

kompetensi dan kapabilitas APIP karena APIP diharapkan dapat membimbing aparatur pengelola keuangan dalam menjalankan tugas pokok dan fungsinya. APIP juga harus independen dan obyektif dalam melaksanakan tugasnya sesuai dengan Kode Etik APIP sebagaimana dimaksud dalam Peraturan Menteri Negara Pendayagunaan Aparatur Negara. Standar dan prosedur audit intern yang diaplikasikan Inspektorat Kota Medan juga perlu dibenahi dan disesuaikan dengan Standar Audit APIP sebagaimana dimaksud dalam Peraturan Menteri Negara Pendayagunaan Aparatur Negara.

5.5.5 Pengaruh audit dan pengawasan ekstern terhadap kinerja pengelolaan keuangan

Hasil penelitian menunjukkan secara parsial, audit dan pengawasan ekstern berpengaruh positif dan signifikan terhadap kinerja pengelolaan keuangan. Artinya, jika variabel lainnya dikendalikan (tidak bervariasi), hubungan audit dan pengawasan ekstern dengan kinerja pengelolaan keuangan rendah, signifikan, dan searah. Dengan kalimat lain, jika audit dan pengawasan ekstern semakin baik, kinerja pengelolaan keuangan akan semakin baik juga dan begitu juga sebaliknya.

Hasil itu sejalan dengan penelitian ACCA (2010) di Botswana, Pakistan, dan Vietnam menunjukkan keseriusan pemerintah masing-masing dalam meningkatkan peran audit terhadap PKP. Penelitian Suparno (2012) juga menyatakan pengawasan (ekstern) berpengaruh positif dan signifikan terhadap pengelolaan keuangan daerah Pemko Dumai.

Analisis berdasarkan jawaban kuesioner mengindikasikan Pemko Medan diharapkan dapat lebih memperhatikan transparansi dan peningkatan partisipasi publik dengan memberi kesempatan kepada masyarakat untuk mengetahui hasil pemeriksaan, di antaranya melalui publikasi LHP yang telah diaudit.

5.5.6 Pengaruh iklim organisasi sebagai variabel moderator terhadap kinerja pengelolaan keuangan

Hasil penelitian menunjukkan iklim organisasi tidak dianggap sebagai variabel moderator penelitian ini. Dengan kalimat lain, iklim organisasi tidak dapat memoderasi hubungan kapasitas sumber daya, kerangka peraturan, akuntansi dan pelaporan, pengawasan intern, audit dan pengawasan ekstern dengan kinerja pengelolaan keuangan Pemko Medan.

Hasil itu bertentangan dengan teori SDM yang menyatakan semangat kerja memiliki hubungan erat dengan iklim organisasi tempat pegawai itu bekerja karena memengaruhi cara hidup seseorang, kepada siapa ia berhubungan, siapa yang ia sukai, bagaimana kegiatan kerjanya, apa yang ingin ia capai, dan bagaimana caranya menyesuaikan diri dengan organisasi (Blumenstock dan Pace dalam Steers, 1985).

Kabupaten Ngawen. Penelitian Karyana (2012) juga menyatakan iklim kerja berpengaruh positif terhadap produktivitas kerja. Penelitian Mamo et al. (2015) juga menyimpulkan perbaikan iklim organisasi pada instansi pelayanan publik akan meningkatkan efektivitas pelayanan publik secara signifikan. Penelitian Agustin (2016) juga menegaskan iklim organisasi yang sehat atau menyenangkan berhubungan signifikan dengan kinerja.

BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Analisis data penelitian telah selesai dilakukan dan berikut kesimpulan yang diberikan.

1. Kapasitas sumber daya, kerangka peraturan, akuntansi dan pelaporan, pengawasan intern, serta audit dan pengawasan ekstern secara serempak berpengaruh signifikan terhadap kinerja pengelolaan keuangan Pemko Medan. Secara parsial, kerangka peraturan, akuntansi dan pelaporan, pengawasan intern, serta audit dan pengawasan ekstern berpengaruh positif dan signifikan terhadap kinerja pengelolaan keuangan Pemko Medan, sedangkan kapasitas sumber daya berpengaruh tidak signifikan terhadap kinerja pengelolaan keuangan Pemko Medan.

2. Iklim organisasi tidak dapat memoderasi hubungan kapasitas sumber daya, kerangka peraturan, akuntansi dan pelaporan, pengawasan intern, audit dan pengawasan ekstern dengan kinerja pengelolaan keuangan Pemko Medan.

6.2 Keterbatasan Penelitian

Keterbatasan penelitian disadari berpengaruh terhadap hasil sehingga diharapkan ada perbaikan pada penelitian selanjutnya untuk hasil penelitian yang lebih optimal. Berikut beberapa keterbatasan penelitian ini yang disebabkan oleh keterbatasan waktu dan tenaga.

signifikan terhadap kondisi pengelolaan keuangan Pemko Medan saat ini sehingga besar kemungkinan ada faktor lainnya yang sebenarnya lebih berpengaruh daripada variabel yang digunakan dalam penelitian ini.

2. Kelemahan teknik pengumpulan data melalui kuesioner diantisipasi dengan upaya bertemu muka dengan responden untuk menjelaskan tujuan penelitian dan petunjuk pengisian kuesioner. Namun, upaya tersebut tidak selalu berhasil sehingga jawaban kuesioner tetap berindikasi bias. Hal itu disebabkan oleh pernyataan yang ada tidak selalu menampung persoalan penelitian dan interpretasi responden terhadap pernyataan mungkin berbeda dari maksud pernyataan. Analisis juga hanya didasarkan pada jawaban kuesioner dan tidak dilakukan pengujian mendalam atas informasi yang disajikan tersebut.

3. Responden hanya berasal dari pihak internal Pemko Medan yang dibatasi pada PA/KPA dan PPK-SKPD selaku pejabat pengelola keuangan sehingga ada konflik kepentingan yang diduga dapat menyebabkan pemberian jawaban tidak sesuai dengan keadaan yang sebenarnya.

6.3 Saran

Berikut saran untuk berbagai pihak terkait hasil analisis data penelitian. 1. Bagi akademisi, ada 3 butir saran:

b. menambah teknik pengumpulan data melalui wawancara;

c. menambah responden eksternal, seperti anggota DPR/DPRD, auditor BPKP, konsultan pemerintahan, kalangan profesional, tenaga pendidik, masyarakat umum, atau pemangku kepentingan lainnya.

2. Bagi Pemko Medan, ada 4 butir saran:

a. meningkatkan kapasitas SDM pengelola keuangan dan APIP sesuai dengan kebutuhan dan menempatkan SDM pengelola keuangan dan APIP tersebut sesuai dengan kebutuhan;

b. menetapkan peraturan daerah, kebijakan, dan prosedur terkait pengelolaan keuangan daerah yang mengacu pada peraturan perundang-undangan di atasnya, jelas, dan relevan dengan kebutuhan serta mensosialisasikannya secara intern, tepat waktu, dan komprehensif;

c. secara kontinu, memonitor faktor-faktor yang belum sempurna dan butuh tindak lanjut demi tercapainya tata kelola pemerintahan yang baik;

d. menegakkan peraturan yang telah ditetapkan disertai dengan penerapan sistem pemberian penghargaan dan pengenaan sanksi yang tegas dan jelas. 3. Bagi masyarakat, mengawasi jalannya pemerintahan dan memberi masukan