BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1.Teori Agensi

Teori Agensi adalah hal dasar yang dapat digunakan dalam memahami konsep corporate governance, teori ini memberikan dampak tentang kajian mengenai dampak hubungan agent dengan principal.Agency Theory yang menekankan pentingnya pemilik perusahaan (pemegang saham) menyerahkan pengelolaan perusahaan kepada tenaga-tenaga profesional (agents) yang lebih mengerti menjalankan bisnis. Teori ini dikembangkan oleh Michael Jhonson yang beranggapan bahwa manajemen perusahaan (agent) akan bertindak dengan penuh kesadaran dengan penuh kesadaran bagi kepentingangnya sendiri, bukan sebagai pihak yang bijaksana serta bersikap adil terhadap pemegang saham (principal). Dengan terpisahnya pemilik perusahaan pada perusahaan yang Go Public, dalam hal ini diwakili oleh dewan komisaris (para pemegang saham) disebut dengan principal dengan orang yang digaji oleh pemilik perusahaan disebut dengan agent. Karena pemisahan tersebut sering terjadi Gap atau konflik kepentingan . Menajer tidak akan mau bekerja hanya untuk kepentingan perusahaan jika tidak selaras dengan kepentingan mereka. Hubungan keagenan timbul pada saat seorang atau lebih individu yang disebut Principal :

Kemudian mendelegasikan otoritas pengendalian kepada agent tersebut . dalam konteks menejemen keuangan, hubungan keagenan tersebut terutama antara: pemegang saham dengan menajer, menajer dengan debitur yang memberikan hutang, antara menajer dengan para pemegang saham, dan debitur yang pada suatu waktu akan menyebabkan distres keuangan (Financial Distress) (Brigham & Daves, 2001 ).

Adakalanya tujuan ini tidak sejalan dengan tujuan perusahaan yaitu : Memaksimumkan Profit

Memaksimumkan penjualan Mempertahankan perusahaan

Mencapai Tingkat profit yang memuaskan Mencapai Target Penjualan

Memaksimumkan turn over pegawai perusahaan Memaksimumkan gaji para menajer

Mencegah kegoncangan pada perusahan .

Namun terkadang informasi yang disampaikan oleh manager tidak sesuai dengan keadaan sebenarnya . Timbulnya asimetri informasi, yaitu ketika salah satu pihak memiliki informasi yang lebih banyak atau lebih baik dibanding dengan pihak lainnya . Adanya asimetri informasi ini terjadilah permasalahan yang disebut dengan adverse selection. Dimana ada pihak yang merasa tidak mendapatkan informasi dengan baik . Akibatnya , Investor menjadi tidak yakin dengan kualitas perusahaan, atau membeli saham perusahaan dengan harga sangat Rendah. Selain adverse selection, masalah lainnya yang dapat terjadi adalah moral hazard.

karena serangkaian kesalaahaan, pengambilan keputusan yang tidak tepaat , dan kelemahan yang saling berhubungan yang memberi dampak langsung maupun tidak langsung kepada manajeman jika tidak dikendalikan sengan system control yang baik. Perilaku menajer yang bertindak tidak sesuai dengan keperluan perusahaan dan melakukan kesalahan pengambilan keputusan dapat dikategorikan sebagai bentuk dari moral hazard manajer.

Menurut Eistenhardt (1989) bahwa teori agensi menggunakan tiga asumsi sifat manusia yaitu : (1) manusia pada umumnya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir yang terbatas mengenai persepsi masa mendatang (bounded rationally), (3) manusia selalu menghindari resiko (riskadverse). Salah satu sifat manusia yang dikemukakan oleh Eisenhardt adalah selfinterest, dimana manusia pada umumnya mementingkan dirinya sendiri. Berdasarkan hal tersebut maka manager sebagai agen perusahaan berpotensi untuk melakukan tindakan yang menguntungkan secara pribadi. Jika manajer cenderung melakukan tindakan yang menguntungkan dirinya secara pribadi maka perusahaan akan mengalami kondisi finansial yang tidak baik dan tidak menutup kemungkinan perusahaan akan mengalami financial distress.

2.1.2.Corporate Governance

Perubahan Lingkungan global yang sangat cepat menuntut pentingnya suatu pengendalian seperti GCG dalam suatu perusahaan . Dalam pengertian sempit corporate governance merupakan sistem pertanggungjawaban resmi direksi kepada pemegang saham . Sedangkan dalam pengertian luas,meliputi semua jaringan hubungan formal-formal sektor korporasi dan konsekuensinya bagi masyarakat umum. Menurut Forum for Corporate Governance in Indonesia (FCGI) definisi corporate governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengelola perusahaan, pihak kreditur, pemerintah, karyawan, serta pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu system yang mengendalikan suatu perusahaan .

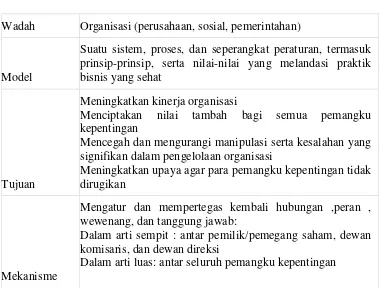

Tabel 2.1 Konsep GCG

Wadah Organisasi (perusahaan, sosial, pemerintahan)

Model

Suatu sistem, proses, dan seperangkat peraturan, termasuk prinsip-prinsip, serta nilai-nilai yang melandasi praktik bisnis yang sehat

Tujuan

Meningkatkan kinerja organisasi

Menciptakan nilai tambah bagi semua pemangku kepentingan

Mencegah dan mengurangi manipulasi serta kesalahan yang signifikan dalam pengelolaan organisasi

Meningkatkan upaya agar para pemangku kepentingan tidak dirugikan

Mekanisme

Mengatur dan mempertegas kembali hubungan ,peran , wewenang, dan tanggung jawab:

Dalam arti sempit : antar pemilik/pemegang saham, dewan komisaris, dan dewan direksi

Dalam arti luas: antar seluruh pemangku kepentingan

PRINSIP-PRINSIP GCG

Prinsip yang dikemukakan oleh NCG (National Committee On Governance) tahun 2006 hampir sama dengan yang diungkapkan Menteri Negara BUMN sesuai dengan Keputusan nomor Kep-117/M-MBU/2002 tentang penerapan GCG. Ada 5 prinsip GCG yaitu :

Perlakuan yang Setara (Fairness) Prinsip Transparansi

Prinsip Akuntabilitas Prinsip Responsibilitas Kemandirian

Perlakuan yang setara (Fairness)

Prinsip dimana para pengelola memperlakukan semua pemangku kepentingan secara adil dan merata baik pemangku kepentingan primer (pelanggan, karyawan, pemodal) maupun pemangku kepentingan sekunder (pemerintah, masyarakat dan yang lainnya). Pengelolaan perusahaan menekankan kepada kejujuran, terutama untuk pemegang saham minoritas. Investor harus memiliki hak-hak yang jelas tentang kepemilikan dan sistem dari aturan dan hukum yang dijalankan untuk melindungi hak-haknya.

PrinsipAkuntabilitas

Prinsip Transparansi (Prinsip Keterbukaan)

Prinsip dimana para pengelola berkewajiban untuk menjalankan prinsip keterbukaan dalam proses keputusan dan penyampaian informasi. Informasi yang disampaikan harus lengkap, benar, tepat waktu kepada semua pemangku kepentingan. Tidak Boleh ada hal yang dirahasiakan, disembunyikan, ditutup-tutupi dan ditunda pengungkapannya. Pengungkapan yang memadai sangat diperlukan oleh investor dalam kemampuannya untuk membuat keputusan terhadap resiko dan keuntungan dari investasinya.

Prinsip Resposibilitas

Prinsip dimana para pengelola berkewajiban untuk memberikan pertanggung jawaban atas semua tindakan dalam mengelola perusahaan kepada para pemangku kepentingan sebagai wujud kepercayaan yang telah diberikan. Oleh para pemangku kepentingan kepada pengelola perusahaan. Tanggung jawab ini mempunyai 5 diemensi yaitu : ekonomi, hukum, moral, sosial,dan spiritual. Tujuan seharusnya adalah selalu mendorong perlakuan yang bertanggung jawab daripada hanya mencegah perbuatan salah. Akhirnya, kita harus terus-menerus membuat perubahan (improvement) dalam sistem hukum, penyelenggaraan hukum, pemeriksaan, dan pelaporan sesuai hukum untuk mengilhami kembali kepercayaan investor dan menopang reformasi corporate governance.

Prinsip Kemandirian

manapun yang bertentangan dengan perundang-undangan yang berlaku dan prinsip-prinsip pengelolaan yang sehat.

MANFAAT GOOD CORPORATE GOVERNANCE

Adapun menurut Indra Surya dan Ivan Yustiavandana (2007). Tujuan dan Manfaat menerapkan GCG adalah:

Memudahkan akses terhadap investasi domestik maupun asing Mendapatkan biaya modal yang lebih murah

Memberikan keputusan yang lebih baik dalam meningkatkankinerjaekonomi perusahaan

Meningkatkan keyakinan dan kepercayaan dari para pemangku kepentingan terhadap perusahaan.

Melindungi direksi dan komisaris dari tuntutan hukum. Mekanisme Corporate Governance

Menurut Bernhart dan Rosenstein (1998) dalam Andhika (2014), mekanisme corporate governance dibagi menjadi dua, yaitu internal dan eksternal corporate governance. Komisaris independen, kepemilikan saham institusional, ukuran dewan direksi, komite audit, merupakan bagian dari mekanisme internal corporate governance. Latar belakang pendidikan dan kualitas audit merupakan mekanisme eksternal corporate governance.Elemen-elemen yang digunakan dalam pengukuran struktur corporate governance adalah

Komisaris Independen

mengutamakan dan berpihak kepada kepentingan pemegang saham mayoritas dan mengesampingkan pemegang saham minoritas dan lainnya. Untuk melindungi kepentingan pemegang saham independen maka harus ada sistem yang baik yaitu Good corporate governance yang mewajibkan keberadaan komisaris independen. Komisaris dan direktur Independen adalah pihak yang ditunjuk sepenuhnya menjalankan Tugas demi kepentingan Perusahaan. Dimana Komisaris dan Direktur diangkat berdasarkan Profesionalisme. Dan kepentingan perusahaan yang dimaksud disini merupakan kepentingan seluruh Pemangku kepentingan perusahaan, tidak hanya mayoritas saja melainkan semua pemangku kepentingan yang ada diperusahaan.Pengertian yang juga sering dipakai dalam kode etik akuntan publik sering disebut independent fact dan independent in appearance. Independent in fact menekankan sikap mental dalam mengambil keputusan dan tindakan yang semata-mata didasarkan atas pertimbangan profesionalisme diri yang bersangkutan tanpa campur tangan, pengaruh, atau tekanan dari pihak luar.Independent appereance dilihat dari sudut pandang eksternal yang mengharapkan calon yang bersangkutan secara fisik memiliki hubungan darah dengan pemangku kepentingan lainnya yang mampu mempengaruhi pihak luar yang meragukan independensi perusahan.

Kepemilikan Saham Institusional

kepemilikan institusional. Adanya kepemilikan institusional di suatu perusahaan akan mendorong peningkatan pengawasan agar lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap kinerja manajemen. Penmgawasan yang dilakukan oleh investor institusional sangat bergantung pada besarnya investasi yang dilakukan.

Semakin besar kepemilikan institusi keuangan maka akan semakin besar kekuatan suara dan dorongan dari institusi keuangan tersebut untuk mengawasi manajemen dan akibatnya akan memberikan dorongan yang lebih besar untuk mengoptimalkan nilai perusahaan sehingga kinerja perusahaan akan meningkat. Pengaruh investor institusional terhadap manajemen perusahaan dapat menjadi sangat penting serta dapat digunakan untuk menyelaraskan kepentingan manajemen dengan pemegang saham Solomon (2004) dalam Sabrina (2010). Hal ini disebabkan karena jika tingkat kepemilikan manajeral tinggi, dapat berdampak buruk terhadap perusahaan karena menimbulkan masalah pertahanan, yang berarti jika kepemilikan manajerial tinggi, para manajer memiliki memiliki posisi yang kuat untuk melakukan suatu kontrol terhadap perusahaan dan pihak pemegang saham eksternal akan mengalami kesulitan untuk mengendalikan tindakan para manajer tersebut.

Dewan Direksi

(Rapat Umum Pemegang Saham) RUPS. Pertanggungjawaban Direksi kepada RUPS merupakan perwujudan akuntabilitas pengelolaan perusahaan dalam rangka pelaksanaan prinsip-prinsip Corporate Governance. Kinerja Direksi dievaluasi oleh Dewan Komisaris baik secara individual maupun kolektif berdasarkan unsur-unsur penilaian kinerja yang disusun oleh Komite Nominasi. Pelaksanaan penilaian dilakukan pada tiap akhir periode tahun buku. Hasil penilaian kinerja Direksi oleh Dewan Komisaris disampaikan dalam RUPS.

Direksi bertanggung jawab atas pengurusan Perusahaan dengan itikad baik. Tanggung jawab direksi melekat penuh secara pribadi atas kerugian Perusahaan, apabila anggota direksi yang bersangkutan bersalah atau lalai dalam menjalankan tugasnya.

Tanggung jawab direksi yang terdiri atas 2 (dua) anggota direksi atau lebih berlaku secara tanggung renteng bagi setiap anggota direksi. Pengecualian terhadap tanggung jawab secara renteng oleh anggota direksi terjadi apabila dapat membuktikan:

Kerugian tersebut bukan karena kesalahan atau kelalaiannya;

Telah melakukan pengurusan dengan itikad baik dan kehati-hatian untuk kepentingan dan sesuai dengan maksud dan tujuan Perseroan;

Tidak mempunyai benturan kepentingan baik langsung mapun tidak langsung atas tindakan pengurusan yang mengakibatkan kerugian; dan

Telah mengambil tindakan untuk mencegah timbul atau berlanjutnya kerugian tersebut.

2.1.2.3.4 Komite Audit

Salah satu komite tambahan yang membantu Dewan Komisaris adalah Komite Audit. Komite ini dibentuk karena semakin meningkatnya penyelewengan yang dilakukan oleh para direktur dan komisaris yang terjadi di AS maupun Indonesia yang menandakan kurang memadainya fungsi pengawasan .Dinyatakan oleh Hasnati (Indra Surya dan Ivan Yustiavandana, 2006)Tugas , tanggung jawab, dan wewenang Komite Audit adalah :

Mendorong terbentuknya system pengendalian Internal yang memadai. Meningkatkan kualitas keterbukaan dan laporan keuangan.

Mengkaji ruang lingkup auditor eksternal, kewajaran biaya, kemandirian, objektivitas audit eksternal.

Mempersiapkan surat uraian tugas dan tanggung jawab komite audit selama tahun buku yang sedang diperiksa pihak eksternal juga.

2.1.2.3.5 Latar Belakang Pendidikan

akuntansi dan keuangan diharapkan akan menjadi lebih efektif. Hal ini sesuai dengan penelitian Rahmat et al. (2008) yang membuktikan bahwa komite audit dengan latar belakang pendidikan dibidang akuntansi dan keuangan yang baik dapat memiliki kinerja yang baik sehingga perusahaan tidak mengalami mengalami financial distressdibandingkan perusahaan yang memiliki komite audit dengan latar belakang pendidikan dibidang akuntansi dan keuangan yang lebih rendah. Penelitian Pembayun dan Januarti (2012) serta penelitian Nuresa dan Hadiprajitni (2013) sama-sama menunjukan hasil bahwa pengetahuan keuangan komite audit yang diukur melalui latar belakang pendidikan berpengaruh negatif terhadap financial distresskarena komite audit dengan anggota yang memiliki latar belakang pendidikan yang lebih sesuai akan secara nyata mampu untuk mengontrol kondisi operasional keuangan perusahaan sejak dini sehingga perusahaan dapat terhindar dari financial distress.

jumlah anggota komite audit yang memiliki latar belakang pendidikan akuntansi atau keuangan akan membuat perusahaan mengalami penurunan kinerja sehingga menyebabkan perusahaan mengalami financial distress. Kurangnya anggota komite audit dengan latar belakang pendidikan akuntansi atau keuangan membuat komite audit audit tidak mampu melakukan pengawasan secara efektif sehingga menyebabkan penurunan kinerja perusahaan.

Kualitas Audit

Dalam penelitian sebelumnya, belum ada yang menguji pengaruh dari kualitas audit terhadap kondisi financial distresssuatu perusahaan. Namun, dalam konteks pengauditan, penelitian yang dilakukan oleh Li et al menunjukan hasil bahwa opini audit berpengaruh terhadap financial distress. Menurut Li et al(2007), opini audit berguna untuk memberikan informasi mengenai baik buruknya kualitas keuangan dan manajerial perusahaan. Dengan demikian, opini audit dapatdigunakan sebagai salah satu indikator kemungkinan kondisi perusahaan mengalami financial distress.

audit standar negatif akan meningkatkan kemungkinanperusahaan berjalan ke dalam situasi kemerosotan keuangan yang signifikan.

Terdapat keterkaitan antara opini audit dengan kualitas audit, De Angelo (1981) mendefinisikan kualitas audit sebagai kemungkinan bahwa auditorakan menemukan dan melaporkan pelanggaran dalam sistem akuntansi dengan pengetahuan dan keahlian auditor. Jika suatu perusahaan memiliki kualitas audit yang baik, maka auditor tersebut akan dapat lebih baik mendeteksi serta menemukan kesalahan dalam penyajian laporan keuangan. Salah satu penyebab financial distress yangdikemukakan oleh Lizal (2002) adalah neoclassical model, yaitu kondisi ketika alokasi sumber daya tidak dilakukan secara tepat. Di dalam model ini, pengestimasian financial distress dilakukan berdasarkan data di neraca sertalaporan laba rugi. Apabila perusahaan yang mengalami financial distress disebabkan karena kesalahan dalam penyajian data keuangan di neraca dan laporan laba rugi, maka hal tersebut dapat dimitigasi dengan adanya kualitas audit yang baik. Melalui kemampuannya, auditor dengan kualitas yang baik akan menemukan serta melaporkan kesalahan dalam laporan keuangan yang menjadi sebab perusahaan tersebut mengalami financial distress, sehingga ketika hal ini telah dilakukan, perusahaan yang pada awalnya terindikasi mengalami kondisi financial distress akan dapat melakukan tindakan perbaikan yang pada akhirnya akan membawa perusahaan terhindar dari kondisi financial distress.

2.1.2.3.7 Rasio Utang (Debt Equity Ratio)

Rasio hutang modal menggambarkan sampai sejauh mana modal pemilik dapat

hingga sejauh mana perusahaan dibiayai dari hutang. Rasio ini disebutjuga rasio

leverage.Rasio leverage merupakan rasio untuk mengukur seberapa bagus struktur

permodalan perusahaan. Struktur permodalan merupakan pendanaan permanen

yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang

saham (Wahyono, 2002:12).

Struktur modal adalah pembelanjaan permanen dimana mencerminkan

pengimbangan antar hutang jangka panjang dan modal sendiri. Modal sendiri

adalah modal yang berasal dari perusahaan itu sendiri (cadangan, laba) atau

berasal dari mengambil bagian, peserta, atau pemilik (modal saham, modal peserta

dan lain-lain) (Riyanto, 2008:22).

Jadi dapat disimpulkan bahwa debt to equity ratio merupakan perbandingan antara

total hutang (hutang lancar dan hutang jangka panjang) dan modal yang

menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya dengan

menggunakan modal yang ada.Penelitian Opier dan Titman (1994), menemukan

bahwa rasio utang berpengaruh positif dan signifikan terhadap risiko kebangkrutan. Dengan demikian resiko kegagalan bisnis lebih besar terjadi kepada perusahaan yang memiliki hutang tinggi dibandingkan perusahaan yang rasio hutangnya lebih Rendah.

2.1.2.3.8 Return on Asset (ROA)

ROA adalah rasio keuntungan bersih pajak yang juga berarti suatu ukuran untuk menilai seberapa besar tingkat pengembalian dari aset yang dimiliki perusahaan. (Bambang R, 1997). Return On Asset (ROA) yang positif menunjukan bahwa dari total aktiva yang dipergunakan untuk operasi perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya jika ROA negatif menunjukan toal aktiva yang dipergunakan tidak memberikan keuntungan/rugi.

Salah satu penguukuran kinerja operasional perusahaan adalah return on assets. Penelitian Vasiliou et al (2003) menunjukan return on assets memiliki pengaruh negatif terhadap resiko kebangkrutan perusahaan. Artinya Kinerja perusahaan yang baik memiliki peluang kebangkrutan sangat rendah dibandungkan dengan perusahaan yang kinerja operasionalnya kurang baik.

2.1.2.3.9 Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar

kecilnya perusahaan menurut berbagai cara, antara lain: total aktiva, log size nilai

pasar saham, jumlah karyawan, dan lain-lain. Pada dasarnya ukuran perusahaan

hanya terbagi dalam tiga kategori, yaitu perusahaan besar (large firm), perusahaan

menengah (medium size), dan perusahaan kecil (small firm).

Berdasarkan uraian tentang ukuran perusahaan di atas, maka dapat disimpulkan

bahwa ukuran perusahaan merupakan suatu indikator yang dapat menunjukkan

suatu kondisi atau karakteristik suatu organisasi atau perusahaan dimana terdapat

beberapa parameter yang dapat digunakan untuk menentukan ukuran

(besar/kecilnya) suatu perusahaan, seperti banyaknya jumlah karyawan yang

jumlah aktiva yang dimiliki perusahaan, total penjualan yang dicapai oleh

perusahaan dalam suatu periode, serta jumlah saham yang beredar.

Penelitian secara umum membuktikan bahwa ukuran perusahaan berpengaruh positif terhadap kinerja perusahaan. McKoewn et. Al, (1991) dalam Arga dkk (2007) dan Vassalou dan Xing (2004) dalam Wei Ting et al, (2009) menyimpulkan bahwa perusahaan besar memiliki sedikit kemungkinan untuk gagal dalam kegiatan perusahaannya. Indikator yang mewakili ukuran perusahaan adalah Total aktiva yang dimiliki perusahaan, Hay et al., (2008) dalam Widiasari (2009).

2.1.2.4 Financial Distress

Kondisi financial distress perusahaan didefinisikan sebagai kondisi di mana hasil operasi perusahaan tidak cukup untuk memenuhi kewajiban perusahaan (Insolvency). Insolvency dapat dibedakan dalam 2 kategori, (Emery, Finnery, Stowe, 2004 dalam Suroso 2006), yaitu:

1. Technical Insolvency

Bersifat sementara dan munculnya karena perusahaan kekurangan kas untuk memenuhi kewajiban-kewajiban jangka pendek.

2. Bankruptcy Insolvency

kenaikan biaya operasi, ekspansi berlebihan, ketinggalan teknologi, kondisi persaingan, kondisi ekonomi, kelemahan manajemen perusahaan dan penurunan aktifitas perdagangan industri (Wruck, 1990 dalam Whitaker, 1999). Dalam kondisi ekonomi yang tidak buruk, kebanyakan perusahaan yang mengalami financial distress adalah akibat dari kelemahan manajemen (Whitaker, 1999). Menurut Martin (1995) dalam Supardi & Mastuti (2003), kebangkrutan didefinisikan ke dalam beberapa pengertian, yaitu:

1. Economic distress, berarti perusahaan kehilangan uang atau pendapatan sehingga tidak mampu menutup biaya sendiri karena tingkat laba yang lebih kecil dari biaya modal atau nilai sekarang dan arus kas perusahaan lebih kecil dari kewajiban. Kegagalan terjadi bila arus kas perusahaan sebenanya jauh di bawah arus kas yang diharapkan atau tingkat pendapatan atas biaya historis dan investasinya lebih kecil daripada biaya modal perusahaan yang dikeluarkan untuk sebuah investasi.

2. Financial distress, berarti kesulitan dana untuk menutup kewajiban perusahaan atau kesulitan likuiditas yang diawali dengan kesulitan ringan sampai pada kesulitan yang lebih serius, yaitu jika hutang lebih besar dibandingkan dengan aset. Definisi financial distress yang lebih pasti sulit dirumuskan tetapi terjadi dari kesulitan ringan sampai berat bahkan sampai mengalami kebangkrutan.

2.2 Tinjauan Peneliti Terdahulu

Keuangan”. Dengan Variabel Penelitian Independen: Ukuran Dewan Komisaris, Ukuran Direksi, Komite Audit, Komisaris Independen, Turnover Dewan Direksi, Kepemilikan Institusional, dan dengan variabel Dependen: Financial Distress. Hasil Penelitian ini mengungkapkan Ukuran Dewan Komisaris, Ukuran komite audit, jumlah komisaris Independen, turnover direksi dan kepemilikan institusional tidak berpengaruh terhadap perusahaan yang mengalami financialdistressed. Tetapi terdapat perbedaan dalam ukuran dewan direksi pada perusahaan yang mengalami financialdistress dan yang tidak.

Daniel Butar-Butar (2011) dengan Judul “pengaruh kompensasi eksekutif dan manajemen laba terhadap risiko kebangkrutan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia”. Dengan Variabel Independen: Kompensansi Eksekutif, Menejem Laba, dan variabel Dependen yaitu Resiko Kebangkrutan. Dan Hasil Penelitian Besaran kompensasi yang diterima oleh eksekutif turut mempengaruhi motivasi mereka dalam bertindak bagi kepentingan perusahaan. Ada pengaruh yang signifikan antara tindakan manajemen laba terhadap risiko kebangkrutan tetapi dengan arah yang berlawanan (negatif).

kepemilikan institusional, leverage, dan operating activity berpengaruh terhadap financial distress. Dan hipotesis yang lainnya ditolak.

Siti Muntiah (2013) dengan judul penelitian “Pengaruh Mekanisme CorporateGovernance terhadap Kinerja Perusahaan”. Dengan variabel penelitian Variabel Independen : InstisusionalOwnership, Kepemilikan Menajerial, Ukuran Dewan Komisaris, Proporsi Dewan Komisaris, Komite Audit. Dependen : Kinerja Perusahaan. Hasil penelitian InstitusionalOwnership,Proporsi dewan komisaris, dan komite audit memberikan peningkatan kinerja perusahaan. Dengan diterapkan GCG yang baik akan memberikan citra (nilai) baik bagi perusahaan.Proporsi dewan komisaris independen memiliki pengaruh yang besar terhadap kinerja perusahaan artinya semakin besar dewan komisaris maka keputusan yang dibuat dewan komisaris akan mengutamakan kepentingan perusahaan.

Revina, Yeni Januarsi, dan Muhtar (2015) dengan judul penelitian “ Mekanisme Internal dan Eksternal Corporate Governance dalam Memitigasi Financial Distress pada Industri Transportasi Di Indonesia.” Penelitian ini menggunakan variabel independen Mekanisme internal dan eksternal Corporate Governance yang di proyeksikan dengan variabel dependen yaitu Financial Distress dan dengan variabel kontrol DER (Debt Equity Ratio). Hasil penelitian ini mengungkapkan Pengaruh Komisaris Independen , Pengaruh Latar Belakang Pendidikan Audit, Kualitas Audit dapat memitigasi kondisi Financial Distress. .

Tabel: 2.2 Penelitian Terdahulu

No Judul Penelitian Peneliti Variabel Penelitian Hasil Penelitian 1 Pengaruh

-Institusional Ownership, Proporsi dewan komisaris, dan komite audit memberikan peningkatan kinerja perusahaan. Dengan diterapkan GCG yang baik akan memberikan citra (nilai) baik bagi perusahaan.

-Proporsi dewan komisaris independen memiliki pengaruh yang besar terhadap kinerja perusahaan artinya semakin besar dewan komisaris maka keputusan yang dibuat dewan komisaris akan mengutamakan kepentingan perusahaan.

2 Mekanisme

Ukuran Dewan Komisaris, Ukuran komite audit, jumlah komisaris Independen, turnover direksi dan kepemilikan institusional tidak berpengaruh terhadap perusahaan yang mengalami financial distressed.

Dependen:

-Besaran kompensasi yang

diterima oleh eksekutif turut mempengaruhi motivasi

mereka dalam

bertindak bagi kepentingan perusahaan, -ada pengaruh yang signifikan antara tindakan manajemen laba

terhadap risiko kebangkrutan tetapi dengan arah yang

Ukuran dewan direksi, kepemilikan menajerial, kepemilikan institusional, leverage, dan operating activity berpengaruh terhadap financial distress. Dan hipotesis yang lainnya ditolak.

5. Financial the Board, Board Activity, Duality as

CEO and Chairman of the

Board.

Dependen :

2.3 Kerangka Konseptual

Variabel IndependenVariabelDependen Komisaris Independen (X1)

Kepemilikan Saham Institusional (X2)

Ukuran Dewan Direksi (X3) Financial

Distress Komite Audit (X4)

Latar Belakang Pendidikan (X5)

Variabel control

Gambar 2.1

2.4 Hipotesis

Hipotesis menyatakan hubungan yang diduga secara logis antara dua variable atau lebih dalam rumusan proposisi yang dapat diuji secara empiris. Hipotesis adalah sebuah kesimpulan sementara yang masih akan dibuktikan kebenarannya. Hipotesis penelitian diusun berdasarkan logika teoritik peneliti berdasarkan pada kajian teori atau berdasarkan kesimpulan-kesimpulan penelitian sejenis yang telah dilakukan peneliti terdahulu (Hadi, 2006:89).

Perumusan hipotesis dikembangkan berdasarkan hubungan antara pengaruh mekanisme internal dan eksternal corporate governance terhadap financial distress.

Total Debt to Equity Ratio

Return on Asset

Hubungan Komisaris Independen terhadap kondisi Financial Distress.

Komisaris Independen adalah seseorang yang ditunjuk untuk mewakili pemegang saham independen (pemegang saham minoritas). Dan ketentuan dalam penetapan dan perhentian anggota komisaris dan direksi akan selalu berasal dari kepentingan pemegang saham mayoritas.

Oleh karena itu sering sekali komisaris dan anggota direksi mengutamakan dan berpihak kepada kepentingan pemegang saham mayoritas dan mengesampingkan pemegang saham minoritas dan lainnya. Untuk melindungi kepentingan pemegang saham independen maka harus ada sistem yang baik yaitu Good corporate governance yang mewajibkan keberadaan komisaris independen. Sehingga, pengendalian kinerja manajemen tidak merugikan salah satu pihak agar terciptanya nilai perusahaan yang baik.

Berdasarkan alur pemikiran diatas maka hipotesis dapat dirumuskan sebagai berikut :

: Komisaris Independen berpengaruh negative pada financial distress.

Hubungan Kepemilikan Saham Institusional dengan kondisi Financial Distress

Pengaruh investor institusional terhadap manajemen perusahaan dapat menjadi sangat penting serta dapat digunakan untuk menyelaraskan kepentingan manajemen dengan pemegang saham Solomon (2004) dalam Sabrina (2010). Hal ini disebabkan karena jika tingkat kepemilikan manajeral tinggi, dapat berdampak buruk terhadap perusahaan karena menimbulkan masalah pertahanan, yang berarti jika kepemilikan manajerial tinggi, para manajer memiliki memiliki posisi yang kuat untuk melakukan suatu kontrol terhadap perusahaan dan pihak pemegang saham eksternal akan mengalami kesulitan untuk mengendalikan tindakan para manajer tersebut.

Berdasarkan alur pemikiran diatas, maka hipotesis dapat dirumuskan sebagai berikut :

: Kepemilikan Saham Institusional berpengaruh negative terhadap

Financial Distress.

Hubungan Ukuran Dewan Direksi terhadap kondisi Financial Distress.

Berdasarkan alur pemikiran diatas , maka hipotesis dapat dirumuskan sebagai berikut :

: Ukuran Dewan Direksi berpengaruh negative terhadap financial distress.

Hubungan Porporsi Komite Audit terhadap kondisi Financial Distress

UU PT Pasal 121 memungkinkan Dewan Komisaris untuk membentuk komite tertentu yang dianggap perlu untuk membantu tugas pengawasan yang diperlukan. Salah satu komite tambahan yang membantu Dewan Komisaris adalah Komite Audit. Komite ini dibentuk karena semakin meningkatnya penyelewengan yang dilakukan oleh para direktur dan komisaris yang terjadi di AS maupun Indonesia yang menandakan kurang memadainya fungsi pengawasanDinyatakan oleh Hasnati ( Indra Surya dan Ivan Yustiavandana, 2006). Komite audit bertugas membantu Dewan Komisaris untuk mengawasi pihak menejemn dalam pengelolaan perusahaan, dengan berjalannya pengawasan yang baik diharapkan perusahaan dapat menghindari kondisi financial distress.

Berdasarkan alur pemikiran diatas, maka hipotesis dapat dirumuskan sebagai berikut :

: Proporsi Komite audit berpengaruh negatif terhadap financial distress.

Hubungan Latar Belakang Pendidikan Komite Audit dengan kondisi Financial Distress

masalah data-data yang berkaitan dengan keuangan dan prosedur akuntansi serta mengoptimalkan kinerja agent tersebut agar mampu mencegah konflik keagenan dalam perusahaan yang dapat menyebabkan kondisi financial distress, sehingga dalam hal ini diperlukan pengetahuan yang cukup dari anggota komite audit yang diukur melalui latar belakang pendidikan. Semakin banyak anggota komite audit yang memiliki latar belakang pendidikan akuntansi atau keuangan maka akan semakin efektif dalam menghindarkan perusahaan dari financial distress. Sedikitnya jumlah anggota komite audit yang memiliki latar belakang pendidikan akuntansi atau keuangan akan membuat perusahaan mengalami penurunan kinerja sehingga menyebabkan perusahaan mengalami financial distress. Kurangnya anggota komite audit dengan latar belakang pendidikan akuntansi atau keuangan membuat komite audit audit tidak mampu melakukan pengawasan secara efektif sehingga menyebabkan penurunan kinerja perusahaan.

Berdasarkan alur pemikiran diatas, maka hipotesis dapat dirumuskan sebagai berikut :

: Latar belakang pendidikan Komite Audit berpengaruh negative terhadap

financial distress.

Hubungan Kualitas Audit terhadap kondisi Financial Distress.

menemukan kesalahan dalam penyajian laporan keuangan. Salah satu penyebab financial distress yangdikemukakan oleh Lizal (2002) adalah neoclassical model, yaitu kondisi ketika alokasi sumber daya tidak dilakukan secara tepat. Di dalam model ini, pengestimasian financial distress dilakukan berdasarkan data di neraca sertalaporan laba rugi. Apabila perusahaan yang mengalami financial distress disebabkan karena kesalahan dalam penyajian data keuangan di neraca dan laporan laba rugi, maka hal tersebut dapat dimitigasi dengan adanya kualitas audit yang baik. Melalui kemampuannya, auditor dengan kualitas yang baik akan menemukan serta melaporkan kesalahan dalam laporan keuangan yang menjadi sebab perusahaan tersebut mengalami financial distress, sehingga ketika hal ini telah dilakukan, perusahaan yang pada awalnya terindikasi mengalami kondisi financial distress akan dapat melakukan tindakan perbaikan yang pada akhirnya akan membawa perusahaan terhindar dari kondisi financial distress. Dari uraian di atas dapat ditarik kesimpulan bahwa pada dasarnya kualitas audit dapat memitigasi kondisi financial distress di dalam perusahaan.

Berdasarkan alur pemikiran diatas, maka hipotesis dapat dirumuskan sebagai berikut :