BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Pengendalian internal

SA seksi 319 Pertimbangan atas pengendalian intern dalam audit laporan keuangan paragraf 06 mendefenisikan pengendalian internal sebagai suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personel lain yang

didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan yaitu :

1. Keandalan laporan keuangan

2. Kepatuhan terhadap hukum dan peraturan yang berlaku 3. Efektivitas dan efisiensi operasi

Menurut Mulyadi (2009) dari defenisi pengendalian internal tersebut terdapat beberapa konsep dasar yaitu :

1. Pengendalian intern merupakan satu proses untuk mencapai satu tujuan.

Pengendalian intern merupakan satu rangkaian tindakan yang bersifat Perbasi dan menjadi bagian yang tidak terpisahkan bukan hanya sebagai tambahan

dari infrastruktur entitas.

2. Pengendalian intern dijalankan oleh orang. Pengendalian intern bukan hanya terdiri dari pedoman kebijakan dan formulir, namun dijalankan oleh orang

dari setiap jenjang organisasi.

3. Pengendalian intern dapat diharapkan mampu memberikan keyakinan

4. Pengendalian intern ditujukan untuk mencapai tujuan yang saling berkaitan :

pelaporan keuangan, kepatuhan, dan operasi.

Menurut Romney dan Steinbart (2009) pengendalian internal adalah rencana organisasi dan metode bisnis yang dipergunakan untuk menjaga asset, memberikan informasi yang akurat dan andal mendorong dan memperbaiki efisiensi jalannya organisasi, serta mendorong kesesuaian dengan kebijakan yang telah ditetapkan.

Pengendalian internal menurut COSO adalah suatu proses yang

melibatkan dewan komisaris, manajemen, dan personil lain, yang dirancang untuk memberikan keyakinan memadai tentang pencapaian tiga tujuan berikut ini: a. Efektivitas dan efisiensi operasi.

b. Keandalan pelaporan keuangan.

c. Kepatuhan kerhadap hukum dan peraturan yang berlaku.

Menurut GAO (Government Accounting Organization) sebuah lembaga Badan Pemeriksa Keuangan di Amerika Serikat, sistem pengendalian intern mengandung 8 unsur pengendalian manajemen yaitu pengorganisasian, kebijakan, prosedur, perencanaan, pencatatan/akuntasi, personil, pelaporan dan reviu intern. Sedangkan menurut COSO (Commitee Of Sponsoring Organization of Treadway Commision) yaitu komisi yang bergerak di bidang manajemen organisasi

pengendalian mengandung 5 unsur yaitu lingkungan pengendalian, peniliaian risiko, kegiatan pengendalian, informasi dan komunikasi serta pemantauan pengendalian.

negara, keterandalan laporan keuangan, dan kepatuhan pada perundang-undangan dan peraturan serta kebijakan yang berlaku.

Sistem pengendalian intern ini perlu diketahui oleh seluruh komponen organisasi pemerintahan karena sistem ini merupakan sistem yang terintegrasi dan merupakan tanggung jawab bersama untuk mewujudkan tujuan organisasi. Berikut akan dijelaskan lebih lanjut mengenai unsur pengendalian intern menurut COSO.

1. Lingkungan Pengendalian

Lingkungan pengendalian adalah kondisi yang dibangun dan diciptakan dalam suatu organisasi yang akan mempengaruhi efektivitas pengendalian. Dalam lingkup organisasi pemerintahan maka lingkungan pengendalian terkait dengan integritas, etika, dan kompetensi pegawai, kepemimpinan manajemen, serta pengawasan intern yang dilakukan oleh aparat pengawasan intern pemerintah. 2. Penilaian risiko

Risiko merupakan hal-hal yang berpotensi menghambat tercapainya tujuan. Identifikasi terhadap risiko (risk identification) diperlukan untuk mengetahui potensi-potensi kejadian yang dapat menghambat dan menghalangi terwujudnya tujuan organisasi. Setelah dilakukan identifikasi maka dilakukan analisis terhadap risiko meliputi analisis secara kuantitatif (quantitative risk analysis) dan kualitatif (qualitative risk analysis). Analisis risiko akan menentukan dampak kejadian, serta merupakan input untuk mendapatkan cara mengelola risiko tersebut.

Kegiatan pengendalian adalah tindakan yang diperlukan untuk mengatasi risiko, menetapkan dan melaksanakan kebijakan serta prosedur, serta memastikan bahwa tindakan tersebut telah dilaksanakan secara efektif.

Tindakan-tindakan yang dilakukan untuk mengatasi risiko dapat dibagi menjadi 2 jenis tindakan yaitu tindakan preventif dan tindakan mitigasi. Tindakan preventif adalah tindakan yang dilakukan sebelum kejadian yang berisiko berlangsung, sedangkan tindakan mitigasi adalah tindakan yang dilakukan setelah kejadian berisiko berlangsung, dalam hal ini tindakan mitigasi berfungsi untuk mengurangi dampak yang terjadi. Tindakan-tindakan tersebut juga harus dilakukan evaluasi sehingga dapat dinilai keefektifan serta keefisienan tindakan tersebut. Umumnya tindakan preventif dapat mengurangi dampak lebih besar dibandingkan tindakan mitigasi, sehingga dalam organisasi pemerintahan diperlukan tindakan preventif agar tidak banyak pengeluaran yang diperlukan untuk melakukan tindakan mitigasi.

Beberapa kegiatan pengendalian intern pemerintah meliputi reviu kinerja, pembinaan sumber daya manusia, pengendalian sistem informasi, pengendalian fisik aset, penetapan ukuran kinerja, pemisahan fungsi, otorisasi transaksi dan kejadian, pencatatan yang akurat dan tepat waktu, pembatasan akses terhadap sumber daya, akuntabilitas terhadap sumber daya, dan dokumentasi atas sistem pengendalian intern.

4. Informasi dan komunikasi

organisasi. Informasi yang salah dapat menyebabkan keputusan dan kebijakan yang salah pula. Hal ini juga berlaku untuk organisasi pemerintahan. Kesalahan informasi dapat terjadi saat melakukan pengambilan data, analisis data dan kesimpulan data menjadi informasi serta pengelolaan informasi. Unit pengumpul dan pengolah data serta pengelola informasi merupakan unit yang sentral dalam unsur pengendalian informasi yang berkualitas. Informasi berkualitas sendiri harus memenuhi beberapa syarat yaitu informasi harus sesuai kebutuhan, tepat waktu, mutakhir, akurat, dan dapat diakses dengan mudah oleh pihak-pihak yang terkait.

Informasi yang berkualitas tentunya harus dikomunikasikan kepada pihak-pihak yang terkait. Penyampaian informasi yang tidak baik dapat mengakibatkan kesalahan interpretasi penerima informasi. Dalam suatu instansi pemerintahan harus dibentuk unit khusus yang menangani penyampaian informasi, atau ditunjuk pejabat yang berwenang untuk melakukan penyampaian informasi tersebut.

Unsur pengendalian terhadap informasi dan komunikasi menjadi penting karena berkembangnya ilmu dan teknologi. Teknologi informasi dapat menjadikan pengendalian intern pemerintah lebih efektif dan efisien, namun di sisi lain menuntut adanya pengembangan terhadap pengetahuan dan keterampilan pegawai akan teknologi informasi.

5. Pemantauan Pengendalian Intern

pengendalian intern. Pemantauan dapat dilakukan dengan 3 cara yaitu pemantauan berkelanjutan (on going monitoring), evaluasi yang terpisah (separate evaluation), dan tindak lanjut atas temuan audit (Zakaria, 2013)

2.1.2. Sistem pengendalian internal pemerintah

Undang-undang di bidang keuangan negara membawa implikasi perlunya sistem pengelolaan keuangan negara yang lebih akuntabel dan transparan. Hal ini baru dapat dicapai jika seluruh tingkat pimpinan menyelenggarakan kegiatan pengendalian atas keseluruhan kegiatan di instansi masing-masing. Dengan demikian maka penyelenggaraan kegiatan pada suatu Instansi Pemerintah, mulai dari perencanaan, pelaksanaan, pengawasan, sampai dengan pertanggungjawaban, harus dilaksanakan secara tertib, terkendali, serta efisien dan efektif. Untuk itu dibutuhkan suatu sistem yang dapat memberi keyakinan memadai bahwa penyelenggaraan kegiatan pada suatu Instansi Pemerintah dapat mencapai tujuannya secara efisien dan efektif, melaporkan pengelolaan keuangan negara secara andal, mengamankan aset negara, dan mendorong ketaatan terhadap peraturan perundang-undangan. Sistem ini dikenal sebagai Sistem Pengendalian Intern yang dalam penerapannya harus memperhatikan rasa keadilan dan

kepatutan serta mempertimbangkan ukuran, kompleksitas, dan sifat dari tugas dan fungsi Instansi Pemerintah tersebut.

Sistem Pengendalian Intern di Indonesia diatur dalam Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Internal Pemerintah yang merupakan adopsi dari COSO. Dalam peraturan ini disebutkan bahwa sistem pengendalian intern adalah suatu proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpin an dan seluruh pegawai untuk memberikan keyakinan yang memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan asset Negara, dan ketaatan terhadap peraturan perundang-undangan.

Sedangkan sistem pengendalian internal pemerintah (SPIP) adalah sistem pengendalian intern yang dilaksanakan secara menyeluruh dilingkungan pemerintah pusat dan pemerintah daerah.

Lingkungan pengendalian adalah kondisi dalam instansi pemerintah yang mempengaruhi efektivitas pengendalian intern. Pemimpin instansi wajib menciptakan dan memelihara lingkungan pengendalian yang menimbulkan perilaku positif dan kondusif untuk penerapan sistem pengendalian intern dalam lingkungan kerjanya. Hal tersebut dapat dilakukan melalui cara-cara sebagai berikut :

a. Penegakan integritas

b. Komitmen terhadap kompetensi c. Adanya kepemimpinan yang kondusif

d. Pembentukan struktur organisasi yang sesuai dengan kebutuhan. e. Pendelegasian wewenang dan tanggung jawab yang tepat.

f. Penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya manusia.

g. Perwujudan peran aparat pengawasan intern pemerintah yang efektif. h. Hubungan kerja yang baik dengan instansi pemerintah terkait.

2. Penilaian resiko

Penilaian resiko adalah kegiatan penilaian atas kemungkinan terjadinya sesuatu yang mengancam pencapaian tujuan dan sasaran instansi pemerintah. Penilaian resik terdiri dari :

a. Identifikasi resiko. b. Analisis resiko. 3. Kegiatan pengendalian

bahwa tindakan mengatasi resik telah dilaksanakan secara efektif. Kegiatan pengendalian terdiri dari hal-hal berikut :

a. Peninjauan kinerja instansi pemerintah yang bersangkutan. b. Pembinaan sumber daya manusia.

c. Pengendalian atas pengelolaan sistem informasi. d. Pengendalian fisik dan aset.

e. Penetapan dan peninjauan indikator dan ukuran kinerja. f. Pemisahan fungsi.

g. Otorisasi atas transaksi dan kejadian penting.

h. Pencatatan transaksi dan kejadian yang akurat dan tepat waktu. i. Pembatasan akses atas sumber daya dan pencatatannya.

j. Akuntabilitas akses atas sumber daya dan pencatatannya.

k. Dokumentasi yang baik atas sistem pengendalian intern pemerintah serta transaksi dan kejadian penting.

4. Informasi dan komunikasi

Informasi adalah data yang diolah yang dapat digunakan untuk pengambilan keputusan dalam rangka penyelenggaraan tugas fungsi instansi pemerintah. Komunikasi memiliki pengertian sebagai proses penyampaian pesan atau informasi dengan menggunakan simbol atau lambang tertentu baik secara langsung maupun tidak langsung untuk mendapatkan umpan balik. Pemimpin instansi pemerintah wajib mengidentifikasi, mencatat, dan mengkomunikasikan informasi dalam bentuk dan waktu yang tepat dengan cara sebagai berikut :

b. Mengelola dan mengembangkan, serta memperbarui sistem informasi secara terus-menerus (manajemen sistem informasi).

5. Pemantauan

Pemantauan adalah proses penilaian atas mutu kerja sistem pengendalian intern dan proses yang memberikan keyakinan bahea temuan audit dan evaluasi lainnya segera ditindaklanjuti. Pemantauan pengendalian dapat dilakukan melalui :

a. Pemantauan berkelanjutan. b. Evaluasi terpisah.

c. Tindak lanjut rekomendasi hasil audit serta peninjauan lainnya.

Penyelenggaraan SPIP bertujuan untuk :

1. Memberikan keyakinan yang memadai bagi tercapainya efektifitas dan efisiensi pencapaian tujuan penyelenggaraan pemerintahan negara

2. Keandalan pelaporan keuangan 3. Pengamanan asset Negara, dan

4. Ketaatan terhadap peraturan perundang-undangan

2.1.3. Komitmen Pimpinan

Komitmen pimpinan adalah mempertahankan keikutsertaan pimpinan puncak dalam organisasi yang ditunjukkan melalui kemauan untuk memainkan upaya tertentu atas nama profesi, dan upaya manajemen perusahaan dalam melaksanakan tugas pokoknya.

Rendahnya komitmen mencerminkan kurangnya tanggung jawab seseorang dalam menjalankan tugasnya. Mempersoalkan komitmen sama dengan

tanggung jawab ke bawahan. Sebaliknya, bawahan perlu memiliki komitmen untuk meningkatkan kompetensi diri (Adha, 2014).

Menurut Sopiah (2008) komitmen merupakan suatu ikatan psikologis karyawan pada organisasi ditandai dengan adanya :

• Kepercayaan dan penerimaan yang kuat terhadap tujuan dan nilai-nilai

organisasi

• Kemauan untuk mengusahakan tercapainya kepentingan organisasi

• Keinginan yang kuat untuk mempertahankan kedudukan sebagai anggota

organisasi.

Meyer dan Allen (1991) mengemukakan bahwa ada tiga komponen komitmen organisasional, yaitu :

1) Affective commitment, terjadi apabila karyawan ingin menjadi bagian dari organisasi karena adanya ikatan emosional.

2) Continuance commitment, muncul apabila karyawan tetap bertahan pada satu organisasi karena membutuhkan gaji dan keuntungan-keuntungan lain, atau karena karyawan tersebut tidak menemukan pekerjaan lain.

3) Normative Commitment, timbul dari nilai-nilai dalam diri karyawan.Karyawan bertahan menjadi anggota organisasi karena adanya kesadaran bahwa komitmen terhadap organisasi merupakan hal yang seharusnya dilakukan.

Dessler (1999) mengemukakan sejumlah cara yang bisa dilakukan untuk membangun komitmen karyawan pada organisasi, yaitu :

• Make it charismatic, jadikan visi dan misi organisasi sebagai satu yang

• Build the tradition, segala sesuatu yang baik di organisasi jadikanlah sebagai

satu tradisi yang secara terus menerus dipelihara, dijaga oleh generasi berikutnya.

• Have compeherensive grievance procedure, bila ada keluhan atau komplain

dari pihak luar ataupun dari internal organisasi maka organisasi harus memiliki prosedur untuk mengatasi keluhan tersebut secara menyeluruh.

• Provide extebsive two-way communications, jalinlah komunikasi dua arah di

organisasi tanpa memandang rendah bawahan.

• Create a sense of Community, jadikan semua unsur dalam organisasi sebagai

satu Community Diana didalamnya ada nilai-nilai kebersamaan, rasa memiliki, kerja sama, berbagi dan lain-lain.

• Build value-based homogeneity, membangun nilai-nilai yang didasarkan

adanya kesamaan. Setiap anggota organisasi memiliki kesempatan yang sama, misalnya untuk promosi maka dasar yang digunakan untuk promosi adalah kemauan, keterampilan, minat, motivasi, kinerja, tanpa ada diskriminasi.

• Share and share alike, sebaiknya organisasi membuat kebijakan Diana antara

karyawan level bawah sampai yang paling atas tidak terlalu berbeda atau mencolok dalam kompensasi yang diterima, gaya hidup, penampilan fisik, dll.

• Emphasize barnraising, Cross-utilization, and teamwork, organisasi sebagai

rotasi sehingga orang yang bekerja di “tempat basah” perlu juga diditempatkan di “tempat kering”.

• Go together, adakan acara-acara yang melibatkan semua anggota organisasi

sehingga kebersamaan bisa terjalin.

• Support employee development, hasil studi menunjukkan bahwa karyawan

akan lebih memiliki komitmen terhadap organisasi bila organisasi memperhatikan perkembangan karier karyawan dalam jangka panjang.

• Commit to actualizing, setiap karyawan diberi kesempatan yang sama untuk

mengaktualisasikan diri secara maksimal di organisasi sesuai dengan kapasitas masing-masing.

• Provide First-year job challenge, karyawan masuk ke organisasi membawa

mimpi dan harapan, kebutuhannya. Berikan bantuan yang konkret bagi karyawan untuk mengembangkan potensi yang dimilikinya dan mewujudkan impiannya.

• Enrich and empower, ciptakan kondisi agar karyawan bekerja tidak secara

monoton karena rutinitas akan menimbulkan perasaan bosan bagi karyawan.

• Promote from within, bila ada lowongan jabatan, sebaiknya kesempatan

pertama diberikan kepada pihak intern perusahaan sebelum merekrut karyawan dari luar perusahaan.

• Provide developmental Activities, bila organisasi membuat kebijakan untuk

• The question of employee security, bila karyawan merasa aman, baik fisik

maupun psikis, maka komitmen akan muncul dengan sendirinya.

• Commit to people-first values, membangun komitmen karyawan pada

organisasi merupakan proses yang panjang dan tidak bisa dibentuk secara instan. Oleh karena itu perusahaan harus benar-benar memberikan perlakuan yang benar pada masa awal karyawan memasuki organisasi.

• Put it in writing, data-data tentang kebijakan, visi, misi, semboyan, filosofi,

sejarah, Strategi, dll, sebaiknya dibuat dalam bentuk tulisan, bukan sekedar bahas lisan.

• Hire “Rights-kind”managers, bila pimpinan ingin menanamkan nilai-nilai,

kebiasaan-kebiasaan, aturan-aturan, disiplin dll, pada bawahannya sebaiknya pimpinan sendiri memberikan teladan dalam bentuk sikap dan perilaku sehari-hari.

• Walk to talk, tindakan lebih efektif dari sekedar kata-kata. Bila pimpinan

ingin karyawannya berbuat sesuatu maka sebaiknya pimpinan tersebut mulai berbuat sesuatu tidak sekedar kata-kata atau berbicara.

2.1.4.Pengelolaan keuangan daerah

Pengelolaan keuangan daerah menurut PP Nomor 58 Tahun 2005 tentang pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban dan pengawasan keuangan daerah.

Keuangan daerah dapat diartikan sebagai semua hak dan kewajiban daerah yang dapat dinilai dengan uang termasuk didalmnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.

a. hak daerah untuk memungut pajak daerah dan retribusi daerah serta melakukan pinjaman;

b. kewajiban daerah untuk menyelenggarakan urusan pemerintahan daerah dan membayar tagihan pihak ketiga;

c. penerimaan daerah;

d. pengeluaran daerah;

e. kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan daerah; dan

f. kekayaan pihak lain yang dikuasai oleh pemerintah daerah dalam rangka penyelenggaraan tugas pemerintahan daerah dan/atau kepentingan umum.

Dalam pengelolaan keuangan daerah tersebut harus mentaati azas-azas umum pengelolaan keuangan daerah yang diamanahkan dalam Permendagri Nomor 13 Tahun 2006, yaitu :

1. Tertib yaitu keuangan daerah dikelola secara tepat waktu dan tepat guna yang didukung dengan bukti-bukti administrasi yang dapat dipertanggungjawabkan 2. Taat yaitu pengelolaan keuangan daerah harus berpedoman pada peraturan

perundang-undangan

3. Efektif yaitu pencapaian hasil program dengan target yang telah ditetapkan dengan membandingkan keluaran dengan hasil

5. Ekonomis yaitu pemerolehan masukan dengan kualitas dan kuantitas tertentu pada tingkat harga yang terendah

6. Transparan merupakan prinsip keterbukaan yang memungkinkan masyarakat untuk mengetahui dan mendapatkan akses informasi seluas-luasnya tentang keuangan daerah

7. Bertanggung jawab yaitu merupakan perwujudan kewajiban seseorang untuk mempertanggungjawabkan pengelolaan dan pengendalian sumber daya dan pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan

8. Keadilan adalah keseimbangan distribusi kewenangan dan pendanaanya dan/atau keseimbangan distribusi hak dan kewajiban berdasarkan pertimbangan yang objektif

9. Kepatutan yaitu suatu sikap yang dilakukan dengan wajar dan proporsional 10.Manfaat untuk masyarakat yaitu keuangan daerah diutamakan untuk

pemenuhan kebutuhan masyarakat.

Pelaku pengelolaan keuangan daerah terdiri dari :

1. Kepala daerah sebagai pemegang kekuasaan pengelolaan keuangan daerah mempunyai kewenangan menyelenggarakan keseluruhan pengelolaan keuangan daerah.

3. Bendahara Umum Daerah yang selanjutnya disingkat BUD adalah PPKD yang bertindak dalam kapasitas sebagai bendahara umum daerah.

4. Pengguna Anggaran adalah pejabat pemegang kewenangan penggunaan anggaran untuk melaksanakan tugas pokok dan fungsi SKPD yang dipimpinnya.

5. Pengguna Barang adalah pejabat pemegang kewenangan penggunaan barang milik daerah.

6. Kuasa Bendahara Umum Daerah yang selanjutnya disingkat Kuasa BUD adalah pejabat yang diberi kuasa untuk melaksanakan sebagian tugas BUD.

7. Kuasa Pengguna Anggaran adalah pejabat yang diberi kuasa untuk melaksanakan sebagian kewenangan pengguna anggaran dalam melaksanakan sebagian tugas dan fungsi SKPD.

8. Pejabat Penatausahaan Keuangan SKPD yang selanjutnya disingkat PPK-SKPD adalah pejabat yang melaksanakan fungsi tata usaha keuangan pada SKPD.

9. Pejabat Pelaksana Teknis Kegiatan yang selanjutnya disingkat PPTK adalah pejabat pada unit kerja SKPD yang melaksanakan satu atau beberapa kegiatan dari suatu program sesuai dengan bidang tugasnya.

10. Bendahara Penerimaan adalah pejabat fungsional yang ditunjuk untuk menerima, menyimpan, menyetorkan, menatausahakan, dan mempertanggungjawabkan uang pendapatan daerah dalam rangka pelaksanaan APBD pada SKPD.

menyimpan, membayarkan, menatausahakan, dan mempertanggungjawabkan uang untuk keperluan belanja daerah dalam rangka pelaksanaan APBD pada SKPD.

Secara garis besar proses pengelolaan keuangan daerah dapat dikelompokkan menjadi tiga tahapan, yaitu :

1. Perencanaan dan penganggaran

Pengaturan pada aspek perencanaan diarahkan agar seluruh proses penyusunan APBD semaksimal mungkin dapat menunjukkan latar belakang pengambilan keputusan dalam penetapan arah kebijakan umum, skala prioritas dan penetapan alokasi serta distribusi sumber daya dengan melibatkan partisipasi masyarakat. Oleh karenanya dalam proses dan mekanisme penyusunan APBD yang diatur dalam peraturan pemerintah ini akan memperjelas siapa yang bertanggung jawab apa sebagai landasan pertanggungjawaban baik antara eksekutif dan DPRD, maupun di internal eksekutif itu sendiri.

Dokumen penyusunan anggaran yang disampaikan oleh masing-masing satuan kerja perangkat daerah (SKPD) yang disusun dalam format Rencana Kerja dan Anggaran (RKA) SKPD harus betul-betul dapat menyajikan informasi yang jelas tentang tujuan, sasaran, serta korelasi antara besaran anggaran (beban kerja dan harga satuan) denganmanfaat dan hasil yang ingin dicapai atau diperoleh masyarakat dari suatu kegiatan yang dianggarkan. Oleh karena itu penerapan anggaran berbasis kinerja mengandung makna bahwa setiap penyelenggara negara berkewajiban untuk bertanggungjawab atas hasil proses dan penggunaan sumber dayanya.

Beberapa prinsip dalam disiplin anggaran yang perlu diperhatikan dalam penyusunan anggaran daerah antara lain bahwa (1) Pendapatan yang direncanakan merupakan perkiraan yang terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan, sedangkan belanja yang dianggarkan merupakan batas

tertinggi pengeluaran belanja; (2) Penganggaran pengeluaran harus didukung dengan adanya kepastian tersedianya penerimaan dalam jumlah yang cukup dan tidak dibenarkan melaksanakan kegiatan yang belum tersedia atau tidak

harus dimasukan dalam APBD dan dilakukan melalui rekening Kas Umum Daerah.

2. Pelaksanaan dan penatausahaan keuangan daerah

Kepala daerah selaku pemegang kekuasaan penyelenggaraan pemerintahan adalah juga pemegang kekuasaan pengelolaan daerah. Selanjutnya kekuasaan tersebut dilaksanakan oleh kepala satuan kerja pengelola keuangan daerah selaku pejabat pengelola keuangan daerah dan dilaksanakan oleh satuan kerja perangkat daerah selaku pejabat pengguna anggaran/barang daerah dibawah koordinasi sekretaris daerah. Pemisahan ini akan memberikan kejelasan dalam pembagian wewenang dan tanggung jawab, terlaksananya mekanisme checks and balancesserta untuk mendorong upaya peningkatan profesionalisme dalam

penyelenggaraan tugas pemerintahan.

3. Pertanggungjawaban keuangan daerah

Pengaturan bidang akuntansi dan pelaporan dilakukan dalam rangka untuk menguatkan pilar akuntabilitas dan tranparansi. Dalam rangka pengelolaan keuangan daerah yang akuntabel dan transparansi, pemerintah daerah wajib menyampaikan pertanggungjawaban berupa :

a. Laporan Realisasi Anggaran b. Neraca

c. Laporan arus Kas

Laporan keuangan dimaksud disusun sesuai Standar Akuntansi Pemerintahan. Sebelum dilaporkan kepada masyarakat melalui DPRD, laporan keuangan perlu diperiksa terlebih dahulu oleh BPK.

Fungsi pemeriksaan merupakan salah satu fungsi manajemen sehingga tidak dapat dipisahkan dari manajemen keuangan daerah. Berkaitan dengan pemeriksaan telah dikeluarkan UU Nomor 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara. Terdapat dua jenis pemeriksaan yang dilaksanakan terhadap pengelolaan keuangan negara, yaitu pemeriksaan intern dan pemeriksaan ekstern.

Pemeriksaan atas pengelolaan keuangan daerah dilaksanakan sejalan dengan amandemen IV UUD 1945. Berdasarkan UUD 1945, pemeriksaan atas laporan keuangan dilaksanakan oleh Badan Pemeriksa Keuangan. Dengan demikian BPK RI akan melaksanakan pemeriksaan atas laporan keuangan pemerintah daerah.

Dalam rangka pelaksanaan pemeriksaan keuangan ini, BPK sebagai auditor yang independen akan melaksanakan audit sesuai dengan standar audit yang berlaku dan akan memberikan pendapat atas kewajaran laporan keuangan. Kewajaran atas laporan keuangan pemerintah ini diukur dari kesesuaiannya terhadap standar akuntansi pemerintahan. Selain pemeriksaan ekstern oleh BPK, juga dapat dilakukan pemeriksaan intern. Pemeriksaan ini pada pemerintah daerah dilaksanakan oleh Badan Pengawasan Daerah.

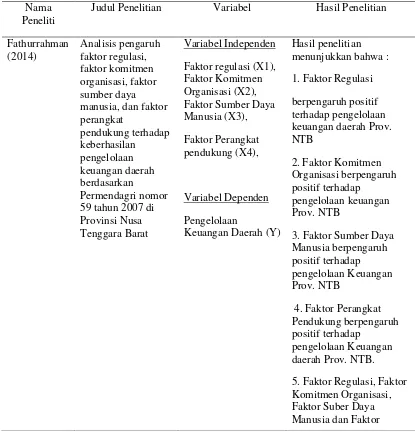

Fathurrahman (2014) melakukan penelitian berjudul analisis pengaruh faktor regulasi, faktor komitmen organisasi, faktor sumber daya manusia, dan faktor perangkat pendukung terhadap keberhasilan pengelolaan keuangan daerah berdasarkan penerapan permendagri nomor 59 tahun 2007 di Pemerintahan Provinsi Nusa Tenggara Barat. Hasil dari penelitian tersebut diperoleh bahwa faktor regulasi, faktor komitmen organisasi, faktor sumber daya manusia, dan faktor perangkat pendukung berpengaruh baik secara parsial maupun secara simultan terhadap keberhasilan pengelolaan keuangan daerah berdasarkan penerapan permendagri nomor 59 tahun 2007 di Pemerintahan Provinsi Nusa Tenggara Barat.

Safwan (2014) melakukan penelitian yang berjudul pengaruh kompetensi dan motivasi terhadap kinerja pengelolaan keuangan daerah pada pemerintah daerah Kabupaten Pidie Jaya. Hasil penelitian diperoleh bahwa kompetensi dan motivasi berpengaruh terhadap kinerja pengelolaan keuangan daerah Kabupaten Pidie Jaya baik secara simultan maupun secara parsial.

Tuasikal (2006) melakukan penelitian yang berjudul pengaruh pengawasan internal dan eksternal, pemahaman sistem akuntansi terhadap pengelolaan keuangan daerah serta implikasinya terhadap kinerja satuan kerja perangkat daerah Hasil dari penelitian ini menunjukkan bahwa pengawasan internal dan eksternal, pemahaman sistem akuntansi berpengaruh terhadap pengelolaan keuangan daerah, tetapi tidak berpengaruh terhadap kinerja satuan kerja perangkat daerah.

Tabel 2.1. Review Penelitian Terdahulu

Nama Peneliti

Judul Penelitian Variabel Hasil Penelitian

Fathurrahman manusia, dan faktor perangkat

Faktor regulasi (X1), Faktor Komitmen Organisasi (X2), Faktor Sumber Daya Manusia (X3), Variabel Independen

Faktor Perangkat pendukung (X4),

Pengelolaan

Keuangan Daerah (Y) Variabel Dependen

Hasil penelitian menunjukkan bahwa :

1. Faktor Regulasi

berpengaruh positif terhadap pengelolaan keuangan daerah Prov. NTB

2. Faktor Komitmen Organisasi berpengaruh positif terhadap

pengelolaan keuangan Prov. NTB

3. Faktor Sumber Daya Manusia berpengaruh positif terhadap pengelolaan Keuangan Prov. NTB

4. Faktor Perangkat Pendukung berpengaruh positif terhadap

pengelolaan Keuangan daerah Prov. NTB.

Safwan

Keuangan Daerah (Y) Variabel dependen

Pengawasan Internal dan Eksternal (X1), Pemahaman Sistem Akuntansi (X2) Variabel Independen

Pengelolaan

Keuangan Daerah (Z) Variabel Intervening

Kinerja SKPD (Y) Variabel Dependen

Perangkat pendukung secara simultan berpengaruh positif terhadap pengelolaan keuangan daerah Prov. NTB.

Hasil penelitian diperoleh bahwa kompetensi dan motivasi berpengaruh terhadap kinerja pengelolaan keuangan daerah pada pemerintah daerah Kabupaten Pidie Jaya baik secara simultan maupun secara parsial.

Hasil penelitian diperoleh bahwa komitmen

organisasi dan peranan pimpinan berpengaruh dalam peningkatan pengelolaan keuangan daerah pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kabupaten Banggai Kepulauan baik secara parsial maupun secara simultan.

Hasil penelitian disimpulkan bahwa : Pengawasan internal, eksternal

dan pemahaman sistem akuntansi berpengaruh

dan pemahaman sistem akuntansi tidak