See discussions, stats, and author profiles for this publication at: https://www.researchgate.net/publication/311910289

Pengaruh Akuntabilitas Publik, Partisipasi

Masyarakat, dan Transparansi Kebijakan Publik

Terhadap...

Working Paper · October 2011 DOI: 10.13140/RG.2.2.34062.77124

CITATIONS

0

READS

116

1 author:

Some of the authors of this publication are also working on these related projects:

The Problems of Implementing Scientific Approach Faced by Civics and Citizenship Education Teacher at SMP Negeri 1 GrujuganView project

International Perspective of Civics and Citizenship EducationView project Manik Sukoco

Universitas Negeri Yogyakarta

20PUBLICATIONS 0CITATIONS

SEE PROFILE

All content following this page was uploaded by Manik Sukoco on 26 December 2016.

PENGARUH AKUNTABILITAS PUBLIK, PARTISIPASI

MASYARAKAT DAN TRANSPARANSI KEBIJAKAN PUBLIK

TERHADAP HUBUNGAN ANTARA PENGETAHUAN ANGGARAN

DENGAN PENGAWASAN KEUANGAN DAERAH (APBD)

Manik Sukoco [email protected]

Abstract

The purpose of this studi examined influence of public accountability, public participation and public policy transparancy on the relationship between budgeting knowledge and budgeting control. The sample study are legislative assembly at provincial (DPRD) and public such as Non Govermental Organization (NGO), public organization, public figure, academic, student and mass media in Kota Malang, Kabupaten Malang, and Kota Batu. Hypothesis are tested empirically used regression and Chow test. The result of study indicated that, first, budgeting knowledge are statically significant, positive coeficient indicated that high budgeting according legislative and public. The second, interaction between public accountability with budgeting knowledge are statically significant according legislative and public.The thrid, interaction between public participation with budgeting knowledge are statically significant according legislative, and not significant according public. The fourth, interaction public policy transparancy between with budgeting knowledge arestatically not significant.The Fifth, the result of chow test indicated that local financial control (APBD) funtion different are statically as well as council although public sample, so hyphothesis fifth are acceptance.

Keyword: Public Accountability, Public Participation, Public Policy, Transparancy, Budgeting Knowledge, Budgeting Control (APBD)

I. PENDAHULUAN

A. Latar Belakang

Secara umum Anggaran Pendapatan dan Belanja Daerah (APBD) adalah pernyataan tentang rencana pendapatan dan belanja daerah dalam periode tertentu (1 tahun). Pada awalnya fungsi APBD adalah sebagai pedoman pemerintah daerah dalam mengelola keuangan daerah untuk satu periode. Sebelum anggaran dijalankan harus mendapat persetujuan dari DPRD sebagai wakil rakyat maka fungsi anggaran juga sebagai alat pengawasan dan pertanggungjawaban terhadap kebijakan publik. Dengan melihat fungsi anggaran tersebut maka seharusnya anggaran merupakan power relation antara eksekutif, legislatif dan rakyat itu sendiri (Sopanah, 2004).

untuk mengubahnya (fungsi legislasi). Dengan adanya UU No. 22/1999 sebagai dampak positif dari reformasi, telah terjadi perubahan signifikan mengenai hubungan legislaif dan eksekutif di daerah, karena kedua lembaga tersebut sama-sama memiliki power. Dewan tidak hanya diberi kekuasaan untuk bersama-sama dengan eksekutif menyusun anggaran (fungsi budgeting), eksekutif juga bertanggungjawab terhadap DPRD (fungsi controling).

Disamping itu, diterapkannya Undang-Undang Otonomi Daerah juga diikuti dengan pelimpahan wewenang dari pusat dan daerah yang diikuti pula pelimpahan dana. Pelimpahan dana ini dibarengi dengan dilaksanakannya reformasi penganggaran dan reformasi sistem akuntansi keuangan daerah (Halim, 2003). Reformasi penganggaran yang terjadi adalah munculnya paradigma baru dalam penyusunan anggaran yang mengedepankan prinsip akuntabilitas publik, partisipasi masyarakat, dan transparansi anggaran. Disamping itu, anggaran harus dikelola dengan pendekatan kinerja (performance oriented), prinsip efisien dan efektif (Value For Money), keadilan dan kesejahteraan dan sesuai dengan disiplin anggaran (Mardiasmo, 2003).

Pelaksanaan reformasi anggaran yang mengedepankan akuntabilitas publik, partisipasi masyarakat, dan transparansi memerlukan internal control dan eksternal control yang baik serta dapat dipertanggungjawabkan. Sehubungan dengan hal tersebut maka peran dari dewan menjadi semakin meningkat dalam mengontrol kebijaksanaan pemerintah. Menurut Peraturan Pemerintah (PP) Nomor 105 Tahun 2000 Tentang Pengelolaan dan Pertanggungjawaban Anggaran menjelaskan bahwa: 1) Pengawasan atas anggaran dilakukan oleh dewan, 2) Dewan berwenang memerintahkan pemeriksa eksternal didaerah untuk melakukan pemeriksaan terhadap pengelolaan anggaran.

Pengawasan anggaran yang dilakukan oleh dewan dipengaruhi oleh faktor internal dan faktor eksternal (Pramono, 2002). Faktor internal adalah faktor yang dimiliki oleh dewan yang berpengaruh secara langsung terhadap pengawasan yang dilakukan oleh dewan, salah satunya adalah pengetahuan tentang anggaran. Sedangkan faktor eksternal adalah pengaruh dari pihak luar terhadap fungsi pengawasan yang akan memperkuat atau memperlemah fungsi pengawasan yang dilakukan oleh dewan, diantaranya adalah akuntabillitas publik, partisipasi masyarakat dan transparansi kebijakan publik.

Penelitian yang dilakukan oleh Andriani (2002) menyimpulkan bahwa pengetahuan anggaran berpengaruh secara signifikan terhadap pengawasan keuangan daerah yang dilakukan oleh dewan. Sementara Pramono (2002) menyebutkan bahwa faktor-faktor yang menunjang fungsi pengawasan adalah adanya reformasi dan legitimasi wakil rakyat sedangkan faktor-faktor yang menghambat fungsi pengawasan adalah minimnya kualitas sumber daya manusia (SDM) dan kurangnya sarana dan prasarana.

Sedangkan interaksi pengetahuan anggaran dengan transparansi kebijakan publik tidak berpengaruh signifikan terhadap pengawasan yang dilakukan oleh dewan.

Penelitian ini merupakkan lanjutan dari penelitian Sopanah dan Mardiasmo (2003) dengan menambah variabel akuntabilitas publik dan memperbandingkan analisis menurut sampel dewan seperti yang dilakukan pada penelitian sebelumnya dengan analisis menurut sampel masyarakat. Disamping itu, peneliti juga akan membandingkan apakah terdapat perbedaan fungsi pengawasan keuangan daerah (APBD) menurut dewan dan masyarakat?.

B. Perumusan Masalah

Berdasarkan uraian pada latar belakang, maka rumusan masalah dalam penelitian adalah sebagai berikut:

a. Apakah pengetahuan anggaran berpengaruh signifikan terhadap pengawasan keuangan daerah (APBD menurut dewan dan masyarakat?

b. Apakah akuntabilitas publik berpengaruh signifikan terhadap hubungan antara pengetahuan anggaran dengan pengawasan keuangan daerah (APBD) menurut dewan dan masyarakat?

c. Apakah partisipasi masyarakat berpengaruh signifikan terhadap hubungan antara pengetahuan anggaran dengan pengawasan keuangan daerah (APBD) menurut dewan dan masyarakat?

d. Apakah transparansi kebijakan publik berpengaruh signifikan terhadap hubungan antara pengetahuan anggaran dengan pengawasan keuangan daerah (APBD) menurut dewan dan masyarakat?

e. Apakah terdapat perbedaan signifikan fungsi pengawasan keuangan daerah (APBD) menurut dewan dan masyarakat?

C. Tujuan Penelitian

Berdasarkan perumusan masalah, maka penelitian ini dilakukan dengan tujuan sebagai berikut:

1. Untuk memberikan bukti empiris bahwa pengetahuan anggaran mempengaruhi pengawasan keuangan daerah (APBD) menurut dewan dan masyarakat.

2. Untuk memberikan bukti empiris bahwa akuntabilitas publik mempengaruhi hubungan antara pengetahuan anggaran dengan pengawasan keuangan daerah (APBD) menurut dewan dan masyarakat.

3. Untuk memberikan bukti empiris bahwa partisipasi masyarakat mempengaruhi hubungan antara pengetahuan anggaran dengan pengawasan keuangan daerah (APBD) menurut dewan dan masyarakat.

5. Untuk memberikan bukti empiris bahwa terdapat perbedaan yang signifikan antara fungsi pengawasan keuangan daerah (APBD) menurut dewan dan masyarakat.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan bukti empiris adanya pengaruh pengetahuan anggaran terhadap pengawasan anggaran (APBD) yang akan diperkuat atau diperlemah dengan adanya akuntabilitas publik, partisipasi masyarakat dan transparansi kebijakan publik. Bagi para akademisi hasil penelitian ini diharapkan dapat memberikan kontribusi terhadap pengembangan literatur akuntansi sektor publik (ASP) terutama pengembangan sistem pengendalian manajeman sektor publik. Selanjutnya, dapat dijadikan sebagai acuan guna penelitian lanjutan.

Sementara bagi pemerintah daerah diharapkan menjadi masukan dalam mendukung pelaksanaan otonomi daerah khususnya akan meningkatkan peran dewan dalam pengawasan anggaran (APBD) sehingga dapat terwujud pemerintahan yang baik (good goverment). Sedangkan bagi partai politik dapat dijadikan acuan pada saat rekruitment anggota dewan dan pengembangan kader partai.

II. LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

A. Pengawasan Keuangan Daerah

Dalam pasal 1 PP. No. 105/ 2000 pengertian keuangan negara adalah semua hak &kewajiban daerah dalam kerangka penyelenggaraan pemerintahan yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut. Pengertian keuangan negara adalah semua hak &kewajiban negara serta segala sesuatu yang berkaitan dengan hak-hak dan kewajiban tersebut yang dapat dinilai dengan uang (Baswir,1999:13). Bertolak dari pengertian keuangan negara tersebut diatas, maka pengertian keuangan daerah pada dasarnya sama dengan pengertian keuangan “daerah”.

Pengawasan keuangan daerah diperlukan untuk mengetahui apakah perencanaan yang telah di susun dapat berjalan secara efisien, efektif dan ekonomis. Pengawasan menurut Keputusan Presiden Nomor 74 Tahun 2001 tentang Tata Cara Pengawasan Penyelenggaraan Pemerintah Daerah. Pasal 1 ayat (6) menyebutkan, bahwa: “Pengawasan pemerintah daerah adalah proses kegiatan yang ditujukan untuk menjamin agar pemerintah daerah berjalan sesuai dengan rencana dan ketentuan peraturan perundang-undangan yang berlaku”.

sebagai APIP (Aparat Pengawas Internal Pemerintah). APIP terdiri dari BPKP (Badan Pengawas Keuangan dan Pembangunan), Inspektorat Jendral Departemen (Irjen) atau Unit Pengawas Lembaga Non Departemen, Inspektorat Wilayah (Itwil), serta Satuan Pengawas Intern (SPI).

Pengawasan melekat adalah pengawasan yang dilakukan oleh pimpinan atau atasan langsung suatu organisasi terhadap kinerja bawahan dengan tujuan untuk mengetahui atau menilai apakah kerja yang ditetapkan telah dilaksanakan sesuai dengan ketentuan atau peraturan perundang-undangan yang berlaku. Sedangkan pengawasan fungsional adalah pengawasan internal yang dilakukan oleh aparat fungsional baik yang berasal dari lingkungan internal depertemen, lembaga negara atau BUMN termasuk pengawasan dari lembaga khusus pengawasan.

Pengawasan yang dilakukan oleh Dewan dapat berupa pengawasan secara langsung dan tidak langsung serta preventif dan represif. Pengawasan langsung dilakukan secara pribadi dengan cara mengamati, meneliti, memeriksa, mengecek sendiri di tempat pekerjaan dan meminta secara langsung dari pelaksana dengan cara inspeksi. Sedangkan pengawasan tidak langsung dilakukan dengan cara mempelajari laporan yang diterima dari pelaksana. Pengawasan preventif dilakukan melalui pre-audit yaitu sebelum pekerjaan dimulai. Pengawasan represif dilakukan melalui post audit dengan pemeriksaan terhadap pelaksanaan ditempat (inspeksi).

Pengawasan yang dilakukan oleh DPRD terhadap eksekutif dimaksudkan agar terdapat jaminan terciptanya pola pengelolaan anggaran daerah yang terhindar dari praktik-praktik kolusi, korupsi dan nepotisme (KKN) baik mulai dari proses perencanaan, pengesahan, pelaksanaan serta pertanggungjawabannya. Disamping DPRD mengawasi secara langsung tentang mekanisme anggaran, DPRD juga menggunakan aparat pengawasan eksternal pemerintah, yang independen terhadap lembaga eksekutif di daerah yaitu Badan Pemeriksa Keuangan (BPK). Pengawasan merupakan tahap integral dengan keseluruhan tahap pada penyusunan dan pelaporan APBD. Pengawasan diperlukan pada setiap tahap bukan hanya pada tahap evaluasi saja (Mardiasmo, 2001).

B. Pengetahuan Anggaran dan Pengawasan Keuangan Daerah (APBD)

Pengetahuan erat kaitannya dengan pendididkan dan pengalaman. Ketiganya mempengaruhi seseorang dalam melakukan suatu tindakan. Pengalaman dan pengetahuan yang tinggi akan sangat membantu seseorang dalam memecahkan persoalan yang dihadapinya sesuai dengan kedudukan anggota DPRD sebagai wakil rakyat (Truman, 1960). Seharusnya mereka adalah orang yang mempunyai pengetahuan dan pengalaman yang tinggi dalam bidang kemasyarakatan dan kenegaraan.

Beberapa penelitian yang menguji hubungan antara kualitas anggota Dewan dengan kinerjanya diantaranya dilakukan oleh (Indradi, 2001; Syamsiar, 2001; 2002; Sutarnoto, 2002). Hasil penelitiannya membuktikan bahwa kualitas Dewan yang diukur dengan pendidikan, pengetahuan, pengalaman, dan keahlian berpengaruh terhadap kinerja Dewan yang salah satunya adalah kinerja pada saat melakukan fungsi pengawasan. Pendidikan dan pelatihan berkaitan dengan pengetahuan untuk masa yang akan datang.

Yudhoyono (2002) menyatakan, bahwa DPRD akan mampu menggunakan hak-haknya secara tepat, melaksanakan tugas dan kewajibannya secara efektif serta menempatkan kedudukannya secara proporsional jika setiap anggota mempunyai pengetahuan yang cukup dalam hal konsepsi teknis penyelenggaraan pemerintahan, kebijakan publik dan lain sebagainya. Pengetahuan yang dibutuhkan dalam melakukan pengawasan keuangan daerah salah satunya adalah pengetahuan tentang anggaran. Dengan mengetahui tentang anggaran diharapkan anggota Dewan dapat mendeteksi adanya pemborosan dan kebocoran anggaran. Sehingga dapat dirumuskan hipotesis utama sebagai berikut:

H1: Pengetahuan Dewan tentang anggaran berpengaruh signifikan positif terhadap pengawasan keuangan daerah.

C. Akutabilitas Publik dan Pengawasan Keuangan Daerah (APBD).

Azas akuntabilitas adalah azas yang menentukan bahwa setiap kegaitan dan hasil akhir dari kegiatan penyelenggaraan negara harus dapat dipertanggungjawabkan kepada rakyat sebagai pemegang kedaulatan tertinggi. Akuntabilitas bersumber kepada adanya pengendalian dari luar (external control) yang mendorong aparat untuk bekerja keras. Birokrasi dikatakan accountable apabila dinilai secara objektif oleh masyarakat luas.

Menurut Sulistoni (2003) pemerintahan yang accountable memiliki ciri-ciri sebagai berikut: (1) Mampu menyajikan informasi penyelenggaraan pemerintah secara terbuka, cepat, dan tepat kepada masyarakat, (2) Mampu memberikan pelayanan yang memuaskan bagi publik, (3) Mampu memberikan ruang bagi masyarakat untuk terlibat dalam proses pembangunan dan pemerintahan, (4) Mampu menjelaskan dan mempertanggungjawabkan setiap kebijakan publik secara proporsional, dan (5) Adanya sarana bagi publik untuk menilai kinerja pemerintah. Melalui pertanggungjawaban publik, masyarakat dapat menilai derajat pencapaian pelaksanaan program dan kegiatan pemerintah.

H2: Akuntabilitas publik berpengaruh signifikan terhadap hubungan antara pengetahuan anggaran dengan pengawasan keuangan daerah.

D. Parisipasi Masyarakat dan Pengawasan Keuangan Daerah (APBD)

Penjaringan aspirasi masyarakat merupakan bagian integral dari upaya untuk memberdayakan masyarakat, menumbuhkan prakarsa dan kreatifitas, meningkatkan peran serta masyarakat, mengembangkan peran dan fungsi DPRD yang merupakan misi utama dikeluarkannya Undang-undang Otonomi Daerah Tahun 1999. Pada dasarnya ada tiga elemen penting yang segmental saling bersentuhan dan menentukan kinerja (performance) pengelolaan keuangan daerah yaitu stakeholder, Pemerintah Daerah, dan DPRD.

Achmadi dkk. (2002) menyebutkan bahwa partisipasi merupakan kunci sukses dari pelaksanaan otonomi daerah karena dalam partisipasi menyangkut aspek pengawasan dan aspirasi. Pengawasan yang dimaksud disini termasuk pengawasan terhadap pihak eksekutif melalui pihak legislatif. Semakin aktif masyarakat dalam proses penyelenggaraan pemerintahan akan berarti semakin sukses pelakasanaan otonomi daerah. Namun kenyataan dilapangan tidak selalu masyarakat berpartisipasi secara aktif dalam proses penyelenggaraan pemerintahan khususnya pada saat penyusunan anggaran (APBD). Menyadari pentingnya aspirasi masyarakat, maka diperlukan langkah startegis agar partisipasi masyarakat bisa berjalan secara kondusif. Salah satu upaya yang bisa dilakukan adalah mengoptimalkan peran dari lembaga institusi lokal non pemerintahan seperti lembaga swadaya masyarakt (LSM), media masa, organisasi kemasyarakatan dan partai politik.

Seperti yang telah disebutkan sebelumnya bahwa adanya partisipasi masyarakat akan memperkuat proses penyelenggaraan pemerintah, maka peranan Dewan dalam melakukan pengawasan keuangan daerah akan dipengaruhi oleh keterlibatan masyarakat dalam advokasi anggaran. Jadi, selain pengetahuan tentang anggaran yang mempengaruhi pengawasan yang dilakukan oleh Dewan, partisipasi masyarakat diharapkan akan meningkatkan fungsi pengawasan. Sehingga hipotesis utamanya dirumuskan sebagai berikut:

H3: Partisipasi masyarakat berpengaruh signifikan terhadap hubungan antara pengetahuan anggaran dengan pengawasan keuangan daerah.

E. Transparansi Kebijakan Publik dan Pengawasan Keuangan Daerah

Selain adanya partisipasi masyarakat dalam siklus anggaran, transparansi anggaran juga diperlukan untuk meningkatkan pengawasan. Transparansi merupakan salah satu prinsip

Menurut Sopanah dan Mardiasmo (2003) Anggaran yang disusun oleh pihak eksekutif dikatakan transparansi jika memenuhi beberapa kriteria berikut: (1) Terdapat pengumuman kebijakan anggaran, (2) Tersedia dokumen anggaran dan mudah diakses, (3) Tersedia laporan pertanggungjawaban yang tepat waktu, (4) Terakomodasinya suara/usulan rakyat, (4), Terdapat sistem pemberian informasi kepada pubik.Transparansi merupakan prasyarat untuk terjadinya partisipasi masyarakat yang semakin sehat karena (Sulistoni, 2003): (a) Tanpa informasi yang memadai tentang penganggaran, masyarakat tidak punya kesempatan untuk mengetahui, menganalisis, dan mempengaruhi kebijakan, (b) Transparansi memberi kesempatan aktor diluar eksekutif untuk mempengaruhi kebijakan dan alokasi anggaran dengan memberi perspektif berbeda dan kreatif dalam debat anggaran, (c) Melalui informasi, legislatif dan masyarakat dapat melakukan monitoring terhadap keputusan dan kinerja pemerintah. Tanpa kebebasan informasi fungsi pengawasan tidak akan efektif, (d) Berdasarkan teori yang ada menunjukkan bahwa semakin transparan sebuah kebijakan publik maka pengawasan yang dilakukan oleh dewan akan semakin meningkat karena masyarakat juga terlibat dalam mengawasi kebijakan publik tersebut. Sehingga hipotesis utama penelitiannya adalah:

H4: Transparansi kebijakan publik berpengaruh signifikan terhadap hubungan antara pengetahuan anggaran dengan pengawasan keuangan daerah.

Untuk mengetahui apakah fungsi pengawasan keuangan daerah (APBD) berbeda secara signifikan antara sampel masyarakat dan sampel dewan maka perlu diuji, sehingga hipotesis kelima dari penelitian ini adalah:

H5: Terdapat perbedaan yang signifikan antara fungsi pengawasan keuangan daerah menurut sampel masyarakat dan sampel dewan.

III. METODOLOGI PENELITIAN

A. Desain Penelitian

Desain penelitian ini adalah survei. Data penelitian yang dibutuhkan adalah data primer dalam bentuk persepsi responden (subjek) penelitian. Pengambilan data menggunakan survei langsung dan instrumen yang digunakan adalah kuesioner (angket). Kuesioner yang digunakan disusun sendiri oleh peneliti berdasarkan teori yang terkait.

B. Pemilihan Sampel dan Pengumpulan Data

Populasi dalam penelitian ini ada dua yaitu semua anggota Dewan Perwakilan Rakyat Daerah (DPRD) yang berada di wilayah Malang Raya Jawa Timur yang terdiri dari Kota Malang, Kabupaten Malang, dan Kota Batu serta masyarakat yang terdiri dari Lembaga Swadaya Masyarakat (LSM), tokoh masyarakat, organisasi masyarakat, akademisi, mahasiswa dan media masa.

menentukan sampel penelitian. Dalam penelitian ini kriteria yang dijadikan sampel untuk masyarakat adalah: (1) Berdomisili di wilayah Kota Malang, Kabupaten Malang, dan Kota Batu, (2) Terlibat dalam proses penyusunan, pemantauan, dan advokasi APBD, (3) Usia minimal 17 tahun, dan (4) Pendidikan terakhir minimal SLTA atau sederajat. Lebih jelasnya dapat dilihat pada tabel 1 (terlampir).

C. Identifikasi dan Pengukuran Variabel

Variabel Independen dalam penelitian ini adalah pengetahuan anggaran. Sedangkan variabel dependen dalam penelitian ini adalah pengawasan keuangan daerah (APBD) pada tahap penyusunan, pengesahan, pelaksanaan, dan pertanggungjawaban. Sedangkan akuntabilitas publik, partisipasi masyarakat dan transparansi kebijakan publik dijadikan sebagai variabel moderating.

Pengetahuan Dewan tentang anggaran adalah persepsi responden tentang kemampuan Dewan dalam hal menyusun anggaran (RAPBD/APBD), deteksi serta identifikasi terhadap pemborosan atau kegagalan, dan kebocoran anggaran. Akuntabilitas publik adalah adanya pertanggungjawaban pemerintah secara terbuka, cepat dan tepat kepada masyarakat. Partisipasi masyarakat adalah keterlibatan masyarakat dalam setiap aktivitas proses penganggaran yang dilakukan oleh DPRD dimulai dari penyusunan arah dan kebijakan, penentuan strategi dan prioritas serta advokasi anggaran. Transparansi kebijakan publik adalah adanya keterbukaan tentang anggaran yang mudah diakses oleh masyarakat. Kebijakan publik merupakan tindakan yang dilakukan oleh pemerintah dan sebagai keputusan yang mempunyai tujuan tertentu. Pengawasan Keuangan Daerah adalah pengawasan terhadap keuangan daerah yang dilakukan oleh Dewan yang meliputi pengawasan pada saat penyusunan, pengesahan, pelaksanaan dan pertanggungjawaban anggaran (APBD).

D. Pengukuran Variabel

Masing-masing variabel diukur dengan model Skala Likert yaitu mengukur sikap dengan menyatakan setuju atau ketidaksetujuannya terhadap pertanyaan yang diajukan dengan skor 5 (SS=Sangat Setuju), 4 (S=Setuju), 3 (TT=Tidak Tahu), 2 (TS=Tidak Setuju), dan 1 (STS=Sangat Tidak Setuju).

E. Pengujian Reliabilitas dan Validitas

F. Metode Analisis Data

Hipotesis dalam penelitian ini akan diuji dengan menggunakan multiple regression untuk masing-masing sampel, yaitu berdasarkan nilai p value, dan R square dan menggunakan chow test. Untuk menganalisis data, digunakan software SPSS for window realesed 10.05

programe. Adapun persamaan regresi dalam penelitian ini adalah:

Y= a + b1X1 + e ………..(1)

Y= a + b1X1 + b2X2 + b3X3 +b4X4+ b5X1X2 + b6X1X3 +b7X1X4+ e ...(2)

Keterangan:

Y : Pengawasan Keuangan Daerah (APBD) a : Konstanta

b1, b2, b3, b4, b5, b6,b7 : Koefisien regresi X1 : Pengetahuan tentang Anggaran X2 : Akuntabilitas Publik

X3 : Partisipasi Masyarakat

X4 : Transparansi Kebijakan Publik

X1, X2 : Interaksi antara pengetahuan anggaran dan akuntabilitas publik X1, X3 : Interaksi pengetahuan tentang anggaran dan partisipasi Masyarakat X1, X4 : Interaksi pengetahuan anggaran dan transparansi kebijakan publik e : Eror

IV. ANALISIS HASIL PENELITIAN

A. Profil Responden

Data demografi berikut menyajikan beberapa informasi umum mengenai kondisi responden. Pada tabel 3 (terlampir) disajikan data mengenai kelompok daerah responden, jenis kelamin, usia, pendidikan, pekerjaan sebelum menjadi anggota DPRD, jabatan di DPRD, fraksi, dan komisi untuk responden anggota Dewan. Sedangkan pada tabel 4 (terlampir) akan disajikan demografi untuk responden masyarakat yang terdiri dari jenis kelamin, institusi, usia, pendidikan, dan pengalaman organisasi kemasyarakatan.

B. Pengujian Hipotesis

C. Pengujian Hipotesis 1 dan Pembahasan

Insert Tabel 5: Hasil Regresi Hipotesis Pertama (1)

Hasil analisis regresi dengan sampel masyarakat terhadap hipotesis 1 dapat dilihat bahwa pengetahuan anggaran berpengaruh secara signifikan terhadap pengawasan keuangan daerah (APBD) dengan melihat taraf signifikansinya yaitu sebesar 0.014. Hubungan yang ditunjukan oleh koefisien regresi adalah positif 0,334, artinya semakin tinggi pengetahuan anggaran yang dimiliki oleh dewan maka pengawasan yang dilakukan akan semakin meningkat. Nilai t hitung dari hasil regresi adalah 2,555, dimana t hitung ini lebih besar dari t tabel (2,015), artinya hipotesis pertama didukung. Dilihat dari F hitung sebesar 6,527 sedangkan F tabel sebesar 3,23, sehingga F hitung > dari F tabel, sementara nilai sig sebesar 0,014 adalah < dari 0,05 sehingga model regresi dapat digunakan untuk memprediksi pengaruh variabel pengetahuan terhadap variabel pengawasan keuangan daerah.

Sementara, hasil analisis regresi dengan sampel dewan terhadap hipotesis 1 dapat dilihat bahwa pengetahuan anggaran juga berpengaruh secara signifikan terhadap pengawasan keuangan daerah (APBD) dengan melihat taraf signifikansinya yaitu sebesar 0.045. Hubungan yang ditunjukkan oleh koefisien regresi adalah positif 0,176, artinya semakin tinggi pengetahuan anggaran yang dimiliki oleh Dewan maka pengawasan yang dilakukan akan semakin meningkat. Nilai t hitung dari hasil regresi adalah 2,062, dimana t hitung ini lebih besar dari t tabel (2,015), artinya hipotesis pertama didukung. Dilihat dari F hitung sebesar 4,253 sedangkan F tabel sebesar 3,23, sehingga F hitung > dari F tabel, nilai sig sebesar 0, 045 adalah < dari 0,05 sehingga model regresi dapat digunakan untuk memprediksi pengaruh variabel pengetahuan terhadap variabel pengawasan keuangan daerah. Hasil ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Andriani (2002). Berdasarkan hasil statistik dapat disimpulkan bahwa hipotesis 1 dapat diterima. Hasil penelitian ini juga mendukung penelitian yang dilakukan oleh (Indradi, 2001; Syamsiar, 2001; 2002; dan Sutarnoto, 2002).

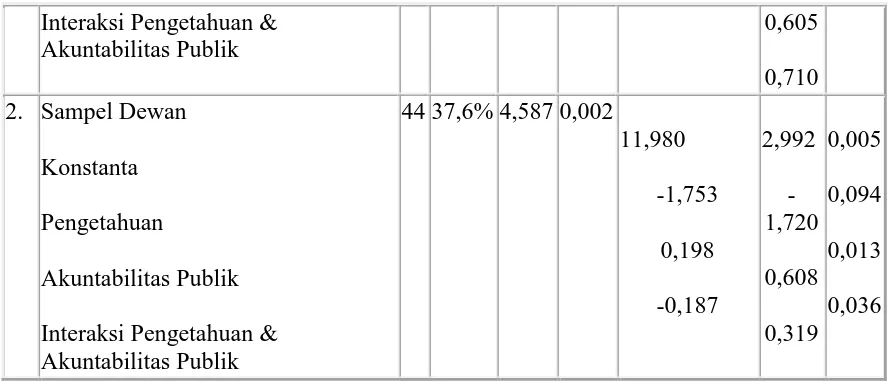

D. Pengujian Hipotesis 2 dan Pembahasan

Insert Tabel 6: Hasil Regresi Hipotesis Kedua (2)

Sementara hasil analisis regresi dengan sampel dewan terhadap hipotesis kedua dapat dilihat bahwa interaksi pengetahuan anggaran dengan akuntabilitas publik berpengaruh signifikan terhadap pengawasan APBD dengan melihat taraf signifikansinya sebesar 0.036. Hubungan yang ditunjukkan oleh koefisien regresi adalah negatif -0,187 artinya semakin tinggi akuntabilitas publik maka pengawasan yang dilakukan oleh dewan akan semakin menurun. Nilai t hitung dari hasil regresi adalah 0,319 dimana t hitung ini lebih besar dari t tabel (2,015), artinya hipotesis kedua diterima. Dilihat dari F hitung sebesar 4,587, sedangkan F tabel sebesar 2,45 sehingga F hitung > dari F tabel, sementara nilai sig sebesar 0,002 adalah < dari 0,05 sehingga model regresi dapat digunakan untuk memprediksi pengaruh interaksi pengetahuan anggaran dengan akuntabilitas publik terhadap variabel pengawasan keuangan daerah. Dengan demikian hipotesis 2 yang diajukan oleh peneliti dapat diterima. Hasil penelitian ini sesuai dengan teori yang mendukung bahwa jika akuntabilitas publik semakin tinggi maka tingkat pengawasan yang dilakukan oleh dewan juga akan semakin menurun.

E. Pengujian Hipotesis 3 dan Pembahasan

Insert Tabel 7: Hasil Regresi Hipotesis Ketiga

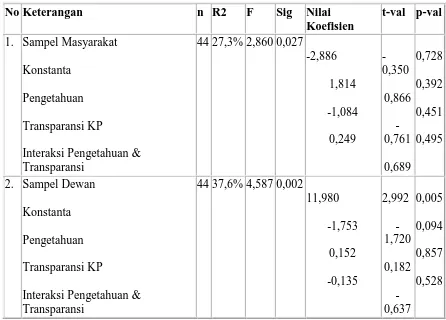

Hasil analisis regresi dengan sampel masyarakat terhadap hipotesis ketiga dapat dilihat bahwa interaksi pengetahuan anggaran dengan partisipasi masyarakat tidak berpengaruh signifikan terhadap pengawasan APBD dengan melihat taraf signifikansinya sebesar 0.095. Partisipasi masyarakat akan berpengaruh signifikan jika = 0,1 atau 10%. Hubungan yang ditunjukan oleh koefisien regresi adalah negatif -0,618 artinya semakin tinggi partisipasi masyarakat maka pengawasan yang dilakukan justru akan semakin menurun. Nilai t hitung dari hasil regresi adalah -1,710 dimana t hitung ini lebih kecil dari t tabel (2,015), artinya hipotesis kedua di tolak. Dilihat dari F hitung sebesar 2,860, sedangkan F tabel sebesar 2,45 sehingga F hitung > dari F tabel, sementara nilai sig sebesar 0,027 adalah < dari 0,05 sehingga model regresi dapat digunakan untuk memprediksi pengaruh interaksi pengetahuan dewan tentang anggaran dengan partisipasi masyarakat terhadap variabel pengawasan keuangan daerah.

Sementara hasil analisis regresi dengan sampel dewan terhadap hipotesis ketiga dapat dilihat bahwa interaksi pengetahuan anggaran dengan partisipasi masyarakat berpengaruh signifikan terhadap pengawasan APBD dengan melihat taraf signifikansinya sebesar 0.016. Hubungan yang ditunjukkan oleh koefisien regresi adalah positif 0,787 artinya semakin tinggi partisipasi masyarakat maka pengawasan yang dilakukan oleh Dewan akan semakin meningkat. Nilai t hitung dari hasil regresi adalah 2,519 dimana t hitung ini lebih besar dari t tabel (2,015), artinya hipotesis kedua diterima . Dilihat dari F hitung sebesar 4,587, sedangkan F tabel sebesar 2,45 sehingga F hitung > dari F tabel, sementara nilai sig sebesar 0,002 adalah < dari 0,05 sehingga model regresi dapat digunakan untuk memprediksi pengaruh interaksi pengetahuan dewan tentang anggaran dengan partisipasi masyarakat terhadap variabel pengawasan keuangan daerah.

Sopanah dan Mardiasmo (2003) dan sesuai dengan teori yang mendukung bahwa jika masyarakat dilibatkan dalam proses penganggaran maka pengawasan yang dilakukan oleh dewan akan menurun menurut masyarakat sedangkan menurut dewan justru akan semakin meningkat.

F. Pengujian Hipotesis 4 dan Pembahasan

Insert Tabel 8: Hasil Regresi Hipotesis Keempat

Hasil analisis regresi dengan sampel masyarakat terhadap hipotesis yang keempat dapat dilihat bahwa interaksi antara pengetahuan anggaran dengan transparansi kebijakan publik tidak berpengaruh secara signifikan terhadap pengawasan APBD. Hal ini ditunjukan dengan nilai signifikansinya sebesar 0.495 > 0.05. Nilai t hitung dari hasil regresi adalah 0,689 dimana t hitung ini lebih kecil dari t tabel (2,015), artinya hipotesis keempat ditolak. Dilihat dari F hitung sebesar 2,860 sedangkan F tabel sebesar 2,45 sehingga F hitung > dari F tabel, sementara nilai sig sebesar 0,027 adalah < dari 0,05 sehingga model regresi dapat digunakan untuk memprediksi pengaruh interaksi pengetahuan dewan tentang anggaran dengan transparansi kebijakan publik terhadap variabel pengawasan keuangan daerah.

Hasil analisis regresi dengan sampel dewan terhadap hipotesis yang keempat dapat dilihat bahwa interaksi antara pengetahuan anggaran dengan transparansi kebijakan publik tidak berpengaruh secara signifikan terhadap pengawasan APBD. Hal ini ditunjukan dengan nilai signifikansinya sebesar 0.528 > 0.05. Nilai t hitung dari hasil regresi adalah 0,689 dimana t hitung ini lebih kecil dari t tabel (2,015), artinya hipotesis keempat ditolak. Dilihat dari F hitung sebesar 4,587 sedangkan F tabel sebesar 2,45 sehingga F hitung > dari F tabel, sementara nilai sig sebesar 0,027 adalah < dari 0,05 sehingga model regresi dapat digunakan untuk memprediksi pengaruh interaksi pengetahuan anggaran dengan transparansi kebijakan publik terhadap variabel pengawasan keuangan daerah

Tidak diterimanya hipotesis yang keempat menurut penulis dikarenakan transparansi kebijakan publik di wilayah Malang Raya yang terdiri dari Kota Malang, Kabupaten Malang, dan Kota Batu masih dalam taraf retorika dan implementasinya masih dalam formalitas. Akses terhadap kebijakan publik masih sulit dan hanya orang-orang tertentu yang bisa mendapatkannya.

G. Pengujian Hipotesis 5 dan Pembahasan

Berdasarkan hasil regresi dengan sampel total yaitu sampel masyarakat dan sampel Dewan, regresi dengan sampel masyarakat dan regresi dengan sampel Dewan, maka dapat dihitung beberapa hal sebagai berikut:

SSRr (sum of squared residual dr restricted regression) = 173,225

SSRu (sum of squared residual dari unrestricted regression) = SSR Masy + SSR Dewan

r (jumlah parameter yang diestimasi pada RR) = 5 parameter

k (jumlah parameter yang diestimasi pada UR) = 5 (masy.) + 5 (dewan) n (jumlah observasi) = 44

Jadi Besarnya F hitung adalah sebagai berikut: (SSRr-SSRu)/r (173,225-5,725) / 5

F =

SSRu / (n-k) 5,725 / 44-10

= 199,404

Nilai F hitung akan dibandingkan dengan F tabel, jika F hitung > dari F tabel, maka hipotesis penelitian dapat diterima. Nilai F Tabel dengan tingkat signifikansi 5% adalah 2,45, oleh karena itu F hitung jauh lebih besar dari pada F tabel, sehingga hipotesis kelima dari penelitian ini dapat diterima. Jadi fungsi pengawasan keuangan daerah berbeda secara signifikan antara kelompok sampel masyarakat dan kelompok sampel Dewan. Perbedaan yang signifikan tersebut juga dapat dilihat dari p value yang berbeda jauh antara kelompok masyarakat dan kelompok Dewan. Perbedaan tersebut menurut penulis dikarenakan adanya pemahaman yang berbeda antara masyarakat dan dewan dalam memahami variabel penelitian. Hasil statistik yang berbeda juga didukung oleh hasil wawancara yang dilakukan dengan kelompok masyarakat maupun kelompok Dewan.

V. SIMPULAN, KETERBATASAN DAN IMPLIKASI

5.1.Simpulan

Tujuan penelitian ini adalah untuk menguji pengaruh akuntabilitas publik, partisipasi masyarakat dan transparansi kebijakan publik terhadap hubungan antara pengetahuan anggaran dengan pengawasan APBD. Hasil penelitiannya menunjukkan bahwa pertama, pengetahuan anggaran berpengaruh signifikan terhadap pengawasan APBD baik menurut sample dewan maupun masyarakat. Pengaruh yang ditunjukan adalah positif artinya semakin tinggi pengetahuan dewan tentang anggaran maka pengawasan yang dilakukan semakin meningkat. Kedua, interaksi pengetahuan anggaran dengan akuntabilitas publik berpengaruh signifikan terhadap pengawasan APBD baik menurut sampel dewan maupun sample masyarakat. Hubungan yang di tunjukan adalah negatif artinya semakin tinggi akuntabilitas maka pengawasan yang dilakukan oleh dewan semakin menurun. Ketiga, interaksi pengetahuan anggaran dengan partisipasi masyarakat berpengaruh signifikan terhadap pengawasan APBD menurut dewan, sedangkan menurut masyarakat tidak signifikan. Keempat, interaksi pengetahuan anggaran dengan transparansi kebijakan publik tidak berpengaruh signifikan terhadap pengawasan APBD baik menurut dewan maupun masyarakat. Terakhir, terdapat perbedaan signifikan antara fungsi pengawasan APBD menurut dewan dan masyarakat.

5.2.Keterbatasan

menyebabkan kesimpulan dari hasil penelitian tidak dapat mengeneralisir untuk setting

yang lain. Kelemahan lain, pada saat penyampelan peneliti mengambil semua sampel anggota dewan, tidak spesifik kepada Komisi C (Keuangan) dan Panitia Anggaran yang terlibat secara langsung dalam mekanisme anggaran. Sementara untuk sampel masyarakat, peneliti tidak menyeleksi secara ketat karena keterbatasan waktu.

5.3.Implikasi

Penelitian ini diharapkan dapat bermanfaat bagi pengembangan literatur akuntansi khususnya akuntansi sektor publik dalam hal sistem pengendalian manajemen. Implikasi bagi penelitian selanjutnya mengembangkan sampel yang lebih luas untuk anggota DPRD Propinsi atau bahkan DPRD Pusat. Diharapkan sampel yang diambil hanya anggota dewan pada Komisi C (Keuangan) dan Panitia Anggaran. Kemudian untuk sampel masyarakat diharapkan responden benar-benar di seleksi secara ketat sehingga didapatkan responden yang tepat. Bagi peneliti selanjutnya diharapkan dapat mengontrol variabel pengetahuan dengan cara membedakan anggota dewan yang mempunyai masa jabatan lebih dari satu periode. Variabel lain yang dapat diteliti adalah kualitas SDM yang dapat diidentifikasi dalam bentuk pendidikan & pelatihan dan variabel-variabel lain yang berhubungan dengan prinsip-prinsip penyusunan anggaran seperti anggaran kinerja, prinsip value for money, prinsip disiplin anggaran dan lain-lain.

DAFTAR PUSTAKA

Achmadi, A., Muslim, M. dkk, 2002, Good governance dan Penguatan Institusi Daerah, Masyarakat Transparansi Indonesia, Jakarta.

Andriani, Rini, 2002, Pengaruh Pengetahuan dan RPPs terhadap peranan DPRD dalam

Pengawasan Anggaran (Studi Kasus pada DPRD se-Propinsi Bengkulu, Tesis

Program Pasca Sarjana UGM, Jogjakarta.

Bazwir, Revrisond, 1999, Akutansi Pemerintah Indonesia, Edisi Tiga BPFE Jogjakarta.

Fatchurrochman, Agam, 2002, Manajemen Keuangan Publik, Materi Pelatihan Anti Korupsi, Indonesian Coruption Watch, 23-25 Januari 2002, Jakarta.

Halim, Abdul, 2003, Bunga Rampai Keuangan Daerah, UPP AMP YKPN, Jogjakarta.

Indradi, Syamsiar, 2001, Pengaruh Pendidikan dan Pengalaman anggota DPRD dengan

Proses Pembuatan Peraturan Daerah, Tesis S2 Tidak di Publikasikan, Program

Pasca Sarjana Ilmu Administrasi Negara, Universitas Brawijaya Malang.

Luthfi, JK., 2003, Diskusi Anggaran Publik, 2 Agustus 2003, Malang Coruption Watch, Malang

Mardiasmo, 2001, Pengawasan, Pengendalian, dan Pemeriksaan Kinerja Pemerintah

Daerah dalam Pelaksanaan Otonomi Daerah, Andi, Jogjakarta.

Mardiasmo, 2002, Otonomi dan Manajemen Keuangan daerah, Andi, Jogjakarta.

Mardiasmo, 2003, Konsep Ideal Akuntabilitas dan Transparansi Organisasi Layanan

Publik, Majalah Swara MEP, Vol. 3 No. 8 Maret, MEP UGM, Jogjakarta.

Nunnaly, 1967, Psycometric Theory, McGraw-Hill, New York.

Republik Indonesia, 2001, Undang-Undang No. 22 dan 25 tahun 1999 tentang

Pemerintah Daerah, Citra Umbara, Bandung.

_______________, 2001, Peraturan Pemerintah No. 105 tahun 1999 tentang

Pengelolaan dan Pertanggungjawaban Anggaran, Citra Umbara, Bandung.

Pramono, Agus H., 2002, Pengawasan Legislative terhadap Ekesekutif dalam

Penyelenggaraan Pemerintah Daerah, Tesis S2 Tidak di Publikasikan, Program

Pasca Sarjana Ilmu Administrasi Negara, Universitas Brawijaya Malang.

Rubin, Irene, 1996, Budgetting for Accountability: Municipal Budgeting for the 1990s,

Jurnal Public Budgeting & Finance, Summer, hal. 112-132.

Sjamsudin, Syamsiar, 2001, Hubungan Kualitas Anggota DPRD terhadap Partisipasinya

dalam Proses Kebijakan Daerah di Kabupaten Malang, Laporan Penelitian

dalam Jurnal Ilmiah Sosial, Vol.13, No.2, Malang.

Sopanah dan Mardiasmo, 2003, Pengaruh Partisipasi Masyarakat dan Transparansi Kebijakan Publik terhadap Hubungan antara Pengetahuan Dewan tentang

Anggaran dengan Pengawasan Keuangan Daerah, Simposium Nasional

Akuntansi (SNA) VI 16-17 Oktober di Surabaya.

Sopanah, 2004, Menyoal Anggaran Publik, dalam Pesangon Gate, Bulletin Suara Korban, Malang Corruption Watch (MCW), Edisi 1 Maret 2004

______, 2004, Membongkar Jaringan Asmara, dalam Menyingkap Sisi Gelap

Musbangkel Bulletin Suara Korban, Malang Corruption Watch (MCW), Edisi III

Mei 2004

Sutarnoto, Tejo, 2002, Pengaruh Kualitas SDM Aparatur terhadap Kinerja Pegawai, Tesis S2 Tidak di Publikasikan, Program Pasca Sarjana Ilmu Administrasi Negara, Universitas Brawijaya Malang.

Yudoyono, Bambang, 2002, Optimalisasi Peran DPRD dalam Penyelenggaraan

PemerintahDaerah,http://www.bangda.depdagri.go.id./jurnal/jendela/jendela3.

htm.

Lampiran

Variabel Independen

Variabel Dependen Variabel Moderating

Akuntabilitas Publik Partisipasi Masyarakat

Transparansi Kebijakan Publik Pengetahuan Anggaran

Pengawasan Keuangan Daerah (APBD)

Tabel 1: Pengiriman dan Tingkat Pengembalian Kuesioner

No Keterangan ∑ DPRD ∑ Masyarakat

1. Kuesioner yang disebarkan 115 115

2. Kuesioner yang kembali 61 68

3. Kuesioner yang tidak lengkap 17 14

4. Kuesioner yang di keluarkan - 10

5. Kuesioner yang diolah 44 44

6. Respon rate (Prosentase) 53% 59%

Tabel 2: Hasil Uji Reliabilitas dan Validitas dengan Sampel Dewan

No Variabel Dewan Masyarakat

Cronbach

Kaiser,s MSA

Eigen V

Cronbach

Kaiser,s MSA

Eigen V

Pengetahuan Anggaran

0,72 0,73 1,76 0,73 0,69 3,23

Akuntabilitas Publik 0,52 0,57 2,80 0,51 0,52 3,92

Partisipasi Masyarakat

0,51 0,71 2,84 0,50 0,51 3,09

Transparansi KP 0,52 0,56 2,97 0,53 0,55 3,83

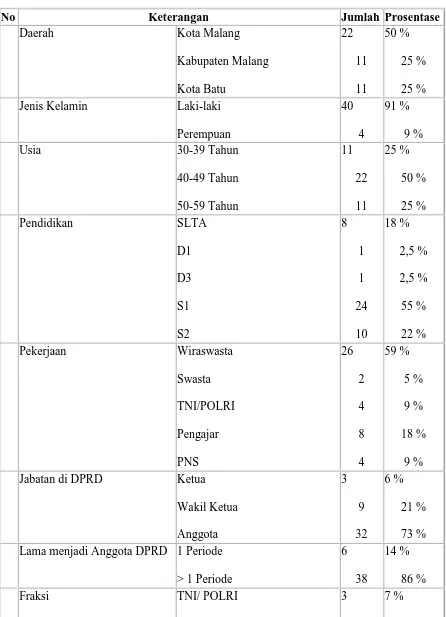

Tabel 3 : Demografi Responden Dewan

No Keterangan Jumlah Prosentase

Daerah Kota Malang Jenis Kelamin Laki-laki

Perempuan Pekerjaan Wiraswasta

Swasta Lama menjadi Anggota DPRD 1 Periode

GOLKAR

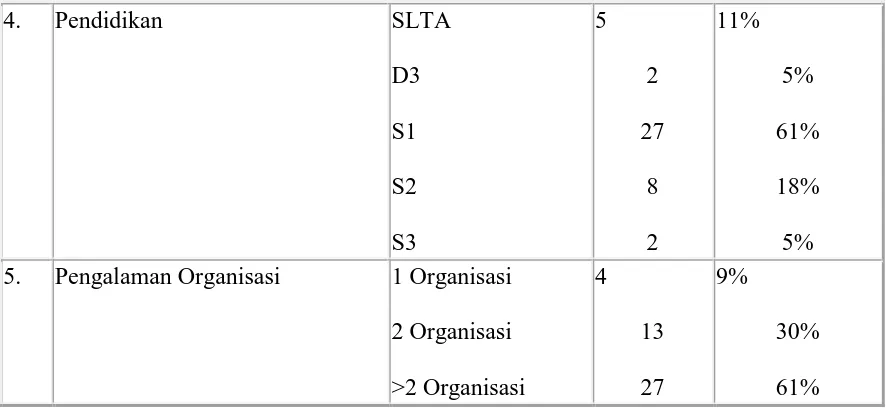

Tabel 4: Demografi Responden Masyarakat

4. Pendidikan SLTA 5. Pengalaman Organisasi 1 Organisasi

2 Organisasi

Tabel 5: Hasil Regresi Hipotesis Pertama

No. Keterangan n R2 F Sig Nilai Koefisien t-val p-val

Tabel 6: Hasil Regresi Hipotesis Kedua

Interaksi Pengetahuan &

Tabel 7: Hasil Regresi Hipotesis Ketiga

Tabel 8: Hasil Regresi Hipotesis Keempat

1. Dewan mengetahui bagaimana cara penyusunan APBD SS S TT TS STS

2. Jika terjadi pemborosan atau kegagalan di dalam pelaksanaan kegiatan/proyek pembangunan dewan sulit mengidentifikasi

SS S TT TS STS

3. Pelaksanaan APBD yang sebenarnya harus dilakukan oleh eksekutif dapat dewan pahami

SS S TT TS STS

4. Dewan tidak tahu bagaimana cara penyusunan APBD yang sebenarnya

SS S TT TS STS

5. Jika terjadi kebocoran dalam pelaksanaan APBD, dewan mengetahui.

SS S TT TS STS

6. Praktik pelaksanaan APBD dilapangan ternyata sungguh sangat berbeda dan banyak yang tidak sesuai

7. Dewan mampu mengidentifikasi pemborosan atau kegagalan di dalam pelaksanaan kegiatan/proyek pembangunan pada anggaran tahun berjalan secara rinci.

SS S TT TS STS

8. Dewan tidak mengetahui jika terjadi kebocoran dalam pelaksanaan APBD.

SS S TT TS STS

AKUNTABILITAS PUBLIK (X2)

No PERTANYAAN (5) (4) (3) (2) (1)

1. Renstrada dan Arah Kebijakan Umum (AKU) APBD merupakan dasar dalam penyusunan APBD

SS S TT TS STS

2. Proses Penyusuanan APBD melibatkan semua elemen-elemen masyarakat

SS S TT TS STS

3. APBD disajikan secara terbuka, cepat, dan tepat kepada seluruh masyarakat.

SS S TT TS STS

4. Kepentingan publik dan golongan menjadi pertimbangan utama dalam penyusunan APBD

SS S TT TS STS

5. Hanya masyarakat tertentu yang terlibat dalam penyusunan APBD

SS S TT TS STS

6. APBD merupakan barang rahasia sehingga masyarakat tidak perlu tahu.

SS S TT TS STS

7. Indikator kinerja telah digunakan untuk mengevaluasi APBD SS S TT TS STS

8. Pelaksanaan dan pertanggungjawaban APBD di awasi secara kontinue

SS S TT TS STS

9. Penyajian APBD harus menyertakan informasi masa masa lalu (sebelumnya)

SS S TT TS STS

10 Dalam mengevaluasi APBD hanya memperbandingkan anggaran dengan realisasinya

SS S TT TS STS

11 Pengawasan APBD tidak perlu dilakukan secara kontinue SS S TT TS STS 12 Informasi masa lalu (sebelumnya) tidak perlu disajikan dalam

nota perhitungan APBD

SS S TT TS STS

PARTISIPASI MASYARAKAT (X3)

No PERTANYAAN (5) (4) (3) (2) (1)

Menurut saya masyarakat dilibatkan dalam memberikan masukan saat penyusunan arah dan kebijakan umum APBD

SS S TT TS STS

Hilangnya akses bagi masyarakat disebabkan karena dewan telah memanipulasi Informasi tentang perubahan kebijakan dan revisi anggaran

Kritik dan saran masyarakat menurut saya dapat menentukan strategi dan prioritas APBD

SS S TT TS STS

Saya kira masyarakat sangat sedikit (bahkan tidak ada) peranannya dalam penyusunan arah dan kebijakan APBD

SS S TT TS STS

Bagi saya partisipasi publik menjadi dasar dalam rangka menyusun APBD

SS S TT TS STS

Masyarakat selama ini berpartisipasi aktif dalam advokasi anggaran SS S TT TS STS

Sepengetahuan saya masyarakat selama ini tidak pernah dilibatkan dalam konsultasi publik tentang pelaksanaan APBD

SS S TT TS STS

Menurut saya penetapan APBD yang terjadi selama ini lebih perpihak pada kepentingan politik

SS S TT TS STS

Saya kira antara dewan, masyarakat dan eksekutif mengkonsultasikan atas rancangan APBD

SS S TT TS STS

Pemantauan pelaksanaan APBD bukan kewenangan masyarakat SS S TT TS STS

Saran dan kritik dari masyarakat saya kira di jadikan pertimbangan untuk merevisi anggaran

SS S TT TS STS

Forum yang diselenggarakan oleh masyarakat menjadi media penghakiman terhadap revisi dan pelaksanaan anggaran

SS S TT TS STS

Jika terjadi perubahan kebijakan dalam hal APBD biasanya dewan mensosialisasikan dan masyarakat mendapatkan informasi

SS S TT TS STS

Selama ini antara dewan dengan masyarakat tidak terjadi komunikasi yang sinergis

SS S TT TS STS

TRANSPARANSI KEBIJAKAN PUBLIK (X4)

No PERTANYAAN (5) (4) (3) (2) (1)

1. Menurut saya, pengumuman kebijakan anggaran kepada masyarakat dapat meningkatkan transparansi

SS S TT TS STS

2. Informasi yang diberikan kepada publik selama ini menurut saya tidak dapat meningkatkan kebijakan transparansi anggaran

SS S TT TS STS

3. Selama ini saya merasa mudah mengakses dokumen publik tentang anggaran

SS S TT TS STS

4. Saya jarang mendapatkan pengumuman kebijakan publik tentang anggaran

SS S TT TS STS

5. Laporan pertanggungjawaban tahunan sepengetahuan saya selama ini tepat waktu

6. Sulit bagi saya untuk mengakses dokumen publik tentang anggaran, karena terlalu birokratis

SS S TT TS STS

7. Bagi saya kebijakan transparansi anggaran dapat mengakomodasi dan meningkatkan suara/usulan rakyat

SS S TT TS STS

8. Laporan pertanggungjawaban tahunan selama ini menurut saya selalu molor

SS S TT TS STS

9. Adanya sistem pemberian informasi kepada publik bagi saya dapat meningkatkan kebijakan transparansi anggaran

SS S TT TS STS

10. Menurut saya meskipun suara/usulan rakyat

diakomodasi, transparansi kebijakan publik tentang anggaran tetap dimanipulasi

SS S TT TS STS

PENGAWASAN KEUANGAN DAERAH (Y)

No PERTANYAAN (5) (4) (3) (2) (1)

1. Saya terlibat dalam memberikan masukan saat penyusunan arah dan kebijakan umum APBD

SS S TT TS STS

2. Menurut saya penetapan APBD lebih perpihak pada kepentingan politik

SS S TT TS STS

3. Analisis politik saya lakukan dalam rangka menyusun APBD SS S TT TS STS

4. Saya tidak seberapa berperanan saat penyusunan arah dan kebijakan APBD

SS S TT TS STS

5. Bagi saya aspirasi masyarakat menjadi dasar dalam rangka menyusun APBD

SS S TT TS STS

6. Penyusunan APBD sering mengutamakan kepentingan politik praktis.

SS S TT TS STS

7. Saya terlibat dalam pengesahan APBD SS S TT TS STS

8. Pengesahan APBD belum menunjukan azas transparansi SS S TT TS STS

9. Dewan dapat menjelaskan APBD yang telah disyahkan SS S TT TS STS

10. Dalam Pengesahan APBD dewan tidak seberapa terlibat. SS S TT TS STS

11. Saya merasa pengesahan APBD sudah memenuhi azas transparansi

SS S TT TS STS

12. Jika masyarakat menanyakan APBD yang telah disyahkan dewan kesulitan menjawabnya.

13. Saya terlibat dalam memantau pelaksanaan APBD SS S TT TS STS

14. Jika terjadi revisi anggaran dalam APBD saya kira wajar saja SS S TT TS STS

15. Saya aktif melakukan evaluasi terhadap laporan triwulanan/bulanan yang dibuat eksekutif

SS S TT TS STS

16. Pemantauan pelaksanaan APBD bukan kewenangan saya SS S TT TS STS

17. Saya menanyakan alasan adanya revisi anggaran SS S TT TS STS

18. Jarang sekali saya mengevaluasi laporan triwulanan/bulanan yang dibuat eksekutif

SS S TT TS STS

19. Saya meminta keterangan atas Laporan Pertanggungjawaban (LPJ) APBD yang disampaikan Bupati/Walikota

SS S TT TS STS

20. Penolakan terhadap LPJ Walikota/Bupati saya lakukan jika terjadi kepentingan konspirasi politik

SS S TT TS STS

21. Saya menanyakan LPJ APBD jika terjadi kejanggalan SS S TT TS STS

22. Seperlunya saja saya meminta keterangan atas LPJ APBD yang disampaikan Bupati/Walikota

SS S TT TS STS

23. Jika ada kejanggalan dalam LPJ APBD saya kira hanya karena ketidak cermatan dalam menghitung nota anggaran

SS S TT TS STS

24. Saya aktif menggunakan hak untuk menolak LPJ

Walikota/Bupati jika tidak sesuai dengan standar kinerja dan indikator kinerja yang telah ditetapkan.

SS S TT TS STS