KATA PENGANTAR

Dengan memanjatkan segala puji syukur kehadirat Tuhan Yang Maha Esa, atas segala rahmat dan hidayah-Nya telah diberikan, sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi sebagai persyaratan dalam memperoleh gelar sarjana Ekonomi jurusan Akuntansi dalam jenjang strata satu fakultas Ekonomi Universitas Pembangunan Nasional “ Veteran “ Jawa Timur dengan judul “ Pengaruh Kompetensi dan Independensi Akuntan Publik Terhadap Profesionalisme Akuntan Publik “.

Dalam menulis skripsi ini, penulis telah mendapatkan bantuan dari berbagai pihak yang telah memberikan motivasi, bimbingan, saran serta dorongan moril yang baik langsung maupun tidak langsung sampai terselesainya penyusunan skripsi ini. Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof.Dr.Ir.Teguh Soedarto,MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu DR. Sri Trisnaningsih SE, MSi, selaku Kepala Program Studi Akuntansi fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dra. Ec. Tituk Diah W. Maks, selaku Dosen Pembimbing yang telah memberikan bimbingan dan pengarahan selama penyusunan penelitian ini.

6. Ayah dan Ibu tercinta serta adikku tiada kata ucapkan, selain kata terima kasih yang sebanyak-banyaknya karena beliaulah yang telah memberikan kasih sayang, dukungan dan semangat baik materiil maupun spiritual sehingga skripsi ini dapat terselesaikan dengan baik.

7. Sahabat-sahabatku suci, hesti, ucup, adon, andre, risan, vita, tyas, my bebz yang selalu memberikan doa, dukungan dan semangat demi kelancaran skripsi ini.

8. Dan berbagai pihak yang turut membantu demi terselesainya skripsi ini, yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna, oleh karena itu penulis sangat berharap kritik dan saran yang membangun dari pembaca dan pihak lain.

Akhir kata penulis berharap skripsi ini dapat memberikan manfaat bagi semua pihak yang berkepentingan san dapat member sumbangan yang berguna bagi almamater tercinta.

Surabaya, April 2011

DAFTAR ISI

Hal

KATA PENGANTAR i

DAFTAR ISI... iii

DAFTAR TABEL ... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

BAB II TINJUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu... 7

2.1.1. Persamaan dan Perbedaan Penelitian Sekarang dengan Penelitian terdahulu ... 10

2.2. Landasan Teori... 12

2.2.1. Pengertian Pemeriksaan Akuntan (Auditing) ... 12

2.2.2. Etika Profesional... 13

2.2.4. Kompetensi Akuntan Publik... 15

2.2.4.1. Definisi Kompetensi Akuntan Publik... 15

2.2.4.2. Komponen Kompetensi Akuntan Publik ... 16

2.2.4.3. Pencapaian Kompetensi Profesionalisme Akuntan Publik ... 18

2.2.5. Independensi Akuntan Publik... 20

2.2.5.1. Definisi Independensi Akuntan Publik... 20

2.2.6. Profesionalisme Akuntan Publik ... 22

2.2.6.1. Definisi Profesionalisme Akuntan Publik ... 22

2.2.6.2. Syarat dan Ciri Profesionalisme ... 24

2.2.7. Pengaruh Kompetensi Akuntan Publik Terhadap Profesionalisme Akuntan Publik... 26

2.2.8. Pengaruh Independensi Akuntan Publik Terhadap Profesionalisme Akuntan Publik... 26

2.2.9. Pengaruh Kompetensi dan Independensi Akuntan Publik Terhadap Profesionalisme Akuntan Publik... 27

2.2.10. Teori yang Melandasi Pengaruh Kompetensi dan Independensi Akuntan Publik Terhadap Profesionalisme... 29

2.2.11. Pendapat Auditor ... 30

2.2.11.1. Pengertian Pendapat Auditor ... 30

2.2.11.2. Jenis-Jenis Pendapat ... 31

2.3. Kerangka Pikir ... 33

BAB III METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel... 35

3.1.1. Definisi Operasional ... 35

3.1.1.1. Variabel Bebas ... 35

3.1.1.2. Variabel Terikat ... 36

3.1.2. Pengukuran Variabel ... 36

3.2. Teknik Penentuan Sampel... 37

3.3. Teknik Pengumpulan Data... 40

3.3.1. Jenis Data... 40

3.3.2. Sumber Data ... 40

3.3.3. Metode Pengumpulan Data ... 41

3.4. Teknik Analisis dan Uji Hipotesis ... 42

3.4.1. Teknik Analisis ... 42

3.4.2. Uji Validitas, Reliabilitas, Normalitas ... 43

3.4.3. Uji Asumsi Klasik ... 44

3.4.4. Uji Hipotesis ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian... 49

4.1.1. Sejarah Berdirinya Akuntan Publik ... 49

4.1.2. Fungsi Akuntan... 50

4.1.3. Ketentuan dan Peraturan ... 50

4.2.1. Uji Validitas... 52

4.2.1.1. Uji Validitas Variabel Kompetensi (X1)... 52

4.2.1.2. Uji Validitas Variabel Independensi (X2)... 54

4.2.1.3. Uji Validitas Profesionalisme Akuntan Publik (Y) ... 54

4.2.2. Uji Reliabilitas... 55

4.2.3. Distribusi Frekuensi Jawaban Responden ... 56

4.2.3.1. Kompetensi (X1) ... 56

4.2.3.2. Independensi (X2) ... 57

4.2.3.3. Profesionalisme Akuntan Publik (Y)... 59

4.2.4. Uji Normalitas ... 60

4.2.5. Analisis Regresi Linear Berganda ... 61

4.2.5.1. Uji Asumsi Klasik ... 61

4.2.5.2. Persamaan Regresi Linear Berganda ... 63

4.2.5.3. Koefisien Determinasi (R²)... 64

4.2.5.4. Uji F... 65

4.2.5.5. Uji Hipotesis ... 65

4.3. Pembahasan Hasil Penelitian ... 66

4.3.1. Pembahasan Pengaruh Antara Kompetensi Dan Independensi Akuntan Publik Terhadap Profesionalisme Akuntan Publik ... 66

4.3.3. Perbedaan Penelitian Sekarang dengan Penelitian Terdahulu... 70 4.3.4. Keterbatasan Penelitian ... 72

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 73 5.2. Saran... 73

DAFTAR TABEL

hal

Tabel 1. Persamaan dan Perbedaan Penelitian Dengan Penelitian Terdahulu ... 11

Tabel 2. Nama KAP di Wilayah Surabaya Timur ... 39

Tabel 4.1. Hasil Uji Validitas Variabel Kompetensi (X1) Putaran ke-1 ... 52

Tabel 4.2. Hasil Uji Validitas Variabel Kompetensi (X1) Putaran ke-2 ... 53

Tabel 4.3. Hasil Uji Validitas Variabel Kompetensi (X1) Putaran ke-3 ... 53

Tabel 4.4. Hasil Uji Validitas dan Reliabilitas Pada Variabel Independensi (X2)... 54

Tabel 4.5. Hasil Uji Validitas Variabel dan Reliabilitas Pada Variabel Profesionalisme Akuntan Publik (Y)... 54

Tabel 4.6. Hasil Uji Reliabilitas... 55

Tabel 4.7. Distribusi Frekuensi Variabel Kompetensi (X1) ... 56

Tabel 4.8. Distribusi Frekuensi Variabel Independensi (X2) ... 57

Tabel 4.9. Distribusi Frekuensi Variabel Profesionalisme (Y) ... 59

Tabel 4.10. Hasil Uji Normalitas ... 61

Tabel 4.11. Hasil Nilai VIF... 62

Tabel 4.12. Hasil Korelasi Rank Spearman ... 62

Tabel 4.13. Hasil Analisis Regresi Linear Berganda ... 64

Tabel 4.14. Nilai Koefisien Determinasi... 64

Tabel 4.15. Nilai Fhitung ... 65

Tabel 4.16. Hasil Analsisi Uji t... 65

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 Tabulasi Variabel Kompetensi Akuntan Publik (X1) Lampiran 2 Tabulasi Variabel Independensi Akuntan Publik (X2) Lampiran 3 Tabulasi Variabel Profesionalisme Akuntan Publik (Y)

Lampiran 4 Output Uji Validitas dan Reliabilitas pada Variabel Kompetensi (X1)

Lampiran 5 Output Uji Validitas dan Reliabilitas pada Variabel Independensi (X2)

Lampiran 6 Output Uji Validitas dan Reliabilitas pada Variabel Profesionalisme Akuntan Publik (Y)

Lampiran 7 Output Uji Normalitas

PENGARUH KOMPETENSI DAN INDEPENDENSI AKUNTAN PUBLIK TERHADAP PROFESIONALISME AKUNTAN PUBLIK

(Studi Empiris Pada Kantor Akuntan Publik Di Surabaya Timur)

Oleh

Ni Wayan Devi Anggarini

ABSTRAK

Akuntan publik merupakan suatu profesi yang komplek dimana hanya terdapat jumlah yang relatif kecil dari profesi ini mempunyai derajat keahlian professional pada suatu spesialisasi bidang / area tertentu. Seorang akuntan publik dalam melaksanakan audit bukan semata hanya untuk kepentingan klien melainkan juga untuk pihak ketiga yang berkepentingan terhadap laporan keuangan audit. Profesi ini mendapat kepercayaan dari klien dan pihak ketiga untuk membuktikan kewajaran laporan keuangan yang disajikan oleh klien. Sebagai hasil auditnya, akuntan publik memberikan pendapat akuntan atas kewajaran laporan keuangan. Berdasarkan uraian tersebut, maka tujuan dari penelitian ini adalah untuk mengetahui dan menguji secara empiris apakah terdapat pengaruh antara kompetensi dan independensi akuntan publik terhadap profesionalisme akuntan publik.

Jumlah anggota sampel yang dibutuhkan sebanyak 27 responden pada Kantor Akuntan Publik di Surabaya Timur. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Untuk menjawab perumusan masalah, tujuan dan hipotesis penelitian, maka analisis yang digunakan adalah analisis Regresi Linear Berganda.

Model regresi linear berganda menyimpulkan bahwa terdapat pengaruh antara kompetensi dan independensi akuntan publik terhadap profesionalisme akuntan publik “sebagaian teruji kebenarannya”

Keyword : Kompetensi akuntan publik, Independensi akuntan publik, Profesionalisme akuntan publik.

BAB 1 PENDAHULUAN

1.1Latar Belakang

Pada perusahaan besar, khususnya perusahaan go publik, terdapat pemisahan antara pemilik dengan manajemen. Manajemen adalah pihak yang mengelola serta mengendalikan perusahaan. Manajemen bertugas menjalankan kegiatan bisnis perusahaan. Konsekuensi dari hal ini adalah pihak manajemen harus mempertanggungjawabkan pelaksanaan wewenang tersebut secara periodik kepada pemilik. Selain pemilik, masih terdapat pihak lain yang memerlukan informasi yang berasal dari laporan keuangan. Pihak lain tersebut antara lain adalah pemberi pinjaman, calon kreditor atau investor, pemerintah, analisis keuangan dan sebagainya.

Dari uraian di atas terlihat adanya sebuah kepentingan yang berbeda antara manajemen dengan pemakai laporan keuangan. Manajemen berkepentingan untuk melaporkan pengelolaan bisnis perusahaan yang dipercaya kepadanya. Sedangkan pemakai laporan keuangan, khususnya pemilik berkepentingan untuk melihat hasil kinerja manajemen di dalam mengelola perusahaan. Karena adanya konflik kepentingan antara manajemen dengan pemakai laporan keuangan maka laporan keuangan harus diaudit oleh pihak ketiga yang independen, yaitu akuntan publik.

2

publik dalam melaksanakan audit bukan semata hanya untuk kepentingan klien melainkan juga untuk pihak ketiga yang berkepentingan terhadap laporan keuangan auditan. Profesi ini mendapat kepercayaan dari klien dan pihak ketiga untuk membuktikan kewajaran laporan keuangan yang disajikan oleh klien. Sebagai hasil auditnya, akuntan publik memberikan pendapat akuntan atas kewajaran laporan keuangan.

Sehubungan dengan posisi yang unik tersebut, maka akuntan publik dituntut untuk bersikap professional agar dapat mempertahankan kepercayaan yang telah mereka terima dari klien dan pihak ketiga. Sebelum melaksanakan tugasnya, seorang auditor harus merencanakan penugasannya dengan baik. Ada tiga alasan mengapa auditor harus melakukan hal tersebut, yaitu agar dia dapat memperoleh bukti kuat yang mencukupi dalam situasinya pada saat ini, atau sebagai dasar opininya, untuk membantu menekan biaya audit dan menghindari salah pengertian dengan klien.

Seorang auditor yang tidak mempunyai keahlian sangat bergantung pada bukti-bukti yang disediakan oleh pihak manajemen atau pemikiran-pemikiran orang lain. Artinya,mereka tidak dapat memberikan pendapat secara obyektif. Kesalahan itu timbul karena faktor keahlian audit dan independensi. Knapp (1985) mengatakan bahwa yang mempengaruhi pemberian pendapat audit adalah kemampuan auditor untuk tetap bersikap independen meskipun ada tekanan dari pihak manajemen (dikutip dari Mayangsari,2003).

3

Penelitian ini juga memberikan bukti empiris bahwa pengalaman akan mempengaruhi kemampuan audit untuk mengetahui kekeliruan dan pelatihan yang dilakukan akan meningkatkan keahlian dalam melakukan audit.

Dari hal tersebut dapat dilihat bahwa kompetensi dan independensi masuk sebagai salah satu ciri auditor/akuntan publik yang paling penting dalam meningkatkan profesionalisme akuntan publik. Kalbres dan fogaty (Guntur, 2002) mengidentifikasikan profesionalisme sebagai pengabdian pada profesi, kemandirian, keyakinan terhadap peraturan profesi dan hubungan dengan sesama profesi.

Di Indonesia penelitian yang berkaitan dengan auditor memang sudah sering dilakukan. Namun peneliti tertarik untuk melakukan penelitian yang membahas masalah kompetensi auditor dan independensi auditor sebagai dua faktor yang tidak mutually exclusive yang mempengaruhi opini auditor. Dalam penelitian ini kedua faktor tersebut dimasukkan sebagai faktor kembar yang mungkin akan mempengaruhi opini auditor terhadap kelangsungan hidup perusahaan.

Auditor juga dituntut untuk bisa bersikap dan bertindak professional dalam segala tindakannya. Keprofesionalan auditor tidak lepas dari kemampuannya melakukan pemeriksaan atau auditnya sesuai dengan Standar Profesional Akuntan Publik (SPAP).

4

kualitas audit yang dilakukan akuntan publik oleh masyarakat bertambah besar setelah terjadi banyak skandal yang melibatkan akuntan publik. Di Indonesia baru-baru ini terjadi kesalahan di bidang audit diberitakan (Kompas, Selasa 19 Oktober 2010), yaitu terjadinya Dua auditor Badan Pemeriksa Keuangan kantor perwakilan Jawa Barat, Suharto dan Enang Hermawan, dituntut masing-masing lima tahun penjara dan denda Rp 200 juta. Mereka dinilai terbukti menerima suap dari pejabat Pemerintah Kota Bekasi. Hal yang memberatkan bahwa kedua terdakwa adalah pegawai negeri pemeriksa keuangan yang seharusnya memberi contoh baik dalam pengelolaan keuangan. Terdakwa juga menikmati hasil suap dan tidak mendukung pemberantasan korupsi. Hal yang meringankan, mereka mengakui dan menyesali perbuatannya.

5

1.2Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukan diatas, maka perumusan masalah yang dapat diidentifikasi sebagai berikut:

Apakah terdapat pengaruh antara kompetensi dan independensi

akuntan publik terhadap profesionalisme akuntan publik?

1.3Tujuan Penelitian

Adapun tujuan dilakukannya penelitian ini sebagai berikut:

Untuk mengetahui dan menguji secara empiris apakah terdapat

pengaruh antara kompetensi dan independensi akuntan publik terhadap profesionalisme akuntan publik.

1.4Manfaat Penelitian

a. Bagi Kantor Akuntan Publik dan Ikatan Akuntan Indonesia

6

Publik dan Ikatan Akuntan Indonesia dalam pengembangaan independensi para akuntan publik.

b. Bagi Universitas

Dapat digunakan sebagai referensi bagi peneliti lain dengan materi yang berhubungan dengan penelitian ini. Serta sebagai Dharma Bhakti terhadap Perguruan Tinggi khusunya Fakultas Ekonomi UPN “Veteran”Jawa Timur.

c. Bagi Peneliti

Dengan penelitian ini dapat dijadikan suatu perbandingan antara teori-teori yang selama ini peneliti dapatkan semasa perkuliahan dengan kenyataan yang ada. Sehingga dapat diketahui masalah yang dihadapi Kantor Akuntan Publik dan kesesuaian antara lain yang diperoleh sehingga dapat diperoleh pemecahan masalah yang ada.

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

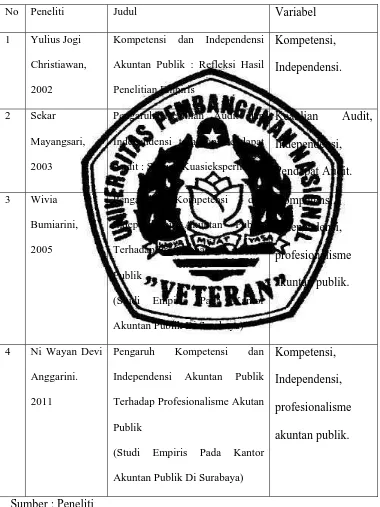

Beberapa penelitian terdahulu yang dilakukan oleh pihak lain yang dapat dipakai sebagai acuan dalam penulisan skripsi ini antara lain:

1. Christiawan (2002) Judul :

“Kompetensi dan Independensi Akuntan Publik : Refleksi Hasil Penelitian Empiris”

Permasalahan :

Untuk melihat hasil penelitian yang pernah dilakukan baik didalam maupun diluar negeri terkait dengan masalah kompetensi dan independensi akuntan publik. Hasil penelitian empiris setidaknya memberikan refleksi tentang kondisi kompetensi dan independensi akuntan publik.

Dari hasil penelitian tersebut diperoleh beberapa kesimpulan :

Kualitas audit ditentukan oleh dua hal yaitu kompetensi dan independensi. Kompetensi berkaitan dengan pendidikan dan pengalaman memadai yang dimiliki akuntan publik dalam bidang audit dan akuntansi.

dipengaruhi, tidak memihak kepentingan siapapun serta jujur kepada semua pihak yang meletakan kepercayaan atas pekerjaan akuntan publik.

2. Mayangsari (2003) Judul :

“Pengaruh Keahlian Audit dan Independensi terhadap Pendapat Audit : Sebuah Kuasieksperimen”

Permasalahan :

1. Apakah terdapat perbedaan pendapat auditor ahli dan independen dengan auditor yang hanya memiliki satu karakteristik atau auditor yang sama sekali tidak memiliki kedua karakteristik tersebut?

2. Apakah terdapat perbedaan jenis informasi yang digunakan sebagai dasar pembuatan keputusan pendapat antara auditor ahli dengan auditor tidak ahli?

Dari hasil penelitian tersebut diperoleh beberapa kesimpulan,yaitu :

tidak ahli. Artinya, auditor yang ahli mempunyai kemampuan prediksi yang lebih baik dibandingkan dengan auditor yang tidak ahli.

2. Hasil penelitian lain menunjukkan adanya interaksi antara keahlian audit dengan jelas informasi yang digunakan. Auditor yang ahli ternyata memiliki perbedaan perhatian jenis informasi yang digunakan sebagai dasar pemberian pendapat audit. Hasil penelitian ini mendukung hasil penelitian Choo dan Trotman, bahwa auditor ahli lebih memperhatikan informasi atypical. Sebaliknya auditor yang no ahli lebih memperhatikan informasi typical.

3. Bumiarini (UPN, 2005) Judul :

“Pengaruh Kompetensi dan Independensi Akuntan Publik Terhadap Profesionalisme Akutan Publik (Studi Empiris Pada Kantor Akuntan Publik Di Surabaya)”.

Permasalahan :

1. Apakah terdapat pengaruh antara kompetensi dan independensi akuntan publik terhaap profesionalisme akuntan publik?

2. Faktor manakah yang lebih dominan mempengaruhi profesionalisme para akuntan publik?

1. Hipotesis pertama yang menyatakan bahwa terdapat pengaruh terhadap profesionalisme akuntan publik antara kompetensi dan independensi akuntan publik.

2. Hipotesis kedua yang menyatakan faktor yang lebih dominan mempengaruhi profesionalisme para akuntan publik menunjukan bahwa faktor kompetensi dan independensi merupakan 2 faktor pennting yang dapat meningkatkan profesionalisme para akuntan publik pada kantor-kantor akuntan publik di Surabaya.

2.1.1. Persamaan dan Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu

Tabel 1

Persamaan dan Perbedaan Penelitian Dengan Penelitian Terdahulu

No Peneliti Judul Variabel

1 Yulius Jogi

Christiawan,

2002

Kompetensi dan Independensi

Akuntan Publik : Refleksi Hasil

Penelitian Empiris

Pengaruh Keahlian Audit dan

Independensi terhadap Pendapat

Audit : Sebuah Kuasieksperimen

Keahlian Audit,

Pengaruh Kompetensi dan

Independensi Akuntan Publik

Terhadap Profesionalisme Akutan

Publik

(Studi Empiris Pada Kantor

Akuntan Publik Di Surabaya)

Kompetensi,

Pengaruh Kompetensi dan

Independensi Akuntan Publik

Terhadap Profesionalisme Akutan

Publik

(Studi Empiris Pada Kantor

Akuntan Publik Di Surabaya)

Kompetensi, Independensi, profesionalisme akuntan publik.

2.2 Landasan Teori

2.2.1. Pengertian Pemeriksaan Akuntan (Auditing)

Profesi Akuntan bekerja bukan hanya demi kepentingan klien tetapi juga untuk kepentingan masyarakat umum (pihak ketiga), sebab akuntan publik adalah pihak yang dipercaya sebagai orang yang dapat meyakinkan pihak di luar perusahaan bahwa laporan keuangan yang telah dibuat oleh manajemen perusahaaan adalah wajar dan dapat dipercaya.

Alvin A. Arens dan James K. Loebbecke (1996: 1) mendefinisikan auditing adalah pengukuran dan pengevaluasian bahan bukti tentang informasi yang dapat diukur mengenai entitas ekonomi yang dilakukan seseorang yang kompeten dan independen untuk dapat menentukan dan melaporkan kesesuaian informasi dimaksud dengan kriteria-kriteria yang ditetapkan.

Bila ditinjau dari sudut profesi akuntan publik, auditing adalah pemeriksaan secara objektif atas laporan keuangan suatu perusahaan atau organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan tersebut menyajikan secara wajar, dalam semua hal yang material, posisi keuangan dan hasil usaha perusahaan atau organisasi tersebut (Mulyadi dan Puradirejda,1998: 9).

yang material, posisi keuangan, hasil usaha, serta arus kas sesuai prinsip akuntansi yang berlaku umum.

2.2.2. Etika Profesional

Etika berasal dari bahasa Yunani yaitu kata ethos yang berarti “karakter”. Nama lain untuk etika adalah moralitas yang berasal dari bahasa latin yaitu mores yang berarti “kebiasaan” moralitas terfokus pada prilaku manusia yang “benar” dan “salah”. Jadi etika berhubungan dengan pertanyaan bagaimana seseorang bertindak terhadap orang lain.

Dasar pemikiran yang melandasi penyusunan etika professional setiap profesi adalah kebutuhan profesi tersebut tentang kepercayaan masyarakat terhadap mutu jasa yang diserahkan oleh profesi, terlepas dari anggota profesi yang menyerahkan jasa tersebut. (Mulyadi,1998: 45)

2.2.3. Kode Etik Akuntan Indonesia

Kelangsungan hidup profesi auditor di Indonesia sangat tergantung kepada kepercayaan masyarakat terutama pada pengguna jasa auditor terhadap kualitas jasa yang dihasilkan profesi. Oleh karena itu, Ikatan Akuntan Indonesia mengeluarkan kode etik akuntan Indonesia untuk mengatur para anggotanya.

Kode etik akuntan Indonesia dibagi menjadi tiga bagian (Mulyadi,1992: 45) :

1. Kode etik profesi akuntan secara umum

2. Kode etik khusus untuk profesi akuntan publik 3. Penutup

Bagian kedua kode etik akuntan Indonesia yang mengatur etika khusus profesi akuntan publik berisi pasal-pasal yang mengatur mengenai :

1. Kepribadian

2. Kecakapan professional 3. Tanggungjawab kepada klien

4. Tanggungjawab kepada rekan seprofesi 5. Tanggungjawab lainnya

2.2.4. Kompetensi Akuntan Publik

2.2.4.1. Definisi kompetensi Akuntan Publik

Kualitas audit ditentukan oleh dua hal yaitu kompetensi dan independensi, “Good quality audit require both competency (expertise) and independence. These qualities havedirect effecs on actual audit quality, as well as potential interactive effects in addition, financial statement users perception of audit quality are a function of their perceptions of both auditor independence and expertise” (AAA Financial Accounting Standard Committee 2000) dalam Christiawan (2000: 83).

Bahwa kualitas audit ditentukan oleh kompetensi (keahlian) dan independensi. Kedua hal ini mempunyai pengaruh langsung dan pengaruh interaktif yang potensial pada kualitas audit yang sebenarnya. Selanjutnya pengguna laporan keuangan mengartikan kualitas audit sebagai hasil dari persepsi auditor terhadap independensi dan keahlian.

Menurut kamus Besar bahasa Indonesia (1996: 433) kompetensi merupakan kewenangan (kekuasaan) untuk menentukan (memutuskan) sesuatu, sedangkan kompeten adalah cakap (mengetahui), berwenang; berkuasa (memutuskan, menentukan) sesuatu. Kompetensi berkaitan dengan pendidikan dan pengalaman memadai yang dimiliki akuntan publik dalam bidang auditing dan akuntansi. Dalam melaksanakan audit, akuntan publik harus bertindak sebagai seorang yang ahli dibidang akuntansi dan auditing.

kemampuan berpikir adalah kemampuan beradaptasi dengan situasi yang baru dan ambisius serta kemampuan untuk mengabaikan atau menyaring informasi-informasi yang tidak relevan. Kompetensi sendiri melibatkan proses berkesinambungan antara pendidikan, pelatihan, dan pengalaman. Hal ini diperkuat oleh Bebard yang menyatakan bahwa kompetensi (keahlian) adalah seseorang yang memiliki pengetahuan dan keahlian prosedural yang luas yang ditunjukkan dalam pengalaman audit.

2.2.4.2. Komponen Kompetensi Akuntan Publik

Hayes-Roth dalam Mayangsari (2003: 4) mendefinisikan kompetensi sebagai keberadaan dari pengetahuan tentang suatu lingkungan tertentu, pemahaman terhadap masalah yang timbul dalam lingkungan tersebut dan ketrampilan untuk memecahkan masalah tersebut.

Namun demikian, secara umum belum ada kesepakatan mengenai definisi kompetensi diantara peneliiti. Konsekuensinya, konsep dari kompetensi harus dioperasionalkan dengan melihat beberapa variabel atau ukuran, seperti lamanya pengalaman seseorang bekerja dibidang tertentu (Mayangsari,2003: 4).

pengalaman, kemampuan, dan kinerja yang baik harus dimiliki oleh seseorang yang memiliki keahlian (expert) daripada seorang pemula (novice).

Hasil penelitian yang dilakukan beberapa peneliti tersebut menunjukkan adanya konsistensi bahwa dari faktor-faktor yang mempengaruhi kompetensi akuntan publik ternyata faktor pengetahuan kognitif merupakan faktor yang sangat penting bagi auditor. Faktor lain yang juga penting adalah psikologi dan strategi dalam pengambilan keputusan. Sedangkan faktor-faktor seperti kemampuan kognitif dan analisis tugas bukan merupakan faktor penting. Hasil penelitian Murtanto dalam Mayangsari (2003: 5) menunjukkan bahwa komponen kompetensi untuk auditor di Indonesia terdiri atas:

1. komponen pengetahuan yang merupakan komponen penting dalam suatu kompetensi. Komponen ini meliputi pengetahuan terhadap fakta-fakta, prosedur-prosedur dan pengalaman. Kanfer dan Ackerman juga mengatakan bahwa pengalaman akan memberikan hasil dalam menghimpun dan memberikan kemajuan bagi pengetahuan.

3. Kemampuan berfikir, merupakan kemampuan untuk mengakumulasi dan mengolah informasi. Beberapa karakteristik kemampuan berpikir misalnya kemampuan beradaptasi, perhatian terhadap fakta-fakta yang relevan dan kemampuan untuk mengabaikan fakta yang tidak relevan merupakan suatu kemampuan yang efektif untuk menghindari tekanan-tekanan.

4. Strategi penuntuan keputusan baik secara formal maupun informal akan membantu dalam membuat keputusan yang sistematis dan membantu keahlian dalam mengatasi keterbatasan manusia.

5. Analisis tugas banyak dipengaruhi oleh pengalaman-pengalaman audit dan analisis tugas ini akan mempunyai pengaruh terhadap penentuan keputusan. Kompleksitas tugas akan mempengaruhi pilihan terhadap bantuan keputusan oleh auditor yang lebih tinggi pengalamannya.

2.2.4.3. Pencapaian Kompetensi Profesionalime Akuntan Publik

Tahap pertama disebut dengan novice, yaitu tahapan pengenalan terhadap kenyataan dan membuat judgement hanya berdasarkan aturan-aturan yang tersedia. Kompetensi pada tahap pertama ini biasanya dimiliki oleh staff audit pemula yang baru lulus dari universitas.

Tahap kedua disebut advanced beginner. Pada tahap ini auditor sangat bergantung pada aturan dan tidak mempunyai cukup kemampuan untuk merasionalkan segala tindakan audit. Namun demikian auditor pada tahapan ini mulai dapat membedakan aturan yang sesuai dengan suatu tindakan.

Tahap ketiga, disebut competence. Pada tahap ini auditor sudah punya cukup pengalaman untuk menghadapi situasi yang kompleks. Tindakan yang diambil disesuaikan dengan tujuan yang ada dalam pikirannya dan kurang sadar terhadap pemilihan, penerapan dan prosedur aturan audit.

Tahap keempat disebut dengan profiency. Pada tahap ini segala sesuatu menjadi rumit, sehingga dalam bekerja auditor cenderung bergantung pada pengalaman yang lalu. Intuisi pun mulai digunakan. Akhirnya pemikiran audit akan terus berjalan sehingga diperoleh elemen analisis yang substansial.

sangat rasional dan mereka bergantung intuisinya bukan aturan-aturan yang ada.

Keterangan-keterangan tersebut semakin menunjukkan pengaruh pengalaman yang merupakan salah satu unsur dari kompetensi terhadap profesionalisme akuntan publik. Dreyfus menunjukkan bahwa dalam pembagian jenjang kompetensi, terdapat unsur pengalaman, karena seseorang yang memiliki keahlian yang berada ditahap novice, untuk sampai ketahap beginner harus mengalami beberapa waktu pengalaman kerja serta tambahan pengetahuan teknis.

2.2.5. Independensi Akuntan Publik

2.2.5.1. Definisi Independensi Akuntan Publik

Independensi merupakan aspek yang unik bagi profesi akuntan publik. Akuntan publik tidak hanya berpihak kepada klien saja akan tetapi juga kepada pihak ketiga selaku pemakai laporan keuangan klien. Hal ini sama dengan bahwa akuntan publik tidak boleh berpihak kepada kliennya, pihak ketiga, dan kepada dirinya sendiri. Independensi dalam melaksanakan pemeriksaan (audit) merupakan tulang punggung akuntan publik professional.

lain”. Dengan kata lain, jika akuntan publik mengikuti kehendak klien maka pendapat yang ia berikan tidak mempunyai arti.

Dalam standar Profesional Akuntan Publik (2001: 220.1-220.2) disebutkan bahwa sikap independen, diartikan sebagai sikap yang tidak mudah dipengaruhi karena akuntan publik melaksanakan pekerjaannya untuk kepentingan umum. Akan tetapi independen dalam hal ini tidak berarti sebagai penuntut, melainkan ia justru harus bersikap mengadili secara tidak memihak dengan tetap menyadari kewajibannya untuk selalu bertindak jujur, tidak hanya kepada manajemen dan pemilik perusahaan tetapi juga kepada pihak lain yang berkepentingan dengan laporan keuangan.

1. Independensi dalam diri auditor yang berupa kejujuran dalam mempertimbangkan berbagai fakta yang ditemuinya dalam auditnya. Aspek independensi ini disebut dengan istilah independensi dalam kenyataan atau independensi in fact.

2. Independensi ditinjau dari sudut pandang pihak lain yang mengetahui informasi yang bersangkutan dengan diri auditor. Aspek ini disebut dengan istilah independent dalam penampilan atau perceived independence atau independence in appearance.

3. Independensi dipandang dari sudut keahliannya. Seseorang dapat mempertimbangkan fakta dengan baik jika ia mempunyai keahlian mengenai audit atas fakta tersebut. Kompetensi auditor menentukan independen atau tidaknya auditor tersebut dalam mempertimbangkan fakta yang diauditnya.

2.2.6. Profesionalisme Akuntan Publik

2.2.6.1. Definisi Profesionalisme Akuntan Publik

Istilah profesionalisme berarti tanggung jawab untuk berperilaku yang lebih dari sekedar memenuhi tanggung jawab yang dibebankan kepadanya dan lebih dari sekedar memenuhi undang-undang dan peraturan masyarakat (Arens dan Loebbecke,1996: 78). Sebagai professional, akuntan publik mengakui tanggung jawabnya terhadap masyarakat, terhadap klien, dan terhadap rekan seprofesi, termasuk untuk berperilaku yang terhormat, sekalipun ini berarti pengorbanan pribadi.

Menurut Kamus Besar Bahasa Indonesia (1996: 789) profesionalisme adalah mutu, kualitas dan tindak-tanduk yang merupakan ari suatu profesi atau orang yang profesional. Profesi adalah bidang pekerjaan yang dilandasi pendidikan keahlian (ketrampilan, kejujuran dan sebagainya) tertentu, dan professional adalah: (1) bersangkutan dengan profesi; (2) memerlukan kepandaian khusus dalam menjalankannya; (3) mengharuskan adanya pembayaran untuk melakukan (lawan amatir). Jadi dapat disimpulkan bahwa profesionalisme adalah mutu, kualitas dan tindak-tanduk seseorang yang merupakan ari dari suatu pekerjaan yang memerlukan pendidikan keahlian tertentu dalam menjalankannya.

Dari definisi diatas dapat disimpulkan bahwa profesionalisme adalah kualitas seseorang yang berperilaku lebih dari sekedar memenuhi tanggung jawab yang dibebankan kepadanya yang berlandaskan pengabdian pada profesi, kewajiban sosial, kemandirian, keyakinan terhadap peraturan profesi dan hubungan dengan sesama profesi.

2.2.6.2 Syarat dan Ciri Profesionalisme

Kinerja jasa profesionalisme yang dihasilkan profesi sangat tergantung kecermatan dan keseksamaan anggota profesi dalam melaksanakan tugasnya. Oleh karena itu, auditor memerlukan pengalaman yang luas, dan telah memperoleh pendidikan yang memadai termasuk pendidikan dan pelatihan yang berkelanjutan.

Adapun syarat dan ciri tertentu dari profesi dalam Regar (1993: 8) antara lain:

1. Pengetahuan yang diperlukan diperoleh dengan cara mengikuti pendidikan yang teratur dan dibuktikan dengan tanda atau ijasah keahlian dan memiliki kewenangan dalam keahliannya.

2. Jasa yang diberikan dibutuhkan oleh masyarakat dan memiliki monopoli dalam memberikan pelayanan.

4. Suatu ciri yang membedakannya dengan perusahaan yaitu tidak mengejar keuntungan yang sebesar-besarnya, tetapi lebih mengutamakan pelayanan dengan memberikan jasa yang bermutu dengan balas jasa yang setimpal.

Selain dari persyaratan umum yang dijelaskan diatas untuk menjadi akuntan harus lebih dulu mendapatkan izin kerja yang dikeluarkan oleh Departemen Keuangan. Dan izin kerja hanya dapat diberikan bila dianggap yang berangkutan telah cakap untuk melakukan fungsi akuntan publik dengan meneliti pengalaman yang bersangkutan. Pengetahuan teori yang diperoleh selama proses pendidikan dianggap tidak cukup untuk melakukan fungsi akuntan publik. Pengalaman yang relevan merupakan modal yang penting untuk dapat melakukan fungsi sebagai akuntan publik. Oleh sebab itu tepat sekali apabila seseorang berminat untuk menjadi akuntan publik, keharusan untuk memiliki pengalaman merupakan salah satu syarat yang harus dipenuhi.

2.2.7. Pengaruh Kompetensi Akuntan Publik Terhadap Profesionalisme Akuntan Publik.

Dalam semua penugasan dan dalam semua tanggung jawab, setiap akuntan publik harus melakukan upaya untuk mencapai tingkatan kompetensi yang akan meyakinkan bahwa kualitas jasa yang diberikan memenuhi tingkatan profesionalisme yang disyaratkan oleh Prinsip Etika. Akuntan publik dalam mempertahankan kompetensi professional harus menerapkan suatu program yang dirancang untuk memastikan terdapatnya kendali mutu atas pelaksanakan jasa profesional yang konsisten dengan standar nasional dan internasional (Mulyadi,2002: 58).

Dengan demikian secara umum dapat disimpulkan bahwa kompetensi memiliki kaitan erat dengan profesionalisme yaitu kemampuan melaksanakan tugas-tugas yang merefleksikan adanya persyaratan-persyaratan tertentu.

2.2.8. Pengaruh Independesi Akuntan Publik Terhadap Profesionalisme Akuntan Publik.

Dalam model yang dikembangkan oleh Antle (1982), maka pemilik bertindak sebagai prinsipal dan auditor bertindak sebagai agen. Dengan adanya kondisi ini maka auditor diharapkan untuk dapat mempertahankan independensinya dalam menjalankan tugas audit agar profesionalisme seorang auditor dapat tetap terjaga. (dikutip dalam Bumiarini, 2005)

2.2.9. Pengaruh kompetensi dan Independensi Akuntan publik Terhadap Profesionalisme Akuntan Publik.

Dalam profesi akuntansi, keandalan professional ditentukan oleh kompetensi anggota profesi dalam bidang akuntansi dan bidang lain yang berkaitan langsung dengan akuntansi serta karakter anggota profesi yang berkaitan dngan kepatuhan anggota profesi terhadap etika professional dalam hal ini adalah independensi.

Peran profesi akuntansi dalam hal ini akuntan publik yang strategis menuntut para akuntan untuk dapat bekerja dengan lebih baik, tertib, tidak menyalahi aturan yang berlaku, serta mampu menghasilkan prediksi strategis secara lebih tepat, mampu memberikan saran membangun dan pemecahan berbagai msalah keuangan yang dihadapi oleh pimpinan perusahaan.

Sejalan dengan besarnya peranan tersebut, profesi akuntan publik juga mempunyai tanggung jawab yang sangat besar dalam mengemban kepercayaan yang diberikan kepadanya oleh masyarakat. Oleh karena itu akuntan publik dituntut untuk selalu mengutamakan profesionalisme dalam menjalankan setiap tugasnya. Sikap professional akuntan publik tercemin dalam kompetensi, independensi dan integritas moralnya.

2.2.10.Teori yang Melandasi Pengaruh kompetensi dan Independensi Akuntan publik Terhadap Profesionalisme Akuntan Publik

Teori motivasi Mc. Clelland menyatakan bahwa ada tiga kebutuhan dasar yang memotivasi manusia (Hanafi, 2003: 312) yaitu:

1. Need for achievement yaitu kebutuhan untuk berprestasi yang merupakan dorongan rasa tanggung jawab untuk memecahkan masalah. Seorang pegawai yang mempunyai kebutuhan berprestasi tinggi cenderung mengambil resiko. Kebutuhan dasar untuk melakukan pekerjaan lebih baik daripada sebelumnya, selalu berkeinginan mencapai prestasi yang lebih tinggi.

2. Need for affilitation yaitu kebutuhan untuk berafiliasi merupakan dorongan untuk berinteraksi dengan orang lain, berada bersama orang lain, tidak mau melakukan sesuatu yang merugikan orang lain.

3. Need for power yaitu kebutuhan untuk kekuasaan, merupakan refleksi dari dorongan untuk mencapai otoritas, untuk memiliki pengaruh terhadap orang lain.

pemenuhan segala kriteria yang telah ditetapkan dalam standar tersebut maka akuntan publik bisa lebih profesional di bidangnya.

2.2.11.Pendapat Auditor

2.2.11.1. Pengertian Pendapat Auditor

Menurut Arens dan Loebbecke (1997: 38) mendefinisikan pendapat sebagai kesimpulan dari hasil laporan audit dan proses pengambilan keputusan dalam bidang audit. Bagian ini sangat penting sehingga seringkali keseluruhan laporan audit hanya disebut sebagai pendapat auditor. Tujuannya adalah untuk menunjukkan bahwa kesimpulan tersebut didasarkan atas pertimbangan profesional.

2.2.11.2. Jenis-Jenis Pendapat

Ada lima tipe pokok laporan audit yang diterbitkan oleh auditor menurut Mulyadi dan Kanaka (1998: 18) :

1. Laporan yang berisi pendapat wajar tanpa pengecualian (unqualified opinion report)

Pendapat wajar tanpa pengecualian diberikan oleh auditor jika tidak terjadi pembatasan dalam lingkup audit dan tidak terdapat pengecualian yang signifikan mengenai kewajaran dan penerapan prinsip akuntansi berterima umum dalam penyusunan laporan keuangan, konsistensi penerapan prinsip akuntansi berterima umum tersebut, serta pengungkapan memadai dalam laporan keuangan.

Laporan audit yang berisi pendapat wajar tanpa pengecualian adalah laporan yang paling dibutuhkan oleh semua pihak, baik oleh klien, pemakai informasi keuangan, maupun oleh auditor.

Kata wajar dalam paragraf pendapat mempunyai makna a. Bebas dari keraguan-keraguan dan ketidakjujuran b. Lengkap informasinya.

2. Laporan yang berisi pendapat wajar tanpa pengecualian dengan bahasa penjelasan (unqualified opinion with explanatory language)

keuangan dan hasil usaha perusahan klien, auditor dapat menerbitkan laporan keuangan audit bentuk baku.

3. Pendapat wajar dengan pengecualian (qualified opinion report) Jika auditor mempunyai kondisi-kondisi berikut ini, maka ia memberikan pendapat wajar dengan pengecualian dalam laporan audit, yaitu :

a. Lingkup audit dibatasi oleh klien

b. Auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat memperoleh informasi penting karena kondisi-kondisi yang berada diluar kekuasaan klien maupun auditor.

c. Laporan kekuangan tidak disusun sesuai dengan prinsip akuntansi berterima umum.

d. Prinsip akuntansi berterima umum yang digunakan dalam penyusunan laporan keuangan tidak diterapkan secara konsisten. Dalam pendapat ini auditor menyatakan bahwa laporan keuangan yang disajikan oleh klien adalah wajar, tetapi ada beberapa unsur yang dikecualikan, yang pengecualiannya tidak mempengaruhi kewajaran laporan keuangan secara keseluruhan. 4. Pendapat Tidak Wajar (adverse opinion report)

keuangan diberi pendapat tidak wajar oleh auditor, maka informasi yang disajikan oleh klien dalam laporan keuangan sama sekali tidak dapat dipercaya, sehingga tidak dipakai oleh pemakai informasi keuangan untuk pengambilan keputusan.

5. Pernyataan tidak memeberikan pendapat (Disclaimer opinion report) Jika auditor tidak menyatakan pendapat atas laporan keuangan auditan, maka laporan audit ini disebut laporan tanpa pendapat (non oponion report). Kondisi yang menyebabkan auditor menyatakan tidak memberikan pendapat adalah :

a. Pembatasan yang luar biasa sifatnya terhadap ruang lingkup audit. b. Auditor tidak independen dalam hubungannya dengan klien.

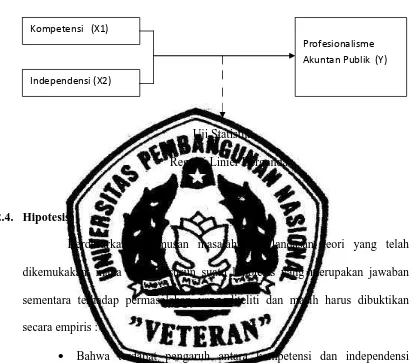

2.3. Kerangka Pikir

34

Gambar 1: Diagram Kerangka Pikir

Variabel Bebas Variabel Terikat

Kompetensi (X1)

Profesionalisme Akuntan Publik (Y) Independensi (X2)

Uji Statistik

Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan perumusan masalah dan landasan teori yang telah dikemukakan, maka dapat disusun suatu hipotesis yang merupakan jawaban sementara terhadap permasalahan yang diteliti dan masih harus dibuktikan secara empiris :

Bahwa terdapat pengaruh antara kompetensi dan independensi

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran variabel

Yang dimaksud dengan definisi operasional dan pengukuran variabel

adalah pernyataan tentang definisi dan pengukuran variabel dalam penelitian

secara operasional, baik berdasarkan teori yang sudah ada, penelitian terdahulu

dan pengalaman empiris.

Variabel-variabel yang digunakan dalam penelitian ini adalah:

1. Kompotensi akuntan publik (X1)

2. Independensi akuntan publik (X2)

3. Profesionalisme akuntan publik (X3)

Kompetensi akuntan publik dan independensi akuntan publik sebagai variabel

bebas dan profesionalisme akuntan publik sebagai variable terikat.

3.1.1. Definisi Operasional

3.1.1.1. Variabel Bebas (X)

1. Kompetensi akuntan publik (X1)

Kompetensi yaitu berkaitan dengan pendidikan dan pengalaman

memadai yang dimiliki akuntan publik dalam bidang audit dan akuntansi.

Dalam melaksanakan audit, akuntan publik harus bertindak sebagai seorang

2. Independensi akuntan publik (X2)

Independensi yaitu bebas dari pengaruh, tidak dikendalikan oleh pihak

lain, tidak tergantung pada orang lain dalam melaksanakan pekerjaannya.

3.1.1.2. Variabel Terikat (Y)

1. Profesionalisme akuntan publik (Y)

Profesionalisme yaitu mutu atau kualitas seseorang yang berprilaku

lebih dari sekedar memenuhi tanggungjawab yang dibebankan kepadanya dan

lebih dari sekedar memenuhi undang-undang dan peraturan masyarakat.

3.1.2. Pengukuran Variabel

Teknik pengukuran yang digunakan adalah semantic deferensial.

Menurut Nazir (2005: 344) skala semantic diferensial ini digunakan untuk

mengukur pengertian suatu objek / konsep oleh seseorang. Dimana setiap

variabel mempunyai beberapa pertanyaan, untuk variabel Xı yaitu kompetensi

akuntan publik terdiri dari 4 item pertanyaan, X2 yaitu independensi akuntan

publik terdiri dari 5 item pertanyaan. Sedangkan untuk variabel Y

(profesionalisme akuntan publik) terdiri dari 4 item pertanyaan.

Sedangkan skala pengukuran yang digunakan dalam penelitian ini adalah skala

interval. Menurut Indriantoro dan Supomo (1992: 99), skala interval merupakan

skala pengukuran yang menyatakan kategori, peringkat dan jarak construct

atau objek tertentu) yang diukur. Dengan pengukuran intervalnya dimulai dari

angka 1 sampai dengan angka 7 yang menunjukkan nilai tertinggi.

1 2 3 4 5 6 7

Sangat Tidak Setuju Sangat Setuju

3.2. Teknik Penentuan Sampel a. Populasi

Populasi merupakan kelompok subjek atau objek yang dimiliki ciri-ciri

atau karakteristik-karakteristik tertentu yang berbeda dengan kelompok subjek

atau objek yang lain, dan kelompok tersebut akan dikenai generalisasi dari

hasil penelitian (Sumarsono,2002:44). Dalam penelitian ini yang merupakan

populasi adalah Auditor Senior dan Auditor Junior pada Kantor Akuntan

Publik di Surabaya dimana jumlah KAP di Surabaya berjumlah 42 KAP

(sesuai dengan data dari www.iapi.or.id) pada tahun 2010.

b. Sampel

Sampel adalah bagian dari populasi, yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut, karena itu sampel harus

merupakan representatif dari sebuah populasi (Sumarsono,2002:44-45). Untuk

menentukan sampel yang digunakan obyek penelitian digunakan metode

purposive sampling jenis ini merupakan metode penetapan sampel dengan cara

penarikan sample non-probabilitas yang menyeleksi responden-responden

berdasarkan ciri-ciri atau sifat khusus yang dimiliki oleh sampel dan sampel

tersebut yang merupakan representative dari populasi, sehingga menghasilkan

sebuah sampel yang relevan dengan rancangan penelitian. Sampel penelitian

adalah Auditor Senior dan Auditor Junior pada 8 KAP di Surabaya Timur dan

masing-masing KAP diwakili minimal 3 orang Auditor.`

Dasar pertimbangan pemilihan kriteria yang diambil adalah:

1. Setiap KAP memiliki Auditor Senior dan Auditor Junior yang telah

bekerja selama 3 tahun.

2. KAP di Surabaya Timur, dimana peneliti mengalami beberapa kendala

seperti, alamat KAP yang tidak jelas, terdapat KAP yang sudah pindah

dan menolak diadakannya penelitian (pengisian kuesioner) karena

Tabel 2

Nama KAP di Surabaya Timur

No KAP Auditor

1. KAP. Drs.Bambang, Sutjipto Ngumar &

Rekan

3

2. KAP. Budiman, Wawan, Pamudji &

Rekan

3

3. KAP. Hadori & Rekan (Cab) 4

4. KAP. Haryono, Adi & Agus 3

5. KAP. Drs. Robby Bumulo 3

6. KAP. Richard Risambessy & Rekan 4

7. KAP. Drs. J. Tanzil & Rekan (Pusat) 3

8. KAP. Paul Hadiwinata, Hidajat, Arsono &

Rekan

4

Total 27

Sumber: Peneliti

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Data yang digunakan dalam penelitian adalah :

1. Data Primer

Merupakan data yang diperoleh langsung dari responden (dalam hal ini

para adalah para akuntan publik pada Kantor Akuntan Publik), melalui

pengisian kuesioner yang diberikan kepada responden berkaitan dengan

variabel penelitian yaitu kompetensi akuntan publik,independensi akuntan

publik, dan profesionalisme akuntan publik.

2. Data Sekunder

Yaitu data yang diperoleh secara tidak langsung dari sumbernya selama

penelitian, tetapi diperoleh pihak kedua atau ketiga.

3.3.2. Sumber Data

Merupakan asal mula pengambilan data, dalam penelitian ini data

diambil dari para akuntan publik pada Kantor Akuntan Publik di Surabaya

yang berupa jawaban dari pertanyaan kuesioner yang diberikan kepada para

3.3.3. Metode Pengumpulan data

Setelah mengetahui data yang diperlukan dalam penelitian, maka harus

ditentukan cara-cara pengumpulan data. Cara-cara pengumpulan data yang

digunakan adalah :

1. Studi Kepustakaan

Mencari dan mempelajari literatur-literatur serta karya ilmiah yang

berhubungan dengan teori-teori yang menjadi dasar ilmiah.

2. Studi Lapangan

Memperoleh data dan melakukan penelitian di lapangan untuk

mendapatkan data yang diperlukan dalam penelitian yang dapat

dilakukan dengan cara :

a. Wawancara

Merupakan suatu cara pengumpulan data yang digunakan untuk

memperoleh informasi langsung dari sumbernya (Riduwan,

2004: 102).

b. Observasi

Merupakan teknik pengumpulan data dengan cara melakukan

pengamatan secara ke objek penelitian untuk melihat dari dekat

c. Kuesioner

Merupakan teknik pengumpulan data dengan cara mengajukan

daftar pertanyaan yang diberikan kepada orang lain yang

bersedia memberikan respon (responden) sesuai dengan

permintaan pengguna (peneliti) (Riduwan, 2004: 99).

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah regresi linear

berganda dengan model persamaan regresi yang digunakan adalah sebagai

berikut:

Y =

β0

+

β1

X

1+

β2

X

2+

ε

(Sulaiman,2004: 80)

Dimana :

Y : Profesionalisme akuntan publik

X

1 : Kompetensi akuntan publikX

2 : Independensi akuntan publikβ1,

β2

: Koefisien regresi X1,X2ε

: Faktor penganggu/variabel eror3.4.2. Uji Normalitas, Uji Reliabilitas, dan Uji Validitas

1. Uji Validitas Data

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur itu

(kuesioner) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur

tersebut itu dapat di uji dengan mengkorelasikan antara skor yang diperoleh

pada masing-masing butir-butir pertanyaan dengan skor total yang diperoleh dari

penjumlahan semua skor pertanyaan.

Sebagai kriterian pemilihan item total berdasar korelasi item total,

biasanya digunakan batasan rix (hitung) > 0,30. Semua item yang mencapai

koefisien korelasi minimal 0,30 daya pembedanya dianngap memuaskan

2. Uji Reliabilitas

Suatu kuesioner dikatakan reliable atau handal jika jawaban seseorang

terhadap pertanyaan adalah konsisten atau stabil dari waktu k waktu

(Ghozali,2009: 45).

Dasar analisis yang digunakan yaitu jika nila Cronbach Alpha > 0,60,

maka butir atau item peertanyaan tersebut adalah reliable (Ghozali,2009: 46).

3. Uji Normalitas

Uji normalitas merupakan suatu alat uji yang digunakan untuk menguji

apakah dari variabel-variabel yang digunakan dalam model regresi mempunyai

distribusi normal atau tidak. Untuk mengetahui apakah data tersebut

berdistribusi normal, digunakan uji Kolmogorov Sminov.

Dasar analisis yang digunakan yaitu nilai signifikan atau nilai

probabilitasnya (Asymp sig (ı-tailed) ≥ 5% , butir atau item pertanyaan tersebut

adalah berdistribusi normal (Sumarsono,2004: 40).

3.4.3. Uji Asumsi Klasik

Regresi Linier Berganda dengan menggunakan persamaan

Y = o + 1X1 + 2X2 + e harus bersifat BLUE (Best Linier Unbiased

Estimator), artinya pengambilan keputusan yang BLUE tidak boleh bias. Untuk

diantaranya tiga asumsi dasar yang tidak boleh dilanggar oleh model regresiu

linier berganda, asumsi-asumsi tersebut adalah sebagai berikut :

a. Tidak terdapat Multikolinieritas

b. Tidak terdapat Heteroskedastisitas

c. Tidak terdapat Aotukorelasi

Apabila salah satu dari ketiga asumsi dasar tersebut dialanggar, maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga

pengambilan keputusan melalui uji F menjadi bias. Dibawah ini akan dijelaskan

masing-masing asumsi dasar dari BLUE menurut Santoso (2000: 203) sebagai

berikut :

1. Uji Multikolinieritas

Tujuan uji multikolinieritas adalah menguji apakah pada model regresi

ditemukan adanya korelasi antara variabel bebas. Jika terjadi korelasi,

maka dinamakan terdapat problem multikolinieritas. Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variabel bebas (Santoso,

2000: 203). Identifikasi secara statistik ada atau tidaknya gejala

multkolinieritas dapat dilakukan dengan menghitung nilai Variance

Inflation Factor (VIF). Adapun batasan agar tidak terjadi

2. Uji Heteroskedasitas

Uji Heteroskedasitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

ke pengamatan lainnya. Salah satu cara untuk mendeteksi ada atau tidak

adanya heteroskedasitas adalah dengan uji korelasi rank spearman.

Dasar analisis yang digunakan yaitu jika Sig (2-failed) ≥ 0,05 maka hal

ini berarti dalam model regresi tidak terjadi ketidaksamaan variance dari

residual satu pengamatan ke pengamatan lainnya atau bebas

Heteroskedasitas (Santoso,2001: 161).

3. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linier ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pada periode t-1 (sebelumnya). (Gujarati,

1999:201). Pendektesian autokorelasi dalam penelitian ini tidak

dilakukan karena data yang digunakan dalam penelitian ini adalah data

3.4.4. Uji Hipotesis

1. Uji Kesesuaian Model

Uji ini digunakan untuk mengetahui sesuai tidaknya model

regresi yang dihasilkan guna melihat kompetensi akuntan publik dan

independensi akuntan publik terhadap profesionalisme akuntan publik.

1) Ho : βi = 0, menunjukkan model regresi yang dihasilkan tidak cocok

guna melihat kompetensi akuntan publik dan independensi akuntan

publik terhadap profesionalisme akuntan publik.

H1 : βi ≠ 0, menunjukkan model regresi yang dihasilkan cocok guna

melihat kompetensi akuntan publik dan independensi akuntan publik

terhadap profesionalisme akuntan publik.

2) Dalam penelitian ini digunakan tingkat signifikansi 0,05.

3) Kriteria keputusan

a. Jika nilai probabilitas ≥ 0,05, maka Ho diterima dan H1 ditolak

yang berarti model regresi yang dihasilkan tidak cocok guna melihat

kompetensi akuntan publik dan independensi akuntan publik

terhadap profesionalisme akuntan publik.

b. Jika nilai probabilitas < 0,05, maka Ho ditolak dan H1 diterima

yang berarti model regresi yang dihasilkan cocok guna melihat

kompetensi akuntan publik dan independensi akuntan publik

48

2. Uji t

Uji t ini digunakan untuk mengetahui dan membuktikan secara

empiris pengaruh secara parsial terhadap kompetensi akuntan publik dan

independensi akuntan publik terhadap profesionalisme akuntan publik.

1) Ho : βi = 0, menunjukkan tidak ada pengaruh secara parsial terhadap

kompetensi akuntan publik dan independensi akuntan publik terhadap

profesionalisme akuntan publik.

Ho : βi ≠ 0, menunjukkan ada pengaruh secara parsial terhadap

kompetensi akuntan publik dan independensi akuntan publik terhadap

profesionalisme akuntan publik.

2) Dalam penelitian ini digunakan tingkat signifikansi 0,05

3) Kriteria keputusan

i) Jika nilai probabilitasnya ≥ 0,05, maka Ho diterima dan H1 ditolak

yang berarti tidak ada pengaruh secara parsial terhadap kompetensi

akuntan publik dan independensi akuntan publik terhadap

profesionalisme akuntan publik.

ii) Jika nilai probabilitasnya < 0,05, maka Ho ditolak dan H1 diterima

berarti ada pengaruh secara parsial terhadap kompetensi akuntan

publik dan independensi akuntan publik terhadap profesionalisme

akuntan publik.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Berdirinya Akuntan Publik

Profesi akuntan di Indonesia ada seiring dengan keluarnya lulusan pertama dalam pendidikan akuntan pada tahun 1957. Akuntan merupakan suatu gelar profesi yang dilindungi oleh UU No.34 tahun 1954, didalamnya terdapat hal-hal yang perlu diketahui, diantaranya seperti :

1. Dengan tidak mengurangi ketentuan dalam peraturan gaji resmi mengenai berbagai jabatan pada Jawatan Akuntan Negeri dan Jawatan Akuntan Pajak, hak memakai gelar akuntan dengan penjelasan atau tambahan maupun tidak, hanya diberikan kepada mereka yang mempunyai ijazah akuntan sesuai dengan ketentuan dan berdasarkan undang-undang.

2. Akuntan tersebut harus terdaftar dalam register negara yang diselenggarakan oleh Departemen Keuangan dan memperoleh ijin menggunakan gelar akuntan dari departemen tersebut.

Profesi akuntan publik timbul, disebabkan karena pihak luar perusahaan memerlukan jasa pihak ketiga yang tidak memihak untuk menilai keandalan pertanggungjawaban laporan keuangan yang disajikan oleh manajemen didalam laporan keuangan.

4.1.2. Fungsi Akuntan

Akuntan merupakan bagian dari proses pasar dan kegiatan pasar modal. Akuntan diharapkan dapat menjadi penengah antara investor atau calon investor atau calon investor dengan perusahaan.

Investor atau calon investor ini merupakan sebagian dari masyarakat luas yang memerlukan informasi mengenai perusahaan dan fungsi akuntan disini adalah untuk memberikan pernyataan bahwa informasi disediakan oleh pihak perusahaan adalah benar atau tidak menyesatkan investor atau calon investor. Dengan cara memeriksa laporan keuangan, akuntan menambah kredibilitas (kepercayaan) terhadap laporan keuangan tersebut. Laporan keuangan tersebut dianggap layak karena telah diperiksa oleh orang yang ahli dan professional, serta kedudukannya tidak memihak.

4.1.3. Ketentuan dan Peraturan

1. Memiliki ijasah akuntan sebagaiman diatur UU. No 34 tahun 1954 serta memiliki register negara.

2. WNI dan bertempat tinggal di Indonesia.

3. Telah menyelesaikan wajib kerja sarjana sesuai dengan peraturan perundang- undangan yang berlaku tanpa cacat, atau dinyatakan bebas dari kewajiban wajib kerja sarjana.

4. Memiliki surat keterangan dari pimpinan Instansi, badan usaha yang berwenang, yang menyatakan bahwa yang bersangkutan telah menjalani ikatan dinas tanpa cacat apabila yang bersangkutan bekerja atas dasar ikatan dinas.

5. Telah mempunyai pengalaman kerja paling sedikit 3 tahun sebagai akuntan dengan reputasi baik di bidang pemeriksaaan akuntan, hal ini dibuktikan dengan surat dari pimpinan kantor akuntan publik, atau BPKB dalam hal pengalaman kerja diperoleh dalam lingkungan pemerintah auatu BUMN.

6. Tidak merangkap sebagai pegawai instansi Pemerintah atau pimpinan atau karyawan Badan Usaha Milik Negara atau daerah maupun swasta, ketentuan ini tidak berlaku bagi akuntan publik yang merangkap sebagai dosen tetap pada perguruan tinggi negeri atau perguruan tinggi swasta dan atau sebagai pimpinan pada suatu usaha konsultasi manajemen. 7. Anggota IAI.

4.2. Deskripsi Hasil Penelitian 4.2.1. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur dari kuesioner tersebut (Ghozali, 2001 : 135). Valid atau tidaknya alat ukur tersebut dapat diuji dengan mengkorelasikan antara skor butir pertanyaan dengan skor total variabel (Ghozali, 2001 : 135).

4.2.1.1. Uji Validitas Variabel Kompetensi (X1)

Uji validitas pada variabel kompetensi (X1) dilakukan dalam 3 (tiga) putaran yang hasil pengujiannya akan disajikan pada tabel berikut:

Tabel 4.1 : Hasil Uji Validitas Variabel Kompetensi (X1) Putaran Ke-1 Item

Pernyataan

Corrected Item Total Correlation

(r-hitung) r kritis Keterangan X1.1 Sumber : Lampiran 4

Berdasarkan tabel 4.1 di atas menunjukkan bahwa semua item pernyataan pada variabel kompetensi (X1) adalah tidak valid, karena nilai Corrected Item Total Correlation (r-hitung) yang dihasilkan kurang dari

0,30.

memiliki nilai Corrected Item Total Correlation (r-hitung) paling kecil dibandingkan item lainnya. Adapun hasil uji validitas putaran ke-2 adalah sebagai berikut :

Tabel 4.2 : Hasil Uji Validitas Variabel Kompetensi (X1) Putaran Ke-2 Item

Pernyataan

Corrected Item Total Correlation

(r-hitung) r kritis Keterangan X1.1 Sumber : Lampiran 4

Berdasarkan tabel 4.2 di atas menunjukkan bahwa item X1.1, X1.2 dan X1.3 pada variabel kompetensi (X1) adalah tidak valid, karena nilai Corrected Item Total Correlation (r-hitung) yang dihasilkan kurang dari

0,30.

Uji validitas pada putaran ke-3 terdiri dari 2 (dua) item pernyataan yaitu : X1.2 dan X1.3, sedangkan item X1.1 tidak diikutsertakan karena memiliki nilai Corrected Item Total Correlation (r-hitung) paling kecil dibandingkan item lainnya. Adapun hasil uji validitas putaran ke-3 adalah sebagai berikut :

Tabel 4.3 : Hasil Uji Validitas Variabel Kompetensi (X1) Putaran Ke-3 Item

Pernyataan

Corrected Item Total Correlation

(r-hitung) r kritis Keterangan X1.2 Sumber : Lampiran 4

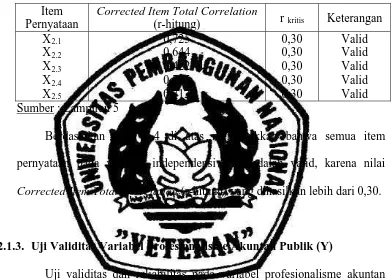

4.2.1.2. Uji Validitas Variabel Independensi (X2)

Uji validitas dan reliabilitas pada variabel independensi (X2) dilakukan dalam 1 (satu) putaran yang hasil pengujiannya akan disajikan pada tabel berikut :

Tabel 4.4 : Hasil Uji Validitas Dan Reliabilitas Pada Variabel Independensi (X2)

Item Pernyataan

Corrected Item Total Correlation

(r-hitung) r kritis Keterangan X2.1 Sumber : Lampiran 5

Berdasarkan tabel 4.4 di atas menunjukkan bahwa semua item pernyataan pada variabel independensi (X2) adalah valid, karena nilai Corrected Item Total Correlation (r-hitung) yang dihasilkan lebih dari 0,30.

4.2.1.3. Uji Validitas Variabel Profesionalisme Akuntan Publik (Y)

Uji validitas dan reliabilitas pada variabel profesionalisme akuntan publik (Y) dilakukan dalam 1 (satu) putaran yang hasil pengujiannya akan disajikan pada tabel berikut:

Tabel 4.5 : Hasil Uji Validitas Variabel Dan Reliabilitas Pada Variabel Profesionalisme Akuntan Publik (Y)

Item Pernyataan

Corrected Item Total Correlation

Berdasarkan tabel 4.5 di atas menunjukkan bahwa semua item pernyataan pada variabel profesionalisme akuntan publik (Y) adalah valid, karena nilai Corrected Item Total Correlation (r-hitung) yang dihasilkan lebih dari 0,30.

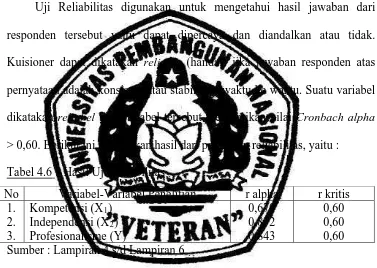

4.2.2. Uji Reliabilitas

Uji Reliabilitas digunakan untuk mengetahui hasil jawaban dari responden tersebut yaitu dapat dipercaya dan diandalkan atau tidak. Kuisioner dapat dikatakan reliable (handal) jika jawaban responden atas pernyataan adalah konsisten atau stabil dari waktu ke waktu. Suatu variabel dikatakan reliabel bila variabel tersebut memberikan nilai Cronbach alpha > 0,60. Berikut ini merupakan hasil dari pengujian reliabilitas, yaitu :

Tabel 4.6 : Hasil Uji Reliabilitas

No Variabel-Variabel Penelitian r alpha r kritis 1. Sumber : Lampiran 4 s/d Lampiran 6

4.2.3. Distribusi Frekuensi Jawaban Responden 4.2.3.1. Kompetensi (X1)

Kompetensi yaitu berkaitan dengan pendidikan dan pengalaman memadai yang dimiliki akuntan publik dalam bidang audit dan akuntansi. Dalam melaksanakan audit, akuntan publik harus bertindak sebagai seorang yang ahli di bidang akuntansi dan auditing.

Variabel kompetensi terdiri dari 4 (empat) item pernyataan, dan hanya 2 (dua) item yang valid. Berikut ini distribusi frekuensi kedua item pernyataan tersebut :

Tabel 4.7 : Distribusi Frekuensi Variabel Kompetensi (X1)

Skor No Uraian

1 2 3 4 5 6 7 Total

1 Prinsip Akuntan Berlaku Umum dalam penyajian Laporan Keuangan

2 Pembuatan Laporan Pemeriksaan Oleh

Sumber : Lampiran 1

Berdasarkan tabel di atas menjelaskan jawaban responden menyebar antara skor 4 sampai dengan skor 7 yang dapat dijelaskan sebagai berikut : 1. Jumlah responden yang menjawab skor 4 ”netral” sebesar 9,25%, yang

artinya 9,25% responden cenderung memiliki kompetensi yang relatif sedang.

sebesar 40,7%, jadi total jumlah responden yang cenderung menjawab ” setuju” sebesar 90,65% hal ini menunjukkan bahwa 90,65% responden memiliki kompetensi yang relatif tinggi.

Berdasarkan uraian tersebut di atas dapat disimpulkan bahwa responden pada penelitian ini yaitu auditor KAP memiliki kompetensi yang tinggi.

4.2.3.2. Independensi (X2)

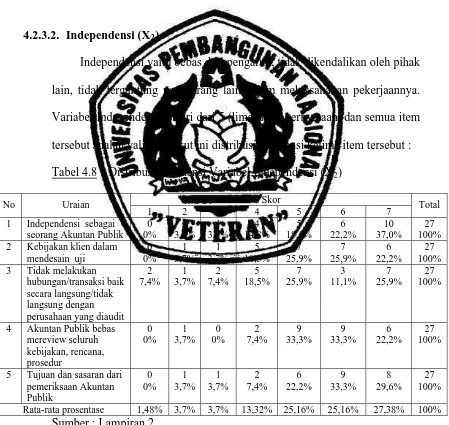

Independensi yaitu bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain dalam melaksanakan pekerjaannya. Variabel Independensi terdiri dari 5 (lima) item pernyataan, dan semua item tersebut adalah valid. Berikut ini distribusi frekuensi kelima item tersebut : Tabel 4.8 : Distribusi Frekuensi Variabel Independensi (X2)

Skor No Uraian

1 2 3 4 5 6 7 Total

1 Independensi sebagai seorang Akuntan Publik

0 2 Kebijakan klien dalam

mendesain uji

0 3 Tidak melakukan

hubungan/transaksi baik secara langsung/tidak langsung dengan perusahaan yang diaudit

2

4 Akuntan Publik bebas mereview seluruh

5 Tujuan dan sasaran dari pemeriksaan Akuntan

Berdasarkan tabel di atas menjelaskan jawaban responden menyebar antara skor 1 sampai dengan skor 7 yang dapat dijelaskan sebagai berikut : 1. Jumlah responden yang menjawab skor 1 ”sangat tidak setuju” sebesar

1,48%; jumlah responden yang menjawab skor 2 ” tidak setuju” sebesar 3,7% dan jumlah responden yang menjawab skor 3 ”kurang setuju” sebesar 3,7%, jadi total jumlah responden yang cenderung menjawab ”tidak setuju” sebesar 8,88%. Hal ini menunjukkan bahwa 8,88% responden menyatakan bahwa independensi akuntan publik masih relatif rendah.

2. Jumlah responden yang menjawab skor 4 ”netral” sebesar 13,32%, yang artinya 13,32% responden menyatakan bahwa independensi akuntan publik relatif sedang.

3. Jumlah responden yang menjawab skor 5 ”cukup setuju” sebesar 25,16%; jumlah responden yang menjawab skor 6 ” setuju” sebesar 25,16% dan jumlah responden yang menjawab skor 7 ”sangat setuju” sebesar 27,38%, jadi total jumlah responden yang cenderung menjawab ”setuju” sebesar 77,7%. Hal ini menunjukkan bahwa 77,7% responden menyatakan bahwa independensi akuntan publik yang relatif tinggi.. Berdasarkan uraian tersebut di atas dapat disimpulkan bahwa

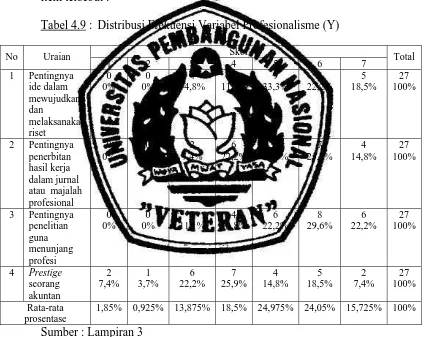

4.2.3.3. Profesionalisme Akuntan Publik (Y)

Profesionalisme yaitu mutu atau kualitas seseorang yang berprilaku lebih dari sekedar memenuhi tanggungjawab yang dibebankan kepadanya dan lebih dari sekedar memenuhi undang-undang dan peraturan masyarakat. Variabel profesionalisme terdiri dari 4 (empat) item pernyataan, dan

semua item tersebut adalah valid. Berikut ini distribusi frekuensi keempat item tersebut :

Tabel 4.9 : Distribusi Frekuensi Variabel Profesionalisme (Y)

Skor

1,85% 0,925% 13,875% 18,5% 24,975% 24,05% 15,725% 100%

Sumber : Lampiran 3

Berdasarkan tabel di atas menjelaskan jawaban responden menyebar antara skor 1 sampai dengan skor 7 yang dapat dijelaskan sebagai berikut : 1. Jumlah responden yang menjawab skor 1 ”sangat tidak setuju” sebesar

0,925% dan jumlah responden yang menjawab skor 3 ”kurang setuju” sebesar 13,875%, jadi total jumlah responden yang cenderung menjawab ”tidak setuju” sebesar 16,65%. Hal ini menunjukkan bahwa 16,65% responden memiliki profesionalisme yang relatif rendah.

2. Jumlah responden yang menjawab skor 4 ”netral” sebesar 18,5%, yang artinya 18,5% responden memiliki profesionalisme yang relatif sedang. 3. Jumlah responden yang menjawab skor 5 ”cukup setuju” sebesar

24,975%; jumlah responden yang menjawab skor 6 ” setuju” sebesar 24,05% dan jumlah responden yang menjawab skor 7 ”sangat setuju” sebesar 15,725%, jadi total jumlah responden yang cenderung menjawab ”setuju” sebesar 64,75%. Hal ini menunjukkan bahwa 64,75% responden memiliki profesionalisme yang relatif tinggi..

Berdasarkan uraian tersebut di atas dapat disimpulkan bahwa responden pada penelitian ini yaitu auditor KAP memiliki profesionalisme yang tinggi.

4.2.4. Uji Normalitas