Wilson Yonatan William 15 13 061

Akuntansi D

ANALISIS PENGARUH RASIO LIKUIDITAS, RASIO SOLVABILITAS, DAN RASIO PROFITABILITAS TERHADAP HARGA SAHAM PADA PT. GUDANG GARAM, TBK

BAB I PENDAHULUAN

1.1 Latar Belakang

Berdasarkan uraian di atas yang menjelaskan bahwa Rasio Likuiditas, Rasio Solvabilitas, dan Rasio Profitabilitas sangat penting bagi pihak intern maupun ekstern perusahaan dan untuk mengukur kemampuan perusahaan dalam memenuhi kewajibannya dalam memperoleh laba maka penulis ingin mengetahui mengenai kinerja perusahaan PT. Gudang Garam, Tbk dengan meneliti mengenai apakah ada pengaruh rasio profitabilitas terhadap harga saham. Jika ketiga rasio tersebut berpengaruh maka investor dapat mempertimbangkan dalam berinvestasi atau membeli saham perusahaan tersebut berdasarkan rasio – rasio keuangan perusahaan yang bersangkutan. Oleh karena itu penulis memberi judul “ANALISIS PENGARUH RASIO LIKUIDITAS, RASIO SOLVABILITAS, DAN RASIO PROFITABILITAS TERHADAP HARGA SAHAM PADA PT. GUDANG GARAM, TBK.”

1.2 Rumusan Masalah

Berdasarkan latar belakang yang diketahui di atas, bahwa setiap perusahaan memiliki laporan keuangan yang digunakan sebagai sarana informasi yang menggambarkan kondisi suatu perusahaan dan aktivitas perusahaan yang bermanfaat untuk mengambil keputusan. Maka penulis bermaksud untuk memecahkan masalah yang berhubungan dengan rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas. Dari rumusan di atas maka adapun masalah yang akan di ambil dalam penelitian ilmiah ini yaitu sebagai berikut :

1. Bagaimana pengaruh rasio likuiditas terhadap harga saham PT. GUDANG GARAM,TBK.?

2. Bagaimana pengaruh rasio solvabilitas terhadap harga saham PT. GUDANG GARAM,TBK ?

3. Bagaimana pengaruh rasio profitabilitas terhadap harga saham PT. GUDANG GARAM, TBK ?

4. Bagaimana pengaruh ketiga rasio tersebut terhadap harga saham PT. GUDANG GARAM,TBK ?

Hipotesis yang digunakan dalam uji simultan :

Ho : Tidak terdapat pengaruh signifikan antara rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas terhadap harga saham

Ha : Terdapat pengaruh signifikan antara rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas terhadap harga saham

Dalam penelitian ini penulis menggunakan analisis deskriptif dan kuantitatif yang ditampilkan dalam bentuk tabel yang merupakan hasil dari perhitungan rasio.

Analisis Deskriptif 1. Uji Normalitas 2. Uji Asumsi Klasik

3. Analisis Regresi Linier Berganda 4. Uji Simultan dengan f test

5. Uji Parsial dengan t test Analisis Kuantitatif / Akuntansi 1. Rasio Likuiditas

Current Ratio Cash Ratio Quick Ratio 2. Rasio Solvabilitas Debt to Asset Ratio Debt to Equity Ratio Time Interest Earning 3. Rasio Profitabilitas Net Profit Margin Return on Asset Rate of Return

1.6.6 SPSS

SPSS pertama kali dibuat pada tahun 1968 oleh tiga orang mahasiswa dari Stanford University. Awalnya, SPSS merupakan kependekan dari Statistical Package for the Sosial Sciences karena program ini mula-mula dipakai untuk meneliti ilmu-ilmu sosial. Namun, seiring perkembangannya dari waktu ke waktu SPSS penggunaannya semakin luas untuk bidang ilmu seperti bisnis, pertanian, industri, ekonomi, psikologi dan lain-lain sehingga sampai sekarang kepanjangan SPSS adalah Statistical Product and Service Solution (Duwi Priyatno, 2008). Dalam penelitian saya SPSS sangat berguna sekali.

Namun sebelum dilakukan Uji Regresi linear berganda tersebut harus dilakukan uji normalitas kemudian dilanjutkan kedalam uji asumsi klasik yang terdiri dari autokorelasi, multikolinieritas, dan heteroskedastisitas. Uji asumsi klasik bertujuan agar nilai parameter penduga tidak biasa. Model regresi yang baik dalam melakukan peramalan adalah model dengan kesalahan peramalan yang seminimal mungkin.

a. Uji Normalitas Data

Uji normalitas dimaksudkan untuk memperlihatkan bahwa sampel diambil dari populasi yang terdistribusi normal. Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya memiliki distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal. Dalam penelitian ini normalitas data diuji dengan menggunakan uji kolmogorov-Smirnov test. Pengambilan kesimpulan bahwa data terdistribusi secara normal dapat diketahui dengan melihat signifikansi yang lebih besar dari 0,05.

Dari tabel One-Sample Kolmogorov-Smirnov Test diperoleh angka probabilitas.

Nilai Sig. Atau signifikansi atau nilai probabilitas < 0.05 distribusi data adalah tidak normal Nilai Sig. Atau signifikansi atau nilai probabilitas ≥ 0.05 distribusi data adalah normal

b. Uji Asumsi Klasik 1) Uji Autokorelasi

observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) karena ‘gangguan’ pada individu atau kelompok cenderung mempengaruhi ‘gangguan’ individu atau kelompok yang sama pada periode berikutnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2009). Untuk mendeteksi auto korelasi dapat dilakukan dengan uji Durbin Watson (DW) dengan ketentuan sebagai berikut :

a. 1.65 < DW < 2.35 maka tidak ada autokorelasi

b. 1.21 < DW < 1.65 atau 2.35 < DW < 2.79 maka tidak dapat disimpulkan c. DW < 1.21 atau DW > 2.79 maka terjadi autokorelasi

2) Uji Multikolinieritas

Menurut Ghozali (2005, hal 91), uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi atas variabel bebas (independen). Model regresi yang baik seharusnya bebas multikolinieritas atau tidak terjadi korelasi diantara variabel independen. Uji Multikolinieritas dapat dilihat dari :

a. Nilai Tolerance harus lebih besar dari 0,1 atau;

b. Nilai Variance Infaltion Factor (VIF) lebih kecil dari 10

3) Uji Heteroskedastisitas

Dengan melihat grafik plot antara nilai variabel terikat dengan residual. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengidentifikasi telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas

Regresi bertujuan untuk menguji hubungan antara satu variabel dengan variabel lain. Varibel yang dipengaruhi disebut variabel tergantung atau dependen, sedangkan variabel yang mempengaruhi disebut variabel bebas atau variabel independen.

Y = α + β 1 X1 + β2 X2 + β 3 X3+ ℮

Di mana :

Y = Harga saham (variabel dependen) α = Konstanta

X1 = Rasio Likuiditas X2 = Rasio Solvabilitas X3 = Rasio profitabilitas e = Standar Erorr

d. Uji Simultan dengan F-test

Uji simultan dengan F-test ini bertujuan untuk mengetahui pengaruh bersama – sama variabel independen terhadap variabel dependen. Hasil F-test menunjukkan variabel independen secara bersama – sama berpengaruh terhadap variabel dependen jika p-value (pada kolom sig.) lebih kecil dari level of significant yang ditentukan atau F hitung (pada kolom F) lebih besar dari F tabel. F tabel dihitung dengan cara df1 = k-1dan df2 = n – k, k adalah jumlah variabel dependen dan independen.

e. Uji Parsial dengan t-test

BAB II

LANDASAN TEORI

2.1.3 Jenis – Jenis Laporan Keuangan

Dalam Kurun waktu tertentu manajemen suatu perusahaan harus menyusun dan menyajikan laporan keuangan guna memenuhi kebutuhan para pihak yang berkepentingan atas suatu perusahaan ini. Mengenai laporan keuangan yang disajikan dan disusun oleh manajemen sesuai Ikatan Akuntan Indonesia, (2007) menyatakan “laporan keuangan yang lengkap terdiri atas komponen-komponen berikut ini: neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan.”

a. Neraca (Balance Sheet)

Pendapat Skousen (2001:41) yang dimaksud dengan neraca adalah ”laporan sumber-sumber dari suatu perusahaan (harta), kewajiban perusahaan (hutang), dan perbedaan antara yang dimiliki (harta) dan apa yang dipinjam (hutang) yang disebut ekuitas”.

Neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu. Tujuan neraca adalah untuk menunjukan posisi keuangan suatu perusahaan, pada suatu tanggal tertentu biasanya pada waktu dimana buku-buku ditutup dan ditentukan sisanya pada suatu akhir fiskal atau tahun kalender, sehingga neraca sering disebut dengan Balance Sheet. Dengan demikian neraca terdiri dari tiga bagian utama yaitu aktiva, hutang dan modal.

Neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu (Kardiman, 2006).

Tujuan neraca adalah laporan yang menunjukkan posisi keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu dimana buku-buku ditutup dan ditentukan sisanya pada suatu akhir tahun fiskal atau tahun kalender, sehingga neraca sering disebut dengan Balance Sheet. Dengan demikian neraca terdiri dari tiga bagian utama yaitu aktiva, hutang dan modal.

A. Pengertian Aktiva

Pada dasarnya aktiva dapat diklasifikasikan menjadi dua bagian utama yaitu aktiva lancar dan aktiva tidak lancar (Kardiman, 2006).

1. Aktiva lancar

Aktiva lancar adalah uang kas dalam aktiva lainnya yang dapat diharapkan untuk dicairkan atau ditukarkan menjadi uang tunai, dijual, atau dikonsumen dalam periode berikutnya (paling lama satu tahun atau dalam perputaran kegiatan perusahaan yang normal). Bentuk – bentuk aktiva lancar :

a. Kas, merupakan semua uang tunai dan surat berharga yang berfungsi sebagai uang tunai yang disimpan di Bank dan setiap saat dapat diambil untuk digunakan.

b. Efek (surat berharga), merupakan surat berharga berupa saham dan obligasi yang dapat diperjual-belikan melalui bursa.

c. Piutang usaha, adalah tagihan kepada pihak lain tanpa perjanjian tertulis yang pelunasannya dalam jangka pendek (kurang dari satu tahun). Misalkan penjualan kredit. d. Wesel tagih, adalah tagihan kepada pihak lain yang disertai perjanjian tertulis, yang

pelunasannya dalam jangka pendek. Misalkan wesel dan menerima promes.

e. Perlengkapan, merupakan barang yang dipergunakan untuk kegiatan perusahaan yang habis terpakai dalam jangka waktu kurang dari satu tahun. Misalkan alat tulis, kertas, dan perangko.

f. Beban dibayar di muka, merupakan beban yang telah dikeluarkan, tetapi belim diterima manfaatnya atau belum menjadi kewajiban. Misalnya sewa dibayar di muka dan bunga dibayar di muka.

2. Aktiva Tidak Lancar

Aktiva tidak lancar adalah aktiva yang dipergunakan dalam operasi perusahaan yang mempunyai umur ekonomi lebih dari satu tahun atau yang sifatnya relatif tetap.

Yang termasuk aktiva tidak lancar adalah:

a. Investasi jangka panjang, adalah investasi yang tidak dimaksudkan untuk dicairkan menjadi uang atau kas dalam operasi perusahaan atau dalam waktu lebih dari satu tahun. b. Aktiva tetap, aktiva berwujud yang dipergunakan dalam operasi perusahaan yang

mempunyai umur ekonomi lebih dari satu tahun atau yang sifatnya relatif tetap. Misalkan gedung, mesin – mesin kantor, tanah, dan kendaraan.

memperoleh pendapatan. Misalkan hak paten, hak cipta, hak merk dan goodwill.

d. Aktiva lain-lain, aktiva yang tidak dapat dikelompokkan ke dalam kriteria di atas.

B. Pengertian Hutang

Hutang adalah semua kewajiban keuangan atau tugas perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditur. Elemen – elemen hutang dapat diklasifikasikan sebagai berikut :

1. Hutang Lancar

Hutang lancar merupakan kewajiban – kewajiban yang harus dilunasi dalam jangka waktu pendek atau tidak lebih dari satu tahun siklus operasi perusahaan (Kardiman, 2006). Yang termasuk ke dalam hutang lancar :

a. Hutang usaha, merupakan hutang jangka pendek yang tidak disertai perjanjian tertulis. Seperti transaksi pembelian dengan kredit.

b. Wesel bayar, adalah kewajiban jangka pendek yang disertai perjanjian tertulis. Seperti mengakui wesel yang ditarik oleh pihak lain dan menyerahkan surat perjanjian untuk membayar sejumlah uang tertentu kepada seseorang pada waktu tertentu.

c. Pendapatan yang diterima di muka, yaitu pendapatan yang belum menjadi hak perusahaan tetapi sudah diterima pembayarannya.

2. Hutang Jangka Panjang

Kewajiban perusahaan untuk membayar kepada pihak lain dalam jangka waktu yang relatif lama atau lebih dari satu tahun. Penentuan jangka waktu ini diukur sejak pembuatan tanggal neraca (Kardiman, 2006). Yang termasuk dalam hutang jangka panjang antara lain :

a. Surat Obligasi adalah surat bukti utang perusahaan kepada pemegang obligasi yang pelunasannya lebih dari satu tahun dengan imbalan jasa berupa bunga.

b. Utang hipotek adalah kewajiban jangka panjang yang disertai dengan jaminan aktiva tetap. 3. Hutang-hutang lain, hutang yang tidak dapat dilaporkan dalam golongan hutang di atas.

b. Sengketa hukum, pajak, dan beban – beban lain yang belum pasti c. Garansi – garansi yang diberikan

C. Modal

Modal hakekatnya merupakan hak pemilik perusahaan atas kekayaan perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus dan laba yang ditahan. Kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang – hutangnya dapat dikatakan pula sebagai modal. Yang termasuk dalam modal antara lain :

a. Laba tidak dibagi / laba ditahan, merupakan laba tahun – tahun yang tidak dibagi sebagai deviden

b. Modal penilaian kembali, merupakan selisih nilai buku lama dengan nilai buku yang baru c. Modal sumbangan

d. Modal lain – lain, yaitu modal yang tidak dapat dimasukkan dalam salah satu kelompok di atas.

b. Laporan Laba Rugi ( Income Statement )

Laporan laba rugi yaitu alat untuk mengetahui kemajuan yang dicapai perusahaan dan juga mengetahui berapakah hasil bersih atau yang didapat dalam satu periode. Menurut Ikatan Akuntan Indonesia (2007) laporan laba rugi minimal mencakup pendapatan, laba atau rugi usaha, beban pinjaman, bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang diperlakukan menggunakan metode ekuitas, beban pajak, laba atau rugi dari aktivitas normal perusahaan, pos luar biasa, dan laba rugi bersih untuk periode berjalan.

Tujuan dari laporan laba rugi yaitu untuk mengukur kemajuan perusahaan di dalam menjalankan operasinya. Namun secara garis besarnya unsur – unsur laporan rugi – laba dapat dikelompokkan sebagai berikut :

1. Hasil penjualan

Hasil penjualan merupakan jumlah dari penjualan barang atau jasa untuk satu periode. 2. Harga pokok penjualan

Harga pokok penjualan merupakan hasil dari persediaan awal barang dengan ditambah dengan pembelian barang dagangan dan dikurangi persediaan akhir barang dagangan.

3. Laba kotor penjualan

Laba kotor penjualan dapat diukur dengan cara menggunakan harga pokok penjualan terhadap penjualan.

4. Biaya operasi perusahaan

a. Biaya penjualan

Biaya penjualan adalah biaya yang dibebankan sehubungan dengan penjualan barang. Yang termasuk dalam biaya penjualan, diantaranya :

- Biaya gaji pegawai - Komisi penjualan - Biaya advertising - Penyusutan peralatan

- Biaya-biaya penjualan lainnya b. Biaya administrasi dan umum

Biaya administrasi ini, antara lain : - Gaji pegawai administrasi - Perlengkapan kantor - Biaya – biaya lain 5. Laba bersih

Laba bersih adalah biaya operasi dikurangi dengan laba kotor. 6. Pendapatan atau biaya-biaya di luar operasi

Contohnya: biaya bunga, biaya sewa, dan deviden. c. Laporan Perubahan Ekuitas

Laporan perubahan modal adalah Perubahan modal yang terjadi dalam suatu periode tertentu atau daat dikatakan sebagai ringkasan suatu perusahaan selama periode tertentu.. Maka dapat diketahui bahwa laporan perubahan ekuitas memberikan informasi mengenai tambahan atau pengurangan ekuitas selama periode tertentu dari periode sebelumnya. Laporan ini disajikan untuk melengkapi laporan keuangan lainnya. Penambahan ekuitas berasal dari investasi dan laba sedangkan pengurangan ekuitas biasanya karena kerugian atau pengambilan pribadi (Kardiman, 2006).

2.2 Saham

2.2.1 Pengertian Saham

Pemodal atau investor yang menginvestasikan dananya dalam bentuk saham akan mendapat manfaat finansial seperti deviden, capital gain, dan sebagainya. Hal tersebut karena investor merupakan bagian dari perusahaan tersebut.

Husnan (2004) dalam bukunya “Dasar-Dasar Teori Portofolio dan Analisis Sekuritas” mengemukakan pendapatnya tentang saham yakni secarik kertas yang menunjukkan hak pemodal (yaitu pihak yang memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya.

Seperti yang sudah dikatakan sebelumnya, bahwa saham merupakan bukti kepemilikan. Martono et al., (2010) juga berpendapat sama, yaitu bahwa saham adalah surat bukti atau tanda kepemilikan bagian modal pada suatu perusahaan. Saham merupakan salah satu produk yang diperjualbelikan di pasar modal yang dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perusahaan terbatas yang berwujud berupa selembar kertas yang menerangkan siapa pemiliknya (Hamzah, 2006).

Dari pernyataan diatas, jelas bahwa saham adalah bukti kepemilikan atas sebuah perusahaan bagi investor yang menanamkan dananya di perusahaan tersebut. Maksudnya adalah investor tersebut adalah bagian dari perusahaan yang berhak untuk mendapatkan sebagian keuntungan atas saham yang ditanamkan seperti deviden, capital gain, dan sebagainya. Meskipun demikian, investasi dalam bentuk saham memiliki tingkat risiko yang cukup tinggi. Lastari (2004) berpendapat bahwa tingginya risiko dikarenakan sifat komoditinya yang sangat peka terhadap perubahan yang terjadi, baik perubahan di luar negeri ataupun di dalam negeri, perubahan di bidang politik, ekonomi dan moneter.

2.2.2 Jenis – Jenis Saham

Martono et al., (2010) menguraikan jenis saham menurut pengalihan dan manfaat yang diperoleh para pemegang saham sebagai berikut :

a. Jenis saham menurut pengalihannya 1. Saham atas unjuk (Brearer Stock)

Saham atas unjuk sifatnya mirip dengan uang. Dalam sertifikat ini, dituliskan nama pemiliknya. Dengan kepemilikan saham atas unjuk pemilik saham saat ini sangat mudah untuk mengalihkan atau memindahkan sahamnya kepada orang lain. Di Indonesia hanya ada satu – satunya perusahaan yang menerbitkan saham atas unjuk dengan nilai nominal yang didaftarkan di bursa paralel.

Berbeda dengan saham atas unjuk, saham atas nama ini dituliskan nama pemiliknya. Cara pengalihan sahamnya adalah dengan dokumen peralihan dan kemudian nama pemiliknya dicatat dalam buku perusahaan yang khusus mencatat daftar nama pemegang saham. Di Indonesia semua perusahaan yang menerbitkan saham, merupakan saham atas nama.

b. Jenis saham menurut manfaatnya 1. Saham Biasa (Common Stock)

Saham biasa selalu ada dalam struktur modal saham. Wirasasmita et al., (2002) berpendapat bahwa saham biasa adalah surat saham perseroan yang tidak mendapat prioritas atas jenis saham lainnya dalam mendapatkan pembayaran deviden, dan menerima bagian sebagai priortas terakhir dalam pembagian harta kekayaan perseroan itu apabila perseroan itu dibubarkan atau dihentikan kegiatan usahanya. Pemegang saham biasa akan memperoleh keuntungan dalam bentuk deviden apabila perusahaan memperoleh laba. Berikut ini adalah beberapa karakteristik saham biasa :

a. Saham biasa tidak menjanjikan pendapatan yang bersifat tetap dan pasti. Pendapatan saham biasa dapat berasal dari penerimaan deviden dan selisih antara harga jual dengan harga beli saham.

b. Pemilik atau pemegang saham akan memiliki hak untuk ikut serta dalam Rapat Umum Pemegang Saham (RUPS). Pemilik saham biasa adalah salah satu pemilik perusahaan, dia memiliki hak suara untuk hal yang dibawa ke pertemuan tahunan perusahaan dan memberikan hak suara bagi direktur perusahaan.

c. Saham biasa tidak memiliki jatuh tempo tertentu, dengan demikian emiten tidak mempunyai tanggung jawab untuk membayar kembali harga pembelian saham yang telah diterbitkannya.

2. Saham Preferen (Preferred Stock)

Saham preferen adalah jenis saham yang memberikan hak istimewa kepada pemiliknya, saham preferen mempunyai sifat gabungan antara obligasi (bond) dan saham biasa. Pemegang saham preferen diprioritaskan dalam klaim aktiva bersih dan dalam pembagian keuntungan saham (deviden), hal tersebut yang membedakan antara saham preferen dengan saham biasa. Atmaja (2002) menyebutkan beberapa karakteristik dari saham preferen diantaranya sebagai berikut :

b. Deviden besarnya tetap, merupakan persentasi dari nilai nominal.

c. Hak deviden kumulatif, artinya hak kepada pemegang saham preferen untuk menerima deviden tahun-tahun sebelumnya yang belum dibayarkan sebelum pemegang saham biasa menerima devidennya.

d. Tidak memiliki hak suara dan hak jatuh tempo. c. Jenis Saham berdasarkan kinerja perdagangan

1. Saham unggulan (blue-chip stock), yaitu saham biasa dari perusahaan yang memiliki reputasi tinggi, sebagai pemimpin (leader) di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar deviden.

2. Saham pendapatan (incoming stock), yaitu saham dari suatu emiten yang memiliki kemampuan membayar deviden lebih tinggi dari rata – rata deviden yang dibayarkan pada tahun sebelumnya.

3. Saham pertumbuhan (growthstock-well-know), yaitu saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai pemimpin di industri sejenis yang mempunyai reputasi tinggi.

4. Saham spekulatif (speculative stock), yaitu saham suatu perusahaan yang tidak biasa secara konsisten memperoleh penghasilan dari tahun ke tahun, tetapi memiliki kemungkinan penghasilan yang tinggi di masa yang akan datang.

5. Saham siklikal (cyclical stock), yaitu saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum.

2.2.3 Harga Saham

Harga dari suatu saham pada dasarnya dipengaruhi oleh permintaan dan penawaran saham tersebut. Jika permintaan saham meningkat, maka harganya akan meningkat, sebaliknya jika permintaan menurun maka harga saham akan menurun. Harga pasar dari saham ditentukan oleh nilai buku saham tersebut. Nilai buku mencerminkan nilai kekayaan bersih ekonomis yang dimiliki perusahaan dan merupakan cerminan nilai perusahaan. Halim (2005) mendefinisikan nilai buku perlembar saham biasa adalah nilai kekayaan bersih ekonomis dibagi dengan jumlah lembar saham biasa yang beredar sedangkan kekayaan bersih ekonomis adalah selisih total aktiva dengan total kewajiban. Adapun harga pasar adalah harga yang terbentuk di pasar jual beli saham. Harga perolehan yaitu harga dimana kita mendapatan saham tersebut dan dapat dipergunakan manfaatnya.

langkah mendasar yang harus dilakukan oleh investor sebelum melakukan investasi. Analisis saham merupakan salah satu dari sekian tahap dalam proses investasi yang berarti melakukan analisis terhadap individual atau sekelompok sekuritas. Analisis yang sering digunakan untuk menilai suatu saham yaitu analisis fundamental dan analisis teknikal.

1. Analisis fundamental atau analisis perusahaan yaitu menentukan harga saham dengan menggunakan data dari keuangan perusahaan seperti laba, deviden yang dibayar, penjualan, pertumbuhan, dan prospek serta kondisi perusahaan. Sebagaimana menurut Lastari (2004), analisis fundamental dilakukan oleh investor menggunakan data keuangan perusahaan untuk menghitung nilai intrinsik saham, oleh karena itu laporan keuangan merupakan informasi yang sangat penting karena menggambarkan aspek fundamental yang bersifat kuantitatif. Analisis fundamental merupakan analisis yang berbasis pada berbagai data rill untuk mengevaluasi atau memproyeksi nilai suatu saham. Beberapa data atau indikator yang umum digunakan adalah pendapatan, laba, pertumbuhan penjualan, imbalan hasil atau pengembalian atas ekuitas (return of equity), margin laba (profit margin) dan data-data keuangan lain sebagai sarana untuk menilai kinerja perusahaan dan potensi pertumbuhan perusahaan dimasa mendatang.

2. Analisis teknikal menentukan harga saham dengan menggunakan data pasar dari saham seperti harga saham, volume transaksi saham, dan index pasar. Analisis ini dimulai dengan memperhatikan perubahan harga saham itu sendiri dari waktu ke waktu, analisis ini beranggapan bahwa harga suatu saham akan ditentukan oleh penawaran dan permintaan terhadap saham tersebut (Halim, 2005). Menurut (Tjipto dan Hendi, 2006) analisis teknikal ini merupakan salah satu metode yang digunakan untuk menilai saham, dimana dengan metode ini para analisis melakukan evaluasi saham berbasis pada data-data statistic yang dihasilkan dari aktivitas perdagangan saham, seperti harga saham dan volume transaksi. Dengan berbagai grafik yang ada serta pola-pola grafik yang terbentuk, analisis teknikal mencoba memprediksi arah pergerakan harga saham kedepan.

2.2.4 Perubahan Harga Saham

Dalam investasi ada pula resiko dari pemegang saham adalah menurunnya harga saham, hal ini dapat diatasi dengan cara menahan saham tersebut sampai keadaan pasar membaik. Pedomannya adalah :

1. Apabila nilai intristik (NI) saham > harga saham, disebut undervalue (harga saham terlalu rendah), artinya saham layak dibeli atau dipertahankan.

2. Apabila nilai intristik (NI) saham < harga saham, disebut overvalue (harga saham terlalu tinggi), artinya saham layak dijual atau dilepas.

3. Apabila nilai intristik (NI) saham = harga saham, disebut faif-value, artinya harga saham dinilai wajar atau dalam kondisi seimbang.

Faktor-faktor yang mempengaruhi harga saham adalah : 1. Laba per lembar saham (Earning per Share / EPS)

Seorang investor yang melakukan investasi pada sebuah perusahaan akan menerima laba atas saham yang dimilikinya, semakin tinggi laba per lembar saham (EPS) yang diberikan, perusahaan akan memberikan pengembalian yang cukup baik. Hal ini mendorong investor melakukan investasi yang lebih besar sehingga harga saham perusahaan meningkat.

2. Tingkat Bunga

Tingkat bunga dapat mempengaruhi harga saham dengan cara :

Mempengaruhi persaingan di pasar modal antara saham dan obligasi, apabila suku bunga naik maka investor akan menjual sahamnya untuk ditukar dengan obligasi. Hal ini akan menurunkan harga saham, hal ini juga akan terjadi apabila suku bunga mengalami penurunan. Mempengaruhi laba perusahaan. Hal ini terjadi karena bunga adalah biaya, semakin tinggi suku bunga maka semakin rendah laba perusahaan. Suku bunga juga mempengaruhi kegiatan ekonomi yang juga akan mempengaruhi laba perusahaan.

3. Jumlah kas Deviden yang diberikan.

Kebijakan pembagian deviden dibagi dua, yaitu sebagian dibagikan dalam bentuk deviden dan sebagian disisihkan sebagai laba ditahan. Peningkatan pembagian deviden merupakan salah satu cara untuk meningkatkan kepercayaan diri pemegang saham karena jumlah kas deviden yang besar adalah yang diinginkan oleh investor sehingga harga saham naik.

4. Jumlah laba yang diperoleh perusahaan

Pada umumnya investor melakukan investasi pada perusahaan yang mempunyai profit yang cukup baik karena memajukan prospek yang cerah sehingga investor tertarik untuk melakukan investasi yang akan mempengaruhi harga saham perusahaan.

Jika tingkat resiko dan proyeksi laba yang diharapkan perusahaan meningkat, maka akan berpengaruh terhadap harga saham perusahaan. Semakin tinggi resiko maka semakin tinggi pula tingkat pengembalian saham yang diterima.

2.3 Analisa Rasio Keuangan 2.3.1 Pengertian Rasio Keuangan

Rasio Keuangan merupakan alat analisis keuangan perusahaan untuk menilai kinerja suatu perusahaan berdasarkan perbandingan data keuangan yang terdapat pada pos laporan keuangan (neraca, laporan laba/rugi, laporan aliran kas). Rasio menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain.

Analisis rasio dapat digunakan untuk membimbing investor dan kreditor untuk membuat keputusan atau pertimbangan tentang pencapaian perusahaan dan prospek di masa datang. Salah satu cara pemrosesan dan penginterpretasian informasi akuntansi, yang dinyatakan dalam artian relatif maupun absolut untuk menjelaskan hubungan tertentu antara angka yang satu dengan angka yang lain dari suatu laporan keuangan.

Analisis rasio keuangan menggunakan data laporan keuangan yang telah ada sebagai dasar penilaiannya. Meskipun didasarkan pada data dan kondisi masa lalu, analisis rasio keuangan dimaksudkan untuk menilai risiko dan peluang di masa yang akan datang. Pengukuran dan hubungan satu pos dengan pos lain dalam laporan keuangan yang tampak dalam rasio-rasio keuangan dapat memberikan kesimpulan yang berarti dalam penentuan tingkat kesehatan keuangan suatu perusahaan.

2.3.2 Jenis – Jenis Rasio Keuangan

Berdasarkan sumber datanya, dari mana rasio itu dibuat, (Djarwanto,1984) membagi rasio menjadi 3 macam, yaitu :

1. Rasio-rasio neraca, yaitu rasio-rasio yang disusun dari data yang berasal dari neraca, misalnya : rasio lancar (current ratio), rasio cepat (quick ratio), rasio modal sendiri dengan total aktiva, dan sebagainya.

3. Rasio-rasio antar laporan, yaitu rasio-rasio yang disusun dari data yang berasal dari neraca dan laporan laba rugi, misalnya : Return On Investment (ROI), Return On Equity (ROE), dan sebagainya.

Dalam menganalisis dan menilai posisi keuangan dan potensi atas kemajuan perusahaan, faktor yang paling penting untuk diketahui oleh yang berkepentingan yaitu : 1. Rasio Likuiditas (Liquidity Ratio), bertujuan mengukur kemampuan suatu perusahaan

untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi atau saat ditagih. Perusahaan yang mampu untuk memenuhi kewajibannya disebut likuid, tapi jika perusahaan tidak dapat memenuhi kewajibannya disebut ilikuid (Hendra S.Raharjaputra, 2009)

Rasio likuiditas terdiri dari : a. Current Ratio

Current rasio menunjukkan kemampuan perusahaan dalam memenuhi utang atau kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimilikinya.

Rumus :

Current Ratio = x 100%

b. Cash Ratio

Cash ratio menunjukkan kemampuan perusahaan untuk membayar utang jangka pendek dengan kas dan surat berharga yang dapat segera diuangkan. Dalam cash ratio tidak terdapat standar likuiditas karena penilaiannya tergantung pada kebijakan manajemen.

Rumus :

Cash Ratio= x 100%

c. Quick Ratio

Quick ratio merupakan rasio antara aktiva lancar sesudah dikurangi persediaan dibagi dengan hutang lancar. Rasio ini menunjukkan besarnya alat likuid yang paling cepat bisa digunakan untuk melunasi hutang lancar. Karena rasio ini guna mengukur kemampuan perusahaan untuk memenuhi kewajibannya dengan mengurangkan persediaan yang dianggap kurang likuid karena membutuhkan proses yang cukup panjang. Persediaan dianggap aktiva lancar yang paling tidak lancar karena untuk menjadi uang tunai (kas) memerlukan dua langkah, yakni menjadi piutang terlebih dahulu sebelum menjadi kas.

Quick Ratio= x 100%

2. Rasio Solvabilitas

Rasio solvabilitas menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasikan, baik kewajiban jangka pendek maupun jangka panjang. Suatu perusahaan dikatakan “solvabel” apabila perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk membayar semua hutang – hutangnya, sebaliknya apabila jumlah aktiva tidak cukup untuk memenuhi hutangnya maka perusahaan tersebut dikatakan “insolvable”. Suatu perusahaan yang solvabel belum tentu likuid dan sebuah perusahaan yang insovabel belum tentu ilikuid. Dari definisi di atas dapat disimpulkan bahwa solvabilitas merupakan suatu alat untuk menunjukkan kemampuan suatu perusahaan untuk memenuhi segala kewajiban finansialnya, baik itu kewajiban jangka pendek, maupun kewajiban jangka panjang, walaupun sekiranya perusahaan tersebut akan dilikuidasi.

Dalam hubungan antara likuiditas dan solvabilitas ada empat kemungkinan yang dapat dialami oleh perusahaan, yaitu :

a. Perusahaan yang likuid tetapi insolvabel b. Perusahaan yang likuid dan solvabel c. Perusahaan yang solvabel tetapi ilikuid d. Perusahaan yang insolvabel dan ilikuid

Tingkat solvabilitas diukur dengan beberapa rasio, yaitu : a. Debt to Asset Ratio

Debt to Asset Ratio digunakan untuk mengukur jumlah persentase dari jumlah dana yang diberikan oleh kreditur berupa utang terhadap jumlah asset perusahaan.

Rumus :

Debt to Asset Ratio = x 100%

Debt to Equity Ratio digunakan untuk mengukur jumlah utang atau dana dari luar perusahaan terhadap modal sendiri.

Rumus :

Debt to Equity Ratio= x 100%

Makin kecil prosentase ratio ini berarti makin cepat perusahaan menjadi insolvabel. Tingkat solvabilitas dapat dipertinggi hanya dengan jalan penambahan modal sendiri dengan alternatif sebagai berikut :

1. Menambah aktiva tanpa menambah utang atau menambah aktiva relatif lebih besar daripada bertambahannya hutang.

2. Mengurangi hutang tanpa mengurangi aktiva atau

mengurangi hutang relatif besar daripada berkurangnya aktiva. c. Time Interest Earning

Time Interest Earning digunakan untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban membayar beban bunga dengan menggunakan laba operasi perusahaan (EBIT).

TIE = Laba Operasi Beban Bunga

3. Rasio Profitabilitas

Rasio profitabilitas digunakan untuk mengukur kemampuan para eksekutif perusahaan dalam menciptakan tingkat keuntungan yang baik dalam bentuk laba perusahaan maupun nilai ekonomis atas penjualan, asset bersih perusahaan maupun modal sendiri.(Hendra S. Raharjaputra, 2009). Rasio ini digunakan untuk mengetahui hasil akhir yang telah dicapai dari berbagai kebijakan dan keputusan yang telah diambil perusahaan dan dilakukan penilaian serta proyeksi terhadap perkembangan perusahaan.

Tingkat rasio profitabilitas dapat diukur dengan beberapa ratio, yaitu : a. Net Profit Margin

kemampuan perusahaan untuk mendapatkan laba yang tinggi. Hubungan antara laba bersih sesudah pajak dan penjualan bersih menunjukkan kemampuan manajemen dalam mengemudikan perusahaan secara cukup berhasil untuk menyisakan margin tertentu sebagai kompensasi yang wajar bagi pemilik yang telah menyediakan modalnya untuk suatu resiko. Hasil dari perhitungan mencerminkan keuntungan netto per rupiah penjualan. Para investor pasar modal perlu mengetahui kemampuan perusahaan untuk menghasilkan laba. Dengan mengetahui hal tersebut investor dapat menilai apakah perusahaan itu profitable atau tidak. Rumus :

Net Profit Margin = laba bersih setelah pajak x 100% Penjualan

b. Return on Asset

Return on Asset digunakan untuk mengukur pengembalian suatu aktiva dengan cara mengukur efisiensi perusahaan dalam memanfatkan seluruh sumber dananya, yang kadang-kadang disebut dengan hasil pengembalian atas investasi atau return on investment. Return On Assets menunjukkan seberapa banyak laba bersih yang bisa diperoleh dari seluruh kekayaan yang dimiliki perusahaan, karena itu dipergunakan angka laba setelah pajak dan rata-rata kekayaan perusahaan.

Rumus :

Return on Asset = laba bersih setelah pajak x 100% Total aktiva

c. Rate of Return

Rate of Return digunakan untuk membandingkan antara keuntungan netto sesudah pajak dengan jumlah modal sendiri untuk mengetahui kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi pemegang saham.

Rumus :

Rate of Return = x 100%

Teknologi sekarang sudah canggih, sehingga sekarang ini dalam mengolah data statistik cenderung diselesaikan dengan komputer melalui program-program statistik. Keberadaan program statistik semacam itu memberikan banyak manfaat dan keuntungan buat para peneliti, seperti pengerjaaan yang lebih singkat, akurasi hasil perhitungan yang tinggi dan sebagainya. Salah satu program untuk pengolahan data adalah SPSS. Sampai saat ini SPSS merupakan program statistik yang paling populer dan paling banyak dipakai di seluruh dunia. Para peneliti menggunakannya untuk berbagai keperluan seperti riset pasar maupun untuk menyelesaikan tugas penelitian seperti skripsi, tesis, disertasi, dan sebagainya.

SPSS pertama kali dibuat pada tahun 1968 oleh tiga orang mahasiswa dari Stanford University. Awalnya, SPSS merupakan kependekan dari Statistical Package for the Sosial Sciences karena program ini mula-mula dipakai untuk meneliti ilmu-ilmu sosial. Namun, seiring perkembangannya dari waktu ke waktu SPSS penggunaannya semakin luas untuk bidang ilmu seperti bisnis, pertanian, industri, ekonomi, psikologi dan lain-lain sehingga sampai sekarang kepanjangan SPSS adalah Statistical Product and Service Solution (Duwi Priyatno, 2008). Dalam penelitian saya SPSS sangat berguna sekali.

Namun sebelum dilakukan Uji Regresi linear berganda tersebut harus dilakukan uji normalitas kemudian dilanjutkan kedalam uji asumsi klasik yang terdiri dari autokorelasi, mulitkolinieritas, dan heteroskedastisitas. Uji asumsi klasik bertujuan agar nilai parameter penduga tidak biasa. Model regresi yang baik dalam melakukan peramalan adalah model dengan kesalahan peramalan yang seminimal mungkin.

a. Uji Normalitas Data

Dari tabel One-Sample Kolmogorov-Smirnov Test diperoleh angka probabilitas.

Nilai Sig. Atau signifikansi atau nilai probabilitas < 0.05 distribusi data adalah tidak normal Nilai Sig. Atau signifikansi atau nilai probabilitas ≥ 0.05 distribusi data adalah normal b. Uji Asumsi Klasik

1) Uji Autokorelasi

Autokorelasi adalah korelasi yang terjadi diantara anggota observasi yang terletak berderetan. Uji autokorelasi bertujuan untuk mengetahui ada atau tidaknya korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan yang lain pada model regresi. Jika terjadi korelasi, maka dinamakan ada problemautokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) karena ‘gangguan’ pada individu atau kelompok cenderung mempengaruhi ‘gangguan’ individu atau kelompok yang sama pada periode berikutnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2009). Untuk mendeteksi auto korelasi dapat dilakukan dengan uji Durbin Watson (DW) dengan ketentuan sebagai berikut :

a. 1.65 < DW < 2.35 maka tidak ada autokorelasi

b. 1.21 < DW < 1.65 atau 2.35 < DW < 2.79 maka tidak dapat disimpulkan c. DW < 1.21 atau DW > 2.79 maka terjadi autokorelasi

2) Uji Multikolinieritas

a. Nilai Tolerance harus lebih besar dari 0,1 atau;

b. Nilai Variance Infaltion Factor (VIF) lebih kecil dari 10

3) Uji Heteroskedastisitas

Dengan melihat grafik plot antara nilai variabel terikat dengan residual. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengidentifikasi telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas

c. Analisis Regresi Linier Berganda

Regresi bertujuan untuk menguji hubungan antara satu variabel dengan variabel lain. Varibel yang dipengaruhi disebut variabel tergantung atau dependen, sedangkan variabel yang mempengaruhi disebut variabel bebas atau variabel independen.

Y = α + β 1 X1 + β2 X2 + β 3 X3+ ℮

Di mana :

Y = Harga saham (variabel dependen) α = Konstanta

X1 = Rasio Likuiditas X2 = Rasio Solvabilitas X3 = Rasio profitabilitas e = Standar Erorr

d. Uji Simultan dengan F-test

kolom F) lebih besar dari F tabel. F tabel dihitung dengan cara df1 = k-1dan df2 = n – k, k adalah jumlah variabel dependen dan independen.

e. Uji Parsial dengan t-test

T-test ini bertujuan untuk mengetahui besarnya pengaruh masing – masing variabel independen secara individual (parsial) terhaddap variabel independen. Nilai uji t-test dapat dilihat dari p-value (pada kolom sig.) pada variabel masing – masing independen, jika p-value (pada kolom sig.) lebih kecil dari level of significant yang ditentukan atau t hitung ( kolom t) lebih besar dari t tabel (dihitung dari two-tailed α = 5% df – k, k merupakan jumlah variabel independen)

2.5 Kajian Penelitian Sejenis

Dalam penelitian ini, penulis memilih topik atau judul yang sama dari beberapa penulis di bawah ini :

1. Nama : Yolanda (21207200)

Judul : Pengaruh Earning Per Share (EPS), Dividen Payout Ratio (DPR),Return On Investment (ROI), dan Return On Equity (ROE) terhadap harga saham PT. GUDANG GARAM, Tbk. TAHUN 2002-2010

Abstrak :

Penelitian ini bertujuan menilai pengaruh dari beberapa variabel independen yang dipilih penulis yaitu EPS, DPR, ROI, dan ROE terhadap harga saham PT GUDANG GARAM, Tbk. tahun 2002-2010.

Dengan menggunakan alat analisis regresi linier berganda didapatkan hasil bahwa variabel-variabel independen tersebut secara serentak berpengaruh terhadap harga saham PT GUDANG GARAM, Tbk, sedangkan secara parsial EPS adalah variabel yang paling berpengaruh signifikan terhadap harga saham PT GUDANG GARAM, Tbk.

2. Nama : Harti Oktarina, 20208572

Judul : Pengaruh Return On Asset (ROA), Net Profit Margin (NPM) dan Earning Per Share (EPS) Terhadap Harga Saham Pada PT. INDOFOOD SUKSES MAKMUR TBK

Abstrak :

Setiap perusahaan selalu membutuhkan dana dalam membiayai kegiatan operasionalnya, dana tersebut dapat diperoleh dari beberapa sumber. Untuk perusahaan yang sudah go public dalam upaya menambah dana kegiatan operasionalnya dapat diperoleh melalui penjualan saham kepada para investor. Calon investor harus mengetahui kinerja serta prospek perusahaan yang menjual surat berharganya. Pada dasarnya investor mengukur kinerja perusahaan berdasarkan kemampuan perusahaan dalam mengelola sumber daya yang dimiliki untuk menghasilkan laba. Tujuan dari penelitian ini adalah untuk menentukan ROA,NPM, dan Laba Per Saham (EPS), dan untuk mengetahui pengaruh ROA, NPM,dan Laba Per Saham (EPS) pada PT. INDOFOOD SUKSES MAKMUR TBK,periode dari 2007 sampai 2009. Penelitian ini dilakukan dengan

menggunakan uji asumsi klasik, yang

terdiri dari 3 asumsi dasar, yaitu autokorelasi,multikoliniearitas, dan heteroskedastisitas. Setel ah itu uji regresi linier berganda, ujiF, dan uji t. Berdasarkan hasil uji

F (simultan), menunjukkan bahwa ROA, NPMdan EPS berpengaruh secara signifikan terhadap harga saham. Berdasarkan uji t(parsial), hanya NPM yang berpengaruh signifikan te rhadap harga saham.

BAB III

METODE PENELITIAN 3.1 Objek Penelitian

Surya Wonowidjojo atau dengan nama lainnya ( Tjoa Ing Hwie ). Gudang Garam ini merupakan pemimpin produksi rokok kretek. Perusahaan ini memiliki kompleks tembakau sebanyak 514 area di Kediri, Jawa Timur. Sebelum mendirikan perusahaan Gudang Garam ini, di saat umur beliau sekitar dua puluh tahun, Ing Hwie mendapat tawaran bekerja dari pamannya di pabrik rokok Cap 93 yang merupakan salah satu pabrik rokok terkenal di Jawa Timur pada saat itu. Berkat kerja keras dan kerajinan Ing Hwie mendapatkan promosi dan akhirnya menduduki posisi direktur di perusahaan rokok Cap 93.

Pada tahun 1956 Ing Hwie meninggalkan Cap 93. Lalu beliau membeli tanah di Kediri dan memulai produksi rokok sendiri. Diawali dengan rokok kretek dari kelobot dengan merk Inghwie. Setelah dua tahun berjalan Ing Hwie mengganti nama perusahaannya menjadi Pabrik Rokok Tjap Gudang Garam. PT. Gudang Garam Tbk tidak mendristribusikan secara langsung melainkan melalui PT. Surya Madistrindo yang kemudian disalurkan kepada pedagang eceran lalu ke konsumen. Melalui perjalanan dari tahun 1958 sampai sekarang, PT. Gudang Garam, Tbk mengalami banyak peningkatan dalam produksi rokoknya. Hal tersebut dapat dilihat dari perkembangan – perkembangannya yang akan penulis jelaskan sekilas tentang perusahaan Gudang Garam ini.

Dari awal didirikannya pada tahun 1958 tanah yang digunakan untuk berjalannya produksi yakni dengan menyewa tanah seluas 1000 m2 di Desa Semampir, Kediri, dengan

memproduksi Sigaret Kretek Linting (SKL) atau rokok klobot dan Sigaret Kretek Tangan (SKT) yang dipasarkan di Kota terdekat seperti Nganjuk, Kartosono, Solo, dan Blitar dengan harga rokok Rp 1 / bungkus. Pada tahun 1960 cabang produksi SKT dan SKL dibuka di Gurah, 13 km arah tenggara kota Kediri karena permintaan yang semakin meningkat. Pada tahun 1968 bulan September, areal pertama seluas 100 m2 dibeli dan dijadikan unit 1, dan di

tahun yang sama dibangun pula sebuah unit baru yang diberi nama unit 2. Pada tahun 1969 perusahaan Gudang Garam dari status industrinya sebagai home industry berubah menjadi firma lalu pada tahun 1971 statusnya berubah menjadi Perseroan Terbatas dan kemudian pada tahun 1990 perusahaan ini mencatatkan sahamnya di Bursa Efek Indonesia dan Bursa Efek Surabaya. Dan sampai sekarang perusahaan ini mengembangkan banyak jenis rokok seperti kretek mild dll. Sekarang areal Gudang Garam bertambah menjadi 208 hektar di wilayah kabupaten dan kota Kediri.

November 1971 didaftarkan di pengadilan Negeri Kediri dengan No. 31/1971 dan No. 32/1971 tanggal 26 Nop 1971, dan diumumkan dalam tambahan No. 586 pada Berita Negara No. 104 tanggal 28 Des 1971. Anggaran dasar perusahaan telah mengalami beberapa kali perubahan, terakhir dilakukan dengan akta notaris Dyah Ambarwaty Setyoso, SH tanggal 18 Desember 2008 No. 27 untuk memenuhi ketentuan Undang-Undang No. 40 tahun 2007 tentang Perseroan Terbatas. Adapun susunan pengurus dan pengawas per 30 Juni 2009, susunan Dewan Komisaris dan Direksi adalah sebagai berikut :

Komisaris :

Presiden Komisaris : Juni Setiawati Wonowidjojo Komisaris Independen : Yudiono Muktiwidjojo : Frank Willem Van Gelder : Hadi Soetirto

: Lucas Mulia Suhardja Direksi :

Presiden Direktur : Susilo Wonowidjojo : Heru Budiman : Edijanto

: Buntoro Turutan : Fajar Sumeru : Herry Susianto : Buana Susilo

3.2 Data / Variabel

3.3 Metode Pengumpulan Data

Dalam pengumpulan data dan informasi diperlukan untuk mendapatkan informasi, penulis menggunakan internet sebagai media pengumpulan data. Data yang diperoleh berupa data sekunder, antara lain : data perusahaan, laporan keuangan dan harga saham yang dapat dilihat melalui website BEI yakni www.idx.co.id , selain itu pengumpulan data dapat dilakukan dengan studi pustaka yaitu dengan mempelajari referensi dan materi yang didapat penulis selama mengikuti perkuliahan yang berkaitan dengan penelitian ini. Metode yang digunakan dalam penulisan ini adalah metode deskriptif kuantitatif, yaitu gambaran suatu keadaan yang dikumpulkan dan diklasifikasikan dalam bentuk angka, sehingga didapat informasi untuk menganalisis masalah yang diteliti.

3.4 Hipotesis

Pengujian hipotesis digunakan untuk mengetahui apakah ada pengaruh rasio likuiditas, solvabilitas, dan profitabilitas terhadap harga saham. Maka dalam pengujian hipotesisnya apabila hipotesis nol (Ho) ditolak maka hipotesis alternatif (Ha) diterima, begitu pula sebaliknya. Adapun hipotesis atau dugaan sementara atas penelitian yang akan dilakukan adalah :

Hipotesis yang digunakan dalam uji parsial :

Ho1 : Tidak terdapat pengaruh yang signifikan antara rasio likuiditas terhadap harga saham Ha1 : Terdapat pengaruh yang signifikan antara rasio likuiditas terhadap harga saham Ho2 : Tidak terdapat pengaruh yang signifikan antara rasio solvabilitas terhadap harga saham

Ha2 : Terdapat pengaruh yang signifikan antara rasio solvabilitas terhadap harga saham Ho3 : Tidak terdapat pengaruh yang signifikan antara rasio profitabilitas terhadap harga saham

Ha3 : Terdapat pengaruh yang signifikan antara rasio profitabilitas terhadap harga saham

Hipotesis yang digunakan dalam uji simultan :

Ha : Terdapat pengaruh signifikan antara rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas terhadap harga saham.

3.5 Alat Analisis yang digunakan

Dalam penelitian ini penulis menggunakan analisis deskriptif dan kuantitatif ( data yang berbentuk angka ) yang ditampilkan dalam bentuk tabel yang merupakan hasil dari perhitungan rasio.

Analisis Deskriptif 1. Uji Normalitas

2. Analisis Regresi Linier Berganda 3. Uji Simultan dengan f test

4. Uji Parsial dengan t test

Analisis Kuantitatif / Akuntansi yang digunakan berupa rasio keuangan 1. Rasio Likuiditas

Current Ratio = x 100%

Cash Ratio = x 100%

Quick Ratio = x 100%

2. Rasio Solvabilitas

Debt to Asset Ratio = x 100%

Debt to Equity Ratio = x 100%

Time Interest Earning = EBIT Beban Bunga

Net Profit Margin = laba bersih setelah pajak x 100% penjualan

Return on Asset = laba bersih setelah pajak x 100% Total aktiva

Rate of Return = x 100%

Alat Analisis Statistik

Alat analisis statistik yang dipergunakan adalah SPSS versi 17 untuk menguji apakah ada pengaruh dari rasio likuiditas, rasio solvabilitas dan rasio profitabilitas terhadap harga saham. Namun sebelum dilakukan Uji Regresi tersebut harus dilakukan uji normalitas kemudian dilanjutkan kedalam uji asumsi klasik yang terdiri dari autokorelasi, mulitkolinieritas, dan heteroskedastisitas. Uji asumsi klasik bertujuan agar nilai parameter penduga tidak biasa. Model regresi yang baik dalam melakukan peramalan adalah model dengan kesalahan peramalan yang seminimal mungkin.

a. Uji Normalitas Data

Uji normalitas dimaksudkan untuk memperlihatkan bahwa sampel diambil dari populasi yang terdistribusi normal. Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya memiliki distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal. Dalam penelitian ini normalitas data diuji dengan menggunakan uji kolmogorov-Smirnov test. Pengambilan kesimpulan bahwa data terdistribusi secara normal dapat diketahui dengan melihat signifikansi yang lebih besar dari 0,05.

Dari tabel One-Sample Kolmogorov-Smirnov Test diperoleh angka probabilitas.

Nilai Sig. Atau signifikansi atau nilai probabilitas < 0.05 distribusi data adalah tidak normal Nilai Sig. Atau signifikansi atau nilai probabilitas ≥ 0.05 distribusi data adalah normal

1) Uji Autokorelasi

Autokorelasi adalah korelasi yang terjadi diantara anggota observasi yang terletak berderetan. Uji autokorelasi bertujuan untuk mengetahui ada atau tidaknya korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan yang lain pada model regresi. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) karena ‘gangguan’ pada individu atau kelompok cenderung mempengaruhi ‘gangguan’ individu atau kelompok yang sama pada periode berikutnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2009). Untuk mendeteksi auto korelasi dapat dilakukan dengan uji Durbin Watson (DW) dengan ketentuan sebagai berikut :

a. 1.65 < DW < 2.35 maka tidak ada autokorelasi

b. 1.21 < DW < 1.65 atau 2.35 < DW < 2.79 maka tidak dapat disimpulkan c. DW < 1.21 atau DW > 2.79 maka terjadi autokorelasi

2) Uji Multikolinieritas

Menurut Ghozali (2005, hal 91), uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi atas variabel bebas (independen). Model regresi yang baik seharusnya bebas multikolinieritas atau tidak terjadi korelasi diantara variabel independen. Uji Multikolinieritas dapat dilihat dari :

a. Nilai Tolerance harus lebih besar dari 0,1 atau;

b. Nilai Variance Infaltion Factor (VIF) lebih kecil dari 10

3) Uji Heteroskedastisitas

jelas, serta titik-titik menyebar diatas dan dibawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas

c. Analisis Regresi Linier Berganda

Regresi bertujuan untuk menguji hubungan antara satu variabel dengan variabel lain. Varibel yang dipengaruhi disebut variabel tergantung atau dependen, sedangkan variabel yang mempengaruhi disebut variabel bebas atau variabel independen.

Y = α + β 1 X1 + β2 X2 + β 3 X3+ ℮

Di mana :

Y = Harga saham (variabel dependen) α = Konstanta

X1 = Rasio likuiditas X2 = Rasio Solvabilitas X3 = Rasio Profitabilitas e = Standar Erorr

d. Uji Simultan dengan F-test

e. Uji Parsial dengan t-test

T-test ini bertujuan untuk mengetahui besarnya pengaruh masing – masing variabel independen secara individual (parsial) terhaddap variabel independen. Nilai uji t-test dapat dilihat dari p-value (pada kolom sig.) pada variabel masing – masing independen, jika p-value (pada kolom sig.) lebih kecil dari level of significant yang ditentukan atau t hitung ( kolom t) lebih besar dari t tabel (dihitung dari two-tailed α = 5% df – k, k merupakan jumlah variabel independen)

BAB IV PEMBAHASAN 4.1 Data Perusahaan

4.1.1 Profil Perusahaan

Dalam penelitian ini saya menggunakan data sekunder yang diperoleh dariwww.idx.co.id dan berkunjung langsung ke Bursa Efek Indonesia. Data yang diperoleh berupa laporan keuangan periode 2004 sampai dengan 2011 dengan data per triwulan . Berikut adalah sejarah singkat PT. GUDANG GARAM, Tbk :

PT. Gudang Garam, Tbk (IDX:GGRM) merupakan sebuah perusahaan rokok paling popular di Indonesia. Perusahaan Gudang Garam didirikan pada tanggal 26 juni 1958 oleh Surya Wonowidjojo atau dengan nama lainnya ( Tjoa Ing Hwie ). Gudang Garam ini merupakan pemimpin produksi rokok kretek. Perusahaan ini memiliki kompleks tembakau sebanyak 514 area di Kediri, Jawa Timur. Sebelum mendirikan perusahaan Gudang Garam ini, di saat umur beliau sekitar dua puluh tahun, Ing Hwie mendapat tawaran bekerja dari pamannya di pabrik rokok Cap 93 yang merupakan salah satu pabrik rokok terkenal di Jawa Timur pada saat itu. Berkat kerja keras dan kerajinan Ing Hwie mendapatkan promosi dan akhirnya menduduki posisi direktur di perusahaan rokok Cap 93.

pedagang eceran lalu ke konsumen. Melalui perjalanan dari tahun 1958 sampai sekarang, PT. Gudang Garam, Tbk mengalami banyak peningkatan dalam produksi rokoknya. Hal tersebut dapat dilihat dari perkembangan – perkembangannya yang akan penulis jelaskan sekilas tentang perusahaan Gudang Garam ini.

Dari awal didirikannya pada tahun 1958 tanah yang digunakan untuk berjalannya produksi yakni dengan menyewa tanah seluas 1000 m2 di Desa Semampir, Kediri, dengan

memproduksi Sigaret Kretek Linting (SKL) atau rokok klobot dan Sigaret Kretek Tangan (SKT) yang dipasarkan di Kota terdekat seperti Nganjuk, Kartosono, Solo, dan Blitar dengan harga rokok Rp 1 / bungkus. Pada tahun 1960 cabang produksi SKT dan SKL dibuka di Gurah, 13 km arah tenggara kota Kediri karena permintaan yang semakin meningkat. Pada tahun 1968 bulan September, areal pertama seluas 100 m2 dibeli dan dijadikan unit 1, dan di

tahun yang sama dibangun pula sebuah unit baru yang diberi nama unit 2. Pada tahun 1969 perusahaan Gudang Garam dari status industrinya sebagai home industry berubah menjadi firma lalu pada tahun 1971 statusnya berubah menjadi Perseroan Terbatas dan kemudian pada tahun 1990 perusahaan ini mencatatkan sahamnya di Bursa Efek Indonesia dan Bursa Efek Surabaya. Dan sampai sekarang perusahaan ini mengembangkan banyak jenis rokok seperti kretek mild dll. Sekarang areal Gudang Garam bertambah menjadi 208 hektar di wilayah kabupaten dan kota Kediri.

4.1.2 Struktur Organisasi Komisaris :

Presiden Komisaris : Juni Setiawati Wonowidjojo Komisaris Independen : Yudiono Muktiwidjojo

: Frank Willem Van Gelder : Hadi Soetirto

: Lucas Mulia Suhardja Direksi :

Presiden Direktur : Susilo Wonowidjojo : Heru Budiman : Edijanto

4.2.1 Analisis Akuntansi 1. Rasio Likuiditas

Rasio ini digunakan untuk mengukur kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan yang harus segera dipenuhi.

Current Ratio = Aktiva Lancar x 100% Hutang Lancar

Cash Ratio = Kas + Surat Berharga x 100% Hutang lancar

Quick Ratio = Aktiva Lancar – Persediaan x 100% Hutang Lancar

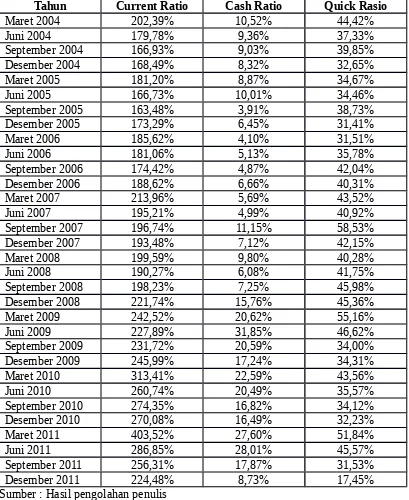

Current Ratio Maret 2004 = %

Keterangan : Current Ratio pada bulan maret 2004 adalah sebesar 202,39%. Maka pada saat perusahaan memiliki kewajiban Rp 1,- yang harus dibayarkan pada waktu kurang dari setahun, perusahaan mempunyai asset lancar sebesar Rp 2023,9.

Cash Ratio Maret 2004 =

Keterangan : Cash Ratio pada bulan maret 2004 sebesar 10,52%. Maka jika perusahaan harus membayar hutang jangka pendeknya sebesar Rp 1,-dengan kas dan surat berharga yang dimilikinya maka perusahaan memiliki kas dan surat berharga sebesar 105,2

Quick Ratio Maret 2004 =

Keterangan : Quick Ratio pada bulan maret 2004 sebesar 44,42%, maka perusahaan dapat memenuhi hutang lancarnya dalam sebesar Rp 1,- dengan menggunakan alat yang paling likuid sebesar 444,2.

Current Ratio Juni 2004 =

Cash Ratio Juni 2004 =

Quick Ratio Juni 2004 =

Tabel 4.1

Perhitungan Current Ratio, Cash Ratio, dan Quick Ratio PT. GUDANG GARAM Tbk

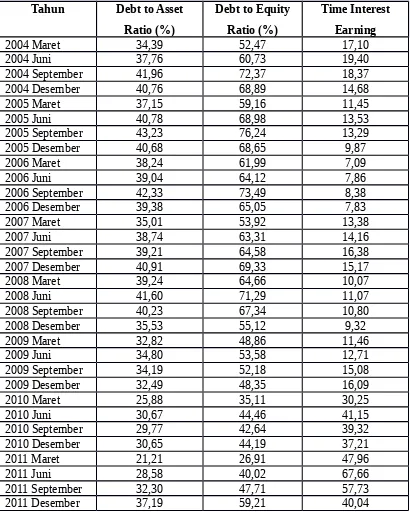

Rasio ini digunakan untuk menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi.

Total Aktiva

Debt to Equity Ratio = Total Hutang x 100% Modal Sendiri

Time Interest Earning = EBIT Beban Bunga

Debt to Asset Ratio maret 2004 = 6032074 x 100% = 34,39% 17539870

Keterangan : Debt to Asset Ratio pada maret 2004 sebesar 34,39% yang artinya perusahaan dapat memenuhi kewajiban atau hutangnya sebesar 34,39% dari aktiva yang dimiliki perusahaan apabila perusahaan dilikuidasi.

Debt to Equity Ratio maret 2004 = 6032074 x 100% = 52,46% 11495321

Keterangan : Debt to Equity Ratio pada bulan maret 2004 sebesar 52,46% yang artinya perusahaan dapat membayar hutangnya sebesar 52,46% dari modal yang dimiliki perusahaan apabila perusahaan dilikuidasi.

Time Interest Earning maret 2004 = 1227053 = 17,10 71768

Keterangan : Jadi perusahaan dapat membayar beban bunga sebesar 17,10% dengan laba kotor.

Debt to Asset Ratio juni 2004 = 6898215 x 100% = 37,76% 18270327

Debt to Equity Ratio Juni 2004 = 6898215 x 100% = 60,73% 11359464

Time Interest Earning Juni 2004 = 2404375 = 19,40

Tabel 4.2

Sumber : Hasil pengolahan penulis

3. Rasio Profitabilitas

Rasio profitabilitas digunakan untuk mengukur kemampuan perusahaan dalam menciptakan tingkat keuntungan yang baik dalam bentuk laba perusahaan maupun modal sendiri.

Net Profit Margin = Laba bersih setelah pajak x 100% Penjualan

Return on Asset = Laba bersih setelah pajak x 100% Total Aktiva

Rate of Return = Laba bersih setelah pajak x 100% Jumlah Modal Sendiri

Net Profit Margin maret 2004 = 524450 x 100% = 8,65% 6062177

Keterangan : Net Profit Margin pada bulan maret tahun 2004 sebesar 8,65%, artinya setiap penjualan senilai Rp 1000,-, maka akan menghasilkan laba sebesar Rp 86,5

Return on Asset maret 2004 = 524450 x 100% = 2,99% 17539870

Keterangan : Return on Asset pada bulan maret 2004 sebesar 2,99% artinya setiap Rp 1.000,-asset yang dioperasikan dapat menghasilkan laba bersih sebesar Rp 29,9

Rate of Return maret 2004 = 524450 x 100% = 4,56% 11495321

Keterangan : Rate of Return pada bulan maret 2004 sebesar 4,56% artinya setiap Rp 1.000,-modal yang dikeluarkan maka akan menghasilkan laba sebesar Rp 45,6

Net Profit Margin juni 2004 = 965820 x 100% = 8,09% 11942297

Return on Asset juni 2004 = 965820 x 100% = 5,29% 18270327

Rate of Return juni 2004 = 965820 x 100% = 8,50% 11359464

Perhitungan Net Profit Margin, Return on Asset, dan Rate of Return

BAB V PENUTUP 5.1 Kesimpulan

Berdasarkan uraian dan pembahasan bab – bab sebelumnya, maka dapat disimpulkan bahwa :

1. Berdasarkan pengujian dari bab sebelumnya, hasil pengujian secara parsial menunjukkan bahwa tidak terdapat pengaruh antara rasio likuiditas terhadap harga saham pada PT. Gudang Garam, Tbk

2. Berdasarkan pengujian dari bab sebelumnya, hasil pengujian secara parsial menunjukkan bahwa tidak terdapat pengaruh antara rasio solvabilitas terhadap harga saham pada PT. Gudang Garam, Tbk

3. Berdasarkan pengujian dari bab sebelumnya, hasil pengujian secara parsial menunjukkan bahwa tidak terdapat pengaruh antara rasio profitabilitas terhadap harga saham pada PT. Gudang Garam, Tbk

4. Hasil pengujian secara simultan atau bersama – sama menunjukkan bahwa rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas tidak berpengaruh secara signifikan terhadap harga saham.

5.2 Saran

Berdasarkan kesimpulan di atas, penulis memberikan beberapa saran yang dapat penulis berikan yang sekiranya dapat dijadikan sebagai masukan atau rekomendasi baik bagi perusahaan maupun bagi investor sebagai berikut :

1. Bagi perusahaan diharapkan agar mampu lebih meningkatkan sisi likuiditas, solvabilitas, dan profitabilitas perusahaan PT. Gudang Garam, Tbk