ANALISIS PENGARUH INFLASI, IHSG DAN JUMLAH UANG BEREDAR TERHADAP PERTUMBUHAN SUKUK KORPORASI PADA

PASAR MODAL SYARIAH DI INDONESIA

Rizka Hendriyani

Manajemen Keuangan Syariah UIN Sunan Kalijaga Yogyakarta

Abstract

Indonesia is one of the countries with the largest Muslim population in the world. This potential should be a big market for the banking industry or other Islamic financial institutions. One of the sharia financial industry that has developed long enough is the sharia capital market industry which has three kinds of products issued, namely sharia mutual funds, sharia shares, and Islamic bonds (sukuk). Corporate sukuk is one of the instruments in sharia capital market as an alternative financing for the company. However, the growth of corporate sukuk fairly quite slow when compared with sukuk that issued by states also bonds that issued by corporations or countries. One of the factors that influence the growth of corporate sukuk is macroeconomic. The purpose of this study is to analyze the effect of inflation, Indonesian Composite Index (IHSG) and money supply (M2) to the value of corporate sukuk using the model of Regression Analysis. The type of data taken time series from January 2014 to October 2015. The results of empirical studies have found that inflation doesn’t have a significant influence to the value of corporate sukuk, but in the other hand IHSG and M2 have significant influence to the value of corporate sukuk.

Keywords: Macroeconomic, Corporate Sukuk, Sharia Capital Market.

1. PENDAHULUAN

Pasar modal memiliki peran besar bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi sekaligus, fungsi ekonomi dan keuangan. Dengan adanya pasar modal diharapkan aktivitas perekonomian dapat meningkat karena pasar modal merupakan alternatif pendanaan bagi perusahaan-perusahaan sehingga perusahaan dapat beroperasi dengan skala yang lebih besar dan pada gilirannya akan meningkatkan pendapatan perusahaan dan kemakmuran masyarakat luas (Tjiptono dan Hendy, 2001: 2).

dapat berupa ijarah (sewa), mudharabah (bagi-hasil), musyarakah, atau yang lainnya (Nurul dan Mustafa, 2008: 140).

Indonesia yang merupakan negara muslim terbesar di dunia mempunyai pasar yang sangat besar bagi perkembangan pasar modal syariah khususnya sukuk. Sehingga apabila perusahaan menerbitkan sukuk maka perusahaan memiliki potensi pasar yang lebih luas karena mempunyai peluang mendapatkan investor muslim maupun konvensional. Dengan banyaknya jumlah sukuk yang diterbitkan perusahaan maka perusahaan dapat meningkatkan produktivitas dan memperluas usahanya yang berimbas pada peningkatan pendapatan perusahaan dan kemakmuran masyarakat luas, maka pertumbuhan ekonomi akan meningkat dan pasar industri keuangan syariah akan semakin besar karena efek dari peningkatan penerbitan sukuk.

Secara umum sukuktelah berkembang dengan baik di Indonesia. Pada tahun 2002, Dewan Syariah Nasional mengeluarkan fatwa No. 32/DSN-MUI/IX/2002 tentang obligasi syariah atau sukuk. Obligasi syariah atau sukuk adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan oleh emiten kepada pemegang obligasi syariah yang mewajibkan emiten untuk membayar pendapatan kepada pemegang obligasi syariah berupa bagi hasil/margin/fee, serta membayar kembali dana obligasi pada saat jatuh tempo.

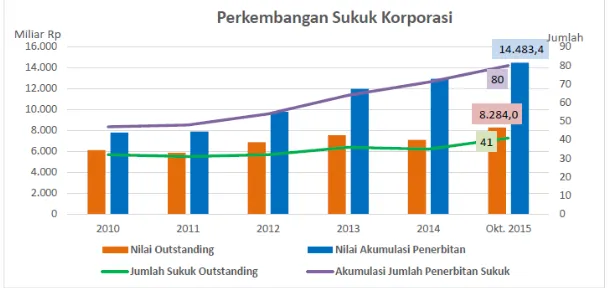

Pengembangan sukuktersebut didorong oleh inisiasi sektor swasta. Diawali penerbitan sukuk mudārabah pada tahun 2002 oleh Indosat dengan nilai 175 miliar. Pada akhir Desember 2010, telah mencapai 47 penerbit sukukdengan nilai emisi total 7.815 miliar. Hingga Oktober 2015 jumlah nilai emisi sukuk sudah mencapai 14.483,40 miliar dengan jumlah series sebanyak 80 sukuk.

Gambar 1.1. Perkembangan Sukuk Korporasi Tahun 2010-Okt 2015

Sumber: Statistik Pasar Modal OJK, 2017

dengan sukuk negara yang tumbuh cukup baik bahkan lebih baik dari Malaysia (Republika).

Kegiatan investasi yang merupakan bagian dari kegiatan perekonomian memerlukan iklim yang kondusif. Iklim investasi kondusif cenderung dikaitkan dengan perbaikan kondisi makroekonomi dalam negeri. Sehingga apabila kondisi makroekonomi baik maka akan berdampak pada kegiatan investasi menjadi positif (Antonio, Hafidhoh & Fauzi, 2013).

Pertumbuhan nilai sukuk terjadi bukan tanpa sebab. Dengan kata lain pertumbuhan sukuk ini ditentukan dan dipengaruhi oleh variabel-variabel makroekonomi. Banyak penelitian yang mengkaji kaitannya dengan stabilitas makroekonomi. Oleh karena itu penulis juga tertarik untuk meneliti dan menganalisis pengaruh indikator variabel makroekonomi yang terdiri dari Inflasi, IHSG, dan Jumlah Uang Beredar terhadap pertumbuhan sukuk korporasi.

2. LANDASAN TEORI 2.1. Sukuk

Istilah sukuk atau obligasi syariah sudah dikenal sejak abad pertengahan, dimana umat Islam menggunakannya dalam konteks perdagangan Internasional. Sukuk merupakan bentuk jamak dari kata sakk. Ia digunakan oleh para pedagang pada masa itu sebagai dokumen yang menunjukkan kewajiban finansial yang timbul dari usaha perdagangan dan aktivitas komersial lainnya (Mochammad, 2008: 342).

Sukuk dapat juga disebut sebagai obligasi syariah adalah surat berharga sebagai instrumen investasi yang diterbitkan berdasar suatu transaksi atau akad syariah yang melandasinya (underlying transaction), yang dapar berupa ijarah

(sewa), mudharabah (bagi-hasil), musyarakah, atau yang lain (Nurul dan Mustafa, 2007: 139).

2.2. Sukuk Korporasi

Sebagaimana definisi di atas, sukuk adalah surat bukti kepemilikan terhadap suatu aset/proyek tertentu. Sukuk tidak hanya digunakan oleh pemerintah sebagai salah satu cara mengurangi defisit APBN atau memperoleh dana untuk menyelesaikan suatu proyek. Sukuk juga digunakan oleh perusahaan atau korporasi sebagai salah satu bentuk pembiayaan dan diversifikasi portofolio aset korporasi atau untuk mencari dana dalam bentuk pasiva (Abdul, 2017: 196).

2.3. Inflasi

masyarakat yang meningkat, berlebihnya likuiditas di pasar yang memicu konsumsi atau bahkan spekulasi, sampai termasuk juga akibat adanya ketidaklancaran distribusi barang. Dengan kata lain, inflasi juga merupakan proses menurunnya nilai mata uang secara kontinu (Wikipedia).

Inflasi merupakan risiko yang paling ditakuti oleh pemegang obligasi/sukuk karena inflasi akan menurunkan ukuran bunga dan keuntungan sebagaimana yang ditetapkan di awal perjanjian. Turunnya nilai mata uang akan melibatkan pembeli kareena ia akan kehilangan uang sebanyak yang dibayarkan untuk membeli obligasi (Hulwati, 2006: 153).

2.4. Indeks Harga Saham Gabungan (IHSG)

Indeks saham adalah harga saham yang dinyatakan dalam angka indeks. Indeks saham digunakan untuk tujuan analisis dan menghindari dampak negatif dari penggunaan harga saham dalam rupiah. Sedangkan Indeks harga saham adalah indikator atau cerminan pergerakan harga saham. Indeks merupakan salah satu pedoman bagi investor untuk melakukan investasi di pasar modal, khususnya saham (Muhammad, 2006).

Jika IHSG rata-rata mengalami peningkatan, maka menggambarkan kondisi perekonomian Indonesia sedang membaik. Sedangkan penurunan nilai IHSG menggambarkan kondisi perekonomian sedang memburuk, meskipun terkadang teori tersebut tidak selalu pasti atau sama. (Basyariah, 2014).

2.5. Jumlah Uang Beredar (M2)

Uang beredar dapat didefinisikan dalam arti sempit (M1) dan dalam arti luas (M2). M1 meliputi uang kartal yang dipegang masyarakat dan uang giral (giro berdenominasi Rupiah), sedangkan M2 meliputi M1, uang kuasi (mencakup tabungan, simpanan berjangka dalam rupiah dan valas, serta giro dalam valuta asing), dan surat berharga yang diterbitkan oleh sistem moneter yang dimiliki sektor swasta domestik dengan sisa jangka waktu sampai dengan satu tahun (Bank Indonesia).

3. METODOLOGI

3.1. Jenis Penelitian dan Sumber Data

Jenis penelitian ini merupakan penelitian kuantitatif dimana data yang digunakan ialah data sekunder berupa data deret waktu bulanan (time series) dari bulan Januari 2014 sampai Oktober 2015. Data Jumlah Uang Beredar (M2) dan Inflasi diperoleh dari Badan Pusat Statistik (BPS), sedangkan IHSG diperoleh dari

Yahoo Finance. Dan data Jumlah Nilai Emisi Sukuk Korporasi didapat dari Otoritas Jasa Keuangan (OJK).

3.2. Metode Pengumpulan dan Analisis Data

Metode pengumpulan data dalam penelitian ini ialah berupa studi dokumentasi, dimana data-data diperoleh dari situs resmi yang dipublikasikan oleh Yahoo Finance, BPS dan OJK. Dalam penelitian ini metode analisis yang digunakan ialah metode kuantitatif. Penelitian ini menggunakan model Regresi Linear Berganda dan data-data pada penelitian ini akan diolah dengan menggunakan perangkat lunak (software) SPSS.

3.3. Operasional Variabel Penelitian

Di dalam penelitian ini terdapat tiga variabel independen, yaitu: Inflasi, IHSG dan Jumlah Uang Beredar (M2). Sedangkan variabel dependen dalam penelitian ini adalah pertumbuhan sukuk korporasi dimana dalam penelitian ini pertumbuhan sukuk korporasi dapat dilihat dari total keseluruhan jumlah nilai emisi sukuk korporasi di Indonesia.

3.4. Perumusan Model

Dalam analisa ini digunakan rumus regresi berganda sebagai berikut: Y = a + b1X1 + b2X2 + b3X3 + b4X4

Keterangan:

Y = Nilai Emisi Sukuk a = Kostanta

b1-b3 = Koefisien Regresi x1 = Inflasi

x2 = IHSG

x3 = M2 (Jumlah Uang Beredar)

4. ANALISA DAN PEMBAHASAN

4.1. Uji Asumsi Klasik 4.1.1.Uji Normalitas

Syarat dari suatu data dapat dikatakan terdistribusi normal adalah apabila nilai Assymp. Sig. lebih besar dari 0,05.

Tabel 1. Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 22

Normal Parametersa

Mean .0000000

Std. Deviation 2.10807897E2

Most Extreme Differences

Absolute .122

Positive .122

Negative -.111

Kolmogorov-Smirnov Z .570

Asymp. Sig. (2-tailed) .901

a. Test distribution is Normal.

Dari hasil pengujian statistik Kolmogorov-Smirnov dapat dilihat bahwa niali Assymp. Sig. (2-tailed) berada diatas 0,05. Maka dapat disimpulkan bahwa data pada penelitian terdistribusi normal.

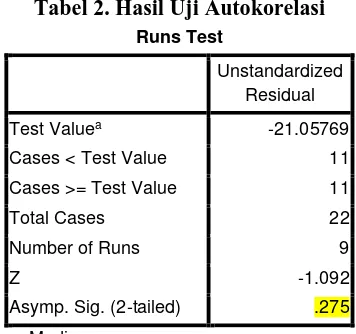

4.1.2.Uji Autokorelasi

Pengujian ini dilakukan dengan melihat nilai Assymp. Sig. yaitu harus lebih besar dari 0,05, maka kesimpulannya pada data tidak terjadi autokorelasi.

Tabel 2. Hasil Uji Autokorelasi

Runs Test

Unstandardized Residual

Test Valuea -21.05769

Cases < Test Value 11

Cases >= Test Value 11

Total Cases 22

Number of Runs 9

Z -1.092

Asymp. Sig. (2-tailed) .275

Dari hasil pengujian autokorelasi menggunakan Run test menunjukkan bahwa nilai Assymp. Sig. yang diperoleh berada di atas 0,05. Maka dapat disimpulkan bahwa pada data tidak terjadi autokorelasi.

4.1.3.Uji Multikolinearitas

Salah satu cara mendeteksi ada tidaknya multikolinearitas adalah dengan melihat nilai Tolerance dan VIF (Variance Inflation Factor). Syarat dari lulus uji multokolinearitas nilai Tolerance harus ≥ 0,10 dan nilai VIF harus ≤ 10.

Tabel 3. Hasil Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 3253.494 1156.097 2.814 .011

Inflasi 53.460 44.792 .066 1.194 .248 .886 1.128

Ihsg -.748 .155 -.268 -4.824 .000 .886 1.129

m2 .003 .000 .936 17.864 .000 .999 1.001

a. Dependent Variable: nilai_emisi

Dari uji multikolinearitas dapat dilihat bahwa nilai Tolerance semua variable > 0,10 dan nilai VIF semua variable < 10. Hal ini menunjukkan bahwa pada model regresi tidak terjadi multikolinearitas.

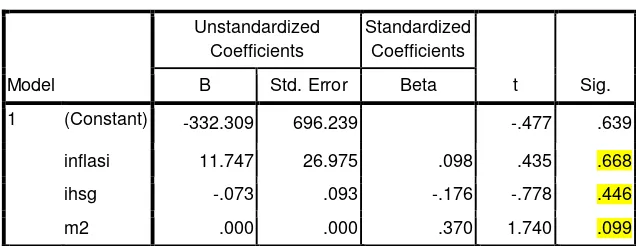

4.1.4.Uji Heteroskedastisitas

Model dikatakan bebas dari heteroskedastisitas jika t-hitung < t-tabel dengan tingkat signifikansi di atas 0,05.

Tabel 4. Hasil Uji Heteroskedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -332.309 696.239 -.477 .639

inflasi 11.747 26.975 .098 .435 .668

ihsg -.073 .093 -.176 -.778 .446

m2 .000 .000 .370 1.740 .099

Hasil dari pengujian heteroskedastisitas dengan uji glesjer menunjukkan bahwa nilai signifikansi semua variable independen berada di atas 0,05. Hal ini menunjukkan bahwa pada model regresi tidak terdapat heteroskedastisitas.

4.2.Uji Hipotesis 4.2.1.Uji F

Kriteria dari uji F adalah nilai F-hitung > F-tabel atau nilai probabilitas signifikansinya <0,05. Jika kriteria terpenuhi maka artinya semua variabel independen berpengaruh secara bersama-sama terhadap variabel dependen.

Tabel 6. Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1.797E7 3 5989722.836 115.528 .000a

Residual 933239.356 18 51846.631

Total 1.890E7 21

a. Predictors: (Constant), m2, inflasi, ihsg

b. Dependent Variable: nilai_emisi

Dari uji F yang dilakukan, dapat dilihat bahwa nilai F-hitung sebesar 115,528 dengan probabilitas 0,000. Karena probabilitasnya <0,05, maka dapat disimpulkan bahwa variabel independen secara bersama-sama berpengaruh terhadap variabel dependen.

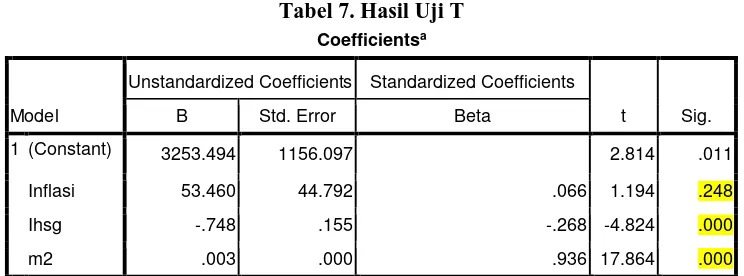

4.2.2.Uji T

Kriteria dari pengujian ini adalah t-hitung > t-tabel atau nilai signifikansinya <0,05. Jika kriteria terpenuhi maka artinya variabel independen berpengaruh secara individu terhadap variabel dependen.

Tabel 7. Hasil Uji T

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 3253.494 1156.097 2.814 .011

Inflasi 53.460 44.792 .066 1.194 .248

Ihsg -.748 .155 -.268 -4.824 .000

m2 .003 .000 .936 17.864 .000

Berdasarkan hasil pengujian secara parsial pengaruh inflasi terhadap nilai emisi sukuk diperoleh thitung sebesar 1,194 dengan signifikansi sebesar 0,248. Nilai signifikansi sebesar 0,248 tersebut lebih besar dari 0,05. Hal ini menunjukkan bahwa pada taraf signifikansi 5%, inflasi tidak mempunyai pengaruh yang signifikan terhadap nilai emisi sukuk. Dengan meningkatnya inflasi, tidak menjamin diikuti dengan meningkatnya nilai emisi sukuk.

Berdasarkan hasil pengujian secara parsial pengaruh IHSG terhadap nilai emisi sukuk diperoleh thitung sebesar -4,824 dengan signifikansi sebesar 0,000. Nilai signifikansi sebesar 0,000 tersebut lebih kecil dari 0,05. Hal ini menunjukkan bahwa pada taraf signifikansi 5% dan thitung memiliki nilai negatif, maka IHSG mempunyai pengaruh negatif dan signifikan terhadap nilai emisi sukuk. Dengan menurunnya IHSG, akan diikuti dengan meningkatnya nilai emisi sukuk.

Berdasarkan hasil pengujian secara parsial pengaruh jumlah uang beredar terhadap nilai emisi sukuk diperoleh thitung sebesar 17,864 dengan signifikansi sebesar 0,000. Nilai signifikansi sebesar 0,000 tersebut lebih kecil dari 0,05. Hal ini menunjukkan bahwa pada taraf signifikansi 5%, jumlah uang beredar mempunyai pengaruh yang positif signifikan terhadap nilai emisi sukuk. Dengan meningkatnya jumlah uang beredar, akan diikuti dengan meningkatnya nilai emisi sukuk.

5. KESIMPULAN

Penelitian ini mencoba untuk menganalisa seberapa besar pengaruh variabel makroekonomi terhadap nilai emisi sukuk korporasi. Variabel makroekonomi yang digunakan dalam penelitian ini adalah Inflasi, IHSG, dan Jumlah Uang Beredar. Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan di atas, maka dapat diambil kesimpulan sebagai berikut :

1. Inflasi tidak mempunyai pengaruh yang signifikan terhadap nilai emisi sukuk. Dengan meningkatnya inflasi, tidak menjamin diikuti dengan meningkatnya nilai emisi sukuk. Begitujuga sebaliknya, turunnya inflasi juga tidak menjamin turunnya nilai emisi sukuk.

2. IHSG mempunyai pengaruh negatif dan signifikan terhadap nilai emisi sukuk. Hal ini menunjukan bahwa IHSG berbanding terbalik dengan nilai emisi sukuk. ketika IHSG naik maka nilai emisi sukuk turun, begitu juga sebaliknya dengan menurunnya IHSG, akan diikuti dengan meningkatnya nilai emisi sukuk.

DAFTAR PUSTAKA Referensi Buku:

Darmaji, Tjiptono & Handy M., Fakhruddin. (2008). Pasar Modal di Indonesia: Pendekatan Tanya Jawab, ed.2, Jakarta: Salemba Empat.

Hartono, Jogiyanto. (2014). Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE.

Huda, Nurul dan Nasution, Edwin, Mustafa. (2008). Investasi Pada Pasar Modal Syariah. Jakarta: Kencana

Hulwati. (2006). Ekonomi Islam: Teori dan Praktiknya dalam Perdagangan Obligasi Syariah di Pasar Modal Indonesia dan Malaysia, Jakarta: Ciputat Press Group.

Indriantoro, N., & Supomo, B. (2002). Metodologi Penelitian Bisnis Untuk Akuntansi Dan Manajemen. Yogyakarta: BPFE.

Najib, Mochammad. (2008). Investasi Syariah: Implementasi Konsep pada Kenyataan Empirik. Yogyakarta: Kreasi Wacana.

Pohan, Aulia. (2008). Potret Kebijakan Moneter Indonesia. Jakarta: PT Raja Grafindo Persada.

Qoyum, Abdul. (2017). Lembaga Keuangan Islam di Indonesia. Yogyakarta: Elmatera.

Samsul, Mohamad. (2006). Pasar Modal Dan Manajemen Portofolio. Jakarta: Erlangga.

Sartono, Agus. (2008) Manajemen Keuangan: Teori dan Aplikasi, Yogyakarta: BPFE.

Tandelilin, E. (2007). Analisis Investasi dan Manajemen Portofolio, Edisi Pertama, Cetakan Kedua, Yogyakarta: BPFE.

Zulganef. (2008). Metode Penelitian Sosial dan Bisnis. Yogyakarta: Graha Ilmu.

Skripsi, Tesis dan Penelitian:

Antonio, Muhammad Syafii, Hafidhoh, Hilman Fauzi. 2013. Volatilitas Pasar Modal Syariah Dan Indikator Makroekonomi: Studi Banding Malaysia dan Indonesia. “Jurnal Liquidity Vol. 2. No. 1

Basyariah, Nuhbatul. 2014. Analisis Interaksi Antara Nilai Emisi Sukuk Dengan Nilai Emisi Obligasi, Nilai Emisi Saham, Bi-Rate, IHSG, dan Inflasi Di Indonesia 2010–2013. Thesis.Yogyakarta: Universitas Gajah Mada.

Pramana, Aldo. 2010. “Pengaruh Visibilitas Obligasi, Perbedaan Opini, Dan Asimetri Informasi Terhadap Likuiditas Obligasi Yang Terdaftar di Bursa

Efek Indonesia,”. Skripsi. Fakultas Ekonomi Negeri Semarang.

Ritongga, Habibulloh. 2013. “Pengaruh Tingkat Inflasi, Rating, Yield, Tenor, Size dan Tingkat Bagi Hasil Deposito GDP Terhadap Permintaan Ṣukūk Korporasi Pada Pasar Modal Syariah”. Skripsi. Fakultas Syari’ah Dan Hukum Universitas Islam Negeri Sunan Kalijaga Yogyakarta.

Syaifudin, Akhmad. 2015. Pengaruh Price, Rating, Yield, SBIS dan GDP Terhadap Permintaan Ṣukūk Korporasi Pada Pasar Modal di Indonesia. Skripsi. Fakultas Syari’ah Dan Hukum Universitas Islam Negeri Sunan Kalijaga Yogyakarta.

Silalahi, Esli “Determinan Volume Perdagangan Obligasi: Studi Pada Obligasi Yang Telah Terdaftar Dan Diperdagangkan di Pasar Obligasi Indonesia Periode Tahun 2003-2006.”

Sunarsih, “Manfaat dan Kelebihan Surat Utang Negara Syariah Atas Obligasi Konvensional Berbasis Bunga,” Jurnal EKBISI, Vol. 2, No.2, 2008.

Triwibowo, Auliya Nur. 2017. “Pengaruh Faktor Makroekonomi Terhadap Nilai

Emisi Sukuk Korporasi di Indonesia Tahun 2007:1-2016:4”. Skiripsi. Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Sunan Kalijaga Yogyakarta.

Widianti, Ina Listya. 2015. Pengaruh Faktor Makro Ekonomi terhadap Pertumbuhan Sukuk Korporasi di Indonesia (Periode 2011-2015). Skripsi. Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah, Jakarta,.

Wafa’, Muhammad Agus Khairul, “Analisis Faktor-Faktor Yang Mempengaruhi

Tingkat Permintaan Sukuk Riteil-I,” Jurnal La_Riba Vol.4, No.2. 2010.

Website:

Fuji Pratiwi, “Ini Penyebab Sukuk Korporasi Kurang Diminati”,

http://www.republika.co.id/ diakses 11 Desember 2017 pukul 19.11

https://dsnmui.or.id/ Fatwa DSN-MUI Nomor 32/DN-MUI/IX/2002, tentang

obligasi syariah (sukuk).

www.ojk.go.id/