ANALISIS PENGARUH BANK-SPECIFIC DAN MACROECONOMIC

INDICATOR TERHADAP PROFITABILITAS PERBANKAN SYARIAH DI

INDONESIA

SKRIPSI

Diajukan sebagai Salah Satu Syarat untuk Mencapai Gelar Sarjana Pada Program Studi S1 Jurusan Manajemen Fakultas Ekonomi Universitas Andalas

Diajukan Oleh :

ALBAR NAMURATA ARARIAN TOBING 1310522021

PROGRAM STUDI S1 JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS ANDALAS PADANG

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT, yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi dengan judulPengaruh Analisis Pengaruh Bank-Specific dan Macroeconomic Indicator Terhadap Profitabilitas Perbankan Syariah Di Indonesia. Penulisan skripsi ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Manajemen pada Fakultas Ekonomi Universitas Andalas.

Saya menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak, dari tahap awal sampai pada tahap akhir penyusunan skripsi ini, sangatlah sulit bagi saya untuk menyelesaikan skripsi ini. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada berbagai pihak yang telah membantu penyelesaian skripsi:

1. Bapak/Ibu Dr. Harif Amali Rivai, S.E, M.Si, selaku Dekan Fakultas Ekonomi Universitas Andalas yang telah memberikan dukungan kepada saya menempuh pendidikan di Fakultas Ekonomi Universitas Andalas;

2. Bapak/Ibu selaku Ketua Jurusan Manajemen dan Bapak/Ibu Dr. Verinita, SE, M.Siselaku Sekretaris Jurusan Manajemen yang telah menfasilitasi dari tahap penulisan proposal hingga pelaksanaan seminar hasil;

3. Bapak/IbuHendra Lukito, SE, MM.PhD, selaku Kepala Program Studi S1 Jurusan Manajemen yang telah menfasilitasi dari tahap penulisan proposal hingga pelaksanaan seminar hasil;

4. Bapak Mohammad Fany Alfarisi, S.E, MS. Fin selaku dosen pembimbing yang telah menyediakan waktu, tenaga, dan pikiran untuk mengarahkan saya dalam penyusunan skripsi ini;

6. Orang tua dan keluarga saya yang telah memberikan bantuan dukungan material dan moral; dan

7. Rekan-rekan seangkatan, sahabat, dan semua pihak yang telah banyak membantu saya dalam menyelesaikan skripsi ini.

Akhir kata, penulis berharap Allah SWT berkenan membalas segala kebaikan semua pihak yang telah membantu penyelesaian skripsi. Penulis terbuka terhadap kritik dan saran demi penyempurnaan skripsi ini. Semoga skripsi ini memberi manfaat bagi pengembangan ilmu.

DAFTAR ISI

HALAMAN JUDUL

DAFTAR ISI...….i

DAFTAR TABEL………...v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN... vii

BAB I. PENDAHULUAN 1.1Latar Belakang ...….1

1.2Rumusan Masalah ...5

1.3Tujuan Penelitian ...5

1.4Manfaat Penelitian ...6

1.5Sistematika Penulisan ...7

BAB II. TINJAUAN LITERATUR 2.1 Landasan Teori...8

2.1.1 Perbankan ...8

2.1.2 Azaz, Fungsi, dan Tujuan Perbankan…………..………...9

2.1.3Prinsip Bank……….………...9

2.1.4 Jenis Bank………..10

2.1.5 Perbankan Konvensional…..……….13

2.1.6 Perbankan Syariah……….16

2.1.7 Profitabilitas…….………...……..23

2.1.9 Bank Spesific Indicator……….………27

2.1.10 Macroeconomic Indicator………..….29

2.2 Tujuan Penelitian Terdahulu...………..…….30

2.3 Pengembangan Hipotesis ...……….……….………...35

2.4 KerangkaPemikiran……….………...……..…...38

BAB III. METODE PENELITIAN 3.1 Desain Penelitian………...39 3.2 JenisPenelitian………...40

3.3Populasi dan Sampel………...40

3.4 Jenisdan Sumber Data………..………40

3.5 Metode Pengumpulan Data ...40

3.6 Operasionalisasi Variabel ...41

3.7 Teknik Analisa Data ...43

3.7.1 Analisis LinearBerganda………..40

3.7.2 Analisis Statistik Deskriptif………..41

3.7.3 Uji Asumsi Klasik……….42 3.7.3.1 Uji Normalitas………43

3.7.3.2 Uji Autokorelasi……….43

3.7.3.3 Uji Heteroskedastisitas………...45

3.7.3.4 Uji Multikolinearitas………..…45

3.7.4 Uji Hipotesis…..….………...44

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Data………..………52

4.2 Hasil Analisis Data………...53

4.2.1 Analisis Regresi Linier Berganda…….……….61

4.2.2HasilAnalisis Statistik Deskriptif………..53

4.2.3 Hasil Uji Asumsi Klasik………....56

4.2.3.1 Uji Normalitas……….58

4.2.3.2 Uji Autokorelasi………..60

4.2.3.3 Uji Heterokedastisitas……….…………61

4.2.3.4 UjiMultikolinearitas………...62

4.2.4 Hasil Uji Hipotesis ………...…63

4.2.4.1 Uji Koefisien Determinasi (R2)………...62

4.2.4.2 Uji Koefisien Regresi Secara Simultan (Uji F)………...65

4.2.4.3 Uji Koefisien Regresi Secara Parsial (Uji t)………...65

4.3 Pembahasan ...81

4.3.1 Pengaruh Asset Management Terhadap ROA…...81

4.3.2 Pengaruh Likuiditas dengan ROA………82

4.3.3 Pengaruh asset quality (loan/total asset) terhadap ROA……....82

4.3.4 Pengaruh asset management terhadap ROE………..83

4.3.5 Hubungan Antara Size dan ROE……….…...84

4.3.6Hubungan antara GDP dengan ROE……….85

BAB V. PENUTUP 5.1 Kesimpulan...87

5.2 Keterbatasan Penelitian ...88

5.4Saran...89

DAFTAR PUSTAKA………....90

DAFTAR TABEL

2.1 Ringkasan Peneltian Terdahulu...32

3.1 Operasionalisasi Variabel ...38

4.1 Daftar Sampel Perusahaan ...48

4.2 Hasil Analisis Regresi Variabel Independen Terhadap Variabel DependenROA………...49

4.3 Hasil Analisis Regresi Variabel Independen Terhadap Variabel Dependen ROE………..52

4.4 Hasil Uji Statistik Deskriptif Variabel Dependen ROA………..55

4.5 Hasil Uji Statistik Deskriptif Variabel Dependen ROE………...57

4.6Hasil Uji Autokorelasi Variabel Dependen ROA………60

4.7 Hasil Uji Autokorelasi Variabel Dependen ROE………...61

4.8Hasil Uji Heterokedastisitas Variabel Dependen ROA…..……….62

4.9 Hasil Uji Heterokedastisitas Variabel Dependen ROE………....62

4.10Hasil Uji Gejala Multikolinearitas……….63

4.11 Hasil Koefisien Determinasi R2Vareiabel Dependen ROA……….64

4.12 Hasil Koefisien Determinasi R2Vareiabel Dependen ROE………..64

4.13 HasilPengujian f statistic Variabel Dependen ROA……….65

4.14 Hasil Pengujian f statistic Variabel Dependen ROE……….66

4.15Hasil Pengujian t Statistik Variabel ROA……….66

DAFTAR GAMBAR

Halaman

2.1 Kerangka Pemikiran...35

4.1Hasil Uji Normalitas Variabel Dependen ROA………….………..…59

DAFTAR LAMPIRAN

Lampiran 1 : Data SampelPerusahaan………..83

Lampiran 2 : Data Variabel………...85

BAB I

PENDAHULUAN 1.1 Latar Belakang

Sejatinya aktivitas perbankan telah mulai diaplikasikan oleh masyarakat

dunia sejak tahun 2000 SM dimana ketika itu kerajaan romawi mewajibkan

masyarakatnya menukarkan mata uang romawi yang mana dijadikan sebagai mata

uang seluruh wilayah romawi dan konstantinopel. Pertukaran ini dilakukan pada

sebuah bangunan yang kemudian hari dikenal dengan istilah Greek Temple. Peran

bank semakin meluas dan vital ketika dunia memasuki era ekspansi global, saat

itu peran bank tidak hanya sebatas tempat pertukaran uang, namun juga berperan

bahkan hingga unusr-unsur vital lain seperti penerbitan uang dan pembiayaan

perang (Lucifer, 2007).

Setelah selesai masa ekspansi lalu melewati era revolusi industri, dunia

memasuki masa modern dimana pada masa ini peran dan fungsi bank semakin

luas dan vital. Jika pada era sebelumnya peran bank hanya terasa penting oleh

pemerintah, kerajaan, atau sekelompok besar masyarakat, maka pada era ini bank

bahkan mampu menyasar hingga unsur terkecil dalam struktur masyarakat yaitu

individu. Uraian diatas sebenarnya mencoba menjelaskan bahwa keluasan peran

perbankan seiring sejalan dengan meningkatnya kebutuhan masyarakat dengan

Ketika perbankan telah sedemikian dalam masuk kedalam struktur

kehidupan masyarakat, maka ketika itu perbankan mampu mempengaruhi kondisi

sebuah negara dan pemerintahan baik dari sisi kondusifitas dan stabilitasnya

melalui sistem keuangan. Namun ketergantungan ini tidak terjadi satu arah,

masyarakat dan individu mampu pula mengganggu kondusifitas bank melalui

perilaku pembayaran, pendapatan dan lain sebagainya. Demikian halnya dengan

negara yang mampu mempengaruhi kondusifitas bank melalui regulasi atau

perekonomian secara keseluruhan, satu hal yang pasti dari hubungan mutualisme

ini adalah eksistensi bank sebagai penyedia jasa keuangan dan lalu lintas

pembayaran sangat perlu diperhatikan, karena segala perilaku baik masyarakat

secara keseluruhan ataupun parsial dan negara yang dapat mengganggu

kondusifitas dan stabilitas perbankan akan sangat berpengaruh pada

perekonomian melalui sistem keuangan.

Dalam sebuah perekonomian, institusi keuangan memegang peranan

penting dalam aktivitas finansial yang mana keseluruhannya mencakup

mekanisme pembayaran, persoalan yang menyangkut pasar dan instrumen

keuangan, memastikan transparansi didalam pasar keuangan, peran fungsional

seperti manajemen dan transfer risiko serta perilaku permintaan dan penawaran

dalam pasar keuangan (Masood dan Ashraf, 2012). Didalam sebuah negara bank

hadir menjadi sebuah entitas yang memegang peran besar sebagai financial

sebuah krisis, oleh karena itu profitabilitas bank sebagai nyawa dari eksistensinya

sangat berkontribusi pada stabilitas sistem keuangan. Oleh karena itu memahami

faktor-faktor yang mempengaruhi profitabilitas bank sangat penting.

Secara konvensional perbankan mengelola sistemnya menggunakan

bunga. Bunga dalam hal ini dijadikan sebagai harga, baik unutk produk simpanan

seperti tabungan dan produk pinjaman sebagai mana yang dikemukakan oleh

Martono (2002). Lebih jelas Kasmir (2002) mengemukakan bahwa bunga bank

dapat diartikan sebagai balas jasa yang diberikan oleh bank yang berdasarkan

prinsip Konvensional kepada nasabah yang membeli atau menjual produknya.

Bunga juga dapat diartikan sebagai harga yang harus dibayar kepada nasabah

(yang memiliki simpanan) dengan yang harus dibayar oleh nasabah kepada bank

(nasabah yang memperoleh pinjaman). Praktik bank secara konvensional ini

sebenarnya telah lama dipraktikkan oleh masyarakat dunia jauh sebelum

berdirinya perbankan pertama didunia.

Islam sebagai agama dengan usia 1406 tahun dan sebagai agama dengan

penganut paling banyak didunia melarang praktik bank secara konvensional ini

dengan menyebutnya sebagai riba. Sebagaimana termaktub dalam Al-quran surah

Ali-Imran ayat 130 “hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda dan bertakwalah kamu kepada allah supaya kamu

yang tidak menggunakan sistem konvensional melainkan menerapkan sistem bagi

hasil.

Adanya perbankan syariah membuat adanya dua sistem perbankan yang

terdikotomi baik secara defenitif dan interpretatif dalam mainstream lembaga

penyedia jasa keuangan dan lalu lintas pembayaran. Kedua perbankan ini tentunya

memiliki tujuan sama yaitu menghasilkan profit yang tinggi pada return on

investment. Tujuan ini tidak hanya ditujukan bagi pemilik perusahaan, namun juga kepada depositor. secara global baik perbankan konvensional maupun perbankan

syariah tentunya beroperasi pada sebuah negara yang sama, melayani kelompok

masyarakat yang sama, terdampak pada regulasi pemerintah yang sama serta

terpengaruh dan dipegaruhi kondisi perekonomian yang sama. Namun karena

memiliki sistem yang berbeda secara mutlak, maka akan terjadi pula perbedaan

eksistensi antara perbankan syariah dan perbankan konvensional yang pada

penelitian ini ditelaah melalui profitabilitas masing masing perbankan.

Dengan pertimbangan sebagaimana telah diuraikan diatas, maka penelitian

ini mengangkat judul “PENGARUH BANK

SPECIFICANDMACROECONOMIC INDICATOR TERHADAP

1.2 Rumusan Masalah

Sebagaimana dijelaskan pada latar belakang bahwa terdapat faktor-faktor

yang mempengaruhi profitabilitas perbankan. Saat ini di Indonesia terdapat dua

jenis perbankan yaitu perbankan konvensional dan perbankan syariah. Perbankan

konvensional maupun perbankan syariah sebenarnya secara simultan dipengaruhi

olah faktor-faktor tersebut. Namun perbedaan sistem antara kedua perbankan

tersebut membedakan sejauh mana faktor-faktor itu mempengaruhi perbankan

yang dalam penelitian ini pembahasan dikhususkan kepada perbankan syariah.

Dengan menganalisis profitabilitas perbankan syariah sebagai instrumen

pengukur kondusifitas dan stabilitas perbankan syariah. Maka disimpulkan

rumusan masalah sebagai berikut :

1. Bagaimana pengaruh bank specificindicator terhadap nilai ROA dan

ROE perbankan syariah di Indonesia?

2. Bagaimana pengaruh macroeconomic indicator terhadap nilai ROA dan

ROE perbankan syariah di Indonesia?

1.3 Tujuan Penelitian

1. Untuk mengetahui pengaruh bank specific indicator terhadap nilai ROA

dan ROE perbankan syariah di Indonesia.

2. Untuk mengetahui pengaruh macroeconomic indicator terhadap nilai ROA

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat berkontribusi bagi pihak-pihak yang

berkepentingan, diantaranya :

1. Bagi Dunia Perbankan

Penelitian ini diharapkan dapat memberikan masukan yang

berguna bagi dunia perbankan khususnya perbankan syariah mengenai

pengaruh bank specific indicatordan macroeconomic indicator terhadap

kinerja perbankan syariah di Indonesia.

2. Bagi Ilmu Pengetahuan

Penelitian ini diharapkan dapat memberikan kontribusi pada ilmu

pengetahuan dalam hal menambah literatur mengenai pengaruh bank

specific indicator dan macroeconomic indicator terhadap kinerja perbankan syariah di Indonesia.

1.5 Sistematika Penulisan

Sistematika penulisan penelitian ini adalah sebagai berikut :

BAB I Pendahuluan

Berisi penjelasan mengenai latar belakang masalah,

rumusan masalah, tujuan dan kegunaan penelitian, serta

BAB II Tinjauan Literatur

Berisi penjelasan mengenai konsep dan teori yang menjadi

dasar acuan penelitian serta penelitian-penelitian terdahulu

yang berhungan dengan pokok bahasan.

BAB III Metode Penelitian

Berisi penjelasan mengenai variabel penelitian dan definisi

operasional variabel, populasi dan sampel, jenis dan sumber

data, metode pengumpulan data, serta metode analisis.

BAB IV Hasil Dan Analisis

Berisi penjelasan mengenai deskripsi objek penelitian,

analisis data, dan interpretasi hasil.

BAB V Penutup

Berisi penjelasan mengenai simpulan, keterbatasan, dan

BAB II

TINJAUAN LITERATUR

2.1 Landasan Teori

Dalam penelitian ini terdapat beberapa teori yang akan dibahas yaitu teori

mengenai perbankan, profitabilitas,bank specific indicator dan macroeconomic

indicator. Berikut penjelasan dari masing-masing teori dalam penelitian ini :

2.1.1 Perbankan

Perbankan adalah segala sesuatu yang menyangkut tentang bank,

mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan. Dewasa ini banyak terdapat literatur yang memberikan

pengertian atau definisi tentang Bank, antara lain:

“Bank dapat didefinisikan sebagai badan usaha yang kegiatan utamanya adalah menerima simpanan dari masyarakat dan atau dari pihak lainnya, kemudian

mengalokasikan kembali untuk memperoleh keuntungan serta menyediakan jasa

jasa dalam lalu lintas pembayaran (Dahlan : 1999)”.

Sedangkan menurut Undang-undang No. 7 Tahun 1992 tentang Perbankan

menyalurkannya kepada masyarakat dalam bentuk kredit dan / atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

2.1.2 Asas, Fungsi dan Tujuan Perbankan

Lembaga keuangan bank sangat penting peranannya dalam pembangunan

ekonomi seuatu negara. Hal ini disebabkan karena lembaga keuangan bank

mempunyai fungsi, asas, dan tujuan yang sangat mendukung terhadap

pembangunan ekonomi suatu negara. Berikut adalah fungsi, asas, dan tujuan

Menurut Pasal 2, 3, dan 4 UU No. 7 Tahun 1992 tentang perbankan dinyatakan

bahwa :

a. Asas : Perbankan berasaskan demokrasi ekonomi dengan menggunakan

prinsip kehati-hatian.

b. Fungsi : Fungsi utama perbankan adalah sebagai penghimpun dana dan

penyalur dana masyarakat

C. Tujuan : Perbankan Indonesia bertujuan menunjang pelaksanaan

pembangunan nasional dalam rangka meningkatkan pemerataan,

pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan rakyat

banyak.

2.1.3 Prinsip Bank

Lukman (2003) menyatakan pada dasarnya terdapat tiga prinsip yang

1. Likuiditas adalah prinsip dimana bank harus dapat memenuhi

kewajibannya.

2. Solvabilitas adalah kemampuan untuk memenuhi kewajiban keuangan

apabila perusahaan tersebut dilikuidasi. Bank yang solvable adalah bank

yang manpu manjamin seluruh hutangnya.

3. Rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan

laba selama periode tertentu.

2.1.4 Jenis Bank

Lukman (2003) menjelaskan bahwa jenis perbankan dibedakan menjadi 4

(empat), yaitu :

1. Dilihat dari segi fungsinya, dibagi menjadi :

a. Bank Umum

Bank yang melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syari’ah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat

Bank yang melaksanakan kegiatan usaha secara konvensional atau

2. Dilihat dari segi kepemilikan, dibagi menjadi :

a. Bank Milik Negara (BUMN)

Bank yang akte pendirian maupun modal bank sepenuhnya dimiliki

oleh Pemerintah Indonesia, sehingga seluruh keuntungan bank dimiliki

oleh pemerintah.

b. Bank Milik Pemerintah Daerah (BUMD)

Bank yang akte pendirian maupun modal bank sepenuhnya dimiliki

oleh Pemerintah Daerah, sehingga keuntungan bank dimiliki oleh

Pemerintah Daerah.

c. Bank Milik Koperasi

Merupakan bank yang sahamnya dimiliki oleh perusahaan yang berbadan

hukum koperasi.

d. Bank Milik Swasta Nasional

Merupakan bank yang seluruh atau sebagaian besar sahamnya dimiliki

oleh Swasta Nasional, akte pendiriannya didirikan oleh swasta dan

pembagian penuh untuk keuntungan swasta pula.

e. Bank Milik Asing

Merupakan cabang dari bank yang ada di luar negeri baik milik swasta

f. Bank Milik Campuran

Merupakan bank yang kepemilikan sahamnya dimiliki oleh pihak asing

dan pihak swasta nasional.

3. Dilihat dari segi status, dibagi menjadi:

a. Bank Devisa

Bank yang dapat melaksanakan transaksi keluar negeri atau yang

berhubungan dengan mata uang asing secara keseluruhan.

b. Bank Non Devisa

Bank yang belum mempunyai izin untuk melakukan transaksi sebagai

bank devisa, sehingga tidak dapat melaksanakan transaksi.

4. Dilihat dari segi penentuan harga, dibagi menjadi :

a. Bank Konvensional

Dalam mencari keuntungan dan menentukan harga kepada nasabahnya

menggunakan metode penetapan bunga, sebagai harga untuk produk

simpanan demikian juga dengan produk pinjamannya.

b. Bank Berdasarkan Prinsip Syari’ah

Dalam mencari keuntungan dan menentukan harga berdasarkan prinsip

syari’ah adalah pembiayaan berdasarkan prinsip bagi hasil (mudharabah),prinsip penyertaan modal (musyarokah), prinsip jual beli

barang dengan memperoleh keuntungan (murabahah), pembiayaan

adanya pilihan pemindahan kepemilikan atau barang yang disewa dari

pihak bank kepada pihak penyewa (ijarah wa igtina).

2.1.5 Perbankan Konvensional

2.1.5.1 Pengertian Perbankan Konvensional

Perbankan konvensional dapat didefinisikan seperti pada pengertian bank

umum pada pasal 1 ayat 3 Undang-Undang No. 10 tahun 1998 dengan

menghilangkan kalimat “dan atau berdasarkan prinsip syariah”, yaitu bank yang melaksanakan kegiatan usaha secara konvensional yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran. Dimana penghimpunan dana

maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan

berupa bunga atau sejumlah imbalan dalam persentase tertentu dari dana untuk

suatu periode tertentu. Keuntungan utama dari bisnis perbankan yang berdasarkan

prinsip konvensional diperoleh dari selisih bunga simpanan yang diberikan

kepada penyimpan dengan bunga pinjaman atau kredit yang disalurkan.

Keuntungan dari selisih bunga di bank dikenal dengan istilah spread based.

Apabila suatu bank mengalami kerugian dari selisih bunga, dimana suku bunga

simpanan lebih besar dari suku bunga kredit, maka istilah ini dikenal dengan nama

2.1.5.2 Kegiatan Dalam Perbankan Konvensional

Adapun kegiatan-kegiatan perbankan yang ada di Indonesia dewasa ini

adalah (Booklet Perbankan Indonesia, 2007):

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro,

deposito berjangka, sertifikat deposito, tabungan, dan/atau bentuk lainnya

yang dipersamakan dengan itu.

2. Memberikan kredit.

3. Menerbitkan surat pengakuan hutang.

4. Membeli, menjual atau menjamin atas risiko sendiri maupun untuk

kepentingan dan atas perintah nasabahnya:

a. Surat-surat wesel termasuk wesel yang diakseptasi oleh bank yang

masa berlakunya tidak lebih lama dari pada kebiasaan dalam

perdagangan suratsurat dimaksud.

b. Surat pengakuan hutang dan kertas dagang lainnya yang masa

berlakunya tidak lebih lama daripada kebiasaan dalam perdagangan

surat-surat dimaksud.

c. Kertas perbendaharaan negara dan surat jaminan pemerintah

d. Sertifikat Bank Indonesia (SBI)

e. Obligasi

f. Surat dagang berjangka waktu sampai dengan 1 (satu) tahun

g. Instrumen surat berharga lain yang berjangka

5. Memindahkan uang baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah.

6. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana

kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi

maupun dengan wesel unjuk, cek atau sarana lainnya.

7. Menerima pembayaran dari tagihan atas surat berharga dan melakukan

perhitungan dengan atau antar pihak ketiga.

8. Menyediakan tempat untuk menyimpan barang dan surat berharga .

9. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan

suatu kontrak.

10. Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam

bentuk surat berharga yang tidak tercatat di Bursa Efek.

11. Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali

amanat.

12. Menyediakan pembiayaan dan atau melakukan kegiatan lain berdasarkan

Prinsip Syari’ah, sesuai dengan ketentuan yang ditetapkan oleh BI .

13. Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak

bertentangan dengan undang-undang tentang perbankan dan peraturan

perundang-undangan yang berlaku.

14. Melakukan kegiatan dalam valuta asing dengan memenuhi ketentuan yang

15. Melakukan kegiatan penyertaan modal pada bank atau perusahaan lain di

bidang keuangan, seperti sewa guna usaha, modal ventura, perusahaan

efek, asuransi, serta lembaga kliring penyelesaian dan penyimpanan,

dengan memenuhi ketentuan yang ditetapkan oleh BI .

16. Melakukan kegiatan penyertaan modal sementaran untuk mengatasi akibat

kegagalan kredit atau kegagalan pembiayaan berdasarkan Prinsip Syari’ah dengan syarat harus menarik kembali penyertaannya, dengan memenuhi

ketentuan yang ditetapkan oleh BI.

17. Bertindak sebagai pendiri dana pensiun dan pengurus dana pensiun sesuai

dengan ketentuan dalam peraturan perundang-undangan dana pensiun

yang berlaku.

2.1.6 Perbankan Syariah

2.1.6.1 Pengertian Perbankan Syariah

Akhir tahun 1999, bersamaan dengan dikeluarkannya UU perbankan maka

syari’ah nasional per Mei 2007 telah berjumlah Rp. 29 triliyun. Perkembangan Bank umum syari’ah dan Bank konvensional yang membuka cabang syari’ah juga didukung dengan tetap bertahannya Bank syariah pada saat perbankan nasional

mengalami krisis cukup parah pada tahun 1998.

Bank islam atau selanjutnya disebut sebagai bank syari’ah, adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank Islam atau biasa

disebut dengan bank tanpa bunga, adalah lembaga keuangan/ perbankan yang

operasional dan produknya dikembangkan berdasarkan pada Al-Qur’an dan Hadits Nabi SAW atau dengan kata lain bank islam adalah lembaga keuangan

yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam

lalulintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan

dengan prinsip syariat islam.

2.1.6.2 Asas dan Tujuan Perbankan Syariah

Berdasarkan asas operasional bank syari’ah berdasarakan pasal 2 UU No. 21 tahun 2008, disebutkan bahwa perbankan syari’ah dalam melakukan kegiatan usahanya berdasarkan prinsip syari’ah, demokrasi ekonomi, dan prinsip kehati-hatian. Selanjutnya terkait dengan tujuan bank pembangunana nasional

dalam rangka meningkatkan keadilan, kebersamaan, dan pemerataan

kesejahteraan rakyat.

Menurut Hidayat (2008), sebagai suatu sistem keuangan yang berdasarkan

syariat Islam, maka menurutnya, arah dan tujuan didirikannya keuangan Islam

tujuan syari’ah dikategorikan kepada pendidikan (tarbiyah), keadilan (adalah), dan kesejahteraan umat (maslahatul ammah). Berikut adalah tujuan dari bank syari’ah menurut Warkum Sumintro:

1. Mengarahkan kegiatan ekonomi umat untuk ber-muamalat secara Islam

khususnya muamalat yang berhubungan dengan perbankan agar terhindar

dari praktek-praktek riba atau jenis-jenis usaha/perdagangan lain yang

mengandung unsur gharar (tipuan), dimana jenis-jenis usaha tersebut

selain dilarang dalam Islam, juga telah menimbulkan dampak negatif

terhadap kehidupan ekonomi rakyat.

2. Untuk menciptakan suatu keadilan di bidang ekonomi dengan jalan

meratakan pendapatan melalui kegiatan investasi, agar tidak terjadi

kesenjangan yang amat besar antara pemilik modal dengan pihak yang

membutuhkan dana.

3. Untuk meningkatkan kualitas hidup umat dengan jalan membuka peluang

berusaha yang lebih besar terutama kelompok miskin, yang diarahkan

kepada kegiatan usaha yang produktif, menuju terciptanya kemandirian

usaha.

4. Untuk meningkatkan kualitas hidup umat dengan jalan membuka peluang

berusaha yang lebih besar terutama kelompok miskin, yang diarahkan

kepada kegiatan usaha yang produktif, menuju terciptanya kemandirian

5. Untuk menjaga stabilitas ekonomi dan moneter. Dengan aktivitas bank

syari’ah akan mampu menghindari pemanasan ekonomi diakibatkan adanya inflasi, menghindari persaingan yang tidak sehat antara lembaga

keuangan.

2.1.6.3 Prinsip Dasar Perbankan Syariah

Batasan-batasan bank syari’ah yang harus menjalankan kegiatannya berdasar pada syariat Islam, menyebabkan bank syari’ah harus menerapkan prinsip-prinsip yang sejalan dan tidak bertentangan dengan yariat Islam. Adapun

prinsip-prinsip bank syariah adalah sebagai berikut :

1. Prinsip Titipan atau Simpanan (Al-Wadiah)

Al-Wadiah dapat diartikan sebagai titipan murni dari satu pihak ke pihak

lain, baik individu maupun badan hukum, yang harus dijaga dan

dikembalikankapan saja si penitip menghendaki (Antonio, 2001). Secara

umumterdapat dua jenis al-wadiah, yaitu:

a. Wadiah Yad Al-Amanah (Trustee Depository)

b. Wadiah yad adh-dhamanah (Guarantee Depositor)

2. Prinsip Bagi Hasil (Profit Sharing)

a. Al-Murabahah

3. Prinsip Jual Beli (Al-Tijarah)

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual beli,

dimana bank akan membeli terlebih dahulu barang yang dibutuhkan atau

mengangkat nasabah sebagai agen bank melakukan pembelian barang atas nama

bank, kemudian bank menjual barang tersebut kepada nasabah dengan harga

sejumlah harga beli ditambah keuntungan (margin).

4. Prinsip Sewa (Al-Ijarah)

Al-ijarah adalah akad pemindahan hak guna atas barang atau jasa, melalui

pembayaran upah sewa, tanpa diikuti dengan pemindahan hak kepemilikan atas

barang itu sendiri. Al-ijarah terbagi kepada dua jenis:

a. Ijarah, sewa murni.

b. Ijarah al muntahiya bit tamlik merupakan penggabungan sewa dan

beli,dimana si penyewa mempunyai hak untuk memiliki barang

pada akhir masa sewa.

5. Prinsip Jasa (Fee-Based Service)

Prinsip ini meliputi seluruh layanan non-pembiayaan yang diberikan bank.

2.1.6.4 Kegiatan Perbankan Syariah

Berikut adalah kegiatan bank syri’ah (Booklet Perbankan Indonesia, 2007) :

1. Melakukan penghimpunan dana dari masyarakat dalam bentuk simpanan

a. Giro berdasarkan pinsip wadiah

b. Tabungan berdasarkan prinsip wadiah dan atau mudharabah

c. Deposito berjangka berdasarkan prinsip mudharabah.

2. Menyalurkan dana melalui:

a. Prinsip jual beli berdasarkan akad meliputi :

1. murabahah

2. istishna

3. Salam

b. Prinsip bagi hasil berdasarkan akad antara lain :

1. Mudharabah 2. Musyarakah

c. Prinsip sewa menyewa berdasarkan akad antara lain :

1. Ijarah

2. Ijarah Muntahiya Bittamlik

d. Prinsip pinjam meminjam berdasarkan akad qardh .

e. Melakukan pemberian jasa pelayanan perbankan berdasarkan akad

antara lain :

1. Wakalah

2. Hawalah

3. Membeli, menjual dan/atau menjamin atas risiko sendiri surat-surat

berharga pihak ketiga yang diterbitkan atas dasar transaksi nyata

(underlying transaction) berdasarkan Prinsip Syari’ah.

4. Membeli surat berharga berdasarkan Prinsip Syari’ah yang diterbitkan oleh Pemerintah dan/atau BI.

5. Menerbitkan surat berharga berdasarkan Prinsip Syari’ah.

6. Memindahkan uang untuk kepentingan sendiri dan atau nasabah

berdasarkan Prinsip Syari’ah.

7. Menerima pembayaran tagihan atas surat berharga yang diterbitkan dan

melakukan perhitungan dengan atau antar pihak ketiga berdasarkan Prinsip

Syari’ah.

8. Menyediakan tempat untuk menyimpan barang dan surat-surat berharga

berdasarkan prinsip wadiah yad amanah.

9. Melakukan kegiatan penitipan termasuk penatausahaannya untuk

kepentingan pihak lain berdasarkan suatu kontrak dengan prinsip wakalah.

10. Memberikanfasilitas Letter of Credit (L/C) berdasarkan Prinsip Syari’ah . 11.Memberikan fasilitas garansi bank berdasarkan Prinsip Syari’ah.

12. Melakukan kegiatan usaha kartu debet, charge card berdasarkan Prinsip

Syari’ah.

13. Melakukan kegiatan wali amanat berdasarkan akad wakalah.

14. Melakukan kegiatan lain yang lazim dilakukan Bank sepanjang disetujui

15. Melakukan kegiatan dalam valuta asing berdasarkan akad sharf.

16. Melakukan kegiatan penyertaan modal pada bank atau perusahaan lain

dibidang keuangan berdasarkan Prinsip Syari’ah seperti sewa guna usaha modal ventura, perusahaan efek, asuransi serta lembaga kliring

penyelesaian dan penyimpanan.

17. Melakukan kegiatan penyertaan modal sementara berdasarkan Prinsip

Syari’ah untuk mengatasi akibat kegagalan pembiayaan dengan syarat harus menarik kembali penyertaannya dengan ketentuan sebagaimana

ditetapkan oleh Bank Indonesia .

18. Bertindak sebagai pendiri dana pensiun dan pengurus dana pensiun

berdasarkan Prinsip Syari’ah sesuai ketentuan dalam perundang-undangan dana pensiun yang berlaku.

19. Bank Syari'ah dalam melaksanakan fungsi sosial dapat bertindak sebagai

penerima dana sosial antara lain dalam bentuk zakat, infaq, shadaqah,

waqaf, hibah dan menyalurkannya sesuai Syari’ah atas nama Bank atau lembaga amil zakat yang ditunjuk oleh pemerintah.

2.1.7 Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan untuk

mendapatkan laba (keuntungan) dalam suatu periode tertentu. Pengertian yang

sama disampaikan oleh Husnan (2001) bahwa Profitabilitas adalah kemampuan

suatu perusahaan dalam menghasilkan keuntungan (profit) pada tingkat penjualan,

Profitabilitas merupakan kemampuan perusahaan menghasilkan laba (profit) yang

akan menjadi dasar pembagian dividen perusahaan.

Prolitabilitas menggambarkan kemampuan badan usaha untuk

menghasilkan laba dengan menggunakan seluruh modal yang dimiliki. Hal ini

sesuai dengan pernyataan Shapiro (1991:731) “Profitability ratios measure managements objectiveness as indicated by return on sales, assets and owners equity”.

Profitabilitas suatu perusahaan akan mempengaruhi kebijakan para

investor atas investasi yang dilakukan. Kemampuan peurusahaan untuk

menghasilkan laba akan dapat menarik para investor untuk menanamkan dananya

guna memperluas usahanya, sebaliknya tingkat profitabilitas yang rendah akan

menyebabkan para investor menarik dananya. Sedangkan bagi perusahaan itu

sendiri profitabilitas dapat digunakan sebagai evaluasi atas efektivitas pengelolaan

badan usaha tersebut. Menurut Brigham (1993:79) “Profitability is the net result of a large number of policies and decision. The ratio examined thus far reveal some interesting thing about the wry the firm operates, but the profitability ratio show the combined objects of liquidity, asset management, and debt management on operating mult.”Profitabilitas juga mempunyai arti penting dalam usaha mempertahankan kelangsungan hidupnya dalam jangka panjang, karena

profitabilitas menunjukkan apakah badan usaha tersebut mempunyai prospek yang

baik di masa yang akan datang. Dengan demikian setiap badan usaha akan selalu

profitabilitas suatu badan usaha maka kelangsungan hidup badan usaha tersebut

akan lebih terjamin. Seperti diungkapkan oleh Giulio Battazzi, Angelo Secchi, and

Federico Tamagni (2008) dalam jurnalnya yang berjudul “Productivity, Profitabilty, and Financial Performance” menyatakan bahwa A comparative analysis of two crucial dimensions of firms performance: profitability and productivity, and find independently from the particular sector of activity and from financial conditions, there seems to be weak market pressure and little behavioral inclination for the more efficient and more profitable firms to grow faster.

Menurut pendapat Shapiro (1991) yang menunjukkan bahwa profitabilitas

sangat cocok untuk mengukur efektivitas manajemen dan pengevaluasian kinerja

manajemen dalam menjalankan bisnis dan produktivitasnya dalam mengelola

aset-aset perusahaan secara keseluruhan seperti yang nampak pada pengembalian

yang dihasilkan oleh penjualan dan investasi, serta untuk mengevaluasi kinerja

ekonomi dari bisnis. Secara umum profitabilitas merupakan pengukuran dari

keseluruhan produktivitas dan kinerja perusahaan yang padaakhirnya akan

menunjukkan efisiensi dan produktivitas perusahaan tersebut.

2.1.8 Return On Asset dan Return On Equity

ROE ( Return On Equity ) adalah rasio yang menunjukkan kemampuan

perusahaan dalam menghasilkan laba bersih dengan menggunakan modal sendiri

Return On Equity ) membandingkan laba bersih setelah pajak dengan ekuitas yang telah diinvestasikan pemegang saham perusahaan (Van Horne dan Wachowicz,

2005). Menurut Tandelilin (2002), ROE (Return On Equity ) mereflesikan

seberapa banyak perusahaan telah memperoleh hasil atas dana yang telah

diinvestasikan oleh pemegang saham (baik secara langsung atau dengan laba yang

telah ditahan). Hasil perhitungan ROE mendekati 1 menunjukkan semakin efektif

dan efisien penggunaan ekuitas perusahaan untuk menghasilkan pendapatan,

demikian sebaliknya jika ROE mendekati 0 berarti perusahaan tidak mampu

mengelolah modal yang tersedia secara efisisen untuk menghasilkan pendapatan.

ROA ( Return On Total Assets ) merupakan rasio antara saldo laba bersih

setelah pajak dengan jumlah asset perusahaan secara keseluruhan.ROA juga

menggambarkan sejauh mana tingkat pengembalian dari seluruh asset yang

dimiliki perusahaan. Menurut Syahyunan ( 2004 ),ROA menunjukkan

kemampuan perusahaan menghasilkan laba dari aktiva yang

dipergunakan.Besarnya perhitungan pengembalian atas aktiva menunjukkan

seberapa besar kemampuan perusahaan menghasilkan laba yang tersedia bagi para

pemegang saham biasa dengan seluruh aktiva yang dimilikinya. Menurut

Tandelilin (2003), ROA menggambarkan sejauh mana kemampuan asset-aset

yang dimiliki perusahaan untuk dapat menghasilkan laba, Rasio ROA diperoleh

dengan membagi laba sebelum bunga dan pajak dengan jumlah asset perusahaan.

Gibson (2001), memmaparkan bahwa rasio ROA merupakan rasio yang

perusahaan untuk menghasilkan pendapatan dengan membandingkan pendapatan

dengan aktiva yang dipakai perusahaan untuk menghasilkan pendapatan.

2.1.9 Bank Specific Indicator

bank specific indicator adalah faktor internal yang menentukan pilihan kebijakan dan keputusan yang diambil didalam manajemen (masood&ashraf,

2012). pada penelitian ini yang dijadikan sebagai bank-specific indicator adalah

size, capital adequacy, asset quality, liquidity, depositts,asset management, operating efficiency dan gearing ratio.

size merupakan variabel yang paling sering digunakan dalam setiap literatur keuangan khususnya yang berhubungan dengan perusahaan profit

oriented. Baik perbankan dan non perbankan, size akan tergambar dari total asset yang dimiliki perusahaan. Pada perbankan. Ukuran asset sebuah bank

mempengaruhi profitabilitas dan umumnya menunjukkan hubungan yang searah.

Capital adequacy menunjukkan kekuatan ,odal sebuah bank dan merupakan salah satu rasio dasar yang menggambarkan kekuatan modal

(masood&ashraf, 2012). capital adequacy juga mengindikasikan kemamupuan

perusahaan dalam menyaring tekanan dari luar dan mengelola risiko yang akan

Asset quality. Asset quality pada peneltian ini menggunakan dua buah proxy. Pertama loan to total asset, yang digunakan untuk mengukur dan

memprediksi sejauh mana sumber pendapatan bank mempengaruhi profitabilitas

bank (masood&ashraf, 2012). loans adalah salah satu komponen terbesar dari

interest bearing assets dari sebuah bank. Semakin banyak deposito yang dikonversi menjadi loan, profit yang didapatkan bank diharapkan. Bagaimanapun,

ketika bank mengharapkan untuk meningkatkan loan,maka bank juga harus

mengeluarkan biaya yang tinggi untuk menghimpun dana, hal inilah yang

kemudain mengurangi likuiditas perbankan.

Asset management merupakan rasio yang mengukur kemampuan asset sebuah perusahaan dalam menghasilkan laba. Secara normatif semakin banyak

asset yang dimiliki bank maka akan semakin tinggi kemampuan bank untuk

menghasilkan laba melalui penjualan produk-produk perbankan dan pemberian

kredit. Namun dapat terjadi paradoks pada relasional antara asset manajemen

dengan profitablitas jika sebuah bank tidak beroperasi secara efektif dan efisien

dalam mengelola asset sehingga menimbulkan idling money yang dikemudian

hari menjadi biaya baru bagi perusahaan.

Operating efficiency merupakan proxy yang digunakan untuk mengukur biaya yang dikeluarkan untuk keseluruhan pendapatan bank. Semakin tinggi rasio

operating efficiency, semakin rendah risiko terhadap bank tersebut. Koefisien dari

koefisien efficiency bernilai positif maka ini menunjukkan bank mampu

membebankan biaya operasional mereka kepada debitur dan kreditur mereka. Jika

koefisien operating efficiency bernilai negatif, maka ini menunjukkan bank mapu

beroperasi secara efisien.

Liquidity adalah rasio yang membandingkan jumlah asset lancar bank dari total asset perusahaan. Rasio ini diperlukan karena salah satu faktor yang

menyebabkan kegagalan sebuah bank adalah sedikitnya aset likuid yang dimiliki

bank.

Gearing ratio adalah rasio yang mengukur perbandingan antara modal

dan pinjaman yang dimiliki perusahaan. Modal yang dimiliki perusahaan dapat

menghindarkan perusahaan dari kondisi financial losses. Modal bank dapat

melindungi bank jika suatu ketika nilai asset bank berkurang atau piutang yang

diberikan bank bermasalah. Oleh karena itu semakin rendah rasio hutang yang

dimiliki bank maka akan semakin baik.

2.1.10Macroeconomic Indicator

Makroeconomic indicator adalah variabel yang menunjukkan kondisi

perekonomian pada tahun tertentu macroeconomic variable yang digunakan

dalam penelitian ini adalah gross domestic product (GDP) dan tingkat inflasi.

Indikator makroekonomi yang pertama digunakan adalah GDP. Secara

normatif GDP dapat mempengaruhi deposito dan kredit perbankan melalui efek

yang ditimbulkan dari dinamika permintaan dan penawaran. Pada beberapa

penelitian sebelumnya menunjukkan adanya hubunganyang signifikan antara GDP

dengan profitabilitas. Indikator makroekonomi berikutnya yang digunakan adalah

tingkat inflasi. Tingkat inflasi mengukur keniakan harga barang secara

keseluruhan yang disebabkan penurunan nilai mata uang. Nilai actual biaya dan

pendapatan ditentukan oleh tingkat inflasi. Beberapa penelitian terdahulu

menunjukkan hubungan yang positif dan signifikan antara tingkat dengan

2.2 Tinjauan Penelitian Terdahulu

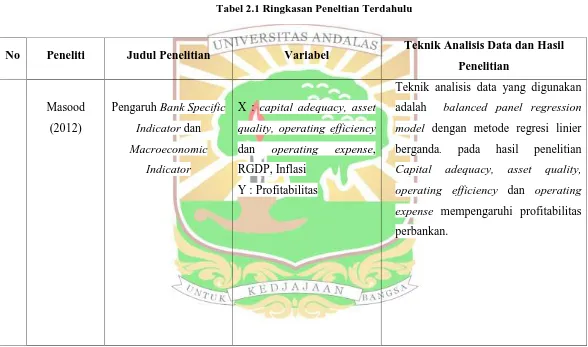

Tabel 2.1 Ringkasan Peneltian Terdahulu

No Peneliti Judul Penelitian Variabel Teknik Analisis Data dan Hasil

Penelitian

Masood (2012)

Pengaruh Bank Specific Indicator dan Macroeconomic

Indicator

X : capital adequacy, asset quality, operating efficiency dan operating expense, RGDP, Inflasi

Y : Profitabilitas

No Peneliti Judul Penelitian Variabel Hasil dan Teknik Analisis Data

X :capitalization, asset quality, firm size, liquidity dan operating efficieny, GDP, dan Inflasi.

Y :Profitanilitas.

Teknik analisis data yang digunakan adalah model ordinary least square method. padahasil penelitian Firm size dan inflasi tidak signifikan terhadap perofitabilitas perusahaan.

GDP sebagai variabel makroekonomi signifikan dan berbanding lurus terhadap profitabilitas perusahaan. Equity Asset Ratio dan efficiency, GDP dan salary costs

Y : ROA dan Z-score

4 Antanasoglu

X : Loan Asset Ratio, Equity Asset Ratio dan Operating Expense

Y : ROA dan ROE

teknik analisis data yang digunakan adalah genealized model method (GMM). pada hasil penelitian Operating expense memiliki hubungan yang signifikan terhadap profitabilitas perbankan profit revenue dan loan to total

Y : Profitabilitas

teknik analisis data yang digunkan adalah model regresi dengan membandingkan dua model.

Pada hasil penelitian Capital variables, net profit revenue dan loan to total asset lebih mampu mendorong profitabilitas pad abank syariah dibandingkan bank konvensional .

X : bank characteristics, macroeconomic indicator, taxation indicator, financial structures indicator

Y : ROA, ROE, BTP/TA profitabilitas adalah GDP dan inflasi, sementara bank characteristic yang mempengaruhi ROA dan ROE adalah overhead to total asset ratio, liabilities to total asset ratio, short term fund to total asset ratio.

7. Rachdi,

Teknik analisis data yang digunakan menggunakan generelized method moment (GMM) . pada hasil penelitian Credit risk, IRR, cost to income, ownership, GDP dan capital ratio berpengaruh signifikan terhadap ROA sementara size, age, liquidity dan inflasi tidak berpengaruh signifikan terhadap ROA.

2.3 Pengembangan Hipotesis

Berdasarkan postulat dalam ilmu manajemen keuangan dan didukung oleh

beberapa penelitian terdahulu, maka dikembangkan lah beberapa hipotesispada

penelitian ini.

Pada penelitian Masood dan Ashraf (2012) ditemukan hubungan yang

positif dan signifikan antara size dan prifitabilitas perbankan. Size yang

menunjukkan kekuatan asset perbankan dapat menentukan determinasi perbankan

pada pasarnya, dengan jumlah asset yang besar pula perbankan dapat menetapkan

bunga yang lebih rendah kepada peminjam (Wazziussman & Tarmizi, 2008).

Berdasarkan argumentasi ini maka dirumuskanlah H1 yaitu ukuran perusahaan

(Size) didugaberhubungan signifikan dengan profitabilitas ( ROA & ROE ).

Hubungan antara asset management terhadap profitabilitas ditemukan

berhubungan positif dan signifikan terhadap profitabilitas pada penelitian Masood

& Ashraf (2012). hal ini tentunya sejalan dengan konsep bahwa semakin baik

sebuah perusahaan memanajemen assetnya, maka semakin baik perusahaan

tersebut dalam menghasilkan laba. Dengan demikian maka dirumuskanlah H2

yaitu Asset Manajemen diduga berhubungan signifikan dengan profitabilitas (

ROA & ROE ).

Capital adequacy menunjukkan sejauh mana kekuatan modal sebuah perbankan. Perbankan dengan struktur modal yang kuat akan mampu lebih

berorientasi pada hal ini maka dikembangkanlah hipotesis tiga (H3) yaitu Capital

Adequacy diduga berhubungan signifikan dengan profitabilitas (ROA&ROE).

Pada penelitian Raluca dan Christian (2015) ditemukan hubungan positif

dan siginifikan antara Asset quality ( loan to total asset) terhadap profitabilitas

perbankan. Temuan ini menjelaskan bahwa loan sebagai sumber pendapatan

perbankan merupakan salah satu hal utama yang dapat menaikkan profitabilitas

perbankan. Dengan demikian maka dirumuskan hipotesis empat (H4) yaitu Asset

quality ( Loan to total asset) diduga berhubungan signifikan terhadap profitabilitas (ROA&ROE).

Pada penelitian Masood dan Ashraf (2012) hubungan antara asset quality

(Non Performing Loan to Total Asset) berhubungan negatif signifikan terhadap profitabilitas perbankan. Tingginya nilai NPL menjadi indiktor perbankan

memenuhi kewajiban bunganya (Masood & Ashraf, 2012) yang dengan hal ini

sangat mengganggu profitabilitas perbankan. Maka dengan demikian dirumuskan

hipotesis lima (H5) yaitu Asset quality (Non Performing Loan to Total Asset)

diduga berhubungan signifikan terhadap profitabilitas ( ROA & ROE ).

Sebagaimana dikatakan Masood dan Ashraf (2012) bahwa semakin tinggi

persentasi asset liquid perbankan maka menunjukkan perbankan tersebut semakin

liquid. Berdasarkan hal tersebut dirumuskan hipotesis enam (H6) Likuiditas

diduga berhubungan signifikan terhadap profitabilitas ( ROA & ROE ).

perbankan (Masood & Ashraf, 2012) dengan demikian dirumuskan hipotesis tujuh

(H7) yaitu Operating expense diduga berhubungan signifikan terhadap profitabilitas ( ROA & ROE ).

Gearing ratio menggambarkan kemampuan perbankan dalam mengatasi financial losses (Masood & Ashraf, 2012) dalam hal ini nilai gearing ratio yang rendah akan semakin baik bagi perbankan. Dengan demikian dirumuskan

hipotesis delapan (H8) yaitu gearing ratio diduga berhubungan signifikan

terhadap profitabilitas ( ROA & ROE ).

Pada penelitian yang dilakukan Wazziusman dan Tarmizi (2008)

ditemukan hubungan yang positif dan signifikan antara GDP dengan profitabilitas

perbankan. Hal ini sejalan dengan konsep bahwa ketika sebuah negara mengalami

resesi dalam perekonomian, maka kualitas kredit perbankan secara keseluruhan

akan menurun ( Waziussman & Tarmizi, 2008). berdasarkan hal tersebut maka

disusun hipotesis sembilan (H9) yaitu pertumbuhan GDP diduga berpengaruh

signifikan terhadap profitabilitas ( ROA & ROE ).

Inflasi menggambarkan biaya dan pendapatan aktual sebuah negara (

Masood & Ashraf, 2012 ), tingginya nilai inflasi akan mempengaruhi kemampuan

bayar dan daya beli sebuah negara. Dengan demikian dirumuskan hipotesis

sepuluh (H10) yaitu Tingkat Inflasi diduga berpengaruh signifikan terhadap

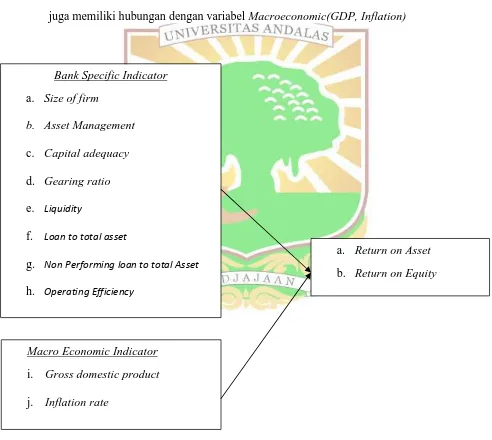

2.3 Kerangka Pemikiran

Profitabilitas yang di proxykan dengan ROA & ROE diasumsikan

memiliki hubungan dengan variable bank-specific (Asset Management, Size of

Firm, Liquidity, Asset Quality, Capital Adequcy Gearing Ratio) dan diasumsikan juga memiliki hubungan dengan variabel Macroeconomic(GDP, Inflation)

Gambar 2.1 Model Penelitian Bank Specific Indicator

a. Size of firm

b. Asset Management c. Capital adequacy

d. Gearing ratio

e. Liquidity

f. Loan to total asset

g. Non Performing loan to total Asset

h. Operating Efficiency

Macro Economic Indicator i. Gross domestic product j. Inflation rate

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian yang digunakan pada penelitian ini adalah pengujian

hipotesis yang mana menurut Sekaran (2012 )pengujian hipotesis bertujuan untuk

menjelaskan sifat hubungan tertentu, atau menentukan perbedaan antar kelompok

atau kebebasan (interdependensi) dua atau lebih faktor dalam satu situasi.

Pengujian hipotesis dilakukan untuk menelaah varians dalam variabel terikat atau

untuk memperkirakan keluaran organisasi.

3.2 Jenis Penelitian

Penelitian ini menggunakan jenis investigasi korelasional. Investigasi

korelasional adalah penelitian yang bertujuan untuk menemukan variabel penting

berkaitan dengan masalah. (Sekaran, 2012). Pada penelitian ingin diketahui sejauh

mana variabel dependen ( ROA dan ROE) dipengaruhi oleh variabel independen

(size, AM, CA, GR, Liquidity, LTA, NPLTA, OE, IF, dan RGDP) pada

perbankan syariah di Indonesia.

3.3 Populasi dan Sampel Penelitian

Populasi dan sampel yang digunakan dalam penelitian ini adalah

perbankan syariah yang ada di Indonesia. Sampel yang digunakan adalah

Teknik sampling yang digunakan pada penelitian ini adalah probability

sampling yang mana syarat sebuah penelitian dikatakan probability sapling adalah

ketika diketahuinya jumlah population frame.

3.4 Jenis dan Sumber Data

Pada penelitian ini nmenggunakan jenis data sekunder yang didapatkan

dalam laporan keuangan tahunan perbankan syariah yang dijadikan sampel

penelitian. Sumber data berasal dari laporan keuangan tahunan yang diterbitkan

oleh masing-masing perusahaan pada situs resmi perusahaan, serta jurnal-jurnal

terdahulu yang terkait dengan penelitian ini.

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan didalam penelitian ini adalah :

1. Studi Literatur

Studi tentang literatur dilakukan dengan membaca buku-buku, artikel, dan

jurnal-jurnal yang berkaitan dengan topic yang dibahas dalam penelitian ini

sehingga nantinya menemukan banyak informasi yang akan menyelesaikan

persoalan penelitian ini.

2. Teknik Dokumentasi

Pengumpulan data dengan cara mengadakan arsip-arsip serta catatan

3.6 Operasionalisasi Variabel

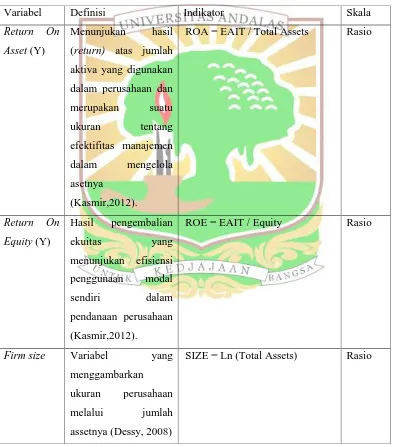

Berikut ini disajikan tabel mengenai defenisi operasional variabel :

Tabel 3.1 Operasionalisasi Variabel

aktiva yang digunakan

dalam perusahaan dan

merupakan suatu

ROA = EAIT / Total Assets Rasio

Return On

ROE = EAIT / Equity Rasio

Firm size Variabel yang menggambarkan

ukuran perusahaan

melalui jumlah

assetnya (Dessy, 2008)

Capital adequacy

Rasio yang

menunjukkan kekuatan

modal sebuah bank

dan juga menjadi

indikator ketahanan

bank terhadap

kepanikan dan risiko

CA : equity/ total asset Rasio

Asset quality

Rasio yang digunakan

untuk mengukur

sejauh mana income

source dalam

Liquidity Rasio yang digunakan

untuk mengukur asset

liquid perusahaan

dalam seluruh assetnya

LQ = liquid asset/total asset Rasio

Asset managemen t

AM = operating income / total

asset

Rasio ini bertujuan

mengukur sejauh mana

modal yang dimiliki

bank dapat melindungi

adalah dua vriabel

makro yang dijadikan

ekonomi dan indeks

harga konsumen

tahunan

Sumber : Disarikan dari artikel yang dijadikan referensi.

3.7 Teknik Analisa Data

3.7.1 Analisis Statistik Deskriptif

Pada penelitian ini statistik deskriptif diperlukan untuk mengetahui

gambaran dari data yang akan digunakan (sumber). Analisa statistik deskriptif

yang digunakan terdiri atas:

1. Mean (nilai rata-rata) yaitu nilai rata-rata dari data yang diamati

2. Maximum (nilai tertinggi) yaitu mengetahui nilai tertinggi dari data

3. Minimum (nilai terendah) yaitu mengetahui nilai terendah dari data

4. Standar deviasi digunakan untuk mengetahui variabilitas dari

penyimpangan terhadap nilai rata-rata.

3.7.2 Uji Asumsi Klasik

Sebelum data diolah dan digunakan lebih lanjut, terlebih dahulu diuji

3.7.2.1 Uji Normalitas

Digunakan untuk menguji apakah dalam model regresi, variabel

independen dan dependen saling mempunyai distribusi normal ataukah tidak.

Model regresi yang baik adalah memiliki distribusi data normal atau mendekati

normal. Distribusi normal akan membentuk garis lurus diagonal, dan ploting data

akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal,

maka garis yang menghubungkan data sesungguhnya akan mengikuti garis

diagonalnya (Ghozali, 2009). Uji normalitas dilakukan pada variabel dependen

dan independen.

Dalam penelitian ini uji normalitas menggunakan Jerque-Bera (JB-test)

dan metode grafik. Jika Probabilitas JB-test > α = 5% (0,05) maka H0 diterima yang berarti bahwa data terdistribusi dengan normal. Sedangkan jika probabilitas

JB-test < α = 5% (0,05) maka H0 ditolak yang berarti bahwa data tidak terdistribusi dengan normal.

3.7.2.2 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi

linier berganda ada korelasi antara pengganggu periode t dengan kesalahan pada

periode t-1 (sebelum). Uji Durbin Watson adalah salah satu alat uji untuk

mengetahui apakah suatu model regresi terdapat autokorelasi. Nilai Durbin

Watson akan dibandingkan dengan nilai dalam tabel Durbin-Watson untuk

yang digunakan 5%. Menurut Priyatno (2009) model regresi tidak terdapat

autokorelasi jika hasil Durbin Watson berada diantara 1,54–2,5 .

3.7.2.3 Uji Heterokedastisitas

Menguji apakah dalam model regresi terjadi ketidaksamaan varians dari

residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu

pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika

berbeda disebut heterokedastisitas (Ghozali, 2009). Model regresi yang baik

adalah homokedastisitas datau tidak terjadi heterokedastisitas.

Adapun cara untuk mendeteksi ada atau tidaknya heterokedastisitas

menggunakan program Eviews dapat dilakukan dengan Uji Park, Uji White, Uji

Gletser, dan uji Breush-Pagan-Godfrey (Gujarati, 2007). Dalam penelitian ini

mengetahui adanya heterokedastisitas dilakukan dengan menggunakan Uji White

yang tersedia dalam yang tersedia dalam program Eviews. Apabila nilai

Obs*R-Squared lebih besar dari tingkat kepercayaan α = 5% maka tidak terjadi heterokedastisitas.

3.7.2.4 Uji Multikolinearitas

Uji Multikolinearitas diperlukan untuk mengetahui ada tidaknya variabel

independen yang memiliki kemiripan dengan variabel independen lain dalam satu

model. Apabila korelasi antara dua variabel bebas melebihi 0,8 maka

multikolinearitas menjadi masalah serius (Gujarati, 2007).

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang

tidak signifikan mempengaruhi variabel dependen.

b. Menganalisis matrik korelasi yang cukup tinggi (umumnya diatas 0,80)

maka hal ini merupakan indikasi adanya multikolinearitas.

c. Dengan melihat nilai korelasi parsial. Metode ini dilakukan dengan

membandingkan nilai R2model regresi awal regresi R2 model regresi tiao variabel independen. Jika koefisien determinasi regresi awal secara

keseluruhan lebih tinggi daripada koefisien determinasi regresi tiap-tiap

variabel independen, maka hal itu menunjukkan tidak terjadi gejala

multikolinearitas.

d. Melihat nilai tolerance dari nilai Variance inflation Factor (VIF). Suatu

model regresi bebas dari masalah multikolinearitas apabila nilai tolerance

lebih dari 0,1 dan nilai VIF kurang dari 10.

3.7.4 Analisis Regresi Linear Berganda

Untuk mengetahui besarnya pengaruh dari suatu variabel bebas

(independent variable) terhadap variabel terikat (dependent variable) maka

penelitian ini menggunakan model regresi linier berganda (Multiple Linier

(OLS). Metode ini diyakini mempunyai sifat-sifat yang ideal dan dapat

diunggulkan, yaitu secara teknis sangat kuat, mudah dalam perhitungan dan

penarikan interpretasinya (Gujarati, 2007). Dalam penelitian metode ini

menggunakan metode Ordinary Least Square (OLS) atau metode kuadrat kecil

biasa dengan software Eviews 8. Metode OLS berusaha meminimalkan

penyimpangan hasil perhitungan (regresi) terhadap kondisi aktual.

Dengan menggunakan data panel diharapkan penafsiran koefisien tersebut

dengan berbagai tingkat keyakinan akan dapat membantu menjelaskan pengaruh

size, AM, CA, GR, Liquidity, LTA, NPLTA, OE, IF, dan RGDP terhadap ROA dan ROE, dengan rumus dapat dijabarkan sebagai berikut:

Yi= a +b1X1+ b2X2 + b3X3 + b4X4+ b4x4 + b5x5 + b6x6 + b7x7 +b8x8

+ b9x9 +b10x10 + e

Yj= a +b1X1+ b2X2 + b3X3 + b4X4+ b4x4 + b5x5 + b6x6 + b7x7 +b8x8

+ b9x9 +b10x10 + e Keterangan:

Yi : ROA

Yj : ROE

a : Konstanta

b : Koefisien

X1 : Firm Size

X2 : AM

X3 : CA

X5 : Liquidity

X6 : LTA

X7 : NPLTA

X8 : OE

X9 : IF

X10 : RGDP

e : Standar Error

3.7.5. Uji Hipotesis

Uji hipotesis berguna untuk memeriksa atau menguji apakah koefisien

regresi yang didapat signifikan (berbeda nyata). Maksud dari signifikan ini adalah

suatu koefisien regresi yang secara statistik tidak sama dengan nol. Jika koefisien

sama dengan nol, berarti dapat dikatakan bahwa tidak cukup bukti untuk

menyatakan variabel bebas mempunyai pengaruh terhadap variabel terikat. Untuk

mengetahui kebenaran hipotesis, maka perlu uji statistik berupa koefisien

determinasi R2(Godness Of Fit), uji F dan Uji T:

3.7.5.1Koefisen Determinasi R2 (Godness Of Fit)

Koefisien Determinasi R2bertujuan mengetahui seberapa jauh variasi variabel independen dapat menerangkan dengan baik variasi variabel dependen.

Untuk mengukur kebaikan suatu model (godness of fit) dengan digunakan

memberikan proporsi atau persentase variasi total dalam variabel terikat yang

dijelaskan oleh variabel bebas. (Gujarati, 2007).

Nilai R2 yang sempurna adalah satu, yaitu apabila keseluruhan variasi dependen dapat dijelaskan sepenuhnya oleh variabel independen yang

dimasukkan dalam model. Dimana 0 < R2< 1 sehingga kesimpulan yang dapat diambil adalah bahwa nilai R2 yang kecil atau mendekati nol, berarti kemampuan variabel-variabel bebas dalam menjelaskan variasi variabel dependen sangat

terbatas. Nilai R2 mendekati satu, berarti kemampuan variabel-variabel independen dalam menjelaskan hampir semua informasi yang digunakan untuk

memprediksi variasi variabel dependen.

3.7.5.2Uji F-test Statistik

Uji statistic F pada dasarnyamenunjukkan apakah semua variabel bebas

yang dimasukkan di dalam model memiliki pengaruh secara simultan terhadap

variabel dependen. Cara yang digunakan adalah dengan melihat besarnya nilai

probabilitas signifikansinya. Jika nilainya kurang dari 5% maka variabel

independen akan berpengaruh signifikan secara simultan terhadap variabel

dependen. (Ghozali, 2009).

Pengambilan keputusan uji hipotesis secara simultan didasarkan pada nilai

probabilitas sebagai berikut:

1. Jika tingkat signifikansi lebih kecil dari 0,05 atau 5 % maka hipotesis yang

artinya secara simultan variabel bebas (X1 s/d X10) berpengaruh

signifikan terhadap variabel dependen (Y)= hipotesis diterima.

2. Jika tingkat signfikansi lebih besar dari 0,05 atau 5 % maka hipotesis yang

diajukan ditolak atau dikatakan tidak signifikan (H1 ditolak dan Ho

diterima), artinya secara simultan variabel bebas (X1 s/d X10) tidak

berpengaruh signifikan terhadap variabel dependen (Y)= hipotesis ditolak.

3.7.5.3 Uji t-test statistik

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel independen terhadap variabel dependen dengan menganggap variabel

independen lainnya konstan (Ghozali, 2009). Untuk mengetahui nilai t statistik

tabel ditentukan tingkat signifikansi 5% dengan derajat kebebasan yaitu df=

(nk-1), dimana n= jumlah observasi dan k= jumlah variabel.

Pengambilan keputusan uji hipotesis secara parsial jugadidasarkan pada

nilai probabilitas yang didapatkan dari hasilpengolahan data sebagaiberikut :

1. Jika tingkat signifikansi lebih kecil dari 0,05 atau 5% maka hipotesis yang

diajukan diterima atau dikatakan signifikan (H1 diterima dan Ho ditolak),

artinya secara parsial variabel bebas (X1 s/d X10) berpengaruh signifikan

terhadap variabel dependen (Y)= hipotesis diterima.

2. Jika tingkat signifikansi lebih besar dari 0,05 atau 5% maka hipotesis

diterima), artinya secara parsial variabel bebas (X1 s/d X10) tidak

BAB IV

ANALISIS DATA DAN PEMBAHASAN 4.1 Deskripsi Data

Penelitian ini mengkaji hubungan size, AM, CA, GR, Liquidity, LTA,

NPLTA, OE, IF, dan RGDP terhadap Return on Assets dan Return On Equity.

Variabel independen dalam penelitian ini adalah size, AM, CA, GR, Liquidity,

LTA, NPLTA, OE, IF, dan RGDP. Sedangkan variabel dependen adalah return on

asset (ROA) dan return on equity (ROE).

Populasi yang menjadi objek dalam penelitian adalah seluruh perbankan

syariah yang publik selama periode tahun 2011-2015. Sampel yang didapatkan

yaitu sebanyak 11 perusahaan sehingga jumlah observasi (n) dalam penelitian ini

adalah 11 x 5 = 55 objek penelitian. Data sampel diolah dengan menggunakan

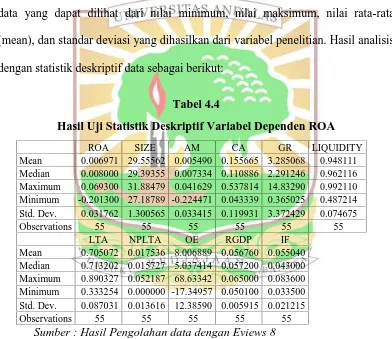

Eviews versi 8. Berikut daftar sampel yang diteliti :

Tabel 4.1

4 Bank Jabar Banten Syariah, PT

5 Bank Maybank Syariah, PT

6 Bank Muamalat Indonesia, PT

7 Bank Panin Syariah, PT, Tbk

8 Bank Bukopin Syariah, PT

10 Bank Syariah Mega Indonesia, PT

11 Bank Victoria Syariah, PT

Sumber Data : Bank Indonesia 2011-2015

4.2 Hasil Analisis Data

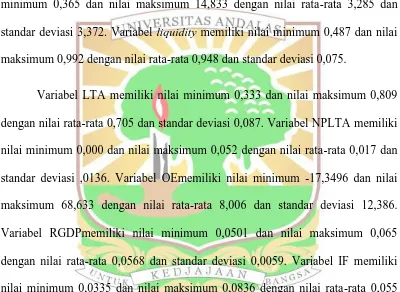

4.2.1 Hasil Analisis Statistik Deskriptif

Analisis statistik deskriptif merupakan gambaran atau deskripsi dari suatu

data yang dapat dilihat dari nilai minimum, nilai maksimum, nilai rata-rata

(mean), dan standar deviasi yang dihasilkan dari variabel penelitian. Hasil analisis

dengan statistik deskriptif data sebagai berikut:

Tabel 4.4

Hasil Uji Statistik Deskriptif Variabel Dependen ROA

ROA SIZE AM CA GR LIQUIDITY

Mean 0.006971 29.55562 0.005490 0.155665 3.285068 0.948111 Median 0.008000 29.39355 0.007334 0.110886 2.291246 0.962116 Maximum 0.069300 31.88479 0.041629 0.537814 14.83290 0.992110 Minimum -0.201300 27.18789 -0.224471 0.043339 0.365025 0.487214 Std. Dev. 0.031762 1.300565 0.033415 0.119931 3.372429 0.074675

Observations 55 55 55 55 55 55

LTA NPLTA OE RGDP IF

Mean 0.705072 0.017536 8.006889 0.056760 0.055040 Median 0.713202 0.015727 5.037414 0.057200 0.043000 Maximum 0.890327 0.052187 68.63342 0.065000 0.083600 Minimum 0.333254 0.000000 -17.34957 0.050100 0.033500 Std. Dev. 0.087031 0.013616 12.38590 0.005915 0.021215

Observations 55 55 55 55 55

Sumber : Hasil Pengolahan data dengan Eviews 8

Berdasarkan tabel 4.3 terlihat bahwa variabel ROA memiliki nilai

minimum sebesar -0,2013 dan nilai maksimum 0,0693 dengan rata-rata sebesar