1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pajak merupakan salah satu sumber penerimaan negara yang penting dan

potensial, selain sumber penerimaan lainnnya yaitu penerimaan migas maupun

penerimaan bukan pajak.Dengan jumlah penduduk yang begitu besar dan wilayah yang

begitu luas, maka Indonesia memiliki sumber-sumber penerimaan pajak yang sangat

banyak.Penerimaan dari sektor pajak ini selanjutnya dimanfaatkan oleh pemerintah

untuk membangun sarana dan prasarana kepentingan umum.

Dengan kata lain, pendapatan Negara dari sektor pajak ini merupakan “motor

penggerak” kehidupan ekonomi masyarakat yang merupakan sarana nyata bagi

pemerintah untuk mampu menyediakan berbagai sarana dan prasarana kepentingan

umum.Pajak telah dianggap sebagai salah satu kewajiban dalam bernegara yaitu sebagai

sarana untuk ikut serta berpartisipasi dalam membantu pelaksanaan tugas kenegaraan

yang ditangani oleh pemerintah.

Dalam Undang-Undang Nomor 32 tahun 2004 Tentang Pemerintah Daerah

disebutkan bahwa Pemerintah Daerah memiliki sumber Pendapatan Asli Daerah, berasal

dari Pajak Daerah, hasil Retribusi Daerah, dan Hasil Pengelolaan Kekayaan Daerah

yang dipisahkan dan Pendapatan Daerah lain-lain yang sah. Undang-Undang Nomor

2004 juga menjelaskan tentang Perimbangan Keuangan antara Pemerintah Pusat dengan

Pemerintah Daerah, Anggaran Pendapatan dan Belanja Daerah yang bersumber dari

Anggaran Pendapatan dan Belanja Negara. Pendapatan Asli Daerah yang antara lain

2

pembiayaan penyelenggaraan Pemerintah dan Pembangunan Daerah, untuk

meningkatkan dan meratakan kesejahteraan masyarakat.

Menurut Setiawan dan Musri ( 2006:349). Pajak daerah, yang selanjutnya

disebut pajak, adalah iuran wajib yang dilakukan oleh orang probadi atau badan kepada

daerah tanpa imbalan langsung yang seimbang, yang dapat dipakasakan berdasarkan

peraturan perundang-undangan yang berlaku yang digunakan untuk membiayai

penyelenggaraan pemerintah daerah dan pembangunan daerah.

Tujuan pembangunan bangsa Indonesia adalah untuk mencapai masyarakat yang

adil, makmur dan merata baik secara spritual maupun material. Untuk mewujudkan

suatu pembangunan yang dicita-citakan, diperlukan sarana dan prasaran yang dapat

berupa sumber daya manusia, pengetahuan dan teknologi, situasi politik yang

mendukung dan dana yang memadai salah satu contoh penerimaan daerah. Salah satu

contoh penerimaan pemerintah berasal dari dalam negeri yang sangat penting dan

potensial untuk membiayai pembangunan nasional adalah dari sektor pajak.

Berdasarkan Ketentuan Pasal 2 UU Nomor 34 Tahun 2000, beberapa jenis pajak

daerah itu diserahkan masing-masing baik kepada daerah provinsi maupun daerah

kabupaten/kota. Adapun kepada daerah kabupaten/kota sumber pendapatan daerah dari

sector pajak daerah ini meliputi : Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak

Reklame, Pajak Penerangan Jalan, Pajak Bumi dan Bangunan, Pajak Pengambil Bahan

Galian Golongan C dan Pajak Parkir.

Salah satu pajak daerah yang potensinya semakin berkembang seiring dengan

semakin diperhatikannya komponen sektor jasa dan pariwisata dalam kebijakan

pembangunan sehingga dapat menunjang berkembangnya bisnis rekreasi (pariwisata)

3

yang berkaitan dengan Pendapatan Asli Daerah (PAD). Menurut Setiawan dan musri

(2006:351) Pajak hotel adalah bangunan yang khusus disediakan bagi orang untuk dapat

menginap/istirahat, memperoleh pelayanan, dan/atau fasilitas lainnya dengan dipungut

bayaran, termasuk bangunan lainnya yang menyatu, dikelola, dan dimliki oleh pihak

yang sama, kecuali untuk pertokoan dan perkantoran.

Pada prinsipnya sistem perpajakan di Indonesia menggunakan sistem

pemungutan Self Assessement System.Dalam sistem ini wajib pajak diberikan

kepercayaan untuk menghitung, membayar dan melaporkan kewajiban perpajakannya

sendiri.Namun mengingat jumlah objek pajak dan beragamnya tingkat pendidikan dan

pengetahuan wajib pajak terutama di pedesaan, maka wajib pajak belum sepenuhnya

melaksanakan kewajiban untuk mendaftarkan dan melaporkan pajaknya dengan

baik.Oleh karena itu untuk memberikan pelayanan yang lebih baik dilakukan pendataan

objek pajak dan subjek pajak hotel.

Untuk mengoptimalkan penerimaan Pajak Daerah, maka Dinas Pendapatan

Daerah (DISPENDA) Kota Medan senantiasa melakukan kegiatan intensifikasi dan

ekstensifikasi pemungutan pajak melalui kegiatan pengawasan yang dilakukan Dinas

Pendapatan Daerah setiap 3 bulan sekali terhadap wajib pajak. Menurut Mardiasmo

(2004:213) Pengawasan adalah mengacu pada tindakan atau kegiatan yang dilakukan

oleh puhak luar( yaitu masyarakat dan DPRD ) utnuk mengawasi kinerja pemerintah.

Mengingat pentingnya pajak hotel untuk kelangsungan dan kelancaran

pembangunan, maka perlu penanganan dan pengelolaan yang lebih intensif.Penanganan

dan pengelolaan tersebut diharapkan mampu menuju administrasi yang lebih tertib dan

mampu meningkatkan partisipasi masyarakat dalam pembiayaan pembangunan.Untuk

4

prosedur dan kebijaksanaan yang ditetapkan oleh satu instansi pemerintahan untuk

membantu memastikan bahwa transaksi-transaksi telah diperiksa dan dicatat secara

layak.Melalui pengawasan ini terciptanya suatu aktivitas yang berkaitan erat dengan

penentu atau evaluasi mengenai sejauh mana pelaksanaan kerja pegawai sudah

dilaksanakan, dan juga sejauh mana kebijakan pimpinan dijalankan dan sampai sejauh

mana permasalahan yang terjadi dalam pelaksanaan kerja dan pengawasan tersebut.

Dalam penelitian ini peneliti mengambil salah satu pajak daerah yaitu pajak

hotel, berdasarkan data yang diperoleh dari Dinas Pendapatan Daerah Kota Medan

dilihat dari Perkembangan Realisasi dan Target Pajak Hotel Tahun 2010 s/d Tahun

2014. Kriteria Pengujian :

1. Diatas 100% = Sangat Efektif

2. 90,1% - 100% = Efektif

3. 80,1% - 90% = Cukup Efektif

4. 60,1% - 80% = Kurang Efektif

5. <60% = Tidak Efektif

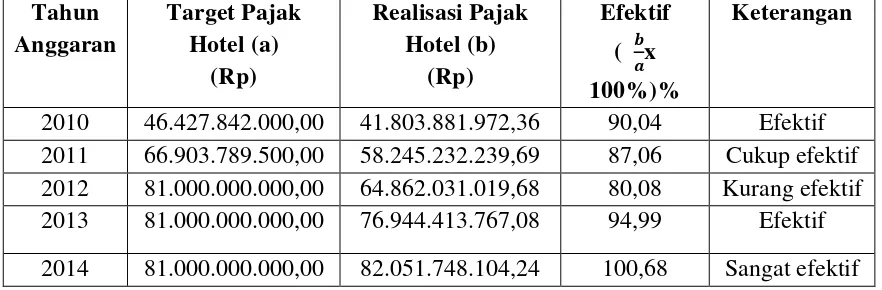

Table 1.1

Realisasi dan Target Pajak Hotel Kota Medan Tahun 2010-2014 Tahun

Anggaran

Target Pajak Hotel (a)

(Rp)

Realisasi Pajak Hotel (b)

(Rp)

Efektif ( �

�x 100%)%

Keterangan

2010 46.427.842.000,00 41.803.881.972,36 90,04 Efektif

2011 66.903.789.500,00 58.245.232.239,69 87,06 Cukup efektif

2012 81.000.000.000,00 64.862.031.019,68 80,08 Kurang efektif

2013 81.000.000.000,00 76.944.413.767,08 94,99 Efektif

5

Dari tabel 1.1 di atas dapat dilihat bahwa Pendapatan Asli Daerah dari sektor

Pajak Hotel pada tahun anggaran 2010 memiliki persentase sebesar 90,04%, persentase

ini sudah bisa di katakan efektif, sedangkan pada tahun anggaran 2011 memili

persentase sebesar 87,06%, pesentase ini belum tercapai target. Maka dari tahun 2010

ke 2011 mengalami penurunan sebesar 2,98% dan kemudian mengalami penurunan

lagi di tahun berikutnya yaitu tahun anggaran 2012 sebesar 80,08% persentase ini

disebut dengan kurang efektif. Pendapatan Asli Daerah Pajak Hotel tahun anggaran

2013 memiliki persentase sebesar 94,99% , prsentase ini mengalami kenaikan dari

tahun sebelumnya dengan selisih kenaikan sebesar 14,01%, persentase pada tahun ini

dikatakan efektif. Sedangkan pada tahun anggaran 2014 persentase mengalami kenaikan

yang menakjubkan yaitu sebesar 100,68%.

Berdasarkan keterangan tabel di atas penulis tertarik untuk mmengamati

masalah-masalah yang berkenaan dengan efektifitas pengawasan penerimaan pajak hotel dengan

judul “ Efektifitas Pengawasan Pajak Hotel Dalam Penerimaan Pajak Daerah

Pada Dinas Pendapatan Daerah Kota Medan “

1.2 RUMUSAN MASALAH

Dari uraian latar belakang diatas, maka perumusan masalah yang akan diteliti

dalam penelitian ini yaitu :“ Bagaimana efektifitas pengawasan pajak hotel

terhadap peningkatan pendapatan daerah kota Medan ? “.

1.3TUJUAN PENELITIAN

Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui Efektifitas pengawasan pajak hotel dalam peningkatan

6

1.4 MANFAAT PENELITIAN

Adapun manfaat dilakukannya penelitian ini yaitu :

1. Bagi Dinas Pendapatan Daerah (DISPENDA) Kota Medan Sebagai salah satu

masukan bagi pemerintah daerah tentang efektifitas pengawasan pajak hotel

dalam peningkatan penerimaan pajak daerah kota Medan.

2. Bagi penulis sebagai salah satu syarat menyelesaikan pendidikan di Universitas

Sumatera Utara Fakultas Ekonomi dan Bisnis Program Studi Diploma III

Manajemen Keuangan dan juga dapat memberikan pengalaman praktis dan

pemebelajaran dalam memahami dan menetapkan teori yang telah diterima

dalam bidang Manajemen keuangan.

3. Bagi pembaca sebagai masukan dan pertimbangan yang bermanfaat sebagai

referensi bagi rekan-rekan mahasiswa dalam membuat paper yang berkaitan