TEORI

2.1 Pengertian Koperasi

Kata koperasi berasal dari bahasa Latin Cooperate yang dalam bahasa Inggris

Cooperative.Co artinya bersama danoperationartinya bekerja, sehingga Cooperation

berarti bekerja atau berusaha bersama-sama. Pengertian secara umum: “Koperasi adalah suatu perkumpulan yang beranggotakan orang-orang atau badan-badan hukum koperasi yang memberikan kebebasan masuk dan keluar sebagai anggota, dengan bekerja sama secara kekeluargaan menjalankan usaha untuk mempertinggi kesejahteraan para anggotanya”(Afrimarta, G. & Eko, A. J. 2010).

Pengertian Koperasi menurut Undang-Undang No. 25 Tahun 1992 yaitu:

“Koperasi adalah Badan Usaha yang beranggotakan orang seorang. Badan Hukum Koperasi melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai

Gerakan Ekonomi Rakyat yang berdasarkan atas azas kekeluargaan.” (Wahyuni, H. S., 2009).

Pengertian Koperasi menurut Hatta adalah usaha bersama untuk memperbaiki nasib penghidupan ekonomi berdasarkan menolong. Semangat tolong-menolong tersebut didorong oleh keinginan memberi jasa kepada kawan berdasarkan seorang buat semua dan semua buat orang. (Santyaminah, 2012).

2.1.1 Jenis-jenis koperasi

Dalam garis besarnya sekian banyak jenis Koperasi tersebut dapat dibagi menjadi 5 (lima) golongan, yaitu :

1. Koperasi Konsumsi

4. Koperasi Jasa .

5. Koperasi Serba Usaha atau Koperasi Unit Desa (KUD).

2.1.2 Pengertian Koperasi Simpan Pinjam

Koperasi Simpan Pinjam adalah Koperasi yang kegiatannya untuk menghimpun dana dan menyalurkan melalui kegiatan simpan pinjam dari dan untuk anggota koperasi yang bersangkutan, calon anggota koperasi yang bersangkutan,koperasi lain dan atau anggotanya (Rudianto : 2006).

Tujuan Koperasi Kredit atau Simpan Pinjam menurut Ninik Widiyanti dan Y.W.

Sunindhia adalah:

1. Membantu keperluan kredit para anggota, yang sangat membutuhkan dengan syarat-syarat yang ringan.

2. Mendidik kepada para anggota, supaya giat menyimpan secara teratur sehingga

membentuk modal sendiri.

3. Mendidik anggota hidup berhemat, dengan menyisihkan sebagian dari pendapatan mereka.

4. Menambah pengetahuan tentang perkoperasian.

2.1.3 Manajemen Koperasi Simpan Pinjam

Koperasi simpan pinjam dilihat dari aspek pasiva melakukan kegiatan penghimpunan dana baik dari anggota ataupun masyarakat umum. Bentuk penghimpunan ini bisa berupa tabungan atau simpanan sedangkan dari masyarakat bisa berbentuk pinjaman modal.

1. Penghimpunan Dana Koperasi Simpan Pinjam

Untuk bisa menjalankan usahanya koperasi simpan pinjam harus melakukan penghimpunan dana. Dari keseluruhan sumber dana, sumber dana utama adalah simpanan.

Menurut PP 9 Tahun 1995 simpanan adalah dana yang dipercayakan oleh anggota, calon anggota, koperasi lain dan atau anggotanya kepada KSP/USP dalam bentuk tabungan dan simpanan koperasi berjangka. Pengertian simpanan sebagaimana

kekayaan bersih bagi KSP/USP, yaitu simpanan pokok dan simpanan wajib (bagi KSP).

2. Jenis Simpanan Koperasi Simpan Pinjam a. Simpanan Pokok (KSP)

Simpanan pokok adalah sejumlah uang yang sama banyaknya dan atau sama nilainya yang wajib dibayarkan oleh anggota kepada koperasi pada saat masuk menjadi anggota. Simpanan pokok tidak dapat diambil selama yang bersangkutan menjadi anggota.

b. Simpanan Wajib (KSP)

Simpanan wajib adalah sejumlah simpanan tertentu yang tidak harus sama, wajib dibayar oleh anggota, kepada koperasi dalam waktu dan kesempatan tertentu. Simpanan wajib tidak dapat diambil selama yang bersangkutan menjadi anggota.

c. Tabungan Koperasi

Tabungan koperasi adalah simpanan pada koperasi yang penyetorannya dilakukan berangsur-angsur dan penarikannya hanya dapat dilakukan oleh anggota yang bersangkutan atau kuasanya dengan menggunakan Buku Tabungan Koperasi, setiap saat pada hari kerja Koperasi.

Faktor-faktor yang harus diperhatikan oleh KSP/USP agar anggota berminat menyimpan di koperasi antara lain adalah:

• Keamanan dana, dalam arti dapat ditarik kembali oleh pemiliknya sesuai dengan perjanjian.

• Menghasilkan nilai tambah dalam bentuk bunga simpanan atau insentif lainnya dan diterima oleh anggota sesuai dengan perjanjian.

• Bahwa menabung di KSP/USP merupakan wujud dari partisipasi anggota di dalam

kedudukannya sebagai pengguna jasa, dan karena itu anggota merasakan adanya kedudukan yang lebih istimewa dibandingkan dengan menabung di tempat lain. Keistimewaan anggota tersebut antara lain misalnya karena menerima sisa hasil usaha pada akhir tahun buku, ikut serta mengambil keputusan koperasi dan lain-lain.

• Penyetoran dan pengambilan dapat dilakukan setiap saat pada hari kerja.

• Jumlah setoran minimal pertama (saat pembukaan tabungan) dan setoran minimal selanjutnya.

• Jumlah saldo minimal yang harus ada dalam tabungan.

• Penyetoran dapat dilakukan oleh siapa saja, tidak harus pemilik tabungan.

• Pengambilan tabungan hanya dapat dilakukan oleh pemilik tabungan atau yang diberikan kuasa.

• Sebagai imbalan, KSP/USP memberikan bunga tabungan kepada penyimpan; • Bunga tabungan dihitung menggunakan metode tertentu misalnya saldo rata-rata

harian, saldo terkecil atau yang lainnya.

• Pembayaran bunga dilakukan setiap akhir bulan dengan menambahkannya ke dalam saldo tabungan.

• Penanggung jawab penghitungan bunga adalah bagian pembukuan.

d. Simpanan Berjangka Koperasi

Simpanan berjangka koperasi adalah simpanan pada koperasi yang penyetorannya dilakukan satu kali untuk suatu jangka waktu tertentu sesuai dengan perjanjian antara penyimpan dengan koperasi yang bersangkutan dan tidak boleh diambil sebelum jangka waktu tersebut berakhir.

Ketentuan-ketentuan yang berkaitan dengan simpanan berjangka dapat meliputi: • Calon penyimpan pada simpanan berjangka disyaratkan terlebih dulu untuk

menjadi penabung. • Jumlah setoran minimal.

• Sebagai imbalan, penyimpanan akan mendapatkan bunga sesuai dengan jangka waktu dari simpanan berjangka tersebut.

• Pembayaran bunga simpanan berjangka dilakukan setiap akhir bulan dengan menambahkannya ke dalam saldo tabungan.

3. Sisa Hasil Usaha

SHU menurut UU No. 25/1992, tentang Perkoperasian, Bab IX, pasal 45 adalah sebagai berikut.

• Sisa Hasil Usaha Koperasi merupakan pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi biaya, penyusutan dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan.

• SHU setelah dikurangi dana cadangan, dibagikan kepada anggota sebanding jasa usaha yang dilakukan oleh masing-masing anggota dengan koperasi, serta digunakan untuk keperluan pendidikan perkoperasian dan keperluan koperasi, sesuai dengan keputusan Rapat Anggota.

• Besarnya pemupukan modal dana cadangan ditetapkan dalam Rapat Anggota. • Penetapan besarnya pembagian kepada para anggota dan jenis serta jumlahnya

ditetapkan oleh Rapat Anggota sesuai dengan AD/ART Koperasi.

• Besarnya SHU yang diterima oleh setiap anggota akan berbeda, tergantung

besarnya partisipasi modal dan transaksi anggota terhadap pembentukan pendapatan koperasi.

• Semakin besar transaksi (usaha dan modal) anggota dengan koperasinya, maka semakin besar SHU yang akan diterima.

Untuk koperasi Indonesia, dasar hukum bahwa pembagian SHU dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota adalah pasal 5 ayat

1 ; UU No. 25 Tahun 1992 tentang Perkoperasian yang dalam penjelasannya mengatakan bahwa “pembagian SHU kepada anggota dilakukan tidak semata-mata

berdasarkan modal yang dimiliki seseorang dalam koperasi, tetapi juga berdasarkan

perimbangan jasa usaha anggota terhadap koperasi. Ketentuan ini merupakan

perwujudan kekeluargaan dan keadilan”.

Dengan demikian, SHU koperasi yang diterima oleh anggota bersumber dari 2 kegiatan ekonomi yang dilakukan oleh anggota sendiri, yaitu :

a. SHU atas jasa modal

Pembagian mencerminkan anggota sebagai pemilik ataupun investor, karena jasa atas modalnya (simpanan) tetap diterima dari koperasinya sepanjang koperasi tersebut menghasilkan SHU pada tahun buku yang bersangkutan.

b. SHU atas jasa usaha

telah ditetapkan pada Anggaran Dasar / Anggaran Rumah Tangga Koperasi sebagai berikut:

- Dana Cadangan - Jasa anggota

- Dana pengurus - Dana karyawan - Dana pendidikan - Dana sosial

- Dana untuk pembangunan lingkungan

2.2 Contoh Menghitung SHU Koperasi

Contoh Perhitungan SHU Koperasi. Melanjutkan posting sebelumnya tentang pengertian SHU Koperasi dan lanjutanya.Sesuai dengan perundang undangan kopesi indonesi pembagian SHU KOPERASI “biasanya” dibagi atas bagian-bagian yang telah disebutkan sebelumnya. Dikatakan “biasanya” karena pembagian SHU KOPERASI tetap harus sesuai dengan keputusan anggota di RAT yang dituangkan dalam AD/ART.

2.2.1 Pembagian SHU Koperasi

Pembagian yang“ideal” dan biasa dipakai pada koperasi di Indonesia adalah sebagai berikut:

1. Jasa Anggota : 40 % 2. Jasa Pengurus : 20 %

3. Dana Cadangan : 25 % 4. Dana Pendidikan : 5 % 5. Dana Pembangunan : 3 % 6. Dana Sosial : 3 %

7. Dana Karyawan : 4 %

2.2.3 Menghitung SHU koperasi

dibagikan seluruhnyapun tetap boleh, tapi tentu hal ini tidak dianjurkan karena keberadaan dana cadangan dll juga sangat penting untuk keberlangsungan koperasi. Rumus Cara Menghitung SHU Koperasi.

Dengan menggunakan model matematika, SHU koperasi per anggota dapat dihitung Sebagai berikut.

SHU koperasi= Y + X

Dengan

SHU koperasi ae = ta/tk(Y) SHU koperasi mu = sa/sk(X)

Dimana.

SHU koperasi: total sisa hasil usaha per anggota SHU koperasi ae : SHU koperasi aktivitas ekonomi

SHU koperasi mu : SHU koperasi anggota atas modal usaha

Y : jasa usaha anggota X: jasa modal anggota

ta: total transaksi anggota tk : total transaksi koperasi sa : jumlah simpanan anggota sk : simpana anggota total

Contoh:

SHU koperasi koperasi a setelah pajak adalah Rp.

1000.000,-Jika dibagi sesuai prosentase pembagian SH koperasi koperasi seperti contoh yang disampaiakan sebelumnya maka diperoleh:

Dana Cadangan : 25 % = 25 % x Rp.1.000.000,- = Rp. 250.000,-Jasa Anggota : 40% x Rp.1.000.000,- = Rp.

400.000,-Dana Pengurus : 20 % = 20% x Rp.1.000.000,- = Rp.

50.000,-Dana Karyawan : 4 % = 4% x Rp.1.000.000,- = Rp. 40.000,-Dana Pembangunan : 3 %= 3% x Rp.1.000.000,- = Rp. Dana Sosial : 3 % = 3% x Rp.1.000.000,- = Rp.

30.000,-Yang bisa dibagi kepada anggota adalah SHU koperasi dibagi pada anggota : 40 % Atau dalam contoh diatas senilai

Rp.400.000,-Maka langkah-langkah pembagian SHU koperasi adalah sebagai berikut:

1. Di RAT ditentukan berapa persentasi SHU koperasi yang dibagikan untuk aktivitas ekonomi (transaksi anggota) dan berapa prosentase untuk SHU koperasi modal usaha (simpanan anggota) prosentase ini tidak dimasukan kedalam AD/ART karena perbandingan antara keduanya sangat mudah berubah tergantung posisi keuangan dan dominasi pengaruh atas usaha koperasi, maka harus diputuskan setiap tahun .

Biasanya prosentase SHU koperasi yang dibagi atas aktivitas ekonomi (y) adalah 70% dan presentase SHU koperasi yang dibagi atas modal usaha adalah 30%. Jika

demikian maka sesuai contoh diatas,

Y = 70% x

Rp.400.000,-X

= =

Rp. 280.000,-30% x Rp.400.000,-= Rp.

120.000,-2. Hitung total transaksi tiap anggota, total simpanan tiap anggota dan total transaksi seluruh anggota serta total simpanan seluruh anggota. Sebagai contoh kita akan

Rp.2.000.000,-Maka:

SHU koperasi gusbud = Rp. 10.000,-/ Rp.10.000.000,- ( Rp. 280.000,-) = Rp.

280,-SHU koperasi gusbud = Rp. 5000,- / Rp.2.000.000,- (Rp. 120.000,-) =

Rp.300,-2.3 Pengertian WEB

Website adalah kumpulan dari halaman - halaman situs, yang terangkum dalam sebuah domain atau subdomain, yang tempatnya berada di dalam World Wide Web

(WWW) di dalam Internet.

2.4 Perangkat Lunak Pendukung

Dalam pembuatan program aplikasi untuk laporan tugas akhir ini, penulis menggunakan beberapa perangkat lunak yang menunjang dalam pembuatan program aplikasi berbasis web. Yaitu Windows sebagai sistem operasi yang akan dipakai, AppServ sebagai Web Sever, PHP sebagai bahasa pemrograman, MySQL sebagai Database, Adobe Dreamweaver sebagai layout dan editor penulisan file-file PHP dan HTML.

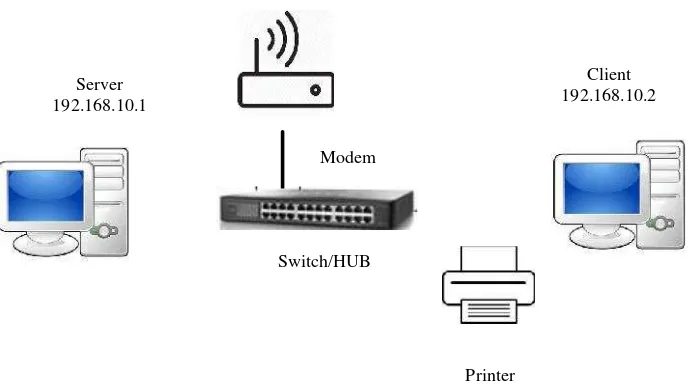

2.5 Arsitektur Komputer Sistem Koperasi Simpan Pinjam

Server 192.168.10.1

Modem

Switch/HUB

Printer

Client 192.168.10.2

Gambar 2.1 Arsitektur Komputer Sistem Koperasi Simpan Pinjam

Pada Gambar 2.1 di atas terlihat arsitektur komputer yang digunakan untuk sistem informasi koperasi simpan pinjam yang terdiri dari satu unit server sebagai penyimpanan data serta penghubung antar komputer pada jaringan yang dalam hal ini adalah client. Komputer server dan client terhubung ke HUB yang bertugas untuk

membagi bandwitch ke modem. Spesifikasi komputer server antara lain: 1. Prosesor Intel Core I5 speed 2.1 GHz.

Sedangkan komputer client adalah: 1. Prosesor Intel Core I3 speed 2.1 GHz.

2. RAM 4 GB 2. RAM 4 GB

3. Harddisk 500 GB 3. Harddisk 500 GB

4. Monitor/mouse/keyboard 4. Monitor/mouse/keyboard

Perangkat pendukung adalah: 1. Satu unit modem min 2 MBPS 2. Satu unit HUB/switch 4 port

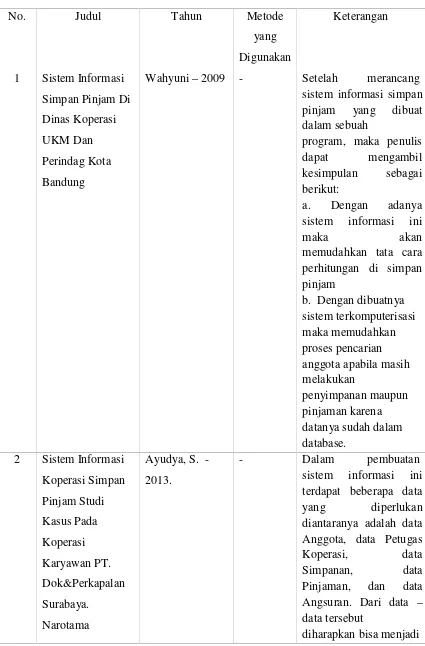

2.6 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No. Judul Tahun Metode

yang

Wahyuni–2009 - Setelah merancang sistem informasi simpan pinjam yang dibuat dalam sebuah

program, maka penulis dapat mengambil kesimpulan sebagai berikut:

a. Dengan adanya sistem informasi ini

maka akan

memudahkan tata cara perhitungan di simpan pinjam

b. Dengan dibuatnya sistem terkomputerisasi sistem informasi ini terdapat beberapa data yang diperlukan diantaranya adalah data Anggota, data Petugas Koperasi, data Simpanan, data Pinjaman, dan data Angsuran. Dari data – data tersebut

dasar dibuatnya sistem informasi ini agar dapat menyajikan informasi yang dibutuhkan secara cepat dan tepat. Selain itu untuk meningkatkan kinerja petugas Koperasi. Persyaratan sebagai anggota koperasi adalah merupakan karyawan PT. Dok & Perkapalan Surabaya, membuat surat permohonan untuk menjadi anggota koperasi karyawan PT. Dok & Perkapalan. Surat tersebut dilengkapi juga dengan data diri lengkap, fotokopi KTP, fotokopi surat nikah (jika sudah menikah), serta surat keterangan dari PT.Dok & Perkapalan bahwa pemohon benar adalah merupakan karyawan PT. Dok & Perkapalan Surabaya.

koperasi itu sendiri. 3 Relative

Efficiency of Rural Saving and Credit

Cooperatives: An Application of Data Envelopment Analysis

Tesfamariam, K. , Tesfay, H., & Tesfay, A.– 2013

Koperasi Simpan Pinjam memegang peranan penting di area pedesaan Ethiopia

dalam hal

jangkauan,.bobot

operasi dan tujuan yang mereka layani. Semakin tinggi tingkat efisiensi antarkoperasi simpan pinjam pedesaan akan menghasilkan akses keuangan yang lebih tinggi,keuntungan yang lebih banyak dan peningkatan pelayanan

keuangan ke