UNIVERZITET U NOVOM SADU

EKONOMSKI FAKULTET U SUBOTICI

STUDIJSKI PROGRAM: EKONOMIJA

RAZVOJ MODELA ZA ANALIZU KAMATNIH STOPA

U MIKROKREDITNOM SEKTORU U SRBIJI

DOKTORSKA DISERTACIJA

Mentor: Kandidat:

Prof. dr Vera Zelenović Maja Drobnjaković

„Previše se čudimo onome što retko viđamo,

a premalo onome što vidimo svakoga dana.”

Stéphanie Félicité du Crest de Saint-Aubin (1746 – 1830)

Hvala svima onima koji su me svesno ili nesvesno podsticali na promišljanje!

Posebno mami i sestri.

II

UNIVERZITET U NOVOM SADU

EKONOMSKI FAKULTET U SUBOTICI

KLJUČNA DOKUMENTACIJSKA INFORMACIJA

Redni broj: RBR Identifikacioni broj: IBR Tip dokumentacije: TD Monografska dokumentacija Tip zapisa: TZ

Tekstualni štampani materijal Vrsta rada (dipl., mag., dokt.):

VR

Doktorska disertacija Ime i prezime autora:

AU

Maja Drobnjaković Mentor (titula, ime, prezime,

zvanje): MN

Prof. dr Vera Zelenović, vanredni profesor

Naslov rada: NR

Razvoj modela za analizu kamatnih stopa u mikrokreditnom sektoru u Srbiji

Jezik publikacije: JP

Srpski jezik Jezik izvoda:

JI

Srpski jezik / Engleski jezik Zemlja publikovanja:

ZP

Republika Srbija Uže geografsko područje:

UGP

Autonomna Pokrajina Vojvodina Godina: GO 2016. godina Izdavač: IZ Autorski reprint Mesto i adresa: MA

Ekonomski fakultet u Subotici Segedinski put 9-11, 24000 Subotica

III Fizički opis rada:

FO

Broj poglavlja: 4 Broj stranica: 250 Broj slika: 3

Broj grafikona i tabela: 55/134 Broj referenci: 161 Naučna oblast: NO Finansije Naučna disciplina: ND Bankarstvo Predmetna odrednica, ključne

reči: PO

Mikrokreditiranje, procena rizika, utvrđivanje kamatnih stopa, CAPM model, fenomen „predatorstva”, održivi model mikrofinansiranja

UDK Čuva se: ČU

Biblioteka Ekonomskog fakulteta u Subotici Važna napomena:

VN Izvod: IZ

Osnovni cilj istraživanja u ovoj disertaciji je da se teorijski identifikuje i kritički analizira uticaj određenih komponenti na utvrđivanje kamatnih stopa na mikrokredite u Srbiji, ali i Bosni i Hercegovini i Crnoj Gori (komparativna analiza), kao i da se empirijski sagleda da li je očekivani profit (marža) ključni činilac prilikom utvrđivanja kamatnih stopa na mikrokredite, a ne operativni (transakcioni) troškovi, kako se najčešće navodi (literatura, javno mnjenje).

U svrhu procene „fer“ kamatnih stopa, koristiće se jedan od najpopularnijih metoda za vršenje procena, kao što je CAPM.

Sporedni cilj istraživanja u disertaciji je analiza korelacije između ukupnog iznosa odobrenih mikrokredita u ovim državama i pojedinih makroekonomskih i alternativnih pokazatelja razvoja (stopa zaposlenosti, bruto domaći proizvod, indeks ljudskog razvoja).

Datum prihvatanja teme od strane Senata:

DP

12.11.2015. godine

Datum odbrane: DO

IV Članovi komisije:

(ime i prezime / titula / zvanje / naziv organizacije / status) KO

Vera Zelenović, doktor ekonomskih nauka, vanredni profesor, Ekonomski fakultet u Subotici, Univerzitet u Novom Sadu, mentor – član

Novo Plakalović, doktor ekonomskih nauka, redovni profesor, Ekonomski fakultet Pale, Univerzitet Istočno Sarajevo, član

Ivan Milenković, doktor ekonomskih nauka, vanredni profesor, Ekonomski fakultet u Subotici, Univerzitet u Novom Sadu, član

V

UNIVERSITY OF NOVI SAD

FACULTY OF ECONOMICS IN SUBOTICA

KEY WORD DOCUMENTATION

Accession number: ANO Identification number: INO Document type: DT Monographic documentation Type of record: TRTextual printed material Contents code:

CC

Doctoral Thesis / Doctoral Dissertation Author:

AU

Maja Drobnjaković Mentor:

MN

Vera Zelenović, Phd, Associate Professor Title:

TI

Development of a Model for the Analysis of Interest Rates in the Microcredit Sector of Serbia

Language of text: LT

Serbian language Language of abstract:

LA

Serbian language / English language Country of publication:

CP

Republic of Serbia Locality of publication:

LP

Autonomous Province of Vojvodina Publication year: PY 2016 Publisher: PU Author’s reprint Publication place: PP

Faculty of Economics in Subotica

VI Physical description: PD Number of chapters: 4 Number of pages: 250 Number of pictures: 3

Number of figures and tables: 55/134 Number of references: 161 Scientific field SF Finance Scientific discipline SD Banking Subject, Key words

SKW

Microcredit, risk assessment, determining interest rates, CAPM model, the phenomenon of “predation”, sustainable microfinance model

UC

Holding data: HD

The Library of the Faculty of Economics in Subotica Note:

N

Abstract: AB

The main research objective of this dissertation is to theoretically identify and critically analyze the impact of certain components on the process of determining microcredit interest rates in Serbia, Bosnia and Herzegovina and Montenegro (comparative analysis), as well as to empirically determine whether the expected profit (profit margin) is actually a key factor in determining microcredit interest rates, rather than operational (transaction) costs, as it is typically stated (according to literature, public opinion etc.).

In order to assess “fair” interest rates, one of the most popular methods for carrying out assessments, such as CAPM, will be used.

The secondary research objective of this dissertation is to analyze the correlation between the total amount of approved micro-credits in the mentioned countries and certain macroeconomic and alternative development indicators (e.g. employment rate, gross domestic product, human development index).

Accepted on Senate on: AS

November 12, 2015 Defended:

VII Thesis Defend Board:

DB Vera Zelenović, Phd, Associate Professor, Faculty of Economics in Subotica,

University of Novi Sad, mentor – member

Novo Plakalović, Phd, Full Professor, Faculty of Economics Pale,

University of East Sarajevo, member

Ivan Milenković, Phd, Associate Professor, Faculty of Economics in Subotica,

VIII

SADRŽAJ

Uvod ... 1

1. Uvodna razmatranja ... 1

1.1. Pregled relevantne literature u okviru područja istraživanja ... 3

1.2. Definisanje i opis predmeta (problema) istraživanja ... 6

1.3. Definisanje ciljeva istraživanja ... 9

1.4. Definisanje hipoteza istraživanja ... 10

1.5. Metodologija naučnog istraživanja ... 12

1.6. Očekivani rezultati istraživanja i mogućnost njihove primene ... 17

I Konceptualni okvir za analizu mikrofinansijskog sektora ... 18

1. Terminološko i suštinsko diferenciranje pojmova mikrofinansiranje i mikrokreditiranje ... 18

1.1. Koncept mikrofinansiranja kao derivat koncepta etičnog (humanog) bankarstva ... 21

1.1.1. Analiza siromaštva u Bosni i Hercegovini, za period 2011-2015. godine ... 23

1.1.2. Analiza siromaštva u Crnoj Gori, za period 2011-2015. godine ... 25

1.1.3. Analiza siromaštva u Srbiji, za period 2011-2015. godine ... 27

1.2. Analiza „trougla“ koncepta mikrofinansiranja: obuhvat, finansijska održivost i uticaj ... 29

2.Mikrofinansiranje u funkciji finansijske inkluzije ... 33

2.1. Dostupnost (penetracija) finansijskih usluga ... 34

2.1.1. Komparativna analiza: Bosna i Hercegovina, Crna Gora i Srbija ... 36

2.1.2. Komparativna analiza: Švajcarska, Nemačka, Holandija, Finska i Švedska ... 38

2.2. Distinkcija između „finansijalizacije“ i komercijalizacije ... 39

3. Definisanje najrasprostranjenijih pristupa mikrofinansiranju ... 41

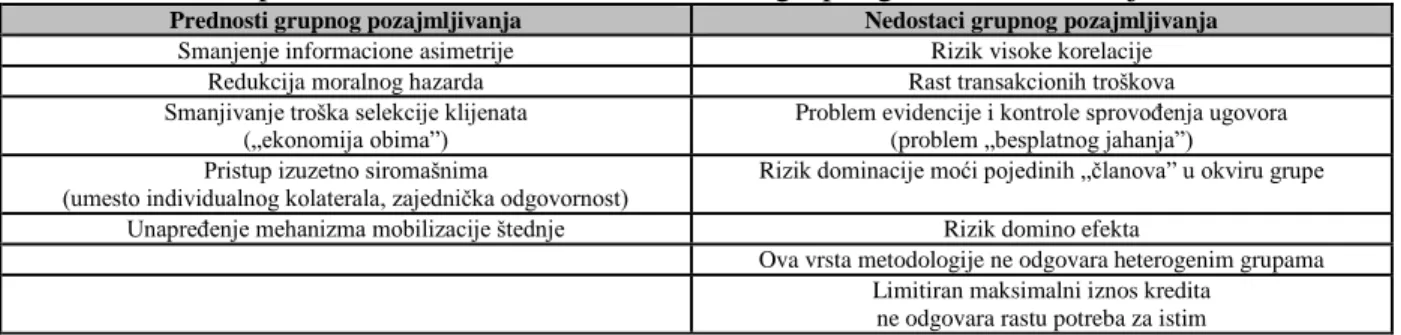

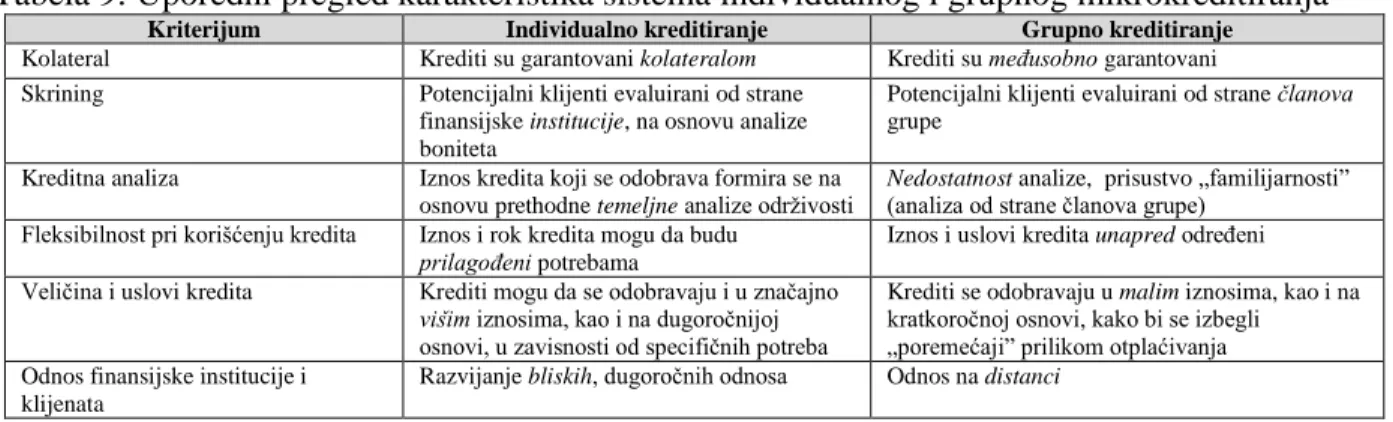

3.1. Zajedničko (solidarno, grupno) kreditiranje ... 41

3.2. Ruralno bankarstvo ... 45

3.3. Individualno kreditiranje ... 47

4. Percepcija internih i eksternih rizika u sektoru mikrofinansiranja ... 49

IX

4.1.1. Kreditni rizik ... 51

4.1.1.1. Rizik kolaterala (zaloge) ... 55

4.1.2. Tržišni rizik ... 57

4.1.2.1. Uticaj makroekonomskog okruženja ... 60

4.1.2.1.1. Rizik inflacije ... 62

4.1.2.1.2. Rizik monetarne politike ... 62

4.1.3. Rizik likvidnosti ... 63 4.2. Operativni rizik ... 64 4.2.1. Rizik tehnologije ... 64 4.2.2. Zakonski rizik ... 66 4.3. Strategijski rizik ... 68 4.3.1. Reputacioni rizik ... 71 4.3.2. Rizik zemlje ... 74 4.3.2.1. Politička nestabilnost ... 75

5. Analiza jaza između finansijskog i socijalnog, kao i kulturalnog aspekta koncepta mikrofinansiranja 75 5.1. Dimenzije održivosti sektora mikrofinansiranja ... 79

5.2. Analiza trade-offa između profitne orijentisanosti i misije redukcije siromaštva ... 82

6. Analiza zakonskog okruženja kao preduslova za razvoj sektora mikrofinansiranja ... 83

6.1. Analiza zakonske regulative o mikrofinansiranju u Bosni i Hercegovini ... 83

6.2. Analiza zakonske regulative o mikrofinansiranju u Crnoj Gori ... 85

6.3. Analiza opasnosti nepostojanja zakonske regulative o mikrofinansiranju u Srbiji ... 87

II Empirijska analiza višedimenzionalnog uticaja mikrofinansijskog sektora ... 88

1. Komparativna analiza procesa odobravanja mikrokredita: Bosna i Hercegovina, Crna Gora i Srbija ... 88

1.1. Analiza dominantnih razloga podnošenja zahteva za mikrofinansiranjem ... 88

1.2. Analiza dominantnih razloga odbijanja zahteva za mikrofinansiranjem ... 90

2. Komparativna analiza korelacije između obima mikrofinansiranja i stope zaposlenosti ... 90

X

2.2.Analiza na nivou Crne Gore, za period 2011-2015. godine ... 94

2.3. Analiza na nivou Srbije, za period 2011-2015. godine ... 95

3. Komparativna analiza korelacije između obima mikrofinansiranja i iznosa bruto domaćeg proizvoda ... 99

3.1. Analiza na nivou Bosne i Hercegovine, za period 2011-2015. godine ... 100

3.2. Аnaliza na nivou Crne Gore, za period 2011-2015. godine ... 101

3.3. Аnaliza na nivou Srbije, za period 2011-2015. godine ... 103

4. Komparativna analiza korelacije između obima mikrofinansiranja i indeksa ljudskog razvoja ... 105

4.1. Аnaliza na nivou Bosne i Hercegovine, za period 2011-2015. godine ... 110

4.2. Аnaliza na nivou Crne Gore, za period 2011-2015. godine ... 112

4.3. Аnaliza na nivou Srbije, za period 2011-2015. godine ... 113

III Empirijska analiza mikrofinansijskog sektora na svetskom i regionalnom nivou ... 115

1. Komparativna analiza preseka stanja mikrofinansijskog sektora u svetu ... 115

1.1. Komparativna analiza regionalnih dispariteta ... 119

1.2. Problem nedostajuće decentralizacije ... 122

2. Аnaliza mikrofinansijskog sektora u Bosni i Hercegovini ... 123

2.1. Herfindal-Hiršmanov indeks mikrofinansijskog sektora u Bosni i Hercegovini ... 126

2.2. Аnaliza troškova, rizika, profitabilnosti i makroekonomskog ambijenta kao ključnih činilaca prilikom definisanja aktivnih kamatnih stopa ... 131

2.2.1. Analiza kreditnih politika i procedura upravljanja kreditnim rizikom ... 131

2.2.2. Analiza transakcionih troškova obrade zahteva za mikrofinansiranjem ... 136

2.2.3. Analiza pokazatelja ROA i ROE mikrofinansijskog sektora ... 142

2.2.4. Analiza minimalno zahtevane stope prinosa ... 147

2.2.5. Analiza pokazatelja LTD (Loan-To-Deposit Ratio) ... 151

2.2.6. Analiza pokazatelja VaR (Value at Risk)... 152

2.2.7. Analiza kreditnog rejtinga Bosne i Hercegovine ... 156

XI

2.2.9. Analiza „zamki” nepostojanja referentne kamatne stope Centralne banke Bosne i

Hercegovine ... 159

2.2.10. Analiza inflacije i inflacionih očekivanja ... 160

2.2.11. Analiza režima monetarne politike ... 161

3. Аnaliza mikrofinansijskog sektora u Crnoj Gori ... 165

3.1. Herfindal-Hiršmanov indeks mikrofinansijskog sektora u Crnoj Gori ... 165

3.2. Аnaliza troškova, rizika, profitabilnosti i makroekonomskog ambijenta kao ključnih činilaca prilikom definisanja aktivnih kamatnih stopa ... 167

3.2.1. Analiza kreditnih politika i procedura upravljanja kreditnim rizikom ... 167

3.2.2. Analiza transakcionih troškova obrade zahteva za mikrofinansiranjem ... 168

3.2.3. Analiza pokazatelja ROA i ROE mikrofinansijskog sektora ... 169

3.2.4. Analiza minimalno zahtevane stope prinosa ... 171

3.2.5. Analiza pokazatelja LTD (Loan-To-Deposit Ratio) ... 172

3.2.6. Analiza pokazatelja VaR (Value at Risk) ... 173

3.2.7. Analiza kreditnog rejtinga Crne Gore ... 176

3.2.8. Analiza pokazatelja Country Risk Premium (rizik zemlje) ... 176

3.2.9. Analiza „zamki” nepostojanja referentne kamatne stope Centralne banke Crne Gore ... 177

3.2.10. Analiza inflacije i inflacionih očekivanja ... 179

3.2.11. Analiza režima monetarne politike ... 180

4. Analiza mikrofinansijskog sektora u Srbiji ... 181

4.1. Herfindal-Hiršmanov indeks mikrofinansijskog sektora u Srbiji ... 181

4.2. Аnaliza troškova, rizika, profitabilnosti i makroekonomskog ambijenta kao ključnih činilaca prilikom definisanja aktivnih kamatnih stopa ... 184

4.2.1. Analiza kreditnih politika i procedura upravljanja kreditnim rizikom ... 184

4.2.2. Analiza transakcionih troškova obrade zahteva za mikrofinansiranjem ... 185

4.2.3. Analiza pokazatelja ROA i ROE mikrofinansijskog sektora ... 186

4.2.4. Analiza minimalno zahtevane stope prinosa ... 187

4.2.5. Analiza pokazatelja LTD (Loan-To-Deposit Ratio) ... 188

XII

4.2.7. Analiza kreditnog rejtinga Srbije ... 191

4.2.8. Analiza pokazatelja Country Risk Premium (rizik zemlje) ... 191

4.2.9. Analiza referentne kamatne stope Centralne banke Srbije i kamatnih stopa u Evrozoni ... 192

4.2.10. Analiza inflacije i inflacionih očekivanja ... 193

4.2.11. Analiza režima monetarne politike ... 194

IV Predlog za razvoj održivog modela mikrofinansiranja u Srbiji ... 200

1. Kritička analiza prednosti i nedostataka, kao i stepena primenljivosti „beskamatnog” bankarstva ... 200

1.1. Analiza koncepta islamskog bankarstva ... 201

1.2. Analiza „zamke siromaštva“ ... 202

2. Kritička analiza fenomena „predatorstva” i ekspanzije zloupotreba u mikrofinansijskom sektoru ... 203

2.1. Analiza medijske slike o konceptu mikrofinansiranja ... 204

2.2. Analiza mikrofinansijskih „mehura“ ... 206

3. Predlog mera za podsticanje razvoja koncepta mikrofinansiranja u Srbiji ... 207

3.1. Izrada i implementacija Zakona o mikrofinansiranju ... 207

3.2. Smanjenje regionalnog jaza ... 208

3.3. Klasifikacija zajmotražilaca prema stepenu izloženosti riziku ... 219

4. Traženje „zlatne sredine”: predlog načina formiranja i definisanja visine aktivnih kamatnih stopa u mikrokreditnom sektoru ... 219

4.1. Načela za utvrđivanje kamatnih stopa na mikrokredite ... 224

4.2. Formula za izračunavanje kamatnih stopa na mikrokredite ... 227

4.3. Definisanje „zelene”, „žute” i „crvene” zone (prilagođena i korigovana metodologija Muhameda Junusa) ... 228

V Zaključak ... 231

VI Literatura ... 233

VII Spisak tabela, grafikona i slika ... 240

XIII

Rezime

Predmet istraživanja u okviru ove doktorske disertacije je analiza i komparacija različitih metodologija utvrđivanja kamatnih stopa na mikrokredite (u Srbiji, ali i u Bosni i Hercegovini i Crnoj Gori). Poštujući specifičnosti posmatranih država, u disertaciji je izvršeno osmišljavanje predloga modela za analizu kamatnih stopa na mikrokredite. U tom kontekstu, izdvojene su četiri osnovne komponente koje utiču na utvrđivanje kamatnih stopa na mikrokredite: operativni (transakcioni) troškovi, troškovi finansiranja, visina očekivanog gubitka i očekivani profit (marža).

U uvodnom delu disertacije, najpre je objašnjena suštinska razlika između pojmova „mikrokreditiranje“ i „mikrofinansiranje“, te sagledane situacije u kojima se ovi pojmovi (ne)opravdano poistovećuju. Potom, teorijski su predstavljeni najznačajniji aspekti za razumevanje koncepta mikrofinansiranja: „poreklo“ i evolucija koncepta mikrofinansiranja, vizija i ciljevi koncepta mikrofinansiranja, kontekst siromaštva i finansijske inkluzije, različiti (najrasprostranjeniji) modaliteti mikrofinansiranja, jaz između socijalne i finansijske održivosti koncepta mikrofinansiranja, intenzitet i smer uticaja mikrofinansijskog sektora na određene makroekonomske i socijalne performanse, problem predimenzioniranja dejstva internih i eksternih rizika u sektoru mikrofinansiranja, analiza internih i eksternih faktora koji utiču na visinu kamatne stope na mikrokredite, te mogući pravci izvitoperenja koncepta mikrofinansiranja. Empirijski segment disertacije obuhvata analizu podataka koji se odnose na bankarski i mikrofinansijski sektor Srbije, kao i mikrofinansijski sektor Bosne i Hercegovine i Crne Gore (korelaciona i regresiona analiza, kao i analiza zakonske regulative, finansijskih izveštaja mikrofinansijskih institucija, istorijskih podataka o kamatnim stopama na mikrokredite, i dr.).

Rezultati sprovedenog istraživanjapokazali su da se kamatne stope na mikrokredite u Srbiji, ali i Bosni i Hercegovini i Crnoj Gori, neopravdano postavljaju na izuzetno visokom nivou (godišnja nominalna kamatna stopa viša od 25%). Naslov doktorske disertacije upućuje na srž analize. Kada je u pitanju ova „problematika“, za analizu je posebno značajno sagledavanje stepena i razloga neujednačenosti praksi kalkulacija kamatnih stopa na mikrokredite. U Srbiji, mikrofinansijski sektor nije zakonski regulisan (za razliku od mikrofinansijskog sektora Bosne i Hercegovine i Crne Gore), što primarno otežava funkcionisanje ovog sektora, ali i samu empirijsku analizu. U Srbiji, ne postoji organizovana jedinstvena baza podataka u vezi mikrofinansijskog sektora. U ograničenim uslovima istraživanja, a kada je u pitanju proces prikupljanja podataka u vezi mikrofinansijskog sektora u Srbiji, u okviru disertacije se analizira i opravdanost nužnih aproksimacija i pojednostavljivanja prilikom izrade procena i modela (u ekonomskoj literaturi, neretko se navodi citat statističara George Box-a da su „svi modeli pogrešni, ali da su neki korisni“). Takođe, u disertaciji je naglašeno da postoji svest da osmišljen model analize ne može u potpunosti precizno i tačno da opiše i sažme nadasve kompleksnu mikrofinansijsku stvarnost. Ono što osmišljen model može da pruži jesu analitičke i sintetičke informacije značajne za kvalitetnije razumevanje komponenti koje utiču na visinu kamatnih stopa na mikrokredite u Srbiji, Bosni i Hercegovini i Crnoj Gori.

XIV

Summary

The subject of research within the framework of this doctoral thesis is the analysis and comparison of different methodologies for determining microcredit interest rates (in Serbia, but also in Bosnia and Herzegovina and Montenegro). Taking into account the specificities of the observed countries, the most adequate model for the analysis of microcredit interest rates was proposed in the thesis. With respect to that, four main components have been identified which influence microcredit interest rates: operating (transaction) costs, financing costs, the amount of expected loss and expected profit (profit margin).

The introductory part of the thesis provides the explanation of the fundamental difference between the terms “microcredit“ and “microfinance“, followed by the analysis of situations in which these terms are (un)justifiably treated as interchangeable. The thesis then offers a theoretical representation of the most important aspects for understanding the concept of microfinance: the “origin“ and evolution of the concept of microfinance, vision and objectives of the microfinance concept, the context of poverty and financial inclusion, different (most common) microfinance modalities, the gap between the social and financial sustainability of the microfinance concept, the intensity and direction of impact of the microfinance sector on certain aspects of macroeconomic and social performance, the problem of overblowing the effects of internal and external risks in the microfinance sector, the analysis of internal and external factors affecting the level of microcredit interest rates, as well as possible deviations of the concept of microfinance. The empirical segment of the thesis includes the analysis of data relating to the banking and microfinance sector in Serbia, as well as the microfinance sector in Bosnia and Herzegovina and Montenegro (correlation and regression analysis, analysis of legislative framework, financial statements of microfinance institutions, historical data on microcredit interest rates etc.).

Results of the conducted research have shown that microcredit interest rates in Serbia, as well as in Bosnia and Herzegovina and Montenegro, are unjustifiably high (the annual nominal interest rate is over 25%). The title of this doctoral dissertation directly indicates the essential part of this analysis. In other words, it is particularly important to analyze the extent to which calculations of microcredit interest rates differ in practice and try to identify the reasons for this. In Serbia, the microfinance sector is not regulated by law (as opposed to the microfinance sector in Bosnia and Herzegovina and Montenegro), which significantly hinders the functioning of the sector, as well as the empirical analysis itself. In Serbia, there is no unique database which encompasses the whole microfinance sector. Considering the mentioned limitations of research, particularly in terms of collecting data related to the microfinance sector in Serbia, the thesis also provides the analysis and justification of the necessary approximations and simplifications when making estimates and creating models. In economic literature, there is a famous quote by a statistician, George Box, who claimed that “essentially, all models are wrong, but some are useful“. Finally, the author of this dissertation expresses awareness that the designed model of analysis cannot provide a completely precise and accurate description and overview of the extremely complex reality of microfinance. However, the proposed model can provide analytical and synthetic information needed for a better understanding of the components that affect the level of microcredit interest rates in Serbia, Bosnia and Herzegovina and Montenegro.

1

RAZVOJ MODELA ZA ANALIZU KAMATNIH STOPA

U MIKROKREDITNOM SEKTORU U SRBIJI

Uvod

1. Uvodna razmatranja

Pregled faza istraživanja moguće je predstaviti pomoću Gantt-ovih dijagrama, kao što to čine i drugi istraživači (Banerjee, Duflo, Glennerster, Kinnan, 2014, str. 47). Proces istraživanja prilikom pripreme i izrade ove doktorske disertacije koncipiran je na način da obuhvata niz faza:

1. osmišljavanje teme doktorske disertacije (07.11.2013.-03.04.2014.) 2. definisanje sadržaja doktorske disertacije (04.04.2014.-25.03.2015.)

3. selekcija i analiza relevantne i aktuelne literature (26.03.2015.-13.06.2016.) 4. prikupljanje empirijskih podataka (26.03.2015.-20.05.2016.)

5. obrada empirijskih podataka (26.03.2015.-20.05.2016.)

6. analiza dobijenih rezultata istraživanja (26.03.2015.-13.06.2016.)

7. prihvatanje/odbacivanje postavljenih istraživačkih hipoteza i donošenje zaključaka (18.04.2016.-13.06.2016.)

Kontinuirano revidiranje i ažuriranje izabrane literature u periodu istraživanja („pročišćavanje“ literature, što je podrazumevalo uključivanje novih izvora literature koji su se ispostavili kao značajni i odbacivanje određenih izvora literature koja se pokazala nedovoljno informativnom) nije predstavljeno kao posebna faza istraživanja.

Grafikon 1: Faze procesa istraživanja

2

Kada je u pitanju strukturiranje doktorskih disetacija, na osnovu analize ukupno osamnaest stranih doktorskih disertacija može se konstatovati da je određen broj njih „kompozitnog” karaktera (sastoji se iz nekoliko eseja, čak različite tematike). Kao primer može da se navede disertacija u okviru koje su obrađene tri u potpunosti različite oblasti (među kojima je jedna o sektoru mikrofinansiranja, druga o uticaju somalijske piraterije na troškove međunarodne trgovine, a treća o elastičnosti veze između pojave monsunskih kiša i poljoprivrednih pokazatelja) (Fetzer, 2014, str. 12). U pitanju je način naučnog rada koji je u potpunosti neuobičajen u Srbiji. S druge strane, pojedini autori su sprovedeno istraživanje koncipirali na način da su prvobitno pošli od željenih rezultata, te je vršena analiza „unazad“, do aktuelnih okolnosti (Akinosi, Nordlund, Turbay, 2011, str. VII), što takođe nije uobičajena metodologija naučno-istraživačkog rada u Srbiji. Analizom stranih doktorskih disertacija, uočeno je i da je rasprostranjena praksa ko-autorstva prilikom izrade istih (Mersland, 2009, str. 5), što se ne može tvrditi za praksu izrade doktorskih disertacija u Srbiji.

Autori pojedinih doktorskih disertacija strukturiraju svoju tezu iz dva dela (implikacije za teoriju i implikacije za praksu). Dakle, ni teoretski deo nije striktno teoretskog karaktera (ne obuhvata isključivo analizu poznatog, na osnovu pregleda relevantne literature, već se domen zaključivanja proširuje i na područje manje poznatog) (Mori, 2012, str. 53/54).

Kada su u pitanju obrada i tumačenje podataka, pojedini autori navode kako se vrednosti pojedinih pokazatelja izračunatih u okviru disertacije (čija se kalkulacija bazira na empirijskim podacima, koji su prikupljeni ličnim istraživanjem) razlikuju od javno publikovanih vrednosti istih pokazatelja (čiji je proračun zasnovan na javno dostupnim istorijskim podacima) (Fetzer, 2014, str. 12). Takođe, trebalo bi naglasiti kako su i u okviru ove disertacije moguća određena

odstupanja, te kako je evidentan problem nedostupnosti podataka.

Pojedini doktorandi ističu da su za oblast istraživanja izabrali mikrofinansiranje isključivo iz razloga sagledavanja uticaja ovog koncepta na pobošljanje kvaliteta uslova življenja, i „ništa više od toga“ (ovo govori u prilog tome da bi trebalo voditi računa da se tema doktorske disertacije

ne definiše preširoko). Međutim, istraživači naglašavaju i kako se konačna verzija njihovih

disertacija značajno razlikuje od njihovih početnih očekivanja, što ne ističu kao nužno razočaravajuće. Istraživači ističu da kvalitativna analiza (direktno, terensko istraživanje o mikrofinansiranju) nije manje značajna od kvantitativne (u novije vreme, prenaglašeno se insistira na rigoroznim ekonometrijskim analizama, koje u određenoj meri čak mogu da

„zamagle“ istraživačke vidike, odnosno, da dovedu do toga da se „od drveta ne vidi šuma“)

(Augsburg, 2009, str. XVII).

Kao istraživaču, od izuzetnog značaja bilo je konstatovanje načina zaštite intelektualne svojine. U većini stranih doktorskih disertacija strogo je naglašavano da kopije delova ili punih verzija disertacija od strane trećih lica mogu da budu napravljenja isključivo u saglasnosti sa Copyright,

Designs and Patents Act iz 1988. godine (uvažavajući izmene i dopune) ili u skladu sa licencnim

3

1.1. Pregled relevantne literature u okviru područja istraživanja

Kada je u pitanju izbor odgovarajuće literature u ovoj disertaciji strogo se vodilo računa da reference budu aktuelne (da se u minornoj meri koriste istraživanja koja datiraju od pre 2005. godine, s obzirom na trend brzog zastarevanja i posledično neupotrebljivosti rezultata istraživanja, usled kontinuiranog usložnjavanja ekonomske stvarnosti). „Starija” istraživanja korišćena su isključivo ukoliko je u pitanju fundamentalna literatura od kapitalnog značaja, kao i u slučaju nemogućnosti pronalaženja novije relevantne literature na određenu temu.

Pod mikrofinansiranjem prvenstveno se podrazumeva obezbeđivanje finansijskih usluga stanovništvu sa nižim prihodima, posebno siromašnima (koji ne poseduju niti jedan izvor prihoda). Jedan od osnovnih postulata koncepta mikrofinansiranja jeste smanjenje finansijske izolacije siromašnijih slojeva populacije, kojima je značajno otežan ili u potpunosti onemogućen pristup finansijskih sredstvima. Prema Izveštaju pod nazivom „The Microcredit Summit Campaign“ iz 2014. godine (predstavljeni su podaci iz 2012. godine), u posmatranom periodu od trinaest godina, broj siromašnih porodica sa uzetim mikrokreditom porastao je više od osamnaest puta (od 7,6 miliona u 1997. godini do 137,5 miliona u 2010. godini). Ovaj izveštaj naglašava da značajno raste i broj siromašnih žena sa uzetim mikrokreditom (od 10,3 miliona u 1999. godini do 113,1 milion u 2010. godini). O tome da li koncept mikrofinansiranja značajno doprinosi iskorenjivanju siromaštva pisali su Berhane i Gardebroek, 2011. Iako koncept mikrofinansiranja nije više „mikro“ u svojoj obuhvatnosti i rasprostranjenosti, siromaštvo je i dalje široko ukorenjeno. O tome da finansijska inkluzija („finansijalizacija“) nije jednostavan niti brz proces piše Goodwin-Groen (istraživanje iz 2012. godine), a o tome da li postoji rodna diskriminacija prilikom odobravanja mikrokredita piše Preeti Voola, 2013 (komparativna analiza stanja u Indiji i Australiji). Termin „mikrofinansiranje“ koristi se i u užem (može se konstatovati, komercijalnijem) kontekstu, odnoseći se na mikrokredite namenjene mikropreduzetnicima (uzimanje mikrokredita u cilju osnivanja sopstvenog poslovanja), kao i fizičkim licima koja zadovoljavaju određene kriterijume da apliciraju za ovakvu vrstu kredita (odnosno, poseduju izvore prihoda, kao garanciju za urednost otplate uzetog mikrokredita). Pružaoci mikrofinansijskih usluga, odnosno, mikrofinansijske institucije mogu da budu manje, neprofitne organizacije, ali i velike, komercijalne banke. Jedna od najznačajnijih klasifikacija mikrofinansijskih institucija odnosi se na činjenicu da li se one bave primanjem depozita ili ne, što je naročito značajno za nacionalne regulatore. Značajan opus istraživačkih radova fokusira se isključivo na finansijski i ekonomski aspekt koncepta mikrofinansiranja (ignoriše se ne manje značajan kulturalni aspekt, te uticaj patrijarhalnog vaspitanja na mogućnost zaduživanja: patrijarhalna društva kredite doživljavaju partijarhalno, odnosno, smatraju da osobe ženskog pola ne bi trebalo da uzimaju kredite radi otpočinjanja sopstvenog biznisa). Ipak, rezultati sprovedenog istraživanja pokazuju da se komercijalne banke čak i u liberalnijim društvima pretežno fokusiraju na muškarce (kao potencijalne klijente). Insistiranjem na diskriminaciji osoba ženskog pola, poništava se suština koncepta mikrokreditiranja (a to je redukcija siromaštva, a ne povećavanje jaza između polova).

Mikrofinansiranje predstavlja značajan segment takozvane „socijalne ekonomije“, koja bi trebalo da predstavlja dopunu (i korektiv, u određenoj meri) tržišnoj ekonomiji. O tome da li bi koncept mikrofinansiranja trebalo da bude alternativna solucija u vreme finansijske krize pišu Leire, Retolazza, i Gutierrez (2009). O samoj prirodi koncepta mikrofinansiranja, kao i o njegovim

4

„originalnim“ karakteristikama, pisali su, između ostalih: Cull, Demirgüç-Kunt i Morduch, 2007; Hermes i Lensink, 2007; Lehner, 2009; Armendáriz i Morduch, 2010; Frankiewicz i Churchill, 2011; Milan, 2011; Mori, 2012; Wagner, 2012; i drugi autori. U poslednjem poglavlju disertacije, izvršena je komparacija islamskog bankarstva i koncepta mikrofinansiranja, kao „derivata“ etičnog bankarstva. U srži koncepta islamskog bankarstva počiva ideja o beskamatnom bankarstvu, dok se u središtu koncepta mikrofinansiranja nalazi ideja redukcije siromaštva. Kao literatura je korišćen i rad koji analizira načine na koje mikrofinansiranje može da unapredi život osoba sa određenim smetnjama u razvoju (Sarker, 2013). „Čudotvorstvo“ koncepta mikrofinansiranja preispituju i sledeći autori: Banerjee, Duflo, Glennerster i Kinnan (2014). Društveno odgovornu dimenziju koncepta mikrofinansiranja akcentuje u svojoj doktorskoj disertaciji i Galema, 2011. U cilju vršenja malopre pomenutog poređenja (između islamskog bankarstva i koncepta mikrofinansiranja), konsultovan je rad na temu islamskog bankarstva, gde autori kritički preispituju njegovu polaznu premisu: da li je ova vrsta bankarstva istinski „oslobođena“ od kamate ili je, ipak, zasnovana na kamatama? Reč je o autorima Soon Chong i Liu, a pomenuto istraživanje datira iz 2009. godine. Rezultati istraživanja ovih autora pokazuju da se islamsko bankarstvo ne razlikuje značajno od konvencionalnog bankarstva (istraživanje su zasnovali na podacima prikupljenim za područje Malezije). Isto tako, u tom istraživanju navedeno je da tek nekolicina (zanemarljiv broj) islamskih banaka poštuje pripadajući princip „podele profita i gubitka“ između banke i klijenata. Stoga, izazov je u okviru disertacije izvršiti detaljniju analizu ove, kao i drugih kvazi-retorika, koje su u datom trenutku prepoznate kao takve. O sličnim i drugim mogućim izvitoperenjima u okviru koncepta mikrofinansiranja pisali su: mastrihtski doktorand Augsburg, 2009 (koji u svojoj disertaciji razmatra da li je mikrofinansiranje „dobro ili manje zlo“); Bateman i Chang, 2009 (koji u svom radu razmatraju iluzije koncepta mikrofinansiranja, interpretiraju političku ekonomiju i teoriju neoliberalizma u kontekstu koncepta mikrofinansiranja, te kritički preispituju da li je paradigma mikrofinansiranja zaista u potpunosti oslobođena od ideologija i doktrina); Hulme i Maitrot, 2014 (koji u svom radu razmatraju da li je koncept mikrofinansiranja izgubio „moralni kompas“); i drugi. Kada se pomene gubljenje „moralnog kompasa“, prvenstveno se misli na zloupotrebe. Jer, i u sferi mikrofinansiranja postoji opasnost od takozvanog „predatorskog“ kreditiranja, odnosno, od zaračunavanja visokih aktivnih kamatnih stopa („Shark Lending”). U poslednje vreme, koncept mikrokreditiranja neretko je bio „optuživan“ za uvođenje korisnika kredita u „dugovnu zamku“, odnosno, „kreditnu spiralu“. Neretko, vodi se debata između ekonomista: da li koncept mikrokreditiranja nosi u sebi „seme samouništenja“ ili je on, ipak, žrtva neadekvatne regulative u okviru finansijskog sektora.

Kao potpora zaključivanju u segmentu ove disertacije koji je posvećen istraživanju nedovoljno poznatih faktora koji eksplicitno ili implicitno utiču na sektor mikrofinansiranja, kao i na ekonomiju uopšte, značajna su bila istraživanja londonskog doktoranda De Quidt, 2014 (koji je u svojoj disertaciji pisao o zakonitostima bihejvioralne ekonomije).

U funkciji donošenja zaključaka u onom segmentu disertacije koji se bavi proučavanjem uticaja obima mikrofinansiranja na bruto domaći proizvod korišćena su istraživanja autora Abraham i Balogun iz 2012. godine (sa osvrtom na situaciju u Nigeriji). U disertaciji su korišćeni i rezultati jednog domaćeg istraživanja (Janićijević i Petković, 2011), a na srodnu temu (uticaj mikrofinansiranja na bruto domaći proizvod). Pomenutim istraživanjem obuhvaćene su sledeće grupacije ispitanika: top-menadžeri finansijskih institucija, univerzitetski profesori i zaposleni u

5

Vladi Srbije. Rezultati pomenutog istraživanja potvrđuju da ispitanici pozitivno ocenjuju dejstvo koncepta mikrofinansiranja, kao potencijalnog načina za prevazilaženje krize (odnosno, kao instrumenta za povećanje zaposlenosti i bruto domaćeg proizvoda, te posledično ukupne konkurentnosti ekonomije). O tome da li je koncept mikrofinansiranja katalizator afirmacije preduzetništva i rasta zaposlenosti pišu i Samson, Olunbunmi i Olusegun, 2013 (s osvrtom na situaciju u Nigeriji). O uzročnoj vezi mikrokredita i određenih (makro)ekonomskih indikatora pišu Sharma, Himanshu i Hartika, 2014 (s osvrtom na situaciju u Indiji). S druge strane, da li koncept mikrofinansiranja doprinosi rastu indeksu ljudskog razvoja, indeksa bruto nacionalne sreće i kvalitetu življenja uopšte (alternativni, i još uvek nedovoljno istraženi i egzaktni, pokazatelji razvoja) pišu sledeći autori: Easterlin i Angelescu, 2009 (prvi autor ujedno je i idejni tvorac takozvanog „Isterlinovog paradoksa“, koji zastupa tezu da rast prihoda rezultuje rastom ambicija, te da novac može da utiče na „privremeno ublažavanje osećaja tuge, ali ne i na jačanje trajnog osećaja sreće“); Prasad Sharma, 2013 (analiza korelacije između volumena mikrofinansiranja i rasta bruto nacionalne sreće); Stevenson i Wolfers, 2008 (kritička analiza validnosti Isterlinovog paradoksa).

Prilikom analize komponenti koje utiču na visinu aktivne kamatne stope na mikrokredite, te pravca, načina i jačine njihovog delovanja, a u funkciji boljeg razumevanja pomenute problematike, korišćeni su radovi sledećih autora: Cotler i Almazan, 2013 (analiza determinanti aktivnih kamatnih stopa na mikrokredite); Cassar, Crowley i Wydick, 2007 (analiza stope otplate mikrokredita kod takozvanog „grupnog” pozajmljivanja); Chakravarty, Iqbal i Shahriar, 2013 (analiza da li osobe ženskog pola automatski povlače viši kreditni rizik, odnosno, da li se

„Default Risk“ neopravdano pretežno vezuje za osobe ženskog pola, kada je u pitanju

mikrokreditiranje, a s osvrtom na situaciju u Bangladešu); D’Espallier, Guérin i Mersland, 2009 (sličnom temom bave se i ovi autori, tj. analizom stope otplate mikrokredita kod osoba ženskog pola); Flosbach, 2013 (analiza da li „komercijalizacija” sektora mikrofinansiranja utiče na rast aktivnih kamatnih stopa na mikrokredite, i posledično, na profitabilnost mikrofinansijskih institucija); Hudon i Sandberg, 2011 (analiza da li postoje fer aktivne kamatne stope na mikrokredite); Muhammad, Waweru i Porporato, 2011 (analiza strukture troškova mikrofinansijskih institucija); Mukherjee, 2013 (komparativna analiza kamatnih stopa klasičnih banaka, mikrofinansijskih institucija i lokalnih „zelenaša”); Laureti, 2012 (analiza fleksibilnosti i discipline otplate mikrokredita); Karlan i Zinman, 2008 (analiza elastičnosti ponude i tražnje mikrokredita); i drugih. Prilikom zaključivanja u onom delu disertacije koji analizira da li povećanje operativne efikasnosti (i posledično, smanjenje operativnih troškova) doprinosi smanjenju aktivnih kamatnih stopa na mikrokredite značajno je pomogla analiza radova sledećih autora: Basharat, Hudon i Nawaz, 2015; Caudill, Gropper i Hartarska, 2009; Chu-Fen, 2007; Garmaise i Natividad, 2010 i 2012; Vong i Song, 2015; Wijesiri, 2014; i drugih.

Kada su u pitanju rizici u sektoru mikrofinansiranja, za proširivanje postojećih znanja iz te oblasti korišćena je literatura sledećih autora: Priberny i Dorfleitner, 2013 (analiza percepcije rizika u sektoru mikrofinansiranja); Brière i Szafarz, 2011 (analiza strukture kapitala mikrofinansijskih institucija, stope prinosa mikrofinansijskih institucija, te strategije diverzifikacije portfolija mikrofinansijskih institucija); Crabb i Keller, 2006 (analiza rizika portfolija mikrofinansijskih institucija); Hussain, Fareed i Saleem, 2012 (analiza mogućnosti i prednosti implementacije standarda Bazela II u okviru mikrofinansijskog sektora, s osvrtom na situaciju u Pakistanu); Idama, Asongo i Nyor, 2014 (upravljanje kreditnim rizikom

6

mikrofinansijskih institucija); Kirchstein, 2011 (analiza prednosti uvođenja rejting-sistema u okviru sektora mikrofinansiranja, analiza problematike izbora odgovarajuće metodologije za što je preciznije moguće merenje i obradu podataka o ukupnom broju siromašnih); Reeder, 2010 (analiza investicionog odlučivanja u uslovima neizvesnosti, a u kontekstu sektora mikrofinansiranja); i drugih. Prilikom zaključivanja u onom segmentu koji je fokusiran na ispitivanje na koji način devizni rizik (i druge makroekonomske varijable) direktno ili indirektno utiče na koncept mikrofinansiranja, usvojena su određena polazišta iz radova autora Al Azzam, Mimouni, i Sarangi, 2014.

U ekonomskoj, ali i neekonomskoj teoriji i praksi, poznat je veliki broj „večitih kompromisa“

(Trade-Off). Jedan od takvih „kompromisa“ u sektoru mikrofinansiranja jeste odnos između

finansijskih performansi (finansijska opravdanost) i stepena doslednosti u borbi protiv siromaštva (socijalna i etička opravdanost). Do koje mere mikrokreditne institucije mogu da „žongliraju“ i balasiraju između ostvarenja socijalnih ciljeva i postizanja finansijske održivosti? Slično pitanje postavljaju i brojni drugi autori (u okviru većine citiranih istraživanja). Striktno „finansijski“ pristup naglašava značaj tržišnosti, komercijalnosti, te profitabilnosti. S druge strane, „socijalni“ pristup naglašava značaj istrajne i dosledne borbe u iskorenjivanju siromaštva. Za izvođenje konačnih zaključaka o prednostima i nedostacima koncepta mikrofinansiranja, korišćena je literatura sledećih autora (između ostalih): Marulanda i grupa autora, 2010 (prepoznavanje „dobrog” i „lošeg” u konceptu mikrofinansiranja, te izvlačenje poučnih lekcija iz dosadašnjeg iskustva zemalja Latinske Amerike).

1.2. Definisanje i opis predmeta (problema) istraživanja

Predmet istraživanja u okviru ove doktorske disertacije je analiza različitih metodologija definisanjaaktivnih kamatnih stopa u mikrokreditnom sektoru (prvenstveno u Srbiji, ali i u Bosni i Hercegovini i Crnoj Gori). Poštujući specifičnosti posmatranih država, u disertaciji je izvršeno osmišljavanje predloga modela za analizu aktivnih kamatnih stopa u mikrokreditnom sektoru (u analizu se uvrštavaju dve susedne države kako bi se izvršila komparacija u funkciji potpunijeg zaključivanja). U uvodnom delu disertacije, pre svih potonjih analiza, najpre je objašnjena suštinska razlika između pojmova „mikrokreditiranje“ i „mikrofinansiranje“, te sagledane situacije u kojima se ovi pojmovi (ne)opravdano poistovećuju. Zatim, teorijski su predstavljeni najznačajniji aspekti za razumevanje koncepta mikrofinansiranja: „poreklo“ i evolucija koncepta mikrofinansiranja, vizija i ciljevi koncepta mikrofinansiranja, kontekst siromaštva i finansijske inkluzije, različiti (najrasprostranjeniji) modaliteti mikrofinansiranja, jaz između socijalne i finansijske održivosti koncepta mikrofinansiranja, intenzitet i smer uticaja mikrofinansijskog sektora na određene makroekonomske i socijalne performanse, problem predimenzioniranja internih i eksternih rizika u sektoru mikrofinansiranja (u odnosu na percipiranje rizika kod klasičnih bankarskih poslova), analiza internih i eksternih faktora koji utiču na visinu aktivne kamatne stope na mikrokredite, te mogući pravci izvitoperenja koncepta mikrofinansiranja. Empirijska analiza obuhvata bankarski i mikrofinansijski sektor Srbije, kao i mikrofinansijski sektor Bosne i Hercegovine i Crne Gore (zakonsku regulativu, zvanične finansijske izveštaje, statistike kamatnih stopa), kao i određene nefinansijske pokazatelje (indikatori siromaštva, kao i alternativni pokazatelji razvoja poput indeksa ljudskog razvoja i indeksa bruto nacionalne sreće).

7

Naslov doktorske disertacije upućuje na suštinu analize. Kada je u pitanju pomenuta „problematika“, za analizu je posebno značajno sagledavanje stepena i razloga neujednačenosti praksi kalkulacija aktivnih kamatnih stopa na mikrokredite. U Srbiji, mikrofinansijski sektor nije zakonski regulisan (za razliku od mikrofinansijskog sektora Bosne i Hercegovine i Crne Gore), što primarno otežava funkcionisanje ovog sektora, ali i samu empirijsku analizu. U Srbiji, ne postoji organizovana jedinstvena baza podataka u vezi mikrofinansijskog sektora, iz razloga što Narodna banka Srbije ne vrši monitoring ovog sektora, i posledično, ne uvrštava ga u svoje statistike (za razliku od praksi centralnih banaka Bosne i Hercegovine i Crne Gore). U obrazloženim ograničenim uslovima istraživanja, a kada je u pitanju proces prikupljanja podataka u vezi mikrofinansijskog sektora u Srbiji, u okviru disertacije se analizira i opravdanost nužnih aproksimacija i pojednostavljivanja prilikom izrade projekcija, procena, prognoza i modela (u ekonomskoj literaturi, neretko se navodi citat statističara George Box-a da su „svi modeli pogrešni, ali da su neki korisni“). Takođe, u disertaciji je naglašeno da postoji svest da osmišljen model analize ne može u potpunosti precizno i tačno da opiše i sažme nadasve kompleksnu mikrofinansijsku stvarnost u Srbiji. Ono što osmišljen model može da pruži jesu analitičke i sintetičke informacije značajne za dublje razumevanje komponenti koje utiču na visinu aktivnih kamatnih stopa na mikrokredite u Srbiji, Bosni i Hercegovini i Crnoj Gori. Prilikom izrade modela za analizu, vodilo se računa o dva međusobno suprotstavljena zahteva: s jedne strane, da model uključi što više relevantnih informacija, a s druge, da ipak ostane što jednostavniji. Međutim, to ne znači da vanmodelski faktori nisu uopšte bili uzimani u razmatranje, već su oni implicitno bili uključivani kao dodatne finese u tumačenjima, u slučaju da se procenilo da je njihov uticaj na interpretaciju i zaključivanje značajan (primera radi, fenomen kašnjenja reakcija na mere monetarne politike, fenomen „inercione“ inflacije, fenomen bihejvioralnih finansija, i slično).

Gorespomenut termin „problematika“, a kada je u pitanju definisanje aktivnih kamatnih stopa na mikrokredite, naveden je sa namerom da se direktno sugeriše kompleksnost prepoznavanja i „merenja“ uticaja određenih komponenti na visinu aktivnih kamatnih stopa na mikrokredite (disertacija se bavi ovim „problemom“ na nivou Srbije, Bosne i Hercegovine i Crne Gore, ali on je prisutan generalno). U okviru disertacije, izdvojene su četiri osnovne komponente: operativni troškovi, troškovi finansiranja, visina gubitka i očekivani profit (marža). U disertaciji su analizirane i brojne podkomponente od uticaja. Kada su u pitanju operativni troškovi, analizirane podkomponente su: zastupljenost terenskog rada, obim i sadržaj zahtevane dokumentacije prilikom podnošenja zahteva za mikrokredit, efektivna dužina vremenskog trajanja obrade pojedinačnog mikrokreditnog zahteva, vrsta zahtevanog kolaterala od potencijalnog mikrozajmotražioca, stepen osavremenjenosti i implementacije informacionih tehnologija, visina plata i bonusa zaposlenih, troškovi usluga računovodstva i revizije, troškovi marketinga, te odnos stalne i obrtne imovine. Kada su u pitanju troškovi finansiranja, analizirane podkomponente su: cena eksternog finansiranja (eksplicitni trošak) i cena sopstvenog finansiranja (oportunitetni trošak). Kada je u pitanju pretrpljeni gubitak, analizirane podkomponente su: nivo problematičnih/neperformansnih mikrokredita i uticaj pola na verovatnoću i dinamiku otplate mikrokredita. Kada je u pitanju očekivani profit (marža), analizirane podkomponente su: bankarska orijentacija na određenu vrstu usluge/proizvoda, stepen konkurencije i koncentracije, diskontna stopa, bezrizična stopa, beta koeficijent, premija na tržišni rizik, te minimalno zahtevana stopa prinosa.

8

Pomenuta „problematika“ odnosi se i na sledeće: rezultati istraživanja pokazali su da prilikom kalkulacije aktivnih kamatnih stopa na mikrokredite, banke i mikrofinansijske institucije ne uvode neophodna diferenciranja, odnosno, vrše neopravdana uprosečavanja (jednoobrazna retorika finansijskih institucija). Primera radi, operativni troškovi kod mikrokreditiranja postavljaju se na jednako visokom nivou, bez razgraničavanja da li je reč o finansijskoj instituciji koja izlazi na teren radi odobravanja mikrokredita ili finansijskoj instituciji koja zahteva da potencijalni mikrozajmotražioci dolazi lično (operativni troškovi viši su kod finansijskih institucija koje rade terenski, zbog visokih troškova goriva, između ostalih troškova). Dalje, operativni troškovi kod mikrokreditiranja postavljaju se na značajno višem nivou u poređenju sa operativnim troškovima kod klasičnih potrošačkih kredita, bez obaziranja na činjenicu da je u većini slučajeva prosečno vreme potrebno za obradu zahteva za mikrokreditom gotovo identično prosečnom vremenu potrebnom za obradu zahteva za klasičan potrošački kredit (čak moguće i kraće). Isto tako, iako retorika finansijskih institucija ističe kako su zahtevi za kolateral kod mikrofinansiranja značajno strožiji u poređenju sa zahtevima za kolateral kod klasičnog kreditiranja (što je jedan od argumenata za pravdanje postavljanja operativnih troškova kod mikrokreditiranja na značajno višem nivou), pokazalo se da se proces selekcije kolaterala ne razlikuje značajno kod pomenutih dveju vrsta kreditiranja. Takođe, u Srbiji se zanemaruje/prenebregava činjenica da informatičko osavremenjivanje može značajno da doprinese smanjivanju operativnih troškova, čak 50-90%, kako se uobičajeno predstavlja u literaturi (u disertaciji se analizira da li finansijske institucije „prevaljuju“ svoje interne „neracionalnosti“ na potencijalne mikrozajmotražioce). Takođe, vrši se i analiza dominacije plata i bonusa zaposlenih i naknada za angažovane revizore u strukturi operativnih troškova mikrofinansijskih institucija, kao i nesklad između retorike finansijskih institucija u vezi operativnih troškova kod mikrokreditiranja i podkomponenti koje realno utiču na visinu operativnih troškova kod mikrokreditiranja. Nesklad se prepoznaje i kod problematike određivanja očekivanog profita (marže). Rezultati istraživanja pokazali su i da se prosečna očekivana kamatna marža (kao kategorija koja se procenjuje pre kalkulacije aktivnih kamatnih stopa) u Srbiji postavlja na nivou od preko 5%, dok se u Evro zoni postavlja na nivou od oko 2%, a u Sjedinjenim Američkim Državama od oko 3%. Isto tako, konstatovano je da se ni ovde ne prave neophodna diferenciranja (definisanje očekivane kamatne marže razlikuje se u zavisnosti od tipa banke i poslova na koje je pretežno fokusirana, zatim, za različite tipove banaka i adekvatnost kapitala definiše se na drugačiji način, i slično). U disertaciji se konstatuje i analizira sledeća nelogičnost: istovremeno postojanje jake konkurencije u bankarskom sektoru (retorički, formalno) i nesmanjivanje aktivnih kamatnih stopa (nepojeftinjavanje kredita). Stoga, u disertaciji se kritički preispituje stepen realne konkurencije u bankarskom i mikrofinansijskom sektoru u Srbiji, Bosni i Hercegovini i Crnoj Gori, kao i da li se uopšte može govoriti o konkurenciji, u pravom smislu te reči (relativizacija pojma konkurencije, u funkciji vršenja što je moguće objektivnije procene i analize). Generalno, u disertaciji se postavlja pitanje i analizira stepen reprezentativnosti kamatnih stopa kao oblika prinosa banaka i mikrofinansijskih institucija u pomenutim državama, te se akcentuje da i to u određenoj meri relativizuje donošenje zaključaka.

9

1.3. Definisanje ciljeva istraživanja

Osnovni cilj istraživanja u ovoj disertaciji jeste da se na osnovu teorijsko-empirijske analize sektor mikrofinansiranja sagleda na drugačiji način, u poređenju sa načinom na koji je do sada naviknuto da se analizira pomenuti sektor, kao i da se osmisli predlog modela za analizu aktivnih kamatnih stopa u mikrokreditnom sektoru u Srbiji. U disertaciji je izvršen pokušaj da se predstavi argumentovana kritička analiza. Dakle, u okviru istraživanja, izvršena je analiza već poznatog (provera postojanja koncepta mikrofinansiranja u svom suštinskom/izvornom obliku, komparativna analiza stepena primene koncepta mikrofinansiranja kao takvog, komparativna analiza zakonske regulative o mikrofinansiranju, pregled relevantne literature o „večitom raskoraku“ između socijalnog i finansijskog aspekta koncepta mikrofinansiranja), ali i pokušaj sistematizacije saznanja o manje poznatom (kritičko preispitivanje osnovnih postavki koncepta mikrofinansiranja i mogućnosti za njihovu „neiskrivljenu“ primenu, analiza smera i jačine uticaja mikrofinansiranja na određene makroekonomske i socijalne pokazatelje, komparativna analiza kreditnih i mikrokreditnih politika finansijskih institucija, procenjivačka analiza uticaja različitih komponenti na definisanje visine aktivnih kamatnih stopa na mikrokredite). U tom kontekstu, u vezu su dovođeni različiti parametri (u određenim slučajevima, čak i naizgled nespojivi) i ispitivani karakteri njihovih međusobnih odnosa. Takođe, u disertaciji su svesno spomenuti i određeni faktori koje nije moguće čak ni precizno izolovati, a kamoli kvantifikovati, kako bi se proširio horizont razmišljanja, istraživanja i pisanja doktorske disertacije.

Kako je u domaćoj literaturi analiza sektora mikrofinansiranja izuzetno slabo zastupljena, evidentna je potreba za ovakvom vrstom istraživanja. Potencijalni korisnici rezultata ovih istraživanja mogu da budu ekonomska i šira javnost, potencijalni preduzetnici, studenti doktorskih studija, procenjivačke agencije, i eventualno državni i bankarski menadžment. U okviru disertacije je izvršen pokušaj da se osmisli i ponudi nov model posmatranja i analize sektora mikrofinansiranja. Podrazumeva se, u disertaciji je naglašeno da je ponuđeni model ograničen (kao i bilo koji drugi, jer ipak, svaki model pruža samo pojednostavljenu sliku stvarnosti i kao takav nikada ne može u potpunosti precizno i tačno da opisuje i predviđa). Takođe, naglašeno je i da tokom vremena veze između promenljivih mogu da se menjaju, te da objašnjenost istorijskih podataka u disertaciji ne mora da bude podjednako dobra u različitim vremenskim periodima. U ovom istraživanju, kvantitativna analiza dodatno je otežana zbog odsustva stabilnih i relativno dugih mikrofinansijskih vremenskih serija (u analiziranim državama, mikrofinansijske vremenske serije neretko su kratke i imaju strukturne lomove, te kao takve nisu najpodesnije za preciznu kvantitativnu analizu). Ipak, učinjen je značajan napor da procene i analize u disertaciji zadovoljavaju osnovne statističke kriterijume, kao i da slede fundamentalnu ekonomsku logiku. Podrazumeva se, neophodno je duže vreme da bi se pokazalo u kojoj meri je predložen model za analizu ustvari informativan i relevantan na makro-nivou. Ono što osmišljeni model svakako može jeste da pruži nepretenciozne odgovore na brojna pitanja: u kojoj meri su dostupne mikrofinansijske usluge, da li postoji suštinska decentralizacija u sektoru mikrofinansiranja, na koji način se percipiraju i kvantifikuju rizici u mikrofinansijskom sektoru, u kojoj meri mikrofinansiranje doprinosi rastu zaposlenosti, bruto domaćeg proizvoda i indeksa ljudskog razvoja, kako operativni troškovi, troškovi finansiranja, visina gubitka i očekivani profit (marža) utiču na kalkulaciju aktivnih kamatnih stopa na mikrokredite, kako određeni implicitni faktori (primera radi, stepen nezvanične evroizacije, stepen nezavisnosti

10

centralne banke, stepen poverenja, i slično) utiču na formiranje aktivnih kamatnih stopa na mikrokredite, šta se podrazumeva pod „predatorstvom“ u mikrofinansijskom sektoru, te koje mere mogu da doprinesu jačanju sektora mikrofinansiranja u analiziranim državama.

1.4. Definisanje hipoteza istraživanja

Pre predstavljanja hipoteza, trebalo bi napomenuti da je definisanje istih bilo uslovljeno raspoloživim informacijama i ličnim procenama u trenutku njihove formulacije.

Osnovna (opšta) hipoteza glasi: aktivne kamatne stope na mikrokredite u Srbiji, Bosni i

Hercegovini i Crnoj Gori neopravdano se postavljaju na izuzetno visokom nivou. Termin

„izuzetno“ relativnog/diskutabilnog je karaktera, a o njemu bi se detaljnije raspravljalo u samoj disertaciji (konotacija se značajno menja i bolje razumeva u zavisnosti od analiziranog i prikazanog konteksta, odnosno, stanja u analiziranim državama). U ovom istraživanju, termin „izuzetno“ odnosi se na aktivne kamatne stope na mikrokredite više od 25% na godišnjem nivou (definisanje ovog „praga“ zavisi od ekonomske situacije u određenoj državi i lične procene istraživača). U okviru razrade opšte istraživačke hipoteze, analizira se i prisutnost zloupotreba u sektoru mikrofinansiranja (u određenim slučajevima, javlja se problem „dvostrukog računanja“). Primera radi, ispituje se da li se rizik zemlje dvostruko ugrađuje u visinu aktivnih kamatnih stopa na mikrokredite (ugrađivanje u bezrizičnu stopu prinosa i neopravdano ponovno ugrađivanje u premiju na tržišni rizik). Dalje, postavlja se pitanje i vrši analiza da li je očekivani profit (marža) dominantan faktor prilikom određivanja visine aktivnih kamatnih stopa na mikrokredite, a ne operativni troškovi (kako se retorički predstavlja).

Osim osnovne (opšte) hipoteze, istraživanje će biti usmereno i na dokazivanje/odbacivanje (delimično ili potpuno) pet posebnih (parcijalnih) hipoteza.

Posebna hipoteza 1: U Srbiji postoji manja transparentnost sektora mikrofinansiranja, u

poređenju sa sektorom mikrofinansiranja u Bosni i Hercegovini i Crnoj Gori. U Srbiji, ne

postoje zakonski i podzakonski akti koji regulišu sektor mikrofinansiranja (u Bosni i Hercegovini i Crnoj Gori postoje odgovarajući akti), što otežava funkcionisanje ovog sektora. Primera radi, u okviru Zakona o bankama Crne Gore, u okviru člana 105, navodi se da Centralna banka u obavljanju kontrolne funkcije vrši kontrolu i mikrokreditnih finansijskih institucija. Takođe, monetarna vlast Crne Gore donela je i Odluku o minimalnim standardima za upravljanje rizicima u mikrokreditnim finansijskim institucijama. U Bosni i Hercegovini, postoji poseban Zakon o mikrokreditnim organizacijama. U Srbiji, ne postoji jedinstvena i javno dostupna baza podataka u vezi sektora mikrofinansiranja, a Narodna banka Srbije ne vrši monitoring ovog sektora, i posledično, ne uvrštava ga u svoje statistike (za razliku od praksi centralnih banaka Bosne i Hercegovine i Crne Gore).

Posebna hipoteza 2: U poređenju sa stepenom penetacije mikrofinansijskih usluga u Bosni i

Hercegovini i Crnoj Gori, u Srbiji je prisutna slabija penetracija mikrofinansijskih usluga. U

okviru istraživanja, sprovedena je analiza unutrašnje strukture ukupno odobrenih mikrokredita u ove tri države po svom tipu (vrsti), po polu mikrozajmotražioca (stepen diskriminacije), kao i po regionima (teritorijalno). S obzirom na izuzetno mali broj mikrokreditnih organizacija u Srbiji,

11

kao i na manjinsku opredeljenost klasičnih banaka da se uopšte bave poslovima mikrokreditiranja, a za razliku od situacije u Bosni i Hercegovini i Crnoj Gori (gde je mikrokreditno tržište značajno aktivnije), može se načelno konstatovati da su u Srbiji usluge mikrofinansiranja manje prisutne i dostupne.

Posebna hipoteza 3: U Srbiji, Bosni i Hercegovini i Crnoj Gori ne postoji suštinska decentralizacija mikrofinansijskih usluga, već decentralizacija ovih usluga postoji isključivo pro

forma. U okviru analize broja ukupno odobrenih mikrokredita u ovim državama, fokus je

stavljen na analizu ravnomernosti distribucije mikrokredita po regionima. Primera radi, kada je Srbija u pitanju, najveći je broj odobrenih mikrokredita na teritoriji Šumadije, potom, Jugoistočna Srbija i Vojvodina su gotovo izjednačene, zatim, sledi teritorija grada Beograda (koji je posmatran posebno), i naposletku, zanemarljivo mali broj mikrokredita odobren je na teritoriji Kosova i Metohije. U okviru Vojvodine, najveći broj mikrokredita odobren je na teritoriji Bačke (bankarski menadžment ovo objašnjava činjenicom da se na području Bačke nalazi plodnije tlo i veće zemljišne parcele, kada su u pitanju mikrokrediti za poljoprivrednike). U disertaciji se preispituje stepen istinske decentralizacije usluga mikrofinansiranja, ukoliko se uzme u obzir i činjenica da pojedine banke ne rade terenski, već da je nužno da mikrozajmotražioci dolaze lično kako bi podneli zahtev za mikrokredit (može se pretpostaviti da pojedinci iz nepristupačnih, ruralnih područja nemaju čak ni saobraćajni pristup mestima gde se nalaze filijale finansijskih institucija).

Posebna hipoteza 4: Mikrofinansiranje utiče na rast zaposlenosti, bruto domaćeg proizvoda i indeksa ljudskog razvoja (postoji pozitivna korelacija između posmatrane nezavisne i zavisnih

varijabli). U okviru istraživanja, statistički se ispituje stepen signifikantnosti ovog

pretpostavljeno pozitivnog uticaja. Od tri izabrane zavisne varijable, indeks ljudskog razvoja svrstava se u alternativne indikatore razvoja, stoga ga je i teže precizno kvantifikovati (teže ga je izraziti u obliku jednačine, odnosno, formule). Kako u Srbiji, Bosni i Hercegovini i Crnoj Gori ne postoji jedinstvena i javno dostupna baza podataka u vezi indeksa ljudskog razvoja, vrednosti ovog indikatora preuzete su iz eksternih/inostranih izvora. Dalje, analizira se smer i jačina uticaja mikrofinansiranja na smanjivanje siromaštva, podsticanje samozapošljavanja i preduzetništva generalno, te na privredni i ekonomski rast.

Posebna hipoteza 5: U bankarskom/mikrofinansijskom sektoru u Srbiji, Bosni i Hercegovini i Crnoj Gori, raste udeo teško objašnjivog ili čak neobjašnjivog dela u ukupnoj strukturi aktivnih kamatnih stopa (faktori koje je teško ili čak nemoguće precizno izolovati i kvantifikovati, poput

političke nestabilnosti, „inercione“ inflacije, očekivanja, i dr.). U okviru istraživanja, pomenuti

faktori koje je teško ili čak nemoguće precizno izolovati se „egzogenizuju“ (na osnovu procene), s obzirom na činjenicu da ne mogu precizno da se izmere u okviru osmišljenog modela za analizu. U ovom slučaju, čak postoji verovatnoća da bi isforsirana ekonometrijska analiza bila nepouzdana i mogla da navede na pogrešan trag prilikom zaključivanja, kada ne bi bilo moguće razdvojiti uzrok i posledicu. Ipak, usvajanjem ove pretpostavke, ne gubi se značajno na objašnjenosti predloženog modela za analizu u celosti, ali se značajno doprinosi jačanju kvalitativnosti tumačenja i procena. Primera radi, logično je pretpostaviti da pad inflacije posledično dovodi do pada inflacionih očekivanja (uticaj na komponentu očekivanog profita prilikom kalkulacije aktivnih kamatnih stopa). No, u analiziranim država, pad inflacije ne mora

12

nužno da dovede i do pada inflacionih očekivanja (reč je o državama kontinuirano narušavanog kredibiliteta, kada se očekivanja formiraju više „gravitaciono“, nego sledeći elementarnu ekonomsku logiku). Generalno, nacionalne statistike ne uzimaju u obzir ovakve „nepravilnosti“, međutim, na pojedinačnom nivou, ovakve stavke ipak se uvrštavaju u proces procene (primera radi, investitori prilikom donošenja odluka sve više u obzir uzimaju delovanje zakonitosti bihejvioralne ekonomije). Ovi parametri kalibrisani su na način da njihova svojstva što je više moguće odraze realne karakteristike ekonomije u Srbiji, Bosni i Hercegovini i Crnoj Gori (iskustvo drugih, takođe tranzicionih zemalja može da bude od značajne koristi). Zaključak o dejstvu ovih parametara donosi se na osnovu iskustvene prakse analiziranih država, a delimično i intuitivno.

U brojnim stranim doktorskim disertacijama uočena je jednostavnost prilikom definisanja hipoteza istraživanja (primera radi, mikrofinansijske usluge u maloj meri pozitivno utiču na popravljanje finansijskog stanja klijenata) (Wagner, 2013, str. 62).

Takođe, i autori stranih doktorskih disertacija uvode određene pretpostavke, u cilju

pojednostavljivanja analize (primera radi, da banka može da „skenira” potencijalne klijente na

osnovu njihove lokacije, odnosno, da banka iz jednog mesta može da derivira podatke o potencijalnim klijentima iz banke iz drugog mesta, te da ukoliko je određeni klijent u drugoj banci ocenjen kao problematičan, automatski bude odbijen i u prvoj banci) (Lehner, 2008, str. 13).

1.5. Metodologija naučnog istraživanja

U toku procesa izrade doktorske disertacije, korišćene su sledeće istraživačke metode: metod analize i sinteze (metod analize posebno je izražen kod raščlanjivanja rizika i komponenti koje utiču na definisanje visine aktivnih kamatnih stopa na mikrokredite, a metod sinteze kod agregiranja uticaja malopre pomenutih komponenti kako bi se doneo zaključak o prirodi ukupnog uticaja), metod konkretizacije i apstrakcije (metod konkretizacije posebno je izražen kod analize teško objašnjivog dela aktivnih kamatnih stopa, a metod apstrakcije kod analiza gde su podaci nedostatni), metod kompilacije i „mozaika“ (posebno je izražen u uvodnom delu istraživanja gde je predstavljen pregled relevantne literature na temu mikrofinansiranja), metod klasifikacije (posebno je izražen u uvodnom delu istraživanja gde su predstavljeni najrasprostranjeniji modaliteti mikrofinansiranja), metod komparacije (posebno je izražen kod uporedne analize tržišta mikrofinansiranja u Srbiji, Bosni i Hercegovini i Crnoj Gori), matematičko-kvantitativni metod (posebno je izražen kod analize troškova, rizika, profitabilnosti i pojedinih makroekonomskih varijabli kao ključnih činilaca koje bi trebalo uzeti u obzir prilikom kalkulacije aktivnih kamatnih stopa na mikrokredite, kao i u završnom delu istraživanja gde je predstavljen predlog formule za izračunavanje aktivnih kamatnih stopa na mikrokredite), statistički metod (posebno je izražen u delu gde je predstavljena korelaciona analiza između mikrofinansiranja i određenih makroekonomskih, kao i socijalnih pokazatelja), iskustveni metod (posebno je izražen kod nadograđivanja analiza, kako bi se kompenzovala nedostatnost podataka). U okviru procesa istraživanja, primenjena je analiza vremenskih serija, korelaciona analiza, kao i pojedine mere varijacije.