Pengaruh Struktur Modal dan Profitabilitas terhadap Nilai Perusahaan dengan Insider Ownership sebagai Variabel Intervening pada Perusahaan Pertambangan Periode 2011-2015

Teks penuh

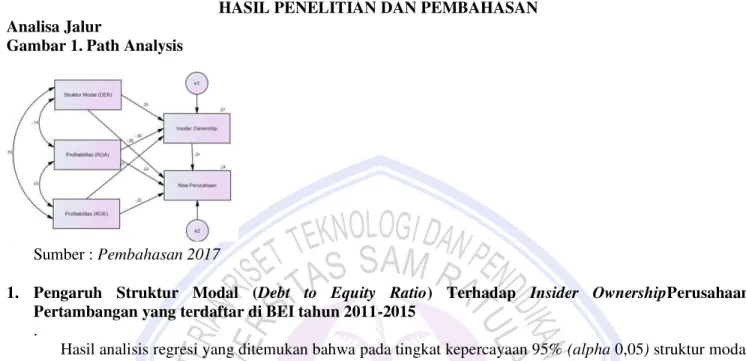

Gambar

Dokumen terkait

PENGARUH STRUKTUR MODAL, UKURAN PERUSAHAAN, PROFITABILITAS TERHADAP NILAI PERUSAHAAN (Studi Empiris Perusahaan Manufaktur terdaftar di Bursa Efek Indonesia..

Penelitian ini bertujuan untuk mengetahui pengaruh struktur modal dan pertumbuhan perusahaan secara parsial dan simultan terhadap nilai perusahaan pada perusahaan

Penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh dari struktur modal, profitabilitas, kebijakan dividen dan ukuran perusahaan terhadap nilai perusahaan

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh profitabilitas dan struktur modal terhadap nilai perusahaan pada perusahaan logam dan sejenisnya

Penelitian ini bertujuan untuk menguji pengaruh profitabilitas, struktur modal, ukuran perusahaan dan pertumbuhan penjualan terhadap nilai perusahaan pada perusahaan

12 Pembahasan Hasil Penelitian H1 : Pengaruh Struktur Modal Terhadap Profitabilitas Berdasarkan hasil pengujian hipotesis menunjukan bahwa nilai koefesien regresi struktur modal

Pengaruh Profitabilitas, Ukuran Perusahaan dan Growth Opportunity Terhadap Nilai Perusahaan dengan Struktur Modal Sebagai Variabel Intervening Studi Kasus pada Perusahaan Manufaktur Sub

Maka dari itu, penelitian ini akan menguji kembali untuk mengetahui pengaruh ukuran perusahaan, profitabilitas dan likuiditas terhadap nilai perusahaan dengan struktur modal sebagai