Analisis Kinerja Keuangan Perusahaan Sektor Pertambangan Antara PMA dan PMDN Di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

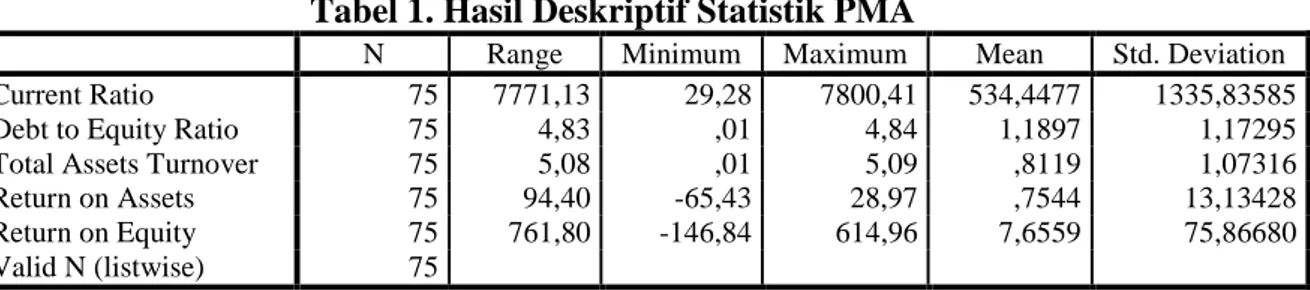

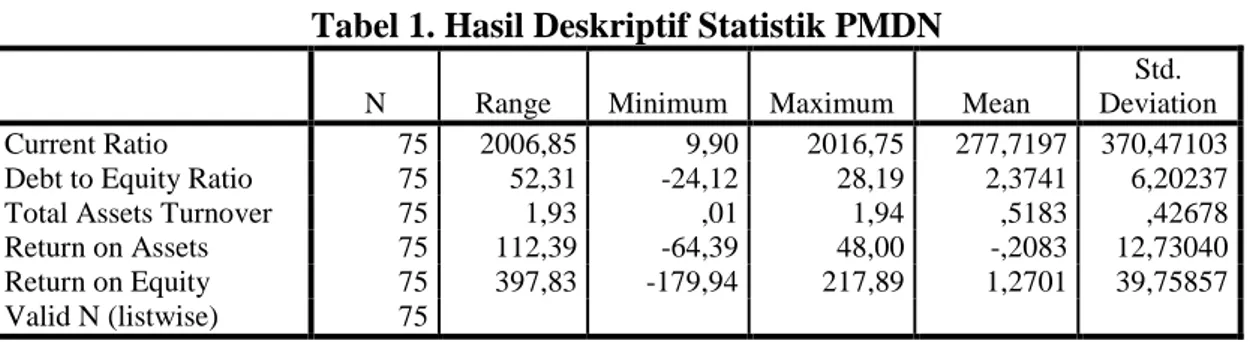

Current Ratio (CR), Debt Ratio (DR), Total Assets Turnover (TATO), Return On Assets (ROA) Return On Equity (ROE), dan Gross Profit Margin (GPM) Analisis Regresi Linear

Pada hasil pengujian hipotesis kedua terdapat perbedaan yang signifikan kinerja keuangan ROA, NPM, ROI dan OER antara perusahaan yang menerapkan sistem ERP dan yang tidak

Hasil ini dapat diinterpretasikan bahwa secara bersama – sama variabel makro ekonomi (inflasi, Kurs Rupiah/USD), dan variabel fundamental perusahaan (CR, DER, ROA, ROE )

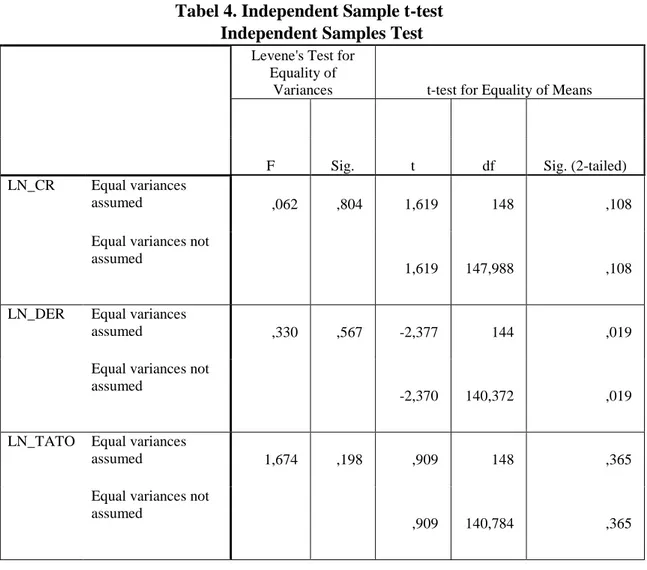

Sedangkan hasil penelitian untuk rasio CR, DER, ROA, dan PER menunjukkan tidak terdapat perbedaan yang signifikan sebelum dan sesudah right issue.. Hasil ini menunjukkan

(AG), retun on equity (ROE) terhadap kebijakan dividen secara simultan dan parsial serta untuk mengetahui dan menganalisis pengaruh CR, DER, ROA, AG, ROE terhadap

Hasil penelitian menunjukkan bahwa terdapat perbedaan rasio keuangan perusahaan dengan CR Current Ratio yang mengalami kenaikan, Debt to Equity Ratio DER mengalami penurunan, ROE Return

Hasil penelitian menunjukkan bahwa berdasarkan rasio keuangan, yaitu CR Current Ratio, DER Debt to Equity Ratio, ROE Return on Equity, ROA Return on Asetss, NPM Net Profit Margin, dan

Berdasarkan rasio keuangan, yaitu CR Current Ratio, DER Debt to Equity Ratio, ROE Return on Equity, ROA Return on Asetss, NPM Net Profit Margin dapat diketahui bahwa tindakan merger