VI. KARAKTERISTIK RESPONDEN

6.1 Karakteristik Responden Berdasarkan Tingkat Kelancaran Pengembalian Kredit

Di dalam penelitian ini terdapat 36 orang responden, dengan proporsi 31 orang berjenis kelamin pria dan lima orang responden berjenis kelamin wanita. Seluruh responden mengajukan kredit untuk usaha yang bergerak di bidang agribisnis, baik di subsistem on-farm maupun off-farm. Dari jumlah keseluruhan responden, enam debitur tercatat mengalami penunggakan di dalam pembayaran kredit, sedangkan 30 responden lainnya tergolong ke dalam debitur dengan pembayaran lancar.

Karakteristik responden menggambarkan karakter responden yang akan mempengaruhi responden di dalam kelancaran pembayaran kredit yang didapatkan. Karakter responden dapat dibedakan menjadi tiga bagian, yaitu karakter individu responden, karakter usaha responden, dan karakteristik kredit responden.

Karakteristik individu responden terdiri dari jenis kelamin, usia, dan jumlah tanggungan di dalam keluarga. Karakteristik usaha responden terdiri dari omzet usaha, repayment capacity dan lama usaha. Sedangkan untuk karakteristik kredit responden terdiri dari jumlah kredit yang diberikan, jumlah angsuran per bulan, ada tidaknya agunan, dan lama angsuran.

6.1.1 Karakteristik Individu Responden 1) Jenis Kelamin

Pada penelitian terdahulu, Lubis (2009) menyatakan bahwa responden berjenis kelamin wanita memiliki kecenderungan untuk mengalami penunggakan di dalam pengembalian kredit jika dibandingan dengan debitur yang berjenis kelamin pria. Akan tetapi, pada penelitian Agustania (2009), jenis kelamin tidak memiliki pengaruh nyata terhadap tingkat kelancaran pembayaran kredit. Sebaran responden berdasarkan jenis kelamin dapat dilihat di Tabel 2.

Tabel 2. Sebaran Responden berdasarkan Jenis Kelamin dan Status Pengembalian Kredit

Jenis Kelamin

Lancar Menunggak Total

Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) Jumlah (orang) Proporsi (%) Pria 25 80,64 6 19,35 31 86,1 Wanita 5 100 0 0 5 13,9 Total 30 83,3 6 16,6 36 100

Berdasarkan Tabel 2 dapat dilihat bahwa semua responden wanita memiliki status pembayaran kredit lancar, sedangkan untuk responden pria 19,35 persen mengalami penunggakan di dalam pembayaran kredit. Meskipun terdapat responden pria yang menunggak, akan tetapi dapat dilihat bahwa perbandingan di antara responden wanita dan pria tidak proporsional, dengan demikian jenis kelamin tidak dapat dinyatakan memiliki pengaruh nyata di dalam tingkat kelancaran pengembalian kredit.

2) Usia

Usia responden diduga memiliki pengaruh di dalam kelancaran pembayaran kredit. Hal ini dikarenakan semakin dewasa seseorang maka pengalamannya akan semakin banyak dan pola pikirnya juga akan semakin rasional. Usia diduga bersifat positif terhadap tingkat kelancaran pembayaran kredit. Sebagian besar responden berusia 43 tahun, dengan responden termuda berusia 28 tahun dan responden tertua berusia 56 tahun. Sebaran usia responden dapat dilihat di Tabel 3.

Tabel 3. Sebaran Responden berdasarkan Usia dan Status Pengembalian Kredit

Usia

Lancar Menunggak Total Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) 26-35 6 16,60 1 2,77 7 19,40 36-45 13 36,11 5 13,90 18 50,00 46-55 10 27,70 0 0,00 10 27,70 ≥56 1 2,70 0 0,00 1 2,70 Total 30 83,30 6 16,60 36 100,00

Berdasarkan Tabel 3 dapat dilihat bahwa 50 persen dari responden berusia 36 hingga 45 tahun, dengan proporsi 36,1 persen responden memiliki status pembayaran lancar dan 13,9 persen debitur memiliki status pembayaran menunggak. Dengan demikian, dapat dilihat bahwa usia tidak berdampak terhadap tingkat kelancaran pengembalian kredit, dikarenakan baik responden lancar maupun menunggak sebagian besar berada di satu kelompok usia. 3) Jumlah Tanggungan Keluarga

Jumlah tanggungan keluarga adalah jumlah individu yang dibiayai oleh debitur. Dengan demikian, jumlah anggota keluarga akan mempengaruhi besarnya jumlah pengeluaran rumah tangga debitur. Jumlah anggota keluarga diduga berkorelasi negatif terhadap tingkat kelancaran kredit. Sebagian besar responden memiliki jumlah tanggungan keluarga sebanyak dua orang, dengan jumlah tanggungan keluarga paling sedikit sebanyak satu orang dan paling banyak sebanyak enam orang. Sebaran responden berdasarkan jumlah tanggungan keluarga dapat dilihat di Tabel 4.

Tabel 4. Sebaran Responden Berdasarkan Jumlah Tanggungan Keluarga dan Status Pengembalian Kredit

Jumlah Tanggungan

Keluarga

Lancar Menunggak Total Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) 1 1 2,70 0 0,00 1 2,77 2 13 36,11 2 5,55 15 41,60 3 6 16,67 1 2.77 7 19,44 4 6 16,67 2 5,55 8 22,20 5 2 5,55 0 0 2 5,55 6 2 5,55 1 2,77 3 8,33 Total 30 83,33 6 16,60 36 100,00

Berdasarkan Tabel 4, dapat dilihat bahwa sebagian besar responden memiliki dua orang tanggungan keluarga. Akan tetapi, debitur yang menunggak tersebar di antara dua dan empat tanggungan keluarga. Proporsi ini menunjukkan bahwa jumlah tanggungan keluarga memiliki pengaruh terhadap kelancaran pembayaran kredit.

6.1.2 Karakteristik Usaha Responden 1) Omzet Usaha

Omzet usaha adalah besarnya pendapatan kotor yang didapatkan setiap bulannya. Nilai omzet diduga berkorelasi positif terhadap tingkat kelancaran pembayaran kredit, dikarenakan omzet merupakan sumber pemenuhan kebutuhan ekonomi responden. Semakin besar omzet usaha yang diterima, maka semakin banyak dana yang dapat dimanfaatkan oleh responden. Sebagian besar responden memiliki omzet sebesar Rp 12.000.000, dengan nilai omzet terkecil sebesar Rp 2.500.000 dan nilai omzet terbesar sebesar Rp 75.000.000. Sebaran omzet usaha responden dapat dilihat pada Tabel 5.

Tabel 5. Sebaran Responden Berdasarkan Omzet Usaha dan Status Pengembalian Kredit

Omzet (juta Rupiah)

Lancar Menunggak Total Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) ≤ 5 2 5,55 0 0 2 5,55 >5-10 9 25,00 1 2,77 10 27,70 >10-15 13 36,11 0 0 13 36,10 >15-20 0 0,00 2 5,55 2 5,55 >20-25 3 8,33 2 5,55 5 13,88 >25-30 0 0 0 0,00 0 0,00 >30 3 8,33 1 2.77 4 11,11 Total 30 83,33 6 16,66 36 100,00

Berdasarkan Tabel 5, dapat dilihat bahwa 36,1 persen dari responden memiliki omzet usaha yang berada di antara Rp 10 juta hingga Rp 15 juta. Sebagian besar responden yang memiliki status menunggak memiliki omzet usaha yang berada di antara Rp 15.000.000 hingga Rp 25.000.000. Hal ini tidak sesuai dengan dugaan bahwa semakin besar omzet usaha maka semakin lancar pengembalian kredit responden.

2) Repayment capacity

Nilai repayment capacity menunjukkan kapasitas debitur di dalam mengembalikan kredit. Untuk menentukan besarnya nilai repayment capacity,

pihak perbankan harus mengetahui pendapatan bersih debitur, karena nilai maksimal dari repayment capacity adalah 75 persen dari pendapatan bersih debitur pada satu satuan waktu.

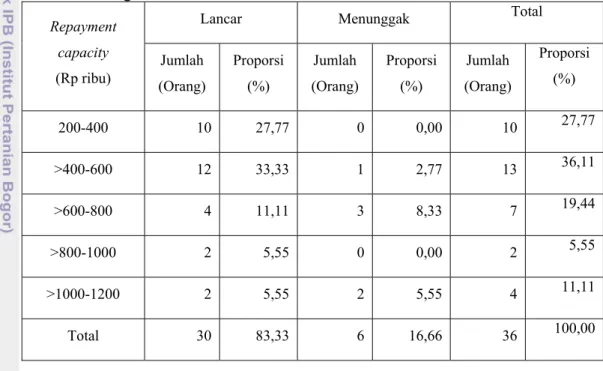

Variabel ini diduga akan berkorelasi positif terhadap tingkat kelancaran pengembalian kredit. Sebagian besar responden memiliki nilai repayment capacity sebesar Rp 600.000, dengan nilai repayment capacity terkecil sebesar Rp 225.000 dan nilai repayment capacity terkecil sebesar Rp 1.200.000. Sebaran responden berdasarkan nilai repayment capacity dapat dilihat pada tabel berikut.

Tabel 6. Sebaran Responden berdasarkan Repayment capacity dan Status Pengembalian Kredit

Repayment capacity

(Rp ribu)

Lancar Menunggak Total Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) 200-400 10 27,77 0 0,00 10 27,77 >400-600 12 33,33 1 2,77 13 36,11 >600-800 4 11,11 3 8,33 7 19,44 >800-1000 2 5,55 0 0,00 2 5,55 >1000-1200 2 5,55 2 5,55 4 11,11 Total 30 83,33 6 16,66 36 100,00

Berdasarkan Tabel 6 sebagian besar responden memiliki nilai repayment capacity yang berada di antara Rp 400.000 hingga Rp 600.000. Dapat dilihat pula bahwa sebagian besar responden yang menunggak memiliki repayment capacity yang relatif lebih besar jika dibandingkan dengan responden yang lancar.

3) Lama Usaha

Lama usaha responden menunjukkan pengalaman responden di dalam bidang usahanya. Pengalaman diduga berkorelasi positif terhadap tingkat kelancaran pembayaran kredit, karena dengan pengalaman yang dimiliki

responden sudah mengerti mengenai usaha yang dimiliki berdasarkan trial and error. Selain itu, semakin lamanya suatu usaha berjalan menunjukkan bahwa responden mampu mengelola usaha yang dimiliki dengan baik sehingga kemungkinan usaha respoden merugi di masa depan akan relatif lebih kecil. Sebagian besar responden memiliki usaha yang telah berjalan selama 10 tahun, dengan usaha yang paling muda telah berjalan selama satu tahun dan usaha yang paling tua telah berjalan selama 20 tahun. Sebaran responden berdasarkan lama usaha dapat dilihat di Tabel 7.

Tabel 7. Sebaran Responden berdasarkan Lama Usaha dan Status Pengembalian Kredit

Lama Usaha (Tahun)

Lancar Menunggak Total Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) 1-5 14 38,88 3 8,33 17 47,22 6-10 11 30,55 2 5,55 13 36,11 11-15 4 11,11 1 2,77 5 13,88 16-20 1 2.77 0 0 1 2,77 Total 30 83,33 6 16,66 36 100,00

Berdasarkan Tabel 7, dapat dilihat bahwa sebagian besar responden memiliki usaha yang berusia satu hingga lima tahun. Hal ini menunjukkan bahwa rata-rata responden masih tergolong baru di dalam bidang usaha yang dijalankan. Dapat dilihat pada Tabel 6 bahwa masing-masing responden yang lancar dan menunggak sebagian besar memiliki usaha yang berusia satu hingga lima tahun, sehingga lama usaha tidak terlalu berpengaruh terhadap tingkat kelancaran pembayaran.

6.1.3 Karakteristik Kredit Responden 1) Jumlah Pinjaman

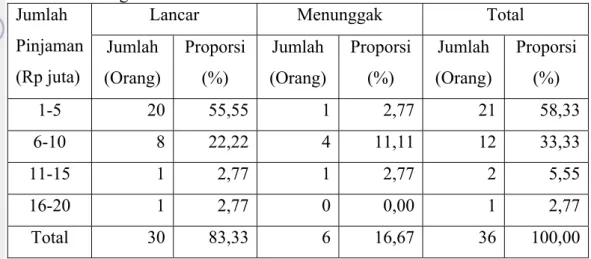

Jumlah pinjaman yang diberikan kepada responden bergantung kepada besarnya jumlah repayment capacity responden tersebut. Semakin besar nilai kredit, maka semakin besar dana yang dapat dimanfaatkan oleh responden, sehingga kemungkinan untuk meningkatkan profit yang didapatkan juga semakin tinggi. Jumlah pinjaman diduga berkorelasi positif terhadap tingkat

kelancaran pembayaran. Sebagian besar responden memiliki jumlah pinjaman sebesar Rp 5.000.000, dengan jumlah pinjaman terkecil sebesar Rp 3.000.000 dan jumlah pinjaman terbesar adalah Rp 20.000.000. Sebaran responden berdasarkan jumlah pinjaman dapat dilihat pada Tabel 8.

Tabel 8. Sebaran Responden berdasarkan Jumlah Pinjaman dan Status Pengembalian Kredit

Jumlah Pinjaman (Rp juta)

Lancar Menunggak Total Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) 1-5 20 55,55 1 2,77 21 58,33 6-10 8 22,22 4 11,11 12 33,33 11-15 1 2,77 1 2,77 2 5,55 16-20 1 2,77 0 0,00 1 2,77 Total 30 83,33 6 16,67 36 100,00

Berdasarkan Tabel 7, dapat dilihat bahwa sebagian besar responden mendapatkan pinjaman sebesar Rp 1 juta-Rp 5 juta, akan tetapi sebagian besar responden yang mengalami penunggakan di dalam pembayaran justru mendapatkan kredit dengan jumlah yang lebih besar, yaitu Rp 6 juta-Rp 10 juta. Hal ini tidak sesuai dengan dugaan awal, di mana semakin besar jumlah kredit maka semakin lancar pengembalian kredit.

2) Jumlah Angsuran

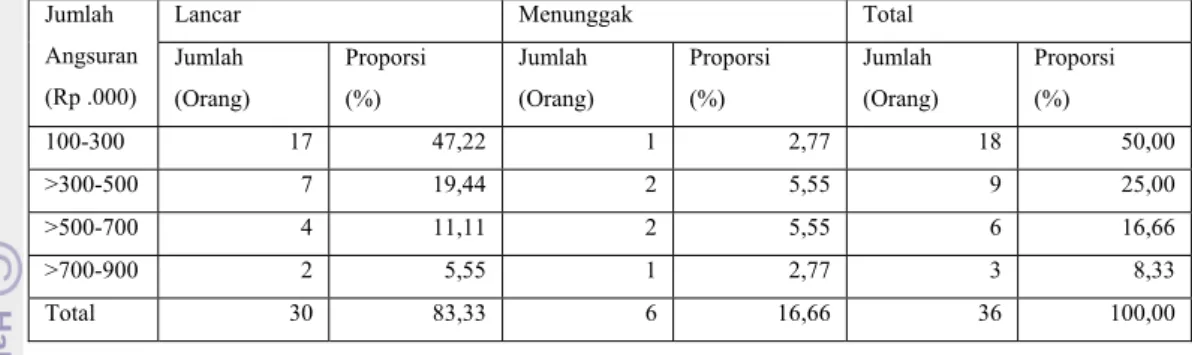

Jumlah angsuran merupakan kewajiban yang harus dibayar oleh responden setiap bulannya. Jumlah angsuran berbeda-beda dari satu responden dengan responden lainnya, bergantung kepada jumlah kredit yang didapatkan dan lama angsuran. Jumlah angsuran diduga berkorelasi negatif terhadap tingkat kelancaran pembayaran, sehingga semakin tinggi nilai angsuran maka semakin besar kemungkinan terjadinya penunggakan di dalam pembayaran kredit. Sebagian besar responden harus membayar angsuran sebesar Rp 657.100, sedangkan responden dengan jumlah angsuran terkecil harus membayar sebesar Rp 190.900 dan responden dengan jumlah angsuran terbesar harus membayar senilai Rp 1.037.333. Sebaran responden berdasarkan jumlah angsuran dapat dilihat di Tabel 9.

Tabel 9. Sebaran Responden berdasarkan Jumlah Angsuran dan Status Pengembalian Kredit

Jumlah Angsuran (Rp .000)

Lancar Menunggak Total

Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) 100-300 17 47,22 1 2,77 18 50,00 >300-500 7 19,44 2 5,55 9 25,00 >500-700 4 11,11 2 5,55 6 16,66 >700-900 2 5,55 1 2,77 3 8,33 Total 30 83,33 6 16,66 36 100,00

Pada Tabel 9 dapat dilihat bahwa 50 persen dari total responden memiliki angsuran sebesar Rp 100.000 hingga Rp 300.000. Responden dengan status pembayaran menunggak sebagian besar memiliki angsuran sebesar Rp 300.000 hingga Rp 700.000. Hal ini menunjukkan bahwa besarnya angsuran memiliki dampak terhadap tingkat kelancaran pembayaran kredit responden. Semakin besar jumlah angsuran, semakin besar dana yang harus disisihkan oleh responden dari pendapatan yang diterima.

3) Lama Angsuran

Lama angsuran akan berdampak terhadap nilai angsuran yang harus dibayarkan setiap bulannya. Semakin lama periode angsuran, maka nilai angsuran yang harus dibayar juga akan semakin kecil. Dengan demikian, lama angsuran diduga berdampak positif terhadap tingkat kelancaran pengembalian kredit responden. Sebagian besar responden memiliki lama angsuran selama 18 bulan, dengan periode angsuran tercepat selama 12 bulan dan periode angsuran terlama adalah 36 bulan. Sebaran responden berdasarkan lama angsuran dapat dilihat pada Tabel 10.

Tabel 10. Sebaran Responden berdasarkan Lama Angsuran dan Status Pengembalian Kredit

Lama Angsuran

(Bulan)

Lancar Menunggak Total Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) 12 9 25,00 2 5,55 11 30,55 18 12 33,33 1 2,77 13 36,11 24 8 22,22 3 8,33 11 30,55 36 1 2,77 0 0,00 1 2,77 Total 30 83,33 6 16,66 36 100,00

Sebagian besar responden memiliki periode angsuran selama 18 bulan (Tabel 10). Walaupun demikian, sebagian besar responden yang termasuk ke dalam kategori gagal bayar justru memiliki periode angsuran yang lebih lama, yaitu 24 bulan, sedangkan responden yang termasuk ke dalam kategori lancar sebagian besar memiliki periode angsuran selama 18 bulan.

4) Agunan

Pada Kredit Usaha Rakyat, agunan bukanlah syarat yang harus dimiliki oleh responden. Akan tetapi, debitur dapat menyertakan agunan sebagai syarat tambahan. Agunan adalah harta kepemilikan debitur yang akan berpindah tangan kepada pihak perbankan jika debitur gagal di dalam memenuhi kewajibannya untuk mengembalikan kredit yang telah didapatkan. Sebaran responden berdasarkan agunan yang dimiliki dapat dilihat pada Tabel 11. Tabel 11. Sebaran Responden berdasarkan Ada Tidaknya Agunan dan Status

Pengembalian Kredit Agunan

Lancar Menunggak Total Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) Ada Agunan 17 47,22 5 13,88 22 61,11 Tidak Ada Agunan 13 36,11 1 2,77 14 38,88 Total 30 83,33 6 16,66 36 100,00

Berdasarkan Tabel 11, sebanyak 61,11 persen dari responden memiliki agunan sebagai syarat tambahan. Dapat dilihat bahwa baik responden dengan status kredit lancar maupun responden dengan status kredit menuggak sebagian besar memiliki agunan, sehingga berdasarkan pengamatan ini agunan tidak memiliki dampak terhadap tingkat kelancaran pembayaran kredit.

6.2 Karakteristik Responden Berdasarkan Nilai Repayment capacity

Analisis deskripsi berikut ini akan menggambarkan karakter responden yang diduga akan mempengaruhi nilai repayment capacity. Karakter responden yang akan diteliti dapat dibedakan menjadi dua bagian, yaitu karakter individu responden dan karakter usaha responden. Penilaian repayment capacity digunakan untuk menilai kelayakan calon debitur di dalam menerima kredit, sehingga karakteristik kredit tidak termasuk ke dalam karatakter yang akan dianalisis. Karakteristik individu responden terdiri dari usia dan pengeluaran rumah tangga, sedangkan karakteristik usaha responden terdiri dari omzet usaha dan lama usaha. Kedua karakteristik ini diharapkan dapat menjelaskan faktor-faktor yang mempengaruhi nilai repayment capacity.

6.2.1 Karakteristik Individu 1) Usia

Usia menunjukkan banyaknya pengalaman yang dimiliki seseorang, sehingga semakin dewasa responden maka pengetahuan yang dimiliki dari pengalaman yang telah dialami akan semakin banyak. Akan tetapi, usia juga menunjukkan tingkat produktivitas dan kemampuan beradaptasi terhadap perubahan. Responden yang berusia lebih dewasa memiliki produktivitas yang lebih rendah jika dibandingkan dengan responden yang lebih muda, demikian juga dengan tingkat adaptasi terhadap perubahan. Responden yang berusia lebih muda relatif lebih kreatif dalam mengadopsi perubahan di sekitar, terutama dalam menghadapi masalah pemasaran. Sebagian besar usia responden berada pada usia 43 tahun, dengan usia termuda adalah 28 tahun dan usia termuda adalah 56 tahun. Sebaran responden berdasarkan usia dapat dilihat pada Tabel 12.

Tabel 12. Sebaran Responden berdasarkan Usia dan Nilai Repayment capacity Repayment capacity (Rp ribu) Usia 26-36 >36-46 >46-56 Total Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) 200-400 2 5,55 3 8,33 5 13,88 10 27,77 >400-600 2 5,55 8 22,22 3 8,33 13 36,11 >600-800 2 5,55 4 11,11 1 2,77 7 19,44 >800-1000 0 0,00 2 5,55 0 0,00 2 5,55 >1000-1200 2 5,55 1 2.77 1 2,77 4 11,11 Total 8 22,22 18 50,00 10 27,77 36 100,00

Berdasarkan Tabel 12, dapat dilihat bahwa sebagian besar responden yang memiliki repayment capacity terbesar berusia 26 hingga 36 tahun. Demikian pula responden dengan nilai repayment capacity terkecil, sebagian besar berusia 46 hingga 56 tahun. Sebaran ini menunjukkan bahwa responden yang berusia lebih muda memiliki nilai repayment capacity yang lebih tinggi.

2) Pengeluaran Rumah Tangga

Pada usaha mikro, keuangan usaha dan keuangan rumah tangga pada umumnya masih tergabung menjadi satu. Pendapatan yang berasal dari usaha akan digunakan untuk memenuhi kebutuhan usaha dan kebutuhan rumah tangga, sehingga besarnya pengeluaran rumah tangga akan berdampak terhadap pendapatan bersih usaha. Sebagian besar responden memiliki pengeluaran rumah tangga sebesar Rp 1.000.000, sedangkan pengeluaran rumah tangga terkecil bernilai Rp 500.000 dan pengeluaran rumah tangga terbesar adalah Rp 3.000.000. Sebaran responden berdasarkan pengeluaran rumah tangga dapat dilihat pada tabel 13.

Tabel 13. Sebaran Responden berdasarkan Pengeluaran Rumah Tangga dan Nilai Repayment capacity

Repayment capacity

(Rp ribu)

Pengeluaran Rumah Tangga (Rp juta) ≤1 >1-2 >2-3 Total A (Orang) B (%) A (Orang) B (%) A (Orang) B (%) A (Orang) B (%) 200-400 6 16,66 3 8,33 1 2,77 10 27,77 >400-600 5 13,88 7 19,44 1 2,77 13 36,11 >600-800 5 13,88 2 5,55 0 0 7 19,44 >800-1000 0 0,00 1 2,77 1 2,77 2 5,55 >1000-1200 1 2,77 2 5,55 1 2,77 4 11,11 Total 17 47,22 14 41,66 4 11,11 36 100,00 A=Orang B=Proporsi

Berdasarkan Tabel 13, dapat dilihat bahwa sebagian besar responden memiliki pengeluaran rumah tangga yang bernilai kurang dari satu juta rupiah. Pengeluaran ini merupakan output dari beberapa faktor, seperti jumlah anggota keluarga yang dibiayai oleh responden. Semakin banyak anggota keluarga yang dibiayai, maka semakin besar biaya yang harus dikeluarkan.

Jumlah tanggungan keluarga responden tidak selalu sama dengan jumlah anggota keluarga yang dimiliki oleh responden, karena pada beberapa kasus responden juga membiayai individu yang bukan merupakan anggota keluarga, baik langsung maupun tidak langsung. Semakin banyak jumlah tanggungan responden, maka pengeluaran rumah tangga juga akan semakin bertambah, dengan demikian jumlah tanggungan keluarga diduga berkorelasi negatif terhadap nilai repayment capacity responden. Sebaran jumlah tanggungan keluarga terhadap pengeluaran rumah tangga dapat dilihat pada Tabel 14.

Tabel 14. Sebaran Jumlah Tanggungan Keluarga terhadap Pengeluaran Rumah Tangga

Pengeluaran RT (Rp juta)

Jumlah Tanggungan Keluarga (Orang)

1-2 3-4 5-6 Total A (Orang) B (%) A (Orang) B (%) A (Orang) B (%) A (Orang) B (%) ≤1 8 22,22 8 22,22 1 2,77 17 47,22 >1-2 8 22,22 6 16,66 1 2,77 15 41,66 >2-3 0 0,00 2 5,55 2 5,55 4 11,11 Total 16 44,44 16 44,44 4 11,11 36 100,00 A=Jumlah B=Proporsi

Berdasarkan tabel di atas dapat dilihat bahwa semua responden yang memiliki anggota keluarga satu hingga dua orang memiliki pengeluaran yang tidak lebih dari Rp 2 juta. Demikian juga dengan responden yang memiliki anggota keluarga lebih dari 4 orang, sebagian besar memiliki pengeluaran di atas Rp 2 juta (Tabel 14).

6.2.2 Karakteristik Usaha 1) Omzet

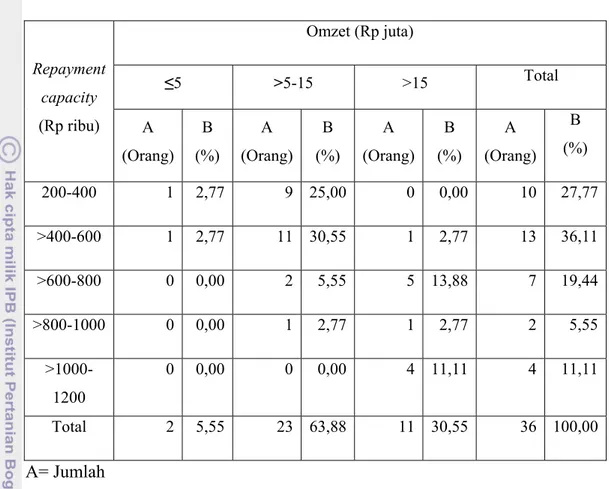

Omzet usaha merupakan sumber pendapatan bagi responden. Dengan demikian, jumlah omzet diduga berkorelasi positif terhadap nilai repayment capacity responden. Semakin besar nilai omzet responden, maka pendapatan bersih yang diterima juga akan semakin besar, dengan asumsi pengeluaran tidak bertambah. Berdasarkan asumsi ini, maka semakin besar jumlah omzet maka nilai repayment capacity juga semakin tinggi. Sebaran responden berdasarkan nilai omzet dapat dilihat pada Tabel 15.

Tabel 15. Sebaran Responden berdasarkan Omzet dan Nilai Repayment capacity Repayment capacity (Rp ribu) Omzet (Rp juta) ≤5 >5-15 >15 Total A (Orang) B (%) A (Orang) B (%) A (Orang) B (%) A (Orang) B (%) 200-400 1 2,77 9 25,00 0 0,00 10 27,77 >400-600 1 2,77 11 30,55 1 2,77 13 36,11 >600-800 0 0,00 2 5,55 5 13,88 7 19,44 >800-1000 0 0,00 1 2,77 1 2,77 2 5,55 >1000-1200 0 0,00 0 0,00 4 11,11 4 11,11 Total 2 5,55 23 63,88 11 30,55 36 100,00 A= Jumlah B = Proporsi

Dapat dilihat pada Tabel 15 bahwa sebagian besar responden memiliki omzet usaha di antara Rp 5 juta hingga Rp 15 juta. Data ini mengindikasikan adanya hubungan di antara tingkat omzet dengan nilai repayment capacity, terutama responden dengan omzet yang bernilai lebih dari Rp 15 juta.

2) Lama Usaha

Lama usaha diduga berpengaruh positif terhadap nilai repayment capacity, karena semakin lama suatu usaha berjalan maka kemampuan responden di dalam bidang usahanya akan semakin baik. Selain itu, pengalaman di bidang usaha juga akan membantu responden di dalam mengatur keuangan dan pengalokasian dana yang tepat. Sebaran responden terhadap lama usaha dapat dilihat pada tabel berikut.

Tabel 16. Sebaran Responden Berdasarkan Lama Usaha dan Nilai Repayment capacity

Repaymen t capacity

(Rp ribu)

Lama Usaha (Tahun)

≤ 5 >5-10 >10 Total A B A B A B A B 200-400 7 19,44 3 8,33 0 0,00 10 27,77 >400-600 4 11,11 5 13,88 4 11,11 13 36,11 >600-800 2 5,55 3 8,33 2 5,55 7 19,44 >800-1000 1 2,77 1 2,77 0 0,00 2 5,55 >1000-1200 3 8,33 1 2,77 0 0,00 4 11,11 Total 17 47,22 13 36,11 6 16,66 36 100,00 A= Jumlah (Orang) B=Proporsi (%)

Berdasarkan Tabel 16 dapat dilihat bahwa 47,22 persen dari responden memiliki usaha yang berusia tidak lebih dari lima tahun. Hal ini menunjukkan bahwa sebagian besar responden memiliki pengalaman di dalam bidang usaha yang dijalankan, walaupun masih terbatas. Data isi sesuai dengan sasaran dari KUR, yaitu usaha yang feasible, tetapi belum bankable.