Menjaga APBN Agar Tetap Sustain1

Pengantar: Fungsi Kebijakan Fiskal dan Definisi Fiscal Sustainability

Anggaran Pendapatan dan Belanja Negara (APBN) adalah alat utama dalam mengimplementasikan kebijakan fiskal dan sekaligus sebagai pedoman penganggaran dalam rangka pelaksanaan pembangunan di Indonesia. Menurut Musgrave, 1959 (dalam Nurcholis Madjid, 2012) ada tiga fungsi utama dari kebijakan fiskal yaitu fungsi alokasi, fungsi distribusi, dan fungsi stabilisasi. Dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dijelaskan bahwa fungsi alokasi dari APBN mengandung arti bahwa anggaran negara harus diarahkan untuk mengurangi pengangguran dan pemborosan sumber daya, serta meningkatkan efisiensi dan efektivitas perekonomian. Fungsi distribusi mengandung arti bahwa kebijakan anggaran negara harus memperhatikan rasa keadilan dan kepatutan. Fungsi stabilisasi mengandung arti bahwa anggaran pemerintah menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian.Mengingat begitu strategisnya kebijakan fiskal maka APBN—yang berfungsi sebagai alat utama dalam mengimplementasikan kebijakan fiskal tersebut—harus dijaga agar tetap sustain.

Ada beberapa pendapat para ekonom tentang fiscal sustainability yang dapat dijadikan sebagai acuan dalam menilai apakah APBN Indonesia dalam kondisi sustain atau terancam. Brixi dan Mody, 2002 (dalam Haryo Kuncoro, 2011) mengatakan bahwa isu fiscal

sustainability merupakan bagian integral dari pembahasan bagaimana pemerintah

mempunyai kemampuan untuk membayar utang dalam jangka panjang. Sementara itu, Chalk dan Hemming, 2000 (dalam Haryo Kuncoro, 2011) menjelaskan bahwa fiscal

sustainability adalah terkait dengan upaya pemerintah dalam menjaga solvabilitas fiskal

sehingga menciptakan surplus APBN.

Sedangakan menurut Nurcholis Majid, 2012, kesinambungan fiskal (fiscal

sustainability) dapat didefinisikan sebagai kondisi pada satu periode yang dapat menjamin

solvency di masa datang. Ini berarti bahwa APBN dikatakan sustainable apabila tidak

menghadapi tekanan pembiayaan yang berlebihan baik dalam jangka pendek maupun jangka panjang yang dapat mengakibatkan terjadinya akumulasi utang secara terus menerus yang terlalu besar dan tidak terkendali, serta mempunyai surplus keseimbangan primer yang cukup memadai dan dapat memelihara rasio utang terhadap Produk Domestik

Bruto (PDB) minimal tetap (konstan) atau secara bertahap menurun sehingga memiliki ketahanan yang berkelanjutan.

Oleh karena itu, masalah utama dalam fiscal sustainability sebenarnya adalah pada seberapa besar tingkat defisit dan utang yang dipunyai oleh pemerintah. Dalam Penjelasan atas Undang-Undang Nomor 17 Tahun 2003 Pasal 12 ayat 3 telah dinyatakan bahwa rasio defisit dan rasio utang masing-masing tidak boleh lebih dari 3 persen dan 60 persen dari PDB. Yang menjadi pertanyaannya adalah bagaimana cara menjaga defisit anggaran dan tingkat utang yang aman sehingga fiscal sustainability dapat terjaga.

Untuk menjawab pertanyaan tersebut maka kajian ini akan fokus pada pemetaaan faktor-faktor yang dapat menjaga kondisi fiscal sustainability tersebut baik secara langsung maupun tidak langsung serta memberikan usulan langkah rekomendatif guna menjaga kondisi ini.

Faktor-Faktor yang Dapat Menjaga Fiscal Susainability

Dari literatur dan penelaahan yang dilakukan penulis, ada beberapa faktor yang dianggap dapat menjaga kondisi fiskal agar tetap sustain dan sekaligus memaparkan bahwa ada beberapa faktor yang menjadi ancaman terhadap kesinambungan fiskal tersebut (jika kondisi yang diharapkan justru terjadi sebaliknya). Deskripsi atas faktor-faktor penyebab

fiscal sustainability dapat penulis gambarkan dalam Bagan 1.

Pada Bagan 1, secara umum dapat penulis jelaskan bahwa kesinambungan fiskal dapt terjadi apabila (1) asumsi ekonomi makro mendekati angka aktualnya, (2) APBN mempunyai nilai primary balance yang positif dan mempunyai kapasitas dalam membayar utang, (3) pemerintah dapat mengendalikan mandatory dan nondiscretionary spending sehingga pemerintah mempunyai fiscal space yang cukup, dan (4) pemerintah dapat meminimalkan kondisi kerentanan fiskal (fiscal vulnerability) serta mempunyai fleksibilitas dalam mengelola penerimaan dan belanja terutama dalam kondisi mendesak (darurat).

Meningkatkan Kapasitas Fiskal Sebagai Respon Terhadap Deviasi Asumsi Ekonomi Makro

Pada setiap penyusunan APBN, pemerintah selalu menentukan besaran asumsi ekonomi makro yang terdiri dari pertumbuhan ekonomi, tingkat inflasi, suku bunga Sertifikat Bank Indonesia (SBI) 3 bulan (sejak APBN-P 2011 menggunakan asumsi suku bunga Surat Perbendaharaan Negara/SPN 3 bulan), nilai tukar rupiah terhadap dolar Amerika Serikat, harga minyak mentah Indonesia (Indonesian Crude Oil Price/ICP), dan lifting minyak. Indikator-indikator ekonomi makro tersebut adalah salah satu pedoman dalam menentukan berapa besaran pendapatan, belanja, defisit, dan pembiayaan dalam APBN pada satu tahun anggaran tertentu. Jika asumsi ekonomi makro dalam tahun tersebut tidak berubah atau nilai perubahannya tidak signifikan maka besaran pagu pendapatan, belanja, defisit, serta pembiayaan pada APBN diprediksi akan sesuai/mendekati angka alokasi awal. Namun, jika realitas kondisi ekonomi makro tidak sesuai dengan nilai salah satu asumsinya (apalagi terjadi hampir pada setiap besaran asumsi) maka hal ini berpeluang terjadi perubahan besaran pagu pendapatan, belanja, defisit, dan pembiayaan pada APBN tahun tersebut.

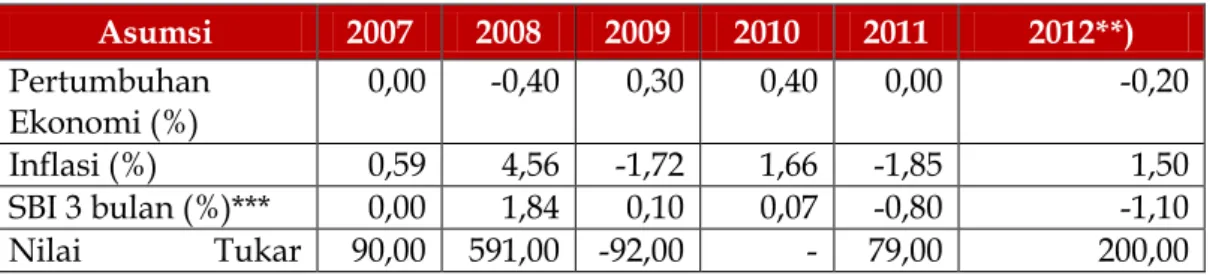

Tabel 1 di bawah menunjukkan perkembangan data selisih/deviasi antara asumsi ekonomi makro dengan nilai realisasinya/aktualnya dari tahun anggaran 2007 s.d. 2012.

Tabel 1. Perkembangan Selisih Asumsi Ekonomi Makro dan Realisasinya* (Tahun Anggaran 2007 – 2012) Asumsi 2007 2008 2009 2010 2011 2012**) Pertumbuhan Ekonomi (%) 0,00 -0,40 0,30 0,40 0,00 -0,20 Inflasi (%) 0,59 4,56 -1,72 1,66 -1,85 1,50 SBI 3 bulan (%)*** 0,00 1,84 0,10 0,07 -0,80 -1,10 Nilai Tukar 90,00 591,00 -92,00 - 79,00 200,00

(Rp/US$) 113,00

ICP (USD/barel) 9,70 2,00 0,60 -0,60 16,50 15,00

Lifting (juta barel perhari) -0,05 -0,06 -0,02 -0,01 -0,05 -0,02

*) Angka positif menunjukkan realisasi lebih tinggi daripada asumsinya. Untuk nilai tukar, angka positif menunjukkan depresiasi.

**) Merupakan selisih antara APBN-P dengan APBN 2012.

***) Sejak APBN-P 201 1 menggunakan tingkat suku bunga Surat Perbendaharaan Negara (SPN) 3 bulan.

Memperhatikan data di atas, maka dapat disimpulkan bahwa ternyata pada setiap tahun anggaran terjadi selisih/deviasi antara asumsi ekonomi makro yang telah ditentukan pada awal proses APBN dengan nilai realisasinya. Pada setiap terjadinya selisih/deviasi asumsi dan nilai realisasi/aktualnya tersebut dapat dipastikan akan berpotensi menimbulkan variasi perubahan pagu anggaran pada pendapatan, belanja, defisit, serta besaran anggaran pembiayaannya. Sebagai contoh, terjadinya selisih/deviasi antara angka asumsi dan realisasi pada pertumbuhan ekonomi akan memengaruhi besaran APBN pada sisi pendapatan negara khususnya pada account penerimaan pajak (terutama PPh dan PPN). Sedangkan pada sisi belanja negara, deviasi pada indikator pertumbuhan ekonomi tersebut antara lain akan memengaruhi perubahan besaran pagu dana perimbangan pada anggaran transfer ke daerah sebagai akibat dari perubahan anggaran pada account penerimaan pajak.

Menurut Nota Keuangan dan RAPBN Tahun Anggaran 2013 misalnya, apabila pencapaian pertumbuhan ekonomi lebih rendah 1 persen dari angka yang diasumsikan, maka tambahan defisit pada APBN 2013 diperkirakan akan berada pada kisaran Rp3,69 triliun sampai dengan Rp5,75 triliun.1 Sedangkan deviasi antara asumsi dan realisasi pada rata-rata nilai tukar rupiah (Rp/US$) pada setiap Rp100,00 akan berpotensi menambah defisit sebesar Rp1,05 triliun s. d. Rp1,32 triliun. Begitu pula jika terjadi deviasi antara asumsi dan realisasi pada indikator ekonomi makro lainnya, maka hal itu akan berdampak pada perubahan defisit APBN.

Jadi, semakin besar nilai deviasi antara asumsi dan nilai realisasinya pada tahun anggaran tertentu akan berakibat pada semakin besar pula probabilitas perubahan besaran pagu anggaran pada account-account APBN-nya. Oleh sebab itu, variasi ketidakpastian dari indikator ekonomi makro merupakan salah satu faktor risiko yang akan memengaruhi besaran pagu APBN (di antaranya dengan bertambahnya angka defisit anggaran dan

1

pembiayaannya) yang pada gilirannya akan mengancam kondisi fiscal sustainability itu sendiri.

Guna menjaga agar APBN tetap sustain maka langkah rekomendatif yang perlu dilakukan Pemerintah apabila terjadi deviasi yang tinggi antara asumsi dengan angka aktualnya (penentuan asumsi makro berada pada tingkat presisi yang rendah) adalah dengan memperkuat kapasitas fiskal APBN itu sendiri. Langkah untuk memperkuat kapasitas fiskal dapat dilakukan dengan cara sebagai berikut:

(1) Meningkatkan penerimaan dalam negeri (dalam APBN) melalui penerimaan pajak dan penerimaan negara bukan pajak (PNBP)

Upaya peningkatan penerimaan dalam negeri terutama dari sektor nonmigas dapat dilakukan misalnya dengan cara melanjutkan reformasi administrasi dan peraturan perpajakan, meningkatkan upaya penggalian potensi pajak melalui program intensifikasi dan ektensifikasi objek dan subjek mengingat jumlah tax payer riil di Indonesia masih jauh dibawah angka yang seharusnya menjadi tax payer (mengingat ada sekitar 50 juta orang yang termasuk middle class dan seharusnya menjadi subyek pajak. Termasuk program intensifikasi dan ektensifikasi objek dan subjek PNBP (Penerimaan Negara Bukan Pajak).

(2) Meningkatkan kualitas belanja negara

Pemerintah harus meningkatkan kualitas belanja negara agar benar-benar digunakan secara efisien untuk program/kegiatan yang memiliki prioritas tinggi serta belanja yang efisien dan efektif dalam mendukung tercapainya tujuan pembangunan nasional yang

pro poor, pro job, pro growth, dan pro environment. Pemerintah juga harus meningkatkan

nilai penyerapan anggaran belanja negara agar lebih optimal karena daya serap anggaran belanja negara (terutama pada kementerian dan lembaga) sampai saat ini rata-rata baru mencapai 90 persen per tahun. Selain itu, Pemerintah juga harus berusaha menghindari realisasi belanja yang menumpuk di akhir tahun agar pertumbuhan ekonomi nasional menjadi lebih optimal.

(3) Jika upaya di atas belum bisa meningkatakan kapasitas fiskal sehingga angka defisit sudah di luar batas yang ditentukan maka langkah rekomendatif berikutnya yaitu melakukan pemotongan anggaran belanja negara pada beberapa program/kegiatan pemerintah dengan tetap memperhatikan pencapaian tujuan pembangunan nasional.

Mengamankan Primary Balance Agar Tetap Positif

Primary balance dihitung dari jumlah penerimaan dalam negeri dikurangi total

belanja pada suatu tahun anggaran tanpa memperhitungkan pembayaran cicilan pokok dan bunga utang. Kondisi primary balance yang bernilai negatif menunjukkan indikasi awal bahwa APBN tidak sustain karena tidak ada dana untuk melunasi cicilan pokok dan bunga utang sehingga potensi defisit akan semakin membesar dan tidak terkendali (APBN

insolvent). Sedangkan primary balance yang bernilai positif menunjukkan indikasi awal

bahwa APBN mempunyai kapasitas dalam membayar cicilan pokok dan bunga utang dan potensi defisit bisa diminimalisasi (APBN solvent). Namun demikian, meskipun nilai primary

balance pada suatu tahun anggaran bernilai positif belum menjadi jaminan Pemerintah

mampu membayar utang yang jatuh tempo pada tahun tersebut. Kondisi tersebut terjadi jika nilai positif primary balance tersebut ternyata lebih kecil daripada alokasi dana yang digunakan untuk pelunasan cicilan pokok dan bunga utang. Kondisi ini berpotensi akan menambah defisit (seperti digambarkan pada Tabel 2) dan berpotensi menambah dana untuk pembiayaan APBN yang biasanya akan didapatkan dari penambahan jumlah utang lagi. Jika pembayaran cicilan dan bunga utang dilakukan dengan cara menambah jumlah utang yang baru maka APBN akan masuk dalam ‘perangkap utang’ yang akan membahayakan fiscal sustainability.

Tabel 2. Primary Balance dan Defisit/Surplus Tahunan (dalam triliun rupiah)

2007 2008 2009 2010 2011 Outlook 2012 RAPBN 2013 Primary Balance 30,0 84,3 5,2 41,5 8,9 (67,2) (36,9) Defisit (49,8) (4,1) (88,6) (46,8) (84,4) (179,1) (150,2) Sumber: Nota Keuangan dan RAPBN Tahun 2013.

Apa yang harus dilakukan oleh Pemerintah jika kondisinya sudah seperti ini? Ada dua kebijakan fiskal besar yang mungkin dapat direkomendasikan yaitu:

(1) Meningkatkan nilai positif primary balance sampai pada kapasitas untuk melunasi semua cicilan pokok dan bunga utang pada tahun angggaran berjalan. Hal ini dapat dilakukan dengan cara menambah penerimaan dalam negeri dan pada saat yang sama mengelola belanja negara agar lebih efisien dan efektif dengan tanpa mengorbankan pencapaian tujuan-tujuan pembangunan nasional, misalnya dengan mengendalikan belanja pegawai dan belanja barang yang besaran alokasi setiap tahunnya rata-rata di atas 30 persen dari

total belanja pemerintah pusat sementara dampak pada tujuan pembangunan nasional tidak begitu terasa, namun pada sisi lain alokasi belanja modal rata-rata hanya berkisar 15 s. d. 16 persen padahal belanja ini diharapkan akan berdampak pada pembangunan nasional.

(2) Melakukan pengelolaan utang dengan baik, dengan cara (1) mempertahankan stabilitas mata uang rupiah agar tidak terdepresiasi terhadap mata uang asing yang secara tidak langsung akan menambah beban utang, (2) mengupayakan negosiasi dengan kreditur agar utang-utang yang mempunyai sistem bunga variable rate agar diubah ke sistem fixed

rate sehingga pelunasannya tidak bergantung pada kondisi ketidakstabilan eksternal, (3)

mengupayakan negosiasi dengan kreditur untuk resecheduling utang terutama terhadap utang-utang yang jatuh tempo dan Pemerintah masih berat untuk membayarnya, (4) memprioritaskan penggalian potensi utang dari sumber domestik, melalui penerbitan Surat Berharga Negara (SBN) dalam mata uang rupiah maupun penarikan pinjaman dalam negeri karena utang domestik ini cenderung lebih sedikit risiko politiknya dan terhindar dari volatilitas nilai mata uang asing, (5) jika harus menambah utang luar negeri maka Pemerintah harus mengupayakan utang-utang yang mempunyai bunga rendah, grace period yang tinggi, dan bebas dari intervensi politik dari negara kreditur, dan (6) mempunyai komitmen (jangka menengah dan panjang) yang kuat terhadap upaya pengurangan sumber pembiayaan dari sumber utang (terutama utang luar negeri).

Mengendalikan Besaran Mandatory dan Nondiscretionary Spending pada APBN

Besaran mandatory spending—yaitu pengeluaran negara pada program-program tertentu yang dimandatkan atau diwajibkan oleh ketentuan peraturan perundangan yang berlaku—semakin lama semakin membesar. Dalam Nota Keuangan dan RAPBN 2013 bahwa yang termasuk mandatory spending yaitu (1) kewajiban penyediaan anggaran pendidikan sebesar 20 persen dari APBN/APBD sesuai amanat Amandemen keempat UUD 1945 pasal 31 ayat (4) tentang Penyediaan Anggaran Pendidikan dari APBN/APBD; (2) kewajiban penyediaan Dana Alokasi Umum (DAU) minimal 26 persen dari penerimaan dalam negeri neto, dan Dana Bagi Hasil (DBH) sesuai ketentuan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah; (3) penyediaan alokasi anggaran kesehatan sebesar 5 persen dari APBN sesuai dengan UU No. 36 Tahun 2009 tentang Kesehatan; (4) penyediaan dana otonomi khusus sesuai dengan

Undang-Undang Otonomi Khusus provinsi Aceh dan Papua masing-masing sebesar 2 persen dari DAU Nasional. 2

Jika dilihat dari klasifikasi belanja ekonomi maka dalam Nota Keuangan dan RAPBN tahun 2013, khusus untuk anggaran belanja Pemerintah Pusat (di luar belanja transfer ke daerah) alokasinya meningkat dari tahun sebelumnya menjadi sebesar Rp1.139,0 triliun (12,3 persen terhadap PDB). Namun demikian, dari jumlah tersebut ternyata sebagian besar merupakan belanja mengikat (nondiscretionary spending) yaitu sekitar 65,5 persen (Rp746,4 triliun) yang merupakan belanja yang bersifat wajib untuk dipenuhi seperti belanja pegawai, belanja barang operasional, subsidi, pembayaran bunga utang, dan bantuan sosial untuk cadangan bencana alam. Sedangkan sisanya sebesar 34,5 persen (Rp392,6 triliun) adalah belanja yang merupakan diskresi Pemerintah yang terdiri dari belanja barang non-operasional, sebagian bantuan sosial, belanja modal, belanja hibah, dan belanja lain-lain.

Besaran mandatory dan nondiscretionary spending yang besar tersebut berakibat pada semakin sempitnya ruang fiskal (fiscal space) bagi Pemerintah untuk memenuhi kebutuhan belanja-belanja yang bersifat mendesak pada setiap tahunnya seperti belanja untuk pembangunan infrastruktur dan pemberian bantuan sosial bagi rakyat yang membutuhkan. Ketika Pemerintah benar-benar memerlukan tambahan belanja yang mendesak maka Pemerintah tidak mempunyai ruang fiskal yang cukup untuk menutup kebutuhan tersebut karena mayoritas dana APBN sudah di-kavling untuk mandatory dan nondiscretionary spending.

Ada beberapa langkah rekomendatif yang mungkin dapat dilakukan oleh Pemerintah dalam jangka waktu tertentu untuk menghadapi kondisi ini. Tindakan Pemerintah yang perlu dilakukan ini akan terealisasi jika terbuka peluang untuk mengamandemen peraturan perundangan yang selama ini menjadi landasan dalam mengalokasikan belanja-belanja mengikat tersebut. Langkah-langkah rekomendatif tersebut adalah sebagai berikut:

1) Melakukan prioritisasi terhadap mandatory dan nondiscretionary spending.

Dari beberapa jenis belanja di atas, suatu saat Pemerintah perlu menghapus beberapa jenis mandatory spending yang dianggap tidak prioritas dan tidak terkait langsung dengan tujuan pembangunan nasional.

2

2) Mengurangi besaran porsi masing-masing belanja mengikat yang dianggap prioritas tersebut (poin 1).

Setelah memilih beberapa belanja prioritas tersebut, Pemerintah harus menghitung ulang besaran dari masing-masing belanja tersebut, hal ini bisa dilihat dari angka penyerapan anggaran yang selama ini tercapai, seperti anggaran pendidikan (20 persen APBN/APBD) berdasarkan LKPP (Laporan Keuangan Pemerintah Pusat) beberapa tahun anggaran hanya mampu menyerap anggaran rata-rata sebesar 90 persen, hal ini berarti Pemerintah seharusnya mempunyai diskresi untuk mengalokasikan sisa anggaran tersebut ke program/kegiatan lainnya (pada tahun anggaran tertentu).

3) Mengusulkan agar besaran mandatory spending diatur secara periodik (berkala) atau secara tahunan tergantung kondisi pada tahun anggaran bersangkutan dan melihat pengalaman penyerapan anggaran pada tahun sebelumnya.

Hal ini, dapat dilakukan apabila ada kemauan politik baik dari pihak eksekutif maupun legislatif yaitu membuat peraturan perundang-undangan terkait belanja mengikat yang dirancang dan disahkan secara tahunan (seperti halnya Undang-Undang Nota Keuangan dan APBN) sehingga setiap tahun anggaran dapat dilakukan monitoring dan evaluasi dari efektivitas mandatory spending tersebut.

Meminimalkan Fiscal Vulnerability dan Mengoptimalkan Fiscal Flexibility

Dalam menjaga kesinambungan fiskal maka Pemerintah juga harus memperhatikan aspek kerentanan fiskal (fiscal vulnerability). Menurut Hemming dan Murray, 2000 (dalam Khainurrofik, 2009) kerentanan fiskal didefinisikan sebagai suatu situasi di mana pemerintah terkena kemungkinan kegagalan yang luas untuk mencapai tujuan kebijakan fiskal.

Kerentanan fiskal ini diantaranya disebabkan karena adanya ketergantungan pemerintah terhadap sumber-sumber pendanaan di luar kontrol. Indikator utama yang bisa dilihat adalah (1) berapa rasio penerimaan dalam negeri terhadap total pendapatan, hal ini untuk mengetahui seberapa mampu Indonesia dapat menggali pendapatannya untuk menutupi seluruh belanjanya dari sumber dalam negeri dengan tanpa mengharapkan bantuan dari pihak luar dan (2) rasio utang luar negeri terhadap total utang, hal ini untuk mengetahui seberapa besar potensi risiko yang disebabkan oleh membengkaknya utang luar

negeri yang disebabkan oleh kondisi eksternal seperti exchange rate, dan lainnya (Khainurrofik, 2009).

Kerentanan fiskal juga bisa terjadi akibat dari naiknya subsidi BBM, meningkatnya obligasi luar negeri dan berbunga mengambang, depresiasi nilai tukar rupiah, tingkat inflasi yang tinggi, dan lain sebagainya. Jika pemerintah dapat menekan potensi terjadinya kerentanan fiskal atau setidaknya mengetahui indikator adanya kerentanan fiskal lebih dini maka kondisi fiscal sustainability dapat terjaga dan sebaliknya jika indikator-indikator kerentanan fiskal tidak dapat dikendalikan oleh pemerintah maka akan berdampak pada munculnya ancaman terhadap kesinambungan fiskal.

Pada sisi lain, terkait dengan fiscal sustainability dikenal juga istilah fiscal flexibility. Salah satu definisi fiscal flexibility adalah kemampuan pemerintah dalam meningkatkan sumber daya keuangan untuk merespon meningkatnya komitmen/pengeluaran (Khainurrofik, 2009). Fiscal flexibility juga dapat berupa kewenangan di bidang fiskal yang dapat dilakukan pemerintah dalam rangka menghadapi konsidisi darurat seperti adanya kondisi ketidakpastian ekonomi global dan domestik, atau adanya perubahan asumsi-asumsi ekonomi makro, dan lainnya. Kewenangan itu dapat berupa pergeseran atau penambahan alokasi penerimaan, belanja, dan pembiayaan seperti berupa diberikannya diskresi kepada pemerintah untuk melakukan penyesuaian harga BBM, mengubah postur penerimaan perpajakan, PNBP, dan lain sebagainya.

Kesimpulan

Secara singkat dapat diambil kesimpulan bahwa kondisi sustanable fiscal akan terpenuhi jika Pemerintah dapat mendekatkan antara asumsi ekonomi makro pada APBN dengan realitas yang ada, menjaga nilai primary balance agar tetap positif dan nilai positif ini bisa meng-cover pembayaran cicilan dan bunga utang, Pemerintah juga dapat mengendalikan mandatory dan nondiscretionary spending sehingga dapat membuka ruang fiskal yang lebih luas, dan terakhir adalah Pemerintah atas persetujuan DPR diberikan kewenangan dalam fiscal flexibility terutama dalam menghadapi kondisi-kondisi mendesak dan darurat.

Daftar Pustaka

Haryo Kuncoro, The Indonesia’s State Budget Sustainability and Its Implication for Financial

System Stability, Romanian Journal of Fiscal Policy, Volume 2, Issue 1, 2011.

Khainurrofik, Model Makro Ekonomi Untuk Analisa Kesinambungan dan Kerentanan Fiskal, Kementerian Keuangan: 2009.

Nota Keuangan dan Rancangan Anggaran Pendapatan dan Belanja Negara 2013, Kementerian Keuangan: 2012.

Nurcholis Madjid, Kebijaka Fiskal dan Penyusunan APBN, Badan Pendidikan dan Pelatihan Keuangan Kementerian Keuangan RI: 2012.

Undang-Undang Republik Indonesia Nomor 17 Tahun 2003 tentang Keuangan Negara.

1

Kajian ditulis oleh Abdul Aziz, Peneliti Madya pada Pusat Pengelolaan Risiko Fiskal, Badan Kebijakan Fiskal dan telah dimuat dalam Buletin Info Risiko Fiskal (IRF) Edisi I Tahun 2013.