PENGARUH PERUBAHAN FRAKSI HARGA TERHADAP

LIKUIDITAS SAHAM DI

JAKARTA ISLAMIC INDEX

(JII)

SKRIPSI

Oleh:

RIZKI DINIHARI

NIM. C74212127

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGAM STUDI EKONOMI SYARIAH

SURABAYA

i

PENGARUH PERUBAHAN FRAKSI HARGA TERHADAP

LIKUIDITAS SAHAM DI JAKARTA ISLAMIC INDEX (JII)

SKRIPSI

Diajukan kepada

Universitas Islam Negeri Sunan Ampel

Untuk Memenuhi Salah Satu Persyaratan

Dalam Menyelesaikan Program Sarjana Strata Satu

Ilmu Ekonomi Syariah

Oleh : RIZKI DINIHARI NIM : C74212127

Universitas Islam Negeri Sunan Ampel

Fakultas Ekonomi dan Bisnis Islam

Program Studi Ekonomi Syariah

Surabaya

v ABSTRAK

Penelitian ini bertujuan untuk menjawab pertanyaan tentang bagaimana pengaruh perubahan fraksi harga tahun 2007 dan tahun 2014 terhadap likuiditas saham di Jakarta Islamic Index (JII) serta apakah perubahan likuiditas saham karena adanya kebijakan fraksi harga pada tahun 2007 berbeda dengan perubahan likuiditas saham karena adanya kebijakan fraksi harga pada tahun 2014.

Pada penelitian ini likuiditas saham dengan adanya perubahan fraksi harga pada tahun 2007 dan tahun 2014 diukur dengan menggunakan average relative spread (ARS) dan average trading volume activity (ATVA). Metode penelitian yang digunakan adalah pendekatan kuantitatif dengan jenis penelitian deskriptif komparatif yang kemudian diverifikasi berdasarkan teori. Sampel dalam penelitian ini sebanyak 30 perusahaan pada kebijakan fraksi harga tahun 2007 dan 30 perusahaan pada kebijakan fraksi harga tahun 2014 yang terdaftar di Jakarta Islamic Index (JII), dengan periode penelitian yaitu satu bulan sebelum dan satu bulan sesudah perubahan kebijakan fraksi harga. Teknik analisis yang digunakan dalam penelitian ini adalah uji paired t-test, untuk menguji apakah terdapat perbedaan pada kondisi sebelum dan sesudah perubahan kebijakan fraksi harga, dan ujiIndependent t-test, untuk menguji perbedaan perubahan fraksi harga tahun 2007 dan tahun 2014.

Hasil penelitian menunjukkan bahwa: (1) Terdapat peningkatan likuiditas saham yang signifikan sesudah perubahan kebijakan fraksi harga tahun 2007, jika diukur dengan ARS. Sedangkan jika diukur dengan ATVA terdapat peningkatan likuiditas saham yang tidak signifikan sesudah perubahan kebijakan fraksi harga tahun 2007. (2) Terdapat peningkatan likuiditas saham yang signifikan sesudah perubahan kebijakan fraksi harga tahun 2014, jika diukur dengan ARS, demikian juga terdapat peningkatan likuiditas saham yang signifikan sesudah perubahan kebijakan fraksi harga tahun 2014, jika diukur dengan ATVA. (3) Perubahan likuiditas saham karena adanya kebijakan fraksi harga tahun 2007 berbeda dengan kebijakan fraksi harga tahun 2014, jika diukur dengan ARS. Namun jika diukur dengan ATVA, perubahan likuiditas saham karena adanya kebijakan fraksi harga tahun 2007 tidak berbeda dengan kebijakan fraksi harga tahun 2014.

Kata Kunci : Fraksi Harga, Relative Spread, Trading Volume Activity, Paired t-test, Independent t-test, Likuiditas Saham, Jakarta Islamic Index

viii DAFTAR ISI

Halaman

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR TRANSLITERASI ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 9

C. Tujuan Penelitian ... 10

D. Kegunaan Hasil Penelitian ... 10

BAB II KAJIAN PUSTAKA ... 12

A. Landasan Teori ... 12

1. Pengertian dan Macam Pasar Modal ... 12

2. Pasar Modal Syariah ... 13

3. Jakarta Islamic Index (JII) ... 16

4. Mekanisme Perdagangan Saham... 18

5. Fraksi Harga dan Satuan Perdagangan Saham ... 20

6. Pengertian Likuiditas Saham... 21

7. Pengukuran Likuiditas Saham ... 22

8. Perubahan Fraksi Harga Tahun 2007, 2014 dan Likuiditas Saham ... 28

B. Penelitian Terdahulu Yang Relevan ... 31

ix

D. Hipotesis ... 37

BAB III METODE PENELITIAN... 38

A. Jenis Penelitian ... 38

B. Waktu dan Tempat Penelitian ... 39

C. Populasi dan Sampel Penelitian ... 39

D. Variabel Penelitian ... 40

E. Definisi Operasional... 40

F. Data dan Sumber Data ... 42

G. Teknik Pengumpulan Data ... 43

H. Teknik Analisis Data ... 43

BAB IV HASIL PENELITIAN ... 48

A. Deskripsi Umum Objek Penelitian ... 48

B. Analisis Data ... 53

1. Statistik Deskriptif ... 53

2. Uji Normalitas ... 54

3. Uji Hipotesis ... 56

BAB V PEMBAHASAN ... 62

A. Perubahan Kebijakan Fraksi Harga Tahun 2007 dan Pengaruhnya Terhadap Likuiditas Saham... 62

B. Perubahan Kebijakan Fraksi Harga Tahun 2014 dan Pengaruhnya Terhadap Likuiditas Saham... 64

C. Likuiditas Saham Pada Perubahan Kebijakan Fraksi Harga Tahun 2007 dan 2014 ... 68

BAB VI PENUTUP ... 73

A. Kesimpulan ... 73

B. Saran ... 73

DAFTAR PUSTAKA ... 75

x

DAFTAR TABEL

Tabel Halaman 1.1 Fraksi Harga Tahun 2014 ... 2 1.2 Perkembangan Perubahan Fraksi Harga di BEI ... 4 2.1 Ringkasan Penelitian Terdahulu ... 34 4.1 Kode dan Nama Perusahaan Perubahan Kebijakan Fraksi Harga

Tahun 2007 ... 48 4.2 Kode dan Nama Perusahaan Perubahan Kebijakan Fraksi Harga

Tahun 2014 ... 49 4.3 Perubahan Kebijakan Fraksi Harga di Bursa Efek Indonesia ... 52 4.4 Analisis Deskriptif ... 53 4.5 Uji Normalitas data tahun 2007 dengan Kolmogorov-Smirnov Test .... 55 4.6 Uji Normalitas data tahun 2014 dengan Kolmogorov-Smirnov Test .... 56 4.7 Hasil Pengujian ARS dan ATVA Kebijakan Fraksi Harga 2007 ... 57 4.8 Hasil Pengujian ARS dan ATVA Kebijakan Fraksi Harga 2014 ... 59 4.9 Hasil Pengujian Perubahan ARS dan ATVA Pada Kebijakan

Fraksi Harga Tahun 2007 dan 2014………. 60

xi

DAFTAR GAMBAR

xii

DAFTAR TRANSLITERASI

Di dalam naskah skripsi ini banyak dijumpai nama dan istilah teknis

(technical term) yang berasal dari bahasa Arab ditulis dengan huruf Latin. Pedoman transliterasi yang digunakan untuk penulisan tersebut adalah sebagai berikut:

1. Transliterasi Huruf

No. Arab Latin No. Arab Latin

1 ا a 16 ط t}

2 ب b 17 ظ z}

3 ت t 18 ع ‘

4 ث th 19 غ gh

5 ج j 20 ف f

6 ح h} 21 ق q

7 خ kh 22 ك k

8 د d 23 ل l

9 ذ dh 24 م m

10 ر r 25 ن n

11 ز z 26 و w

12 s 27 ه h

13 ش sh 28 ء ’

14 ص s{ 29 y

15 ض d{

2. Vokal tunggal (monoftong) yang dilambangkan dengan harakat, ditranslitersikan sebagai berikut:

xiii

3. Vokal rangkap (diftong) yang dilambangkan secara gabungan antara harakat dan huruf, ditransliterasikan sebagai berikut :

a. Vokal rangkap (وا) dilambangkan dengan huruf aw, seperti: Maw‘id}ah, al-yawm.

b. Vokal rangkap )يا ) dilambangkan dengan huruf ay, seperti: laya>li>, shamsi>yah.

4. Vokal panjang (madd) ditransliterasikan dengan menuliskan huruf vokal disertai coretan horizontal (macron) diatasnya (a>-i>-u>), contoh: al-Ji>la>ni>,

nas}u>h}a>, dan sebagainya.

5. Shaddah ditransliterasikan dengan menuliskan huruf yang bertanda shaddah dua kali (dobel) seperti, kaffah, t}ayyi>b, sadd, zuyyin, dan sebagainya.

6. Lam ta‘rif tetap ditransliterasikan mengikuti teks (bukan bacaan) meskipun

1

BAB I PENDAHULUAN

A. Latar Belakang

Undang-Undang Pasar Modal No. 8 tahun 1995 tentang pasar modal

mendefinisikan pasar modal sebagai kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan

dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

dengan efek. Pasar modal mempunyai peran yang strategis dalam

pembangunan nasional sebagai salah satu sumber pembiayaan bagi dunia

usaha dan wahana investasi bagi masyarakat.1

Untuk membuat pasar modal agar lebih bergairah lagi serta

mempertimbangkan risiko investasi yang cukup besar bagi investor, PT Bursa

Efek Indonesia mengambil kebijakan dengan mengubah satuan fraksi harga

yang dituangkan dalam Surat Keputusan PT Bursa Efek Indonesia Nomor :

Kep-00071/BEI/11-2013, perihal : perubahan satuan perdagangan dan fraksi

harga yang dikeluarkan pada tanggal 8 November 2013 dan diberlakukan

pada tanggal 6 Januari 2014. Motivasi Bursa Efek Indonesia menurunkan

fraksi harga yaitu:

Bahwa besaran satuan perdagangan dan fraksi harga merupakan komponen struktur mikro pasar yang memiliki peranan penting dalam meningkatkan likuiditas saham. Perubahan tersebut dilakukan dalam rangka menciptakan perdagangan yang teratur, wajar dan efisien serta untuk lebih meningkatkan likuiditas dan kapitalisasi pasar serta meningkatkan daya saing, maka dipandang perlu untuk melakukan penyesuaian atas besaran satuan perdagangan dan fraksi harga, rentang

1

2

harga dan penggunaan fraksi harga (tick size) dalam saham di bursa efek Indonesia mulai berlaku sejak tanggal 6 Januari 2014.2

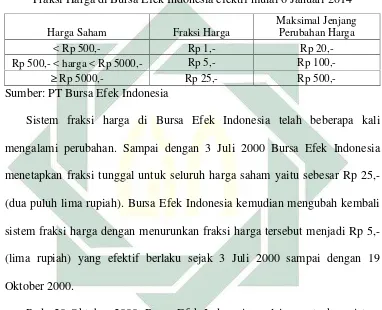

Berikut tabel 1.1 menjelaskan mengenai perubahan fraksi harga baru

yang berlaku di Bursa Efek Indonesia.

Tabel 1.1

Fraksi Harga di Bursa Efek Indonesia efektif mulai 6 Januari 2014

Harga Saham Fraksi Harga

Maksimal Jenjang Perubahan Harga

< Rp 500,- Rp 1,- Rp

20,-Rp 500,- < harga < 20,-Rp 5000,- Rp 5,- Rp

100,-≥Rp 5000,- Rp 25,- Rp

500,-Sumber: PT Bursa Efek Indonesia

Sistem fraksi harga di Bursa Efek Indonesia telah beberapa kali

mengalami perubahan. Sampai dengan 3 Juli 2000 Bursa Efek Indonesia

menetapkan fraksi tunggal untuk seluruh harga saham yaitu sebesar Rp

25,-(dua puluh lima rupiah). Bursa Efek Indonesia kemudian mengubah kembali

sistem fraksi harga dengan menurunkan fraksi harga tersebut menjadi Rp

5,-(lima rupiah) yang efektif berlaku sejak 3 Juli 2000 sampai dengan 19

Oktober 2000.

Pada 20 Oktober 2000, Bursa Efek Indonesia mulai menetapkan sistem

multi fraksi untuk harga saham di Bursa Efek Indonesia. Untuk kelompok

harga saham dibawah Rp 500,- (lima ratus rupiah), Bursa Efek Indonesia

menetapkan fraksi sebesar Rp 5,- (lima rupiah). Untuk kelompok harga

saham mulai Rp 500,- (lima ratus rupiah) sampai dengan Rp 5000,- (lima ribu

rupiah), fraksi harga ditetapkan sebesar Rp 25,- (dua puluh lima rupiah).

2

3

Untuk kelompok harga saham diatas Rp 5000,- (lima ribu rupiah), fraksi

harga yang ditetapkan adalah sebesar Rp 50,- (lima puluh rupiah).

Kemudian, sejak tanggal 3 Januari 2005, Bursa Efek Indonesia kembali

menurunkan fraksi harga saham dimana saham pada kelompok harga mulai

dari Rp 500,- (lima ratus rupiah) sampai dengan Rp 2000,- (dua ribu rupiah)

yang semula fraksinya berada pada Rp 25,- (dua puluh lima rupiah)

diturunkan menjadi Rp 10,- (sepuluh rupiah). Saham pada kelompok harga

lainnya yaitu pada kelompok harga dibawah Rp 500,- (lima ratus rupiah),

kelompok harga Rp 2000,- (dua ribu rupiah) sampai dengan Rp 5000,- (lima

ribu rupiah) dan kelompok harga diatas Rp 5000,- (lima ribu rupiah) tetap

menggunakan fraksi harga lama yang efektif berlaku sejak 20 Oktober 2000.

Dua tahun kemudian, Bursa Efek Indonesia kembali mengubah sistem

fraksi harga yang dibentuk menjadi 5 (lima) kelompok. Untuk kelompok

harga saham dibawah Rp 200,- (dua ratus rupiah) fraksi yang berlaku adalah

sebesar Rp 1,- (satu rupiah). Untuk kelompok harga saham mulai dari Rp

200,- (dua ratus rupiah) sampai dengan Rp 500,- (lima ratus rupiah) fraksi

yang diberlakukan adalah sebesar Rp 5,- (lima rupiah). Untuk Kelompok

harga saham dari Rp 500,- (lima ratus rupiah) sampai dengan Rp 2000,- (dua

ribu rupiah) Bursa Efek Indonesia menetapkan fraksi sebesar Rp

10,-(sepuluh rupiah). Untuk kelompok harga saham Rp 2000,- (dua ribu rupiah)

sampai dengan Rp 5000,- (lima ribu rupiah) fraksi yang ditetapkan adalah

4

puluh rupiah) ditetapkan untuk kelompok harga saham diatas Rp 5000,- (lima

ribu rupiah).

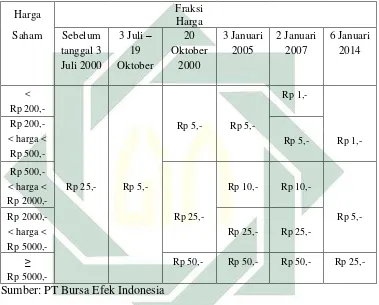

Tabel 1.2 berikut menjelaskan mengenai perkembangan perubahan fraksi

harga yang diberlakukan di Bursa Efek Indonesia.

Tabel 1.2

Perkembangan Perubahan Fraksi Harga Di Bursa Efek Indonesia

Harga Fraksi

Harga

Saham Sebelum 3 Juli– 20 3 Januari 2 Januari 6 Januari tanggal 3 19 Oktober 2005 2007 2014 Juli 2000 Oktober 2000 (Multi (Multi (Multi

(Fraksi 2000 (Multi fraksi) Fraksi) Fraksi) Tunggal) (Fraksi Fraksi)

Tunggal)

< Rp

1,-Rp

200,-Rp 200,- Rp 5,- Rp

5,-< harga 5,-< Rp 5,- Rp 1,-Rp

Rp

500,-< harga 500,-< Rp 25,- Rp 5,- Rp 10,- Rp 10,-Rp

2000,-Rp 2000,- Rp 25,- Rp

5,-< harga 5,-< Rp 25,- Rp 25,-Rp

5000,-≥ Rp 50,- Rp 50,- Rp 50,- Rp 25,-Rp

5000,-Sumber: PT Bursa Efek Indonesia

Kebijakan fraksi harga merupakan salah satu bentuk pengaturan

mekanisme perdagangan yang akan mengubah perilaku pembentukan harga.3

Timbulnya harga terjadi karena adanya transaksi perdagangan yang terjadi

atau match. Bertemunya harga permintaan dan penawaran serta ketersediaan

3

5

saham untuk diperjualbelikan turut mendukung terbentuknya harga yang

membuat transaksi perdagangan saling bertemu (match). Harga penawaran dalam pasar modal sering disebut dengan harga minat jual (offer/ask) sedangkan harga permintaan disebut dengan harga minat beli (bid). Selisih antara harga bid dan ask ini sering disebut dengan bid-ask spread yang merupakan indikator yang sering digunakan dalam mengukur likuiditas

saham. Spread minimum antara bid dan ask dikenal dengan nama tick size

(fraksi harga) yang menunjukkan perubahan harga minimum yang dapat

terjadi untuk setiap kali transaksi.4 Adapun fraksi harga disetiap bursa diatur

atau ditentukan oleh otoritas bursa.

Keadaan semakin kecilnya selisih harga bid dan harga ask (bid-ask spread) sampai harga tersebut pada akhirnya bertemu (match) dan menimbulkan transaksi perdagangan menunjukkan saham tersebut memiliki

likuiditas yang baik atau likuid karena bisa diperdagangkan pada saat trader

ingin melakukan transaksi perdagangan.5

Likuiditas menggambarkan bagaimana saham tersebut pada akhirnya

dapat diperdagangkan, sehingga merupakan faktor yang penting dalam

kegiatan transaksi di pasar modal. Salah satu yang mendukung terwujudnya

likuiditas adalah ukuran fraksi harga karena fraksi harga yang akan

mendekatkan dan mempertemukan hargabiddanofferpada sebuah transaksi.

4

Yakov Amihud dan Haim Mendelson, “Liquidity and Asset Price: Financial Management Implications”,Financial Management, No. 1, Vol. 17 (Maret, 1988), 13.

5

6

Beberapa penelitian terdahulu mengenai perubahan fraksi harga terhadap

bid ask spread6 dan volume perdagangan7 menunjukkan hasil yang berbeda. Sie Ting Lau dan Thomas H. McInish menemukan bid ask spread dan volume perdagangan justru mengalami penurunan setelah Stock Exchange of Singaporemenurunkan fraksi 50 sen menjadi 10 sen untuk saham berharga di atas 5 dollar Singapura yang dilakukan pada tanggal 18 Juli 1994.8 Tavy Ronen dan Daniel G. Weaver juga menemukan bahwa bid ask spread juga mengalami penurunan, sementara untuk volume perdagangan tidak

meningkat signifikan setelah adanya penurunan fraksi harga pada tahun

1997.9Jeffrey Bacidore, Robert Battalio dan Robert Jennings, Hee-Joon Ahn,

Charles Cao dan Hyuk Choe, serta Gregory MacKinnon dan Howard

Nemiroff, dalam penelitian lain meneliti penurunan fraksi harga pada tanggal

15 April 1996 dari 0.125 dollar Kanada menjadi 0.05 dollar Kanada untuk saham berharga di atas 5 dollar Kanada di Toronto Stock Exchange, menemukan bahwa bid ask spread menurun signifikan dan volume perdagangan meningkat.10

6

Bid/Ask Spreadadalah perbedaan harga beli dan jual pada suatu waktu tertentu. Jika spread semakin berkurang, maka semakin tinggi likuiditas keadaan pasar saat itu. Ellen May, Smart Trader Rich Investor, (Jakarta: Gramedia, 2013), 28.

7

Volume perdagangan adalah jumlah lembar saham yang diperdagangan pada periode tertentu. Semakin banyak dan semakin besar investor menginvestasikan modalnya pada saham akan menjadikan saham-saham yang diperdagangkan semakin likuid. Ibid., 35.

8Sie Ting Lau dan Thomas H. McInish, “Reducing Tick Size on Stock Exchange of Singapore”,

Pasific Basin Finance, No. 4, Vol. 3 (Desember, 1995), 495.

9

Tavy Ronen dan Daniel G. Weaver,The Effect of Tick Size on Volatility, Trader Behavior, and Market Quality, (Newark: Rutgers University, 1998), 28.

10

7

Ada dua hal yang membuat penelitian ini menjadi menarik. Pertama,

beberapa bukti empiris terdahulu mengenai perubahan kebijakan fraksi harga

terhadap bid ask spread dan volume perdagangan menunjukkan hasil yang berbeda. Kedua perubahan fraksi harga yang diikuti dengan perubahan satuan

perdagangan saham (lot) turut membuat fenomena ini menjadi menarik untuk diteliti. Peneliti yang mendukung fraksi lebih kecil antara lain Jeffrey Ricker,

Gregory MacKinnon dan Howard Nemiroff beranggapan bahwa fraksi harga

lebih kecil menurunkan bid ask spread yang berarti menurunkan biaya transaksi dan menguntungkan investor, akibatnya volume perdagangan dapat

meningkat.11 Di pihak lain Michael Goldstaein dan Kenneth Kavajecz

beragumentasi bahwa walaupun fraksi lebih kecil, tetapi liquidity provider

dan pedagang besar dirugikan yang berakibat biaya transaksi berskala besar

meningkat, dan volume perdagangan mungkin dapat menurun.12

Penelitian ini menguji pengaruh perubahan fraksi harga yang terjadi pada

tahun 2007 dan tahun 2014 terhadap likuiditas saham di Bursa Efek Indonesia

(BEI) pada kelompok saham yang tergabung dalam Jakarta Islamic Index

(JII). Alasan peneliti menguji penurunan fraksi harga tahun 2007 dan tahun

2014 yaitu selain untuk mengetahui apakah perubahan kebijakan fraksi harga

tahun 2007 dan tahun 2014 dapat meningkatkan likuiditas saham, juga untuk

HowardNemiroff, “Liquidity and Tick Size: Does Decimalization Matter?”,Financial Research, No. 3, Vol. 22 (Agustus, 1999), 296.

11Jeffrey P. Ricker, “Breaking the Eight: Sixteenths on the New York Stock Exchange”,

Working Paper(Maret, 1998), 17., Gregory MacKinnon dan Howard Nemiroff, “Liquidity and Tick Size: Does Decimalization Matter?”Financial Research, No. 3, Vol. 22 (Agustus, 1999), 298.

12

8

mengetahui diantara kebijakan fraksi harga tahun 2007 dan 2014, manakah

yang lebih berdampak pada peningkatan likuiditas saham. Menurut analis

Asosiasi Analis Efek Indonesia (AAEI) Budi Frensidy aturan fraksi harga

tahun 2014 dinilai kurang memberikan keuntungan yang maksimal baik

kepada broker (perusahaan sekuritas) maupun investor saham dan mendesak

Bursa Efek Indonesia (BEI) agar mengubah ketentuan fraksi harga

dikembalikan menggunakan ketentuan yang lama yaitu fraksi harga tahun

2007.13

Penelitian ini dilakukan pada kelompok saham yang terdaftar di Jakarta Islamic Index (JII), karena indeks ini dipandang sebagai modal awal dalam mendirikan pasar modal syariah. Jakarta Islamic Index (JII) digunakan sebagai tolok ukur (benchmark) untuk mengukur kinerja suatu investasi pada saham dengan basis syariah di Indonesia yang memiliki tingkat likuiditas

rata-rata perdagangan saham yang tinggi.14

Jakarta Islamic Index (JII) menjadi alternatif acuan investasi bagi investor yang mengedepankan prinsip syariah dalam berinvestasi. Performa

indeks ini setahun terakhir cukup menarik. Dalam rentang setahun, selama

2014, IHSG melesat 20,79%, dan JII naik 15,92%. Berlanjut, ketika IHSG

mencapai rekor tertinggi pada 6 Maret 2015 pada posisi 5.514,787 (naik

5,19% sejak awal 2015), JII ikut terkerek ke posisi 734,847 (naik 5,81% sejak

awal 2015). Melihat fakta tersebut, pergerakan indeks syariah berjalan seiring

13Dewi Rachmat Kusuma, “Broker Minta Fraksi Harga Saham Lama Diberlakukan Lagi”, dalam

http://finance.detik.com/read/2015/07/08/172146/2963856/6/broker-minta-fraksi-harga-saham-lama-diberlakukan-lagi, diakses pada 10 Oktober 2015.

14

9

dengan perkembangan IHSG. Hal ini juga menunjukkan, bahwa

saham-saham yang direkomendasikan secara resmi oleh Dewan Ekonomi Syariah ini

cukup mendapat respon dari para investor.15

Berdasarkan uraian di atas, maka penelitian ini menarik diteliti untuk

menguji dan mendapatkan bukti secara empiris bagaimana pengaruh fraksi

harga terhadap likuiditas saham yang diukur dengan menggunakan average relative spread dan average trading volume activitydi Jakarta Islamic Index

(JII) untuk menemukan simpulan yang tepat dan berguna bagi pihak yang

berkepentingan.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka permasalahan

yang akan dikaji dalam penelitian ini adalah:

1. Apakah terdapat peningkatan rata-rata likuiditas saham sesudah

perubahan kebijakan fraksi harga dibanding dengan sebelum perubahan

kebijakan kebijakan fraksi harga pada tahun 2007?

2. Apakah terdapat peningkatan rata-rata likuiditas saham sesudah

perubahan kebijakan fraksi harga dibanding dengan sebelum perubahan

kebijakan kebijakan fraksi harga pada tahun 2014?

3. Apakah rata-rata perubahan likuiditas saham karena adanya kebijakan

fraksi harga pada tahun 2007 berbeda dengan kebijakan fraksi harga pada

tahun 2014?

15Bursa Efek Indonesia, “Kinerja Indeks Syariah di BEI”,

10

C. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan yang diharapkan

tercapai dalam penelitian ini adalah sebagai berikut:

1. Mengetahui peningkatan rata-rata likuiditas saham sesudah perubahan

kebijakan fraksi harga dibanding dengan sebelum perubahan kebijakan

fraksi harga pada tahun 2007.

2. Mengetahui peningkatan rata-rata likuiditas saham sesudah perubahan

kebijakan fraksi harga dibanding dengan sebelum perubahan kebijakan

fraksi harga pada tahun 2014.

3. Mengetahui rata-rata perubahan likuiditas saham karena adanya

kebijakan fraksi harga pada tahun 2007 berbeda dengan kebijakan fraksi

harga pada tahun 2014.

D. Kegunaan Hasil Penelitian

Hasil penelitian diharapkan dapat berguna bagi pihak-pihak yang

berkepentingan khususnya mengenai pengaruh perubahan fraksi harga yang

berlaku di Bursa Efek Indonesia. Adapun kegunaan penelitian ini adalah:

1. Secara teoritis penelitian ini dapat memberikan sumbangan pemikiran

untuk sumber referensi dan bahan masukan yang bermanfaat yang dapat

memberikan kontribusi pemikiran bagi penulis lain mengenai pengaruh

perubahan fraksi harga terhadap likuiditas saham.

11

a. Bagi PT Bursa Efek Indonesia sebagai tambahan informasi yang

berkaitan dengan perubahan yang terjadi akibat pelaksanaan

kebijaksanaan baru dalam tawar menawar saham.

b. Bagi investor dan calon investor dapat menggunakan informasi dari

penelitian ini untuk mengambil keputusan berinvestasi apabila terjadi

12

BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Pengertian dan Macam Pasar Modal

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat

utang (obligasi), ekuiti (saham), reksa dana, instrumen derivatif maupun

instrumen lainnya.1 Pasar modal merupakan sarana pendanaan bagi

perusahaan maupun instansi lainnya (pemerintah) dan sarana bagi

kegiatan berinvestasi. Dana yang didapatkan dari pasar modal dapat

digunakan untuk pengembangan usaha, penambahan modal kerja dan

lain-lain. Menurut Undang-Undang Pasar Modal No. 8 Tahun 1995, pasar

modal adalah kegiatan yang bersangkutan dengan penawaran umum dan

perdagangan efek, perusahaan publik yang berkaitan dengan efek yang

diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.2

Jenis pasar modal dibagi menjadi 2 macam yaitu pasar perdana

(primary market) dan pasar sekunder (secondary market). Pasar perdana adalah pasar modal yang memperdagangkan saham-saham atau sekuritas

lainnya yang dijual untuk pertama kalinya (penawaran umum) sebelum

saham tersebut dicatatkan di bursa. Harga saham di pasar perdana

ditentukan oleh penjamin emisi dan perusahaan yang akan go public,

1

Tjiptono Darmadji dan Hendy M. Fakhruddin, Pasar Modal di Indonesia: Pendekatan Tanya Jawab, (Jakarta: Salemba Empat, 2006), 1.

2

13

berdasarkan analisis fundamental perusahaan yang bersangkutan. Pasar

sekunder adalah pasar modal untuk perdagangan saham setelah melewati

masa penawaran pada pasar perdana dan dapat diperjualbelikan secara

luas antar investor. Harga saham di pasar sekunder ditentukan oleh

permintaan dan penawaran antara pembeli dan penjual sekuritas.3

2. Pasar Modal Syariah

Pasar modal merupakan salah satu alternatif bagi masyarakat untuk

menginvestasikan hartanya. Konsep investasi dianjurkan bagi setiap

muslim. Adapun landasan investasi dijelaskan dalam surat Al-Hasyr ayat 18 sebagai berikut:

Hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat); dan bertakwalah kepada Allah, Sesungguhnya Allah Maha mengetahui apa yang kamu kerjakan.4

Kata waltandzur nafsun maa qaddamat lighad dapat pula diartikan bukan saja memperhatikan kehidupan akhirat namun memperhatikan

kehidupan dunia karena kata ghad bisa berarti besok pagi, lusa atau waktu yang akan datang. Investasi akhirat dan dunia menjadi suatu hal yang

wajib bagi orang yang beriman kepada Allah dengan selalu bertaqwa

kepada-Nya.

3

Sunariyah, Pengantar Pengetahuan Pasar Modal, Edisi keenam (Yogyakarta: BFFE, 2006), 13.

4

14

Pada dasarnya ketentuan dalam sistem keuangan Islam memiliki

hikmah dan makna yang baik bagi kehidupan umat manusia. Sesuai

dengan kaidah fiqih dalam bermuamalah bahwa semua jenis muamalah diperbolehkan (mubah) kecuali ada dalil pengharamannya. Oleh karena itu, manusia diberi kebebasan bertanggung jawab dalam bermuamalah,

yaitu kebebasan yang dibatasi oleh tanggung jawab untuk menegakkan

prinsip-prinsip syariah Islam.

Pemahaman terhadap konsep dasar keuangan Islam menjadi

landasan dalam mendefinisikan pasar modal syariah. Definisi pasar modal

di Indonesia sesuai dengan Undang-undang Nomor 8 Tahun 1995 tentang

Pasar Modal (UUPM) adalah kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek, perusahaan publik yang

berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi

yang berkaitan dengan efek. Berdasarkan definisi tersebut, terminologi

pasar modal syariah dapat diartikan sebagai kegiatan dalam pasar modal

sebagaimana yang diatur dalam UUPM yang tidak bertentangan dengan

prinsip syariah. Oleh karena itu, pasar modal syariah bukanlah suatu

sistem yang terpisah dari sistem pasar modal secara keseluruhan. Secara

umum kegiatan pasar modal syariah tidak memiliki perbedaan dengan

pasar modal konvensional, namun terdapat beberapa karakteristik khusus

15

bertentangan dengan prinsip-prinsip syariah, seperti terhindar dari unsur

riba’, gharar, judi (masyir), haram, dan syubhat.5

Kriteria pemilihan saham syariah didasarkan kepada Peraturan

Bapepam & LK No. II.K.1 tentang Kriteria dan Penerbitan Daftar Efek

syariah, pasal 1.b.7. Dalam peraturan tersebut disebutkan bahwa efek

berupa saham, yang diterbitkan oleh emiten atau perusahaan publik yang

tidak menyatakan bahwa kegiatan usaha serta cara pengelolaan usahanya

dilakukan berdasarkan prinsip syariah, sepanjang emiten atau perusahaan

publik tersebut:6

a. Tidak melakukan kegiatan usaha sebagaimana dimaksud dalam angka

1 huruf b Peraturan Nomor IX.A.13 yang bertentangan dengan

prinsip-prinsip syariah antara lain:

1) Perjudian dan permainan yang tergolong judi

2) Perdagangan yang dilarang menurut syariah, antara lain:

a) Perdagangan yang tidak disertai dengan penyerahan

barang/jasa

b) Perdagangan dengan penawaran/permintaan palsu

3) Jasa keuangan ribawi, antara lain:

a) Bank berbasis bunga

b) Perusahaan pembiayaan berbasis bunga

5

Ahmad Rodoni, Investasi Syariah (Jakarta:Lembaga Penelitian UIN Syarif Hidayatullah, 2009), 62.

6 OJK, “Pasar Modal Syariah”, dalam

16

4) Jual beli risiko yang mengandung unsur ketidakpastian (gharar) dan/atau judi (maisir), antara lain asuransi konvensional

5) Memproduksi, mendistribusikan, memperdagangkan dan/atau

menyediakan antara lain:

a) Barang atau jasa haram zatnya (haram li-dzatihi)

b) Barang atau jasa haram bukan karena zatnya (haram li-ghairihi) yang ditetapkan oleh DSN-MUI.

6) Melakukan transaksi yang mengandung unsur suap (risywah) b. Memenuhi rasio-rasio keuangan sebagai berikut:

1) Total utang yang berbasis bunga dibandingkan dengan total

ekuitas tidak lebih dari 82% (delapan puluh dua per seratus)

2) Total pendapatan bunga dan pendapatan tidak halal lainnya

dibandingkan dengan total pendapatan usaha (revenue) dan pendapatan lain-lain tidak lebih dari 10% (sepuluh per seratus).

3. Jakarta Islamic Index (JII)

Pasar modal syariah mengalami perkembangan yang pesat. Dana

yang dimiliki oleh umat Islam atau pelaku pasar muslim di bursa efek di

seluruh dunia mencapai 1,3 triliun dolar AS. Adapun dana yang

terhimpun di pasar keuangan Islam di seluruh dunia diperkirakan sebesar

230 miliar dolar AS, dengan tingkat pertumbuhan rata-rata 12%-15%

pertahun. Fakta tersebut menunjukkan beberapa hal, yaitu pertama potensi

dana yang dimiliki oleh umat Islam sangat besar. Kedua, potensi sumber

17

menerapkan prinsip syariah juga sangat besar. Ketiga, pertumbuhan pasar

keuangan syariah sangat tinggi, dimana hal ini juga didorong oleh

pembentukan berbagai macam lembaga keuangan tingkat internasional.

Melihat kondisi potensial ini yang kemudian memasuki tahun 2000, pasar

modal Indonesia mencatat sejarah baru dengan dikeluarkannya indeks

syariah yaitu Jakarta Islamic Index (JII).7

Jakarta Islamic Index (JII) pertama kali diluncurkan oleh Bursa Efek Indonesia bekerjasama dengan PT Danareksa Investment Management

pada tanggal 3 Juli 2000. Meskipun demikian, agar dapat menghasilkan

data historikal yang lebih panjang, hari dasar yang digunakan untuk

menghitung JII adalah tanggal 2 Januari 1995 dengan angka indeks dasar

sebesar 100. Metodologi perhitungan JII sama dengan yang digunakan

untuk menghitung IHSG yaitu berdasarkan Market Value Weigthed Average Index dengan menggunakan formula Laspeyres.

Seiring dengan perkembangan pasar modal syariah, respon investor

atas peluang investasi pada instrumen berbasis syariah semakin

meningkat. Jika melihat tren pergerakan indeks syariah, indeks JII

memperlihatkan performa cukup meyakinkan. Kehadirannya yang sudah

sekian lama semakin meyakinkan investor untuk menjadikannya sebagai

indeks acuan.8

Saham syariah yang menjadi konstituen JII terdiri dari 30 saham

yang merupakan saham-saham syariah paling likuid dan memiliki

7

Andri Soemitra, Masa Depan Pasar Modal Syariah di Indonesia, (Jakarta: Kencana, 2014), 23

8Bursa Efek Indonesia, “Kinerja Indeks Syariah di BEI”,

18

kapitalisasi pasar yang besar. Bursa Efek Indonesia melakukan review JII setiap 6 bulan, yang disesuaikan dengan periode penerbitan Daftar Efek

Syariah (DES) oleh OJK. Setelah dilakukan penyeleksian saham syariah

oleh OJK yang dituangkan ke dalam DES, BEI melakukan proses seleksi

lanjutan yang didasarkan kepada kinerja perdagangannya.

Adapun proses seleksi JII berdasarkan kinerja perdagangan saham

syariah yang dilakukan oleh BEI adalah sebagai berikut:

a. Saham-saham yang dipilih adalah saham-saham syariah yang

termasuk ke dalam DES yang diterbitkan oleh OJK

b. Dari saham-saham syariah tersebut kemudian dipilih 60 saham

berdasarkan urutan kapitalisasi terbesar selama 1 tahun terakhir

Dari 60 saham yang mempunyai kapitalisasi terbesar tersebut,

kemudian dipilih 30 saham berdasarkan tingkat likuiditas yaitu urutan

nilai transaksi terbesar di pasar reguler selama 1 tahun terakhir.9

4. Mekanisme Perdagangan Saham

Suatu saham tercatat di bursa berarti saham tersebut dapat

diperjualbelikan di lantai bursa. Agar perusahaan tercatat dalam bursa,

perusahaan tersebut harus melalui proses penawaran perdana yang diawali

dengan penyampaian daftar emisi saham yang seringkali disebut Initial Public Offering (IPO). Setelah melalui penawaran perdana, selanjutnya

9 PT. Bursa Efek Indonesia, “

19

saham diperjualbelikan di lantai bursa. Harga saham ditentukan oleh

tingkat penawaran dan permintaan atas saham tersebut.

Mekanisme perdagangan di Bursa Efek Indonesia menggunakan

prinsip lelang. Pada proses lelang ini, harga saham dapat terjadi setelah

proses tawar menawar antara harga penjualan terendah dengan harga

pembelian tertinggi. Harga saham dapat berubah naik atau turun dalam

hitungan waktu yang begitu cepat. Hal ini disebabkan karena banyaknya

order yang dimasukkan ke dalam Jakarta Automated Trading System

(JATS). JATS merupakan sistem terkomputerisasi yang dimiliki oleh

Bursa Efek Indonesia untuk melakukan aktivitas jual beli saham.

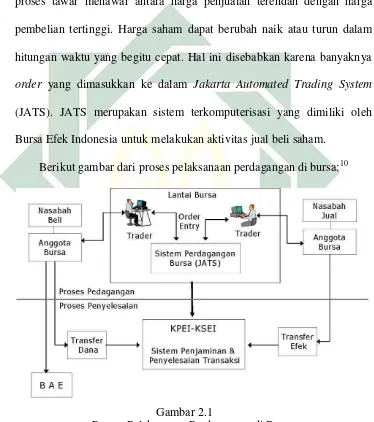

Berikut gambar dari proses pelaksanaan perdagangan di bursa:10

[image:31.595.138.512.229.651.2]Gambar 2.1

Proses Pelaksanaan Perdagangan di Bursa

Gambar 2.1 menjelaskan bagaimana proses pelaksanaan perdagangan di

bursa. Pertama investor menghubungi anggota bursa yang merupakan

10

20

perusahaan efek untuk membeli atau menjual saham. Order beli atau

order jual saham yang disampaikan investor, diteruskan petugas di perusahaan efek ke trader yang ada di lantai bursa. Trader di lantai bursa akan memasukkan order tersebut ke sistem perdagangan bursa (JATS). Jika order terpenuhi, trader akan memberitahukan ke anggota bursa untuk selanjutnya disampaikan kepada investor. Semua transaksi yang terjadi di

sistem JATS selanjutnya dikirim ke sistem komputer yang ada di KPEI

(Kliring dan Penjamin Efek Indonesia) untuk memasuki tahap penyelesaian transaksi (settlement). KPEI adalah lembaga yang memfasilitasi penyelesain transaksi perdagangan saham. Penyelesaian

transaksi saham membutuhkan waktu selama tiga hari kerja, sehingga

seorang investor akan mendapatkan haknya pada hari ketiga setelah

transaksi terjadi.

5. Fraksi Harga dan Satuan Perdagangan Saham

Fraksi harga adalah batasan nilai tawar menawar atas suatu efek

yang dikeluarkan oleh Bursa Efek Indonesia. Penggunaan besaran fraksi

harga dan maksimum perubahan yang ditetapkan, dijadikan sebagai acuan

dalam tawar menawar saham di bursa yang berada dalam suatu rentang

harga tertentu, apabila harga penutupan suatu saham melampaui batasan

rentang harga yang ditetapkan, maka penggunaan fraksi harga dan

maksimum perubahan dapat mulai berlaku pada hari bursa berikutnya.

Perubahan kelompok fraksi harga sebagai akibat dari perubahan rentang

21

kelompok fraksi harga yang berlaku pada rentang harga tersebut. Dengan

demikian, harga saham yang menjadi patokan untuk menentukan fraksi

harga adalah harga penutupan hari sebelumnya.11

Dalam Perdagangan saham di Bursa Efek Indonesia terdapat istilah

lot. Lot adalah istilah bagi investor saham untuk satuan volume saham. Ketika seorang investor hendak melakukan order jual dan beli di pasar reguler harus dalam besaran lot. Pada investasi saham, investor dapat membeli minimal satu lot saham. Satu lot saham sama dengan 500 lembar saham. Untuk perubahan fraksi harga terbaru yang ditetapkan sekarang,

satu lot saham sama dengan 100 lembar saham.

6. Pengertian Likuiditas Saham

Menurut Richard Brealey, “Liquidity is the ability to sell an asset on short notice at close to the market price”.12 Menurut Jeff Madura,

“liquidity is the degree to which securities can easily be liquidated (sold) without loss of value”.13 Dari dua pengertian tersebut, dapat ditarik kesimpulan bahwa pengertian likuiditas saham adalah kemampuan saham

perusahaan untuk dapat dijual dengan cepat atau sesegera mungkin

dengan harga yang wajar atau harga pasar tanpa mengakibatkan

penurunan harga yang berarti. Semakin banyak jumlah transaksi yang

11

Tjiptono Darmadji dan Hendy M. Fakhruddin, Pasar Modal di Indonesia: Pendekatan Tanya Jawab, (Jakarta: Salemba Empat, 2006), 88.

12

Richard Brealey, Fundamentals of Corporate Finance. Seventh Edition, (New York: McGraw-Hill Higher Education, 2012), 44.

13

22

melibatkan suatu saham akan membuat likuiditas saham tersebut juga

semakin meningkat.

Faktor-faktor yang mempengaruhi likuiditas suatu saham menurut

Robert Ang antara lain: jumlah saham tercatat, harga saham, faktor

fundamental emiten, kerterbukaan informasi (information disclosure), sentimen pasar dan kebijakan fraksi harga yang ditetapkan oleh otoritas

bursa.14

Investasi saham termasuk investasi yang lebih likuid dibandingkan

dengan investasi lainnya (deposito, obligasi, dan reksadana), sehinggga

mudah untuk diperjualbelikan dan dapat segera dikonversikan menjadi

kas. Selain itu, investor juga dapat memperoleh capital gain dan dividen.

Capital gain merupakan selisih antara harga beli saham dengan harga jual saham tersebut, sedangkan dividen yaitu pembagian keuntungan yang

diberikan oleh perusahaan yang menerbitkan saham atas keuntungan yang

dihasilkan perusahaan.15

7. Pengukuran Likuiditas Saham

Likuiditas saham dapat diukur dengan berbagai proksi, antara lain

berdasarkan volume perdagangan dan tingkat spread.16 Menurut Lawrence E. Harris, terdapat 4 dimensi dalam likuiditas:17

14

Robert Ang, Buku Pintar: Pasar Modal Indonesia (The Intelligent Guide to Indonesia Capital Market). First Edition, (Jakarta: Mediasoft Indonesia, 1997), 95.

15

Sunariyah, Pengantar Pengetahuan Pasar Modal. Edisi keenam, (Yogyakarta: BFFE, 2006), 49.

16Robert M. Conroy, Robert S. Harris dan Bruce A. Benet, “The Effect of Stock Splits on Bid

-Ask Spread”, Finance, Vol. 45 (September, 1990), 1286.

17

23

a. Immediacy, merupakan biaya untuk segera melakukan transaksi dalam jumlah dan tingkat harga tertentu.

b. Width, merupakan selisih minat jual terbaik dan minat beli terbaik. c. Depth, menunjukkan jumlah atau nilai transaksi yang dapat segera

diserap pasar tanpa mempengaruhi tingkat harga.

d. Resiliency menunjukkan seberapa cepat harga dapat kembali pada tingkat harga yang semestinya apabila pada suatu saat terjadi order flow (arus order) yang tidak seimbang.

Pengukuran dimensi width bertujuan untuk mengetahui seberapa lebar spread yang terbentuk di pasar. Selisih harga bid dan ask suatu saham dibandingkan dengan menggunakan bid ask-spread, yakni selisih antara harga ask terbaik dengan harga bid terbaik dibagi dengan rata-rata dari bid dan ask. Sementara itu, pengukuran dimensi immediacy lebih ditujukan apabila investor ingin bertransaksi dengan cepat, sehingga dapat

menggunakan market spread untuk memastikan terlaksananya transaksi. Kekurangan bid-ask spread untuk dijadikan acuan tingkat likuiditas adalah kurangnya informasi mengenai volume perdagangan yang diserap

oleh pasar (market depth) dan sejauh mana pergerakan harga saham dapat terjadi.18

Abbe Fransson juga mendefinisikan likuiditas saham sebagai

perbedaan dalam bid-ask spread dan jumlah yang diperdagangkan. Bid-ask spread berbanding terbalik dengan likuiditas saham. Jika likuiditas

18

24

suatu saham tinggi, bid-ask spread-nya rendah.19 Sementara itu Tarun Chordia, Richard Roll dan Avanindhar Subrahmanyam menyatakan

bahwa volume perdagangan lebih baik untuk mengukur likuiditas saham

daripada menggunakan bid-ask spread.20Bid ask spread merupakan jarak antara harga beli tertinggi dengan harga jual terendah, sementara volume

perdagangan berhubungan dengan volume transaksi saham. Indikasi

saham yang likuid adalah tingginya aktivitas perdagangan saham dan

rendahnya bid ask spread. Frank K. Reilly dan Keith C. Brown menyatakan bahwa “…more trading activity indicates a greater

probability that you can find someone to take other side of desired transaction. Another measure of market liquidity is the bid ask spread,

where a smaller spread indicates greater liquidity.”21

Pengertian bid ask spread adalah presentase selisih antara bid price

dengan ask price atau dikenal dengan istilah cost of transaction imediary to investor.22Bid price mempunyai arti harga tertinggi yang disetujui oleh pembeli, sedangkan ask price adalah harga terendah yang diterima oleh penjual. Frank Fabozzi dan Modigliani mengartikan bahwa bid ask spread

sebagai selisih harga yang ditawarkan oleh broker dengan harga terendah. Jadi, bid ask spread merupakan selisih antara harga beli tertinggi yang

19Abbe Fransson, “Reverse Stock Split: An Emprical Approach To The Signaling And Trading Range Hyphotheses On Swedish Stocks Subject To Reverse Split Between 1995 And 2004”,

Business, Vol. 10 (Agustus, 2005), 9.

20

Tarun Chordia, Richard Roll dan Avanindhar Subrahmanyam, “Commonality in Liquidity”, Financial Economics, No. 1, Vol. 56 (April, 2000), 21.

21

Frank K. Reilly dan Keith C. Brown, Investment Analysis and Portolio Management, 6th ed, (New York: Dryden Press, 2000), 292.

22 Sri Fatmawati dan Marwan Asri, “Pengaruh Stock Split Terhadap Likuiditas Saham Diukur

25

menyebabkan investor bersedia untuk membeli saham tertentu dengan

harga yang terendah yang menyebabkan investor bersedia untuk menjual

sahamnya.23

Pengukuran yang paling umum dalam menghitung likuiditas saham

adalah relative bid ask spread (relative spread). Relative spread lebih sering digunakan daripada rumus bid ask spread yang lain karena sudah tidak mengandung satuan mata uang, sehingga lebih mudah digunakan

untuk membandingkan likuiditas antar saham.24

Menurut Ekaputra dan Ahmad rumusan untuk menghitung relative bid ask spread adalah sebagai berikut:25

{( }

Keterangan:

: Relative spread saham i pada hari t

Ask price i, t : Harga jual terendah yang ditawarkan pihak yang akan menjual suatu saham i pada hari t

Bid price i, t : Harga beli tertinggi yang ditawarkan pihak yang akan membeli suatu saham i pada hari t

Setelah relative spread masing-masing saham diketahui, kemudian menghitung rata-rata relative spread saham sebelum dan sesudah

23

Frank Fabozzi dan Modigliani, Capital Markets: Institutions and Instruments, 3th ed, (New Jersey: Prentice Hall, 1996), 113.

24Irwan Adi Ekaputra dan Basharat Ahmad, “The Impact of Tick Size Reduction on Liquidity and

Order Strategy: Evidence from the Jakarta Stock Exchange (JSX)”, Economics Literature, No. 1, Vol. 55 (Mei, 2007), 96.

26

perubahan kebijakan fraksi harga. Rata-rata relative spread dihitung dengan cara membagi jumlah relative spread dengan jumlah hari dalam periode uji (n).26

∑

Keterangan :

: Average Relative Spread

RS i, t : Relative Spread saham i pada hari t : Jumlah hari periode uji

Dalam investasi pasar modal, volume perdagangan atau volume

transaksi saham menunjukkan jumlah lembar saham yang ditransaksikan

dalam tingkat harga yang disepakati oleh pihak penjual dan pembeli

selama periode transaksi.27 Penilaian investor mengenai saham yang

diperjualbelikan sangat mempengaruhi volume perdagangan. Apabila

investor memiliki harapan yang optimis, maka permintaan saham akan

meningkat, begitu pula sebaliknya apabila investor memiliki harapan yang

pesimis, maka permintaan saham akan menurun.

Thomas Copeland, berpendapat bahwa pengukuran tingkat likuiditas

saham dapat didasarkan atas volume perdagangan saham. Saham yang

likuid adalah saham dengan volume perdagangan yang tinggi. Saham

26

Ibid.

27

27

yang aktif di bursa saham mengindikasikan bahwa saham diminati oleh

banyak investor yang akan berinvestasi.28

Volume perdagangan merupakan tingkat aktivitas perdagangan

saham, yaitu rasio antara jumlah saham yang diperdagangkan dibagi

dengan jumlah saham yang beredar. Jumlah saham yang beredar dapat

mempengaruhi tingkat volume perdagangan. Jika suatu saham

mempunyai volume perdagangan yang besar, maka saham tersebut

dinyatakan sebagai saham aktif di pasar modal.29

Volume perdagangan saham dapat dirumuskan sebagai berikut:30

Keterangan :

: Volume perdagangan saham i pada hari t

: Jumlah saham i yang diperdagangkan pada hari t

: Jumlah sahami yang beredar di pasar pada hari t

Setelah masing-masing saham diketahui, kemudian menghitung

rata-rata saham sebelum dan sesudah perubahan kebijakan fraksi

harga. Rata-rata dihitung dengan cara membagi jumlah dengan

banyaknya hari periode uji (n).31

28Thomas E Copeland, “Liquidity Change Following Stock Splits”,

Blackwell Publishing for the American Finance Association, No. 1, Vol. 34 (Maret, 1979), 130.

29

Tarun Chordia, Richard Roll dan Avanindhar Subrahmanyam, “Commonality in Liquidity”, Financial Economics, No. 1, Vol. 56 (April, 2000), 19.

30Irwan Adi Ekaputra dan Basharat Ahmad, “The Impact of Ti

ck Size Reduction on Liquidity and Order Strategy: Evidence from the Jakarta Stock Exchange (JSX)”, Economics Literature, No. 1, Vol. 55 (Mei, 2007), 102.

31

28

∑

Keterangan :

: Average trading volume activity

: Trading volume activity saham i pada hari t

: Jumlah hari periode uji

8. Perubahan Fraksi Harga Tahun 2007, 2014 dan Likuiditas Saham

Keputusan investasi yang dilakukan oleh para investor sangat

dipengaruhi oleh adanya suatu informasi dan saat yang tepat untuk

berinvestasi. Informasi tersebut akan mendorong para investor untuk

membeli atau menjual saham. Investor akan mengambil keputusan

membeli jika terdapat isyarat positif yang terkandung dalam infromasi

tersebut, begitu juga sebaliknya investor akan mengambil keputusan

menjual jika terdapat isyarat negatif yang terkandung dalam informasi

tersebut.32

Adanya sistem fraksi harga saham baru dianggap sebagai informasi

yang berarti bagi investor untuk mengambil keputusan investasi saham.

Dengan adanya sistem fraksi harga saham baru, diharapkan meningkatkan

likuiditas perdagangan saham, karena investor telah melakukan pembelian

terhadap saham-saham yang berharga tinggi, maupun berharga rendah

dengan fraksi harga yang relevan.

32

29

Perubahan fraksi harga saham tahun 2007 dilakukan untuk saham

dengan harga kurang dari Rp 200,- (dua ratus rupiah) ditetapkan fraksi

sebesar Rp 1,- (satu rupiah) dan untuk setiap jenjang perubahan harga,

maksimum yang diperkenankan adalah Rp 10,- (sepuluh rupiah).

Ketentuan ini mulai berlaku pada tanggal 2 Januari 2000. Perubahan

fraksi harga harga saham terbaru di tahun 2014 menetapkan bahwa satuan

perdagangan (lot) yang sebelumnya ditetapkan 500 lembar diubah menjadi 100 lembar saham. Pada dasarnya perubahan fraksi harga yang

mulai diterapkan di tahun 2014 ini kembali menjadi lebih kecil atau

menurun dari semula sebanyak 5 kelompok fraksi harga, menjadi 3

kelompok fraksi harga. Pada kelompok harga saham kurang dari Rp 500,-

(lima ratus rupiah) berlaku fraksi Rp 1,- (satu rupiah), untuk kelompok

harga saham antara Rp 500,- (lima ratus rupiah) sampai kurang dari Rp

5000,- (lima ribu rupiah) berlaku fraksi harga Rp 5,- (lima rupiah), dan

kelompok harga saham lebih dari Rp 5000,- (lima ribu rupiah) berlaku

fraksi harga Rp 25,- (dua puluh lima rupiah).

Penurunan fraksi harga saham memberikan keuntungan yang

berkaitan dengan likuiditas saham. Penurunan fraksi harga dapat membuat

variasi harga antara harga bid dan harga ask menjadi lebih kecil, sehingga investor dapat memasang harga penawaran dan permintaan menjadi lebih

beragam dan akan membuat order lebih banyak terealisasi. Hal ini akan meningkatkan aktivitas transaksi jual beli saham serta keuntungan dan

30

keberadaan fraksi harga membatasi persaingan antar investor. Investor

tidak dapat meningkatkan atau menurunkan harga order beli atau jual terbaik jika dibatasi oleh fraksi harga. Oleh karena itu, fraksi harga lebih

kecil akan mengarahkan bid ask spread yang lebih kecil. Penurunan bid ask spread mencerminkan turunnya biaya transaksi yang dihadapi oleh investor sehingga volume perdagangan diharapkan meningkat.33

Penelitian sebelumnya untuk fraksi lebih kecil (Jeffrey Ricker,

Gregory MacKinnon dan Howard Nemiroff), beragumentasi bahwa fraksi

lebih kecil menurunkan bid ask spread yang berarti menurunkan biaya transaksi dan menguntungkan investor, akibatnya volume perdagangan

meningkat.34 Selain itu perubahan kelompok fraksi harga menjadi lebih

kecil memberikan dampak positif bagi para investor kecil yang memiliki

modal terbatas. Perubahan fraksi harga saham dilakukan karena dengan

fraksi harga yang lebih tinggi banyak transaksi yang tidak terealisasi,

sehingga banyak order yang tidak match. Hal ini karena spread yang lebar antara bid price dengan ask price yang akan menurunkan likuiditas saham. Pendukung fraksi lebih besar (Michael Goldstein dan Kenneth A.

Kavajecz) berpendapat bahwa walaupun fraksi lebih kecil, tetapi liquidity provider dan pedagang besar dirugikan yang berakibat biaya transaksi

33 Lawrence E. Harris, “Minimum Price Variations, Discrete Bid

-Ask Spread, and Quotation Sizes”. Review of Financial Studies, No. 1, Vol. 7 (Mei, 1997), 170.

34Jeffrey P. Ricker, “Breaking the Eight: Sixteenths on the New York Stock Exchange”,

Working Paper(Maret, 1998), 17., Gregory MacKinnon dan Howard Nemiroff, “Liquidity and Tick Size:

31

berskala besar meningkat, dan volume perdagangan mungkin dapat

menurun.35

B. Penelitian Terdahulu Yang Relevan

Studi mengenai pengaruh fraksi harga umumnya menaruh perhatian pada

perubahan ukuran-ukuran likuiditas pasar seperti bid-ask spread, depth

(jumlah lembar saham yang tersedia pada harga ask dan bid terbaik), dan volume perdagangan.

Berikut ini penelitian terdahulu yang diuraikan secara ringkas:

a. Hee-Joon Ahn, Charles Q Cao dan Hyuk Choe dengan penelitian yang

berjudul Tick Size, Spread and Volume dengan penelitiannya pada Toronto Stock Exchange mengubah satuan fraksi harga menjadi satuan desimal dan menurunkan fraksi harga dari $C 0.125 menjadi $C 0.05, untuk saham

yang berharga diatas $C 5. Variabel yang digunakan dalam penelitian ini

adalah relative bid ask spread dan volume perdagangan. Metode penelitian yang digunakan adalah uji beda paired t–test. Hasil penelitian ini adalah

relative bid ask spread menurun signifikan sebesar 27% dan volume perdagangan mengalami kenaikan tidak signifikan.36

b. Michael A. Goldstein dan Kenneth A. Kavajecz dengan penelitiannya

yang berjudul Eights, Sixteenths and Market Depth: Change in Tick Sizes and Liquidity Provision on the NYSE dengan variabel penelitian spread,

35

Michael Goldstaein dan Kenneth Kavajecz, “Eights, Sixteenths, and Market Depth: Changes in Tick Size and Liquidity Provision on the NYSE”, Financial Economics, No. 1, Vol. 56 (April, 2000), 137.

36

32

depth, dan biaya perdagangan. Metode penelitian yang digunakan adalah uji beda paired t–test. Hasil penelitian ini adalah spread menurun dari $ 0.03 atau 14,3% dan nilai depth mengalami penurunan sebanyak 48,4%. Dan signifikan pada level 1% dan dengan menurunnya biaya perdagangan

akan menaikkan likuiditas pasar saham.37

c. Lukas Purwoto dengan penelitiannya yang berjudul Perubahan Fraksi

Harga di Bursa Efek Jakarta dengan mengambil variabel penelitian bid-ask spread, depth, dan trading volume. Penelitian ini menganalisis perubahan fraksi harga yang terjadi di Bursa Efek Indonesia pada tanggal sebelum 3

Juli 2000 yaitu menggunakan fraksi Rp 25,- (dua puluh lima rupiah) dan

antara tanggal 3 Juli sampai dengan 19 Oktober 2000 yaitu menggunakan

fraksi Rp 5,- (lima rupiah). Penelitian ini menggunakan data perdagangan

selama dua bulan hari bursa. Metode analisis yang digunakan adalah uji

beda paired t–test. Hasil penelitiannya adalah sistem fraksi harga saham baru membuat bid-ask spread dan depth mengalami penurunan, dan volume perdagangan mengalami penurunan.38

d. Lukas Purwoto dan Eduardus Tandelilin dengan penelitiannya yang

berjudul The Impact of The Tick Size Reduction On Liquidity: Empirical Evidence From Jakarta Stock Exchange. PT Bursa Efek Indonesia pada tanggal 3 Juli 2000 menetapkan fraksi tunggal Rp 5,- (lima rupiah), dan

menetapkan multi fraksi pada tanggal 20 Oktober 2000 pada perdagangan

37

Michael Goldstaein dan Kenneth Kavajecz, “Eights, Sixteenths, and Market Depth: Changes in Tick Size and Liquidity Provision on the NYSE”, Financial Economics, No. 1, Vol. 56 (April, 2000), 125.

38 Lukas Purwoto, “Perubahan Fraksi Harga di Bursa Efek Jakarta”,

33

saham di Bursa Efek Indonesia. Variabel penelitian yang diteliti adalah bid ask-spread, depth, dan volume perdagangan dengan periode pengamatan selama 2 bulan perdagangan bursa dengan menggunakan 193 saham.

Metode analisis yang digunakan adalah uji beda paired t–test. Hasil penelitiannya adalah pengaruh sistem fraksi harga saham baru membuat

spread menurun, depth menurun dan volume perdagangan mengalami peningkatan.39

e. Michael Aitken dan Carole Comerton-Forde dengan penelitiannya yang

berjudul Do Reductions in Tick Sizes Influence Liquidity? di Australia Stock Exchange. Australia Stock Exchange menurunkan fraksi harganya pada harga di bawah $A 0.50 dan di atas $A 10 dengan periode penelitian

selama dua bulan sebelum dan sesudah penurunan fraksi harga. Variabel

dalam penelitian ini adalah bid-ask spread, depth, dan volume perdagangan. Metode analisis yang digunakan adalah paired t–test. Hasil penelitiannya adalah bid ask spread tidak signifikan mengalami perubahan, depth tidak signifikan mengalami perubahan, dan volume perdagangan mengalami kenaikan.40

f. Kee H. Chung dan Kenneth A. Kim dengan penelitiannya yang berjudul

Liquidity And Quote Clustering In A Market With Multiple Tick Sizes di

Kuala Lumpur Stock Exchange (KLSE). Dalam penelitian ini menganalisis tentang likuiditas yang diukur dengan variabel spread, depth, volume

39 Lukas Purwoto dan Eduardus Tandelilin, “The Impact Of Tick Size Reduction Liquidity: Empirical Efidence From Jakarta Stock Exchange”, Gadjah Mada International Journal of Bussiness, No. 2, Vol. 6 (Mei, 2004), 18.

40

34

perdagangan, return volatility, turn over rate, dan harga saham. Metode penelitian yang digunakan adalah dengan model uji beda paired t–test. Hasil penelitian ini adalah spread, depth signifikan menurun, dan volume perdagangan mengalami peningkatan, sedangkan return volatility, return over rate, dan harga saham signifikan mengalami kenaikan.41

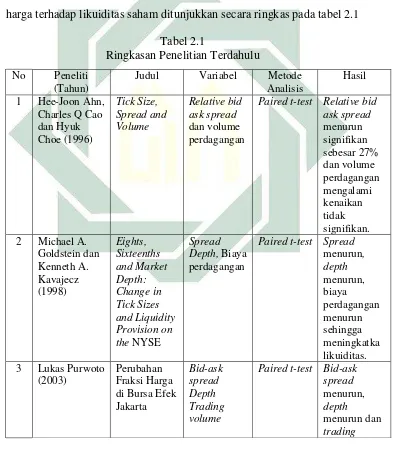

Penelitian terdahulu yang membahas tentang pengaruh sistem fraksi

harga terhadap likuiditas sahamditunjukkan secara ringkas pada tabel 2.1

Tabel 2.1

Ringkasan Penelitian Terdahulu No Peneliti

(Tahun)

Judul Variabel Metode Analisis

Hasil 1 Hee-Joon Ahn,

Charles Q Cao dan Hyuk Choe (1996) Tick Size, Spread and Volume Relative bid ask spread dan volume perdagangan

Paired t-test Relative bid ask spread menurun signifikan sebesar 27% dan volume perdagangan mengalami kenaikan tidak signifikan. 2 Michael A.

Goldstein dan Kenneth A. Kavajecz (1998) Eights, Sixteenths and Market Depth: Change in Tick Sizes and Liquidity Provision on the NYSE

Spread Depth, Biaya perdagangan

Paired t-test Spread menurun, depth menurun, biaya perdagangan menurun sehingga meningkatka likuiditas. 3 Lukas Purwoto

(2003)

Perubahan Fraksi Harga di Bursa Efek Jakarta Bid-ask spread Depth Trading volume

Paired t-test Bid-ask spread menurun, depth menurun dan trading 41

[image:46.595.129.522.272.724.2]

35

volume mengalami penurunan. 4 Lukas Purwoto

dan Eduardus Tandelilin (2004)

The Impact Of The Tick Size Reduction On Liquidity: Empirical Evidence from Jakarta Stock Exchange Bid ask spread,dept dan volume perdagangan

Paired t-test Pengaruh sistem fraksi harga saham baru membuat spread menurun, depth menurun, dan volume perdagangan mengalami peningkatan. 5 Michael

Aitken dan Carole Comerton-Forde (2005) Do Reductions in Tick Sizes Influence Liquidity Exchange? Bid-ask spread, depth dan volume perdagangan .

Paired t-test Bid-ask spread tidak signifikan mengalami perubahan, depth tidak signifikan mengalami perubahan, dan volume perdagangan mengalami kenaikan. 6 Kee H. Chung

dan Kenneth A. Kim (2005)

Liquidity And Quote Clustering In A Market With Multiple Tick Sizes Spread, depth, volume perdagangan , return volatility, turn over rate dan harga saham

Paired t-test spread, depth signifikan menurun, dan volume perdaganga mengalami peningkatan, sedangkan return volatility, returnover rate, dan harga saham signifikan mengalami kenaikan. Sumber: Dari berbagai jurnal

Persamaan penelitian ini dengan penelitian sebelumnya yaitu sama-sama

36

saham. Sedangkan yang membedakan penelitian ini dengan penelitian

sebelumnya yaitu penelitian ini menguji perubahan fraksi harga yang terjadi

pada tahun 2007 dan tahun 2014 di Bursa Efek Indonesia (BEI) pada

kelompok saham yang tergabung dalam Jakarta Islamic Index (JII).

C. Kerangka Konseptual

Berdasarkan kajian pustaka dan hasil dari penelitian terdahulu serta

permasalahan yang telah dikemukakan, maka kerangka konseptual dari

penelitian ini adalah sebagai berikut:

Gambar 2.2

Skema Kerangka Konseptual Perubahan Kebijakan Fraksi Harga

Likuiditas Saham Sebelum Fraksi Harga Tahun 2007 dan 2014

Likuiditas Saham Sesudah Fraksi Harga Tahun 2007 dan 2014

Relative Spread

Trading Volume Activity

Relative Spread

Trading Volume Activity

[image:48.595.132.514.236.644.2]

37

D. Hipotesis

Berdasarkan rumusan masalah, kajian pustaka dan penelitian terdahulu

maka hipotesis yang diajukan dalam penelitian ini adalah :

1. Terdapat peningkatan rata-rata likuiditas saham sesudah perubahan

kebijakan fraksi harga dibanding dengan sebelum perubahan kebijakan

fraksi harga pada tahun 2007.

2. Terdapat peningkatan rata-rata likuiditas saham sesudah perubahan

kebijakan fraksi harga dibanding dengan sebelum perubahan kebijakan

fraksi harga pada tahun 2014.

3. Terjadi rata-rata perubahan likuiditas saham karena adanya kebijakan

fraksi harga tahun 2007 berbeda dengan kebijakan fraksi harga tahun

38

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini termasuk ke dalam jenis penelitian deskriftif komparatif

yang kemudian diverifikasi berdasarkan teori. Penelitian deskriptif diartikan

sebagai suatu penelitian yang berusaha mendeskripsikan suatu fenomena atau

peristiwa sesuai dengan apa adanya.1 Adapun yang dideskripsikan pada

penelitian ini adalah fenomena perubahan kebijakan fraksi harga di Bursa

Efek Indonesia dan pengaruhnya terhadap likuiditas saham. Selanjutnya

dikatakan verifikatif karena penelitian ini dilakukan terhadap populasi atau

sampel tertentu dengan tujuan untuk menguji hipotesis yang telah ditetapkan.2

Penelitian ini menggunakan pendekatan kuantitatif untuk menjawab

rumusan masalah yang telah diuraikan sebelumnya. Pemilihan pendekatan ini

berdasarkan beberapa pertimbangan yaitu variabel penelitian dapat

teridentifikasi, hubungan antara variabel yang dapat diukur dan kesesuaian

dengan rumusan masalah. Dalam pendekatan ini penelitian lebih ditekankan

pada pengujian hipotesis dengan data terukur untuk menghasilkan kesimpulan

yang dapat digeneralisasikan.

B. Waktu Dan Tempat Penelitian

Dalam penelitian ini, peneliti tidak melakukan observasi langsung ke

Bursa Efek Indonesia, tetapi melalui media perantara seperti literatur yang

1

Sugiyono, Metode Penelitian Bisnis, (Bandung:Alfabeta, 2009), 7

2

39

berhubungan dengan penelitian ini, karangan ilmiah, serta sumber lain yang

berhubungan dengan penelitian. Adapun penelitian ini mulai dilakukan pada

tanggal 2 Oktober sampai 23 Desember 2015.

C. Populasi Dan Sampel Penelitian

Populasi penelitian ini adalah seluruh perusahaan yang terdaftar di

Jakarta Islamic Index (JII). Sampel penelitian ini ditentukan dengan menggunakan metode purposive sampling, yaitu non-probability sampling

yang memilih objek penelitian berdasarkan batasan-batasan yang telah

ditentukan oleh peneliti. Batasan-batasan yang digunakan dalam penelitian ini

adalah:

1. Perusahan go public