PENGARUH PENDAPATAN ASLI DAERAH DAN DANA PERIMBANGAN TERHADAP BELANJA DAERAH

(Studi Kasus Pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Ciamis)

Titing Kaniawati

Program Studi Akuntansi Fakultas Ekonomi Universitas Siliwangi e-mail:

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh pendapatan asli daerah secara parsial terhadap belanja daerah, pengaruh dana perimbangan secara parsial terhadap belanja daerah, serta pengaruh pendapatan asli daerah dan dana perimbangan secara simultan terhadap belanja daerah di Kabupaten Ciamis. Penelitian dilakukan pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Ciamis tahun 2004-2015. Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif analisis dengan pendekatan studi kasus. Teknik analisis data dalam penelitian ini menggunakan pengujian analisis jalur (Path Analysis). Hasil penelitian menunjukan bahwa secara parsial hasil penelitian menunjukan bahwa Pendapatan Asli Daerah (PAD) secara parsial berpengaruh signifikan terhadap belanja daerah, Dana Perimbangan secara parsial berpengaruh signifikan terhadap belanja daerah. Sedangkan Pendapatan Asli Daerah (PAD) dan Dana Perimbangan secara simultan berpengaruh signifikan terhadap belanja daerah pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Ciamis.

ABSTRACT

This research objective to know influence of Region Original Income partially to lokal shopping, influence of Intergovermental Transfer partially to lokal shopping, as well as the influence of Region Original Income and Intergovermental Transfer simultaneously to the lokal shopping in the Ciamis district. This research objective was conducted at the Department of Revenue, Finance and Asset Ciamis District Year 2004-2015. The method used in this research is descriptive analysis method with case study approach. Data analysis techniques in this study using the test path analysis (path analysis). The results showed that the partial results of the research showed that the Region Original Income (PAD) partially significant effect on local shopping, Intergovermental Transfer partially significant effect on lokal shopping. Region Original Income (PAD) and Intergovermental Transfer simultaneously significant effect on lokal shopping regional expenditure in the Department of Revenue, Finance and Asset Management Ciamis District.

Keywords: Region Original Income (PAD), Intergovermental Transfer, Lokal Shopping.

PENDAHULUAN Latar Belakang

Pelaksanaan otonomi daerah memberikan harapan baru pada pelaksanaan pembangunan secara keseluruhan dimana masing-masing daerah memiliki kesempatan untuk mengelola, mengembangkan, dan membangun daerah masing-masing sesuai kebutuhan dan potensi yang dimiliki. Otonomi daerah merupakan upaya pemberdayaan daerah dalam pengambilan keputusan daerah secara lebih leluasa untuk mengelola sumberdaya yang dimilikinya sesuai dengan potensi dan kepentingan daerah itu sendiri. Diberlakukannya Undang-Undang No. 22 Tahun 1999 yang di revisi menjadi Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah, maka otonomi daerah menggunakan prinsip otonomi seluas-luasnya dalam arti daerah diberikan kewenangan mengurus dan mengatur semua urusan pemerintahan di luar yang menjadi urusan pemerintah yang ditetapkan. Daerah memiliki kewenangan membuat kebijakan daerah untuk memberi pelayanan, peningkatan peranserta, prakarsa, dan pemberdayaan masyarakat yang bertujuan pada peningkatan kesejahteraan rakyat. Dengan otonomi daerah, pemerintah daerah lebih berhak dalam membuat kebijakan-kebijakan yang disesuaikan dengan kondisi daerahnya serta mempunyai hak dan kewenangan yang luas

untuk menggunakan sumber-sumber keuangan yang dimilikinya sesuai dengan kebutuhan dan aspirasi masyarakat yang berkembang di daerah, karena tentunya yang paling mengetahui kondisi daerah adalah pemerintah daerah itu sendiri, baik dari segi permasalahan yang ada sampai kepada sumber-sumber pendapatan yang bisa digali oleh pemerintah daerah tersebut. Untuk melaksanakan otonomi daerah, pemerintah harus dapat cepat mengidentifikasi sektor-sektor potensial sebagai motor penggerak pembangunan daerah, terutama melalui upaya pengembangan potensi Pendapatan Asli Daerah (PAD). Sejalan dengan otonomi daerah masalah perimbangan keuangan pusat dan daerah merupakan salah satu elemen penting untuk dilakukan dalam kaitannya dengan pelaksanaan otonomi daerah. Oleh karena itu, kemandirian daerah dalam mengelola keuangan daerah akan semakin berperan dan semakin penting.

Dalam mengelola keuangannya, pemerintah daerah harus dapat menerapkan asas kemandirian daerah dengan mengoptimalkan penerimaan dari sektor Pendapatan Asli Daerah (PAD). Pendanaan penyelenggaraan pemerintahan agar terlaksana secara efisien dan efektif serta untuk mencegah tumpang tindih ataupun tidak tersedianya pendanaan pada suatu bidang pemerintahan, maka diatur pendanaan penyelenggaraan pemerintahan. Menurut Undang-Undang No. 33 Tahun 2004, sumber-sumber pendanaan pelaksanaan pemerintahan daerah terdiri atas Pendapatan Asli Daerah (PAD), Dana Perimbangan, Pinjaman Daerah, dan Lain-lain Pendapatan yang sah. Pendapatan Asli Daerah (PAD) merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi.

Dana perimbangan merupakan dana yang bersumber dari APBN yang di salurkan ke daerah untuk memenuhi kebutuhan daerah. Dana perimbangan merupakan pendanaan daerah yang bersumber dari APBN yang terdiri atas Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). Dana perimbangan selain dimaksudkan untuk membantu daerah dalam mendanai kewenangannya, juga bertujuan untuk mengurangi ketimpangan sumber pendanaan pemerintahan antara pusat dan daerah serta untuk mengurangi kesenjangan pendanaan pemerintahan antar daerah. Dana yang di transfer dalam bentuk dana perimbangan dari pemerintah pusat bertujuan

untuk mengurangi kesenjangan fiskal antar daerah, karena tentunya pemerintah pusat menyadari bahwa tidak semua daerah memiliki potensi pendanaan yang merata antar daerah. Bagi suatu daerah yang memiliki sumber pendapatan asli daerah yang rendah tentunya akan tertinggal dibanding daerah yang memiliki sumber pendapatan yang tinggi. Maka dari itu sumber penerimaan daerah dalam bentuk dana perimbangan sangat diperlukan bagi suatu daerah guna untuk mengatasi kesenjangan dan terwujudnya pemerataan pembangunan yang sesuai dengan amanah konstitusi, karena apabila pendapatan asli daerah untuk suatu daerah rendah, maka tingkat ketergantungan kepada pemerintah pusat akan lebih tinggi untuk kepentingan pembiayaan daerah. Disamping itu keberhasilan pemerintah daerah dalam meningkatkan pendapatannya juga akan berimplikasi pada peningkatan kemampuan daerah dalam membiayai kebutuhan belanja daerah serta pembangunan daerah dapat lebih ditingkatkan.

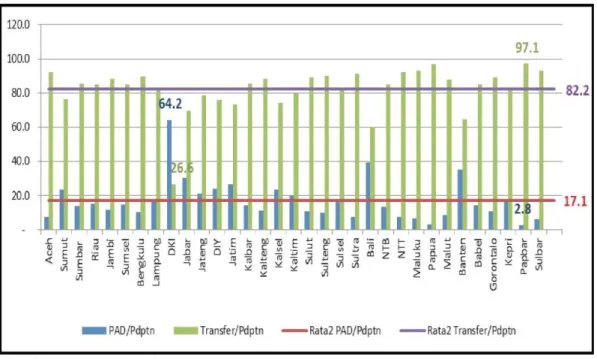

Di bawah ini disajikan Gambar 1.1 mengenai rasio PAD dengan dana transfer (dana perimbangan) terhadap pendapatan seluruh pemda yang dikelompokkan per propinsi.

Sumber : DJPK 2013

Gambar 1.1 Rasio Ketergantungan Agregat Provinsi, Kabupaten Dan Kota Dari gambar di atas, Secara agregat (provinsi, kabupaten, dan kota), rata-rata rasio PAD terhadap pendapatan sebesar 17% dan rata-rata rasio Dana Transfer terhadap Pendapatan sebesar 82%. Hal ini menunjukkan bahwa transfer pemerintahan memiliki

porsi yang besar terhadap pendapatan daerah khususnya pada Kabupaten/Kota. (DJPK : 2013)

Alokasi transfer (Dana perimbangan) yang diberikan pemerintah pusat kepada pemerintah daerah kurang memperhatikan kemampuan daerah dalam mengoptimalkan sumber-sumber pendanaannya. Akibatnya, pemerintah daerah akan selalu menuntut transfer yang besar dari pemerintah pusat, bukannya memaksimalkan kapasitas fiskal daerah (potensi fiskal). Ketergantungan ini akan menimbulkan rendahnya peran daerah itu sendiri dalam mendanai belanja daerah serta semakin dominannya peran transfer dari pemerintah pusat.

Belanja pemerintah daerah yang oleh pemerintah daerah dilaporkan dalam APBD merupakan kegiatan rutin pengeluaran kas daerah untuk membiayai kegiatan-kegiatan operasi dalam pemerintahan. Dengan belanja yang semakin meningkat maka dibutuhkan dana yang besar pula agar belanja untuk kebutuhan pemerintah daerah dapat terpenuhi. Dengan terpenuhinya kebutuhan belanja pemerintah, maka diharapkan pelayanan terhadap masyarakat menjadi lebih baik dan kesejahteraan masyarakat menjadi meningkat. Belanja daerah merupakan pengalokasian dana yang harus dilakukan secara efektif dan efisien, dimana belanja daerah dapat menjadi tolak ukur keberhasilan pelaksanaan kewenangan daerah.

Berkenaan dengan penelitian yang akan dilakukan pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kabupaten Ciamis, penulis mencoba untuk mengetahui pengaruh Pendapatan Asli Daerah (PAD) dan dana perimbangan di dalam struktur Anggaran Pendapatan dan Belanja Daerah (APBD) di Kabupaten Ciamis. Fenomena yang terjadi dalam melihat kontribusi Pendapatan Asli Daerah (PAD) terhadap belanja daerah merupakan salah satu indikator penting untuk mengukur keberhasilan penyelenggaraan pemerintahan di Kabupaten Ciamis. Salah satu tolak ukur finansial yang dapat digunakan untuk melihat kesiapan daerah dalam pelaksanaan pembangunan daerah yaitu dengan mengukur seberapa jauh kemampuan keuangan suatu daerah. Sedangkan kemampuan keuangan daerah ini biasanya diukur dari besarnya proporsi atau konstribusi Pendapatan Asli Daerah (PAD) terhadap anggaran pendapatan daerah. Dalam rangka meningkatkan sumber Pendapatan Asli Daerah (PAD) tersebut maka pihak Pemerintah Daerah Kabupaten Ciamis dituntut untuk menggali sumber-sumber pendapatan daerah yang dimiliki. Dalam melaksanakan

kegiatan pemerintahan di daerah sebagian besar masih disubsidi atau dibantu oleh pemerintah pusat, atau dengan kata lain kemampuan keuangan daerah belum cukup untuk membiayai kegiatan pemerintahan sendiri, sehingga pemerintah pusat melakukan pengalihan dana yang diwujudkan dalam bentuk dana perimbangan yang terdiri dari Dana Alokasi Umum (DAU), Dana Bagi Hasil (DBH), dan Dana Alokasi Khusus (DAK). Idealnya semua pengeluaran pemerintah daerah terutama pengeluaran rutin dapat dicukupi atau setara dengan jumlah pendapatan melalui Pendapatan Asli Daerah (PAD). Rendahnya kontribusi Pendapatan Asli Daerah (PAD) terhadap pengeluaran dalam APBD, mengindikasikan bahwa ketergantungan pemerintah daerah terhadap pengeluaran rutin dan pembangunan dari transfer pemerintah pusat melalui dana perimbangan. Dana Perimbangan dari pemerintah pusat untuk pemerintah daerah diharapkan dapat digunakan secara efektif dan efisien untuk meningkatkan pelayanan kepada publik atau dapat digunakan untuk meningkatkan belanja daerah.

Permasalahan yang dihadapi oleh pemerintah daerah dalam organisasi sektor publik adalah mengenai pengalokasian anggaran. Dengan sumberdaya yang terbatas, pemerintah daerah harus dapat mengalokasikan penerimaan yang diperoleh untuk belanja daerah yang bersifat produktif agar beban pengeluaran daerah dapat dialokasikan secara adil dan merata dan dapat dinikmati oleh seluruh kelompok masyarakat tanpa diskriminasi, khususnya dalam pemberian pelayanan umum. Dengan melihat fenomena di atas, maka pemerintah Kabupaten Ciamis diharapkan dapat mengeksplor secara maksimal pendapatan yang bersumber dari daerah sebagai bentuk kemandirian dari daerah tersebut.

Beberapa kajian mengenai pengaruh Pendapatan Asli Daerah (PAD) dan dana perimbangan terhadap belanja daerah sudah dilakukan oleh peneliti sebelumnya. Penelitian yang akan penulis lakukan merujuk pada sepuluh penelitian yang telah dilakukan sebelumnya, diantaranya:

Krisna Dwipayana Hamara (2014), mengkaji mengenai Pengaruh Dana Perimbangan dan Pendapatan Asli Daerah terhadap kinerja keuangan pada Pemerintahan Kota Tasikmalaya. Hasil penelitian yaitu Dana Perimbangan dan Pendapatan Asli Daerah secara simultan berpengaruh signifikan terhadap kinerja keuangan di Pemerintah Kota Tasikmalaya.

Muhammad Edwin Kadafi (2013), mengkaji mengenai pengaruh Pendapatan Asli Daerah dan Dana Perimbangan terhadap belanja modal pada Pemerintah Kota Bandung. Hasil penelitian yaitu Pendapatan Asli Daerah dan dana perimbangan secara simultan berpengaruh signifikan terhadap belanja modal di pemerintah Kota Bandung.

Dessy Tri Wulansari (2015), mengkaji mengenai Pengaruh Pendapatan Asli Daerah dan dana perimbangan terhadap belanja daerah serta analisis Flypaper Effect pada pemerintah daerah kabupaten/kota di Provinsi Jawa Timur, Jawa Tengah, dan Jawa Barat. Hasil penelitian yaitu Pendapatan Asli Daerah dan dana perimbangan secara simultan berpengaruh signifikan terhadap belanja daerah dan mengalami Flypaper Effect.

Sri Puji Paujiah (2012), mengkaji mengenai Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) Terhadap Belanja Modal di Pemerintahan Kota Tasikmalaya. Hasil penelitian yaitu Pendapatan Asli Daerah (PAD) tidak berpengaruh terhadap Belanja Modal dan Dana Alokasi Umum berpengaruh terhadap Belanja Modal. Rifal Duhana Putra (2015), mengkaji mengenai Pengaruh Pendapatan Asli Daerah terhadap belanja Daerah di Kabupaten Ciamis. Hasil penelitian yaitu pendapatan asli daerah berpengaruh terhadap belanja daerah pada Kabupaten Ciamis.

Eko Hardiyono (2015), mengkaji mengenai Pengaruh dana perimbangan terhadap belanja daerah dan implikasinya terhadap perekonomian daerah di Kabupaten Buru Provinsi Maluku. Hasil penelitiannya yaitu dana perimbangan berpengaruh signifikan terhadap belanja daerah dan perekonomian daerah pada Kabupaten Buru Provinsi Maluku.

Milan Ulfah Fauzani (2011), mengkaji mengenai Pengaruh Dana Alokasi Umum dan Pendapatan Asli Daerah terhadap Belanja Pemerintah Daerah di Dinas Pendapatan Daerah Kota Tasikmalaya. Hasil penelitian yaitu Pengaruh Dana Alokasi Umum dan Pendapatan Asli Daerah secara simultan berpengaruh signifikan terhadap Belanja Pemerintah daerah. Pengaruh Dana Alokasi Umum secara Parsial Berpengaruh Signifikan terhadap Belanja Daerah, pengaruh Pendapatan Asli Daerah secara parsial berpengaruh tidak signifikan terhadap belanja pemerintah daerah Kota Tasikmalaya.

Gian Riksa Wibawa (2011), mengkaji mengenai Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) Terhadap Belanja Modal yang dilakukan penelitian di kantor Pemerintahan Kota Tasikmalaya. Hasil Penelitian

tersebut yaitu Pendapatan Asli Daerah belum berpengaruh dan berkontribusi besar terhadap Belanja Modal dan Dana Alokasi Umum berpengaruh terhadap Belanja Modal. Arbie Gugus Wandira (2013), mengkaji mengenai Pengaruh Pendapatan Asli Daerah dan Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil terhadap pengalokasian belanja modal pada pemerintah provinsi se-Indonesia tahun 2012. Hasil penelitian tersebut yaitu Pendapatan Asli Daerah dan Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil secara simultan berpengaruh signifikan terhadap pengalokasian belanja modal pada pemerintah provinsi se-Indonesia.

Nur Indah Rahmawati (2011), mengkaji mengenai Pengaruh Dana Alokasi Umum dan Pendapatan Asli Daerah terhadap Belanja Pemerintahan Daerah di Dinas Pendapatan daerah Kota Semarang. Hasil penelitian yaitu Pengaruh Dana Alokasi Umum dan Pendapatan Asli Daerah secara simultan berpengaruh signifikan terhadap Belanja Pemerintah Daerah.

Richa Nurul Hidayat (2014), mengkaji mengenai Pengaruh Pendapatan Asli Daerah terhadap Belanja Modal pada Badan Perencanaan dan Pembangunan Daerah Kota Tasikmalaya. Hasil penelitian yaitu pendapatan asli daerah berpengaruh terhadap belanja modal pada Kabupaten Tasikmalaya.

Agung Budi Satrio (2011), mengkaji mengenai Pengaruh Pendapatan Asli Daerah dan Dana Perimbangan terhadap Belanja Daerah pada Kabupaten/Kota di Sumatra Utara. Hasil penelitian yaitu Pengaruh Pendapatan Asli Daerah dan Dana Perimbangan secara simultan berpengaruh signifikan terhadap Belanja Daerah pada Kabupaten/Kota di Sumatra Utara.

Tujuan Penelitian

Berdasarkan latar belakang di atas, maka tujuan penelitian ini yaitu untuk mengetahui:

1. Pendapatan asli daerah, dana perimbangan, dan belanja daerah di Kabupaten Ciamis 2. Pengaruh pendapatan asli daerah secara parsial terhadap belanja daerah di Kabupaten

Ciamis

3. Pengaruh dana perimbangan secara parsial terhadap belanja daerah di Kabupaten Ciamis

4. Pengaruh pendapatan asli daerah dan dana perimbangan secara simultan terhadap belanja daerah di Kabupaten Ciamis

Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif analisis dengan pendekatan studi kasus. Metode deskriptif analisis adalah suatu metode dalam meneliti kasus sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang dengan tujuan membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-faktanya, serta hubungan antar fenomena yang diselidiki (Mohammad Nazir, 2005:54).

Wikipedia.com mengemukakan :

“Studi kasus adalah salah satu metode penelitian dalam ilmu sosial. Dalam riset yang menggunakan metode ini, dilakukan pemeriksaan longitudinal yang mendalam terhadap suatu keadaan atau kejadian yang disebut sebagai kasus dengan menggunakan cara-cara yang sistematis dalam melakukan pengamatan, pengumpulan data, analisis informasi,dan pelaporan hasilnnya. Sebagai hasilnya akan diperoleh pemahaman yang mendalam tentang mengapa sesuatu terjadi dan dapat menjadi dasar bagi riset selanjutny. Studi kasus dapat digunakan untuk menghasilkan dan menguji hipotesis”

Teknik Pengumpulan Data Jenis Data

1. Data Primer

Yaitu data yang digunakan dengan cara peninjauan langsung terhadap suatu objek penelitian dan hasil wawancara dengan pihak dinas terkait. Juga diperoleh hasil pengumpulan dokumen-dokumen yang berhubungan dengan topik suatu penelitian. 2. Data Sekunder

Yaitu data yang diperoleh dari pihak luar dinas yang menjadi objek penelitian. Data ini diperoleh melalui studi kasus kepustakaan yaitu mencari literature-literatur yang berhubungan dengan topik penelitian.

Prosedur Pengumpulan Data 1. Penelitian Lapangan

Yaitu penelitian yang berguna untuk memperoleh data primer atau berupa fakta yang ada di lapangan berkaitan dengan permasalahan yang akan diteliti.

2. Penelitiaan Kepustakaan

Yaitu teknik pengumpulan data untuk memperoleh data-data sekunder guna mendukung data-data primer yang diperoleh selama melakukan penelitian.

Teknik Analisis Data

Analisis Jalur (Path Analysis)

Teknik yang digunakan dalam penelitian ini adalah analisis jalur (path analysis). Analisis ini digunakan utuk menganalisis pola hubungan antara variabel dengan dengan tujuan untuk mengetahui pengaruh langsung maupun tidak langsung antara variabel bebas terhadap variabel terikat.

Adapun struktur jalur dalam penelitian ini sebagai berikut:

𝜌𝑦𝑥2

Gambar 1.2

Struktur Lengkap Path Analysis

Dari struktur total Path Analysis diatas, terdapat beberapa langkah-langkah yang digunakan :

1. Menghitung koefisien korelasi (r)

Koefisien korelasi digunakan untuk menentukan tingkat keeratan hubungan antara 𝑋1dengan dan 𝑋2. Adapun rumus yang digunakan adalah :

ρy𝑋2𝑋1 = r𝑋2𝑋1

Oleh karena itu dapat digunakan rumus berikut:𝑋2 𝑟𝑖𝑗 = 1 𝑛∑𝑍𝑖𝑍𝑗 Atau r = 𝑁∑𝑋𝑌 − 𝜀𝑋 . (𝜀𝑌) [𝑁𝜀𝑋2 – (𝜀𝑋)2][ 𝑁𝜀𝑌2-(𝜀𝑌2)]

(Ating Somantri, Sambas Ali Muhidin, 2006:26) Dana Perimbangan (𝑋2) (𝑋2) Belanja Daerah (Y) r𝑋1𝑋2 𝜌𝑦𝑥2 ε 𝜌𝑦ε Pendapatan Asli Daerah (𝑋1)

Koefisien korelasi ini akan besar jika tingkat hubungan antar variabel kuat. Demikian jika hubungan antar variabel tidak kuat maka nilai r akan kecil, besarnya koefisien korelasi ini akan diinterpretasikan sebagai berikut :

Tabel 1.1

Tingkat Kerataan Hubungan

Interval Koefisien Tingkat Keeratan

0,00-1,99 Sangat rendah 0,20-0,399 Rendah 0,40-0,599 Sedang 0,50-0,799 Kuat 0,80-1,00 Sangat kuat (Sugiyono, 2007:231)

2. Pengujian secara simultan menggunakan rumus sebagai berikut: f = (n - k - 1)𝑅2y𝑋

2𝑋1... ...xk k(1 - 𝑅2y𝑋

2𝑋1... ... xk)

(Ating Somantri, Sambas Ali Muhidin, 2006:26) 3. Pengujian secara parsial menggunakan rumus sebagai berikut:

t=ρ𝑥𝑖𝑥𝑗

1 − 𝑅2𝑥 𝑖𝑥𝑗𝑐𝑖𝑖 𝑛 − 𝑘 − 1

(Ating Somantri, Sambas Ali Muhidin, 2006:276) 4. Pengujian faktor residu atau sisa

𝜌𝑦𝜀1 = 1 − 𝑅2 𝑦𝑖𝑋2𝑋1 ... ..xk

(Ating Somantri, Sambas Ali Muhidin, 2006:275) Keterangan :

𝑅2 𝑦

𝑖𝑋2𝑋1 ...xk = ∑𝑘𝑖=1ρy𝑋1𝑟𝑦𝑋1 𝜌𝑦𝜀 = koefisien residu

Mencari Pengaruh dari satu variabel ke variabel lainnya, baik secara langsung maupun tidak langsung dapat disajikan melalui formula yang disajikan dalam Tabel 1.2 sebagai berikut:

Tabel 1.2

Formula Untuk Mencari Pengaruh Langsung Dan Tidak Langsung Antara Variabel Penelitian No Pengaruh Langsung Pengaruh Tidak

Langsung Total Pengaruh 1 Variabel 𝑋1 Y← 𝑋1 → Y = (𝜌𝑦𝑥1)2 Y← 𝑋1 → 𝑋2 → Y (𝜌𝑦𝑥1. 𝑟𝑥1𝑥2. 𝜌𝑦𝑥2) A B Total pengaruh 𝑋1 C 2 Y← 𝑋2 → Y = (𝜌𝑦𝑥2)2 Y← 𝑋1 → 𝑋2 → Y (𝜌𝑦𝑥1. 𝑟𝑥1𝑥2. 𝜌𝑦𝑥2) D E Total pengaruh 𝑋2 F

Total pengaruh 𝑋1 dan Total pengaruh 𝑋2 terhadap Y

C+F=(G)

Pengaruh residu 100%-G I

Dalam proses perhitungan path analysis di atas, penulis akan menggunakan

software SPSS.

Pengujian Hipotesis

1. Uji Signifikasi secara parsial menggunakan uji t : t= 𝑟 𝑛−2

1− 𝑟2

(sumber : Sugiyono, 2004:215) 2. Uji Signifikasi secara Simultan menggunakan Uji F:

F = 𝑅2(𝑛 − 𝑚 − 1) 𝑚( 1 − 𝑅2) (sumber : Sugiyono, 2004:259) 3. Kaidah Keputusan 1) Secara parsial

Terima 𝐻0 jika –t ½ α ≤ 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 dan ≤ t ½ α Tolak 𝐻0 jika 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 ≤ –t ½ α dan ≥ t ½ α 2) Secara Simultan

Terima 𝐻0 jika : F hitung ≤ F tabel Tolak 𝐻0 jika : F hitung > F tabel

4. Penarikan Kesimpulan

Berdasarkan hasil penelitian dan pengujian di atas, penulis akan menganalisa kemudian menarik kesimpulan apakah hipotesis yang telah ditetapkan itu diterima atau ditolak. Analisis tersebut akan membahas pengaruh pendapatan asli daerah dan dana perimbangan terhadap belanja daerah. Berdasarkan hasil perbandingan yang diperoleh 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 dan 𝑡𝑡𝑎𝑏𝑒𝑙 pada kaidah keputusan yang telah ditentukan.

PEMBAHASAN

Pendapatan Asli Daerah, Dana Perimbangan, dan Belanja Daerah di Kabupaten Ciamis

Berdasarkan hasil penelitian, bahwa pendapatan asli daerah Kabupaten Ciamis periode 2004 sampai 2015 rata-rata cenderung mengalami kenaikan yang cukup signifikan, yaitu pada tahun 2004 penerimaan pendapatan asli daerah sebesar Rp. 32.368.071.325,64 dan pada tahun 2015 penerimaannya sudah mencapai Rp. 180.304.950.790,00.

Peningkatan pendapatan asli daerah yang terbesar terjadi pada tahun 2014 yaitu sebesar 55.19% dari tahun-tahun sebelumnya dengan PAD sebesar Rp. 182.320.228.014,00, hal ini disebabkan karena pada tahun 2014 mulai diberlakukan pengalihan pengelolaan pajak bumi dan bangunan pedesaan dan perkotaan (PBB-P2) dari Pemerintah Pusat kepada Pemerintah Daerah sesuai dengan Peraturan Perundang-Undangan No 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah bahwa pemungutan PBB P2 sepenuhnya dikelola oleh pemerintah daerah sehingga Pemerintah Daerah Kabupaten Ciamis mempunyai tambahan sumber Pendapatan Asli Daerah (PAD) yang berasal dari pajak daerah. Penerimaan pajak daerah pada tahun 2014 meningkat sebesar Rp. 13.292.067.593,00 dari tahun 2013. Akan tetapi pendapatan asli daerah mengalami penurunan pendapatan yang cukup signifikan pada tahun 2005 yaitu sebesar 20.94%.

Faktor yang menyebabkan naik dan turunnya pendapatan asli daerah yaitu disebabkan kurangnya pengawasan aparatur pemerintah dalam pemungutan pada semua komponen pendapatan asli daerah, terutama dari pemungutan pajak daerah dan retribusi daerah serta tidak adanya sanksi bagi seseorang yang tidak membayar retribusi dan

masih kurangnya kesadaran masyarakat terhadap pembayaran pajak yang dipungut pemerintah bahwa tujuan pembayaran pajak adalah untuk mensejahterakan masyarakatnya dengan keuntungan yang secara tidak langsung dirasakan oleh masyarakatnya sendiri. Sedangkan faktor lain yang menyebabkan naik turunnya pendapatan asli daerah Kabupaten Ciamis tiap tahunnya yaitu oleh faktor internal lain seperti pergantian beberapa peraturan daerah yang berpengaruh terhadap pendapatan asli daerah yang diperoleh pemerintah daerah kabupaten, dan juga oleh faktor eksternal seperti keadaan perekonomian yang mempengaruhi investasi di Kabupaten Ciamis.

Berdasarkan hasil penelitian, bahwa dana perimbangan pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Ciamis setiap tahunnya cenderung mengalami peningkatan dari tahun 2004 sampai dengan tahun 2015, hal ini dikarenakan Pemerintah Kabupaten Ciamis memerlukan banyak dana untuk menjalankan program pemerintahan. Di samping itu, pendapatan asli daerah Kabupaten Ciamis belum bisa memberikan kontribusi besar untuk memenuhi pembiayaan terhadap belanja daerah, sehingga dana perimbangan menjadi dana utama dalam membiayai belanja daerah.

Dalam penerimaan dana perimbangan yang berkontribusi paling besar yaitu penerimaan dana alokasi umum dibandingkan dari penerimaan dana bagi hasil pajak dan bukan pajak serta dana alokasi khusus. Hal ini sesuai dengan fungsi dana alokasi umum berdasarkan Undang-undang No. 33 Tahun 2004, yaitu dana yang bersumber dari APBN yang dialokasikan untuk pemerataan pembangunan antar daerah, untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Dana perimbangan di Kabupaten Ciamis mengalami penurunan yang cukup signifikan pada tahun 2014, hal ini terjadi karena pendapatan asli daerah pada tahun 2014 mengalami kenaikan sehingga mampu memberikan kontribusi yang cukup besar terhadap pembiayaan belanja daerah yang menyebabkan penerimaan dana perimbangan sedikit berkurang. Ini merupakan pencapaian Pemerintah Kabupaten Ciamis untuk meminimalisir ketergantungan terhadap Pemerintah Pusat dengan cara terus meningkatkan penerimaan pendapatan asli daerah.

Berdasarkan hasil penelitian, jumlah belanja daerah yang pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Ciamis dari tahun 2004 sampai dengan tahun 2015 tiap tahunnya mengalami kenaikan. Hal ini terjadi karena

Pemerintah Kabupaten Ciamis masih memerlukan banyak dana untuk program-program pemerintah yang harus dilaksanakan untuk memenuhi kebutuhan daerah.

Hubungan Pendapatan Asli Daerah (PAD) terhadap Dana Perimbangan di Kabupaten Ciamis

0.702 Ƿ 𝑿𝟏, 𝑿𝟐 Gambar 1.3

Struktur Pendapatan Asli Daerah (PAD) terhadap Dana Perimbangan Untuk mengetahui hubungan pendapatan asli daerah dan dana perimbangan, maka dilakukan uji atas hipotesis tersebut. Dari hasil penelitian dengan menggunakan SPSS versi 16.0 (Tabel Correlation) pada lampiran, diperoleh bahwa terdapat correlation antara pendapatan asli daerah (𝑋1) dengan dana perimbangan (𝑋2) adalah sebesar 0.702, ini berarti antara pendapatan asli daerah dan dana perimbangan terdapat hubungan sebesar 70.2%, yang artinya bahwa hubungan pendapatan asli daerah akan mempengaruhi dana perimbangan begitu juga sebaliknya, yaitu apabila pendapatan asli daerah meningkat maka dana perimbangan akan menurun atau pada saat pendapatan asli daerah menurun maka dana perimbangan akan meningkat, dimana dalam bahasa ekonominya mempunyai hubungan kolerasi negatif. Hal ini sesuai dengan peraturan pemerintah nomor 55 tahun 2005, bahwa semakin besar pendapatan asli daerah maka dana perimbangan yang akan diberikan relatif kecil, dan sebaliknya.

Pengaruh Pendapatan Asli Daerah (PAD) secara parsial terhadap Belanja Daerah pada Kabupaten Ciamis

Untuk mengetahui pengaruh pendapatan asli daerah (𝑋1) terhadap belanja daerah (Y) dapat dilihat dari indikator yang mempengaruhinya. Koefisien beta (β) atau koefisien standar untuk pendapatan asli daerah terhadap belanja daerah sebesar 0.392 dan koefisien determinasi sebesar 0.971 yang berarti bahwa hanya 97.1% variabilitas dari belanja daerah dipengaruhi pendapatan asli daerah.

Untuk menguji signifikasi pendapatan asli daerah secara parsial terhadap belanja daerah dilakukan uji t. Dengan kriteria penolakan Ho jika 𝑡ℎ𝑖𝑡𝑢𝑛𝑔>𝑡𝑡𝑎𝑏𝑒𝑙 dari hasil perhitungan SPSS pada lampiran tabel coefficient dalam kolom t diperoleh nilai 𝑡ℎ𝑖𝑡𝑢𝑛𝑔

sebesar 4.926 dan dari tabel distribusi t mengambil taraf signifikasi α = 5% maka 𝑡𝑡𝑎𝑏𝑒𝑙 sebesar 2.571, sehingga 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 > 𝑡𝑡𝑎𝑏𝑒𝑙 (4.926 > 2.571) maka menolak Ho dan menerima Ha. Sementara diperoleh nilai sig 0.001 < 0.005 yang berarti menerima Ha dan menolak Ho yang berarti bahwa pendapatan asli daerah secara parsial berpengaruh signifikan terhadap belanja daerah. Hal ini berarti semakin besar pendapatan asli daerah maka semakin besar pula alokasi belanja daerah pada Pemerintah Kabupaten Ciamis, begitupun sebaliknya semakin kecil pendapatan asli daerah maka semakin kecil pula alokasi belanja daerah pada Pemerintah Kabupaten Ciamis.

Berdasarkan PP No 58 tahun 2005 yang menyatakan bahwa APBD disusun sesuai dengan kebutuhan penyelenggaraan pemerintah dan kemampuan daerah dalam menghasilkan pendapatan, maka setiap penyusunan APBD, alokasi belanja daerah harus disesuaikan dengan kebutuhan daerah dengan mempertimbangkan PAD yang diterima. Hal ini sejalan dengan penelitian sebelumnya yang dilakukan oleh Rifal Duhana Putra (2015), dari hasil penelitiannya menunjukan bahwa pendapatan asli daerah berpengaruh signifikan terhadap belanja daerah.

Pengaruh Dana Perimbangan secara parsial terhadap Belanja Daerah pada Kabupaten Ciamis

Untuk mengetahui pengaruh dana perimbangan (𝑋2) terhadap belanja daerah dapat dilihat dari indikator yang mempengaruhinya. Koefisien beta (β) atau koefisien standar untuk dana perimbangan terhadap belanja daerah sebesar 0.670 sedangkan koefisien determinasi sebesar 0.153664 yang berarti bahwa hanya 15.3% variabilitas dari belanja daerah dipengaruhi dana perimbangan.

Untuk menguji signifikasi dana perimbangan secara parsial terhadap belanja daerah dilakukan uji t. Dengan kriteria penolakan Ho jika 𝑡ℎ𝑖𝑡𝑢𝑛𝑔>𝑡𝑡𝑎𝑏𝑒𝑙 dari hasil perhitungan SPSS pada lampiran tabel coefficient dalam kolom t diperoleh nilai 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 sebesar 8.429 dan dari tabel distribusi t mengambil taraf signifikasi α = 5% maka 𝑡𝑡𝑎𝑏𝑒𝑙 sebesar 2.201, sehingga 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 > 𝑡𝑡𝑎𝑏𝑒𝑙 (8.429 > 2.201) maka menolak Ho dan menerima Ha. Sementara diperoleh nilai sig 0.000 < 0.005 yang berarti menerima Ha dan menolak Ho yang berarti bahwa dana perimbangan (𝑋2) secara parsial berpengaruh signifikan terhadap belanja daerah (Y). Artinya dana perimbangan masih menjadi dana utama dalam mendanai belanja daerah, sehingga dana perimbangan memberikan

kontribusi yang besar dalam memenuhi pembiayaan belanja daerah karena dananya relatif besar.

Berdasarkan Peraturan Pemerintah No. 55 Tahun 2005 tentang dana perimbangan, menyatakan bahwa tujuan dana perimbangan adalah untuk membantu daerah dalam mendanai kewenangannya, juga bertujuan untuk mengurangi ketimpangan sumber pendanaan pemerintahan antara pusat dan daerah serta untuk mengurangi kesenjangan pendanaan pemerintahan antar daerah.

Hal ini sejalan dengan penelitian sebelumnya yang dilakukan oleh Eko Hardiyono (2015), dari hasil penelitiannya menunjukan bahwa dana perimbangan berpengaruh signifikan terhadap belanja daerah.

Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Perimbangan secara simultan terhadap Belanja Daerah pada Kabupaten Ciamis

Setelah melakukan penelitian dan memperoleh data yang diperlukan maka dilakukan pengujian hipotesis untuk mengetahui besarnya pendapatan asli daerah (𝑋1) dan dana perimbangan (𝑋2) secara simultan tersebut menggunakan uji F, yaitu untuk menguji apakah terdapat pengaruh antara pendapatan asli daerah (𝑋1) dan dana perimbangan (𝑋2) terhadap belanja daerah (Y), dimana hasil dan pengolahan data sesuai SPSS versi 16.0.

Pengaruh secara simultan diperoleh sebesar 0.971 atau sebesar 97% variabilitas dari belanja daerah dipengaruhi pendapatan asli daerah dan dana perimbangan artinya jika pendapatan asli daerah dan dana perimbangan secara bersama-sama meningkat maka belanja daerah akan dibiayai dari kedua dana tersebut.

Dari hasil perhitungan SPSS, diperoleh nilai 𝐹ℎ𝑖𝑡𝑢𝑛𝑔 sebesar 151.467 dengan kriteria penolakan Ho, jika 𝐹ℎ𝑖𝑡𝑢𝑛𝑔 > 𝑡𝑡𝑎𝑏𝑒𝑙 dengan mengambil taraf signifikasi sebesar 5% maka dari tabel distribusi F-Snedector diperoleh F α ; k ; (n-k-1) = 12-2-1 adalah sebesar 3.982 sehingga 𝐹ℎ𝑖𝑡𝑢𝑛𝑔 > 𝑡𝑡𝑎𝑏𝑒𝑙 yaitu (151.467 > 3.982) maka menolah Ho dan menerima Ha, sedangkan diperoleh nilai sig 0.000, maka 0.000 < 0.05 maka menolak Ho, artinya pendapatan asli daerah dan dana perimbangan secara simultan berpengaruh signifikan terhadap belanja daerah sebesar koefisien determinasi 0.971 atau 97.1%.

Maka dapat disimpulkan bahwa kedua variabel tersebut (pendapatan asli daerah dan dana perimbangan) mempunyai pengaruh terhadap belanja daerah. Semakin

meningkat pendapatan asli daerah dan dana alokasi umum maka diharapkan bisa membiayai belanja daerah pada Pemerintah Kabupaten Ciamis. Hal ini sejalan dengan penelitian sebelumnya yang dilakukan oleh Dessy Tri Wulansari (2015) dan Nur Indah Rahmawati (2011), dari hasil penelitiannya menunjukan bahwa pendapatan asli daerah dan dana perimbangan sangat berpengaruh signifikan terhadap belanja daerah.

Secara lengkap pengaruh antara variabel 𝑋1 dan 𝑋2 terhadap Y dapat dilihat sebagai berikut : 0.392 0.028 0.702 0.670 Gambar 1.4

Nilai Koefisien Jalur Antara Variabel 𝑿𝟏 dan 𝑿𝟐 dengan Y

Dari Gambar 1.4 dapat dilihat pengaruh langsung dan tidak langsung antara variabel yang disajikan dalam Tabel 1.3 berikut ini :

Tabel 1.3

Formula untuk Mencari Pengaruh Langsung dan Tidak Langsung antara Variabel Penelitian

No Nama Variabel Formula Hasil

1. Pendapatan asli Daerah a. Pengaruh Langsung 𝑋1

terhadap Y

(0.392) (0.392) 0.153664 b. Pengaruh Tidak Langsung 𝑋1

terhadap 𝑋2

(0.392) (0.702) (0.670) 0.18437328

Pengaruh 𝑿𝟏 total terhadap Y 0.153664 + 0.18437328 0.33803728 2. Dana Perimbangan

c. Pengaruh Langsung 𝑋2 terhadap Y

(0.670) (0.670) 0.4489 d. Pengaruh Tidak Langsung

dan 𝑋2 terhadap Y

(0.392) (0.702) (0.670) 0.18437328

Pengaruh 𝑿𝟐 total terhadap Y 0.4489 + 0.18437328 0.63327328 Total Pengaruh 𝑋1 dan 𝑋2

terhadap Y

0.33803728 + 0.63327328

0.97131056 Pengaruh Lain yang tidak

diteliti

1- 0.97131056 0.02868944

Sumber : Data Primer yang diolah

ε

𝑿𝟏𝑿𝟐

Dari hasil analisis berdasarkan Tabel 1.3 menunjukan bahwa koefisien jalur pendapatan asli daerah (𝑋1) terhadap belanja daerah (Y) adalah sebesar 0.392. Dengan demikian pengaruh langsung pendapatan asli daerah (𝑋1) terhadap belanja daerah (Y) adalah sebesar 0.153664 yang artinya pengaruh langsung pendapatan asli daerah (𝑋1) terhadap belanja daerah (Y) adalah sebesar 15.7% yaitu bahwa pendapatan asli daerah (𝑋1) belum bisa memberikan kontribusi yang besar terhadap belanja daerah. Hal ini terjadi karena pendapatan asli daerah (𝑋1) yang dihasilkan masih relatif kecil sehingga belum bisa membiayai belanja daerah. Sedangkan koefisien jalur dana perimbangan (𝑋2) terhadap belanja daerah (Y) adalah sebesar 0.670. dengan demikian pengaruh langsung dana perimbangan (𝑋2) terhadap belanja daerah (Y) adalah sebesar 0.4489 yang artinya pengaruh langsung dana perimbangan (𝑋2) terhadap belanja daerah (Y) adalah sebesar 44.9% yaitu dana perimbangan belum bisa memberikan kontribusi yang besar terhadap belanja daerah, hal ini terjadi karena penerimaan dana perimbangan masih relatif kecil sehingga belum bisa sepenuhnya membiayai belanja daerah.

Pengaruh pendapatan asli daerah terhadap dana perimbangan adalah sebesar 0.702, dengan demikian pengaruh pendapatan asli daerah terhadap dana perimbangan adalah sebesar 0.011 yang artinya pengaruh pendapatan asli daerah terhadap dana perimbangan adalah sebesar 1.1 % artinya pendapatan asli daerah berpengaruh terhadap dana perimbangan, karena besar kecilnya pendapatan asli daerah yang diperoleh menentukan jumlah besar kecilnya dana perimbangan yang diterima.

Total pengaruh pendapatan asli daerah (𝑋1) dan dana perimbangan (𝑋2) secara simultan terhadap belanja daerah (Y) adalah sebesar 0.97131056 yang artinya pengaruh langsung pendapatan asli daerah (𝑋1) dan dana perimbangan (𝑋2) secara simultan terhadap belanja daerah (Y) adalah sebesar 97.1% yaitu pendapatan asli daerah dan dana perimbangan berpengaruh terhadap belanja daerah apabila keduanya mendapatkan nilai yang besar artinya bisa mencukupi belanja daerah.

Faktor residu atau pengaruh lain yang tidak penulis teliti yaitu sebesar 0.02868944 yang artinya pengaruh residu adalah sebesar 2.8%. Faktor lain yang tidak diteliti oleh penulis yang mempengaruhinya diduga dari lain-lain pendapatan yang sah, misalnya pendapatan hibah, bantuan dana kontijensi/penyeimbang, dana penyesuaian, bantuan keuangan dari provinsi dan lain lain pendapatan daerah.

PENUTUP Simpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan yaitu tentang pegaruh pendapatan asli daerah dan dana perimbangan terhadap belanja daerah yang dilakukan pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Ciamis tahun 2004 sampai dengan tahun 2015, maka dapat ditarik kesimpulan sebagai berikut :

1. Pendapatan asli daerah pada Pemerintah Kabupaten Ciamis setiap tahun relatif mengalami peningkatan, hal ini terjadi karena adanya pengalokasian sumber pendapatan yang relatif besar yang pada mulanya dikelola oleh pemerintah pusat sekarang dikelola oleh pemerintah daerah, sehingga dengan adanya pengalihan pengelolaan terhadap pemerintah daerah maka pemerintah daerah meningkatkan kinerja untuk menggali potensi-potensi yang ada pada daerah tersebut dengan tujuan untuk meningkatkan pendapatan asli daerah pada Kabupaten Ciamis. Namun pendapatan asli daerah belum bisa memberikan kontribusi yang besar terhadap belanja daerah, hal ini menyebabkan dana perimbangan masih menjadi sumber dana utama untuk membiayai kebutuhaan belanja daerah. Belanja daerah pada pemerintah Kabupaten Ciamis tiap tahun relatif meningkat, sehingga masih banyak program pemerintah Kabupaten Ciamis yang harus dijalankan dan membutuhkan dana yang relatif besar.

2. Pendapatan Asli Daerah (PAD) secara parsial berpengaruh signifikan terhadap belanja daerah di Kabupaten Ciamis.

3. Dana Perimbangan secara parsial berpengaruh signifikan terhadap belanja daerah di Kabupaten Ciamis.

4. Pendapatan Asli Daerah (PAD) dan Dana Perimbangan secara simultan berpengaruh signifikan terhadap belanja daerah di Kabupaten Ciamis, dengan demikian semakin besar pendapatan asli daerah dan dana perimbangan yang diterima diharapkan bisa membiayai belanja daerah yang cukup besar.

Saran

Berdasarkan simpulan yang telah diuraikan di atas, maka penulis mencoba memberikan saran-saran yang diharapkan dapat bermanfaat bagi kemajuan Kabupaten

Ciamis di masa yang akan datang, dalam upaya meningkatkan peningkatan daerah. Adapun saran-saran tersebut antara lain :

1. Bagi Pemerintah Daerah Kabupaten Ciamis

Pemerintah Daerah Ciamis sebaiknya lebih meningkatkan Pendapatan Asli Daerah (PAD) dengan cara ekstensifikasi dan intensifikasi namun tidak berarti harus menaikan komponen pendapatan asli daerah dengan cara menaikan pajak daerah karena akan membebani masyarakat.

Dengan adanya dana perimbangan diharapkan dapat membantu Pemerintah Kabupaten Ciamis untuk membiayai belanja daerah, namun demikian Pemerintah Kabupaten Ciamis tidak harus selalu mengandalkan dana perimbangan akan tetapi harus lebih mandiri dengan terus menggali dan mengoptimalkan sumber-sumber potensi yang ada di Kabupaten Ciamis. Pemerintah daerah juga sebaiknya menerapkan pengelolaan biaya sedemikian

rupa sehingga belanja daerah dilakukan seekonomis dan seefisien mungkin. 2. Bagi Peneliti Lain

Disarankan bagi peneliti lain yang akan meneliti dengan objek variabel yang akan sama untuk lebih mengembangkan variabel lain yang mempengaruhi terhadap pendapatan asli daerah, dana perimbangan dan belanja daerah sehingga dapat dilakukan studi banding.

DAFTAR PUSTAKA

Agung Budi Satrio. (2011), Pengaruh Pendapatan Asli Daerah dan Dana Perimbangan

terhadap Belanja Daerah. Skripsi. Universitas Andalas.

Arbie Gugus Wandira. (2013). Pengaruh Pendapatan Asli Daerah dan Dana Alokasi

Umum, Dana Alokasi Khusus, Dana Bagi Hasil terhadap pengalokasian belanja modal. Skripsi. Universitas Negeri Semarang.

Dessy Tri Wulansari. (2015). Pengaruh Pendapatan Asli Daerah dan dana

perimbangan terhadap belanja daerah serta analisis Flypaper Effect. Jurnal.

Universitas Muhammadiyah Surakarta

Eko Hardiyono. (2015). Pengaruh dana perimbangan terhadap belanja daerah dan

implikasinya terhadap perekonomian daerah. Jurnal. Universitas Brawijaya

Gian Riksa Wibawa. (2011). Pengaruh Pendapatan Asli Daerah (PAD) dan Dana

Alokasi Umum (DAU) Terhadap Belanja Modal. Skripsi. Universitas Siliwangi

Tasikmalaya.

Halim, Abdul dan Muhmmad Syam Kusufi. (2014). Akuntansi Sektor Publik :

Akuntansi Keuangan Daerah. Jakarta: Salemba Empat.

Halim, Abdul. (2009). Akuntansi Sektor Publik : Akuntansi Keuangan Daerah. Jakarta: Salemba Empat.

Komite Standar Akuntansi Pemerintah. (2006). Buletin Teknis Penyajian dan

Pengungkapan Belanja Pemerintah 04-KSAP. [Online]. Diunduh dari :

www.ksap.org/Buletin/bultek04.pdf.[ 8 Maret 2016].

Krisna Dwipayana Hamara. (2014). Pengaruh Dana Perimbangan dan Pendapatan Asli

Daerah terhadap kinerja keuangan. Skripsi. Universitas Siliwangi

Tasikmalaya.

Kwedar dkk, (2008). Akuntansi Sektor Publik. Semarang : UNDIP.

Masmudi, (2003). Laporan Keuangan Sektor Publik, antara Konsep dan Praktek.

Jurnal Akuntansi dan Keuangan Sektor Publik, Volume 3 nomor 1.

Milan Ulfah Fauzani. (2011). Pengaruh Dana Alokasi Umum dan Pendapatan Asli

Daerah terhadap Belanja Pemerintah Daerah. Skripsi. Universitas Siliwangi

Tasikmalaya.

Muhammad Edwin Kadafi. (2013). Pengaruh Pendapatan Asli Daerah dan Dana

Perimbangan terhadap belanja modal. Skripsi. Universitas Widyatama

Bandung.

Mohammad Nazir. (2005). Metode Penelitian. Jakarta : Ghalia Indonesia.

Nur Indah Rahmawati. (2011). Pengaruh Dana Alokasi Umum dan Pendapatan Asli

Daerah terhadap Belanja Pemerintahan Daerah. Skripsi.Universitas

Diponegoro Semarang.

Peraturan Pemerintah No. 55 Tahun 2005. Dana Perimbangan. 9 Desember 2005. Tambahan Lembaran Negara Republik Indonesia Tahun 2005 Nomor 137. Jakarta.

Pemerintah Kabupaten Ciamis Dinas Pendapatan dan Pengelolaan Keuangan dan Asset Daerah. (2015). Profil Dinas Pendapatan dan Pengelolaan Keuangan dan

Asset Daerah Kabupaten Ciamis. Ciamis : DPPKAD Ciamis.

Rifal Duhana Putra. (2015). Pengaruh Pendapatan Asli Daerah terhadap belanja

Richa Nurul Hidayat. (2014). Pengaruh Pendapatan Asli Daerah terhadap belanja

Modal. Skripsi. Universitas Siliwangi Tasikmalaya.

Sri Puji Paujiah. (2012). Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi

Umum (DAU) Terhadap Belanja Modal. Skripsi. Universitas Siliwangi

Tasikmalaya.

Somantri, Anting dan Sambas Ali Muhidin. (2006). Aplikasi Statistik dalam Penelitian. Yogyakarta : Pustaka Setia

Sugiyono. (2013). Statistik untuk Penelitian. Bandung : Alfabet _______. (2007). Metodologi Penelitian Bisnis. Bandung: Alfabet Suparmoko. (2001). Keuangan Negara. Yogyakarta: BPFE

Undang-Undang Republik Indonesia Nomor 32 Tahun 2004. Pemerintahan Daerah. 15 Oktober 2004. Tambahan Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125. Jakarta.

Undang-Undang Republik Indonesia Nomor 33 Tahun 2004. Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. 15 Oktober 2004. Tambahan Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126. Jakarta.

Undang-Undang Republik Indonesia Nomor 28 Tahun 2009. Pajak Daerah dan Retribusi Daerah. 15 September 2009. Tambahan Lembaran Negara Republik Indonesia Tahun 2009 Nomor 130. Jakarta.

Wikipedia.org. Studi Kasus. [Online]. Tersedia : http://id.m.wikipedia.org/wiki. [3 Maret 2016]