1 1.1 Latar Belakang

Perkembangan perbankan Islam merupakan fenomena yang menarik dalam beberapa tahun terakhir ini. Praktek perbankan Islam sebagai alternatif sistem keuangan Internasional yang memberikan peluang upaya penyempurnaan sistem keuangan Internasional, dimana belakangan ini dirasakan banyak sekali mengalami goncangan dan ketidakstabilan yang menyebabkan krisis dan keterpurukan ekonomi akibat lebih dominannya sektor finansial dibanding dengan sektor riil di dalam hubungan perekonomian dunia.

Bank merupakan lembaga perantara keuangan antara masyarakat yang memiliki dana lebih dengan masyarakat yang memiliki dana terbatas. Pada dasarnya bank syariah sama dengan bank konvensional yang menyalurkan dana kepada masyarakat dalam bentuk kredit atau pembiayaan, hanya saja terdapat perbedaan mendasar dalam hal pengambilan keuntungan. Penentuan pengambilan keuntungan yang diinginkan berdasarkan pada prinsip bagi hasil (profit sharing).

Berdasarkan UU No. 10 tahun 1998, yang memungkinkan perbankan menjalankan dual banking system, bank-bank konvensional yang ada saat ini mulai melirik dan membuka unit usaha syariah yang dimana produk yang dikeluarkan semakin lengkap dan variatif. Hal ini membuka peluang bagi bank Syariah untuk tumbuh dan bersaing dengan bank konvensional.

Karakteristik dasar dari perbankan syariah antara lain melarang penerapan riba dan melarang penerapan transaksi yang didasarkan pada motif spekulasi. Hal inilah yang menjadi keunggulan kompetitif bagi bank syariah. Operasi bank syariah yang menggunakan prinsip bagi hasil menjadi solusi terhadap negative spread yang banyak dialami oleh bank konvensional.

Kegiatan bank umum dikatakan berhasil apabila dapat mencapai sasaran bisnis yang telah ditentukan. Walaupun sasaran masing-masing bank berbeda, tetapi ada satu sasaran yang harus dicapai oleh bank manapun, yaitu mendapatkan keuntungan yang layak. Bank dikatakan sehat apabila dapat menjaga keamanan dana nasabah yang di titipkan kepada mereka dan dapat berkembang dengan baik serta mampu memberikan sumbangan yang berani terhadap perkembangan ekonomi nasional. Ketiga macam tugas tersebut hanya mungkin dijalankan dengan baik apabila bank dapat memperoleh keuntungan yang memadai (Fatimah, 2004:5).

Pendapatan merupakan kenaikan bruto dalam asset atau penurunan dalam liabilitas atau gabungan dari keduanya selama periode yang di pilih oleh pernyataan pendapatan yang berakibat dari investasi, perdagangan, memberikan jasa atau aktivitas lain yang bertujuan meraih keuntungan (Antonio, 2001:204).

Dari definisi diatas dapat disimpulkan bahwa pada dasarnya bank umum syariah harus memiliki total pendapatan yang layak, total pendapatan dihasilkan dari pendapatan penyaluran dana ditambah dengan pendapatan operasional lainnya. Diantara kedua sumber pendapatan tersebut, pendapatan penyaluran dana merupakan pendapatan yang paling besar. Meskipun pendapatan penyaluran dana

merukapan sumber pendapatan terbesar akan tetapi pendapatan tersebut didominasi dari pendapatan margin (murabahah) bukan dari hasil bagi hasil (mudharabah dan musyarakah) yang menjadi ciri bank umum syariah.

Pada penelitian ini, penulis membahas pendapatan yang dihasilkan dari produk pembiayaan yang dilaksanakan oleh bank umum syariah. Sebagaimana pada tabel dibawah ini menunjukan bahwa produk pembiayaan murabahah masih merupakan produk utama dibandingkan dengan produk pembiayaan lainnya.

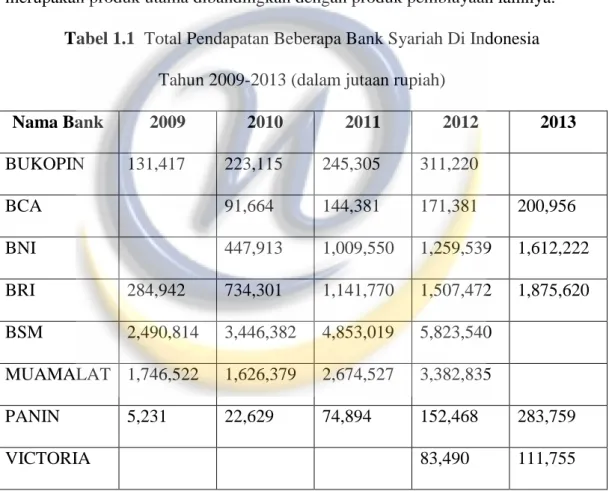

Tabel 1.1 Total Pendapatan Beberapa Bank Syariah Di Indonesia Tahun 2009-2013 (dalam jutaan rupiah)

Nama Bank 2009 2010 2011 2012 2013 BUKOPIN 131,417 223,115 245,305 311,220 BCA 91,664 144,381 171,381 200,956 BNI 447,913 1,009,550 1,259,539 1,612,222 BRI 284,942 734,301 1,141,770 1,507,472 1,875,620 BSM 2,490,814 3,446,382 4,853,019 5,823,540 MUAMALAT 1,746,522 1,626,379 2,674,527 3,382,835 PANIN 5,231 22,629 74,894 152,468 283,759 VICTORIA 83,490 111,755 Sumber : http://google.com

Sumber : http://google.com Gambar 1.1 Total Pendapatan Beberapa Bank Syariah Di Indonesia

Tahun 2009-2013

Dari data Tabel 1.1 dan Gambar 1.1 di atas dapat kita lihat total pendapatan pada semua bank cenderung naik yang cukup signifikan, namun pada Bank Muamalat total pendapatan sempat mengalami penurunan pada tahun 2010. Sebagaimana tabel dibawah ini yang menunjukkan pergerakan total pendapatan Bank Muamalat.

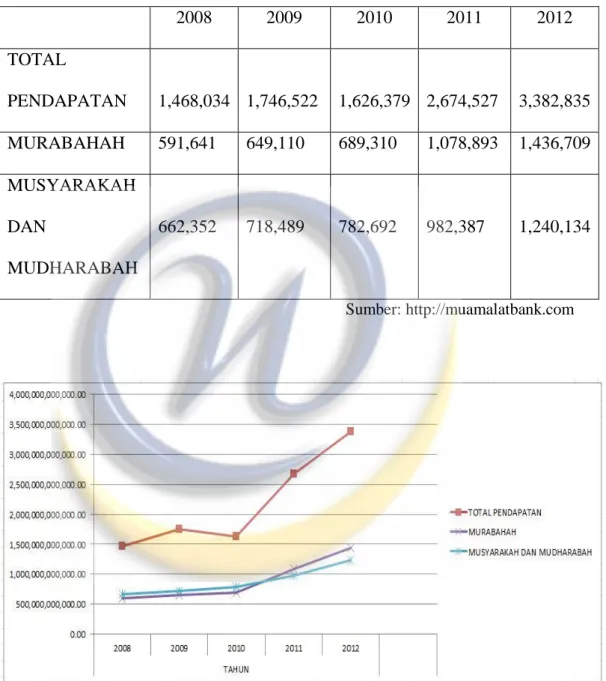

Tabel 1.2 Pendapatan Pembiayaan Bank Muamalat Tahun 2008-2012 (dalam jutaan rupiah)

2008 2009 2010 2011 2012 TOTAL PENDAPATAN 1,468,034 1,746,522 1,626,379 2,674,527 3,382,835 MURABAHAH 591,641 649,110 689,310 1,078,893 1,436,709 MUSYARAKAH DAN MUDHARABAH 662,352 718,489 782,692 982,387 1,240,134 Sumber: http://muamalatbank.com Sumber: http://muamalatbank.com Gambar 1.2 Pendapatan Pembiayaan Bank Muamalat Tahun 2008-2012

Dari data Tabel 1.2 dan Grafik 1.2 di atas mengindikasikan bahwa untuk tahun 2012 portofolio pembiayaan mudharabah dan musyarakah hanya 36,66% sedangkan pembiayaan murabahah mendominasi hingga 42,47%. Hal ini menunjukkan bahwa perkembangan pembiayaan murabahah pada Bank Muamalat selama periode 2008-2012 mengalami peningkatan yang berpengaruh terhadap pendapatan yang didapat oleh bank syariah tersebut. Namun, meskipun pendapatan dari pembiayaan murabahah cenderung bertambah setiap tahunnya tetapi total pendapatan pada tahun 2010 mengalami penurunan. Penurunan ini dikarenakan adanya penurunan dari pendapatan lain selain murabahah, akan tetapi penurunan tersebut tidak terlalu rendah karena ditunjang dari pendapatan pembiayaan murabahah yang tinggi.

Tingginya pertumbuhan pembiayaan murabahah dikarenakan produk ini memiliki skema transaksi yang relatif mudah untuk dimengerti dan diterapkan dalam skema pembiayaan syariah, sebab memiliki kemiripan dengan kredit pada bank konvensional. Di sisi lain, produk murabahah didominasi oleh pembiayaan konsumtif yang tumbuh lebih tinggi dibandingkan dengan produktifnya.

Murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan yang akan disepakati oleh penjual dan pembeli barang. Pembayaran murabahah dapat dilakukan secara tunai ataupun angsuran sesuai dengan kemampuan dan kesepakatan antara penjual (bank syariah) dengan pembeli (nasabah).

Perbankan syariah memiliki keunggulan kepastian atas beban keuntungan dalam pembiayaan murabahah. Penurunan tingkat suku bunga Bank Indonesia

mendorong bank konvensional untuk selalu memperbaharui suku bunga kreditnya. Berbeda dengan bank konvensional yang harus melakukan penyesuaian tingkat suku bunga sesuai dengan perkembangan mikro ekonommi, bank syariah telah menetapkan fixed-margin khususnya untuk pembiayaan murabahah baik jangka menengah atau jangka panjang, sehingga nasabah lebih tenang dan nyaman karena telah mempunyai kepastian besarnya kewajiban hingga jatuh tempo pembiayaan.

Pembiayaan murabahah merupakan salah satu sumber pendapatan bagi bank syariah. Dengan meningkatnya penerimaan dari pembiayaan murabahah maka akan meningkatkan pula pendapatan yang dihasilkan. Dikarenakan adanya peningkatan terhadap pendapatan akan berpengaruh terhadap peningkatan laba operasional. Laba operasional yang diperoleh bank dipengaruhi dari jumlah pembiayaan yang disalurkan.

Pengaruh pendapatan murabahah terhadap total pendapatan pada Bank Muamalat sangat signifikan dikarenakan semakin besar pendapatan dari pembiayaan yang didapat akan menunjukan kinerja bank tersebut semakin baik dalam melaksanakan kegiatan usahanya selama satu periode. Hal ini diharapkan dapat berdampak positif terhadap kenaikan laba operasional. Namun demikian Bank Muamalat menyadari bahwa dalam beberapa tahun mendatang, industri perbankan syariah di Indonesia akan menghadapi sejumlah tantangan besar yang menuntut Bank Muamalat untuk lebih mampu meningkatkan pertumbuhan secara konsisten dengan mempertimbangan kecenderungan pasar, dimana bank syariah berkompetisi langsung dengan bank konvensional. Pertumbuhan pembiayaan

yang masih cukup tinggi dalam kondisi sektor riil yang kurang kondusif akibat tingkat inflasi berdampak pada meningkatnya tingkat pembiayaan yang bermasalah. Namun dengan meningkatkan kehati-hatian dan meningkatkan tingkat survey serta fokus dalam penanganan risiko pembiayaan, sehingga pembiayaan bermasalah dapat dipertahankan pada level yang terkendali. Tetapi hal ini tidak mempengaruhi secara signifikan terhadap pendapatan yang diperoleh karena masih terantisipasi oleh pendapatan dari produk-produk lainnya. Pernyataan diatas menunjukan bahwa besarnya pembiayaan bank mempunyai hubungan terhadap besar kecilnya pendapatan yang diperoleh bank.

Berdasarkan kondisi yang telah dijabarkan di atas, maka penulis tertarik untuk meneliti seberapa signifikan pengaruh pendapatan murabahah yang merupakan salah satu dari produk pembiayaan terhadap total pendapatan.

Penelitian ini penulis tuangkan dalam bentuk skripsi yang berjudul :

Pengaruh Pendapatan Murabahah Terhadap Total Pendapatan Bank Muamalat

1.2 Identifikasi Masalah

1. Bagaimana perkembangan pendapatan murabahah pada Bank Muamalat 2. Bagaimana perkembangan total pendapatan pada Bank Muamalat 3. Apakah pembiayaan murabahah berpengaruh terhadap total pendapatan

1.3 Tujuan Penelitan

1. Untuk mengetahui perkembangan pendapatan murabahah pada Bank Muamalat

2. Untuk mengetahui perkembangan total pendapatan pada Bank Muamalat 3. Untuk mengetahui apakah pembiayaan murabahah berpengaruh terhadap

total pendapatan pada Bank Muamalat 1.4 Kegunaan penelitian

Dalam melakukan penelitian ini penulis mengharapkan mempunyai manfaat bagi pihak-pihak yang terkait di dalam kegiatan penelitian antara lain: 1. Bagi Penulis

Menambah wawasan penulis terutama mengenai lembaga keungan syariah yang ada di Indonesia khususnya mengenai pengaruh pembiayaan murabahah dalam meningkatkan laba operasional.

2. Bagi Pihak Bank

Sebagai bahan masukan mengenai pengaruh pembiayaan murabahah dalam meningkatkan laba operasional bank. Sebagai bahan pertimbangan pengambilan keputusan yang berhubungan dengan kelangsungan aktivitas operasional bank tersebut.

3. Bagi Pihak Lain

Hasil penelitian ini diharapkan dapat membantu rekan-rekan mahasiswa, para praktisi, dan lembaga Ikatan Akuntansi Indonesia (IAI) maupun pihak-pihak lain yang membutuhkan informasi dan sebagai referensi dalam penelitian sejenis yang diteliti oleh penulis.

1.5 Lokasi dan Waktu Penelitian

Untuk memperoleh data yang diperlukan untuk penyusunan skripsi ini, penulis mengambil data melalui situs www.muamalatbank.com dan Pojok Bursa Universitas Widyatama yang berlokasi di jalan Cikutra-Sekejati, Bandung. Adapun waktu penelitian yang dilakukan mulai bulan april 2014 sampai dengan selesai.