2.1 Tinjauan Teoritis

Pada sub bab ini penulis akan membahas landasan dan rerangka teori yang berkaitan dengan pokok permasalahan yang dibahas di dalam skripsi, sehingga tinjauan dan rerangka teori yang dikemukakan sejalan dengan penelitian yang akan dilakukan.

2.1.1 Teori Harga Saham 1. Pengertian Harga Saham

Secara umum saham adalah surat tanda kepemilikan atas perusahaan. Saham juga merupakan salah satu dari beberapa alternatif yang dapat dipilih untuk berinvestasi dalam bentuk surat berharga (sekuritas). Dengan membeli saham suatu perusahaan, berarti kita telah menginvestasikan dana dengan harapan akan mendapatkan keuntungan dari hasil penjualan kembali saham tersebut. Menurut Husnan (2005:29) sekuritas merupakan secarik kertas yang menunjukkan hak pemodal (pihak yang memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut, dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya.

Hendy (2008:30) menyatakan bahwa saham adalah surat berharga yang menunjukkan kepemilikan seorang investor di dalam suatu perusahaan yang artinya jika seseorang membeli saham suatu perusahaan, itu berarti dia telah

menyertakan modal ke dalam suatu perusahaan tersebut sebanyak jumlah saham yang dibeli.

Sebelum menginvestasikan dana di pasar modal perlu diperhatikan mengenai harga saham. Menurut Jogiyanto (2000:8) harga saham adalah harga yang terjadi dipasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan dipasar modal.

2. Jenis-jenis Saham dan Harga Saham

Menurut Jogiyanto (2010:111) Saham dibedakan menjad dua yaitu: a. Saham Preferen

Merupakan saham yang mempunyai kombinasi karakteristik gabungan dari obligasi maupun saham biasa, karena saham preferen memberikan pendapatan yang tetap seperti obligasi dan juga mendapatkan hak kepemilikan seperti pada saham biasa, tetapi saham preferen tidak memberikan hak suara kepada pemegangnya untuk memilih direksi ataupun manajemen perusahaan seperti layaknya saham biasa.

b. Saham Biasa

Merupakan saham yang menunjukkan bahwa pemegang saham biasa mempunyai hak kepemilikan atas aset-aset perusahaan. Dan pemegang saham hak suara untuk memilih direktur ataupun manajemen perusahaan dan ikut berperan dalam pengambilan keputusan terpenting perusahaan dalam rapat umum pemegang saham (RUPS).

Menurut Widiatmojo (2001:45) harga saham dapat dibedakan menjadi beberapa jenis yaitu :

a. Harga Normal

Harga normal merupakan harga yang telah ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkanya. Harga nominal ini tercantum dalam lembar saham tersebut.

b. Harga Perdana

Harga perdana merupakan harga sebelum harga tersebut dicatat di bursa efek. Besarnya harga perdana ini tergantung dari persetujuan antara emiten dan penjamin emisi.

c. Harga Pasar

Harga pasar adalah harga jual dari investor yang satu ke investor yang lain. Harga pasar terjadi setelah saham tersebut tercatat di bursa efek.

d. Harga Pembukaan

Harga pembukaan adalah harga yang diminta penjual dari pembeli pada saat jam bursa dibuka.

e. Harga Penutupan

Harga penutupan adalah harga yang diminta penjual dan pembeli saat akhir hari buka.

f. Harga Tertinggi

Harga saham tidak hanya sekali atau dua kali dalam satu hari, tetap bisa berkali dan tidak terjadi pada harga saham yang lama. Dari harga-harga yang terjadi

tentu ada harga yang paling tinggi pada satu hari bursa tersebut, harga itu disebut harga tertinggi.

g. Harga Terendah

Harga terendah merupakan kebalikan dari harga tertinggi, yaitu harga yang paling rendah pada satu hari bursa.

h. Harga Rata-rata

Harga rata-rata merupakan rata-rata harga tertinggi dan terendah. Harga ini bisa dicatat untuk transaksi harian, bulanan, atau tahunan.

3. Faktor-faktor yang Mempengaruhi Harga Saham

Menurut Sartono (2001:9) harga saham terbentuk dipasar modal dan ditentukan oleh beberapa faktor seperti laba per lembar saham atau earning per share, rasio laba terhadap harga per lembar saham atau price earning ratio, tingkat bunga bebas resiko yang diukur dari tingkat bunga deposito pemerintah dan tingkat kepastian operasi perusahaan.

Menurut Alwi (2003:87) ada beberapa faktor yang mempengaruhi pergerakan harga saham atau indeks harga saham. Faktor-faktor tersebut dapat dimasukkan ke dalam faktor fundamental yang berasal dari lingkungan internal dan faktor kondisi ekonomi yang berasal dari lingkungan eksternal. Faktor-faktor yang mempengaruhi harga saham tersebut antara lain yaitu:

a. Faktor Fundamental (Lingkungan Internal)

1) Pengumuman tentang pemasaran, produksi, penjualan seperti pengiklanan, rincian kontrak, perubahan harga, penarikan produk baru, laporan produksi, laporan keamanan produk, dan laporan penjualan.

2) Pengumuman pendanaan (financing announcements), seperti pengumuman yang berhubungan dengan ekuitas dan utang.

3) Pengumuman badan direksi manajemen (management-board of director announcements) seperti perubahan dan pergantian direktur, manajemen, dan struktur organisasi.

4) Pengumuman pengambilalihan diversifikasi, seperti laporan merger, investasi ekuitas, laporan take over oleh pengakuisisian dan diakuisisi, laporan divestasi dan lainnya.

5) Pengumuman investasi (investment announcements), seperti melakukan ekspansi pabrik, pengembangan riset, dan penutupan usaha lainnya.

6) Pengumuman ketenagakerjaan (labour announcements), seperti negoisasi baru, kontrak baru, pemogokan, dan lainnya.

7) Pengumuman laporan keuangan perusahaan, seperti peramalan laba sebelum akhir tahun fiskal dan setelah akhir tahun fiskal, Earnings per Share (EPS) dan Dividend Per Share (DPS), Price Earnings Ratio (PER), Net Profit Margin (NPM), Return on Assets (ROA), dan lainnya.

b. Faktor Kondisi Ekonomi (Lingkungan Eksternal)

1) Pengumuman dari pemerintah, seperti perubahan suku bunga sertifikat Bank Indonesia dan berbagai regulasi serta deregulasi ekonomi yang dikeluarkan oleh pemerintah.

2) Pengumuman hukum (legal announcements), seperti tuntutan karyawan terhadap perusahaan atau terhadap manajernya dan tuntutan perusahaan terhadap manajernya.

3) Pengumuman industri sekuritas (securities announcements), seperti laporan pertemuan tahunan, insider trading, volume atau harga saham perdagangan, pembatasan atau penundaan trading.

4) Gejolak politik-ekonomi dalam negeri dan fluktuasi nilai tukar juga merupakan faktor yang berpengaruh signifikan pada terjadinya pergerakan harga saham di bursa efek suatu negara.

5) Berbagai isu baik dari dalam negeri dan luar negeri. 4. Penilaian Harga Saham

Sebelum menginvestasikan dananya investor melakukan analisis terhadap kemampuan perusahaan menghasilkan keuntungan. Investor juga berkepentingan atas informasi yang berhubungan dengan kondisi atau kinerja keuangan perusahaan sebagai pedoman untuk melakukan investasi, agar dana yang diinvestasikan tersebut mampu menghasilkan nilai tambah di masa mendatang dalam bentuk dividen atau capital gain. Menurut Tandelilin (2001:183) dalam penilaian saham dikenal tiga jenis nilai, yaitu:

a. Nilai buku, merupakan nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham (emiten).

b. Nilai pasar, merupakan nilai saham di pasar, yang ditunjukkan oleh harga saham tersebut di pasar.

c. Nilai intrinsik atau teoritis, merupakan nilai saham yang sebenarnya atau seharusnya terjadi.

Menurut Tandelilin (2001:184) terdapat dua pendekatan yang digunakan dalam menentukan nilai intrinsik suatu saham berdasarkan analisis fundamental, yaitu:

1) Pendekatan Nilai Sekarang

Perhitungan nilai saham dengan pendekatan nilai sekarang dilakukan dengan mendiskontokan semua aliran kas yang diharapkan dimasa yang akan datang dengan tingkat diskonto yang disyaratkan oleh investor. Dalam hal ini, nilai intrinsik suatu saham akan sama dengan nilai diskonto semua aliran kas yang akan diterima investor di masa datang. Nilai intrinsik saham menggunakan pendekatan ini dihitung dengan rumus sebagai berikut:

CFı CF2 CFt CFn

Vo = + ... + ... + (1 + k) ¹ (1 + k2) 2 (1 + kt) t (1 + kn) n Keterangan :

Vo : Nilai sekarang dari suatu saham

CFt : Aliran kas yang diharapkan pada periode t kt : Return yang disyaratkan pada periode t n : Jumlah periode aliran kas.

Sumber: Tandelilin (2001:184)

2) Pendekatan Rasio Harga terhadap Earning (Price Earning Ratio)

Dalam pendekatan PER ini, dilakukan dengan menghitung berapa kali (multiplier) nilai earning yang tercermin dalam harga suatu saham. Atau dalam hal ini PER menggambarkan rasio atas perbandingan antara harga saham terhadap earning perusahaan. Dengan PER, maka dapat pula diketahui berapa

jumlah rupiah harga yang harus dibayar untuk memperoleh setiap Rp1,00 earning perusahaan. Nilai intrinsik saham menggunakan pendekatan ini dihitung dengan rumus sebagai berikut:

Harga perlembar saham

Price Earning Ratio (PER) =

Earning perlembar saham

Sumber : Tandelilin (2001:184)

Dalam hal ini investor dan analis sekuritas menghubungkan antara nilai intrinsik saham dan nilai pasar saham saat ini untuk menilai apakah harga saham yang ditawarkan emiten sesuai dengan harga yang wajar, murah (undervalued), atau lebih mahal (overvalued). Jika nilai intrinsik lebih besar daripada nilai pasar saham, maka harga saham tersebut dinilai undervalued. Dalam kondisi ini, sebaiknya dilakukan pembelian atau ditahan apabila saham tersebut telah dimiliki. Jika nilai intrinsik lebih kecil daripada nilai pasar saham, maka harga saham tersebut dinilai overvalued. Sehingga sebaiknya tidak dilakukan pembelian atau dijual apabila saham tersebut telah dimiliki. Jika nilai intrinsik sama dengan nilai pasar saham, maka saham tersebut dinilai wajar dan biasanya transaksi cenderung tidak ada untuk saham tersebut. Pendapat lain mengenai penilaian investasi saham, Sunariyah (2006:168-170) menyatakan bahwa ada dua pendekatan analisa yang sering digunakan dalam penilaian investasi saham yaitu analisis fundamental dan analisis teknikal.

a. Analisis Fundamental

Pendekatan ini didasarkan pada suatu anggapan bahwa setiap saham memiliki nilai intrinsik yang biasanya diestimasi oleh para pemodal. Nilai intrinsik

merupakan suatu fungsi dari variabel-variabel perusahaan yang dikombinasikan untuk menghasilkan suatu return yang diharapkan dan suatu risiko yang melekat pada saham tersebut. Hasil estimasi nilai intrinsik kemudian dibandingkan dengan harga pasar yang sekarang (current market price). Harga pasar suatu saham merupakan refleksi dari rata-rata nilai intrinsiknya.

Ada dua pendekatan fundamental yang umumnya digunakan dalam melaksanakan penelitian saham, yaitu:

1) Pendekatan Laba (Price Earning Ratio Approach)

Pendekatan ini beranggapan bahwa expected return diperoleh dari perkiraan laba per saham di masa yang akan datang, sehingga dapat diketahui berapa lama investasi saham akan kembali.

2) Pendekatan Nilai Sekarang (Present Value Approach)

Dalam pendekatan ini nilai suatu saham diestimasikan dengan cara mengkapitalisasi pendapatan (capitalization income method). Nilai sekarang suatu saham adalah sama dengan nilai sekarang dari arus kas di masa yang akan datang, yang pemodal harapkan diterima dari investasi saham tersebut. b. Analisis Teknikal

Analisis teknikal (technical analysis) merupakan suatu teknik analisis yang menggunakan data atau catatan mengenai pasar itu sendiri untuk berusaha mengakses permintaan dan penawaran sesuatu saham tertentu atau pasar secara keseluruhan. Pendekatan analisis ini menggunakan data pasar yang dipublikasikan, seperti: harga saham, volume perdagangan, indeks harga saham gabungan dan individu serta faktor-faktor lain yang bersifat teknis. Oleh ebab itu

pendekatan ini juga disebut pendekatan analisis pasar (market analysis) atau analisis internal (internal analysis). Asumsi yang mendasari analisis teknikal adalah:

1) Terdapat ketergantungan sistematik di dalam return yang dapat dieksploitasi ke return abnormal.

2) Pada pasar tidak efisien, tidak semua informasi harga masa lalu diamati ketika memprediksi distribusi return sekuritas.

3) Nilai suatu saham merupakan fungsi permintaan dan penawaran.

Beberapa kesimpulan menyangkut pendekatan analisis teknikal adalah sebagai berikut:

1) Analisis teknikal didasarkan pada data pasar yang dipublikasikan.

2) Fokus analisis teknikal adalah ketepatan waktu. Penekanannya hanya pada perubahan harga.

3) Teknikal analisis berfokus pada faktor-faktor internal melalui analisis pergerakan di dalam pasar atau suatu saham.

4) Para analis teknikal cenderung lebih berkonsentrasi pada jangka pendek. Teknik-teknik analisis teknikal dirancang untuk mendeteksi pergerakan harga dalam jangka waktu yang relatif pendek.

2.1.2 Teori Risiko Saham 1. Pengertian Risiko Saham

Risiko adalah sebuah konsep penting dalam analisis keuangan, terutama dalam bagaimana hal itu mempengaruhi harga sekuritas dan tingkat pengembalian (Harjito dan Martono, 2013:415). Pendapat lain mengenai risiko, merupakan

besarnya penyimpangan antara tingkat pengembalianyang diharapkan (expected return) dengan tingkat pengembalian aktual (actual return). Semakin besar penyimpangannya berarti semakin besar tingkat risikonya (Halim, 2005:41). Dalam hal ini konsep yang diambil adalah risiko saham individual, dengan kata lain kita menganalisis kemungkinan tidak tercapaimya hasil (keuntungan) yang diharapkan.

Menurut Husnan (2009:52-53) Risiko merupakan kemungkinan tingkat keuntungan yang diperoleh menyimpang dari tingkat keuntungan yang diharapkan. Karena itu risiko mempunyai dua dimensi yaitu menyimpang lebih besar maupun lebih kecil dari yang diharapkan. Salah satu instrumen pengukur risiko adalah deviasi standar dan dinyatakan dengan symbol σ, atau apabila dinyatakan dalam bentuk kuadrat disebut sebagai variance (=σ2). Dengan demikian risiko dapat dirumuskan.

a. Variance (σ2i)

Apabila probabilitas setiap peristiwa sama, maka perhitungannya dapat dirumuskan sebagai berikut :

Keterangan : σ2

i : Variance saham i

Rij : Actual return dari investasi pada saham i E(Ri) : Expected return dari investasi pada saham i

N : Banyaknya periode pengamatan

b. Pengukuran Deviasi standar dinyatakan sebagai berikut :

Keterangan :

σ : Deviasi Standar σ2i : Variance saham i Sumber: Husnan (2009:53) 2. Jenis-jenis Risiko Saham

Menurut Halim (2005:51) beberapa jenis risiko investasi yang timbul dan perlu dipertimbangkan dalam membuat keputusan investasi adalah:

a. Risiko bisnis (business risk), merupakan risiko yang timbul akibat menurunnya profitabilitas perusahaan emiten.

b. Risiko likuiditas (liquidity risk), risiko ini berkaitan dengan kemampuan saham yang bersangkutan untuk dapat segera diperjualbelikan tanpa mengalami kerugian yang berarti.

c. Risiko tingkat bunga (interest rate risk), merupakan risiko yang timbul akibat perubahan tingkat bunga yang berlaku di pasar. Biasanya risiko ini berjalan berlawanan dengan harga-harga instrumen pasar modal.

d. Risiko pasar (market risk), merupakan risiko yang timbul akibat kondisi perekonomian negara yang berubah-ubah dipengaruhi oleh resesi dan kondisi perekonomian lain. Ketika indeks pasar saham (security market index) meningkat secara terus-menerus selama jangka waktu tertentu, tren yang meningkat ini disebut bull market. Sebaliknya, ketika indeks pasar saham turun

terus-menerus selama jangka waktu tertentu, tren yang menurun ini disebut bear market. Kekuatan bull market dan bear market ini cenderung mempengaruhi semua saham secara sistematis sehingga tingkat pengembalian pasar menjadi berfluktuasi.

e. Risiko daya beli (purchasing power risk), merupakan risiko yang timbul akibat pengaruh perubahan tingkat inflasi. Perubahan ini akan menyebabkan berkurangnya daya beli uang yang diinvestasikan maupun bunga yang diperoleh dari investasi sehingga nilai riil pendapatan menjadi lebih kecil. f. Risiko mata uang (currency risk), merupakan risiko yang timbul akibat

pengaruh perubahan nilai tukar mata uang domestik (misalnya rupiah) terhadap mata uang negara lain (misalnya dollar Amerika Serikat).

Risiko-risiko diatas satu sama lain tidak saling berhubungan, tetapi dapat terjadi secara bersamaan. Risiko A sampai dengan B termasuk risiko yang dapat dihindari (risiko tidak sistematis), sedangkan risiko nomor C sampai dengan F termasuk risiko utama yang tidak dapat dihindari (risiko sistematis). 3. Macam-macam Risiko

Menurut Halim (2005:43) pada prinsipnya risiko dapat dikelompokkan menjadi dua bagian, yaitu sebagai berikut:

a. Risiko Sistematis (Systematic Risk)

Adalah risiko yang tidak dapat dihilangkan dengan melakukan diversifikasi, karena fluktuasi risiko ini dipengaruhi oleh faktor-faktor makro yang dapat mempengaruhi pasar secara keseluruhan. Misalnya perubahan tingkat bunga,

kurs valuta asing, kebijakan pemerintah, dan sebagainya. Risiko ini bersifat umum dan berlaku bagi semua saham dalam bursa saham yang bersangkutan. b. Risiko Tidak Sistematis (Unsystematic Risk)

Adalah risiko yang dapat dihilangkan dengan melakukan diversifikasi, karena risiko ini hanya ada dalam satu perusahaan atau industri tertentu. Fluktuasi risiko ini besarnya berbeda-beda antara satu saham dengan saham yang lain. Karena perbedaan itulah maka masing-masing saham memiliki tingkat sensivitas yang berbeda terhadap setiap perubahan pasar. Misalnya faktor struktur modal, struktur aset, tingkat likuiditas, tingkat keuntungan dan sebagainya.

Apabila dikaitkan dengan preferensi investor terhadap risiko, maka dibedakan menjadi tiga Halim (2005:42) yaitu :

a. Investor yang tidak menyukai risiko atau menghindari risiko (Risk Averter). Merupakan investor yang apabila dihadapkan pada dua pilihan investasi yang memberikan tingkat pengembalian yang sama dengan risiko yang berbeda, maka ia akan lebih suka mengambil investasi dengan risiko yang lebih rendah. Biasanya investor jenis ini cenderung mempertimbangkan keputusan investasinya secara matang dan terencana.

b. Investor yang menyukai risiko (Risk Seeker)

Merupakan investor yang apabila dihadapkan pada dua pilihan investasi yang memberikan tingkat pengembalian yang sama dengan risiko yang berbeda, maka ia akan lebih suka mengambil investasi dengan risiko yang lebih tinggi. Biasanya investor jenis ini bersikap agresif dan spekulatif dalam mengambil

keputusan investasi karena mereka tahu bahwa hubungan tingkat pengembalian dan risiko adalah positif.

c. Investor yang netral terhadap risiko (Risk Neutral)

Merupakan investor yang akan meminta kenaikan tingkat pengembalian yang sama untuk setiap kenaikan risiko. Investor jenis ini umumnya cukup fleksibel dan bersikap hati-hati dalam mengambil keputusa

2.1.3 Return saham

1. Pengertian Return Saham

Menurut Jogiyanto (2009:199) return merupakan hasil yang diperoleh dari investasi. Sedangkan Menurut Samsul (2006:291) menyatakan bahwa return adalah pendapatan yang dinyatakan dalam persentase dari modal awal investasi. Pendapatan investasi dalam saham ini merupakan keuntungan yang diperoleh dari jual beli saham, dimana jika untung disebut capital gain dan jika rugi disebut capital loss.

Dari beberapa definisi di atas dapat disimpulkan bahwa return saham merupakan tingkat pengembalian berupa imbalan yang diperoleh dari hasil jual beli saham.

2. Jenis-jenis Return saham

Return menurut Jogiyanto (2009: 199) dapat dibedakan menjadi dua yaitu: a. Return Realisasian (Realized Return)

Merupakan return yang telah terjadi. Return realisasian dihitung menggunakan data historis. Return realisasian penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return realisasian atau return hitoris ini juga

berguna sebagai dasar penentuan return ekspektasian (expected return) dan risiko dimasa datang. Return realisasian dapat dibedakan atas:

1) Return Total merupakan return keseluruhan dari suatu periode yang tertentu. 2) Return Relatif merupakan return yang digunakan dengan menambahkan nilai 1

terhadap nilai return total.

3) Return Kumulatif merupakan return yang mengukur akumulasi semua return mulai dari kemakmuran awal.

4) Return Disesuaikan merupakan return yang disesuaikan dengan inflasi biasa disebut dengan retun riel.

5) Rata-rata Geometrik return yang diperoleh dari rata-rata tingkat pertumbuhan kumulatif dari waktu ke waktu.

b. Return Ekspektasian (expected return)

Merupakan return yang digunakan untuk pengambilan keputusan investasi. Return ini penting dibandingkan dengan return historis karena return ekspektasian merupakan return yang diharapkan dari invstasi yang dilakukan. Return ekspektasian (expected return) dapat dihitung berdasarkan beberapa cara sebagai berikut:

1) Berdasarkan nilai ekspektasi masa depan

Yaitu mengalihkan masing-masing hasil masa depan dengan probabilitas kejadiannya dan menjumlah semua produk perkalian tersebut.

2) Berdasarkan nilai-nilai return historis

Kenyataan menghitung hasil masa depan dan probabilitasnya merupakan hal yang tidak mudah dan bersifat subjektif. Akibat dari perkiraan subjektif ini

ketidakakuratan akan terjadi. Untuk mengurangi ketidakakuratan ini, data historis dapat digunakan sebagai dasar ekspektasi. Tiga metode dapat diterapkan untuk menghitung antara rata-rata tertimbang (mean method) yang tidak mempertimbangkan pertumbuhan dari return-returnnya, kedua metode trend (trend method) yang memperhitungkan pertumbuhannya, dan ketiga metode jalan acak (random walk method) yang memperkirakan return terakhir akan terulang di masa depan.

3) Metode Jalan Acak

Model yang banyak digunakan adalah model indeks tunggal (harga dari suatu sekuritas berfluktuasi searah dengan indeks harga pasar) dan model CAPM (Capital Asset Pricing Model).

3. Komponen Return

Menurut Tandelilin (2001: 48), return saham terdiri dari dua komponen, yaitu: a. Capital gain (loss)

Capital gain (loss) yaitu kenaikan (penurunan) harga suatu saham yang bisa memberikan keuntungan (kerugian) bagi investor.

b. Yield

Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi saham.

4. Analisis Return Saham

a. Tingkat Return Saham Individual

Tingkat keuntungan saham yang berasal dari perubahan harga saham dan pembagian dividen, berkorelasi karena adanya reaksi umum terhadap

perubahan-perubahan nilai pasar secara sistematis, perhitungan return saham adalah sebagai berikut:

Pt-Pt-1+Dt 1) Return saham =

Pt−1

Keterangan :

Pt atau : Price, yaitu harga untuk waktu t

Pt−1 : Price, yaitu harga untuk waktu sebelumnya Dt : Dividen periodik

Sumber : Jogiyanto (2009: 201) 2) Return saham

Keterangan :

Rit : Tingkat keuntungan saham i pada periode t Pit : Harga saham i pada periode t

Pit – 1 : Harga saham periode sebelumnya Dit : Dividen saham periode terakhir Sumber: Husnan (2009:50)

5. Expected Return Saham Individual

Tingkat keuntungan yang diharapkan (Expected Return) adalah rata-rata tertimbang dari berbagai return historisnya. Persamaan yang digunakan untuk menghitung expected return adalah sebagai berikut :

Dalam hal ini E (Ri) adalah tingkat keuntungan yang diharapkan dari investasi i, Pij adalah probabilitas memperoleh tingkat keuntungan pada investasi i, dan M banyaknya peristiwa yang mungkin terjadi. Apabia probabilitasnya tidak diketahui, maka bisa dihitung dengan rumus sebagai berikut :

Keterangan :

E(Ri) : Expected return dari investasi pada saham i Rij : Actual return dari investasi pada saham i N : Banyaknya periode pengamatan

Sumber : Husnan (2009:51)

2.1.4 Teori Portofolio 1. Pengertian Portofolio

Dalam dunia investasi hampir semua mengandung unsur ketidakpastian atau resiko, untuk meminimalkan hal tersebut investor atau pemodal dapat membentuk portofolio investasi. Portofolio adalah kumpulan saham atau aset lain yang dimiliki oleh pemodal perorangan atau lembaga (Tandelilin, 2010:157).

Menurut Husnan (2009:49) Portofolio berarti sekumpulan investasi yang menyangkut identifikasi sekuritas-sekuritas mana yang akan dipilih dan berapa proporsi dana yang akan ditanamkan pada masing-masing sekuritas tersebut. Pemilihan banyak sekuritas (dengan kata lain pemodal melakukan diversifikasi) dimaksudkan untuk mengurangi risiko yang ditanggung. Pemilihan sekuritas

dipengaruhi antara lain oleh preferensi risiko, pola kebutuhan kas, status pajak dan sebagainya.

Portofolio merupakan suatu kumpulan bukti yang dikumpulkan untuk tujuan tertentu. Bukti ini berupa dokumen yang dapat digunakan oleh seseorang atau sekelompok orang untuk menyimpulkan mengenai pengetahuan, keterampilan dan atau watak penyusunnya. Sedangkan menurut Sunariyah (2006:194) Portofolio merupakan serangkaian kombinasi beberapa aktiva yang diinvestasikan dan dipegang oleh investor baik perorangan maupun lembaga.

Jadi investasi portofolio (portofolio investment) menurut Sukirno (2005:381) merupakan pembelian saham dan obligasi semata-mata yang tujuanya untuk mendapatkan hasil dari dana yang diinvestasikan oleh para investor melalui pasar modal. Seorang investor yang menanamkan dananya di pasar modal biasanya tidak memilih satu saham saja karena dengan melakukan kombinasi saham (diversifikasi), investor dapat meraih pendapatan yang optimal sekaligus memperkecil risiko.

2. Expected Return Saham Portofolio

Setelah menghitung Expected Return dan risiko sekuritas tunggal maka langkah selanjutnya adalah menentukan Expected Return Saham Portofolio. Kalau kita hanya memiliki sekuritas A dan B, maka kita mengetahui bahwa tingkat keuntungan yang diharapkan dari portofolio yang terdiri dari dua sekuritas tersebut adalah:

Keterangan :

XA : Adalah proporsi dana yang diinvestasikan pada A XB : Adalah proporsi dana yang diinvestasikan pada B E(RA) : Adalah tingkat keuntungan yang diharapkan dari A E(RB) : Adalah tingkat keuntungan yang diharapkan dari B

E(RP) : Adalah tingkat keuntungan yang diharapkan dari portofolio Sumber: Husnan (2009:70)

Dimana tingkat keuntungan yang diharapkan dari suatu portofolio merupakan rata-rata tertimbang dari tingkat keuntungan yang diharapkan masing-masing sekuritas yang membentuk portofolio tersebut.

3. Koefisien Korelasi Saham

Menurut Husnan (2009:66) koefisien korelasi menunjukkan hubungan (association) antara suatu variabel dengan variabel yang lain, meskipun demikian hubungan ini bukan merupakan hubungan sebab akibat. Sebagai contoh, kalau harga emas naik dan US$ turun, dikatakan bahwa kedua variabel tersebut mempunyai korelasi negatif. Korelasi negatif berarti kalau variabel yang satu naik, yang satu akan turun dan sebaliknya. Sedangkan kalau korelasi positif, kalau variabel yang satu naik, variabel yang lain ikut naik. Demikian pula kalau variabel yang satu naik, varibel yang satunya akan ikut naik pula. Meskipun demikian kita tidak bisa mengatakan bahwa kenaikan harga emas akan menurunkan nilai US$ atau sebaliknya. Kedua variabel tersebut tidak mempunyai hubungan sebab akibat. Kalau kita mempunyai data cardinal (yaitu data yang dinyatakan dalam ukuran kuantitatif) seperti tingkat keuntungan investasi, nilai penjualan dan

Sumber : Husnan (2009:87)

Berdasarkan gambar di atas, garis vertikal menunjukkan besarnya tingkat return yang diharapkan dari masing-masing jenis aset, sedangkan garis horizontal menunjukkan risiko yang ditanggung investor. Titik Rf menunjukkan tingkat return bebas risiko (risk free rate), untuk selanjutnya akan ditulis sebagai Rf. Rf dalam gambar di atas menunjukkan satu pilihan investasi yang menawarkan tingkat return yang diharapkan sebagai Rf dengan risiko sebesar 0. Maka kesimpulan yang bisa kita ambil adalah bahwa risiko dan return yang diharapkan mempunyai hubungan yang searah dan linier. Artinya semakin tinggi risiko, semakin tinggi pula return yang diharapkan dan sebaliknya.

5. Risiko Portofolio

Untuk mengukur risiko portofolio yang terdiri dari 2 (dua) sekuritas, dapat dihitung dengan deviasi standar. Return kedua sekuritas tersebut secara matematis rumus yang bisa dipakai adalah :

Keterangan :

: Adalah deviasi standar portofolio : Adalah deviasi standar saham A, B

: Adalah proporsi dana yang diinvestasikan pada saham A dan B : Adalah koefisien korelasi saham A dan B

Sumber: Husnan (2009:71) 6. Diversifikasi Saham

Menurut Tandelilin (2010:115) Model diversifikasi yang bisa digunakan investor dalam usaha untuk melakukan penyebaran risiko antara lain :

a. Diversifikasi random

Diversifikasi random atau “diversifikasi secara naïf” terjadi ketika investor menginvestasikan dananya secara acak pada berbagai jenis saham yang berbeda atau pada berbagai jenis aset yang berbeda dan berharap bahwa varians return sebagai ukuran risiko portofolio tersebut akan bisa diturunkan. Dalam hal ini, investor memilih aset-aset yang akan dimasukkan kedalam portofolio tanpa terlalu memperhatikan karakteristik aset-aset bersangkutan (misalnya tingkat return yang diharapkan ataupun klasifikasi industri aset tersebut). Seorang investor yang melakukan diversifikasi random mengasumsikan, semakin banyak jenis aset dimasukkan dalam portofolio, maka semakin besar manfaat pengurangan risiko yang akan diperoleh. Tetapi sayangnya, manfaat diversifikasi yang diperoleh dengan penambahan jumlah saham semakin lama semakin berkurang.

b. Diversifikasi Markowitz

Untuk memperoleh manfaat pengurangan risiko yang lebih optimal dari diversifikasi, tentunya kita tidak bisa mengabaikan begitu saja informasi-informasi yang penting tentang karakteristik aset-aset yang dimasukkan dalam portofolio, seperti yang dilakukan dalam diversifikasi random. Diversifikasi Markowitz lebih efisien daripada diversifikasi random dimana Markowitz mengatakan “Janganlah menaruh semua telur ke dalam keranjang”. Karena kalau keranjang tersebut jatuh, maka semua telur yang ada dalam keranjang

tersebut akan pecah. Dalam konteks investasi, ajaran tersebut bisa diartikan sebagai “janganlah menginvestasikan semua dana yang kita miliki hanya pada satu aset saja, karena jika aset tersebut gagal, maka semua dana yang telah kita investasikan akan lenyap”.

7. Pembentukan Portofolio yang Efisien

Investor dapat menetukan kombinasi dari efek-efek untuk membentuk portofolio, baik yang efisien maupun yang tidak efisien. Pada Gambar 1 diasumsikan investor membentuk portofolio : A, B, C, D, E, F, G, H, I, dan J Yang penting bagi investor adalah bagaimana menentukan portofolio yang dapat memberikan kombinasi tingkat pengembalian dan risiko yang optimum.

Suatu portofolio dikatakan efisien apabila portofolio tersebut ketika dibandingkan dengan portofolio lain memenuhi kondisi berikut:

a. Memberikan Expected Return terbesar dengan risiko yang sama, atau b. Memberikan risiko terkecil dengan Expected Return yang sama.

Lebih jelasnya mengenai kondisi tersebut disajikan pada Gambar 1 tersebut garis B, C, D, E, F disebut sebagai permukaan yang efisien (efficient frontier), yaitu garis yang menunjukkan sejumlah portofolio yang efisien, dan semua portofolio di bawah garis tersebut dinyatakan tidak efisien.

Misalnya, portofolio A merupakan portofolio yang tidak efisien bila dibandingkan dengan portofolio C, karena dengan risiko yang sama, portofolio C memberikan Expected Return yang lebih tinggi. Demikian juga portofolio H, merupakan portofolio yang tidak efisien bila dibandingkan dengan portofolio B, karena dengan Expected Return yang sama, portofolio H mempunyai risiko yang

lebih tinggi. Kumpulan kesempatan investasi digambarkan pada kurva yang semuanya cembung terhadap sumbu E (Rp). Hal ini disebabkan karena semua saham mempunyai koefisien korelasi ( ) antara 1 dan -1. Sehingga tidak semua portofolio akan berada pada efficient frontier, beberapa akan mengungguli yang lain. Portofolio akan selalu mengungguli saham individual, karena melalui diversifikasi akan terjadi pengurangan risiko, sehingga hanya portofolio saja yang akan berada di sepanjang kurva efficient frontier. Untuk lebih jelasnya tampak pada gambar 2 dibawah ini.

Gambar 2

Portofolio yang Efisien dan yang Tidak Efisien Sumber : Halim (2005:55) E(Rp) 4 3 2 1 0 1 2 3 4 F A B C D E G H I J

8. Pembentukan Portofolio yang Optimal

Menurut Halim (2005:54) Portofolio yang efisien yaitu portofolio yang terletak pada efficient frontier merupakan portofolio yang efisien sehingga tidak dapat dikatakan portofolio mana yang optimal. Pendekatan yang digunakan untuk memilih portofolio yang optimal adalah sebagai berikut:

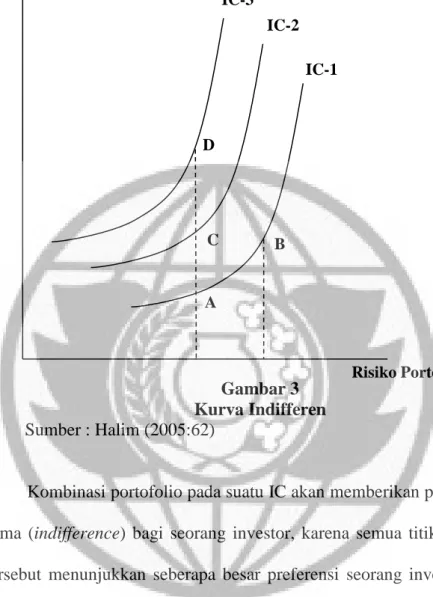

a. Indifference Curve

Dalam konteks manajemen investasi, kurva indiferen (indifference curve) IC merupakan suatu kurva yang menunjukkan berbagai kombinasi efek yang memberikan tingkat pengembalian yang sama (indifference) bagi investor. Kemiringan (slope) IC menunjukkan tingkat substitusi marginal (marginal rate of substitution) dari tingkat pengembalian dan risiko.

Apabila tingkat pengembalian dan risiko merupakan substitution yang sempurna, maka IC berupa garis lurus. Dalam kenyataan keduanya bukan merupakan substitusi sempurna, karena pada suatu tingkat risiko tertentu dalam setiap kenaikan risiko, mungkin individu akan meminta tambahan tingkat pengembaliaan yang semakin besar, sehingga IC tidak lagi merupakan garis lurus. Semakin besar kemiringan IC menunjukkan bahwa investor semakin hati-hati terhadap risiko. Sebaliknya, semakin kecil kemiringan IC menunjukkan bahwa investor semakin berani menghadapi risiko kemiringan IC positif menunjukkan bahwa investor selalu menginginkan tingkat pengembalian yang besar sebagai kompensasi atas risiko yang lebih besar yang harus ditanggungnya. Untuk lebih jelasnya, kami sajikan gambar kurva indifference.

Gambar 3 Kurva Indifferen Sumber : Halim (2005:62)

Kombinasi portofolio pada suatu IC akan memberikan preferensi yang sama (indifference) bagi seorang investor, karena semua titik dalam kurva tersebut menunjukkan seberapa besar preferensi seorang investor terhadap risiko. Misalnya kombinasi pada IC-1, yaitu titik A dan titik B masing-masing menunjukkan kombinasi expected return dan risiko tertentu. Expected Return dan risiko titik B lebih besar dari Expected Return dan risiko titik A, Expected Return titik B lebih besar dari titik A, namun risiko yang tanggung titik B juga lebih besar dari titik A. Sementara itu, jika diamati antara titik A, C dan D ketiganya memberikan risiko yang sama, namun titik D memberikan Expected Return lebih tinggi dari titik C dan titik

ER IC-3 IC-2 IC-1 D C A B Risiko Portofolio

C memberikan Expected Return lebih tinggi dari titik A. Investor yang rasional akan memilih titik D.

Dengan demikian, kombinasi dari portofolio pada IC tertinggi, yaitu IC-3 akan memberikan tingkat kepuasan tertinggi, dan investasi yang rasional akan memilih situasi tersebut. Kombinasi dari portofolio pada IC terendah, yaitu IC-1 memberikan tingkat kepuasan terendah. Perpindahan dari IC terendah ke IC tertinggi menunjukkan adanya peningkatan kepuasan para investor. Semakin tinggi utilitas suatu kurva indiferen, semakin tinggi pula tingkat pengembalian yang diharapkan pada setiap tingkat risiko. Uraian tersebut disajikan pada Gambar 3 dibawah ini.

Gambar 4

Portofolio yang Optimal Sumber : Halim (2005:63) E(Rp) IC-A2 IC-2 IC-1 Z Risiko X Y W IC-A IC-A1 IC-B EF

Bahwa portofolio optimal investor A terletak pada titik X yang memberikan kepuasan sebesar IC-A, karena portofolio tersebut menawarkan Expected Return dan risiko yang sesuai dengan preferensinya. Investor A dikatakan tidak rasional jika memilih portofolio Y, karena portofolio tersebut memberikan Expected Return lebih rendah dengan risiko yang sama, sehingga tidak terletak pada EF dan memberikan kepuasan sebesar IC-A1 yang lebih rendah dari IC-A, investor A juga dikatakan tidak rasional jika memiliki portofolio Z, karena portofolio tersebut tidak tersedia di pasar walaupun dapat memberikan Expected Return lebih tinggi dari X dan memberikan kepuasan sebesar IC-A.

Sedangkan kurva indiferen investor B bersinggungan dengan efficient frontier pada titik W. Artinya, portofolio optimal bagi investor tersebut terletak pada titik W. Karena portofolio tersebut menawarkan Expected Return dan risiko yang sesuai dengan preferensinya.

b. Karakteristik Fungsi Utilitas

Fungsi utilitas jika dikaitkan dengan preferensi investor terhadap risiko dibedakan menjadi tiga, yaitu:

1) Sikap yang tidak menyukai risiko (risk averter) 2) Sikap yang netral terhadap risiko (risk neutral) 3) Sikap yang menyukai risiko (risk seeker)

Investor yang tidak menyukai risiko atau menghindari risiko (Risk Averter) merupakan investor yang apabila dihadapkan pada dua pilihan investasi yang memberikan tingkat pengembalian yang sama dengan risiko yang berbeda, maka ia akan lebih suka mengambil investasi dengan risiko yang lebih rendah. Biasanya

investor jenis ini cenderung mempertimbangkan keputusan investasinya secara matang dan terencana.

Investor yang netral terhadap risiko (Risk Neutral) merupakan investor yang akan meminta kenaikan tingkat pengembalian yang sama untuk setiap kenaikan risiko. Investor jenis ini umumnya cukup fleksibel dan bersikap hati-hati dalam mengambil keputusan investasi.

Investor yang menyukai risiko (Risk Seeker) merupakan investor yang apabila dihadapkan pada dua pilihan investasi yang memberikan tingkat pengembalian yang sama dengan risiko yang berbeda, maka ia akan lebih suka mengambil investasi dengan risiko yang lebih tinggi. Biasanya investor jenis ini bersikap agresif dan spekulatif dalam mengambil keputusan investasi. Ketiga jenis risiko tersebut jika dikaitkan dengan utilitas disajikan dalam gambar 5.

Gambar 5

Hubungan Risiko dan Utilitas Sumber : Halim (2005:64) Indeks Utilitas b (risk neutral) Kekayaan 0 c (risk seeker) a (risk overter)

Berdasarkan gambar 5 dapat dijelaskan bahwa investor yang tidak menyukai risiko, bentuk kurva fungsi utilitasnya adalah melengkung dengan peningkatan yang semakin berkurang. Untuk investor yang netral terhadap risiko, untuk kurva fungsi utilitasnya akan berbentuk garis lurus, dan investor yang menyukai risiko, bentuk kurva fungsi utilitasnya akan melengkung dengan peningkatan yang semakin bertambah

2.1.5 Pasar Modal

1. Pengertian Pasar Modal

Pengertian pasar modal adalah lembaga keuangan yang mempunyai kegiatan berupa penawaran dan perdagangan efek (surat berharga). Pasar modal juga merupakan lembaga profesi yang berkaitan dengan transaksi jual beli efek dan perusahan publik yang berkaitan dengan efek. Pasar modal juga merupakan salah satu cara bagi perusahaan dalam mencari dana dengan menjual hak kepemilikkan perusahaan kepada masyarakat,dengan adanya pasar modal penyebaran kepemilikan perusahaan dapat menyentuh masyarakat luas bahkan masyarakat menengah.Secara formal dapat didefinisikan sebagai pasar untuk berbagai instrumen keuangan (sekuritas) jangka panjang yang bisa diperjual belikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan pemerintah, public authorities, maupun perusahaan swasta (Husnan, 2003:1). Sedangkan menurut Sunariyah (2000:4) Pengertian pasar modal secara umum adalah suatu sistem keuangan yang terorganisasi, termasuk didalamnya adalah bank-bank komersial dan semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang beredar. Dalam arti sempit, pasar modal

adalah suatu pasar (tempat, berupa gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi-obligasi, dan jenis surat berharga lainnya dengan memakai jasa para perantara pedagang efek.

Pasar modal merupakan pelengkap di sector keungan terhadap dua lembaga lainnya yaitu bank dan lembaga lainnya yaitu bank dan lembaga pembiayaan. Pasar modal memberikan jasanya yaitu menjembatani hubungan antara pemilik modal dalam hal ini disebut sebagai pemodal (investor). Pengertian pasar modal menjadi tiga yaitu:

a. Dalam arti luas

Pasar modal adalah keseluruhan sistem keuangan yang terorganisir, termasuk bank-bank komersial dan semua perantara dibidang keuangan, surat berharga/klaim panjang pendek primer dan yang tidak langsung.

b. Dalam arti menengah

Pasar modal adalah semua pasar yang terorganisir dan lembaga-lembaga yang memperdagangkan warkat-warkat kredit (biasanya berjangka lebih dari satu tahun) termasuk saham, obligasi, pinjaman berjangka, hipotik, tabungan dan deposito berjangka.

c. Dalam arti sempit

Pasar modal adalah tempat pasar uang terorganisir yang memperdagangakan saham dan obligasi dengan menggunakan jasa makelar dan underwriter.

Berdasarkan beberapa pendapat diatas maka pasar modal dapat diartikan sebagai tempat bertemunya penjual dan pembeli modal / dana. Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa

diperjual-belikan, baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta. Pasar Modal juga merupakan tempat perusahaan mencari dana segar untuk mengingkatkan kegiatan bisnis sehingga dapat mencetak lebih banyak keuntungan. Dana segar yang ada di pasar modal berasal dari masyarakat yang disebut juga sebagai investor. Para investor melakukan berbagai tehnik analisis dalam menentukan investasi di mana semakin tinggi kemungkinan suatu perusahaan menghasilkan laba dan semakin kecil risiko yang dihadapi maka semakin tinggi pula permintaan investor untuk menanamkan modalnya di perusahaan tersebut.

2. Fungsi dan Peranan Pasar Modal

Pasar modal banyak dijumpai dibanyak negara karena pasar modal menjalankan fungsi ekonomi dan keuangan (Husnan, 2009:4). Hal tersebut juga menjadi alasan dibentuknya pasar modal. Dalam melaksanakan fungsi ekonominya, pasar modal menyediakan fasilitas untuk memindahkan dana dari pihak yang mempunyai kelebihan (lenders) ke pihak yang memerlukan dana (borrower). Dengan menginvestasikan kelebihan dana yang mereka miliki, lenders mengharapkan akan memperoleh imbalan dari penyerahan dana tersebut. Dari sisi borrowers terseddianya dana dari pihak luar memungkinkan mereka melakukan investasi tanpa harus menunggu tersedianya dana dari hasil operasi perusahaan. Sedangkan fungsi keuangan dilakukan dengan menyediakan dana yang diperlukan oleh para borrowers dan para lenders menyediakan dana tanpa harus terlibat langsung dalam kepemilikan aktiva riil yang diperlukan untuk

investasi tersebut. Meskipun harus diakui perbedaan fungsi ekonomi dan ekonomi ini sering tidak jelas.

Selain fungsi dan alasan dibentuknya pasar modal diatas, pasar modal juga mempunyai peranan penting dalam perekonomian negara. Peranan pasar modal adalah sebagai berikut:

a. Fungsi tabungan

Pasar modal merupakan alternatif tempat penyimpanan bagi masyarakat, dan dana tersebut dapat digunakan untuk memperbanyak jasa dan produk-produk di suatu sektor perekonomian.

b. Fungsi kekayaan

Pasar modal adalah salah satu cara untuk menyimpan kekayaan masyarakat baik untuk jangka panjang maupun jangka pendek, sampai dengan kekayaan tersebut dapat dipergunakan kembali.

c. Fungsi likuiditas

Pasar modal dapat melikuidasi kekayaan yang disimpan dalam sekuritas dengan risiko yang lebih kecil dibandingkan dengan aktiva lain.

d. Fungsi pinjaman

Pasar modal bagi suatu perekonomian negara merupakan sumber pembiayaan pembangunan dari pinjaman yang dihimpun dari masyarakat.

3. Manfaat Pasar Modal

Perkembangan ekonomi suatu negara sangat ditentukan oleh lembaga perbankan dan keuangan termasuk didalamnya pasar modal. Menurut Sunariah (2006:29) manfaat pasar modal, yaitu:

a. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal.

b. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi.

c. Menyediakan leding indikator bagi trend ekonomi negara.

d. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah. e. Penyebaran kepemilikan, keterbukaan dan profesionalisme, menciptakan iklim

berusaha yang sehat.

f. Menciptakan lapangan kerja / profesi yang menaik.

g. Memberikan kesempatan memiliki perusahaan yang sehat dan memiliki prospek.

4. Jenis-jenis Pasar Modal

Sunariyah (2006:12-14) menyatakan bahwa Penjualan saham (termasuk jenis sekuritas lain) kepada masyarakat dapat dilakukan dengan beberapa cara. Pada Umumnya penjualan dilakukan sesuai dengan jenis ataupun bentuk pasar modal dimana sekuritas tersebut diperjualbelikan. Terdapat 2 (dua) jenis pasar modal yaitu:

a. Pasar Perdana (primary market)

Setelah izin emisi diberikan, yang berarti bahwa perusahaan yangbersangkutan telah go public, maka efek tersebut mulai akan ditawarkan/diperdagangkan di pasar perdana. Pasar perdana menurut Keputusan Menteri Keuangan Republik Indonesia No. 859/KMK01/1989: adalah penawaran efek emiten kepada pemodal selama masa tertentusebelum efek tersebut dicatatkan di bursa.

b. Pasar Sekunder (secondary market)

Dalam waktu selambat-lambatnya 90 hari setelah izin emisi diberikan maka efek tersebut harus dicatatkan di bursa, di mana transaksi dilakukan melalui perantara perdagangan efek dan pedagang efek yang menjadi anggota bursa. Dengan demikian lembaga penunjang yang berperan adalah perantara perdagangan efek. Pedagang efek, biro efek dan clearing house.

5. Faktor-Faktor yang Mempengaruhi Keberhasilan Pasar Modal

Husnan (2009:8) menyatakan bahwa sebagaimana didefinisikan pasar modal merupakan pertemuan supply dan demand akan dana jangka panjang yang transferable. Karena itu keberhasilan pembentukan pasar modal dipengaruhi oleh supply dan demand tersebut. Secara rinci faktor-faktor yang mempengaruhi keberhasilan pasar modal antara lain adalah:

a. Supply Sekuritas

Faktor ini berarti harus banyak perusahaan yang bersedia menerbitkan sekuritas di pasar modal. Pertanyaan yang perlu dijawab adalah (1) apakah terdapat jumlah perusahaan yang cukup banyak di suatu negara yang memerlukan dana yang bisa diinvestasikan dengan menguntungkan?, dan(2) apakah mereka bersedia memenuhi persyaratan full disclosure (artinya mengungkapkan kondisi perusahaan) yang dituntut oleh pasar modal?

b. Demand akan sekuritas

Faktor ini berarti bahwa harus terdapat anggota masyarakat yang memiliki jumlah dana yang cukup besar untuk dipergunakan membeli sekuritassekuritas

yang ditawarkan. Para calon pembeli sekuritas tersebut mungkin berasal dari individu, perusahaan non-keuangan, maupun lembaga-lembaga keuangan. c. Kondisi politik akan ekonomi

Faktor ini akhirnya akan mempengaruhi supply dan demand akan sekuritas. Kondisi politik yang stabil akan ikut membantu pertumbuhan ekonomi yang pada akhirnya mempengaruhi supply dan demand akan sekuritas.

d. Masalah hukum dan peraturan

Pembeli sekuritas pada dasarnya mengandalkan diri pada informasi yang disediakan oleh perusahaan-perusahaan yang menerbitkan sekuritas. Kebenaran informasi, karena itu, menjadi sangat penting, disamping kecepatan dan kelengkapan informasi. Peraturan yang melindungi pemodal dari informasi yang tidak benar dan menyesatkan menjadi mutlak diperlukan.

e. Keberadaan lembaga yang mengatur dan mengawasi kegiatan pasar modal dan berbagai lembaga yang memungkinkan dilakukan transaksi secara efisien. Kegiatan di pasar modal dasarnya merupakan kegiatan yang dilakukan oleh pemilik dana dan pihak yang memerlukan dana secara langsung.

6. Lembaga Penunjang Pasar Modal

Husnan (2009:9) menyatakan bahwa di pasar modal diperlukan berbagai lembaga dan profesi agar kegiatan pasar modal dapat berjalan dengan baik. Lembaga-lembaga tersebut adalah:

a. BAPEPAM (Badan Pengawasan Pasar Modal)

Di pasar modal Indonesia lembaga yang mengatur dan mengawasi kegiatan modal adalah BAPEPAM (Badan Pengawas Pasar Modal)

b. Bursa Efek

Lembaga yang menyelenggarakan perdagangan efek adalah Bursa Efek di Indonesia Bursa Efek harus berbentuk Perseroan.

c. Lembaga Kliring dan Penjaminan

Lembaga ini menyediakan jasa kliring dan penjaminan penyelesaian transaksi bursa. Sama seperti kalau kita melakukan pembayaran dengan menggunakan cheque, yang kliringnya dilakukan oleh Bank Indonesia, lembaga ini melakukan jasa kliring untuk di jual efek di bursa efek.

d. Lembaga Penyimpanan dan Penyelesaian

Lembaga ini merupakan lembaga yang menyediakan jasa kustodian (penyimpanan efek) sentral dan penyelesaian transaksi efek.

e. Perusahaan Efek

Perusahaan efek dapat menjalankan usaha sebagai Penjamin Emisi Efek, Perantara Pedagang Efek dan atau Manajer Investasi setelah memperoleh izin usaha dari BAPEPAM.

f. Reksa Dana

Reksa Dana merupakan wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi.

g. Kustodian

Yang dapat menyelenggarakan kegiatan usaha sebagai Kustodian (penitipan efek) adalah Lembaga Penyimpanan dan Penyelesaian, Perusahaan Efek, atau Bank Umum yang telah memperoleh persetujuan Bapepam.

h. Biro Administrasi Efek

Kalau suatu perusahaan menerbitkan saham misalnya, maka perusahaan tersebut perlu memelihara catatan tentang pemilik saham-saham tersebut. i. Wali Amanat (Trustee)

Jasa Wali Amanat diperlukan untuk penerbitan obligasi. j. Akuntan

Peran akuntan publik yang pertama adalah memeriksa laporan keuangan dan memberikan pendapat terhadap laporan keuangan.

k. Notaris

Jasa notaris diperlukan untuk membuat berita acara Rapat Umum Pemegang Saham (RUPS) dan menyusun pernyataan keputusan-keputusan RUPS.

7. Perkembangan Pasar Modal di Indonesia

Pada awalnya perkembangan pasar modal di Indonesia, kalau diukur dengan beberapa indikator pasar modal, seperti jumlah perusahaan yang terdaftar di bursa, jumlah saham yang tercatat, kegiatan perdagangan, dan sebagainya, ternyata sangat lambat pada awal-awal pengaktifan kembali pasar modal Indonesia. Sampai dengan tahun 1988 hanya tercatat 24 perusahaan yang terdaftar du bursa. Baru pada tahun-tahun berikutnya terjadi peningkatan jumlah perusahaan yang terdapat di bursa.Pada tahun 1982 pemerintah memberikan insentif dalam bentuk keringanan pajak bagi perusahaan yang bersedia menjual sahamnya di pasar modal Indonesia. Insentif ini berakhir pada tahun 1983, karena pada tahun 1984 berlaku sistem perpajakan baru. Karena itulah beberapa perusahaan

memanfaatkan insentif ini sehingga jumlah perusahaan meningkat dari hanya 8 perusahaan yang terdaftar di bursa, menjadi 23 perusahaan.

2.1.6 Teori Investasi Saham 1. Pengertian Investasi Saham

Investasi dalam arti luas adalah penanaman uang atau modal dalam suatu perusahaan atau proyek untuk tujuan memeperoleh keuntungan.

Menurut Mulyadi (2001:284) investasi adalah pengaitan sumber-sumber dalam jangka panjang untuk menghasilkan laba dimasa yang akan datang. Menurut Jogiyanto (2010:5) Investasi dapat didefinisikan sebagai penundaan konsumsi sekarang untuk dimasukkan ke aktiva produktif selama periode waktu tertentu.

Menurut Simamora (2000:438) investasi adalah suatu aktiva yang digunakan oleh perusahaan untuk pertumbuhan kekayaan melalui distribusi hasil investasi (seperti pendapatan bunga, royality, deviden, pendapatan sewa dan lain-lain) untuk apresiasi nilai investasi atau untuk manfaat lain bagi perusahaan lain yang ingin berinvestasi seperti manfaat yang diperoleh lewat hubungan dagang.

Jadi saham merupakan salah satu instrumen pasar modal yang diperbandingkan di lantai bursa efek, yang digunakan bagi perusahaan untuk kelangsungan hidup perusahaan dalam membutuhkan dana dari masyarakat.

Dari beberapa pendapat diatas maka dapat disimpulkan mengenai definisi investasi saham yaitu pemilikan atau pembelian saham-saham perusahaan oleh suatu perusahaan lain atau perorangan dengan tujuan untuk memperoleh pendapatan tambahan diluar pendapatan dari usaha pokoknya.

2. Tujuan Investasi

Secara umum tujuan berinvestasi adalah untuk mencari keuntungan. Tujuan lain investasi secara luas untuk memenuhi kebutuhan atau keinginan yang kita harapkan. Pemenuhan kebutuhan dan keinginan tersebut guna meningkatkan kualitas hidup. Ada beberapa alasan mengapa pihak-pihak tertentu melakukan investasi antara lain sebagai berikut :

a. Bagi Perusahaan

1) Untuk memperoleh pendapatan yang tetap dalam setiap periode, antara lain seperti bunga, royalti, deviden, atau uang sewa dan lain-lainnya.

2) Untuk menghimpun suatu dana khusus, misalnya dana untuk kepentingan ekspansi, kepentingan sosial.

3) Untuk mengontrol atau mengendalikan perusahaan lain, melalui pemilikan sebagian ekuitas perusahaan tersebut.

4) Untuk menjamin tersedianya bahan baku dan mendapatkan pasar untuk produk yang dihasilkan.

5) Untuk mengurangi persaingan di antara perusahaan-perusahaan yang sejenis. 6) Untuk menjaga hubungan antar perusahaan.

b. Bagi Investor

Tujuan investor melakukan investasi adalah untuk mendapatkan kehidupan yang lebih layak di masa datang, mengurangi tekanan inflasi, dan dorongan untuk menghemat pajak.

Setiap orang mempunyai motif berbeda-beda dalam melakukan keputusan investasi, secara umum tentu saja motif investasinya adalah memperoleh keuntungan. Menurut Subagyo (2002:199) ada 4 sasaran yang ingin dicapai oleh pemodal yaitu :

a. Seorang pemodal yang memiliki motif untuk memperoleh dividen biasanya membeli saham perusahaan yang sudah stabil, sehingga investor memperoleh dividen yang relative stabil.

b. Seorang investor yang memiliki motif berdagang, mereka tergolong dalam investor yang aktif. Dimana seorang investor yang mempunyai aktivitas jual beli di bursa efek. Pada saat harga efek rendah maka membeli efek tersebut dan menjual kembali pada saat harganya naik. Keuntungan yang diperoleh dari selisih positif antara harga beli dan harga jual.

c. Investor dengan motif berkepentingan dalam kepemilikan saham perusahaan akan memilih saham perusahaan yang mempunyai nama baik, perubahan harga saham yang relatif kecil tidak akan mendorong investor untuk menjual saham yang dimiliki.

d. Investor dengan motif spekulatif, investasi ini biasanya memanfaatkan perubahan trend yang terjadi di pasar, semakin fluktuasi harga suatu saham semakin terbuka kesempatan untuk memperoleh keuntungan. Investor spekulasi lebih menyukai saham-saham yang belum berkembang, tetapi diyakini perusahaan tersebut berkembang dengan baik di masa yang akan datang.

Untuk melakukan investasi dalam sekuritas atau efek ada beberapa hal yang perlu dipertimbangkan, yaitu sekuritas apa yang akan dipilih, seberapa banyak investasi tersebut dan kapan investasi tersebut akan dilakukan (Husnan, 2009:47). Untuk mengambil keputusan tersebut diperlukan langkah-langkah sebagai berikut: a. Menentukan Kebijakan Investasi

Disini pemodal perlu menentukan apa tujuan investasinya, dan beberapa investasi tersebut akan dilakukan. Karena ada hubungan yang positif antara risiko dan keuntungan investasi, maka pemodal tidak bisa mengatakan bahwa tujuan investasinya adalah untuk mendapatkan keuntungan sebesar-besarnya. Investor harus menyadari bahwa ada kemungkinan untuk menderita kerugian. Jadi tujuan investasi harus dinyatakan baik dalam keuntungan maupun risiko. b. Analisis Sekuritas

Tahap ini berarti melakukan analisis terhadap individual atau sekelompok sekurtias. Ada dua filosofi dalam melakukan analisis sekuritas yaitu pertama mereka yang berpendapat bahwa ada sekuritas yang mispriced (harganya salah, mungkin terlalu tinggi, mungkin terlalu rendah). Ada berbagai cara untuk melakukan analisis yaitu analisis teknikal dan analisis fundamental.

c. Pembentukan Portofolio

Portofolio berarti sekumpulan investasi. Dalam tahap ini pemodal melakukan identifikasi terhadap sekuritas-sekuritas mana yang akan dipilih, dan berapa proporsi dana yang akan ditanamkan pada masing-masing sekuritas tersebut. Adanya pemilihan sekuritas ini (dengan kata lain pemodal melakukan diversifikasi dimaksudkan untuk meminimalkan risiko yang ditanggung).

Pemilihan sekuritas ini akan dipengaruhi oleh preferensi risiko, pola kebutuhan kas dan status pajak.

d. Melakukan Revisi Portofolio

Tahap ini merupakan pengulangan terhadap tiga tahap sebelumnya, dengan maksud kalau perlu melakukan perubahan terhadap portofolio yang telah dimiliki. Jika portofolio yang dimilki sekarang dirasakan tidak lagi optimal atau tidak sesuai dengan preferensi risiko pemodal, maka pemodal dapat melakukan perubahan terhadap sekuritas-sekuritas yang membentuk portofolio tersebut.

e. Evaluasi Kinerja Portofolio

Dalam tahap ini pemodal melakukan penilaian terhadap kinerja portofolio, baik dalam aspek tingkat keuntungan yang diperoleh maupun risiko yang ditanggung. Tidak benar kalau suatu portofolio memberikan keuntungan yang lebih tinggi selalu lebih baik dari portofolio yang lainnya. Faktor risiko perlu dimasukkan. Karena itu diperlukan standar pengukurannya.

5. Keuntungan dan Kerugian Investasi Saham

Pada dasarnya ada 2 keuntungan yang diperoleh pemodal dengan membeli atau memiliki saham, yaitu:

a. Dividen

Dividen merupakan pembagian keuntungan yang diberikan perusahaan penerbit saham (emiten) tersebut atas keuntungan yang dihasilkan perusahaan, deviden diberikan setelah mendapat persetujuan dari pemegang saham dalam

RUPS. Dividen yang dibagikan perusahaan dapat berupa dividen tunai atau dapat pula berupa dividen stock (saham) itu sendiri.

b. Capital Gain

Capital gain merupakan selisih antara harga beli dan harga jual, dimana harga jual lebih tinggi dari harga beli, capital gain terbentuk dengan adanya aktifitas perdagangan di pasar sekunder.

Sedangkan kerugian yang bisa terjadi dalam investasi pada saham, yaitu: a. Tidak Mendapat Dividen

Perusahaan akan membagikan deviden jika operasi perusahaan menghasilkan keuntungan. Jika perusahaan mengalami kerugian maka perusahaan tidak dapat membagikan dividen. Dengan demikian potensi keuntungan pemodal untuk mendapatkan dividen ditentukan oleh kinerja perusahaan tersebut.

b. Capital Loss

Dalam jual beli saham, terkadang seorang investor untuk menghindari potensi kerugian yang makin besar seiring dengan terus menurunnya harga saham, maka investor tersebut rela menjual sahamnya dengan harga lebih rendah dari harga belinya, istilah ini dikenal dengan Cut Loss.

c. Perusahaan Bangkrut dan Dilikuidasi

Jika suatu perusahaan bangkrut, maka tentu saja akan berdampak secara langsung kepada pemegang saham perusahaan tersebut. Sesuai dengan peraturan pencatatan saham di bursa efek. Dalam kondisi perusahaan dilikuidasi, maka pemeganng saham akan mendapat posisi lebih rendah

dibandingkan kreditor atau pemegang obligasi, dan jika masih terdapat sisa baru akan dibagikan kepada pemegang saham.

d. Saham di Delist dari Bursa (Delisting)

Resiko lain yang di hadapi oleh para investor adalah jika saham perusahaan dikeluarkan dari pencatatan bursa efek (delist). Suatu saham perusahaan di delist di bursa umumnya karena kinerja perusahaan yang buruk, Adapula perusahaan yang di delist keluar dari bursa dengan tujuan Go Private, perusahan yang melakukan Go Private tidak merugikan investor karena perusahaan penerbit saham tersebut melakukan Buy Back terhadap saham yang diterbitkan.

e. Saham di Suspend

Jika suatu saham di suspend atau diberhentikan perdagangannya oleh otoritas bursa efek. Dengan demikian pemodal tidak dapat menjual sahamnya hingga saham yang di suspend tersebut dicabut dari status suspend. Hal yang menyebabkan saham di suspend yaitu suatu saham mengalami lonjakan harga yang luar biasa, suatu perusahaan dipailitkan oleh kreditornya, atau berbagai kondisi lainnya yang mengharuskan otoritas bursa menghentikan sementara perdagangan saham tersebut untuk kemudian diminta konfirmasi lainnya. Status suspend atas saham tersebut dapat dicabut oleh bursa dan saham dapat diperdagangkan lagi seperti semula jika setelah mendapatkan informasi yang jelas.

2.2 Penelitian Terdahulu dan Pengembangan Hipotesis

Berapa penelitian terdahulu yang dapat dijadikan sumber dan bahan masukan karena tema penelitian tersebut berkaitan dengan permasalahan yang sedang dibahas dalam penelitian ini. Keinginan peneliti untuk melakukan penelitian ini didorong oleh adanya penelitian terdahulu, yaitu:

Penelitian yang dilakukan oleh Medrofa (2012) melakukan penelitian tentang “ Aplikasi Capital Asset Pricing Model Sebagai Alat Bantu Pembentukan Portofolio Efisien “ (Studi Pada Saham-saham Blue Chip di Bursa Efek Indonesia Periode tahun 2007-2011). Metode yang digunakan adalah metode deskriptif. Setelah melewati tahap purposive sampling, maka sampel yang digunakan di dalam penelitianini adalah 5 perusahaan telekomunikasi, yaitu PT Telekomunikasi Indonesia,Tbk., PT Indosat, Tbk., PT XL Axiata, Tbk., PT Bakrie Telecom Tbk., danPT Smartfren Telecom Tbk (dahulu PT Mobile-8 Telecom Tbk.). Hasil penelitian menunjukkan bahwa PT Telekomunikasi Indonesia,Tbk., di tahun 2007, 2009-2011 berada pada safe zone namun di tahun 2008 berada di gray zone. PT Indosat, Tbk., di tahun 2007-2008 berada di gray zone dan tahun 2009-2011 berada didistress zone. PT XL Axiata, Tbk., ditahun 2007-2009 berada didistress zone dan di tahun 2010-2011 berada di gray zone . PT Bakrie Telecom Tbk., di tahun 2007-2008 berada digray zone dan tahun 2009-2011 berada didistress zone Dan untuk PT SmartfrenTelecom Tbk., di tahun 2007 berada di gray zone namun di tahun 2009-2011 berada didistress zone. Untuk PT Telekomunikasi Indonesia, Tbk.dan PTIndosat, Tbk. variabel yang bermasalah adalah working capital to total assets dan EBIT to total assets .Dan untuk PT XL Axiata, Tbk., PT

BakrieTelecom Tbk., dan PT Smartfren Telecom Tbk, variabel yang bermasalah adalah working capital to total assets ,retained earning to total asset,dan EBIT to total assets.

Penelitian yang dilakukan oleh Mirah dan Wijaya (2013) melakukan penelitian tentang “Analisis Model Indeks Tunggal Portofolio Saham di Bursa Efek Indonesia (BEI) Periode tahun 2009-2011”.

Sampel dalam penelitian ini menggunakan saham yang aktif berdasarkan frekuensi transaksi perdagangan dan pembagian dividen secara berturut-turut yang dilakukan perusahaan selama periode tahun 2009-2011 dengan menggunakan metode model indeks tunggal. Hasil penelitian menunjukkan terdapat 5 saham yang menjadi kandidat portofolio dari 17 saham yang diteliti yaitu, TLKM (Telekomunikasi Indonesia Tbk) yang mempunyai nilai ERB tertinggi sebesar 1,87%, ADRO (Adaro Energy Tbk) dengan nilai ERB sebesar 1,20%, BBCA (Bank Central Asia Tbk) dengan nilai ERB sebesar 1,08%, PGAS (Perusahaan Gas Negara Tbk) dengan nilai ERB sebesar 1,04%, dan yang terakhir UNTR (United Tracktors Tbk) dengan nilai ERB sebesar 0,78%. Dari hasil uji hipotesis yang diajukan dapat disimpulkan bahwa nampak antara risiko saham yang masuk kandidat portofolio dengan risiko saham yang tidak masuk kandidat portofolio tidak terdapat perbedaan yang signifikan, maka investor seharusnya memilih saham yang mempunyai tingkat risiko rendah yaitu saham-saham yang termasuk dalam kandidat portofolio.

2.3 Kerangka Pemikiran Gambar 6 Kerangka Pemikiran Sumber: Mulyadi (2001)

Seorang investor jika ingin berinvestasi dalam bentuk surat berharga (sekuritas) khususnya dalam hal ini adalah investasi saham harus memperhatikan harga saham sebagai variabel HS (variael independen) atau disebut sebagai variabel bebas kesatu, serta risiko saham sebagai RS (variael independen) atau disebut sebagai variabel bebas kedua dan return. Variabel-variabel tersebut dapat digunakan untuk menilai dan menentukan berapa besarnya proporsi dari masing-masing saham yang akan di investasikan. Dan untuk meminimalkan kerugian atas investasi tersebut maka dibentuklah portofolio saham yang efisien sebagai variabel PS (variabel dependen) atau disebut sebagai variabel terikat. Dengan kata lain harga saham (variabel HS) dan risiko saham (varibel RS) sebagai variabel

Harga Saham (HS) Return / Pengembalian Risk / Risiko Saham (RS)

Proporsi masing-masing saham

Pembentukan Portofolio Saham yang Efisien (PS)

Investasi Saham s

bebas mempengaruhi pembentukan atas portofolio saham yang efisien, dalam penelitian ini (variabel PS) sebagai variabel terikat. Sehingga dapat tercapai tujuan dari dibentuknya portofolio saham yang efisien.

2.4 Perumusan Hipotesis

Menurut Purwanto dan Sulistyastuti (2007:137) hipotesis adalah pernyataan atau dugaan yang bersifat sementara terhadap suatu masalah penelitian yang kebenarannya masih lemah (belum tentu kebenarannya) sehingga harus diuji secara empiris.

Pada penelitian ini, peneliti tidak menggunakan hipotesis karena jenis penelitian yang diambil ini menggunakan metode deskriptif yaitu jenis penelitian yang menggambarkan dan menginterpretasi objek sesuai dengan apa adanya. Dimana data yang diperoleh akan dikumpulkan, dipelajari, diolah, kemudian dianalisis.