PENGARUH PENGETAHUAN WAJIB PAJAK SANKSI PAJAK, DAN

KESADARAN WAJIB PAJAK TERHADAP KEPATUHAN WAJIB

PAJAK KENDARAAN BERMOTOR

(STUDI KASUS PADA WAJIB PAJAK KENDARAAN BERMOTOR DI

KABUPATEN BEKASI)

Nurul Aulia L¹, Edi Tri Wibowo²

Prodi Akuntansi, Universitas Pelita Bangsa

E-Mail: Aulia11nurul@gmail.com¹;

edi.triwibowo@pelitabangsa.ac.id²

ABSTRAK

Pajak Kendaraan Bermotor (PKB) merupakan bagian pajak daerah yang termasuk kedalam jenis pajak provinsi. Dalam pasal 1 No.12 dan 13 Undang – Undang Dasar Republik Indonesia tahun 2009 tentang pajak atas kepemilikan dan/atau penguasaan kendaraan bermotor. Pemungutan pajak kendaraan bermotor dilakukan dikantor SAMSAT.

Data yang digunakan dalam penelitian ini menggunakan data primer dengan Teknik pengambilan data kuesioner. Adapun jumlah populasi yang terdaftar di samsat Kabupaten Bekasi berdasarkan dari data yang di peroleh penulis dari kantor Bersama Samsat Kabupaten Bekasi senilai 1.488.985 Wajib Pajak kendaraan bermotor yang terdaftar di Kantor Samsat Kabupaten Bekasi pada tahun 2021. Metode sampel yang digunakan adalah accidental sampling dengan menyebarkan kuesioner. Jumlah sampel yang digunakan dalam penelitian ini sebanyak 100 responden.

Metode analisis data yang digunakan adalah regresi linear berganda. Hasil penelitian ini menunjukkan bahwa pengetahuan wajib pajak, Sanksi Pajak, dan Kesadaran Wajib Pajak Berpengaruh positif dan signifikan terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor.

Kata Kunci: Pengetahuan Wajib Pajak, Sanksi Pajak, Kesadaran Wajib Pajak, Kepatuhan Wajib Pajak

Pajak Kendaraan Bermotor (PKB) merupakan bagian dari pajak daerah yang termasuk kedalam jenis pajak provinsi. Dalam pasal 1 angka 12 dan 13 Undang – Undang Dasar Republik Indonesia tahun 2009 tentang pajak

atas kepemilikan dan/atau penguasaan

kendaraan bermotor. Pemungutan pajak kendaraan bermotor dilakukan dikantor Bersama SAMSAT. Pihak yang terlibat dalam kantor Bersama SAMSAT melibatkan

3 intansi pemerintah, yaitu: Badan

pendapatan Daerah, Kepolisian Daerah Republik Indonesia. dan PT (perseroan), asuransi kerugian jasa raharja (Bapenda jabar, 2020).

Tabel 1.1

POTENSI KENDARAAN BERMOTOR

TAHUN POTENSI JUMLAH

PRIBADI DINAS UMUM

2017 1,557,475 3,215 12,492 1,573,182 2018 1,499,803 2,657 13,624 1,516,084 2019 1,535,132 2,731 14,982 1,552,845 2020 1,470,274 2,896 15,842 1,488,985 Sumber: Samsat Kab.Bekasi 2021 Diketahui bahwa jumlah kendaraan bermotor di wilayah Kabupaten Bekasi mengalami setabil. Pada tahun 2017 mengalami kenaikan sebanyak 1.557.475. pada tahun 2018 terjadi penurunan yaitu jumlah sebesar 1.449.803. pada tahun 2019

jumlah kendaraan pribadi terjadi

peningkatan sebanyak 1.535.132. dan pada tahun 2020 jumlah kendaraan pribadi terjadi penurunan sebanyak 1.470.247. Jumlah kendaraan bermotor di kabupaten Bekasi mengalami peningkatan di tahun 2017 dan 2019, akan tetapi terjadi penurunan di tahun

2018 dan 2020. Meskipun selalu meningkat akan tetapi tidak dibarengi dengan asyarakat yang membayar pajak kendaraan bermotor. Dapat dilihat dari tabel berikut:

Tabel 1.2

Target dan Realisasi Pendapatan Daerah Wilayah Kabupaten Bekasi

Sumber: Samsat Kabupaten Bekasi 2021

Tabel 1.3

Target dan Realisasi Pendapatan Daerah dari Pajak

Kendaraan Bermotor

Sumber: Samsat Kabupaten Bekasi 2021

Berdasarkan data pada tabel 1.2 bahwa realisasi pendapatan daerah wilayah kabupaten Bekasi lebh tinggi dari target yang telah ditetapkan per tahun 2017 hingga 2019 namun terjadi penurunan dan jauh dari target yang terjadi di tahun 2020. Pada table 1.3 menunjukkan bahwa jumlah pendapatan berasal dari pajak kendaraan bermotor yang terealisasi lebih tinggi dari target, namun itu hanya terjadi di tahun 2017 hingga 2019 dan jauh dari target dan terealisasi yang rendah yang telah di tetapkan oleh

NO TAHUN

Pendapatan Daerah Provinsi Wilayah Kabupaten Bekasi (Cikarang)

Target Realisasi 1 2017 Rp1,485,049,247,128 Rp1,572,166,188,917 2 2018 Rp1,698,303,054,245 Rp1,777,051,319,129 3 2019 Rp1,906,214,623,107 Rp1,953,888,610,275 4 2020 Rp2,014,849,205,242 Rp1,507,928,914,844 NO TAHUN

Pendapatan Daerah Kab.Bekasi dari Pajak Kendaraan Bermotor (PKB)

Target Realisasi Presentase

1 2017 Rp598,381,000,000 Rp638,389,874,025 106.7%

2 2018 Rp724,159,000,000 Rp759,245,999,870 104.8%

3 2019 Rp833,220,000,000 Rp834,154,907,950 100.1%

Samsat Kab.Bekasi dan selalu megalami kenaikan dari 3 tahun kebelakang ini. Terjadinya penurunan di tahun 2020 disebabkan karena adanya wabah Covid-19 dari tahun 2020 hingga tahun 2021 ini dan terjadilah penurunan jumlah kendaraan bermotor di kabupaten Bekasi. Berdasarkan data yang dirilis oleh Badan Pendapatan Daerah Kabupaten Bekasi, perkembangan kendaraan bermotor yang ada di Kabupaten Bekasi pada tahun 2017 hingga 2020 adalah sebagai berikut:

1.4 Tabel

Perkembangan Jumlah Kendaraan Bermotor di Kabupaten Bekasi

Tahun Jumlah kendaraan/unit 2017 1.446.049 2018 1.516.084 2019 1.552.045 2020 1.488.985

Sumber:Samsat Kabupaten Bekasi 2021 Berdasarkan data diatas telah terlihat bahwa tahun 2017 hingga 2019 terjadi kenaikkan pengguna kendaraan bemotor namun dari keterangan awal table 1.1 hingga saat ini selalu terjadi penurunan dari tahun 2019 hingga 2020 saat ini. Peningkatan dan penurunan yang terjadi beberapa tahun kebelakang yang terdapat

pada kendaraan bermotor tersebut

menjadikan jumlah wajib pajak kendaraan bermotor juga mengalami perubahan ini, sehingga berdampak pada peningkatan

jumlah penerimaan pajak kendaraan

bermotor. Sesuatu yang menyebabkan terjadinya penurunan hingga beberapa

persen dari tahun lalu adalah disebabkan adanya wabah COVID-19 yang terjadi di Indonesia dari tahun 2020 hingga saat ini.

Faktor-faktor yang mempengaruhi kepatuhan wajib pajak yaitu kesadaran wajib pajak, biaya kepatuhan, dan penerapan eSamsat. Kesadaran wajib pajak. Dalam

membayar pajak masyarakat harus

mempunyai kesadaran membayar pajak. Kesadaran membayar pajak merupakan itikad baik seseorang untuk memenuhi kewajiban perpajakannya berdasarkan hati nurani yang tulus dan ikhlas (Susilawati, 2013)

Penulis memilih sanksi wajib pajak karena variable ini di anggap memiliki pengaruh yang positif terhadap kepatuhan wajib pajak. Sanksi wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak (Febri Nurdian, 2019). Hal ini sejalan dengan pendapat (Rendi,2016), Ummah (2015), Dian lestari (2017). Namun, menurut Wardani (2017) bahwa sanksi wajib pajak kendaraan bermotor tidak berpengaruh signifikan terhadap kepatuhan wajib pajak kendaraan bermotor.

Kantor Sistem Administrasi

Manunggal Satu Atap atau yang biasa disebut Kantor SAMSAT Kabupaten Bekasi merupakan kantor pengelola keuangan daerah yang melaksanakan pemungutan pajak Provinsi yang terletak di area Cikarang.

Meningkatnya jumlah kendaraan bermotor yang terjadi di Kabupaten Bekasi belum tentu menunjukan peningkatan kepatuhan dalam membayar pajak kendaraan bermotor.

Berdasarkan uraian latar belakang diatas terdapat perbedaan hasil penelitian dari peneliti-peneliti terdahulu penulis tertarik untuk melakukan penelitian dengan judul “PENGARUH PENGETAHUAN WAJIB

PAJAK, SANKSI WAJIB PAJAK DAN

KESADARAN WAJIB PAJAK

TERHADAP KEPATUHAN WAJIB

PAJAK KENDARAAN BERMOTOR

(Studi Kasus Pada Wajib Pajak Kendaraan Bermotor di SAMSAT Kabupaten Bekasi)”

KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Kajian Pustaka 1. Pengetahuan Wajib Pajak

Tinggi rendahnya pengetahuan wajib pajak tentang perpajakan akan mempengaruhi kepatuhan wajib pajak dalam melaporkan pajak terutama pajak kendaraan bermotor. Dengan adaya pengetahuan perpajakan tersebut akan membantu kepatuhan wajib

pajak kendaraan bermotor dalam

membayar pajka sehingga tingkat

kepatuhan akan meningkat.hasil penelitian menurut Ketut evi sulistyowati dkk(2013), Wa Ode Aswati dkk(2018), Lisa Rusmani, dkk(2017) bahwa terdapat hubungan yang positif antara pengetahuan wajib pajak dengan kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor.

2. Sanksi Pajak

Sanksi perpajakan merupakan faktor yang

berbeda yang dapat meningkatkan

kepatuhan wajib pajak kendaraan bermotor. Mardiasmo (2011:59) menjelaskan bahwa sanksi perpajakan menjadi suatu jaminan atau pencegahan (preventif) agar peraturan

perpajakan yang sudah diatur dapat ditaati dan tidak dilanggar oleh wajib pajak Menteri keuangan Sri Mulyani akan melanjutkan reformasi perpajakan baik dari sisi administrasi maupun kebijakan di tahun depan. Untuk mendorong kepatuhan Sri mulyani akan mengatur unlang sanksi pajak yang slam aini dikenakan bagi wajib pajak. “Pemberian kesempatan kepada wajib

pajak untuk melaporkan atau

mengungkapkan kewajiban perpajakan yang belum dipenuhi secara sukarela”. Namun dengan syarat bahwa harga tersebut harus diinvestasikan dalam surat berharga negara” tanpa pengenaan sanksi, dan diberikan tarif yang lebih rendah apabila harga tersebut diinvestasikan dalam surat berharga negara”. Ditulis dalam paparan Sri /mulyani (7/6/2021).

3. Kesadaran Wajib Pajak

Ketika wajib pajak telah sadar bahwa

pentingnya membayar pajak dan

mengetahui manfaat dalam membayar pajak ekndaraan bermotor, maka jumlah wjaib pajak yang patuh untuk membaya pajaknya akan semakin meningkat. Teori atribusi relevan dengan hipotesis ini. Kesadaran wajib pajak merupakan faktor internal dalam teori atribusi. Karena kesadaran untuk membayarkan pajak timbul dari diri sendiri tanpa ada paksaan dari pihak lain.

4. Faktor yang dapat menghasilkan kepatuhan

wajib pajak yang meningkat yaitu

pengetahuan wajib pajak,Sanksi pajak, dan kesadaran wajib pajak. Penerapan selft

assessment system kebenaran dalam

membayar pajak itu tergantu kepada diri sendiri dan kejujuran wajib pajak untuk

melaksanakan pelaporan kewajiban

perpajakannya. Kesadaran wajib pajak itu dilihat dari kesungguhan dan keinginan

wajib pajak untuk memenuhi kewajiban

pajaknya yang ditunjukkan dalam

pemahaman wajib pajak terhadap fungsi pajak dan kesungguhan wajib pajak dalam membayar dan melaporkan pajaknya

Pengembangan Hipotesis

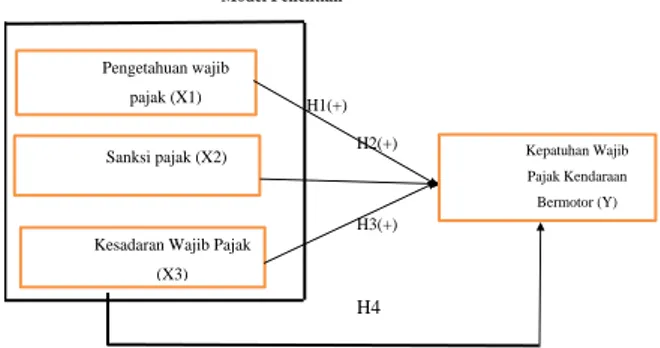

H1: Pengetahuan wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak kendaraan bermotor.

H2: Sanksi Pajak berpengaruh positif terhadap kepatuhan wajib pajak kendaraan bermotor.

H3: Kesadaran Wajib Pajak berpengaruh positif terhadap kepatuhan wajib pajak kendaraan bermotor.

H4: Pengetahuan Wajib Pajak, Sanksi Pajak dan Kesadaran Wajib Pajak berpengaruh terhadap kepatuhan wajib pajak kendaraan bermotor

METODE PENELITIAN

Dalam penelitian ini penulis menggunakan jenis penelitian kuantitatif, Jenis penelitian ini termasuk dalam penelitian yang mempunyai sifat kausalitas, dalam penelitian ini penulis akan menguji Pengaruh Pengetahuna Wajib Pajak, Sanksi Pajak dan Kesadaran Wajib pajak terhadap kepatuhan wajib kendaraan bermotor. Dalam penelitian ini menggunakan kepatuhan wajib pajak kendaraan bermotor (Y) sebagai variabel terikat (dependen) dan Pengetahuan Wajib pajak (X1), Sanksi Pajak (X2) kesadaran wajib pajak (X3) sebagai variabel bebas (independen).

Populasi penelitian ini adalah masyarakat yang menggunakan kendaraan bermotor di Kantor Bersama SAMSAT Kabupaten Bekasi. Adapun jumlah populasi yang terdaftar di samsat Kabupaten Bekasi berdasarkan dari data yang di peroleh penulis dari kantor Bersama Samsat Kabupaten Bekasi senilai 1.488.985 Wajib Pajak

Dalam penelitian ini metode yang digunakan untuk menentukan sampel adalah metode simple random sampling atau sampel acak sederhana. Dimana dalam penelitian ini,

sampel yang akan digunakan yaitu

orangorang yang ditemui peneliti secara acak di lokasi penelitian. Berdasarkan hasil perhitungan menggunakan rumus metode slovin didapat jumlah sampel yang diambil dalam penelitian adalah sebanyak 100 wajib pajak.

Pada penelitian ini penulis

menggunakan data primer, Metode

pengumpulan data dalam penelitian ini dilakukan dengan metode kuesioner, yaitu dengan cara memberi sejumlah pertanyaan atau pernyataan yang mencakup semua variabel secara tertulis guna mendapatkan data primer dan untuk mendapatkan data berupa gambaran umum Samsat Kabupaten

Bekasi dilakukan melalui wawancara

langsung kepada narasumber.

Penelitian ini mengunakan Teknik analisis regresi linear berganda karena variable independent dalam penelitian ini menggunakan tiga variable. Teknik ini digunakan untuk mengetahui hubungan dan seberapa besar pengaruh terhadap variable-variabel bebas (independen) terhadap variable terikat (dependen), (Tita.I, 2020).

Metode Analisis

Metode analisis menggunakan analisis

deskriptif Analisis deskriptif digunakan untuk mengetahui gambaran umum tentang variabel yang digunakan dalam suatu penelitian. Untuk menguji kualitas data menggunakan uji validitas dan reliabilitas. Untuk menguji asumsi regresi klasik digunakan uji normalitas,

uji multikolinearitas, dan uji

heteroskedastisitas. uji analisis regresi linear berganda, dan uji kelayakan model digunakan

Gambar 2.1 Model Penelitian H1(+) H2(+) H3(+) H4 Pengetahuan wajib pajak (X1) Sanksi pajak (X2)

Kesadaran Wajib Pajak (X3)

Kepatuhan Wajib Pajak Kendaraan Bermotor (Y)

uji perbandingan nilai signifikansi dan perbandingan nilai t hitung dengan t tabel untuk uji parsial, menggunakan perbandingan nilai f hitung dengan f tabel untuk uji simultan

HASIL PENELITIAN DAN

PEMBAHASAN Uji Kualitas Data

Uji Validitas dan Uji Reliabilitas

hasil uji validitas dapat disimpulkan bahwa semua indikator pertanyaan yang digunakan adalah 7 valid, karena Rhitung lebih besar dari Rtabel dan dapat dikatakan valid juga karena tingkat signifikansi 2-tailed kurang dari 0,05. hasil uji reliabilitas nilai cronbach’s alpha semua variabel lebih besar dari 0,70. Artinya variabel yang digunakan reliabel.

Uji Asumsi Regresi Klasik

Pada penelitian ini berdasarkan pengujian yang telah dilakukan dapat dinyatakan data dalam penelitian ini sudah lolos dalam pengujian asumsi klasik yang diantaranya yaitu uji normalitas, uji multikolinearitas, dan uji heteroskedastisitas

Uji Analisis Regresi Linear Berganda Uji Kelayakan Model

Uji Koefisien Determinasi

koefisien determinasi (adjusted r square) sebesar 0,509 yang berarti bahwa 85 variable-variabel independen (pengetahuan pajak, sanksi pajak, kesadaran pajak) mampu menerangkan kepatuhan wajib pajak sebesar 50,9%. Sedangkan sisanya 49,1% dijelaskan oleh faktor-faktor lain selain variabel yang diteliti.

Uji Parsial (Uji T) Tabel 4

1. Variabel Pengetahuan Wajib Pajak H1: Pengetahuan Wajib Pajak Berpengaruh Positif dnn Signifikan terhadap kepatuhan wajib pajak krndaraan bermotor

Berdasarkan hasil pengujian diperoleh bahwa untuk variable pengetahuan pajak mempunyai nilai thitung sebesar 2,568 > dari nilai T tabel 1,98498 yang berarti H0 ditolak dan Ha1 diterima. Dengan demikian dapat disimpulkan bahwa hipotesis pertama diterima artinya variable pengetahuan pajak berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak kendaraan bermotor.

2.

Variabel Sanksi PajakH2: Sanksi Pajak Berpengaruh psoitif dan signifikan terhadap kepatuhan wajib pajak kendaraan bermotor Berdasarkan hasil pengujian diperoleh bahwa untuk variable sanksi pajak mempunyai nilai thitung sebesar 4,370 > dari nilai T tabel sebesar 1,98498 yang berarti H0 ditolak dan Ha2 diterima. Dengan demikian dapat disimpulkan bahwa 87 hipotesis kedua diterima artinya variable sanksi pajak berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak kendaraan bermotor.

3.

Variabel Kesadaran Wajib PajakH3: Kesadaran Wajib pajak berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak kendaraan bermotor

Berdasarkan hasil pengujian

diperoleh bahwa untuk variable kesadaran pajak mempunyai nilai thitung sebesar 3,340 > dari hasil T tabel sebesar 1,98498 yang berarti H0 ditolak dan Ha3 diterima. Dengan demikian dapat disimpulkan bahwa hipotesis ketiga diterima artinya variable kesadaran pajak

berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak kendaraan bermotor.

Uji Simultan (Uji f) Tabel 5 Hasil Uji f

ANOVAb Model Sum of Square s df Mean Square F Sig. 1 Regre ssion 20.481 3 6.827 35.1 68 .000 a Residu al 18.636 96 .194 Total 39.117 99 a. Predictors: (Constant), RATA_X3, RATA_X1, RATA_X2 b. Dependent Variable: RATA_Y

H4: Pengetahuan wajib pajak, sanksi pajak dan kesadaran wajib pajak berpengaruh signifikan terhadap kepatuhan wajib pajak kendaraan bermotor

Berdasarkan hasil pengujian diperoleh bahwa untuk variable pengetahuan pajak, sanksi pajak, dan kesadaran pajak mempunyai nilai F hitung dengan F tabel, F hitung sebesar 35,168 > F tabel sebesar 2,70 yang berarti H0 ditolak dan Ha4 diterima. Dengan demikian dapat

disimpulkan bahwa hipotesis keempat

diterima artinya variable pengetahuan pajak, sanksi pajak, dan kesadaran pajak secara

bersama-sama berpengaruh terhadap

kepatuhan wajib pajak kendaraan bermotor.

PENUTUP

Kesimpulan

Berdasarkan hasil analisis Pengetahuan Wajib Pajak (X1), Sanksi Pajak (X2), dan Kesadaran Wajib Pajak (X3) terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor dapat disimpulkan bahwa: 1. Pengetahuan Wajib Pajak berpengaruh

signifikan terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor. semakin wajib pajak mengetahui pengetahuan tentang aturan mengenai pajak kendaraan bermotor maka semakin meningkat kepatuhan wajib pajak

2. Sanksi Pajak Berpengaruh Signifikan

terhadap Kepatuhan Wajib Pajak

Kendaraan Bermotor

3. . Kesadaran Wajib Pajak berpengaruh positif terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor di Kabupaten Bekasi. Hal ini menunjukan bahwa semakin tinggi tingkat kesadaran wajib pajak maka akan semakin tinggi tingkat kepatuhan wajib

pajak dalam membayarkan pajak

kendaraan bermotor.

4. Pengetahuan wajib pajak, sanksi pajak, dan kesadaran wajib pajak berpengaruh signifikan terhadap kepatuhan wajib pajak kendaraan bermotor di Kabupaten Bekasi.

DAFTAR PUSTAKA

Agustin, N. S., & Putra, R. E. (2019). Pengaruh Kesadaran Masyarakat, Sanksi Perpajakan Dan Kualitas Pelayanan Terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Kendaraan Bermotor Pada

Samsat Kota Batam.

MEASUREMENT: Journal of the Accounting Study Program, 13(1), 55–62.

Cahya, F. N. (2019). PENGARUH

KESADARAN PAJAK,

PENGETAHUAN WAJIB PAJAK, AKUNTABILITAS PELAYANAN PUBLIK, DAN SANKSI PAJAK

TERHADAP KEPATUHAN

WAJIB PAJAK KENDARAAN BERMOTOR (Studi Empiris Pada Wajib Pajak Kendaraan Bermotor Di Kota Magelang). 6(No.2), 1–9.

Chusaeri, Y. (2017). Pengaruh

kesadaran WP, pengetahuan pajak, sanksi perpajakan dan akuntabilitas pelayanan publik pada kepatuhan WP kendaraan bermotor (studi samsat Kota Batu).

Dewi, S. K., & Merkusiwati, N. K. L. A.

(2018). Pengaruh Kesadaran

Wajib Pajak, Sanksi Perpajakan, E-Filing, dan Tax Amnesty Terhadap Kepatuhan Pelaporan Wajib Pajak. E-Jurnal Akuntansi,

22, 1626.

https://doi.org/10.24843/eja.2018 .v22.i02.p30

Dr. Timbul Hamonangan Simanjuntak, SE., M. (2019). Perpajakan International. Andi.

Efriyenty, D. (2019). Pengaruh Sanksi

Perpajakan Dan Pemahaman

Wajib Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi

Dalam Membayar Pajak

Kendaraan Bermotor Di Kota

Batam. Jurnal Akuntansi

Barelang, 3(2), 20–28.

Fuadi dan Mangoting. (2013). Pengaruh

Kualitas Pelayanan, Sanksi

Perpajakan Dan Biaya Kepatuhan Terhadap Kepatuhan Wajib Pajak UMKM. E-Jurnal Akuntansi, 1(1), 452–470.

Hukum, T., Pelaksanaan, T., Daraan, P., Roda, B., Pada, D. U. A., Samsat, U., & Pangkep, W. (2017). Andi Mulya Tenri Jaja Program Studi Hukum Administrasi Negara.

Ilhamsyah, R., & dkk. (2016). Pengaruh Pemahaman dan Pengetahuan Wajib Pajak Tentang Peraturan Perpajakan, Kesadaran Wajib Pajak, Kualitas Pelayanan, dan

Sanksi Perpajakan Terhadap

Kepatuhan Wajib Pajak

Kendaraan Bermotor. Journal of Chemical Information and Modeling, 8, 1–9.

Ismail, T. J. F. (2017). Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak Dalam Upaya Pemenuhan Kewajiban Pajak

Kendaraan Bermotor Di Kota Makassar.

Kowel, V. A. A., Kalangi, L.,

Tangkuman, S. J., Pengetahuan, P., Pajak, W., Wajib, K., & Dan, P. (2019). Pengaruh Pengetahuan Wajib Pajak, Kesadaran Wajib

Pajak Dan Modernisasi

Administrasi Perpajakan

Terhadap Kepatuhan Wajib Pajak

Kendaraan Bermotor Di

Kabupaten Minahasa Selatan. Jurnal EMBA: Jurnal Riset Ekonomi, Manajemen, Bisnis

Dan Akuntansi, 7(3).

https://doi.org/10.35794/emba.v7 i3.25060

Mardiasmo, MBA., A. (2016).

PERPAJAKAN edisi 2016. Andi Offset.

Masur, G. C., & Rahayu, Y. (2020).

PENGARUH KESADARAN

WAJIB PAJAK, KUALITAS PELAYANAN DAN SANKSI

PERPAJAKAN TERHADAP

KEPATUHAN WAJIB PAJAK

KENDARAAN BERMOTOR.

Jurnal Ilmu Dan Riset Akuntansi (JIRA), 9(3).

Mumpuni, R. Y. (2017). Tata Laksana

Keracunan Minuman Keras

Oplosan (Metanol Dan Ethylene

Glycol) Dengan Fomepizole,

Etanol, Dan Hemodialisis.

Journal Nursing Care and Biomolecular, 1(1), 1. https://doi.org/10.32700/jnc.v1i1 .3

Putri, A. A., & Suryani, L. (2017).

PENGARUH KEBIJAKAN

TATA CARA PEMBUATAN DAN PELAPORAN FAKTUR

PAJAK BERBENTUK

ELEKTRONIK TERHADAP PENGUSAHA KENA PAJAK

DENGAN TINGKAT

PEMAHAMAN SEBAGAI

VARIABEL MODERASI (Studi Empiris pada KPP Pratama Pondok Aren). Jurnal Ilmiah Akuntansi Universitas Pamulang,

5(2), 174–195.

http://openjournal.unpam.ac.id/in dex.php/JIA/article/view/902 Riswanto, R., Hakim, L., & Haerana, H.

(2020). Pengaruh Kepatuhan

Wajib Pajak Terhadap

Peningkatan Pendapatan Pajak Kendaraan Bermotor Di Kantor Samsat Kabupaten Enrekang. Kolaborasi : Jurnal Administrasi Publik, 6(3), 381–394. https://doi.org/10.26618/kjap.v6i 3.4522

Rizal, A. S. (2019). Pengaruh

Pengetahuan Wajib Pajak,

Kesadaran Wajib Pajak, Sanksi Pajak Kendaraan Bermotor Dan

Sistem Samsat Drive Thru

Terhadap Kepatuhan Wajib Pajak

Kendaraan Bermotor. Jurnal

Ilmiah Akuntansi Universitas Pamulang P-ISSN, 2339, 867.

Saputro, M. A. (2018). Pengaruh Pengetahuan Pajak, Kesadaran Wajib Pajak, Sanksi Pajak, Kualitas Pelayanan dan Tingkat Penghasilan Wajib Pajak Terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Kendaraan Bermotor di Kantor Samsat Kabupaten Ngawi.

Universitas Muhammadiyah

Ponorogo.

TMBook. (2015). Cermat menguasai Seluk Beluk Perpajakan Indonesia. Andi.

Ummah, M. (2015). Pengaruh kesadaran wajib pajak, sanksi pajak,

pengetahuan perpajakan dan

pelayanan fiskus terhadap

kepatuhan wajib pajak kendaraan bermotor di Kabupaten Semarang. Jurnal Ekonomi, 1–14.

Waluyo. (2017). Pengaruh Penerapan

Self Assessment System,

Pemeriksaan Pajak, Sanksi

Perpajakan, dan Kinerja Account

Representative terhadap

Kepatuhan Wajib Pajak. Journal of Chemical Information and Modeling, 53(9), 17.

Wardani, D. K., & Rumiyatun, R. (2017). Pengaruh Pengetahuan Wajib Pajak, Kesadaran Wajib Pajak,

Sanksi Pajak Kendaraan

Bermotor, Dan Sistem Samsat Drive Thru Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor. Jurnal Akuntansi, 5(1), 15. https://doi.org/10.24964/ja.v5i1. 253

Widajantie, T. D., Ratnawati, D., Thamrin, T., & Arifin, M. H.

(2019). Pengaruh Kesadaran

Pajak, Pengetahuan Pajak, Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor (Studi Kasus Kantor Bersama SAMSAT Surabaya Selatan). Behavioral Accounting Journal, 2(1), 41–53.

Winasari, A. (2020). Pengaruh

Pengetahuan, Kesadaran, Sanksi,

Dan Sistem E-SAMSAT

Terhadap Kepatuhan Wajib Pajak

Kendaraan Bermotor Di

Kabupaten Subang. (Studi Kasus Pada Kantor Samsat Subang).

Prisma (Platform Riset Mahasiswa Akuntansi), 1(1), 11– 19. Yassiw, I. (2017). Tugas-Akhir-(Imanina-Yassiw-62140056). 37– 41. Yunita, S. R., Kurniawan, P. S., ST, M. A., Diatmika, I. P. G., & AK, S. E.

(2018). Pengaruh Kesadaran

Wajib Pajak, Pengetahuan Pajak,

Bea Balik Nama, Sanksi

Perpajakan Dan Akuntabilitas

Pelayanan Publik Pada

Kepatuhan Wajib Pajak

Kendaraan Bermotor Di Kantor

Samsat Wilayah Kabupaten

Banyuwangi. JIMAT (Jurnal

Ilmiah Mahasiswa Akuntansi) Undiksha, 8(2).