SKRIPSI

ANALISIS KEBIJAKAN PENETAPAN UANG MUKA DALAM MENINGKATKAN PENJUALAN SEPEDA MOTOR HONDA DALAM PENINGKATAN LABA

PADA PT. BINTANG KARISMA JAYA MAKASSAR

MUH. ASPAR 105730267511

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ANALISIS KEBIJAKAN PENETAPAN UANG MUKA DALAM MENINGKATKAN PENJUALAN SEPEDA MOTOR HONDA DALAM PENINGKATAN LABA

PADA PT. BINTANG KARISMA JAYA MAKASSAR

SKRIPSI

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi dan Bisnis pada Jurusan Akuntansi

MUH. ASPAR

105730267511

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

MOTTO

Tuhan tak selalu meminta kita untuk selalu berhasil.

Dia hanya meminta kita untuk mau mencoba

Dan jangan pernah menyerah !

Tuhan berikan cobaan hanya tuk jadikanmu pribadi yang kuat.

Percaya,tuhan memiliki rencana tuk hidupmu.

Itu yang kamu perlu tahu.

PERSEMBAHAN

Kupersembahkan karya sederhana ini untuk ayahanda dan ibunda tercinta

Yang telah mengurai cinta kasih yang tak bertepi lewat lantunan doa dan

tetesan keringat serta membesarkan dan memberikan didikan baik moral

maupun material.

Sekaligus wujud terima kasih kepada seluruh keluarga dan

sahabat-sahabatku

Yang telah memberikan motivasi dalam suka maupun duka,sebagai tanda

hormat danbaktiku atas segala doa dan pengorbanan yang telah diberikan

KATA PENGANTAR

Puji dan syukur, penulis panjatkan kehadirat Allah SWT.Atas limpahan rahmat dan hidayah-Nya sehingga penulis dapat merampungkan skripsi ini.skripsi ini disususn untuk memenuhi sebagian persyaratan akademik untuk memperoleh gelar Sarjana Ekonomi.

Skripsi ini tersusun secara sisematis yang terdiri dari enam bab yaitu, Bab I Pendahuluan,terdiri atas latar belakang,Rumusan masalah,Tujuan penelitian, dan Manfaat hasil penelitian, Bab II Tinjauan pustaka , Kerangka pikir ,dan Hipotesis. Bab III Metode penelitian, terdiri atas lokasi dan waktu penelitian ,Teknik pengumpulan data, Metode Analisis, Defenisi Operational, Sistematika penulisan, Bab IV Gambaran umum perusahaan, terdiri atas sejarah singkat perusahaan,Gambaran umum Kantor,Visi dan Misi Perusahaan, Struktur Organisasi, dan Bab V Pembahasan, dan Bab VI kesimpulan dan saran terdiri atas simpulan dan saran-saran.

Penulis menyadari sepenuhnya bahwa skripsi ini dapat terselesaikan tidak terlepas dari bimbingan ,arahan dan bantuan dari berbagai pihak.Oleh karna itu sepantasnya penulis menyampaikan ucapan terima kasih sebanyak-banyaknya dan penghargaan setinggi-tingginya kepada :

1. Bapak Andi Arman.SE,M,Si,AK.CA, sebagai pembimbing I dan Bapak Abd Salam,HB,SE,M,Si,AK,CA, pembimbing II yang dengan keihklasan dan kesabaran telah meluangkan waktu,tenaga dan pikiran dalam membimbing dan mengarahkan penulis terutama dalam penyelesaian skripsi ini.

2. Bapak dan Ibu Dosen Progran Studi/Jurusan Akuntansi Fakultas Ekonomi dan

3. Bisnis yang telah membimbing dan memberikan ilmu pengetahuan selama dalam prosesperkuliahan sampai pada tahap penyelesaian studi.

4. Bapak Dr.H.Mahmud Nuhung,M.A.,selaku Dekan dan para pembantu Dekan serta staf Fakultas Ekonomi Universitas Muhammadiyah Makassar yang telah membantu dalam kelengkapan administrasi penelitian .

5. Rektor Universitas Muhammadiyah Makassar Bapak DR.Irwan Akib,M,Pd.,yang telah memberikan pengarahan selama penulis menempuh proses pendidikan.

6. Ketua Jurusan FEB Bapak Ismail Badollahi,SE,M,Si.AK yang telah membantu dan memberikan arahankepada penulis.

7. Pemilik PT.Bintang karisma jaya Makassar Bapak Frenki, Manager finance & Tax PT.Bnitang karisma jaya Makassar Bapak H.Muhlis SE,M,Si. Beserta seluruh stafnya atas bantuan dan arahannya kepada penulis selama melakukan penelitian.

8. Teristimewah untuk Allah SWT dan keluargaku, Ibunda tercinta sarifah, Almarhum ayah handa Muh.djafar.kakak-kakakku yang tercinta Adik-adikku serta keluarga besarku yang senantiasa memberikan doa,perhatian,kasih saying ,dukungan, bantuan dan semangat yang sangat berarti dalam hidup ini.

9. Spesial buat shabat-sahabatku,Nur aswan,Nur salam,Andi asrul,Akbar condet,Rimba wiratama,Andi angga pratama putra ,seluruh keluarga besar akuntansi kls ak3,Sri merdeka wati,Wahba al mashud,Nira wati,Nur alam,Farida wati,kak ririn,dan yang tak sempat saya sebutkan satu pertsatu.terima kasih banyak atas dukungan kalian selama ini 10. Seseorang yang sangat special Sri yuli wahyuningsih ,yang senantiasa memberikan

dukungan dan doa,

11. Teman- teman di Jurusan akuntansi : fuad hasan, suhendar renata ,aswar hasan, fadli, hasan, ummul multazam, irmayana amir, dan lain-lain yang tak sempat saya sebutkan satu persatu ,saya ucapkan terima kasih banyak atas supportnya selama ini

12. Keluarga besar seluruh mahasiswa mahasiswi Universitas Muhammadiyah Makassar saya ucapkan terimah kasih banyak.

Semoga segala bantuan ,dukungan, dan arahan dan Bimbingan yang telah diberikan memdapat pahala dan rahmat dari Allah SWT.dan akhirnya ,penulis berharap kiranya skripsi ini dapat memberikan manfaat kepada semua pihak yang memerlukannya. amien.

Makassar, Mei 2015

DAFTAR ISI HALAMAN JUDUL HALAMAN PENGESAHAN ... i MOTTO……….. ii ABSTRAK………. iii KATA PENGANTAR... iv DAFTAR ISI ... v I. PENDAHULUAN A. Latar Belakang ... 1 B. Rumusan Masalah ... 3 C. Tujuan Penelitian... 4 D. Manfaat Penelitian ... 4

II. TINJAUAN PUSTAKA A. Pengertian Perseroan Terbatas (PT) ... 5

B. Pengertian Penjualan….. ... 6

C. Pengertian Laba……… ... 18

D. Kebijakan Penetapan Uang Muka……… .. 20

E. Pengambilan Keputusan……….. 26

F. Kerangka Pikir………. 27

G. Hipotesis………. ... 28

III. METODE PENELITIAN A. Lokasi dan Waktu Penelitian... 29

C. Jenis dan Sumber Data ... 30

D.Populasi dan sampel……… E. Metode Analisis…… ... 32

F.Defenisi Operasional ……. ... 33

IV. GAMBARAN UMUM PERUSAHAAN A.Sejarah singkat PT.Bintang karisma jaya makassar………. 34

B.Visi dan Misi……… 35

C.Struktur Organisasi……….. 36

D.Pembagian tugas………... 38

V.PEMBAHASAN A. Metode Penentuan Uang Muka……….. B.Kebijakan uang muka……… 45

C.Analisa penjualan……….……… 46

D.Dampak kebijakan penetapan uang muka………. 48

E. Alat Analisis Penjualan……… 49

F. Prediksi ……….... VI.KESIMPULAN DAN SARAN A.Kesimpulan……….. 57 B.Saran………. 58 DAFTAR PUSTAKA ……… ... 59 LAMPIRAN-LAMPIRAN PERSURATAN PENELITIAN RIWAYAT HIDUP

DAFTAR TABEL

4.1 Responden Berdasarkan Jenis Kelamin……… 4.2 Responden berdasarkan umur………. 4.3 Responden berdasarkan jenis pekerjaan………. 4.4 Responden berdasarkan pengeluaran per bulan………

BAB I

PENDAHULUAN

A. Latar Belakang

Perubahan yang sangat cepat dalam bidang industri mengakibatkan membanjirnya produk-produk yang masuk ke pasaran. Setiap konsumen mempunyai sikap dan perilaku yang berbeda-beda terhadap suatu produk. Persaingan bisnis dalam perkembangan di era globalisasi menuntut perusahaan harus mampu bersikap dan bertindak cepat dan tepat dalam menghadapi persaingan di lingkungan bisnis yang bergerak sangat dinamis dan penuh dengan ketidakpastian. Tingkat persaingan usaha di Indonesia sangat ketat, setiap perusahaan berusaha untuk dapat meningkatkan pangsa pasar dan meraih konsumen baru. Perusahaan harus dapat menentukan strategi pemasaran yang tepat agar usahanya dapat bertahan dan memenangi persaingan, sehingga tujuan dari perusahaan tersebut dapat tercapai. (Novandri, 2010), dalam Dasanti Jiwaning Winahyu (2012).

Persaingan bisnis di dunia usaha mendorong perusahaan dapat menjadi pemenang dalam persaingan bisnisnya, apabila perusahaan mampu menjaring pelanggan sebanyak-banyaknya. Jika perusahaan dapat menjaring pelanggan sebanyak-banyaknya tentu perusahaan tersebut dapat memperoleh keuntungan yang besar pula. Pada dasarnya semakin banyak pesaing maka semakin banyak pula pilihan bagi pelanggan untuk dapat memilih produk yang sesuai dengan harapannya. Sehingga konsekuensi dari perubahan tersebut adalah pelanggan menjadi lebih cermat dan pintar menghadapi setiap produk yang diciptakan (Lembang dalam Jiwaning 2012).

Hal ini pun berlaku pula di dalam persaingan industri sepeda motor. Diskon, promosi, persediaan, uang muka harus benar-benar diperhatikan oleh para produsen sepeda motor agar tidak kalah dengan para pesaingnya.

Sepeda motor sebagai salah satu industri otomotif yang ada di Indonesia pertumbuhannya dengan cepat dalam kurun waktu tujuh tahun pasca krisis moneter di Indonesia tahun 1998. Pada tahun 2005, populasi sepeda motor di Indonesia telah melebihi 25 juta unit, sedangkan dari data penjualan sepeda motor hingga akhir tahun 2006 menunjukkan tingkat pertumbuhan relative tinggi. Sepeda motor merupakan alat transportasi primadona bagi sebagian besar masyarakat Indonesia.

Pada tingkatan pendapatan yang relatif masih rendah serta infrastruktur masih belum memadai membuat banyak orang melirik sepeda motor. Pasar sepeda motor di Indonesia terus mengalami peningkatan penjualan pada sepanjang tahun 2010. Data dirilis Asosiasi Industri Sepeda Motor Indonesia mencapai RP. 65,27 triliun yang diperoleh dari target penjualan domestic 6,3 juta unit dan ekspor 64.000 unit.

Persaingan antar produsen sepeda motor pun dilakukan. Dengan harga yang miring dan didukung dengan diskon dan uang muka yang rendah. Semuanya dilakukan oleh produsen sepeda motor ternama semata-mata hanya untuk meraih pangsa pasar agar semua konsumen memakai produknya.

Selain itu, perkembangan dunia periklanan pada saat ini yang semakin pesat dan didukung oleh pertumbuhan media cetak maupun jumlah stasiun televisi (media elektronik) yang terus meningkat, membuat perusahaan harus selektif dalam membuat iklan untuk mendukung penjualannya.

Ruang lingkup penelitian ini didasari oleh adanya keinginan untuk mengetahui sejauh mana pengaruh kebijakan penetapan uang muka terhadap penjualan dealer pada PT. Bintang Karisma Jaya Makassar. Oleh karena itu penelitian ini dibatasi pada pengaruh kebijakan penetapan uang muka terhadap penjualan dealer pada PT. Bintang Karisma Jaya Makassar.

Dari hal itu dapat terlihat dengan jelas betapa luas dan berpengaruhnya pendapatan dalam kegiatan operasional perusahaan. Dan penulis memilih untuk melakukan riset di PT. Bintang Karisma Jaya, karena PT ini bersedia membimbing penulis untuk melakukan riset di perusahaannya.

Berdasarkan uraian-uraian di atas, maka penulis tertarik untuk mengangkat judul “ ANALISIS PENGARUH PENETAPAN UANG MUKA DALAM MENINGKATKAN PENJUALAN SEPEDA MOTOR HONDA PADA PT. BINTANG KARISMA JAYA MAKASSAR”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas, maka penulis mengangkat rumusan masalah yang dikemukakan adalah :

1. Bagaimana kebijakan penetapan uang muka sebagai salah satu upaya meningkatkan volume penjualan sepeda motor Honda pada PT.Bintang Karisma Jaya Makassar.

2. Bagaimana dampak kebijakan penetapan uang muka terhadap penjualan dealer dalam upaya meningkatkan laba pada PT. Bintang Karisma Jaya Makassar.

C. Tujuan Penelitian

Berdasarkan uraian latar belakang dan rumusan masalah, maka tujuan penelitian ini adalah

1. Untuk mengetahui kebijakan penetapan uang muka yang diterapkan oleh pihak PT. Bintang Karisma Jaya Makassar.

2. Untuk mengetahui pengaruh kebijakan penetapan uang muka terhadap penjualan dealer sepeda motor Honda dalam upaya meningkatkan laba pada PT. Bintang Karisma Jaya Makassar.

D. Manfaat Penelitian

Adapun kegunaan penelitian ini bermanfaat baik secara langsung maupun tidak langsung bagi :

1. Bagi Penulis

Hasil penelitian ini diharapkan dapat meningkatkan pemahaman penulis tentang pengaruh kebijakan penetapan uang muka terhadap penjualan dealer dalam upaya meningkatkan laba pada PT. Bintang Karisma Jaya Makassar.

2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat digunakan sebagai sumbangan pemikiran dan bahan masukan mengenai pengaruh kebijakan penetapan uang muka terhadap penjualan dealer dalam upaya meningkatkan laba pada PT. Bintang Karisma Jaya Makassar.

3. Bagi Pembaca

Diharapkan hasil penelitian ini dapat digunakan sebagai referensi untuk penelitian yang relevan dan untuk penulisan selanjutnya.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Perseroan Terbatas ( PT )

Secara khusus badan usaha perseroan terbatas diatur dalam undang-undang No. 40 tahun 2007 tentang Perseroan Terbatas ( UUPT ), yang secara efektif berlaku sejak tanggal 16 Agustus 2007. Sebelum UUPT 2007, berlaku UUPT No. 1 Th 1995 yang diberlakukan sejak 7 Maret 1996 ( satu tahun setelah diundangkan) sampai dengan 15 Agustus 2007, UUPT tahun 1995 tersebut sebagai pengganti ketentuan tentang perseroan terbatas yang diatur dalam KUHD Pasal 36 sampai dengan Pasal 56, dan segala perubahannya (terakhir dengan UU No.4 Tahun 1971 yang mengubah sistem hak suara para pemegang saham yang diatur dalam pasal 54 KUHD dan Ordonansi Perseroan Indonesia atas saham-Ordonantie op de Indonesische Maatschappij op Aanndeelen (IMA) –diundangkan dalam Staatblad 1939 No. 569 jo 717.

Berdasarkan Pasal 1 UUPT No. 40/2007 pengertian perseroan terbatas (perseroan) adalah badan hukum yang merupakan persekutuan modal, didirikan berdasarkan perjanjian,melakukan kegiatan usaha dengan modal dasar yang seluruhnya terbagi dalam saham, dan memenuhi persyaratan yang ditetapkan dalam undang-undang ini serta peraturan pelaksanaannya.

PT merupakan perusahaan yang oleh undang-undang dinyatakan sebagai perusahaan yang berbadan hukum. Dengan status yang demikian itu, PT menjadi subyek hukum yang menjadi pendukung hak dan kewajiban, sebagai badan hukum. Hal ini berarti PT dapat melakukan perbuatan-perbuatan hukum seperti

seorang manusia dan dapat pula mempunyai kekayaan atau uang (ia bertindak dengan perantaraan pengurusnya).

B. Pengertian Penjualan

Setiap perusahaan atau badan usaha selalu melakukan kegiatan penjualan yang merupakan salah satu ciri dari aktivitas perusahaan tersebut. Tidak ada satu badan usaha pun terlepas dari kegiatan penjualan. Penjualan adalah suatu kegiatan yang sangat pokok dan mendasar dalam suatu pencapaian usaha atau tujuan perusahaan. Penjualan adalah sasaran inti diantara kegiatan-kegiatan lainnya, sebab disini dilakukan perundingan, persetujuan tentang harga dan serah terima barang serta pembayarannya. Penjualan merupakan suatu proses dimana penjual mengetahui dengan pasti, menggerakkan serta memuaskan kebutuhan dan keinginan pembeli untuk mendapatkan keuntungan bersama dan berkesinambungan baik bagi pembeli maupun penjual.

Didalam pelaksanaannya, penjualan harus mempunyai target yaitu nilai penjualan yang akan dicapai dalam jangka waktu tertentu untuk suatu produk dan kegiatan penjualan itu didasarkan atas pesanan yang diterima dari konsumen. Oleh karena itu perusahaan harus bisa mempengaruhi konsumen untuk membeli produk yang ditawarkannya.

Pengertian penjualan dalam PSAK (2007) , adalah “ Perusahaan yang telah memindahkan resiko secara signifikan dan tetap memindahkan manfaat kepemilikan barang kepada pembeli.”

Dalam prakteknya sendiri penjualan itu harus direncanakan agar dapat mencapai sasaran yang dikehendaki. Disini peran menajemen sangat besar sekali dalam kegiatannya mengkoordinir semua bagian-bagian yang terkait dalam proses penjualan. Dalam perencanaan,

manajer merancang beberapa langkah yang akan diambil dalam upaya menggerakkan organisasi kearah sasarannya. Perencanaan merupakan suatu proses yang kontinyu untuk menetapkan kejadian dan kegiatan yang diperlukan untuk pencapaian tujuan-tujuan yang telah ditetapkan. Atau dengan kata lain yaitu menetapkan dan memelihara suatu rencana operasi yang terintegrasi sejalan dengan sasaran dan tujuan perusahaan, baik jangka pendek maupun jangka panjang, menganalisa, merevisi, mengkomunikasikan kepada semua tingkat manajemen serta menggunakan sistem-sistem dan prosedur-prosedur yang cocok.

1. Perencanaan Anggaran Penjualan

Perencanaan sangat penting dan diperlukan untuk mengkoordinasikan dan mengarahkan kegiatan penjualan. Dengan perencanaan, sebuah perusahaan mungkin akan mengambil cara yang tepat untuk menghindari kerugian atau mempertahankan kelangsungan hidupnya. Karena perencanaan merupakan dasar untuk berjalannya fungsi pengendalian, maka dalam menyusun rencana tersebut harus dipertimbangkan secara seksama agar pelaksanaannya nanti tidak menghadapi hal-hal yang tidak diinginkan. Perencanaan adalah dasar bagi proses menajemen untuk peka terhadap ancaman dan peluang eksternal. Perencanaan tersebut menetapkan tujuan yang ingin dan yang dapat dicapai dengan menggunakan sumber yang dimiliki untuk mencapai tujuan tersebut. Perencanaan merupakan dasar bagi berjalannya fungsi pengendalian, karena tanpa adanya perencanaan maka tak ada dasar untuk melakukan fungsi pengendalian.

Perencanaan adalah suatu proses yang kontinyu untuk menetapkan kejadian-kejadian dan aktifitas-aktifitas yang diperlukan untuk mencapai tujuan yang telah ditetapkan.

Dari pengertian diatas dapat diartikan bahwa pembuatan perencanaan menetapkan jumlah barang yang harus dibuat, jumlah persediaan bahan, jumlah jam kerja mesin dan tenaga kerja, bahan baku yang akan dipakai, biaya produksi dan sebagainya untuk menjalankan aktifitas-aktifitas perusahaan agar tujuan perusahaan tercapai. Dengan demikian dapat dikatakan bahwa pelaksanaan kegiatan di perusahaan bertitik tolak dari rencana penjualan sebagaimana yang dikemukakan berikut ini:

Ramalan penjualan merupakan dasar bagi seluruh anggaran. Estimasi atau perkiraan yang akurat tentang jadwal produksi dan tentang biaya yang harus dikeluarkan tergantung pada penjualan yang diramalkan secara terperinci dan tepat dalam nilai uang dan dalam unit. (Horngren, 1993 : 200)

Tindakan pertama yang harus dilakukan sebelum perencanaan penjualan disusun, terlebih dahulu dilakukan ramalan penjualan (sales forecast) untuk periode yang akan datang. Ramalan penjualan akan dijadikan dasar dalam penyusunan rencana penjualan, dengan

mempertimbangkan sumber daya yang ada dan strategi penjualan untuk mencapai tujuan perusahaan.Pada situasi perekonomian yang masih belum menentu ini, peramalan penjualan semakin penting karena jumlah persaingan makin banyak diambang perdagangan bebas dan semakin rumitnya permasalahan dalam penjualan.

Ramalan penjualan merupakan suatu taksiran penjualan untuk periode yang akan datang, bisa dinyatakan dalam rupiah ataupun dalam unit. Ramalan penjualan tersebut merupakan tugas dari bagian penjualan, tetapi penyiapan ramalan penjualan itu sendiri bukan semata-mata tanggung jawab kepala bagian penjualan saja, melainkan juga dibantu oleh bagian-bagian lain seperti bagian akuntansi.

Ramalan penjualan dengan tingkat keandalan yang tinggi dapat terbentuk bila mempertimbangkan berbagai data ekonomi seperti pendapatan nasional, produksi nasional, jumlah penduduk, jumlah uang yang beredar, tingkat harga, expor impor, kebijaksanaan pemerintah mengenai keuangan dan perdagangan.

Menurut Kasmir,S,E.,M.M. ( 2010:335) Ada beberapa cara untuk membuat ramalan penjualan diantaranya:

a. Meramal penjualan berdasarkan pendapatan para eksekutif.

b. Metode meramal dengan menggunakan beberapa tenaga penjualan. c. Dengan melakukan riset atau survey langsung kepada para pembeli. d. Meramal dengan metode statistik.

Perusahaan tidak membuat rencana, tapi ia bertindak sebagai koordinator dalam berbagai tingkatan, mengkomunikasikan kepada semua manajemen dan kemudian setelah semua rencana digabungkan dalam satuan keuangan, selanjutnya dinyatakan sebagai perhitungan rugi laba. Jadi dengan kata lain rencana-rencana yang diajukan oleh tiap bagian harus diuji dan dinilai

kewajarannya untuk melihat apakah rencana yang telah disusun tersebut memenuhi persyaratan hasil atas penjualan yang dikehendaki. Meskipun dalam hal ini merupakan penasehat dan

koordinator, tapi tanggung jawab dalam kegiatan perusahaan tetap pada bagian manajer yang bersangkutan.

Adapun fungsi-fungsi dalam fase pengembangan/pembuatan rencana menurut Catur sasongko ( 2010 : 186) meliputi:

a. Menyediakan garis-garis pedoman pokok keuangan dengan mana rencana harus disusun. Garis pedoman itu antara lain:

1) Komitmen modal dan pengeluaran untuk harta modal (harta tetap) yang diperkenankan.

2) Tarif pajak yang meliputi pajak perseroan, pajak penjualan, pajak kekayaan dan lain-lain.

3) Basis untuk menaksir hutang, tingkat persediaan, piutang dan lain-lain. 4) Pedoman tentang praktek-praktek akuntansi yang akan dipergunakan.

b.Menyediakan format untuk semua laporan keuangan yang diperlukan, meliputi laporan-laporan perincian yang mendukungnya sehingga dapat dilakukan analisa yang sesuai. c. Menganalisa bagian-bagian rencana (suatu divisi atau garis produk) untuk menetapkan

keandalan dan kewajaran dari informasi.

d.Menganalisa bagian-bagian yang kelihatannya meragukan, dalam pengertian finansial, untuk mencari usul perbaikan kemampulabaan.

e. Mengkonsolidasikan keuangan untuk memperoleh kondisi perusahaan secara menyeluruh. Perencanaan keuangan dimulai dari hasil-hasil laba, ke sumber daya dan penggunaan kas, ke kondisi keuangan.

f. Mengevaluasi rencana menyeluruh terhadap target atau ukuran finansial, dan lain-lain, dan merekomendasikan perubahan jika sesuai.

g.Mengikhtisarkan dalam bentuk yang dapat diterima, semua aspek penting dari rencana untuk diajukan ke manajemen tertinggi dalam memperoleh persetujuan.

Rencana penjualan ini biasanya dituangkan dalam anggaran penjualan. Bagi bagian penjualan, anggaran merupakan suatu rencana untuk melakukan penjualan. Penyusunan anggaran penjualan bukanlah sekedar membuat taksiran mengenai penjualan yang akan terjadi tetapi juga membuat rencana penjualan dalam arti menetapkan target dan menetapkan ke arah mana kegiatan ditujukan dalam mencapai target-target tersebut.

Meskipun orientasi utama dalam penyusunan anggaran penjualan adalah untuk

pengendalian, tapi proses penyusunan anggaran itu sendiri memerlukan hubungan yang komplek mengenai keputusan-keputusan perencanaan. Penyusunan anggaran ini bertitik tolak pada

ramalan penjualan. Ramalan penjualan menunjukkan dimana suatu usaha harus berjalan, sedangkan anggaran penjualan menentukan cara-cara dan bantuan dalam pencapai tujuan

tersebut. Jadi anggaran penjualan juga merupakan suatu alat perencanaan. Penyusunan anggaran diharapkan untuk memformulasikan rencana penjualan, sehingga baik volume penjualan maupun laba bersih yang diinginkan dapat tercapai. Dalam mempersiapkan anggaran penjualan biasanya harus mempertimbangkan faktor harga dan juga faktor ekstern perusahaan, seperti ekonomi, keuangan, daya beli konsumen dan lain-lain.

2. Metode Penjualan

Dalam perencanaan penjualan selain menyusun anggaran, juga harus memperhatikan metode penjualan yang bagaimana yang akan dilakukan. Karena dengan metode penjualan perusahaan dapat meningkatkan hasil penjualannya atau mungkin saja dapat menurunkan hasil penjualan produknya. Oleh karena itu metode panjualan yang akan dilakukan, perlu

direncanakan dengan tepat, mengenai cara penjualan produk yang dihasilkan perusahaan tersebut. Ada beberapa metode penjualan diantaranya adalah:

a. Melalui penjualan pribadi antara salesman perusahaan dengan anggaran perusahaan. b. Melalui Advertensi (promosi) dengan media elektronik dan surat kabar.

d. Memberikan pelayanan yang memuaskan, seperti dengan mengadakan kunjungan rutin pada customer yang merupakan pelanggan yang loyal terhadap perusahaan atau pengiriman barang yang tepat pada waktunya.

Banyak faktor yang dapat mempengaruhi metode penjualan, dan dalam menentukan metode penjualan harus ditinjau dari segi tujuan dan sasaran jangka panjang. Tentunya metode yang terbaik harus dapat menghasilkan volume penjualan yang sebesar-besarnya, disertai hasil pengembalian yang paling memuaskan.

Dalam menetapkan uang muka, dapat memberikan bantuan dengan menyediakan informasi mengenai biaya-biaya historis dan menyiapkan estimasi biaya alternatif untuk berbagai metode. Sebagai contoh dealer menyediakan data biaya yang berhubungan dengan program advertensi, berguna dalam mengambil keputusan-keputusan menggunakan

komunikasi media massa yang akan dipilih, untuk mempromosikan produknya kepada konsumen. Ada 2 metode penjualan diantaranya adalah:

a. Penjualan Langsung

Penjualan langsung merupakan cara penjualan dimana penjual langsung

berhubungan/berhadapan/bertemu muka dengan calon pembeli atau langganannya. Ada 2 cara penjualan langsung yaitu:

1) Penjualan Melalui Toko

Penjualan melalui toko ini, pembeli yang datang ke toko untuk mencari barang yang dibutuhkannya dengan bantuan dari penjual mengenai barang tersebut.

Penjualan diluar toko dapat dilakukan dengan calon pembeli yang mendatangi penjual atau penjual yang mendatangi calon pembeli.

b. Penjualan Tidak Langsung

Penjualan tidak langsung merupakan cara penjualan dimana penjual tidak bertemu muka secara langsung dengan calon pembeli dalam melakukan tawar-menawar untuk kesesuaian harga dan barang. Hal ini disebabkan karena :

a. Jarak antara lokasi penjual dengan pembeli cukup jauh, b. Biaya penggunaan wiraniaga cukup besar bagi perusahaan, c. Terbatasnya waktu yang dimiliki oleh pembeli maupun penjual. Ada 2 cara yang digunakan untuk penjualan tidak langsung yaitu: 1) Melalui Surat

Penjualan tidak langsung dengan melalui surat terjadi bila konsumen tertarik pada produk tertentu yang diketahui melalui surat kabar, tv, radio ataupun majalah dan ingin membeli produk itu.

2) Melalui Telepon

Penjualan tidak langsung dengan melalui telepon terjadi karena pembeli ingin produk yang dipesannya cepat sampai, biasanya produk yang dipesan sudah dikenal oleh pembeli dan si pembeli merupakan langganan tetap penjual.

3. Syarat Penjualan

Dalam melakukan penjualan, perusahaan juga perlu memilih syarat penjualan yang akan dilakukannya kepada langganan. Yang termasuk dalam syarat penjualan ini antara lain :

a. Pembayaran

Pembayaran yang dilakukan konsumen atas produk yang dibelinya ke penjual ada 2, yaitu penjualan yang dilakukan secara kas dan secara kredit. Tapi pada umumnya penjual

menginginkan penjualan yang dilakukan kredit. Penjualan yang dilakukan secara kredit biasanya lebih banyak,dan terjangkau pada semua kalangan . Dalam pemberian penjualan kredit kepada langganan, penjual harus memperhatikan hal-hal yang berkaitan dengan pelanggan, seperti: 1) Perkembangan usaha pelanggan

2) Lancar atau tidaknya pembayaran-pembayaran sebelumnya. 3) Karakter pelanggan,alamat lengkap pelanggan.

4) Kesetiaan pelanggan terhadap produk penjual.

Apabila perusahaan memilih penjualan secara kredit maka perusahaan membutuhkan pengendalian yang lebih ketat terhadap piutang dari pelanggan. Pengendalian piutang dimulai dari sebelum adanya persetujuan untuk mengirimkan barang dan berakhir pada penerimaan hasil penagihan piutang dari pelanggan.

b. Penghantaran atau Pengangkutan Barang

Seperti diketahui kegiatan penjualan pada hakekatnya adalah perjanjian antara penjual dan pembeli untuk menyerahkan barang dan jasa disertai dengan imbalan tertentu. Demikian juga halnya dalam syarat penjualan biasanya berhubungan dengan siapa yang menanggung biaya pengiriman, apakah penjual atau pembeli.

c. Pelayanan Purna Jual

Setelah kegiatan penjualan dilakukan dan pesanan dari pembeli telah dipenuhi, masih perlu dilanjutkan dengan memberikan pelayanan atau servis kepada para pembeli tersebut. Hal

ini dilakukan agar pembeli benar-benar merasa puas terhadap servis yang diberikan meskipun pesanan telah dipenuhi. Dengan demikian pembeli akan tertarik untuk membeli kembali suatu produk dengan penjual yang sama. Biasanya kegiatan pelayanan purna jual dilakukan pada barang-barang industri seperti instalasi atau barang konsumsi tahan lama seperti lemari es, televisi dan sebagainya.

4. Tujuan Penjualan

Perusahaan pada umunya memiliki 3 tujuan dalam penjualannya, yaitu : 1. Mempunyai volume tertentu.

2. Mendapatkan laba tertentu.

3. Menunjang pertumbuhan perusahaan.

Mempunyai volume tertentu yaitu setiap perusahaan menghendaki adanya perubahan peningkatan volume penjualan yang dapat di rasakan langsung oleh perusahaan,di karnakan hasil dari penjualan itu sendiri.

Mendapatkan laba tertentu yaitu setiap hasil penjualan produk yang di keluarkan

perusahaan memiliki nilai yang relative lebih tinggi dari pada harga barang itu sendiri ,sehingga perusahaan di untungkan dari hasil penjualan secara kredit maupun cash.

Menunjang pertumbuhan perusahaan yaitu apabila perusahaan mengeluarkan suatu kebijakan harus betul-betul teliti sehingga hasil yang di peroleh dapat meningkatkan

pertumbuhan perusahaan dalam hal ini masalah penjualan dan penetapan uang muka cash dan kredit.

5. Pelaksanaan Penjualan

Penjualan merupakan salah satu kegiatan yang penting dalam perusahaan, karena sebagian besar sumber pendapatan perusahaan berasal dari penjualan. Sehubungan dengan itu, maka ada beberapa tahapan penjualan yang harus dilakukan perusahaan agar penjualan yang akan dilakukan hasilnya efektif. Tahap-tahap penjualan itu diantaranya adalah :

a. Persiapan sebelum penjualan

Mempersiapkan tenaga penjualan, dengan memberikan pengertian tentang barang yang dijualnya, pasar yang dituju dan teknik penjualan yang harus dilakukan.

b. Penentuan lokasi pembeli potensial

Dengan mengunakan data pembeli yang lalu maupun yang sekarang, menentukan lokasi dari segmen pasar yang menjadi sasarannya.

c. Pendekatan pendahuluan

Dengan mengetahui produk yang sedang digunakan individu atau perusahaan dan bagaimana reaksinya terhadap produk yang digunakan tersebut. Mengetahui kebiasaan membeli

konsumen, kesukaan terhadap produk tertentu dan sebagainya. d. Melakukan penjualan

Dengan mengikat calon konsumen, baik melalui peragaan, iklan, dan lain-lain. e. Pelayanan purna jual

Dengan pengangkutan barang ke konsumen, pemberian garansi, pemberian jasa reparasi, memberikan keyakinan kepada konsumen bahwa barang yang dibelinya bermanfaat.

Hal lain yang tidak boleh diabaikan dalam pelaksanaan penjualan adalah penjualan yang berpedoman pada perencanaan anggaran yang telah disusun sebelumnya. Bagi bagian penjualan, anggaran merupakan suatu rencana untuk melakukan penjualan. Karena anggaran berisikan taksiran-taksiran mengenai kemungkinan penjualan dalan unit dan dalam rupiah (nilai uang), dalam suatu periode operasi beserta biaya-biaya untuk tercapainya target penjualan serta kearah mana kegiatan penjualan ditujukan dan strategi apa yang akan digunakan untuk mencapai target itu.

6. Pengendalian Penjualan

Agar rencana penjualan yang telah disusun dan ditetapkan dapat diketahui sejauh mana realisasi pencapaiannya, maka perlu dilakukan pengendalian penjualan agar

penyimpangan yang terjadi dapat segera diperbaiki. Dengan adanya pengendalian, kegiatan perusahaan lebih terarah dalam pencapaian tujuan atau sasaran yang telah ditetapkan

sebelumnya.

Menurut Catur Sasongko (2010 : 168) pengendalian penjualan meliputi analisa, penelaahan, dan penelitian yang diharuskan terhadap kebijaksanaan, prosedur, metode, dan pelaksanaan yang sesungguhnya untuk mencapai volume penjualan yang dikehendaki, dengan biaya yang wajar, yang menghasilkan laba kotor yang diperlukan untuk mencapai hasil pengembalian yang diharapkan atas investasi.

Pernyataan diatas dapat diartikan bahwa pengendalian penjualan menyangkut analisa, review dan studi mengenai kebijaksanaan prosedur, metode dan kegiatan sebenarnya untuk mencapai volume penjualan yang dikehendaki dengan biaya yang wajar, dan menghasilkan laba yang diperlukan untuk memperoleh rentabilitas yang diharapkan atas investasi modal. Seperti

yang telah diungkapkan sebelumnya, bahwa pengendalian perlu dilakukan perusahaan agar rencana dan kebijaksanaan, pelaksanaannya tidak menyimpang.

Adapun langkah-langkah yang harus dilakukan untuk pengendalian adalah: 1. Menciptakan Standar

Standar merupakan kriteria atau tolak ukur untuk mengukur hasil pelaksanaan yang sudah dilakukan. Standar yang dibuat biasanya didasarkan pada kondisi atau kemampuan kerja normal.

2. Membandingkan Kegiatan yang Dilakukan dengan Standar

Langkah ini dilakukan untuk mengetahui sampai sejauh mana penyimpangan yang telah terjadi. Untuk itu diperlukan perbandingan antara pelaksanaan kegiatan dengan standar yang telah ditetapkan pada langkah sebelumnya untuk mengetahui adanya gejala-gejala tentang penyimpangan yang terjadi.

3. Melakukan Tindakan Koreksi

Langkah terakhir ini dilakukan dengan tujuan untuk memperbaiki dan menyempurnakan semua kegiatan, kebijaksanaan serta hasil kerja yang tidak sesuai dengan rencana. Pada dasarnya pengendalian berarti mengadakan tindak lanjut yang segera terhadap tendensi atau kondisi yang tidak memuaskan, sebelum berkembang menjadi kerugian yang besar. dalam hal ini dapat membantu para eksekutif penjualan menyediakan fakta-fakta yang meyebabkan timbulnya kerugian tersebut.

C. Pengertian Laba

Dalam teori ekonomi juga dikenal adanya istilah laba. Akan tetapi pengertian laba dalam teori ekonomi berbeda dengan pengertian laba menurut akuntansi. Dalam teori ekonomi, para

ekonom mengartikan laba sebagai suatu kenaikan dalam kekayaan perusahaan, sedangkan dalam akuntansi, laba adalah perbedaan pendapatan yang direalisasi dari transaksi yang terjadi pada waktu dibandingkan dengan biaya-biaya yang dikeluarkan pada periode terntentu ( Harahap, 1997).

Pengertian laba secara umum adalah selisih dari pendapatan di atas biaya-biayanya dalam jangka waktu ( periode) tertentu. Laba sering digunakan sebagai suatu dasar untuk pengenaan pajak, kebijakan deviden, pedoman investasi serta pengambilan keputusan dan unsur prediksi ( Harnanto, 2003: 444). Laba adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi yang jarang terjadi dari suatu badan usaha, dan dari semua transaksi atau kejadian lain yang mempunyai badan usaha selama satu periode, kecuali yang timbul dari pendapatan (revenue) atau investasi pemilik (Baridwan, 1992:55).

Dari beberapa pendapat tentang laba yang dikemukakan diatas dapat diperoleh suatu batasan tentang pengertian laba. Laba adalah pendapatan sebagai suatu kenaikan modal perusahaan. Jadi dapat dikatakan bahwa laba merupakan pendapatan lain dari biaya-biaya lainnya.

Unsur-unsur yang menjadi bagian pembentuk laba adalah pendapatan dan biaya. Dengan mengelompokkan unsur-unsur pendapatan dan biaya, akan dapat diperoleh hasil pengukuran laba yg berbeda antara lain: laba kotor, laba operasional, laba sebelum pajak, dan laba bersih.

Pengukuran laba bukan saja penting untuk menentukan prestasi perusahaan tetapi penting juga sebagai informasi bagi pembagian laba dan penentuan kebijakan investasi. Oleh karena itu, laba menjadi informasi yang dilihat oleh banyak pihak seperti profesi akuntansi, pengusaha, analis keuangan, pemegang saham, ekonom, fiskus, dan sebagainya ( Harahap, 2001:259).

D.Kebijakan Penetapan Uang Muka

Kebijakan pembatasan uang muka kredit tertera pada Peraturan Menteri Keuangan Republik Indonesia Nomor 43/PMK.010/2012 tentang uang muka pembiayaan konsumen untuk kendaraan bermotor pada perusahaan pembiayaan. Hal ini dalam rangka meningkatkan peran perusahaan pembiayaan dalam pembangunan nasional. Selain itu semakin tingginya permintaan pembiayaan konsumen untuk kendaraan bermotor oleh masyarakat dan untuk mengurangi risiko pembiayaan serta meningkatkan prinsip kehati-hatian dalam penyaluran pembiayaan konsumen, perlu pengaturan mengenai uang muka pembiayaan konsumen untuk kendaraan bermotor oleh perusahaan pembiayaan.

Dalam peraturan tersebut menetapkan pembatasan uang muka pembiayaan konsumen untuk kendaraaan bermotor termasuk mobil dan sepeda motor. Pada pasal 1 ayat (1) poin (a) di jelaskan bahwa bagi kendaraan bermotor roda dua, paling rendah 20% (dua puluh per seratus) dari harga jual yang bersangkutan. Jika terdapat perusahaan pembiayaan yang melanggar ketetuan tersebut, maka dapat dikenakan

sanksi administratif secara bertahap. Hal ini sesuai dengan yang tertuang pada pasal 2 ayat 1, sanksi administratif secara bertahap yakni berupa: (a) peringatan (b) pembekuan kegiatan usaha; atau (c) pencabutan izin usaha.

Pada pasal 3 menjelaskan bahwa peraturan tersebut wajib diterapkan oleh perusahaan pembiayaan yang telah memperoleh izin usaha sebelum peraturan berlaku dalam perjanjian pembiayaan konsumen dengan jangka paling lama 3 (tiga) bulan sejak menteri keuangan ini

mulai diberlakukan. Pemberlakuan peraturan menteri keuangan tersebut dimulai saat tanggal diundangkan, yakni 15 Maret 2012 sesuai dengan yang dijelaskan pada pasal 4.

Secara umum, pengertian uang muka ( advance, down payment ) yaitu pembayaran uang kepada pihak lain yang belum memberikan prestasi atau memenuhi kewajiban, misalnya kepada penjual yang belum menyerahkan barangnya. Atau dengan kata lain uang muka adalah

pembayaran sebagaian dan harga yang telah disepakati oleh pembeli kepada penjual yang merupakan tanda bahwa perjanjian jual beli yang diadakan telah mengikat.

Seperti kita ketahui baru-baru ini telah keluar Peraturan Menteri Keuangan nomor

43/PMK.010/2012 tentang Uang muka Pembiayaan Konsumen untuk kendaraan Bermotor. Yang melatar belakangi di keluarkannya adalah adanya persaingan tidak sehat dalam penetapan uang muka atau saling menurunkan uang muka antar perusahaan pembiayaan. Selain itu, dengan adanya pengaturan uang muka akan memberikan filter kepada perusahaan pembiayaan agar kredit macet dapat ditekan seminimal mungkin.

Dalam mengeluarkan peraturan tentang uang muka pembiayaan konsumen kendaraan bermotor, terdapat beberapa pertimbangan antara lain :

Meningkatkan kehati-hatian dalam penyaluran pembiayaan,hanya yang memenuhi syarat yang akan mendapat kredit dari perusahaan pembiayaan. Juga untuk menghidari perang tarif. Perusahaan pembiayaan yang melakukan kegiatan usaha pembiayaan konsumen kendaraan bermotor wajib menerapkan ketentuan uang muka ( down payment) kepada konsumen sebagai berikut :

1. Bagi kendaraan bermotor roda, paling rendah 20% dari harga jual kendaraan yang bersangkutan.

2. Bagi kendaraan bermotor roda empat yang digunakan untuk tujuan produktif, paling rendah 20% dari harga jual kendaraan yang bersangkutan, atau

3. Bagi kendaraan bermotor roda empat yang digunakan untuk tujuan non-produktif paling rendah 25% dari harga jual kendaraan yang bersangkutan.

Ada tiga point penting yang perlu diperhatikan dalam penerapan kebijakan penetapan uang muka yaitu :

a) Sistem penetapan uang muka

Sistem penetapan uang muka adalah suatu system yang diterapkan oleh perusahaan guna mempermudah volume penjualan. Seperti halnya yang diterapkan oleh PT. Bintang Karisma Jaya Makassar untuk meningkatkan volume penjualan motor Honda. Sistem penetapan uang muka yang diterapkan secara otomatis berdampak pada penjualan perusahaandan konsumen, yang mana penjualan perusahaan akan meningkat dikarenakan permintaan produk dari konsumen yang meningkat pula. Hail ini karena komsumen dapat langsung merasakan kemudahan dalam melakukan pembelian suatu barang secara kredit.

b) Bentuk penetapan uang muka

Bentuk penetapan uang muka adalah berupa kesepakatan antar perusahaan dan nasabah yang ingin melakukan pengambilan barang, dimana nasabah wajib melakukan pembayaran dimuka (DP) sebagai bentuk terjadinya kesepakatan antar perusahaan dan nasabah dalam melakukan suatu transaksi penjualan maupun pembelian.sehingga dapat terjalin suatu kesepakatan yang suda di atur dalam UUD,

c) Analisis penjualan PT. Bintang Karisma Jaya Makassar

Bertindak sebagai perusahaan yang melakukan penjualan secara kredit dan cash maka PT. Bintang Karisma Jaya Makassar sudah bisa menangani melonjaknya minat masyarakat yang ingin melakukan pengambilan sepeda motor yang dilakukan secara kredit. Hal ini tentu sudah diantisipasi sejak awal berjalannya penetapan uang muka atau DP. Dalam menjalankan kebijakan penetapan uang muka tentunya tidaklah mudah, maka dari itu PT. Bintang Karisma Jaya

Makassar melakukan beberapa cara untuk menanganinya sebagai berikut :

1. Menyediakan semaksimal mungkin adanya produk yang akan diambil pengguna jasa kredit.

2. Memberikan pelayanan yang maksimal bagi para pelanggan yang ingin melakukan pengambilan secara kredit.

3. Menyediakan jasa antar.

4. Memberikan jaminan berupa asuransi terhadap barang yang diambil oleh pelanggan. d) Dampak kebijakan penetapan uang muka pada PT. Bintang Karisma Jaya Makassar

Penetapan uang muka yang diterapkan PT. Bintang Karisma Jaya Makassar sangat besar dampak pengaruhnya dalam meningkatkan volume penjualan. Adapun dampak yang diperoleh perusahaan dalam penetapan uang muka ini adalah sebagai berikut:

a. Secara otomatis meningkatkan volume penjualan dan laba perusahaan. b. Dapat mengurangi dampak resiko penurunan penjualan di perusahaan.

c. Dapat mengatasi persaingan sesama kompetitor penjualan sepeda motor Honda. d. Dapat mempromosikan produk ke pelanggan dengan cepat

E.Perusahaan Pembiayaan

Pengertian dari perusahaan pembiayaan diatur dalam Peraturan Menteri Keuangan Nomor 84/PMK.012/2006 tentang perusahaan pembiayaan, dalam pasal 1 huruf ( b) dikatakan bahwa perusahaan pembiayaan adalah badan usaha di luar bank dan lembaga keuangan bukan bank yang khusus didirikan untuk melakukan kegiatan yang termasuk dalam bidang usaha lembaga pembiayaan. Kegiatan perusahaan pembiayaan merupakan sebagian kegiatan yang dilakukan oleh lembaga pembiayaan. Dalam pasal 2 Peraturan Menteri Keuangan Nomor 84/PMK.012/2006 tentang perusahaan pembiayaan, disebutkan bahwa bentuk kegiatan usaha dari perusahaan pembiayaan antara lain: sewa guna usaha; anjak piutang; usaha kartu kredit; dan/atau pembiayaan konsumen. Sewa guna usaha (Leasing) merupakan kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara sewa guna usaha dengan hak opsi (Finance lease) maupun sewa guna usaha tanpa hak opsi (Operating lease) untuk digunakan oleh penyewa guna usaha (lessee) selama jangka waktu tertentu berdasarkan pembayaran secara angsuran. Anjak piutang (Factoring) adalah kegiatan pembiayaan dalam bentuk pembelian piutang dagang jangka pendek suatu perusahaan berikut pengurusan atas piutang tersebut. Usaha kartu kredit (Credit card) adalah kegiatan pembiayaan untuk pembelian barang dan/atau jasa dengan menggunakan kartu kredit.

Kegiatan usaha kartu kredit dilakukan dalam bentuk penerbitan kartu kredit yang dapat dimanfaatkan oleh pemegangnya untuk pembelian barang dan/atau jasa. Pembiayaan konsumen (Consumer finance) adalah kegiatan pembiayaan untuk pengadaan barang berdasarkan kebutuhan konsumen dengan pembayaran secara angsuran. Menurut Silaen (2007:3) kebutuhan

konsumen tersebut antara lain: pembiayaan kendaraan bermotor; pembiayaan alat-alat rumah tangga; pembiayaan barang-barang elektronik dan pembiayaan perumahan.

Keberadaan perusahaan pembiayaan telah memberikan kemudahan bagi masyarakat dalam pembelian sepeda motor. Banyak kemudahan yang diberikan oleh perusahaan pembiayaan mulai dari angsuran yang ringan, kredit tanpa survei hingga kredit tanpa uang muka. Kemudahan untuk mendapatkan alat transportasi jenis sepeda motor saat ini sangat mudah karena program pemberian kredit bisa dilakukan dengan uang muka yang terjangkau oleh semua lapisan masyarakat (Wahyuni, 2008). Hal tersebut yang mendorong masyarakat untuk memiliki sepeda motor, meskipun tanpa memperhitungkan kemampuan keuangan mereka. Menurut Pelawi (2011) pada umumnya konsumen adalah masyarakat berpenghasilan rendah yang sulit mengakses bank untuk memperoleh kredit karena bank pada umumnya tidak melayani pemberian kredit yang bersifat konsumtif. Dengan pembayaran secara angsuran pembiayaan konsumen melakukan kegiatan pembiayaan untuk pengadaan barang berdasarkan kebutuhan konsumen. Menurut Purwohandoko dan Asabdimitra (2006:39) konsep time value of money banyak diterapkan perusahaan-perusahaan yang menjual dengan pola angsuran atau kredit bagi para pelangganya.

Perusahaan menghitung berapa harga jual kreditnya agar dalam waktu yang akan datang kas masuk hasil penagihan tetap menguntungkan perusahaan bila dilihat dari nilai uang. Dalam pembayaran angsuran kredit oleh pelanggan, perusahaan pembiayaan melakukan amortisasi pinjaman yang menggunakan konsep nilai sekarang. Menurut Van Horne dan Wachowicz (1997:59) penggunaan penting dari konsep nilai sekarang adalah dalam menentukan pembayaran bagi pinjaman dengan angsuran. Pada karakteristik pinjaman ini dalam hal pembayaran yang dilakukan dalam periode yang sama yang mencakup pembayaran pinjaman pokok dan bunga. F.Penganbilan keputusan

Dalam kehidupan sehari-hari,seringkali kita dituntut untuk mengambil suatu keputusan dimana cara mengambil keputusan tersebut dapat berbeda-beda,sedangkan dalam bisnis,kita selalu dihadapkan pada berbagai persoalan yang memerlukan keputusan yang tepat dan cepat.Dalam kegiatan bisnis setiap permasalahan akan berdampak ekonomis,yaitu keuntungan atau kerugian.

Apabila kita salah dalam membuat keputusan,maka belum tentu kita sendiri yang merasakan akibatnya,melainkan orang lain juga dapat turut menanggung akibatnya,secara sederhana pengambilan keputusan,(decision making)berarti,suatu proses memilih alternative tertentu dari beberapa alternative yang ada, mengambil keputusan adalah suatu proses dalam memilih antara berbagai macan cara untuk melaksanakan sesuatu. Agar dapat mengambil keputusan yang efektif,maka pelaku bisnis harus mencari dan mengumpulkan informasih sehingga dalam pengambilan keputusan dapat dihasilkan tingkat pengambilang yang tinggi.

Kegiatan analisis merupakan salah satu media untuk mendapatkan informasi yang lebih banyak,lebih baik,akurat,dan dapat dijadikan sebagai bahan dalam proses pengambilan keputusan.

Menurut Sofyan Syahfi Harahap (2013:39) pengertian pengambilan keputusan adalah sebagai berikut:

“Pengambilan keputusan adalah proses memilih satu alternative dari beberapa alternative yang ada”dalam pengambilan keputusan, banyak alternative yangdapat langsung dijalankan. Namun permasalahannya bukan pada ada atau tidaknya alternatif tetapi lebih kepada alternative mana yang terbaik dari beberapa alternative. Oleh karena itu perlu diketahui cara,metode,proses,dan alat yang paling tepat untuk memilih keputusan terbaik.keputusan yang terbaik dan efektif adalah

PT.Bintang Karisma Jaya Makassar

keputusan yang memberikan tingkat pengembalian yang tinggi dengan resikoyang kecil bagi perusahaan.

G.Kerangka pikir

PT.Bintang Karisma Jaya Makassar

merupakan salah satuperusahaan yang bergerak di bidang jasa dealer penjualan dimana pada penulisan proposal penelitian ini penulis mengangkat tema mengenai pengaruh kebijakan penetapan uang muka terhadap penjualan dealer dalam upaya meningkatkan laba. Untuk itu penulis mengumpulkan data untuk mengetahui bagaimana kebijakan penetapan uang muka itu sendiri,diantaranya cara penetapan kebijakan uang muka, manfaat penetapan kebijakan uang muka dan lain-lain. Untuk lebih jelasnya,berikut dapat dilihat pada bagian kerangka pikir berikut :Bagan Kerangka Pikir

Kebijakan Penetapan Uang Muka

Analisa Data

Peningkatan Laba Terhadap Penjualan Dealer

H.Hipotesis

Bertitik tolak dari perumusan masalah yang telah dikemukakan diatas, maka dapat diajukan hipotesis sebagai berikut :

1. Diduga bahwa kebijakan penetapan uang muka yang diterapkan berpengaruh signifikan terhadap penjualan dealer sepeda motor Honda.

2. Diduga bahwa kebijakan penetapan uang muka dapat meningkatkan penjualan pada PT. Bintang Karisma Jaya Makassar.

BAB III

METODE PENELITIAN

A. Lokasi dan waktu Penelitian

Dalam penulisan ini, penulis melakukan penelitian pada salah satu perusahaan dealer yaitu PT. Bintang Karisma Jaya Makassar yang beralamat di jalan Daya Makassar, sedangkan waktu penelitiannya adalah 2 bulan lamanya,yaitu April sampai bulan Juni 2015.

B. Teknik Pengumpulan data

Untuk mendapatkan data-data dan informasi yang berhubungan dengan penulisan digunakan teknik pengumpulan data sebagai berikut :

1) Field Research ( Penelitian lapangan )

Dengan melakukan kunjungan secara langsung ke perusahaan dan melakukan wawancara langsung dengan pimpinan perusahaan dan para staf serta karyawan lainnya untuk mendapatkan informasi atau data yang sesuai serta memiliki hubungan dengan penelitian ini untuk dijadikan dasar pembahasan secara ilmiah. Data yang diperoleh berupa data primer. Data peraturan tentang uang muka kredit diperoleh melalui PMK No. 43/PMK/010/2012 tentang uang muka pembiayaan konsumen untuk kendaraan bermotor pada perusahaan pembiayaan dan data historis melalui brosur promosi penjualan dealer di PT.Bintang karisma jaya yakni: Surya Abadi Motor yang bekerja sama dengan BAF Finance, Salahutu Motor yang bekerja sama dengan FIF, Suzuki Jaya Sakti yang bekerja

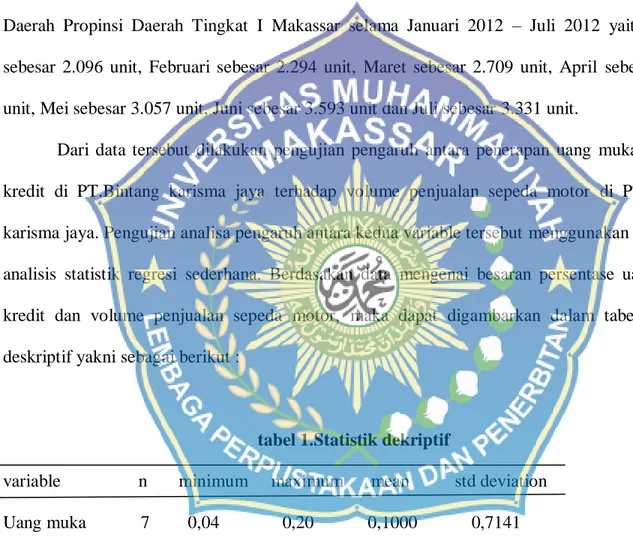

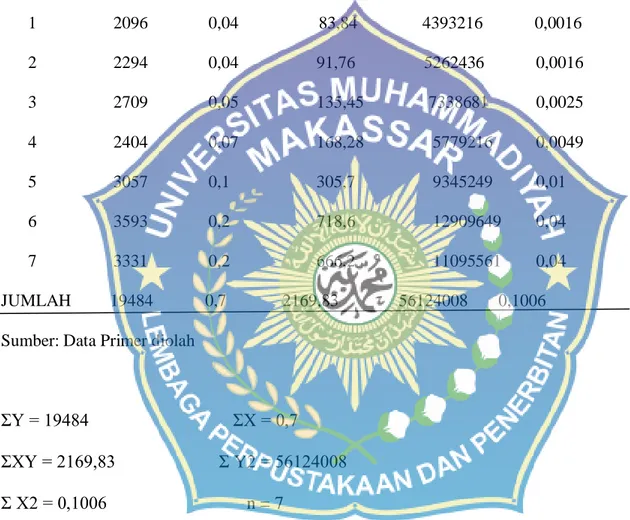

sama dengan Adira Finance serta Sentra Sentosa Motor yang bekerja sama dengan BAF. Data volume penjualan sepeda motor di Makassar berdasar dengan data historis penjualan yang dikeluarkan oleh Dinas Pendapatan Daerah Propinsi Daerah Tingkat I Makassar.

2) Library Research ( Penelitian Kepustakaan)

Penelitian yang dilakukan dengan mencari literatur, buku, jurnal, materi perkuliahan dan sebagainya mengenai masalah yang diteliti. Data ini termasuk ke dalam data sekunder.

3) Interview ( wawancara) yaitu melakukan Tanya jawab langsung dengan pimpinan perusahaan dan karyawan serta PT.Bintang Karisma Jaya Makassar.

4) Dokumentasi

Dokumentasi yaitu dokumen yang menyangkut sejarah peusahaan, struktur organisasi, pembagian tugas dan proses kerja PT. Bintang Karisma Jaya Makassar.

C. Jenis dan Sumber Data 1. Jenis Data

Jenis data yang akan digunakan dalam penelitian adalah :

a. Data Kualitatif, yaitu data yang diperoleh dalam bentuk variable berupa informasi-informasi terkait pembahasan baik secara lisan maupun tulisan dalam kaitannya dengan kajian penelitian. Analisis yang dilakukan terhadap data-data yang non angka seperti hasil wawancara atau catatan laporan bacaan dan buku-buku pada PT. Bintang Karisma Jaya Makassar. Pada dasarnya kegunaan data tersebut adalah sebagai dasar objektif

dalam proses pembuatan keputusan-keputusan atau kebijakan dalam rangka memecahkan persoalan yang ada.

b. Data Kuantitatif, yaitu data yang diperoleh dalam bentuk angka-angka yang berasal dari PT. Bintang Karisma Jaya Makassar. Analisis ini dilakukan terhadap data yang berupa angka dan diperoleh dalam bentuk laporan penjualan.

2. Sumber Data

Sumber data yang dikumpulkan dalam penelitian ini terdiri atas dua jenis, yaitu data primer dan data sekunder.

a. Data primer, yaitu data yang diperoleh dari hasi wawancara secara langsung dengan pimpinan dan pegawai serta pihak yang terkait lainnya pada PT. Bintang Karisma Jaya Makassar.

b. Data Sekunder, yaitu data yang dapat diperoleh dari laporan hasil penelitian atau dari PT. Bintang Karisma Jaya Makassar.

Pengujian pengaruh atau hubungan fungsional antara kedua variabel dengan menggunakan analisis statistik regresi sederhana dan analisa dengan program SPSS

v19. Analisis regresi dengan menggunakan besaran persentase uang muka kredit sebagai variabel independen dan volume penjualan sepeda motor sebagai variabel

dependen.

Analisis ini menggunakan rumus : Y = a + bX

Y = Variabel terikat (Persentase Uang Muka Kredit) a = Nilai intercept (konstanta)

b = Koefisien regresi

X = Variabel bebas (Volume Penjualan Sepeda Motor)

Nilai a dihitung dengan rumus: Nilai b dihitung dengan rumus: a = ∑Y ( ∑X2

) - ∑X.∑XY b = n ∑XY - ∑X. ∑Y n∑X2 – ( ∑X)2 n ∑X2 – ( X)2

D. Populasi dan Sampel

Penelitian yang menggunakan metode survey, tidak harus meneliti seluruh individu dalam populasi yang ada, karena akan membutuhkan biaya yang besar dan juga waktu yang lama. Penelitian dapat dilakukan dengan meneliti sebagian dari populasi (sampel), diharapkan hasil yang diperoleh dapat mewakili sifat atau karakteristik populasi yang bersangkutan. Jumlah populasinya pada tahun 2012 sebanyak 56.849 Populasi yang dimaksud disini adalah pengguna motor merk Honda pada PT.Bintang Karisma Jaya Makassar. Dalam menetapkan besarnya sampel (sampel size) dalam penelitian ini didasarkan pada perhitungan yang dikemukakan oleh Slovin dalam Husein Umar (2011 : 146) sebagai berikut :

Dimana :

n = ukuran sampel

N = ukuran populasi yaitu pengguna motor merk Honda

e = persen kelonggaran ketidak telitian karena kesalahan pengambilan sampel yang masih dapat ditolerir atau diinginkan, sebanyak 10 % Berdasarkan rumus tersebut, maka jumlah sampel yang diambil dalam penelitian ini adalah : n=56.849/1+56.849(%)² = 99,64 = 100 Responden.

Dalam menentukan sampel, teknik sampling yang digunakan adalah teknik accidental sampling, Sudradjat (2011:12) yaitu siapa saja yang kebetulan bertemu dengan peneliti dapat dipilih menjadi anggota sampel bila dipandang cocok dan memenuhi kriteria sebagai sumber data. E.Metode Analisis

Untuk memecahkan masalah dan membuktikan hipotesis maka metode analisis yang digunakan adalah Analisis Deskriptif Kualitatif dan Analisis Deskriptif Kuantitatif.

Deskriptif kualitatif merupakan metode penjelasan dengan melihat data laporan penjualan, dimana masalah yang terkumpul pada data diklasifikasikan kemudian dijelaskan dengan menggunakan data yang berbentuk kalimat atau kata. Data ini bersumber pada informasi kinerja sumber daya manusia melalui wawancara dan kuisioner kepada pegawai PT. Bintang Karisma Jaya Makassar.

Deskriptif Kuantitatif merupakan metode penjelasan dalam bentuk angka-angka yang berasal dari laporan penjualan perusahaan. Analisis ini digunakan untuk mengumpulkan data laporan penjualan yang dihasilkan perusahaan yang dapat menjadi sumber dalam pengambilan kebijakan. Data ini bersumber pada laporan penjualan yang disajikan perusahaan PT. Bintang Karisma Jaya Makassar di Makassar.

F.Defenisi Operasional

Berdasarkan judul proposal yang telah dibuat oleh penulis yaitu’’ Analisis Kebijakan Penetapan uang muka Dalam Peningkatan Penjualan Sepeda Motor Honda Dalam Peningkatan Laba Pada PT.Bintang Karisma Jaya Makassar’’,maka terdapat dua variabel yaitu:

Analisis Kebijakan Penetapan Uang muka,sebagai variabel bebas ( variabel independent ) yaitu variabel yang keberadaannya dipengaruhi oleh variabel lain dan merupakan faktor penyebab yang dapat mempengaruhi variabel terikat (variabel devendent ).Suatu variabel digolongkan kedalam variabel bebas apabila hubungannya dengan variabel digolongkan kedalam variabel bebas apabila hubungannya dengan variabel lain memiliki fungsi sebagai variabel yang menerngkan variabel lainnya.Peningkatan penjualan ,sebagai variabel terikat (variabel depedent )yaitu variabel yang keberadaannya tidak dipengaruhi oleh variabel sebelumnya .Suatu variabel dogolongkan ke dalamvariabel terikat jika dihubungkan dengan variabel lain,mempunyai fungsi yang diterankan oleh variabel sebelumnya .dan dalam variabel terikat adalah peningkatan penjualan.

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah singkat PT.Bintang karisma jaya Makassar

Berangkat dari keinginan untuk meningkatkan kualitas hidup,perusahaan PT.Bintang Karisma Jaya Makassar didirikan pada tahun 2000, dimana pada saat itu pemilik perusahaan masih mengalami sedikit kendala masalah keuangan dan pada akhirnya pemilik perusahaan mendapatkan tambahan modal dari pihak perbankkan,hingga akhirnya PT. Bintang Karisma Jaya Makassar terlahir sebagai perusahaan yang di perhitungkan di area Makassar. Perusahaan ini berjalan sebagai perusahaan penjualan dan pengkreditan sepeda motor yang sukses di area Makassar.

PT. Bintang Karisma Jaya Makassar adalah brand yang diberikan sebagai perusahaan penjualan sepeda motor. Berjalan kurang lebih 5 tahun perusahaan PT. Bintang Karisma Jaya Makassar sudah mendapatkan beberapa penghargaan dari pihak-pihak lain. Pada tahun 2004 PT. Bintang Karisma Jaya Makassar sudah mendirikan anak cabang perusahaan di luar daerah sebagai anak perusahaan yang mampu menopang pertumbuhan perusahaan PT. Bintang Karisma Jaya Makassar sejauh ini anak perusahaan yang didirikan mencapai 10 anak perusahaan yang tersebar di seluruh pelosok Sul-Sel.

PT.Bintang Karisma Jaya Makassar adalah brand yang diberikan untuk divisi penjualan.Unit ini bergerak dalam penyelenggaraan penjualan melalui event dan sebagainya.Memiliki spesialisasi sebagai “Untuk memberikan konsultasi dan pelayanan yang terbaik terhadap para pengunjung event,semua ini tidak lepas dari keterampilan dan pengetahuan para karyawan dalam memenuhi segala kebutuhan pelanggan”perjalanan selama ini telah

mematangkan divisi ini menjadi salah satu perusahaan deale yang sangat di perhitungkan di area Makassar.(sul-sel) dan Indonesia timur pada umumnya,Adira,Baf,Fif,adalah sedik dari perusahaan lain yang menjadi salah satu partnership dengan sangat baik.

Maksud dan tujuan didirikannnya perusahaan ini adalah sebagai berikut : a. Melakukan usaha dalam bidang jual beli sepeda motor ( cash dan kredit )

b. PT. Bintang Karisma Jaya Makassar berhasrat untuk aktif mengambil bagian dalam usaha penjual sepeda motor

c. serta memberikan lapangan pekerjaan dan kemakmuran bagi rakyat Indonesia.

B. Visi dan Misi Visi:

a. Mempunyai produk yang lengkap & inovatif

b. Memiliki sumber daya manusia yang handal dalam menciptakan kreatifitas kerja sebagai penyedia jasa penjualan .

c. Membina dan menjaga hubungan yang sangat baik dengan customer internal & eksternal.

Misi:

a. Menjadi penyedia jasa penjualan terlengkap dan terbaik di indonesia timur

b. Menjadi tempat bekerja yang nyaman & aman bagi karyawan (second home) perusahaan yang mensejahterakan perusahaan.

C. Struktur Organisasi

Organisasi merupakan perkumpulan oarang-orang yang bekerja sama untuk mencapai tujuan. Agar kerja sama ini dapat terlaksana dengan baik maka diperlukan adanya suatu

pembagian tugas yang jelas sebagai setiap individu yang ada di dalam organisasi tersebut.pembagian tugas ini dapat di tunjukkan dalam suatu struktur organisasi.struktur organisasi perusahaan merupakan hal yang mutlak harus ada,karena bila tidak ada struktur organisasi dalam suatu perusahaan akan menyebabkan pelaksanaan tugas-tugas tersebut tidak efektif dan efisien bahkan menyebabkan kesimpangsiuran dalam melaksanakan operasi perusahaan. Adapun struktur organisasi PT,Bintang Karisma Jaya Makassar adalah halaman berikut: KEUANGAN MARKETING AKUNTANSI SDM KOMISARIS DIREKTUR UTAMA DIREKTORAT OPERASIONAL DIREKTORAT KEUANGAN DIREKTORAT SDM &MARKETING

DIVISI DIVISI DIVISI DIVISI

PROPERTY

GENERAL MANAGER

SALES UMUM TEKNIK OPERASIONAL

OPERASIONAL

SPV SPV

D.Pembagian Tugas

Dalam struktur organisasi PT. Bintang Karisma Jaya Makassar tersebut mempunyai unsur-unsur sebagai berikut:

1. Tugas dan wewenang komisaris:

Seorang komisaris tidak melakukan pengurusan pada PT,ia hanya bertindak sebagai sekutu pelepas uang saja. Komisaris hanya bertanggung jawab sebesar konstribusi yang ia berikan, yaitu sebesar uang yang telah atau harus dimasukkannya sebagai modal di PT.

2. Tugas dan wewenang Direktur utama :

a. Mengawasi dan meningkatkan organisasi dan kegiatan kantor. b. Memimpin dan mengkoordinasi seluruh bagian kantor.

c. Merencanakan serta mengusahakan perbaikan keuntungan perusahaan d. Menerapkan dan melaksanakan ketentuan-ketentuan peraturan perusahaan. e. Melaksanakan sistem control terhadap kegiatan perusahaan.

3. Tugas dan wewenang Direktorat keuanagan:

a. Menerima kebenaran kode rekening,bukti-bukti pendukunnya,jumlah uang kemudian membukukannya ke dalam buku besar.

b. Melakaukan perhitungan-perhitungan pendapatan dan pengeluaran perusahaan.

c. Melakukan perhitungan mengenai jumlah harta,jumlah utang,modal,serta laba yang diperoleh persahaan.

4. Tugas dan wewenang Direktorat SDM & Marketing:

a. Merencanakan promosi dari perusahaan antara lain menerbitkan brosur dan lain-lain. b. Mengadakan analisa pasar,kebijaksanaan dan penentuan harga .

5. Tugas dan Wewenang General Manager

a. Menetapkan kebijakan perusahaan dengan menetukan rencana dan tujuan baik jangka pendek maupun jangka panjang.

b. Mengkoordinir dan mengawasi seluruh aktivitas yang dilaksankan dalam perusahaan. c. Membantu peraturan intrn pada perusahaan yang tidak bertentangan dengan kebijakan

perusahaan.

d. Memperbaiki perantara dalam mengkomunikasikan ide,gagasan dan strategi antara pimpinan dan staf.

e. Membimbing bawahan dan mendelegasikan tugas-tugas yang dapat dikerjakan oleh bawahan secara jelas.

6. Tugas bagian sales (penjualan)

a. Mengkoodinir penjualan agar memenuhi target. b. Menyusun rencana penjualan.

c. Mengikuti dan menganalisa perkembanagan pasar .

d.Menganalisa laporan penjualan dan mengadakan event dalam rangka meningkatkan penjualan .

e. Memberikan kebijakan –kebijakan atas rencana penjualan. f. Mencatat order yang diterima dari pesanan.

g. Membawa dokumen order ke bagian otorisasi. 7. Tugas bagian umum:

a. Mengatur semua kegiatan uum dan kantor.

b. Menangani masalah keamanan,kebersihan dan transportasi c. Mengelola dan menyusun rencana subbaguan umum.

8. Tugas Bagian teknik

a. Menyusun rencana umum kegiatan pemeliharaan serta pengembangan perusahaan di bagian teknik.

b. Memantau pelaksanaan dan pekerjaan bagian teknik. c. Merawat setiap aset yang dimiliki perusahaan. 9. Tugas bagian Operasional

a. Membuat perencanaan karyawan sesuai kebutuhan.

b. Mengendalikan dan menyelenggarakan kegiatan otoritasi,administrasi,dan kepegawaian. c. Mengurus pembekalan material dan peralatan ivent.

BAB V

PEMBAHASAN DAN HASIL PENELITIAN

A. Metode Penentuan Uang Muka

Berdasarkan dari hasil penelitian pada PT.Bintang Karisma Jaya Makassar dapat disimpulkan bahwa perusahaan dalam hal penetapan uang muka ( DP) telah menerapkan beberapa metode yang pernah di gunakan.

1. Metode (Sisa ) Harga kontrak 2. Metode long End interest 3. Metode short End interst 4. Metode Annuitas

Dari beberapa metode ini dapat di jelaskan bahwa tiap-tiap metode mempunyai tingkat perbedaan suku bunga , hal ini dapat di lihat dari gambaran pada tabel berikut ini:

Tabel

Analisa Perbandingan Metode Perhitungan Bunga Penjualan Angsuran Periode Angsuran juli 2012-2013

Keterangan Metode(sisa) HargaKontrak MetodeLong End Interest MetodeShort End Interest Metode Annuitas 1.Angsuran pokok 10.350.000 10.350.000 10.350.000 10.350.000 2.Bunga 3.634.000 1.900.260 1.900.260 2.005.844 3.Total pendapatan. 13.984.000 12.250.260 12.250.260 12.355.844

Dari Hasil perbandingan perhitungan metode (sisa) Harga Kontrak, metode Long End Interest, metode Short End Interest, dan Metode Annuitas.bahwa tiap-tiap metode mempunyai perbandingan tingkat suku bunga yang di peroleh dari masing-masing metode.Dari hasil perbandingan inilah sehingga PT.Bintang Karisma Jaya Makassar lebih menerapkan system metode( sisa) harga kontrak, Dimana metode ini memiliki rata-rata perbandingan yang sangat baik di bandingkan metode-metode yang lainnya ,dan dengan menggunakan metode ini perusahaan dapat merasakan perubahan yang signifikan dalam hasil pendapatan penjualan.selain itu di bawah ini di sajikan data-data yang di miliki PT.Bintang Karisma Jaya Makassar.terhadap satu 1 jenis merk sepeda Motor yang di jual secara angsuran,yang terjadi pada bulan juni 2013.Dengan rincian sebagai berikut:

Jumlahunit : 1(satu)

Merk/type : Honda/RevoCW Tahun : 2013

Harga jual : Rp.13.050.000 DP : Rp.2.700.000

Angsuran : 23 kali selama (2tahun)

Pembayaran dilakukan selama 2 tahun dalam 23 kali angsuran dengan tingkat bunga 1,53% perbulan. Uang muka untuk penjualan motor merk Honda telah ditentukan perusahaan yaitu sebesar Rp.2.700.000. Perusahaan menentukan uang muka tersebut dengan pertimbanganya itu agar konsumen tertarik untuk membeli.

Dari tabel diatas dan perbandingan perhitungan yang dilakukan maka dapat diketahui dengan menggunakan metode (sisa) harga kontrak selain perhitungannya mudah, perusahaan

juga akan memperoleh lebih banyak memperoleh pendapatan bunganya. Hal ini telah terbukti dengan adanya selisih pendapatan yang cukup besar dari keempat metode tersebut, yaitu apabila PT.Bintang Karisma Jaya Makassar menggunakan metode (sisa) harga kontrak dalam perhitungan bunga penjualan angsurannya maka akan mendapatkan bunga angsurannya sebesar Rp.3.634.000. Yaitu terdapat selisih Rp.1.733.740 dengan metode Long End Interest dan metode Shor End Interest, dan terdapat selisih sebesar Rp.1.628.156 dengan metode Annuitas.

Pencatatan dan perhitungan yang dilakukan oleh PT.Bintang Karisma Jaya Makassar untuk mencapai tujuan usaha yang utama yaitu mendapatkan laba yang besar dan consume ingin memperoleh biaya yang rendah, untuk itu perusahaan harus dapat menentukan strategi penjualan agar ketetapan yang dibuat oleh perusahaan dapat dirasakan keuntungannya oleh kedu belah pihak,yaitu perusahaan dan pelanggan.

B. Kebijakan Penetapan Uang Muka

Uang muka adalah jumlah uang yang dibayarkan oleh pembeli (pelanggan) kepada perusahaan dalam rangka pembelian suatu barang. Dalam hal ini PT. Bintang Karisma Jaya Makassar pernah mengalami kendala dalam hal peningkatan penjualan terhadap produk sepeda motor Honda dimana pada saat itu belum ditetapkannya suatu kebijakan penetapan uang muka terhadap pembelian sepeda motor Honda, oleh karena itu muncul suatu ketentuan dimana dilihat dari sisi kebuthan masyarakat yang semakin besar terhadap pembelian sepeda motor Honda.