BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Bab ini akan menguraikan pengertian Kecerdasan Intelektual, kecerdasan Emosional, Pemahaman Akuntansi dan Minat Mahasiswa. Menjabarkan teori yang melandasi penelitian ini dan beberapa penelitian terdahulu yang telah diperluas dengan referensi atau keterangan tambahan yang dikumpulkan selama pelaksanaan penelitian.

2.1.1. Teori kecerdasan

Menurut Jahja (2011 : 391), “ kecerdasan merupakan kemampuan untuk melihat suatu pola dan menggambarkan hubungan antara pola dimasa lalu dan pengetahuan di masa depan”. Kecerdasan yang sering diasah akan menjadikan seseorang semakin bertambah kecerdasannya.

Dengan demikian kecerdasan dapat diartikan sebagai kesempurnaan akal budi seseorang yang diwujudkan dalam suatu kemampuan untuk memperoleh kecakapan-kecakapan tertentu dan untuk memecahkan suatu persoalan atau masalah dalam kehidupan secara nyata dan tepat.

2.2. Kecerdasan Intelektual

2.2.1. Pengertian Kecerdasan Intelektual

Menurut Syarif (2014 : 48 ), “ Istilah Intelek yang berasal dari bahasa Inggris intelelect berarti antara lain, , 1) kekuatan mental dimana manusia dapat berpikir, 2) suatu rumpun nama untuk proses kognitif, terutama untuk aktifitas yang berkenaan dengan berpikir, ( misalnya untuk menghubungkan, menimbang dan memahami), dan 3) kecakapan, terutama kecakapan yang tinggi untuk berpikir.

Binet dan Simon Dalam Azwar, (2006 : 5) mendefinisikan Kecerdasan Intelektual sebagai 1) kemampuan untuk mengarahkan pikiran atau mengarahkan tindakan, 2) kemampuan untuk mengubah arah tindakan bila tindakan tersebut telah dilaksanakan dan 3) kemampuan untuk mengeritik diri sendiri atau melakukan autocritism.

Stoddard Dalam Azwar, (2006 : 6), mendefinisikan intelegensi sebagai bentuk kemampuan untuk memahami yang bercirikan : 1) mengandung kesukaran, 2) kompleks yaitu mengandung bermacam jenis tugas yang harus diatsi dengan baik dalam arti bahwa individu yang inteligen mampu menyerap kemampuan baru dan memadukannya dengan kemampuan yang sudah dimiliki untuk kemudian digunakan dalam menghadapi masalah, 3) abstrak, yaitu mengandung simbol – simbol yang memerlukan analisis dan interprestasi, 4) ekonomis, yaitu dapat diselesaikan dengan menggunakan proses mental yang efesien dari segi

tanpa maksud melainkan mengikuti suatu arah atau target yang jelas, 6) mempunyai nilai sosial yaitu cara dan hasil pemecahan masalah yang dapat diterima oleh nilai dan norma social dan 7) berasal dari sumber yaitu pola fikir yang membangkitkan kreativitas untuk menciptakan sesuatu yang baru.

Menurut Weschler Dalam Milfayetty, (2015 : 57) mendefenisikan intelegensi sebagai kumpulan atau totalitas kemampuan seseorang untuk bertindak dengan tujuan tertentu, berrpikir secara rasional, serta menghadapi lingkungan dengan efektif.

Menurut Walters dan Gardner Dalam Milfayetty, (2015:57) mendefenisikan intelegensi sebagai suatu kemampuan atau serangkaian kemampuan yang memungkinkan individu memecahkan masalah atau produk sebagai konsekuensi eksistensi suatu budaya tertentu.

Thorndike ( Dalam Milfayetty , 2015 : 58), mendefenisikan bahwa intelegensi dapat diklasifikasikan pada tiga bentuk kemampuan : a) kemampuan abstraksi yaitu kemampuan untuk bekerja dengan menggunakan gagasan dan simbol – simbol , b) kemampuan mekanik yaitu suatu kemampuan untuk bekerja dengan menggunakan alat – alat mekanis dan kemampuan untuk melakukan pekerjaan yang memerlukan aktivitas indra gerak ( sensory-motor) dan c) kemampuan social yaitu kemampuan untuk menghadapi orang lain disekitar diri sendiri dengan cara-cara yang efektif.

Menurut Sternbeg Dalam Azwar (2006) menemukan bahwa konsepsi orang awam mengenai intelegensi mencakup tiga faktor kemampuan utama, yaitu a) kemampuan memecahkan masalah-masalah praktis yang berciri utama adanya kemampuan berfikir logis, b) kemampuan verbal (lisan) yang berciri utama adanya kecakapan berbicara dengan jelas dan lancar, dan c) kompetensi sosial yang berciri utama adanya kemampuan untuk menerima orang lain sebagaimana adanya.

Menurut Syarif (2014 : 70), Tanpa mempertentangkan kedua kelompok tersebut, pekembangan intelektual sebenarnya dipengaruhi oleh dua faktor utama, yaitu hereditas, dan lingkungan. Jadi, pengaruh faktor kedua tersebut terhadap perkembangan Intelektual dapat dijelaskan sebagai berikut ini :

1. Faktor Keturunan /Hereditas

Berdasarkan teori Nativisme dari Schopenhauer & Limbrosso mengatakan bahwa, perkembangan Individu ini tergantung sepenuh – penuhnya pasa faktor hereditas. makdudnya hereditas adalah proses -penurunan sifat - sifat atau ciri – ciri dari satu generasi ke generasi berikutnya melalui plasma benih. Semenjak dalam kandungan, anak telah memiliki sifat – sifat yang menentukan daya kerja intelektualnya. Secara potensial anak telah membawa kemungkinan, apakah akan menjadi kemampuan berpikir setaraf normal, diatas normal, atau dibawah normal. Namun, potensi ini tidak akan berkembang atau terwujud secara optimal apabila lingkungan tidak memberikan kesempatan untuk berkembang.

Oleh karena itu, peranan lingkungan sangat menentukan perkembangan intelektual anak.

2. Faktor Lingkungan

Ada 2 unsur lingkunagan yang mempengaruhi perkembangan intelektualnya :

a. Keluarga

Peran orang tua atau keluarga sangat penting untuk memberikan pengalaman kepada anak dalam berbagai bidang kehidupan sehingga memiliki informasi yang banyak yng merupakan alat bagi anak untuk berpikir. Cara-cara yang digunakan, misalnya memberikan kesemptan kepada untuk merealisasikan ide-idenya, menghargai ide-ide tersebut.

b. Universitas

Universitas adalah lembaga formal yang diberi tanggung jawab untuk meningkatkan perkembangan anak termasuk perkembangan berpikir anak. Beberapa cara diantaranya adalah sebagai berikut :

Untuk menciptakan interaksi atau hubungan yang akrab dengan peserta didik.

Memberi kesempatan kepada mahasiswa untuk berdialog dengan orang – orang yang ahli dan berpengalaman dalam bidang ilmu, serta menunjang, serta menunjang perkembangan intelektual anak.

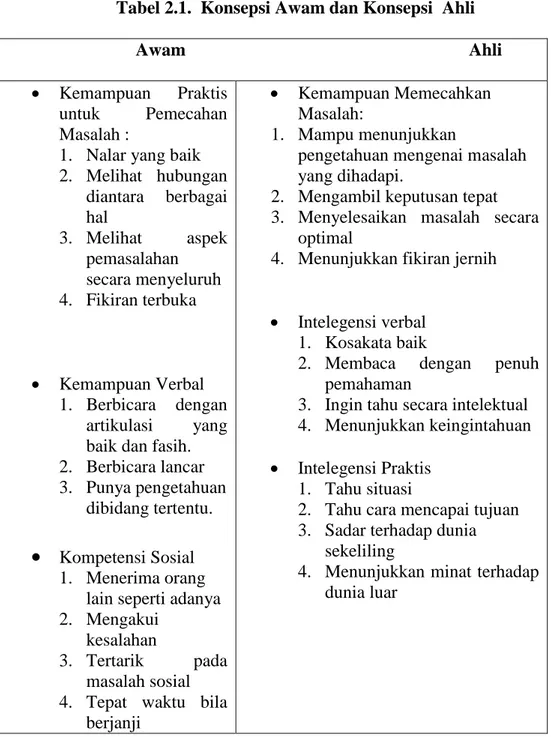

2.2.2. Komponen kecerdasan Intelektual

Faktor – Faktor dasar dalam Konsepsi Awam dan Konsepsi Ahli mengenai Intelegensi ( Sternberg, 1981 dalam Rathus, 1986).

Tabel 2.1. Konsepsi Awam dan Konsepsi Ahli Awam Ahli

Kemampuan Praktis untuk Pemecahan Masalah :

1. Nalar yang baik 2. Melihat hubungan diantara berbagai hal 3. Melihat aspek pemasalahan secara menyeluruh 4. Fikiran terbuka Kemampuan Verbal 1. Berbicara dengan artikulasi yang baik dan fasih. 2. Berbicara lancar 3. Punya pengetahuan

dibidang tertentu.

Kompetensi Sosial1. Menerima orang lain seperti adanya 2. Mengakui

kesalahan

3. Tertarik pada masalah sosial 4. Tepat waktu bila

berjanji

Kemampuan Memecahkan Masalah:

1. Mampu menunjukkan

pengetahuan mengenai masalah yang dihadapi.

2. Mengambil keputusan tepat 3. Menyelesaikan masalah secara

optimal

4. Menunjukkan fikiran jernih

Intelegensi verbal 1. Kosakata baik

2. Membaca dengan penuh pemahaman

3. Ingin tahu secara intelektual 4. Menunjukkan keingintahuan Intelegensi Praktis

1. Tahu situasi

2. Tahu cara mencapai tujuan 3. Sadar terhadap dunia

sekeliling

4. Menunjukkan minat terhadap dunia luar

2.3. Kecerdasan Emosional

2.3.1. Pengertian kecerdasan Emosional

Dalam Kamus Besar Bahasa Indonesia (Ginanjar, 2005 : 91) , emosi didefinisikan sebagai 1) Luapan perasaan yang berkembang dan surut dalam waktu singkat, 2) keadaan dan reaksi psikologis dan fisiologis. Menurut Goleman (Dalam Ali, 2004 : 62) dalam mendefinisikan emosi merujuk pada makna yang paling harfiah diambil dari Oxford English Dictionary yang memaknai emosi sebagai kegiatan atau pergolakan pikiran, perasaan, nafsu, setiap keadaan mental yang hebat, dan meluap – luap.

Daniel Goleman (1995) mengatakan bahwa emosi merujuk kepada suatu perasaan dan pikiran – pikiran yag khas, suatu keadaan biologis dan psikologis, dan serangkaian kecenderungan untuk bertindak.

Istilah “ Kecerdasan Emosional “ Pertama kali dilontarkan pada tahun 1990 oleh psikologi Peter Salovey dari Harvard University dan John Mayer of New Hampshire untuk menerangkan kualitas – kualitas emosional yang tampaknya penting bagi keberhasilan. Menurut Meyer (1990), Kecerdasan Emosional adalah kemampuan untuk memahami perasaan orang lain dan untuk mengatur emosi, yang secara bersama berperan dalam peningkatan taraf hidup seseorang.

Kecerdasan Emosional menurut Goleman (2005) dalam Zakiah (2013), menyatakan bahwa kemampuan akademik bawaan, nilai rapor, dan prediksi kelulusan pendidikan tinggi tidak memprediksi seberapa baik kinerja seseorang sudah bekerja atau sebarapa tinggi sukses yang dicapainya dalam hidup. Goleman (2005) menyatakan bahwa seperangkat

kecakapan khusus seperti empati, disiplin diri, dan inisiatif mampu membedakan orang sukses dari mereka yang berprestasi biasa-biasa saja, selain kecerdasan akal yang mempengaruhi keberhasilan orang dalam bekerja.

Menurut Ginanjar (2005 : 23) Kecerdasan Emosional adalah kemampuan untuk mengetahui apa yang kita dan orang lain rasakan, termasuk tepat untuk menangani masalah. Menurut (Mubayidh, 2006), kecerdasan Emosional adalah “kemampuan untuk menyikapi pengetahuan- pengetahuan emosional dalam bentuk menerima, memahami, dan mengelolanya.

Dari beberapa pendapat di atas dapat dikatakan bahwa kecerdasan emosional menuntut diri untuk belajar mengakui dan menghargai perasaan diri sendiri dan orang lain dan untuk menanggapinya dengan tepat, menerapkan dengan efektif energi emosi dalam kehidupan dan pekerjaan sehari-hari.

2.3.2. Komponen Kecerdasan Emosional

Goleman (2003) dalam Zakiah (2013) membagi kecerdasan emosional menjadi lima bagian yaitu tiga komponen berupa kompetensi emosional (pengenalan diri, pengendalian diri dan motivasi) dan dua komponen berupa kompetensi sosial (empati dan keterampilan sosial). Lima komponen kecerdasan emosional tersebut adalah sebagai berikut:

1. Pengenalan Diri (Self Awareness)

Pengenalan diri adalah kemampuan seseorang untuk mengetahui perasaan dalam dirinya dan digunakan untuk membuat keputusan bagi diri sendiri, memiliki tolok ukur yang realistis atas

kemampuan diri dan memiliki kepercayaan diri yang kuat. Unsur-unsur kesadaran diri, yaitu:

a) Kesadaran emosi (emosional awareness), yaitu mengenali emosinya sendiri dan efeknya.

b) Penilaian diri secara teliti (accurate self awareness), yaitu mengetahui kekuatan dan batas-batas diri sendiri.

c) Percaya diri (self confidence), yaitu keyakinan tentang harga diri dan kemampuan sendiri.

2. Pengendalian Diri (Self Regulation)

Pengendalian diri adalah kemampuan menangani emosi diri sehingga berdampak positif pada pelaksanaan tugas, peka terhadap kata hati, sanggup menunda kenikmatan sebelum tercapainya suatu sasaran, dan mampu segera pulih dari tekanan emosi. Unsur-unsur pengendalian diri, yaitu:

a) Kendali diri (self-control), yaitu mengelola emosi dan desakan hati yang merusak.

b) Sifat dapat dipercaya (trustworthiness), yaitu memelihara norma kejujuran dan integritas.

c) Kehati-hatian (conscientiousness), yaitu bertanggung jawab atas kinerja pribadi.

d) Adaptabilitas (adaptability), yaitu keluwesan dalam menghadapi perubahan.

e) Inovasi (innovation), yaitu mudah menerima dan terbuka terhadap gagasan, pendekatan, dan informasi-informasi baru.

3. Motivasi (Motivation)

Motivasi adalah kemampuan menggunakan hasrat agar setiap saat dapat membangkitkan semangat dan tenaga untuk mencapai keadaan yang lebih baik, serta mampu mengambil inisiatif dan bertindak secara efektif. Unsur-unsur motivasi, yaitu:

a) Dorongan prestasi (achievement drive), yaitu dorongan untuk menjadi lebih baik atau memenuhi standar keberhasilan.

b) Komitmen (commitmen), yaitu menyesuaikan diri dengan sasaran kelompok atau lembaga.

c) Inisiatif (initiative), yaitu kesiapan untuk memanfaatkan kesempatan.

d) Optimisme (optimisme), yaitu kegigihan dalam memperjuangkan sasaran kendati ada halangan dan kegagalan.

Empati adalah kemampuan merasakan apa yang dirasakan oleh orang lain. Mampu memahami perspektif orang lain dan menimbulkan hubungan saling percaya, serta mampu menyelaraskan diri dengan berbagai tipe individu. Unsur-unsur empati, yaitu:

a) Memahami orang lain (understanding others), yaitu mengindra perasaan dan perspektif orang lain dan menunjukkan minat aktif terhadap kepentingan mereka. b) Mengembangkan orang lain (developing other), yaitu

merasakan kebutuhan perkembangan orang lain dan berusaha menumbuhkan kemampuan orang lain.

c) Orientasi pelayanan (service orientation), yaitu mengantisipasi, mengenali, dan berusaha memenuhi kebutuhan pelanggan.

d) Memanfaatkan keragaman (leveraging diversity), yaitu menumbuhkan peluang melalui pergaulan dengan bermacam-macam orang.

e) Kesadaran politis (political awareness), yaitu mampu membaca arus-arus emisi sebuah kelompok dan hubungannya dengan perasaan.

5. Keterampilan Sosial (Social Skills)

Keterampilan sosial adalah kemampuan menangani emosi dengan baik ketika berhubungan dengan orang lain, bisa mempengaruhi, memimpin, bermusyawarah, menyelasaikan perselisihan, dan bekerjasama dalam tim. Unsur-unsur ketrampilan sosial, yaitu:

a) Pengaruh (influence), yaitu memiliki taktik untuk melakukan persuasi.

b) Komunikasi (communication), yaitu mengirim pesan yang jelas dan meyakinkan.

c) Manajemen konflik (conflict management), yaitu negoisasi dan pemecahan silang pendapat.

d) Kepemimpinan (leadership), yaitu membangkitkan inspirasi dan memandu kelompok dan orang lain.

e) Katalisator perubahan (change catalyst), yaitu memulai dan mengelola perusahaan.

f) Membangun hubungan (building bond), yaitu menumbuhkan hubungan yang bermanfaat.

g) Kolaborasi dan kooperasi (collaboration and cooperation), yaitu kerjasama dengan orang lain demi tujuan bersama. h) Kemampuan tim (tim capabilities), yaitu menciptakan

2.4. Minat Mahasiswa

2.3.1. Pengertian Minat Mahasiswa

Sebagaimana yang telah digambarkan pada latar belakang penelitian, minat merupakan pilihan penulis yang digunakan sebagai pendukung Kecerdasan Intelektual dan Kecerdasan Emosional, jika seorang mahasiswa mempunyai minat yang sangat kuat akan diperkirakan pemahaman akuntansinya juga sangat baik.

Ada beberapa definisi minat yang dikemukakan oleh beberapa ahli tentang minat. Menurut W. S. Winkel, minat adalah kecenderungan yang akan menetap dalam subjek merasa tertarik pada bidang/hal tertentu dan merasa senang berkecimpung dalam bidang itu.

Rahardjo, ( 2013 : 25), Minat merupakan ketertarikan perasaan seseorang terhadap sesuatu objek. Minat merupakan aspek pribadi individu yang juga perlu dikenali dan dipahami oleh seorang mahasiswa. Sebab minat dapat menjadi kekuatan motivasi. Seorang mahasiswa yang berminat terhadap matakualiah akuntansi , maka harus bekerja keras untuk mencapai prestasi yang tinggi dalam akuntansi. Sebaliknya mahasiswa yang tidak berminat dengan mata kuliah akuntansi dia akan malas bahkan mungkin saja sama sekali tidak mau mempelajari akuntansi, ia tidak peduli berapa pun nilai akuntansi yang diperolehnya. Minat mahasiswa adalah suatu keinginan yang tidak dapat dipaksakan oleh siapapun untuk melakukan apa yang disukainya

Menurut Jahja (2011), Minat adalah suatu suatu dorongan yang menyebabkan terikatnya perhatian individu pada objek tertentu seperti pekerjaan, pelajaran, benda, dan orang. Minat berhubungan dengan aspek kognitif, afektif dan motorik dan merupakan sumber motivasi untuk melakukannya.

Menurut Jahja (2011), Minat memiliki sifat dan karakter khusus, sebagai berikut :

1. Minat bersifat pribadi ( individual), ada perbedaan antara minat seseorang dan orang lain.

2. Minat menimbulkan efek diskriminatif.

3. Erat hubungannya dengan motivasi, mempengaruhi dan di pengaruhi motivasi

4. Minat merupakan sesuatu yang dipelajari, bukan bawaan lahir dan dapat berubah tergantung pada kebutuhan, pengalaman, dan mode puas, sedangkan kegagalan akan menimbulkan perasaan tidak senang dan mengurangi minat seseorng terhadap kegiatan Dari berbagai definisi diatas dapat disimpulkan bahwa minat adalah ketertarikan individu terhadap suatu hal dan individu tersebut merasa senang berkecimpung didalamnya. Apabila seseorang telah memiliki minat terhadap sesuatu maka ia akan memberikan perhatian dan perlakuan khusus terhadap hal tersebut. Sehingga ia akan terus belajar dan berusaha untuk memiliki dan memahami hal tersebut.

2.5. Tingkat Pemahaman Akuntansi

2.5.1. Pengertian Pemahaman

Kamus Besar Bahasa Indonesia (2000 : 74) Pemahaman berasal dari kata paham yang artinya pengertian; pengetahuan yang banyak. Jika mendapat imbuhan pe-an menjadi pemahaman, artinya (1) proses, (2) perbuatan, (3) cara memahami atau memahamkan (mempelajari baik-baik supaya paham). Sehingga dapat diartikan bahwa pemahaman adalah suatu proses, dan cara mempelajari baik-baik supaya paham dan pengetahuan banyak.

Yang dikatakan Pemahaman adalah cara bagaimana seseorang memiliki kemampuan untuk mengerti dan mengetahui sesuatu yang disampaikan pada pelajaran akuntansi oleh pengajar. Ukuran pemahaman ini adalah adanya respon dari mahasiswa terhadap pelajaran .

Dari pengertian tersebut di atas dapat disimpulkan bahwa pemahaman adalah pengertian dan pengetahuan yang mendalam serta beralasan mengenai reaksi-reaksi pengetahuan atau kesadaran untuk dapat memecahkan masalah suatu problem tertentu denga tujuan mendapatkan kejelasan.

2.5.2. Pengertian Akuntansi

Ada banyak definisi tentang akuntansi. Akuntansi dapat didefinisikan dari sisi akuntansi sebgai sebuah seni, ilmu (science), maupun perekayasaan (technology). Namun, tentu saja defenisi akuntansi dapat dilihat dari prespektif lain.

Berikut ini defenisi akuntansi dari presfektif “proses “. (Halim, 2012): Menurut American Accounting Association , 1966 (Halim, 2012 : 10) , Mendefinisikan Akuntansi sebagai proses pengidentifikasian, pengukuran, pencatatan, dan pelaporan transaksi ekonomi (keuangan) dari suatu organisasi atau entitas yang dijadikan sebagai informasi dalam rangka pengambilan keputusan ekonomi oleh pihak – yang memerlukan.

Menurut Accounting Principle Board, 1970), Mendefenisikan Akuntansi sebagai suatu kegiatan yang fungsinya menyediakan informasi kuantitatif, terutama yang bersifat keuangan tentang entitas ekonomi yang dimaksudkan agar berguna dalam mengambil keputusan ekonomi membuat pilhan – pilihan nalar diantara berbagai alternative arah tindakan. Menurut Suwarjono (2002), akuntansi dapat didefenisikan sebagai seni pencatatan, penggolongan, peringkasan, dan pelaporan transaksi yang bersifat keuangan yang terjadi dalam suatu perusahaan. Pengertian seni dalam defenisi tersebut dimaksudkkan untuk menunjukkan bahwa akuntansi bukan ilmu pengetahuan eksakta, karena dalam proses penalaran dan perancangan akuntansi banyak terlibat unsur pertimbangan (judgement).

2.5.3. Pengertian Tingkat Pemahaman Akuntansi

Suwardjono (2005: 4) menyebutkan Tingkat pemahaman akuntansi merupakan pengetahuanakuntansi dapat dipandang dari dua sisi pengertian yaitu sebagai pengetahuan profesi(keahlian) yang dipraktekkan di dunia nyata dan sekaligus sebagai suatu disiplinpengetahuan yang diajarkan diperguruan tinggi. Instrumen penelitian dibuat denganmengadopsi indikator-indikator pemahaman akuntansi dari Suwardjono (2005: 4).

Napitupulu (2008), Pemahaman juga dapat dilihat dari hasil mahasiswa yang telah dievaluasi oleh pengajar mata kuliah akuntansi dan juga akan dilihat dari jawaban mahasiswa terhadap pertanyaan yang diajukan oleh peneliti pada mahasiswa. Dengan demikian dapat diberi suatu kesimpulan, bahwa pemahaman akuntansi memiliki tujuan, yaitu :

a. Pemahaman pengetahuan akuntansi tanpa menimbulkan kekeliruan tentang arti akuntansi. Artinya jangan sampai mahasiwa mempunyai wawasan yang sempit mengenai ruang lingkup akuntansi baik sebagai pengetahuanmaupun sebagai bidang pekerjaan.

b. Menanamkan sifat positif terhadap pengetahuan akuntansi yang cukup luas ruang lingkupnya, khususnya mereka yang tidak mengambil jurusan akuntansi.

c. Memotivasi agar pengetahuan akuntansi dimanfaatkan dalam praktik bisnis atau organisasi lain yang keberhasilannya sebenarnya ditentukan oleh informasi keuangan.

Maka dapat disimpulkan yang dimaksud dengan Tingkat pemahaman akuntansi adalah proses atau cara mahasiswa jurusan akuntansi dalam memahami mata kuliah akuntansi.

2.5.4. Komponen Tingkat Pemahaman Akuntansi

Melandy dan Aziza (2006), pemahaman akuntansi merupakan suatu kemampuan seorang untuk mengenal dan mengerti tentang akuntansi. Pemahaman akuntansi ini dapat di ukur dari nilai mata kuliah yang meliputi Pengantar Akuntansi, Akuntansi Keuangan Menengah 1, Akuntansi Keuangan Menengah 2, Akuntansi Keuangan Lanjutan 1, Akuntansi Keuangan Lanjutan 2, Auditing 1, Auditing 2, Auditing 3, dan Teori Akuntansi. Mata kuliah tersebut merupakan mata kuliah yang di dalamnya terdapat unsur-unsur yang menggambarkan akuntansi secara umum.

2.6. Tinjauan Penelitian Terdahulu

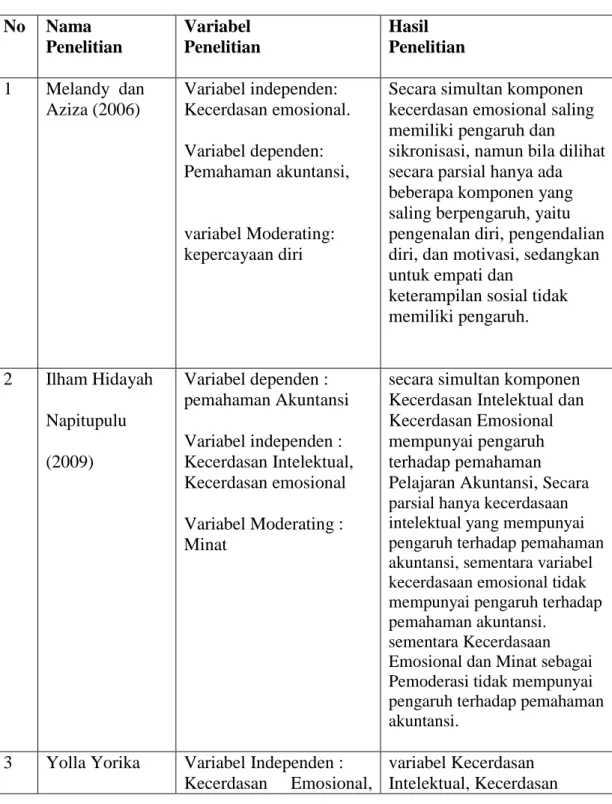

Melandy dan Aziza (2006). meneliti Pengaruh Kecerdasan Emosional Terhadap Pemahamn Akuntansi, Kepercayaan Diri sebagai Variabel Pemoderasi dengan Sampel Mahasiswa Akhir Akuntansi pada beberapa perguruan tinggi negeri yang ada di propinsi bengkulu. Hasil penelitian menunjukkan bahwa terlihat adanya perbedaan pengenalan diri dan motivasi antara mahasiswa yang memiliki kepercayaan diri kuat dengan mahasiswa yang memiliki kepercayaan diri lemah, sedangkan untuk variabel pengendalian diri, empati, dan keterampilan sosial tidak terdapat perbedaan.

Pada Penelitian Napitupulu (2009) melakukan penelitian mengenai “Pengaruh Kecerdasan Intelektual dan Kecerdasan Emosional terhadap Pemahaman Pelajaran Akuntansi dengan minat sebagai variabel moderating (Studi pada siswa SMK Bisnis dan Manajemen di Kota Sibolga kelas XII Jurusan Akuntansi). Hasil penelitiannya adalah secara simultan komponen Kecerdasan Intelektual dan Kecerdasan Emosional mempunyai pengaruh terhadap pemahaman Pelajaran Akuntansi pada siswa SMK di kota Sibolga, Secara parsial hanya kecerdasaan intelektual yang mempunyai pengaruh terhadap pemahaman akuntansi, sementara variabel kecerdasaan emosional tidak mempunyai pengaruh terhadap pemahaman akuntansi. Jadi kesimpualannya, Hanya Kecerdasaan Intelektual yang mempunyai pengaruh terhadap pemahaman akuntansi, sementara Kecerdasaan Emosional dan Minat sebagai Pemoderasi tidak mempunyai pengaruh terhadap pemahaman akuntansi.

Yolla (2013), menelitiPengaruh Kecerdasan Emosional, Kecerdasan Intelektual dan Minat Belajar terhadap Tingkat Pemahaman Akuntansi. Hasil penelitiannya adalah variabel Kecerdasan Intelektual, Kecerdasan Emosional dan Minat belajar sebagai variabel Moderating berpengaruh signifikan terhadap pemahaman Akuntansi.

Zakiah (2013) melakukan penelitian mengenai ”Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional dan Kecerdasan Spiritual terhadap Pemahaman Akuntansi (Studi Empiris Mahasiswa Jurusan Akuntansi Angkatan Tahun 2009 di Universitas Jember)”. Hasil penelitian menunjukkan bahwa kecerdasan intelektual, kecerdasan emosional dan kecerdasan spiritual baik secara parsial maupun simultan berpengaruh positif signifikan terhadap pemahaman akuntansi mahasiswa jurusan akuntansi angkatan tahun 2009 di Universitas Jember. Selanjutnya disimpulkan juga bahwa kecerdasan intelektual mempunyai pengaruh dominan terhadap pemahaman akuntansi mahasiswa jurusan akuntansi angkatan tahun 2009 di Universitas Jember.

Pada Pasek (2015), melakukan penelitian mengenai Pengaruh Kecerdasan Intelektual terhadap Pemahaman Akuntansi dengan Kecerdasan Emosi dan Kecerdasan Spritual Sebagai variabel Pemoderasi. Hasil Penelitiannya adalah 1)Kecerdasan intelektual berpengaruh positif dan signifikan terhadap pemahaman akuntansi. 2) Kecerdasan emosional dapat meningkatkan pengaruh kecerdasan intelektual pada tingkat pemahaman akuntansi secara positif dan signifikan. 3) Kecerdasan spiritual dapat meningkatkan pengaruh kecerdasan intelektual pada tingkat pemahaman akuntansi secara positif dan signifikan

Berikut adalah penelitian terdahulu yang berkaitan dengan kecerdasan Intelektual, Kecerdasan Emosional, Pemhahaman Akuntansi, dan Minat yang ditunjukkan dalam tabel dibawah ini :

Tabel 2.6.1. Tinjauan Penelitian Terdahulu No Nama Penelitian Variabel Penelitian Hasil Penelitian 1 Melandy dan Aziza (2006) Variabel independen: Kecerdasan emosional. Variabel dependen: Pemahaman akuntansi, variabel Moderating: kepercayaan diri

Secara simultan komponen kecerdasan emosional saling memiliki pengaruh dan sikronisasi, namun bila dilihat secara parsial hanya ada beberapa komponen yang saling berpengaruh, yaitu pengenalan diri, pengendalian diri, dan motivasi, sedangkan untuk empati dan

keterampilan sosial tidak memiliki pengaruh. 2 Ilham Hidayah Napitupulu (2009) Variabel dependen : pemahaman Akuntansi Variabel independen : Kecerdasan Intelektual, Kecerdasan emosional Variabel Moderating : Minat

secara simultan komponen Kecerdasan Intelektual dan Kecerdasan Emosional mempunyai pengaruh terhadap pemahaman Pelajaran Akuntansi, Secara parsial hanya kecerdasaan intelektual yang mempunyai pengaruh terhadap pemahaman akuntansi, sementara variabel kecerdasaan emosional tidak mempunyai pengaruh terhadap pemahaman akuntansi.

sementara Kecerdasaan Emosional dan Minat sebagai Pemoderasi tidak mempunyai pengaruh terhadap pemahaman akuntansi.

3 Yolla Yorika Variabel Independen : Kecerdasan Emosional,

variabel Kecerdasan Intelektual, Kecerdasan

(2010) Kecerdasan

Intelektual,Minat belajar. Variabel Dependen: Pemahaman Akuntansi.

Emosional dan Minat belajar sebagai variabel Moderating berpengaruh signifikan terhadap pemahaman Akuntansi. 4. Farah Zakiah (2013) Variabel independen: Kecerdasan Intelektual, Kecerdasan Emosional, Kecerdasan Spritual, Kecerdasan Spritual Variabel dependen: Pemahaman Akuntansi

Hasil penelitian menunjukkan bahwa kecerdasan intelektual, kecerdasan emosional dan kecerdasan spiritual baik secara parsial maupun simultan berpengaruh positif signifikan terhadap

pemahaman akuntansi.. Selanjutnya disimpulkan juga bahwa kecerdasan intelektual mempunyai pengaruh dominant terhadap pemahaman akuntansi mahasiswa. 5. Nyoman Pasek (2015) Variabel Independen : Kecerdasan Intelektual Variabel dependen : Pemahaman Akuntansi Variabel Moderating: Kecerdasan Emosi, Kecerdasan Spritual 1)Kecerdasan intelektual berpengaruh positif dan signifikan terhadap pemahaman akuntansi. 2) Kecerdasan emosional dapat meningkatkan pengaruh kecerdasan intelektual pada tingkat pemahaman akuntansi secara positif dan signifikan. 3) Kecerdasan spiritual dapat meningkatkan pengaruh kecerdasan intelektual

2.7. Kerangka Konseptual

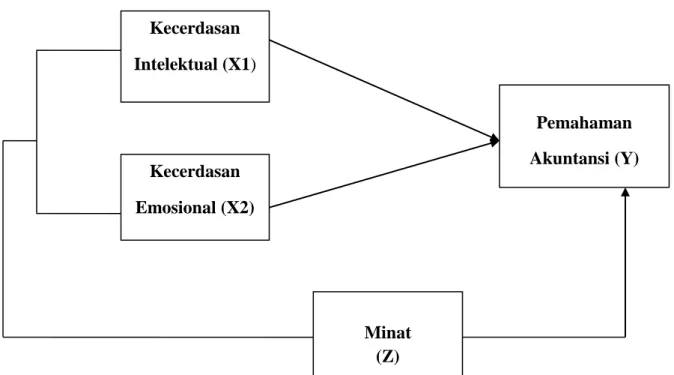

Berdasarkan landasan teori dan masalaah penelitian, maka peneliti mengembangkan kerangka konsep penelitian yang akan diuji secara simultan dan parsial sebagaimana telihat pada gambar 2.1.

Gambar 2.1 Kerangka Konseptual

Gambar 2.1 Kerangka Pemikiran

Kerangka pemikiran adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting telah diketahui dalam suatu masalah yang akan menghubungkan secara teoritis antara variabel-variabel penelitian dan dapat dijadikan dasar dalam pengambilan keputusan agar keputusan yang diambil dapat lebih efektif.

Dari gambar diatas dapat dilihat bahwa penelitian ini menggunakan variabel independen yaitu Kecerdasan Intelektual (X1) dan Kecerdasan Emosional (X2) sedangkan variabel dependen (Y) yang digunakan adalah Pemahaman Akuntansi, dan menambah satu variabel lagi yaitu variabel moderating , yang

Minat (Z) Kecerdasan Intelektual (X1) Pemahaman Akuntansi (Y) Kecerdasan Emosional (X2)

2.8. Hipotesis Penelitian

Hipotesis menurut Erlina (2011) adalah preposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Preposisi merupakan ungkapan satu pernyataan yang dipercaya, disangkal, atau diuji kebenarannya menegnai konsep atau konstruk yang menejelaskn atau mempredisksi fenomena-fenomena. Hipotesi merupakan penjelasan sementara tentang prilaku, fenomena, atau keadaan tertentu yang telah terjadi atau akan terjadi.

2.8.1. Hubungan Kecerdasan Intelektual terhadap Tingkat Pemahaman akuntansi

Weschler (Dalam Milfayetty, 2015 : 57) mendefenisikan intelegensi sebagai kumpulan atau totalitas kemampuan seseorang untuk bertindak dengan tujuan tertentu, berrpikir secara rasional, serta menghadapi lingkungan dengan efektif.

Para psikolog menyusun berbagai tes untuk mengukur kecerdasan intelektual, dan tes ini menjadi alat memilah manusia ke dalam berbagai tingkatan kecerdasan, yang kemudian lebih dikenal dengan istilah IQ (Intellegence Quotient), yang katanya dapat menunjukkan kemampuan mereka.Kecerdasan Intelektual yang tinggi (diatas 120) mahasiswa dianggap punya potensi yang lebih besar untuk berhasil dalam pelajaran dan karena punya masa depan yang lebih baik. Oleh karena itu,seorang mahasiswa akuntansi yang memiliki kecerdasan intelektual yang baik maka mampu memahami akuntansi dan dapat membaca karena membaca

dapat meningkatkan pemahaman dan memori, yang semula tidak mengerti menjadi lebih jelas setelah membaca serta menunjukkan keingintahuan terhadap akuntansi.

Pada Penelitian Napitupulu (2009), yang meneliti hubungan Kecerdasan Intelektual terhadap pemahaman akuntansi. Hasil penelitian menunjukan secara parsial dan simultan, Kecerdasasn Intelektual mempunyai pengaruh terhadap pemahaman Pelajaran akuntansi Pada Siswa SMK di Kota Sibolga. Jadi hubungan antara Kecerdasan Intelektual dan Pemahaman Pelajaran Akuntansi sangat signifikan dalam meningkatkan Pemahaman Pelajaran Akuntansi. Atas dasar uraian tersebut, maka penelitian ini mengajukan hipotesis pertama sebagai berikut:

H1 : Kecerdasan Intelektual berpengaruh terhadap Tingkat Pemahaman Akuntansi

2.8.2. Hubungan Kecerdasan Emosional Terhadap Tingkat Pemahaman Akuntansi

Menurut Meyer (1990), Kecerdasan Emosional adalah kemampuan untuk memahami perasaan orang lain dan untuk mengatur emosi, yang secara bersama berperan dalam peningkatan taraf hidup seseorang. Menurut Ginanjar (2005:23) Kecerdasan Emosional adalah kemampuan untuk mengetahui apa yang kita dan orang lain rasakan, termasuk tepat untuk menangani masalah.

Penelitian Zakiah (2013) yang menyatakan, kecerdasan emosional ditandai oleh kemampuan pengenalan diri, pengendalian diri, motivasi diri, empati, dan kemampuan sosial akan mempengaruhi perilaku belajar mahasiswa yang nantinya juga mempengaruhi seberapa besar mahasiswa dalam memahami akuntansi. Oleh karena itu, Kecerdasan emosional yang baik dapat dilihat dari kemampuan mengenal diri sendiri, mengendalikan diri, memotivasi diri, berempati, dan kemampuan sosial.

Seseorang yang memiliki kecerdasan emosional yang baik cenderung lebih kuat dalam menghadapi tantangan, berani menggali sesuatu yang baru dan berani mengambil resiko. Karena orang tersebut telah mampu mengendalikan diri memotivasi dirinya sendiri dan mengenal dirinya dengan baik. Seseorang dengan tingkat kecerdasan emosional yang tinggi akan dapat lebih mudah menerima dan memahami sesuatu yang baru yang ia pelajari dibandingkan dengan seseorang yang tingkat kecerdasan emosionalnya lebih rendah.

Penelitian lain juga dilakukan oleh Napitupulu (2009), yang meneliti hubungan Kecerdasan Emosional terhadap pemahaman akuntansi. Hasil penelitian menunjukan secara parsial, Kecerdasasn Emosional tidak mempunyai pengaruh terhadap pemahaman Pelajaran akuntansi, Sedangkan Secara simultan mempunyai pengaruh terhadap pemahaman pelajaran akuntansi pada Siswa

SMK di Kota Sibolga. Dengan demikian Kecerdasan Emosional tidak dapat berdiri sendiri dalam mempengaruhi Pemahaman Pelajaran Akuntansi, namun dapat mempengaruhi Pemahaman Pelajaran Akuntansi secara simultan. Atas dasar uraian tersebut, maka penelitian ini mengajukan hipotesis kedua sebagai berikut: H2 : Kercedasan Emosional berpengaruh terhadap pemahan akuntansi

2.8.3. Hubungan Minat Terhadap Kecerdasan Intelektual dan Tingkat Pemahaman Akuntansi

Menurut Jahja (2011), Minat adalah suatu suatu dorongan yang menyebabkan terikatnya perhatian individu pada objek tertentu seperti pekerjaan, pelajaran, benda, dan orang. Minat merupakan hal yang penting dalam pengembangan kemampuan seseorang dalam suatu bidang. Minat perlu ditumbuhkan dan dikembangkan karena jika dalam diri individu tumbuh suatu minat terhadap suatu bidang, maka individu tersebut akan dengan mudah mempelajari bidang tersebut sehingga prestasi yang diharapkan dapat tercapai

Pada penelitian Napitupulu (2009), telah meneliti hubungan Minat terhadap Kecerdasan Intelektual dan pemahaman akuntansi. Menunjukkan secara parsial dan simultan, Kecerdasan Intelektual

pemahaman pelajaran akuntansi pada siswa SMK di Kota Sibolga. Jadi, hubungan antara Kecerdan Emosional dan Atas dasar uraian tersebut, maka penelitian ini mengajukan hipotesis kedua sebagai berikut :

H3 : Hubungan Minat memoderasi pengaruh Kecerdasan Intelektual terhadap Pemahaman Akuntansi.

2.8.4. Hubungan Minat Terhadap Kecerdasan Emosional dan Tingkat Pemahaman Akuntansi

Menurut Goleman (dalam Melandy dan Aziza ; 2006) terdapat lima komponen kecerdasan emosional, yaitu 1) Pengenalan diri (Self awareness), 2) Pengendalian diri (Self regulation), 3) Motivasi (Motivation), 4) Empati (Empathy) dan 5) Keterampilan sosial (Social skills). Dalam kaitannya dengan Pemahaman Akuntansi apabila Seseorang dengan tingkat kecerdasan emosional yang tinggi namun ia tidak memiliki minat namun terhadap Akuntansi maka pengetahuannya mengenai Akuntansi tidak akan berkembangterhadap sesuatu hal dikarenakan ia tidak merasa tertarik dan tidak merasa senang ketika mempelajarinya.dibandingkan dengan seseorang yang tingkat kecerdasan emosionalnya lebih rendah. Minat seseorang tidak dapat dipasakan, minat datang dengan sendirinya walaupun awalnya minat itu diperlihatkan kepada dirinya.

Penelitian yang dilakukan oleh Widaningrum, Nieke H, Dkk (2008), menunjukkan secara parsial dan simultan variabel minat mampu memoderasi pengaruh sarana pendidikan terhadap tingkat pemahaman mahasiswa terhadap IFRS. Hasil penelitian Napitupulu (2009), telah meneliti hubungan Minat terhadap Kecerdasan Emosional dan pemahaman akuntansi. Menunjukkan secara parsial, Kecerdasan Emosional dengan Minat sebagai variabel moderating tidak berpengaruh terhadap pemahaman pelajaran akuntansi pada siswa SMK di Kota Sibolga.Atas dasar uraian tersebut, maka penelitian ini mengajukan hipotesis kedua sebagai berikut :

H4 : Hubungan Minat Memoderasi pengaruh Kecerdasan Intelektual terhadap Pemahaman Akuntansi.