Kondisi sanitasi lingkungan di Kota Manokwari

B

B

A

A

B

B

6

6

K

K

E

E

U

U

A

A

N

N

G

G

A

A

N

N

D

D

A

A

N

N

R

R

E

E

N

N

C

C

A

A

N

N

A

A

P

P

E

E

N

N

I

I

N

N

G

G

K

K

A

A

T

T

A

A

N

N

P

P

E

E

N

N

D

D

A

A

P

P

A

A

T

T

A

A

N

N

6.1 Petunjuk Umum

Pembahasan aspek keuangan dalam penyusunan RPIJM perlu memperhatikan hasil total atau produktivitas dan keuntungan yang diperoleh dari penggunaan sumberdaya bagi masyarakat dan keuntungan ekonomis secara menyeluruh tanpa melihat siapa yang menyediakan sumber dana tersebut dan siapa dalam masyarakat yang menerima hasil adanya kegiatan.

Pembahasan aspek ekonomi dalam penyusunan RPIJM yang diperhatikan adalah hasil total atau produktifitas atau keuntungan yang didapat dari semua sumber yang dipakai dalam proyek untuk masyarakat atau perekonomian secara keseluruhan tanpa melihat siapa yang menyediakan sumber tersebut dan siapa dalam masyarakat yang menerima hasil proyek tersebut.

Dengan diberlakukannya Peraturan Pemerintah nomor 38 tahun 2007 tentang Pembagian Urusan Pemerintah Antara Pemerintah, Pemerintahan Daerah Provinsi dan Pemerintahan Daerah Kabupaten/Kota, maka Pemerintah Kabupaten mempunyai kewajiban untuk menyelenggarakan dan melaksanakan urusan pemerintahan daerah yang menjadi kewenangannya. Urusan pemerintahan daerah dimaksud meliputi: Urusan Wajib dan Urusan Pilihan dalam rangka pelayanan kepada masyarakat dan meningkatkan kesejahteraan masyarakat.

Bertitik tolak dari target kinerja pembangunan daerah yang akan dicapai dan dengan memperhatikan keterbatasan sumber daya yang ada, maka dalam rangka pencapaian tujuan pembangunan daerah perlu mengarahkan dan memanfaatkan sumber daya yang ada secara berdaya guna dan berhasil guna dengan disertai pengawasan dan

pengendalian yang ketat sesuai ketentuan perundang-undangan yang berlaku. Hal ini dimaksudkan agar target kinerja pembangunan daerah yang telah ditetapkan dapat tercapai.

Dalam Undang-undang Nomor 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah dibedakan antara penerimaan Daerah Kabupaten dalam rangka:

Pelaksanaan Desentralisasi dengan

Pelaksanaan Dekonsentrasi dan tugas pembantuan.

Penerimaan daerah dalam rangka desentralisasi merupakan hak daerah dan sekaligus merupakan sumber pendapatan daerah. Atas dasar pendapatan daerah tersebut selanjutnya akan menjadi acuan untuk penyusunan rencana kerja dan anggaran belanja daerah yang kemudian disebut sebagai Anggaran Pendapatan dan Belanja Daerah (APBD).

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan rencana keuangan tahunan Pemerintah Daerah yang menggambarkan semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan Daerah dalam kurun waktu satu tahun. APBD selain itu juga merupakan instrumen dalam rangka mewujudkan pelayanan dan peningkatan kesejahteraan masyarakat. Berkaitan dengan hal tersebut maka pengalokasian anggaran belanja yang secara rutin merupakan kebutuhan dalam rangka pelaksanaan setiap urusan pemerintahan daerah menjadi tolok ukur bagi tercapainya kesinambungan serta konsistensi pembangunan daerah secara keseluruhan menuju tercapainya sasaran yang telah disepakati bersama.

Mengacu pada Peraturan Pemerintah nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah, maka penyusunan APBD Kabupaten Manokwari didasarkan pada Kebijakan Umum APBD (KUA) dan Prioritas dan Plafon Anggaran (PPA) yang telah disepakati bersama antara Pemerintah Daerah dan DPRD. Kebijakan Umum APBD (KUA) dimaksudkan sebagai pijakan dan dasar bagi Pemerintah Daerah dan DPRD dalam membahas dan menyepakati PPA yang selanjutnya menjadi bahan utama penyusunan RAPBD.

kegiatan yang akan dilaksanakan pada tahun datang dalam rangka pelaksanaan urusan pemerintahan daerah yang menjadi kewenangannya. Rencana program dan kegiatan beserta anggarannya dimaksud dituangkan dalam Rencana Kegiatan dan Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD) serta rencana pelaksanaannya sesuai tugas pokok dan fungsinya masing-masing.

6.2 Profil Keuangan Kabupaten Manokwari

Sesuai dengan Keputusan Menteri Dalam Negeri RI Nornor 29 Tahun 2002 tentang Penyusunan, Pertanggungjawaban dan Pengawasan Keuangan Daerah serta Tata Cara Usaha Keuangan Daerah dan Penyusunan APPD, maka pada Tahun 2005 ini Kabupaten Manokwari mulai menerapkan Sistem Penganggaran APBD Berbasis Kinerja, dimana pelaksanaan program tidak lagi berdasarkan Pendekatan Sektoral yang lebih banyak bersifat Sentralistik, namun lebih diarahkan kepada Bidang Kewenangan yang bersifat

Bottom Up Planning sesuai dengan Tugas Pokok dan Fungsi masing-masing Instansi Pengguna Anggaran.

Keunggulan Sistem Anggaran Berbasis Kinerja ini dibandingkan dengan Sistem Anggaran yang lalu adalah bahwa pemanfaatan keuangan oleh Pengguna Anggaran lebih terencana, efektif, efisien, transparan serta akuntabel. Hal ini guna meminimalisir terjadinya penyimpangan penggunaan anggaran di luar ketentuan yang telah ditetapkan.

Sejalan dengan hal tersebut, maka Pemerintah Daerah Kabupaten Manokwari khususnya Eksekutif berusaha membenahi sistem penganggaran yang selama ini telah digunakan, baik berupa penyediaan perangkat keras dan perangkat lunak maupun peningkatan kualitas sumberdaya aparatur di bidang manajemen anggaran.

Tabel 6.1

Struktur Pengeluaran Belanja SAP-D yang Baru

No. Sub-Komponen Belanja Rp.

1 Belanja Operasi - Belanja Pegawai 116.066.497.000 - Belanja Barang -- Belanja Bunga -- Belanja Subsidi -- Belanja Hibah

-- Belanja Bantuan Sosial

-Jumlah (1) 2 Belanja Modal

- Belanja Tanah

-- Belanja Peralatan dan Mesin

-- Belanja Gedung dan Bangunan

-- Belanja Jalan, Irigasi dan Jaringan

-- Belanja Aset tetap Lainnya

-- Belanja Aset lainnya

-Jumlah (2)

3 Transfer ke Desa/Kel. - Belanja Hasil Pajak - Belanja Hasil Retibusi

- Belanja Hasil Pendapatan Lainnya Jumlah (3)

4 Belanja Tak Terduga 18.818.468.000

Jumlah (4) 134.884.965.000

Sumber : Kab. Manokwari Dalam Angka, 2007

Selanjutnya guna mengoptimalkan pelaksanaan APBD, maka ditempuh kebijakan pelaksanaan anggaran sebagai berikut:

a. Pendapatan diarahkan pada pengelolaan dan penerimaan yang optimal sesuai

potensi claerah berdasarkan kewenangan yang ada. Sumber-sumber pendapatan meliputi : Sisa lebih perhitungan Tahun anggaran, Bagian Pendapatan Asli Daerah, Dana Perimbangan dan Bagian Lain-lain Penerimaan yang Sah. Untuk itu Pemerintah selalu mengevaluasi dan mencermati sumber-sumber penerimaan daerah yang berasal dari PAD, Dana Perimbangan, Bantuan Pemerintah Pusat dan Propinsi, Dana Otonomi Khusus, Dana APBN dan Dana Bantuan Luar Negeri yang akan diarahkan untuk melaksanakan kegiatan belanja daerah.

b. Belanja Daerah untuk membiayai berbagai kegiatan yang terdiri dari Belanja

Aparatur, Belanja Publik, Belanja Tidak Tersangka, dan pengeluaran lain yang sangat diperlukan dalam rangka penyelenggaraan kewenangan pemerintah daerah.

c. Belanja Tidak Langsung (Aparatur) diarahkan untuk membiayai kegiatan

berdasarkan Tugas Pokok dan Fungsi (TUPOKSI) masing-masing Unit Kerja Pengguna Anggaran dan Peningkatan Kesejahteraan Pegawai yang dilakukan secarah terarah, terukur dan efisien.

d. Belanja Langsung (Modal dan Publik) diarahkan untuk kegiatan

Pemberdayaan Masyarakat di Bidang Pendidikan, Kesehatan, Ekonomi Kerakyatan, Pembangunan Infrastruktur serta kegiatan lainnya sesuai kemampuan daerah. Pembiayaan Daerah yang meliputi transaksi keuangan untuk keperluan penrimaan dan pengeluaran daerah.

Oleh sebab itu untuk mengatasi permasalahan dan perubahan paradigma pemerintahan maka arahan pembiayaan, balk yang digunakan untuk kegiatan belanja modal/ pembangunan, belanja administrasi umum dan belanja operasi dan pemeliharaan selama pelaksanaan tugas tersebut (2006—2010) menganut prinsip-prinsip:

1. Transparansi dan Akuntabilitas Anggaran. 2. Disiplin Anggaran

3. Keadilan Anggaran

4. Efisiensi dan Efektifitas Anggaran.

Dengan kebijakan makro pengelolaan anggaran yang diarahkan untuk:

1. Meningkatkan pendapatan pajak dan restribusi tanpa menambah beban masyarakat, tetapi melalui penyederhanaan pungutan, efisiensi biaya administrasi, memperkecil jumlah tunggakan dan menegakkan sanksi hukum bagi para penghindar pajak.

2. Meningkatkan efisiensi, efektifitas dan penghematan dibidang belanja daerah sesuai dengan prioritas.

3. Memprioritaskan anggaran untuk membiayai kegiatan/proyek yang herorientasi pada upaya melayani masyarakat secara langsung.

Memperhatikan hal di atas dan keadaan di Kabupaten Manokwari yang mengalami hal yang sama seperti kabupaten lain di Provinsi Papua Barat, terlihat bahwa sumber penerimaan Kabupaten Manokwari masih didominasi oleh dana perimbangan pusat, yang diikuti oleh penerimaan lain yang sah, sebagai contoh PAD tahun 2004 hanya sebesar Rp. 11.196.045.826,65. Melihat komposisi penerimaan tersebut terjadi kesenjangan yang cukup jauh antara PAD dengan dana perimbangan. Keadaan ini tentunya harus diupayakan agar PAD Kabupaten Manokwari secara berangsur-angsur harus di dorong agar dari tahun ke tahun dapat mengejar sumber-sumber penerimaan lainnya.

Salah satu upaya untuk menggali potensi PAD adalab dengan meningkatnya jumlah wajib pajak/retribusi, jika melihat jumlah penduduk Kabupaten Manokwari tahun 2005 berjumnlah 166.048 orang yang terdistribusi pada 29 distrik, 9 kelurahan dan 409 kampung dan mulai bertumbuhnya perekonomian daerah dengan jumlah badan usaha yang terus bertambah; dengan memberikan kepastian hukum berusaha, maka ada harapan untuk meningkatkan PAD.

A. Komponen Penerimaan Pendapatan

Komponen Penerimaan Pendapatan merupakan penerimaan yang merupakan hak pemerintah daerah yang diakui sebagai penambah kekayaan bersih. Penerimaan Pendapatan terdiri atas :

1. Pendapatan Asli Daerah (PAD) 2. Dana Perimbangan

3. Lain-lain Pendapatan Daerah yang Sah.

Berikut akan dijelaskan satu persatu subkomponen Pendapatan dan gambaran umum tentang subkomponen Pendapatan di daerah pada umumnya.

1. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) adalah pendapatan daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundangan. PAD bersumber dari :

a. Pajak Daerah, antara lain: Pajak Kendaraan Bermotor, Pajak Kendaraan di atas Air, Pajak Balik Nama, Pajak Bahan Bakar, Pajak Pengambilan Air Tanah, Pajak

Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Galian Golongan C, Pajak Parkir, dan Pajak lain-lain. Pajak-pajak Daerah ini diatur oleh UU No. 34/2000 tentang Pajak Daerah dan Retribusi Daerah, Peraturan Pemerintah No. 65/2001 tentang Pajak Daerah.

b. Retribusi Daerah, antara lain: Retribusi Pelayanan Kesehatan, Retribusi Pelayanan Persampahan, Retribusi Biaya Cetak Kartu, Retribusi Pemakaman, Retribusi Parkir di Tepi Jalan, Retribusi pasar, Retribusi Pengujian Kendaraan Bermotor, Retribusi Pemadam Kebakaran, dan lain-lain. Retribusi ini diatur oleh UU No. 34/2000 tentang Pajak Daerah dan Retribusi Daerah, dan Peraturan Pemerintah No. 66/2001 tentang Retribusi Daerah.

c. Hasil pengelolaan kekayaan daerah yang dipisahkan, antara lain hasil deviden BUMD; dan

d. Lain-lain pendapatan yang sah, antara lain : hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar, komisi, potongan, dan lain-lain yang sah.

2. Dana Perimbangan

Dana Perimbangan adalah dana yang bersumber dari Pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana Perimbangan terdiri atas:

a. Dana Bagi Hasil terbagi atas Bagi Hasil Pajak (BHP) dan Bagi Hasil Bukan Pajak (BHBP) atau yang berasal dari hasil pengelolaan sumber daya alam. BHP antara lain: Pajak Bumi Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), dan Pajak Penghasilan Badan maupun Pribadi; sedangkan BHBP atara lain : kehutanan, pertambangan umum, perikanan, penambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas bumi.

b. Dana Alokasi Umum (DAU) dibagikan berdasarkan “Celah Fiskal” yaitu selisih antara Kebutuhan Fiskal dan Kapasitas Fiskal ditambah Alokasi Dasar.

c. Dana Alokasi Khusus (DAK) yang diberikan untuk kegiatan khusus, misalnya: reboisasi, penambahan sarana pendidikan dan kesehatan, dan bencana alam.

3. Lain-lain Pendapatan Daerah yang Sah

Dana Lain-lain Pendapatan Daerah yang Sah terdiri dari: a. Pendapatan Hibah;

b. Dana Darurat;

c. Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya; d. Dana Penyesuaian dan Otonomi Khusus;

e. Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya.

Perkembangan Dana Lain-lain Pendapatan Daerah yang Sah Kabupaten Manokwari adalah sebagai berikut:

Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya

Pendapatan ini terdiri dari bagi hasil pajak dari Provinsi dan bagi hasil kelebihan muatan dari Provinsi.

Dana Penyesuaian dan Otonomi Khusus

Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya

B. Komponen Pengeluaran Belanja

Belanja Daerah meliputi semua pengeluaran dari Rekening Kas Umum Daerah yang mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh Daerah. Belanja Daerah dipergunakan dalam rangka pelaksanaan urusan pemerintahan daerah yang menjadi kewenangan kabupaten yang terdiri dari urusan wajib dan urusan pilihan. Belanja dalam rangka pelaksanaan urusan wajib digunakan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial.

Sedangkan pelaksanaan urusan yang bersifat pilihan meliputi urusan pemerintahan yang secara nyata ada dan berpotensi untuk meningkatkan kesejahteraan masyarakat sesuai dengan kondisi, kekhasan dan potensi keunggulan daerah, seperti: perikanan, pertanian, perkebunan, kehutanan dan pariwisata.

Belanja menurut kelompok belanja terdiri dari Belanja Langsung dan Belanja Tidak Langsung. Belanja Tidak Langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan, seperti:

1. Belanja Pegawai; 2. Bunga;

3. Subsidi; 4. Hibah;

5. Bantuan Sosial; 6. Belanja Bagi Hasil; 7. Bantuan Keuangan; 8. Bantuan Tidak Terduga.

Sedangkan Belanja Langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan, seperti:

1. Belanja Pegawai;

2. Belanja Barang dan Jasa; 3. Belanja Modal.

C. Komponen Pembiayaan

Pembiayaan adalah semua transaksi keuangan untuk menutup defisit atau untuk memanfaatkan surplus. Anggaran defisit manakala anggaran belanja lebih besar daripada anggaran pendapatan dan sebaliknya akan terjadi anggaran surplus manakala anggaran pendapatan lebih besar dari anggaran belanjanya.

Komponen Pembiayaan (Financing) merupakan komponen yang baru dalam Sistem Keuangan Daerah. Istilah Pembiayaan berbeda dengan Pendanaan (Funding). Pendanaan diartikan sebagai dana atau uang dan digunakan sebagai kata umum, sedangkan Pembiayaan diartikan sebagai penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali. Contoh konkritnya, di dalam SAP-D yang lama, apabila daerah memperoleh pinjaman, pinjaman tersebut diakui sebagai Penerimaan Pendapatan. Selanjutnya, Penerimaan Pendapatan dari Pinjaman ini tidak mempunyai konsekuensi atau dicatat pembayaran kembali; sedangkan di dalam SAP-D yang baru, apabila daerah memperoleh Pinjaman, maka diterima sebagai Penerimaan Pembiayaan yang perlu dibayar kembali. Demikian pula bila daerah memberi pinjaman, maka dikeluarkan sebagai Pengeluaran Pinjaman karena akan diterima kembali.

Sedangkan pengeluaran pembiayaan digunakan untuk penyertaan modal ke perusahaan daerah dan atau menambah penyertaan modal ke perusahaan daerah

dalam rangka meningkatkan peran Pemerintah Daerah dalam memberikan fasilitas permodalan bagi IKM, UKM, koperasi serta upaya pengembangan peternakan.

6.3 Permasalahan dan Analisis Keuangan

A. Kondisi Keuangan Pemerintah Kabupaten Manokwari

Permasalahan utama pada kondisi keuangan Pemerintah Kabupaten Manokwari adalah pada upaya optimalisasi Pendapatan Asli Daerah (PAD), permasalahan yang masih dijumpai adalah :

1. Belum terealisasinya peraturan daerah yang menetapkan maupun menyusun konsep peraturan daerah yang mengarah kepada penataan keuangan dan potensi untuk kontribusi bagi penerimaan daerah (PAD) sesuai bidang kewenangnan. 2. Perlu menyusun strategi sesuai sektor agar dapat sinergi dengan Pemerintah Atas

(Pusat dan Provinsi) guna mendapat kontribusi pembiayaan yang optimal (bagi hasil, perimbangan, dana tugas pembantuan, dekonsentrasi maupun Bantuan Luar Negeri).

3. Belum optimalnya/upaya pihak swasta/investor untuk mendukung pembangunan di segala bidang.

4. Perlu dilaksanakannya APBD secara transparan, efisien, efektif dan akuntabel. 5. Kecilnya potensi PAD, yang menyebabkan ketergantungan Pemerintah Daerah

kepada Dana Perimbangan.

6. Beberapa target PAD utamanya pada lain-lain PAD tidak dapat terealisasi karena terkait dengan permasalahan yang melingkupinya dan memerlukan langkah-langkah pemecahan masalah secara komprehensif.

7. Beberapa perusahaan daerah masih memerlukan peningkatan manajemen pengelolaan sehingga dapat memberikan kontribusi kepada PAD.

8. Perlu upaya intensifikasi dan ekstensifikasi pajak dan retribusi daerah dengan memperhatikan keseimbangan dengan potensi yang ada.

Permasalahan lain adalah di dalam perencanaan maupun pelaksanaan Belanja Daerah. Pada tahap perencanaan masih dijumpai beberapa Satuan Kerja Perangkat Daerah (SKPD) dalam menyusun Rencana Kerja dan Anggaran SKPD belum sesuai dengan tugas pokok dan fungsi SKPD dan perencanaan strategis daerah serta masih

ditemukan adanya ketidaksesuaian antara target kinerja yang akan dicapai dengan perincian kegiatan dan anggaran yang akan dilaksanakan.

B. Proyeksi Kemampuan Keuangan Kabupaten Manokwari

1. Proyeksi Penerimaan dan Belanja

Pendapatan APBD Kabupaten Manokwari sampai saat ini masih bergantung terhadap penerimaan dari pemerintah pusat (DAU, DAK, OTSUS, MIGAS dan Non MIGAS) dan dan subsidi Provinsi (PAD, ROYALTI dll). Adapun peran PAD terhadap pendapatan masih begitu kecil terhadap keseluruhan pendapatan APBD, walaupun setiap tahun mengalami peningkatan.

Sebagai gambaran pada tahun 2006, jumlah Pajak Daerah dapat diperoleh sebesar Rp. 1.934.368.000, Retribusi Daerah sebesar Rp. 2.779.449.000, Laba Perusahaan Milik Daerah sebesar Rp. 3.817.212.000, lain-lain PAD Rp. 3.817.212.000.

Pendapatan APBD Kabupaten Manokwari seperti disebutkan di atas di alokasikan antara lain untuk belanja Rutin dan belanja pembangunan yang di dasarkan untuk mengatasi permasalahan yang terjadi dilapangan sebagaimana amanat Dokumen Renstra Kabupaten Manokwan Tahun 2001-2005.

2. Proyeksi PAD dan Dana Perimbangan

Kondisi pendapatan asli daerah (PAD) dari sektor pajak di Kabupaten Manokwari, dapat dilihat bahwa yang memberikan kontribusi terbesar adalah sumber penerimaan Pajak Bahan Bakar, yaitu sebesar Rp. 4.500.000.000,- pada tahun 2006, sedangkan sumber penerimaan terkecil adalah dari Pajak Hiburan yaitu sebesar Rp. 49.536.687,- pada tahun 2006. Selanjutnya penerimaan dari sektor retribusi, yang memberikan kontribusi terbesar adalah Retribusi Pasar yaitu sebesar Rp. 561.395.000,- pada tahun 2006, sedangkan retribusi terendah adalah Retribusi Pengolahan Hasil Perikanan yaitu sebesar Rp. 12.850.000,-

3. Proyeksi Public Saving

Proyeksi tabungan masyarakat (Public saving) dihitung berdasarkan proyeksi jumlah penerimaan APBD dikurangi proyeksi jumlah belanja APBD pada tahun perencanaan.

Perhitungan public saving di Kabupaten Manokwari pada tahun 2006 adalah sebagai berikut :

Maka Public Saving Kabupaten Manokwari :

Public Saving = 1. PAD = Rp. 11.920.120.000 2. PBB = Rp. 129.458.145.349 3. DBH = Rp. 80.917.296.000 4. DAU = Rp. 201.578.000.000 5. DAK = Rp. 14.740.000.000 6. OTSUS = Rp. 7. BANTUAN PROVINSI = Rp. 6.467.750.000 = Rp. 30.883.440.000 + = Rp. 475.964.751.349 8. BELANJA WAJIB = Rp. 343.545.500.000 - PS = 475.964.751.349 – 343.545.500.000

PS = ( PAD + PBB + DBH + DAU + DAK + OTSUS + Bantuan Provinsi) – Belanja Wajib

Tabel 6.2

Realisasi dan Proyeksi APBD Pemerintah Kabupaten Manokwari % Per % Proyeksi 2006 2007 2006 2007 Tahun Pertumbh 2007 2008 2009 2010 2011 1 Belanja Operasi - Belanja Pegawai 116.066.497.000 - Belanja Barang 10.290.197.000 - Belanja Bunga - Belanja Subsidi - Belanja Hibah - Belanja Bantuan Sosial

Jumlah (1)

2 Belanja Modal - Belanja Tanah

- Belanja Peralatan dan Mesin - Belanja Gedung dan Bangunan - Belanja Jalan, Irigasi dan Jaringan - Belanja Aset tetap Lainnya - Belanja Aset lainnya

Jumlah (2)

3 Transfer ke Desa/Kel. - Belanja Hasil Pajak - Belanja Hasil Retibusi

- Belanja Hasil Pendapatan Lainnya

Jumlah (3)

4 Belanja Tak Terduga 18.818.468.000

145.175.162.000 Jumlah Biaya

Proyeksi Uraian Bagian dan Pos

No. Realisasi APBD

Tabel 6.3

Proyeksi PAD dan Perimbangan

% Per % Proyeksi

2006 2007 2006 2007 Tahun Pertumbh 2007 2008 2009 2010 2011

1 Pendapatan

a. Dana Alokasi Umum 201.578.000.000

b. Dana Alokasi Khusus 14.740.000.000 c. Dana Bagi Hasil Pajak

d. Dana Bagi Hasil Sumber Daya Alam (Non Pajak) 2 Pendapatan Asli Daerah

a. Retribusi 2.779.449.000

b. Pendapatan Pajak Daerah 1.934.368.000 c. Penerimaan Bunga

d. Penerimaan Lain yang sah 30.883.440.000 3 Penerimaan Pembiayaan

a. Penggunaan SILPA b. Pencarian Dana Cadangan

c. Pinjaman Dalam Negeri Pemerintah Pusat d. Pinjaman Dalam Negeri Pemda Lain e. Pinjaman Dalam Negeri Bank f. Pinjaman Dalam Negeri Non-Bank g. Pinjaman Dalam Negeri-Obligasi h. Pinjaman Dalam Negeri-Lainnya

i. Penerimaan Kembali pinjaman kpd Pers. Negara j. Penerimaan kembali pinjaman kpd Pers. Daerah k. Penerimaan kembali pinjaman kpd Pemda lainnya

251.915.257.000

Proyeksi APBD

Realisasi Uraian Bagian dan Pos

Jumlah Pendapatan No.

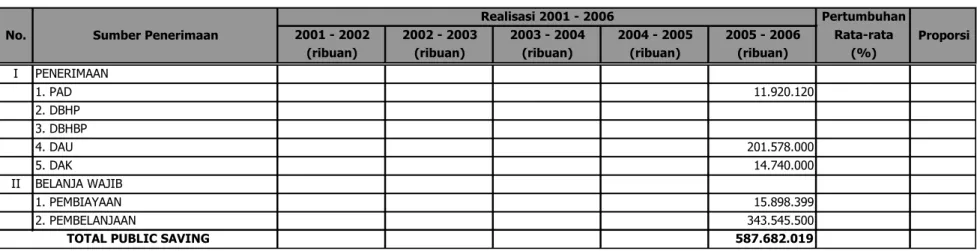

Tabel 6.4

Public Saving

Pertumbuhan 2001 - 2002 2002 - 2003 2003 - 2004 2004 - 2005 2005 - 2006 Rata-rata

(ribuan) (ribuan) (ribuan) (ribuan) (ribuan) (%)

I PENERIMAAN 1. PAD 11.920.120 2. DBHP 3. DBHBP 4. DAU 201.578.000 5. DAK 14.740.000 II BELANJA WAJIB 1. PEMBIAYAAN 15.898.399 2. PEMBELANJAAN 343.545.500 587.682.019 TOTAL PUBLIC SAVING

Realisasi 2001 - 2006 Sumber Penerimaan

No. Proporsi

6.4 Analisis Tingkat Ketersediaan Dana

A. Analisa Kemampuan Keuangan Daerah

Kemampuan keuangan daerah Kabupaten Manokwari untuk mendukung pembangunan didasarkan pada skala prioritas pembangunan yang mendesak untuk meningkatkan kesejahteraan dan pelayanan kepada masyarakat. Dukungan dana melalui berbagai sumber pendanaan, seperti: DAU dan DAK masih sangat dibutuhkan Kabupaten Manokwari. Selain itu peningkatan PAD perlu ditingkatkan melalui optimalisasi pendapatan yang ada selama ini dan pengawasan, seperti: Pajak Daerah (Pajak Hotel, Restoran, Penerangan Jalan dll) dan Retribusi Daerah (Retribusi Kebersihan, Izin Bangunan dll) serta peningkatan pelayanan kepada masyarakat.

Pendapatan APBD Kabupaten Manokwari sampai saat ini masih bergantung terhadap penerimaan dari pemerintah pusat (DAU, DAK, OTSUS, MIGAS dan Non MIGAS) dan dan subsidi Provinsi (PAD, ROYALTI dll). Adapun peran PAD terhadap pendapatan masih begitu kecil terhadap keseluruhan pendapatan APBD, walaupun setiap tahun mengalami peningkatan.

Sebagi gambaran pada tahun 2004, jumlah Pajak Daerah dapat diperoleh sebesar Rp. 1.232.601.215, Retribusi Daerah sebesar Rp. .1.672.465.769, Laba Perusahaan Milik Dacrah sebesar Rp. 2.546.245.200. Jika dibandingkan dengan penenimaan tahun 2003 yang lalu maka untuk PAD murni sebesar Rp. 8.810.670.036,11 maka terjadi peningkatan sebesar 27,1 %.

Namun jika dilihat antara prosentase penerimaan target dan realisasi pada tahun 2004, dapat dirinci sebagai berikut : PAD target anggaran sebesar Rp. 8.436.000000 realisasi mencapai Rp. 11.196.045.826,65 maka tingkat keberhasilannya mencapai 132,72%. Untuk pajak bumi dan bangunan pada tahun 2003 yang dalam indikator penerimaan meliputi sektor pedesaan, perkotaan, perhutanan, migas, perkebunan, BPHTB dan non migas ditargetkan penerimaannya sebesar Rp. 13311.810.377,00 sedangkan realisasi nya rnencapai Rp, 94.795.757.247,00 apabila dibandingkan dengan tahun 2004 yang dalam penentuan target sebesar Rp. 2.257.936.906,00 dan realisasinya mencapai Rp. 82.132.418.242,00 maka terjadi penurunan realisasi sebesar Rp. 12.663.339.005,00 atau sebesar 13,36 %. Hal ini disebabkan karena pemekaran kabupaten yang terjadi pada tahun 2003 yang lalu.

Untuk mendukung kemampuan keuangan daerah, setiap kegiatan pembangunan dapat melibatkan partisipasi dan swadaya masyarakat, swasta. Para investor yang akan masuk ke Kabupaten Manokwari perlu didukung dengan memberikan insentif seperti kemudahan perizinan yang tetap sesuai dengan peraturan perundang-undangan yang ada.

B. Aspek Keuangan Perusahaan

Salah satu dukungan keuangan perusahaan yang ada antara lain dari PDAM Kabupaten Manokwari. Pelayanan PDAM ini sangat mendukung penyediaan prasarana dan sarana air minum di Kabupaten Manokwari yang sangat dibutuhkan karena sebagian dari penduduk belum terlayani air minum dengan baik.

Program Penyesuian Tarif merupakan salah satu program penting yang sangat strategis yang dapat dilakukan oleh PDAM Kabupaten Manokwari pada program pengembangan 5 tahun ini. Dengan memperhatikan struktur biaya operasional dan kebutuhan investasi pada periode 5 tahun di depan, maka kebutuhan penyesuaian tarif perlu untuk dilakukan.

Untuk memperoleh kinerja keuangan yang full cost recovery, yaitu PDAM dapat membiayai seluruh kebutuhan keuangannya, baik untuk biaya operasional dan kebutuhan investasi maka program penyesuaian tarif telah disusun dan diproyeksikan termasuk di dalamnya untuk masing-masing opsi pembiayaan investasi.

Pada bidang pembiayaan investasi untuk perluasan dan rehabilitasi instalasi serta perluasan pelayanan pelanggan, diharapkan mendapat dukungan program/kegiatan dan pendanaan dari Pemerintah Pusat, Provinsi maupun Pemerintah Kabupaten Manokwari serta dari PDAM sendiri.

Dalam Corporate Plan 2008 -2012 PDAM Kabupaten Manokwari, terdapat 2 (dua) opsi pembiayaan untuk meningkatkan pelayanan air minum dan kinerja PDAM yaitu: melalui pembiayaan hibah dan pembiayaan hutang. Diharapkan dengan adanya opsi ini dapat menjadi pertimbangan dan kajian dalam peningkatan pelayanan air minum di Kabupaten Manokwari. Untuk lebih jelasnya, di bawah ini disajikan tabel neraca keuangan PDAM dan opsi yang disampaikan.

6.5 Rencana Pembiayaan Program

A. Rencana Pembiayaan

Rencana pembiayaan prasarana dan sarana bidang PU/Cipta Karya antara lain prasarana pengembangan permukiman, air bersih, persampahan, air limbah, drainase serta penataan bangunan dan lingkungan, sampai saat ini dibiayai dari beberapa sumber antara lain : APBD Provinsi, APBD Kabupaten, Dana DAK, Dana Migas dan Dana Otsus. Rencana pembiayaan prasarana tersebut dilakukan dengan memperhatikan dan mempertimbangkan tingkat urgensi akan kebutuhan prasarana dan sarana tersebut.

Dukungan Pemerintah Pusat dan Provinsi masih sangat dibutuhkan terutama program/ kegiatan strategis pada peningkatan kesejahteraan masyarakat miskin dan bantuan teknis (Bantek) serta bimbingan teknis (Bintek). Diharapkan dengan dukungan ini, pembangunan di Kabupaten Manokwari menjadi terpacu dan mampu meningkatkan masyarakatnya menjadi lebih baik dan lebih sejahtera.

B. Pelaksanaan Pembiayaan RPIJM

Pelaksanaan pembiayaan prasarana dan sarana bidang PU/Cipta Karya dilaksanakan oleh masing-masing SKPD atau instansi terkait yang membidangi pembangunan prasarana tersebut dengan sumber dana dari Pemerintah Pusat, Pemerintah Daerah dan Swasta.

Pola pemberdayaan masyarakat juga diterapkan dalam pembangunan di Kabupaten Manokwari sehingga kepedulian dan rasa memiliki setiap kegiatan pembangunan dirasakan karena masyarakat sebagai pelaku pembangunan. Diharapkan dengan adanya kesepakatan pelaksanaan program (project memorandum) di dalam pelaksanaan RPIJM Bidang Cipta Karya di Kabupaten Manokwari, program/ kegiatan yang direncanakan dapat dilaksanakan dan mendapat dukungan dari semua pihak. Dukungan ini selain dukungan pembiayaan, juga dalam pelaksanaan dan pengawasan di lapangan sehingga setiap program/ kegiatan tetap sesuai dengan perencanaan awal.

Tabel 6.5

Proyeksi DSCR (Bagian Urusan Kas Dan Perhitungan Perhitungan DSCR dan Kumulatif Pinjaman)

% Per % Proyeksi

2006 2007 2006 2007 Tahun Pertumbh 2007 2008 2009 2010 2011

1 RASIO PERHITUNGAN DSCR

2 BAGIAN PENDAPATAN ASLI DAERAH (PAD) 11.920.120.000 3 POS DANA ALOKASI UMUM (DAU) 201.578.000.000 4 POS DANA OTONOMI KHUSUS 14.740.000.000 5 POS DANA BAGI HASIL (DBH)

Pos Bagi Hasil Pajak Pos Bagi Hasil Bukan Pajak

6 POS DANA BAGI HASIL DANA (DBHD) REBOISASI 7 BELANJA WAJIB

Belanja Pegawai 116.066.497.000

Belanja Anggota DPRD 8 ANGSURAN POKOK PINJAMAN 9 ANGSURAN BUNGA PINJAMAN

10 BIAYA LAIN (Biaya Komitmen+Jasa Giro Perbankan+Provinsi)

344.304.617.000

Proyeksi

No. Uraian Bagian dan Pos

DSCR MINIMAL 2,5

Realisasi APBD

Tabel 6.6

Perkembangan Realisasi Penerimaan Pajak Daerah Kabupaten Manokwari

Pertumbuhan Proporsi 2001 - 2002 2002 - 2003 2003 - 2004 2004 - 2005 2005 - 2006 Rata-rata (%)

(ribuan) (ribuan) (ribuan) (ribuan) (ribuan) (%)

1 Pajak Kendaraan Bermotor 2 Pajak Kendaraan di atas Air 3 Pajak Balik Nama

4 Pajak Bahan Bakar

5 Pajak Pengambilan Air Tanah 19.128.000 6 Pajak Hotel

7 Pajak Retoran

8 Pajak Hiburan 49.536.687

9 Pajak Reklame 71.288.300

10 Pajak Penerangan Jalan 558.182.357 11 Pajak Galian Golongan C 313.957.687

Pajak Parkir 12 Pajak lain-lain

1.012.093.031 TOTAL

No. Sumber Penerimaan

Realisasi 2001 - 2006

Tabel 6.7

Perkembangan Realisasi Penerimaan Retribuís Daerah Kabupaten Manokwari

Pertumbuhan Proporsi 2001 - 2002 2002 - 2003 2003 - 2004 2004 - 2005 2005 - 2006 Rata-rata (%)

(ribuan) (ribuan) (ribuan) (ribuan) (ribuan) (%)

1 Retribui Pelayanan Kesehatan 268.891.440 2 Retribusi Pelayanan Persampahan 21.126.000 3 Retribusi Biaya Cetak Kartu 561.395.000 4 Retribusi Pemakaman

5 Retribusi Parkir di Tepi Jalan 14.150.000

6 Retribusi Pasar 561.395.000

7 Retribusi Pengujian Kendaraan Bermotor 63.113.000 8 Retribusi Pemadaman Kebakaran

9 Retribusi Lain-lain

10 Retribusi Pelayanan Kesehatan

1.490.070.440 TOTAL

No. Sumber Penerimaan

Realisasi 2001 - 2006

Tabel 6.8

Perkembangan Realisasi Penerimaan Dana Perimbangan Kabupaten Manokwari

Pertumbuhan Proporsi 2001 - 2002 2002 - 2003 2003 - 2004 2004 - 2005 2005 - 2006 Rata-rata (%)

(ribuan) (ribuan) (ribuan) (ribuan) (ribuan) (%)

I Dana Alokasi Umum 201.578.000.000 II Dana Alokasi Khusus

1. Reboisasi 2. Kesehatan

3. Sarana Pendidikan

201.578.000.000 TOTAL I + II + III

No. Sumber Penerimaan

Realisasi 2001 - 2006

Tabel 6.9

Struktur Pengeluaran Belanja SAP-D yang Baru Realisasi 2001 - 2006

Pertumbuhan Proporsi 2001 - 2002 2002 - 2003 2003 - 2004 2004 - 2005 2005 - 2006 Rata-rata (%)

(ribuan) (ribuan) (ribuan) (ribuan) (ribuan) (%) 1 Belanja Operasi - Belanja Pegawai 116.066.497.000 - Belanja Barang 10.290.197.000 - Belanja Bunga - Belanja Subsidi - Belanja Hibah - Belanja Bantuan Sosial Jumlah (1)

2 Belanja Modal - Belanja Tanah

- Belanja Peralatan dan Mesin - Belanja Gedung dan Bangunan - Belanja Jalan, Irigasi dan Jaringan - Belanja Aset tetap Lainnya - Belanja Aset lainnya Jumlah (2)

3 Transfer ke Desa/Kel. - Belanja Hasil Pajak - Belanja Hasil Retibusi

- Belanja Hasil Pendapatan Lainnya Jumlah (3)

4 Belanja Tak Terduga 18.818.468.000 Jumlah (4)

145.175.162.000 TOTAL I + II + III + IV

No. Sub-Komponen Belanjan

Realisasi 2001 - 2006

Kabupaten Manokwari

6.6 Peningkatan Kemampuan Pendanaan

Peningkatan kemampuan pendanaan RPIJM Bidang Cipta Karya Kabupaten Manokwari Tahun 2008 – 2013 dengan mengoptimalkan pendapatan APBD Kabupaten Manokwari yang telah ada dan didukung oleh semua komponen masyarakat. Partisipasi masyarakat/ swasta, transparansi dalam perencanaan dan akuntabilitas anggaran serta disiplin anggaran sangat dibutuhkan sehingga pembangunan menjadi lebih efisien dan efektif. Diharapkan dengan keterlibatan semua komponen masyarakat dan dukungan dalam pembiayaan akan meningkatkan kemampuan pendanaan pelaksanaan RPIJM Bidang Cipta Karya di lapangan.

6.7 Peningkatan Kapasitas Pembiayaan

Peningkatan kapasitas pembiayaan RPIJM Bidang Cipta Karya Kabupaten Manokwari selama ini telah dilakukan, seperti melakukan pinjaman ke pihak ketiga dan atau menerapkan anggaran defisit (3 tahun terakhir). Untuk meningkatkan kapasitas pembiayaan ini, Pemerintah Kabupaten Manokwari mencari alternatif sumber-sumber pembiayaan yang dapat digunakan untuk menutup anggaran defisit. Alternatif sumber pembiayaan antara lain dari Sisa Lebih Pembiayaan Anggaran Tahun Lalu (SiLPA) tahun sebelumnya, penerimaan dana cadangan, penerimaan pinjaman dan obligasi, hasil penjualan kekayaan daerah yang dipisahkan dan penerimaan pembiayaan lain-lain.