6

II. Landasan Teori dan Pengembangan

Hipotesis

Theory of Planned Behavior (TPB)

Theory of Planned Behavior (TPB) adalah model berbasis

niat (intentions) yang dikembangkan dari Theory of Reasoned

Action (TRA), dimana terdapat dua determinan yang

mempengaruhi niat (intenton) yaitu sikap terhadap perilaku (attitude towards behavior), norma subyektif (subjective norm). Pengembangan dilakukan dengan menambahkan kontrol perilaku (perceived behavioral control) pada model TRA. Penambahan perceived behavioral control diteliti oleh Madden et al. (1992) dengan membandingkan TPB dan TRA pada 10 perilaku, dan mereka menemukan bahwa penyertaan

perceived behavioral control meningkatkan prediksi niat dan

perilaku.

Teori ini dilandasi pada postulat teori yang menyatakan bahwa perilaku merupakan fungsi dari informasi atau keyakinan/ kepercayaan (beliefs) yang menonjol mengenai perilaku tersebut. Orang dapat saja memiliki berbagai macam keyakinan terhadap suatu perilaku, namun ketika dihadapkan pada suatu kejadian tertentu, hanya sedikit dari keyakinan tersebut yang timbul untuk mempengaruhi perilaku. Sedikit keyakinan inilah yang menonjol dalam mempengaruhi perilaku individu (Ajzen 1991). Keyakinan yang menonjol ini dapat dibedakan menjadi, pertama, behavioral

7 Sumber : Dikembangkan untuk Tesis ini (2013)

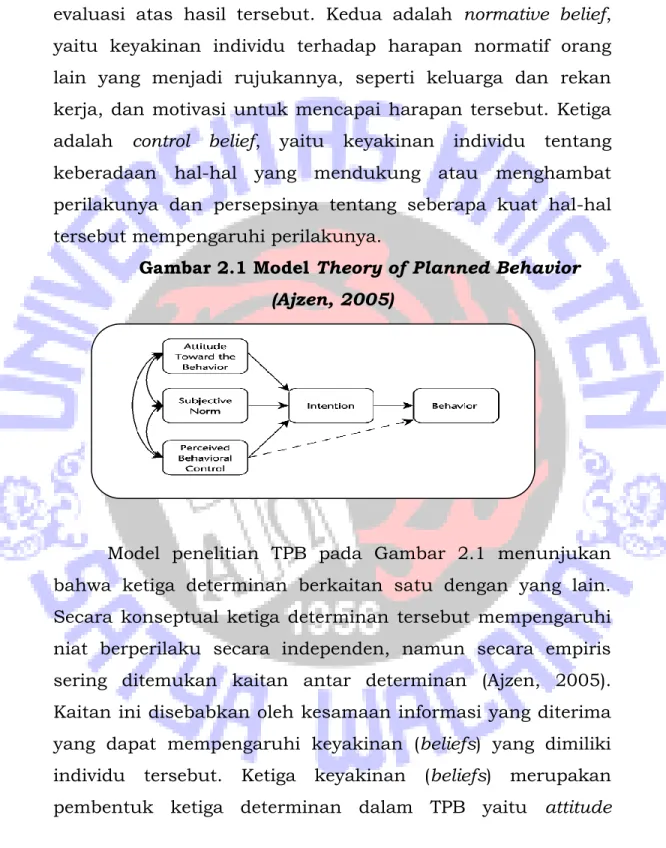

evaluasi atas hasil tersebut. Kedua adalah normative belief, yaitu keyakinan individu terhadap harapan normatif orang lain yang menjadi rujukannya, seperti keluarga dan rekan kerja, dan motivasi untuk mencapai harapan tersebut. Ketiga adalah control belief, yaitu keyakinan individu tentang keberadaan hal-hal yang mendukung atau menghambat perilakunya dan persepsinya tentang seberapa kuat hal-hal tersebut mempengaruhi perilakunya.

Gambar 2.1 Model Theory of Planned Behavior (Ajzen, 2005)

Model penelitian TPB pada Gambar 2.1 menunjukan bahwa ketiga determinan berkaitan satu dengan yang lain. Secara konseptual ketiga determinan tersebut mempengaruhi niat berperilaku secara independen, namun secara empiris sering ditemukan kaitan antar determinan (Ajzen, 2005). Kaitan ini disebabkan oleh kesamaan informasi yang diterima yang dapat mempengaruhi keyakinan (beliefs) yang dimiliki individu tersebut. Ketiga keyakinan (beliefs) merupakan pembentuk ketiga determinan dalam TPB yaitu attitude

8

towards behavior, subjective norm dan perceived behavioral control.

Inti dari TPB tetap pada faktor niat berperilaku (behavioral intention) namun determinan niat tidak hanya dua melainkan tiga dengan ditambahkannya perceived behavioral

control. Intention dipengaruhi oleh tiga determinan yaitu, attitude towards behavior yang berkaitan dengan keyakinan

dan evaluasi individu tentang positif atau negatif dari suatu peristiwa; subjective norm, berkaitan dengan persepsi individu terhadap pengaruh lingkungan sekitarnya, sedangkan

perceived behavioral control, berkaitan dengan pengalaman

masa lalu dan perkiraan individu mengenai seberapa sulit atau mudah untuk melakukan perilaku tersebut.

Senjangan anggaran

Senjangan anggaran didefinisikan sebagai usaha memanipulasi anggaran yang lebih difokuskan pada kemudahan untuk mencapai target anggaran (Dunk, 1993). Sedangkan menurut Anthony & Govindarajan (2005), senjangan anggaran sebagai perbedaan jumlah anggaran yang di ajukan oleh bawahan dengan jumlah estimasi terbaik dari organisasi. Sedangkan Suartana (2010) menjelaskan bahwa senjangan merupakan perbedaan antara anggaran yang direalisasikan dengan estimasi terbaik yang jujur diprediksikan. Schiff dan Lewin (1970) dalam Falikhatun (2007) menyatakan bahwa bawahan menciptakan senjangan karena dipengaruhi oleh keinginan dan kepentingan pribadi

9 sehingga akan memudahkan pencapaian target anggaran, terutama jika penilaian prestasi ditentukan berdasarkan pencapaian anggaran.

Menurut Dunk (1993:401) beberapa ciri terjadinya senjangan anggaran, yaitu (1) Standar dalam anggaran tidak mendorong peningkatan produktivitas; (2) anggaran secara mudah untuk diwujudkan, (3) tidak terdapatnya batasan-batasan yang harus di perhatikan terutama batasan-batasan yang ditetapkan untuk biaya; (4) anggaran tidak menuntut hal khusus; (5) Anggaran tidak mendorong terjadinya efisiensi; (6) target umum yang ditetapkan dalam anggaran mudah untuk dicapai. Selain itu, Hilton dalam Christina (2009) menjelaskan bahwa terdapat tiga alasan utama manajer melakukan senjangan anggaran, yakni (a) orang-orang selalu percaya bahwa hasil pekerjaan mereka akan terlihat bagus di mata atasan jika mereka dapat mencapai anggarannya; (b) senjangan anggaran selalu digunakan untuk mengatasi kondisi ketidakpastian, dimana jika kejadian yang tak terduga tidak terjadi, yang terjadi justru manajer dapat melampaui /mencapai anggarannya; dan (c) rencana anggaran selalu dipotong dalam proses pengalokasian sumber daya.

Beberapa penelitian terdahulu menjelaskan bahwa senjangan anggaran dapat terjadi pada sektor pemerintahan karena adanya faktor-faktor yang mempengaruhi, diantaranya: adanya asimetri informasi antara pimpinan dan bawahan (Nur Afiani, 2011), faktor motivasi penyusun anggaran (Supanto, 2010; Pratama, 2013; Hasanah dan

10 Suartana, 2014), serta faktor rendahnya komitmen organisasi (Rahmiati, 2013). Hal ini berarti bahwa terdapat kesamaan pada faktor-faktor yang mempengaruhi terjadinya senjangan pada anggaran sektor swasta dan pemerintahan, namun karakteristik sektor pemerintahan yaitu adanya unsur politik, pendanaan dari publik serta pengukuran kinerja dan akuntabilitas membuat slack pada sektor pemerintahan lebih kompleks.

Mardiasmo (2009) menjelaskan bahwa perbedaan dalam perencanaan dan persiapan anggaran pada sektor pemerintahan, serta adanya pendanaan dari pemerintah pusat ke pemerintah daerah cenderung menyebabkan ketergantungan keuangan yang menimbulkan adanya senjangan. Mardiasmo lebih lanjut menjelaskan bahwa kelemahan pada penganggaran tradisional dapat menimbulkan terjadinya senjangan yaitu karena adanya sentralisasi penyiapan anggaran, ditambah dengan informasi yang tidak memadai menambah lemahnya perencanaan anggaran. Sedangkan penganggaran berbasis kinerja juga tidak luput dari senjangan karena memiliki kelemahan dan peluang terjadinya senjangan. Kelemahan tersebut antara lain, tidak semua kegiatan dapat distandarkan dan diukur secara kuantitatif serta detail biaya yang tidak melalui pengukuran dan pertimbangan yang memadai (Nordiawan, 2006).

Salah satu contoh terjadinya terjadinya senjangan anggaran pada pemerintah daerah adalah penggelembungan

11 anggaran belanja. Ketika output anggaran tersebut telah tercapai, maka sisa anggaran sering disebut sebagai hasil dari efisiensi dalam pelaksanaan kegiatan, sehingga bersifat bebas untuk digunakan bagi kegiatan lain pada tahun anggaran berikutnya (SiLPA) atau cenderung untuk dihabiskan pada tahun anggaran tersebut. Penggelembungan tersebut mengandung dua konsekuensi yaitu terjadinya senjangan anggaran dan varian anggaran. Varian dan Senjangan merupakan dua konsep hal yang berbeda. Senjangan anggaran merupakan selisih antara target yang ditentukan dengan potensi atau kemampuan yang sesungguhnya, sedangkan varian anggaran (simpangan anggaran) adalah selisih antara target anggaran dengan realisasi yang sesungguhnya. Namun, Mayper, et al. (1991) menjelaskan bahwa senjangan anggaran dapat diamati melalui varian anggaran. Simpangan positif menunjukan bahwa realisasi anggaran melebihi target dan dapat diartikan sebagai senjangan karena pemerintah daerah cenderung untuk merendahkan nilai anggaran. Begitu pula dengan simpangan negatif yang menunjukan bahwa realisasi lebih kecil dari anggaran.

Niat Berperilaku (Intention to create budgetary Slack) Ajzen (2005) menjelaskan niat (intention) adalah kecenderungan seseorang bahwa ia akan menampilkan suatu tingkah laku. Sedangkan menurut Jogiyanto (2007), niat adalah keinginan untuk melakukan suatu perilaku sesuai

12 kehendak individu. Niat merupakan dasar dari sebuah perilaku, karena perilaku tidak akan terjadi tanpa adanya niat untuk berperilaku. Niat seseorang untuk berperilaku merupakan kecenderungan yang akan mendorong dia pada suatu keputusan untuk melakukan suatu tindakan yang mendukung dia atau sebaliknya. Niat adalah representasi kognitif dari kesiapan seseorang untuk melakukan perilaku/tindakan tertentu, dan niat ini dapat digunakan untuk ukuran perilaku/tindakan seseorang (Ajzen, 2005).

Perilaku seseorang akan dapat terwujud jika ada niat dia untuk berperilaku atau bertindak. Apabila niat seseorang baik, maka tindakan yang dihasilkan menjadi baik. Niat yang baik akan mendorong timbulnya motivasi untuk berbuat baik. Perbuatan atau tindakan baik akan memberikan hasil yang baik pula. Pada umumnya semakin kuat niat untuk melakukan sesuatu, maka semakin memungkinkan untuk pencapaian perilaku (Ajzen, 1991).

Niat (intention) dipengaruhi oleh tiga determinan yaitu,

attitude towards behavior yang berkaitan dengan keyakinan

dan evaluasi individu tentang positif atau negatif dari suatu peristiwa; subjective norm, berkaitan dengan persepsi individu terhadap pengaruh lingkungan sekitarnya, sedangkan

perceived behavioral control, berkaitan dengan pengalaman

masa lalu dan perkiraan individu mengenai seberapa sulit atau mudah untuk melakukan perilaku tersebut. Penyusun anggaran yang memiliki sikap positif bahwa adanya senjangan mempermudah dalam mencapai target akan menguatkan

13 niatnya dalam membuat senjangan anggaran. Selain itu, adanya pengaruh dari orang-orang sekitar, serta merasa kesanggupan untuk membuat senjangan akan terdorong niatnya untuk membuat senjangan anggaran. Demikian sebaliknya, penyusun anggaran yang berpersepsi bahwa senjangan anggaran adalah hal yang merugikan akan mendorong niat penyusun anggaran untuk tidak membuat senjangan anggaran.

PENGEMBANGAN HIPOTESIS

Sikap terhadap Senjangan Anggaran

Ajzen (2005) mendefinisikan sikap sebagai sebuah disposisi atau kecenderungan untuk menanggapi hal-hal yang bersifat evaluatif, disenangi atau tidak disenangi terhadap objek, orang, institusi, atau peristiwa. Sikap sebagai determinan pertama yang mempengaruhi niat berperilaku karena berasal dari dalam diri seseorang. Karakteristik paling utama yang membedakan sikap dengan variabel lain adalah bahwa sikap bersifat evaluatif atau cenderung afektif (Fishbein & Ajzen, 1975). Karakter ini bagian dari sikap yang paling penting, dimana afektif mengacu pada perasaan dan penilaian seseorang akan objek, orang, permasalahan atau peristiwa tertentu. Menurut Bobek dan Hatfield (2003), sikap terhadap perilaku dibentuk oleh behavioral beliefs, yaitu keyakinan individu akan hasil dari suatu perilaku dan evaluasi atas hasil tersebut (beliefs strength and outcome evaluation).

14 Seseorang yang memiliki kecenderungan bahwa melakukan suatu tingkah laku akan menghasilkan hal yang positif atau negatif, akan mendorong niat seseorang untuk memiliki sikap yang mendukung atau tidak mendukung dalam melakukan suatu perilaku. Penyusun anggaran yang memiliki pandangan bahwa adanya senjangan akan menghasilkan hal yang positif bagi dirinya, maka akan mendorong niat untuk memiliki sikap yang favorable (setuju) dalam melakukan senjangan. Hal ini dibuktikan oleh Chin dan Feng (2013) bahwa sikap positif manager terhadap senjangan anggaran mempengaruhi niat membuat senjangan anggaran. Berdasarkan pemaparan tersebut maka hipotesis yang akan diuji yaitu,

H1 : Sikap penyusun anggaran terhadap senjangan anggaran berpengaruh positif terhadap niat untuk membuat senjangan anggaran.

Norma Subyektif

Ajzen (2005) mendefinisikan norma subyektif sebagai persepsi seseorang terhadap tekanan sosial untuk menunjukkan atau tidak menunjukkan tingkah laku dengan pertimbangan tertentu. Norma subyektif lebih mengacu pada keyakinan seseorang tentang apakah individu-individu atau kelompok tertentu menyetujui atau menolak melakukan perilaku tertentu, dan sejauh mana mereka termotivasi untuk menyesuaikan diri dengan individu-individu atau kelompok lain (Bobek dan Hatfield, 2003). Lebih lanjut dijelaskan bahwa norma subjektif dapat dinilai secara langsung atau dengan mempertimbangkan keyakinan dasar (referent beliefs) yang mendasari penilaian individu terhadap norma subjektif. Hal

15 ini mencerminkan keyakinan seseorang bahwa individu lain atau kelompok berpikir bahwa ia harus melakukan perilaku yaitu keyakinan normatif (normative beliefs). Keyakinan normatif (normative beliefs) ini dalam kombinasi dengan motivasi seseorang untuk mematuhi (motivation to comply) referensi yang berbeda, sehingga akan menentukan norma subyektif yang berlaku tentang perilaku.

Demikian halnya dengan penelitian ini, penyusun anggaran memiliki dorongan dan referensi dari berbagai pihak yang mendorong terjadi atau tidak terjadinya senjangan pada anggaran sehingga mereka akan memiliki niat membuat senjangan anggaran. Diperkuat dengan pengelitian Chin dan Feng (2013), menemukan bahwa norma subyektif memiliki pengaruh positif terhadap niat untuk membuat senjangan anggaran. Berdasarkan pemaparan tersebut maka hipotesis yang akan diuji yaitu,

H2 : Norma subyektif berpengaruh positif terhadap niat untuk membuat senjangan anggaran

Efikasi Diri (Self Efficacy)

Determinan ketiga dalam TPB adalah Perceived

behavioral control (PBC), yang dibentuk oleh dua komponen

yaitu controllability dan self efficacy (Ajzen, 2002). Ajzen (2002) menjelaskan bahwa lima penelitian yaitu Cheung dan Chen (2000); Manstead and van Eekelen (1998); Armitage and Conner (1999a, 1999c); Sparks, Guthrie, and Shepherd (1997) menjelaskan bahwa self efficacy berkaitan dengan kesanggupan seseorang melakukan perilaku adalah sebagai prediktor intention, sedangkan controllability berkaitan dengan

16 keyakinan individu terhadap seberapa besar kontrol yang dimilikinya adalah sebagai prediktor behavior bukan intention. Beberapa penelitian menjelaskan bahwa efikasi diri merefleksikan faktor-faktor internal, sedangkan faktor-faktor eksternal direfleksikan oleh controllability (Armitage & Conner, 1999; Manstead & van Eekelen, 1998; Terry & O’Leary, 1995). Efikasi diri dijelaskan oleh Bandura (1997) sebagai keyakinan individu terhadap kemampuan mereka yang akan mempengaruhi cara individu tersebut dalam bereaksi terhadap situasi dan kondisi tertentu. Selanjutnya Baron dan Byrne (2004) mengemukakan bahwa efikasi diri merupakan penilaian individu terhadap kemampuan atau kompetensinya untuk melakukan suatu tugas, mencapai suatu tujuan, dan menghasilkan sesuatu.

Penyusun anggaran memiliki kesanggupan dan kemampuan dari dalam diri mereka sendiri terkait dengan pembuatan senjangan, yang kemudian mempengaruhi secara positif terhadap niat mereka untuk untuk membuat senjangan dalam anggaran. Beberapa penelitian terdahulu menunjukan bahwa efikasi memang berpengaruh terhadap niat diantaranya: Nurhidayah (2013) dan Wulaning (2015) yang menemukan bahwa efikasi diri berpengaruh terhadap intensi berwirausaha.

Berdasarkan pemaparan di atas maka hipotesis yang akan diuji adalah:

H3 : Efikasi diri berpengaruh positif terhadap niat untuk membuat senjangan anggaran

17 Kaitan antara Ketiga Determinan Pembentuk Niat Secara Simultan

Secara konseptual ketiga determinan yaitu sikap, norma subyektif dan efikasi diri sebagai bagian dari PBC mempengaruhi niat berperilaku secara parsial, namun ketiga determinan juga memiliki kaitan satu dengan lainnya (Ajzen, 2005). Kaitan ini disebabkan oleh kesamaan informasi yang diterima yang dapat mempengaruhi keyakinan yang dimiliki individu tersebut. Adanya keterkaitan antar determinan memungkinkan untuk mempengaruhi niat berperilaku secara bersama-sama. Penyusun anggaran yang memiliki sikap yang positif atas senjangan anggaran, kemudian mendapat dukungan dari lingkungan atau orang-orang sekitar untuk menciptakan senjangan serta percaya bahwa mereka sanggup dan cakap untuk membuat senjangan, kemungkinan mereka akan memiliki niat yang besar-pula membuat senjangan pada anggaran.

Beberapa penelitian sebelumnya yang menguji sikap, norma subyektif, kontrol perilaku yang dipersepsikan secara simultan dalam mempengaruhi niat berperilaku yaitu, Fausiah et al. (2013), Anggelina dan Japarianto (2014) serta Hallatu (2015) menunjukan bahwa sikap, norma subjektif dan kontrol perilaku secara simultan berpengaruh signifikan terhadap niat berperilaku. Sedangkan penelitian sebelumnya mengenai Senjangan anggaran dengan menggunakan TPB belum menguji keterkaitan antar ketiga determinan pembentuk niat. Berdasarkan penalaran dan dukungan hasil penelitiaan yang ada, dapat dirumuskan hipotesis sebagai berikut:

18 H4 : Sikap terhadap senjangan anggaran, Norma subyektif dan Efikasi diri secara simultan berpengaruh positif terhadap niat membuat senjangan anggaran.

Kaitan antara Ketiga Determinan Pembentuk Niat Secara Moderasi

Adanya hubungan atau keterkaitan antar determinan TPB, membuat ketiga determinan dapat saling mempengaruhi terhadap terbentuknya niat. sikap sebagai determinan pertama yang mempengaruhi niat karena berasal dari dalam diri individu tersebut. Kaitan pertama yaitu adanya pengaruh norma subyektif pada hubungan kausal antara sikap dan niat. Norma subyektif diasumsikan sebagai fungsi dari keyakinan (beliefs) yaitu keyakinan seseorang bahwa individu atau kelompok tertentu (referent) setuju atau tidak menyetujui, terlibat atau tidak terlibat bila dirinya menampilkan atau memunculkan tingkah laku tertentu.

Peran lingkungan sosial atau orang-orang sekitar (subjective norms) tersebut dapat membuat sikap seseorang berbeda dengan niat dan perilakunya. Azwar (2005) menjelaskan bahwa kondisi lingkungan dan situasi memiliki pengaruh terhadap sikap seseorang. Kurt Lewin dalam Azwar (2005) menjelaskan perilaku adalah fungsi karakteristik individu (meliputi: sikap, nilai, motif) dan lingkungan. Keduanya saling berinteraksi dalam menentukan perilaku, bahkan pengaruh lingkungan dapat lebih besar daripada karakteristik individu seseorang. Senada, Robbins (2008) menjelaskan bahwa berbedanya sikap seseorang dengan

19 perilaku yang ditampilkannya dipengaruhi oleh tekanan sosial.

Saat penyusun anggaran memiliki penilaian dan sikap yang negatif terhadap senjangan anggaran, namun individu tersebut mendapat tekanan dari lingkungannya untuk membuat senjangan maka hal tersebut dapat mempengaruhi terhadap niatnya dalam membuat senjangan pada anggaran. Berdasarkan uraian diatas maka hipotesis yang diusulkan sebagai berikut:

H5 : Norma subyektif memoderasi pengaruh sikap pada

senjangan anggaran terhadap niat membuat

senjangan anggaran.

Kaitan kedua adalah adanya kontrol perilaku (perceived

behavioral control) pada pengaruh sikap (attitude toward behavior) terhadap niat (intentions). Trafimow dan Duran

(1998) melakukan penelitian untuk mengetahui apakah

perceived behavioral control berbeda dengan attitude karena

tidak jelas apakah variabel ini berbeda secara teoretis dengan

attitude. Penelitian mereka juga menemukan bahwa sikap

memprediksi behavioral beliefs tetapi tidak memprediksi

control beliefs, dan kebalikannya berlaku bagi perceived behavioral control. Penelitian ini membuktikan bahwa Attitude

dan perceived behavioral control adalah dua variabel yang berbeda secara teoretis.

Seperti yang telah dijelaskan bahwa Perceived behavioral

control dibentuk oleh dua komponen yaitu controllability dan self efficacy (Ajzen, 2002). Self efficacy berkaitan dengan

20 kesanggupan seseorang melakukan perilaku, sedangkan

controllability berkaitan dengan keyakinan individu terhadap

seberapa besar kontrol yang dimilikinya terhadap perilaku. Beberapa penelitian menjelaskan bahwa self-efficacy

merefleksikan faktor-faktor internal, sedangkan faktor-faktor eksternal direfleksikan oleh controllability (Armitage & Conner, 1999; Manstead & van Eekelen, 1998; Terry & O’Leary, 1995). Self efficacy berpengaruh terhadap niat tetapi tidak terhadap perilaku, sebaliknya controllability tidak memiliki efek terhadap niat tetapi muncul sebagai variabel yang berpengaruh secara signifikan terhadap perilaku (Terry dan O’Leary 1995; Armitage dan Conner ,1999; Ajzen, 2002).

Bandura (dalam Rahardjo, 2005) menjelaskan bahwa faktor-faktor yang mempengaruhi efikasi diri dapat dipeoleh dari lima prinsip sumber informasi, yaitu :

a. Pencapaian kinerja (performance attaiment)

Performance attainment merupakan sumber pengharapan yang utama karena didasarkan pada pengalaman individu ketika berhasil mengerjakan sesuatu hal dengan baik. Keberhasilan yang diperoleh akan membawa seseorang pada tingkat self-efficacy yang lebih tinggi, sedang kegagalan akan merendahkan self-efficacy.

b. Pengalaman orang lain (vicarious experience)

Vicarious experience adalah pengalaman yang didapat

ketika individu melihat keberhasilan orang lain dalam mengerjakan tugas dengan baik. individu yang melihat atau

21 mengamati orang lain yang mencapai keberhasilan dapat menimbulkan persepsi self-efficacy-nya.

c. Persuasi verbal (verbal persuasion)

Verbal Persuasion digunakan untuk memberi keyakinan

kepada seseorang bahwa ia memiliki suatu kemampuan yang memadai untuk mencapai apa yang ia inginkan. Seseorang yang berhasil diyakinkan secara verbal akan menunjukan usaha yang lebih keras jika dibandingkan dengan individu yang memiliki keraguan dan hanya memikirkan kekurangan diri ketika menghadapi kesulitan.

d. Dorongan emosional (emotional arousal)

Emotional arousal adalah muncul dan naiknya emosi

seseorang ketika individu berada dalam situasi yang tertekan. Saat berada dalam situasi tertekan, kondisi emosional dapat mempengaruhi pengharapan individu. Rasa takut dan cemas akan mengalami kegagalan membuat individu menjadi tidak yakin dalam menghadapi tugas-tugas berikutnya.

e. Keadaan dan reaksi fisiologis (physical or affective

status)

Seseorang menjadikan keadaan fisiologisnya sebagai sumber informasi untuk memberikan sumber penilaian terhadap kemampuan dirinya sehingga berguna dalam melihat apakah tujuan yang akan dicapai sulit, sedang atau mudah. Jika individu tidak sedang mengalami gejolak perasaan maka dirinya cenderung akan mampu berpikir relative tenang, jernih dan terarah.

22 Penyusun anggaran dapat memiliki keyakinan dan sikap positif terhada senjangan anggaran, namun individu tersebut juga harus menilai kemampuan dan kecakapan dirinya untuk membuat senjanga berdasarkan faktor internal yang dimilikinya. Faktor tersebut dapat memberikan pengaruh pada sikapnya dalam mempengaruhi niat membuat senjangan anggaran. Berdasarkan uraian diatas maka hipotesis yang diusulkan sebagai berikut:

H6 : Efikasi Diri memoderasi pengaruh sikap pada

senjangan anggaran terhadap niat membuat

senjangan anggaran. Model Penelitian

Berdasarkan paparan kerangka teori diatas, maka model yang dikembangkan untuk penelitian ini adalah sebagai berikut: