Daftar isi

Halaman

Surat Pernyataan Direksi Laporan Auditor Independen

Laporan Posisi Keuangan Konsolidasian 1

Laporan Laba Rugi Komprehensif Konsolidasian 2 Laporan Perubahan Ekuitas Konsolidasian 3

Laporan Arus Kas Konsolidasian 4

Catatan atas Laporan Keuangan Konsolidasian 5 - 55

Kas dan setara kas 2c,2d,2k,4,20,23,24 5.329.638.207 1.466.563.990 Piutang usaha

Pihak ketiga, bersih 2c,2k,5,8,12,20,23,24 42.476.059.453 35.866.104.224 Piutang lain-lain 2c,23,24 127.978.627 140.881.637 Persediaan 2e,6,8,12 94.738.064.104 44.945.606.218 Pajak dibayar di muka 2l,11 5.079.454.664 2.672.769.784 Uang muka dan biaya

dibayar di muka 2f 2.135.110.417 1.533.756.888

Jumlah Aset Lancar 149.886.305.472 86.625.682.741

ASET TIDAK LANCAR

Taksiran tagihan pajak 2l,11 2.697.642.121 - Aset pajak tangguhan 2l,11 4.503.081.893 2.687.300.844 Aset tetap - setelah dikurangi

akumulasi penyusutan sebesar Rp 53.712.847.964 pada tanggal 31 Desember 2013 dan Rp 40.328.635.944 pada

tanggal 31 Desember 2012 2g,7,8,12,25 114.849.665.161 70.445.635.542 Uang muka pembelian aset 25 - 24.428.765.000 Aset lain-lain - bersih 661.123.511 179.874.899

Jumlah Aset Tidak Lancar 122.711.512.686 97.741.576.285

JUMLAH ASET 272.597.818.158 184.367.259.026

Lihat Catatan atas Laporan Keuangan Konsolidasian yang merupakan

bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan.

JANGKA PENDEK Hutang bank 2c,8,23,24 92.695.711.303 43.629.992.114 Hutang usaha Pihak ketiga 2c,2k,9,20,23,24 32.587.800.134 11.985.550.240 Hutang lain-lain 2c,2m,10,23,24 Pihak berelasi 21 14.000.000.000 - Pihak ketiga 2.128.491.825 3.902.477.313 Beban masih harus dibayar 2c,13,23,24 1.148.123.859 898.515.669 Hutang pajak 2l,11 109.657.744 218.965.230 Uang muka pelanggan 511.200.663 348.743.478 Hutang bank jangka panjang

jatuh tempo dalam

satu tahun 2c,12,23,24 7.220.568.778 4.724.686.047

Jumlah Liabilitas Jangka Pendek 150.401.554.306 65.708.930.091

LIABILITAS

JANGKA PANJANG

Hutang bank jangka panjang – setelah dikurangi bagian jatuh

tempo dalam satu tahun 2c,12,23,24 20.204.622.260 11.337.691.051 Imbalan kerja 2i,13 1.977.462.846 1.527.339.959

Jumlah Liabilitas Jangka Panjang 22.182.085.106 12.865.031.010

EKUITAS

Ekuitas yang dapat diatribusikan kepada pemilik entitas induk Modal saham - nilai nominal Rp 100 per saham

Modal dasar – 1.350.000.000 saham

Modal ditempatkan dan disetor

penuh – 600.000.000 saham 14 60.000.000.000 60.000.000.000 Agio saham 2o,15 10.505.453.656 10.505.453.656 Saldo laba 7.835.828.792 11.585.783.930 Sub-jumlah 78.341.282.448 82.091.237.586 Kepentingan nonpengendali 14 21.672.896.298 23.702.060.339 Jumlah Ekuitas 100.014.178.746 105.793.297.925 JUMLAH LIABILITAS DAN EKUITAS 272.597.818.158 184.367.259.026

Lihat Catatan atas Laporan Keuangan Konsolidasian yang merupakan

bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan.

BEBAN POKOK PENJUALAN 2j,17 ( 207.832.348.599 ) ( 173.164.288.584 )

LABA BRUTO 37.858.087.970 43.566.809.050

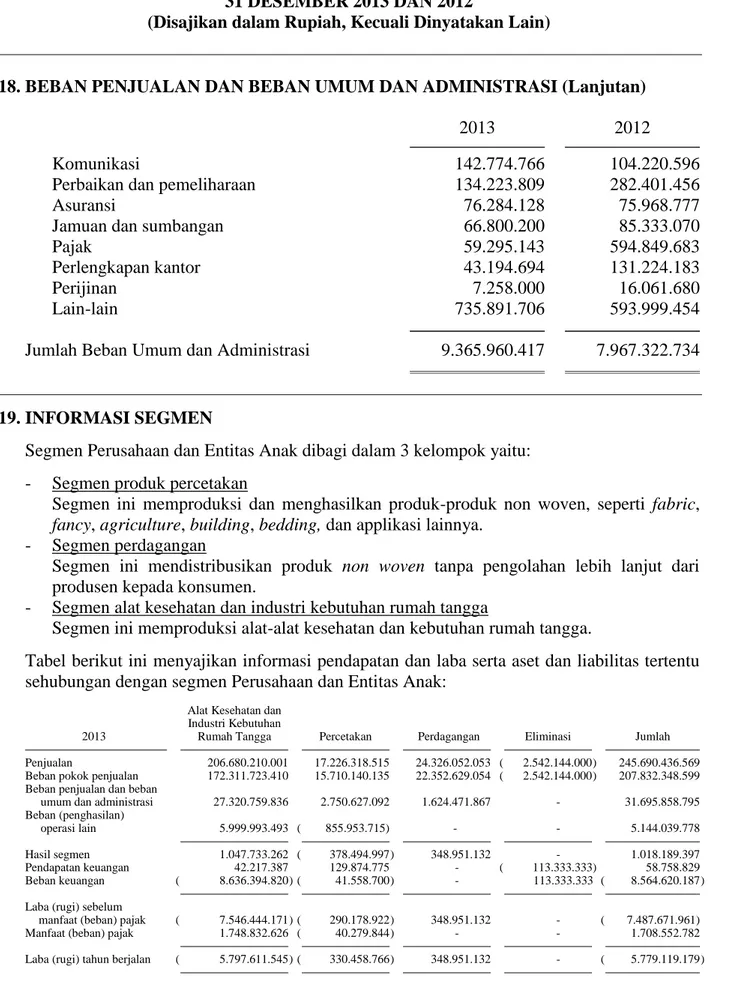

Beban penjualan 2j,18 ( 22.329.898.378) ( 25.712.360.464 ) Beban umum dan administrasi 2j,13,18 ( 9.365.960.417) ( 7.967.322.734 ) Beban operasi lain 2j,2k ( 5.144.039.778 ) ( 457.002.472 )

LABA USAHA 1.018.189.397 9.430.123.380

Pendapatan keuangan 2j 58.758.829 68.510.459 Beban keuangan 2j,2m,21 ( 8.564.620.187) ( 4.700.529.601 )

LABA (RUGI) SEBELUM MANFAAT

(BEBAN) PAJAK ( 7.487.671.961 ) 4.798.104.238

MANFAAT (BEBAN) PAJAK 2l,11

Kini ( 107.228.267 ) ( 2.454.952.641 ) Tangguhan 1.815.781.049 1.046.698.579

Jumlah manfaat (beban) pajak - bersih 1.708.552.782 ( 1.408.254.062 )

LABA (RUGI) TAHUN BERJALAN ( 5.779.119.179 ) 3.389.850.176

Pendapatan komprehensif lain - -

LABA (RUGI) KOMPREHENSIF

TAHUN BERJALAN ( 5.779.119.179 ) 3.389.850.176

Lihat Catatan atas Laporan Keuangan Konsolidasian yang merupakan

bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan.

Laba (rugi) tahun berjalan

yang dapat diatribusikan kepada:

Pemilik entitas induk ( 3.749.955.138 ) 2.175.862.900 Kepentingan nonpengendali 14 ( 2.029.164.041 ) 1.213.987.276

Jumlah ( 5.779.119.179 ) 3.389.850.176

Laba (rugi) komprehensif tahun berjalan yang dapat diatribusikan kepada:

Pemilik entitas induk ( 3.749.955.138 ) 2.175.862.900 Kepentingan nonpengendali 14 ( 2.029.164.041 ) 1.213.987.276

Jumlah ( 5.779.119.179 ) 3.389.850.176

LABA (RUGI) PER SAHAM DASAR 2n,22 ( 6,25 ) 3,60

Lihat Catatan atas Laporan Keuangan Konsolidasian yang merupakan

bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan.

Disetor Penuh Agio Saham Saldo Laba Jumlah Nonpengendali Jumlah Ekuitas

Saldo 1 Januari 2012 60.000.000.000 10.505.453.656 9.409.921.030 79.915.374.686 22.488.073.063 102.403.447.749

Laba komprehensif tahun berjalan - - 2.175.862.900 2.175.862.900 1.213.987.276 3.389.850.176

Saldo 31 Desember 2012 60.000.000.000 10.505.453.656 11.585.783.930 82.091.237.586 23.702.060.339 105.793.297.925

Rugi komprehensif tahun berjalan - - ( 3.749.955.138 ) ( 3.749.955.138 ) ( 2.029.164.041 ) ( 5.779.119.179 )

Saldo 31 Desember 2013 60.000.000.000 10.505.453.656 7.835.828.792 78.341.282.448 21.672.896.298 100.014.178.746

Lihat Catatan atas Laporan Keuangan Konsolidasian yang merupakan

bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan.

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan dari pelanggan 239.242.938.525 215.316.447.713 Pembayaran kas kepada pemasok,

karyawan ( 267.762.270.211 ) ( 187.748.858.726 )

Kas yang diperoleh dari

(digunakan untuk) Aktivitas Operasi ( 28.519.331.686 ) 27.567.588.987 Pembayaran pajak ( 246.168.498 ) ( 2.704.177.876 ) Pembayaran beban bunga ( 8.729.895.648 ) ( 4.769.621.028 ) Penerimaan lain-lain 438.671.713 216.331.416

Kas Bersih Diperoleh dari (Digunakan

untuk) Aktivitas Operasi ( 37.056.724.119 ) 20.310.121.499

ARUS KAS DARI AKTIVITAS INVESTASI

Perolehan aset tetap 7 ( 33.574.534.313 ) ( 25.589.276.520 ) Pelepasan aset tetap 7 280.000.000 -

Uang muka pembelian aset - ( 8.586.660.000 ) Perolehan aset lain-lain ( 588.402.047 ) ( 54.518.564 )

Kas Bersih Digunakan untuk

Aktivitas Investasi ( 33.882.936.360 ) ( 34.230.455.084 )

ARUS KAS DARI AKTIVITAS PENDANAAN

Penambahan hutang bank jangka pendek 8 95.725.776.894 71.223.874.326 Pembayaran hutang bank jangka pendek 8 ( 46.660.057.705 ) ( 51.500.000.000 ) Penambahan hutang bank jangka panjang 12 16.087.500.000 - Pembayaran hutang bank jangka panjang 12 ( 4.783.031.577 ) ( 6.189.281.571 ) Penambahan hutang lain-lain 10 14.000.000.000 - Pembayaran hutang lain-lain 10 - ( 436.671.600 )

Kas Bersih Diperoleh dari

Aktivitas Pendanaan 74.370.187.612 13.097.921.155

KAS DAN BANK 3.430.527.133 ( 822.412.430 ) Dampak bersih perubahan nilai tukar

atas kas dan setara kas 432.547.084 59.092.916

KAS DAN BANK AWAL TAHUN 4 1.466.563.990 2.229.883.504

KAS DAN BANK AKHIR TAHUN 4 5.329.638.207 1.466.563.990

Lihat Catatan atas Laporan Keuangan Konsolidasian yang merupakan

bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan.

5

a. Pendirian Perusahaan

PT Sekawan Intipratama Tbk (”Perusahaan”) didirikan berdasarkan akta notaris Lilia Devi Indrawati, SH. No. 68 tanggal 5 November 1994, yang diubah dengan akta No. 266 tanggal 28 Desember 1994 dari notaris yang sama. Akta pendirian dan akta perubahan ini telah disahkan oleh Menteri Kehakiman Indonesia dengan Surat Keputusan No.C2-179 HT.01.01.TH.95 tanggal 5 Januari 1995 dan diumumkan dalam Berita Negara No. 19 Tambahan No. 1466 tanggal 5 Maret 1999. Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir berdasarkan akta No. 42 tanggal 16 Mei 2008 dari notaris Maria Tjandra, SH., mengenai perubahan status menjadi perusahaan terbuka dan perubahan anggaran dasar Perusahaan yang disesuaikan dengan Undang-Undang Perseroan Terbatas Republik Indonesia No. 40 tahun 2007. Akta perubahan ini telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia melalui surat keputusan No. AHU - 37192.AH.01.02. TH.2008 tanggal 1 Juli 2008.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan meliputi bidang perindustrian, perdagangan, pertambangan, pembangunan, pengangkutan, pertanian, percetakan, dan jasa. Kegiatan utama Perusahaan adalah di bidang industri percetakan dan perdagangan. Perusahaan dan pabriknya berkedudukan di Sidoarjo, Jawa Timur. Perusahaan telah memulai kegiatan komersialnya pada tahun 2003.

Perusahaan dan Entitas Anak tidak mempunyai entitas induk karena tidak ada pemegang saham Perusahaan yang memiliki porsi kepemilikan efektif atau hak suara diatas 50%.

b. Penawaran Umum Saham Perusahaan

Pada tanggal 26 September 2008, Perusahaan memperoleh pernyataan efektif dari Ketua

Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) melalui suratnya No. S-6957/BL/2008 untuk melakukan penawaran umum saham perdana atas

240.000.000 saham (Nominal Rp 100/saham) Perusahaan kepada masyarakat dengan harga penawaran sebesar Rp 150 per saham. Pada tanggal 17 Oktober 2008 saham tersebut dicatatkan pada Bursa Efek Indonesia.

Pada tanggal 31 Desember 2013, seluruh saham Perusahaan yang ditempatkan dan disetor penuh telah dicatatkan pada Bursa Efek Indonesia.

Sejak penawaran umum perdana sampai dengan tanggal 31 Desember 2013, Perusahaan belum melakukan korporasi yang mempengaruhi efek yang diterbitkan (corporate

6

Susunan dewan komisaris dan direksi Perusahaan pada tanggal 31 Desember 2013 adalah sebagai berikut:

Dewan Komisaris Dewan Direksi

Komisaris utama : Teguh Luntoro Direktur utama : Onny Soendjaja

Komisaris : Jusuf Herjanto Direktur : Oei Denny Kurniawan Komisaris independen : Vern Subagya

Susunan dewan komisaris dan direksi Perusahaan pada tanggal 31 Desember 2012 adalah sebagai berikut:

Dewan Komisaris Dewan Direksi

Komisaris utama : Teguh Luntoro Direktur utama : Onny Soendjaja Komisaris : Jusuf Herjanto Direktur : Yenny Listyowati Komisaris independen : Vern Subagya

Susunan Komite Audit Perusahaan pada tanggal 31 Desember 2013 dan 2012 adalah sebagai berikut:

Ketua : Vern Subagya Anggota : Herlina Kumalasari

Fredy Winanto

Pembentukan komite audit Perusahaan telah dilakukan sesuai dengan Peraturan BAPEPAM-LK No.IX.1.5.

Jumlah gaji dan kesejahteraan dewan komisaris dan direksi Perusahaan dan Entitas Anak selama tahun yang berakhir pada tanggal 31 Desember 2013 dan 2012, masing-masing adalah sebesar Rp 1.429.932.172 dan Rp 1.389.086.300. Pada tanggal 31 Desember 2013 dan 2012, Perusahaan dan Entitas Anak memiliki masing-masing 201 dan 191 orang karyawan tetap (tidak diaudit).

d. Entitas Anak

Laporan keuangan konsolidasian tahun 2013 dan 2012 meliputi laporan keuangan Perusahaan dan Entitas Anak yang dimiliki secara langsung lebih dari 50% sebagai berikut:

7

d. Entitas Anak (Lanjutan)

Persentase kepemilikan Jumlah Aset

Tahun operasional

Domisili komersial Kegiatan Usaha 2013 2012 2013 (Rp) 2012 (Rp)

PT Zensei Indonesia Gresik 2006 Industri alat 65% 65% 226.090.224.216 143.650.846.522

kesehatan dan

kebutuhan rumah

tangga

Pada tahun 2013, Entitas Anak memiliki kantor di Gresik dan lokasi pabrik di Gresik dan Tangerang - Banten.

e. Tanggal Penyelesaian Laporan Keuangan

Penyusunan dan penyajian wajar laporan keuangan merupakan tanggung jawab manajemen, dan telah disetujui oleh direksi untuk diterbitkan pada tanggal 25 Februari 2014.

2. IKHTISAR KEBIJAKAN AKUNTANSI

a. Dasar Penyusunan Laporan Keuangan Konsolidasian dan Pernyataan Kepatuhan

Laporan keuangan konsolidasian telah disusun sesuai dengan Standar Akuntansi Keuangan (“SAK”), yang mencakup Pernyataan dan Interprestasi yang dikeluarkan oleh Dewan Standar Akuntansi Indonesia dan peraturan-peraturan serta Pedoman Penyajian dan Pengungkapan Laporan Keuangan yang diterbitkan oleh Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM – LK).

Laporan keuangan konsolidasian disusun sesuai dengan PSAK No. 1 (Revisi 2009), “Penyajian Laporan Keuangan”.

Laporan keuangan konsolidasian disusun berdasarkan konsep akrual, kecuali untuk laporan arus kas konsolidasian dengan menggunakan konsep biaya historis, kecuali seperti yang disebutkan dalam catatan atas laporan keuangan konsolidasian yang relevan. Laporan arus kas konsolidasian yang disajikan dengan menggunakan metode langsung, menyajikan penerimaan dan pengeluaran kas dan setara kas yang diklasifikasikan ke dalam aktivitas operasi, investasi dan pendanaan.

Mata uang pelaporan yang digunakan pada laporan keuangan konsolidasian adalah Rupiah, yang merupakan mata uang fungsional Perusahaan dan Entitas Anak.

8

Laporan keuangan konsolidasian mencakup laporan keuangan Perusahaan dan Entitas Anak seperti yang sebutkan pada Catatan 1d yang dikendalikan oleh Perusahaan. Pengendalian ada apabila Perusahaan mempunyai hak untuk mengatur dan menentukan kebijakan keuangan dan operasi perusahaan tersebut sehingga memperoleh manfaat dari aktivitas perusahaan tersebut. Pengendalian dianggap ada apabila Perusahaan memiliki baik secara langsung atau tidak langsung melalui Entitas Anak lebih dari 50% hak suara, kecuali dalam keadaan yang jarang dapat ditunjukkan secara jelas bahwa kepemilikan tersebut tidak diikuti dengan pengendalian.

Seluruh transaksi antar perusahaan, saldo, penghasilan dan beban dieliminasi pada saat konsolidasian.

Seluruh laba rugi komprehensif diatribusikan pada pemilik entitas induk dan pada kepentingan non pengendali (“KNP”) bahkan jika hal ini mengakibatkan kepentingan non pengendali mempunyai saldo defisit.

Perubahan dalam bagian kepemilikan entitas induk pada entitas anak yang tidak mengakibatkan hilangnya pengendalian, dicatat sebagai transaksi ekuitas. Jika kehilangan pengendalian atas suatu entitas anak, maka Perusahaan dan Entitas Anak:

i. menghentikan pengakuan aset (termasuk goodwill) dan liabilitas entitas anak; ii. menghentikan pengakuan jumlah tercatat setiap KNP;

iii. menghentikan pengakuan akumulasi selisih penjabaran, yang dicatat di ekuitas, bila ada;

iv. mengakui nilai wajar pembayaran yang diterima; v. mengakui setiap sisa investasi pada nilai wajarnya;

vi. mengakui setiap perbedaan yang dihasilkan sebagai keuntungan atau kerugian dalam laporan laba rugi; dan

vii. mereklasifikasi bagian induk atas komponen yang sebelumnya diakui sebagai pendapatan komprehensif ke laporan laba rugi, atau mengalihkan secara langsung ke saldo laba.

KNP mencerminkan bagian atas laba atau rugi dan aset neto dari Entitas Anak yang diatribusikan pada kepentingan ekuitas yang tidak dimiliki secara langsung maupun tidak langsung oleh Perusahaan, yang masing-masing disajikan dalam laporan laba rugi komprehensif konsolidasian dan dalam ekuitas pada laporan posisi keuangan konsolidasian, terpisah dari bagian yang dapat diatribusikan kepada pemilik entitas induk.

9

c. Instrumen Keuangan

i. Aset Keuangan

Seluruh aset keuangan diakui dan dihentikan pengakuannya pada tanggal diperdagangkan dimana pembelian dan penjualan aset keuangan berdasarkan kontrak yang mensyaratkan penyerahan aset keuangan dalam kurun waktu yang ditetapkan oleh kebiasaan pasar yang berlaku, dan awalnya diukur sebesar nilai wajar ditambah biaya transaksi, kecuali untuk aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi komprehensif konsolidasian, yang awalnya diukur sebesar nilai wajar.

Aset keuangan Perusahaan dan Entitas Anak diklasifikasikan sebagai berikut: Nilai wajar melalui laporan laba rugi

Dimiliki hingga jatuh tempo Tersedia untuk dijual

Pinjaman yang diberikan dan piutang

Klasifikasi tersebut tergantung pada sifat dan tujuan dari aset keuangan tersebut dan ditentukan pada saat pengakuan awal.

Nilai wajar melalui laporan laba rugi komprehensif konsolidasian (FVTPL)

Aset keuangan diklasifikasi dalam FVTPL, jika aset keuangan sebagai kelompok diperdagangkan atau pada saat pengakuan awal ditetapkan untuk diukur pada FVTPL. Aset keuangan diklasifikasi sebagai kelompok diperdagangkan, jika:

diperoleh atau dimiliki terutama untuk tujuan dijual kembali dalam waktu dekat; atau

merupakan bagian dari portofolio instrumen keuangan tertentu yang dikelola bersama dan terdapat bukti mengenai pola ambil untung dalam jangka pendek yang terkini; atau

merupakan derivatif yang tidak ditetapkan dan tidak efektif sebagai instrumen lindung nilai.

Aset keuangan selain aset keuangan yang diperdagangkan, dapat ditetapkan sebagai FVTPL pada saat pengakuan awal, jika:

penetapan tersebut mengeliminasi atau mengurangi secara signifikan ketidakkonsistenan pengukuran dan pengakuan yang dapat timbul; atau

10

i. Aset Keuangan (Lanjutan)

aset keuangan merupakan bagian dari kelompok aset keuangan atau liabilitas atau keduanya, yang dikelola dan kinerjanya berdasarkan nilai wajar, sesuai dengan dokumentasi manajemen risiko atau strategi investasi Perusahaan, dan informasi tentang kelompok tersebut disediakan secara internal kepada manajemen kunci; atau

merupakan bagian dari kontrak yang mengandung satu atau lebih derivatif melekat, dan PSAK 55 (revisi 2011) memperbolehkan kontrak gabungan (aset atau liabilitas) ditetapkan sebagai FVTPL.

Aset keuangan FVTPL disajikan sebesar nilai wajar, keuntungan atau kerugian yang timbul diakui dalam laporan laba rugi komprehensif konsolidasian. Keuntungan atau kerugian bersih yang diakui dalam laporan laba rugi komprehensif konsolidasian mencakup dividen atau bunga yang diperoleh dari aset keuangan.

Dimiliki hingga jatuh tempo

Aset keuangan yang dimiliki hingga jatuh tempo diukur pada biaya perolehan yang diamortisasi dengan menggunakan metode suku bunga efektif dikurangi penurunan, dengan pengakuan pendapatan diakui berdasarkan metode hasil efektif.

Aset keuangan tersedia untuk dijual (AFS)

Aset keuangan yang dimiliki yang tercatat di bursa dan diperdagangkan pada pasar aktif diklasifikasikan sebagai AFS dan dinyatakan pada nilai wajar.

Keuntungan atau kerugian yang timbul dari perubahan nilai wajar diakui dalam pendapatan komprehensif lainnya dan akumulasi revaluasi investasi AFS kecuali untuk kerugian penurunan nilai, bunga yang dihitung dengan metode suku bunga efektif dan laba rugi selisih kurs atas aset moneter yang diakui pada laporan laba rugi komprehensif konsolidasian. Jika aset keuangan dilepas atau mengalami penurunan nilai, akumulasi laba atau rugi yang sebelumnya diakumulasi pada revaluasi investasi AFS, direklasifikasi ke laporan laba rugi komprehensif konsolidasian.

Investasi dalam instrumen ekuitas yang tidak tercatat di bursa yang tidak mempunyai kuotasi harga pasar di pasar aktif dan nilai wajarnya tidak dapat diukur secara handal diklasifikasikan sebagai AFS, diukur pada biaya perolehan dikurangi penurunan nilai. Dividen atas instrumen ekuitas AFS, jika ada, diakui pada laporan laba rugi komprehensif konsolidasian pada saat hak Perusahaan dan Entitas Anak untuk memperoleh pembayaran dividen ditetapkan.

11

c. Instrumen Keuangan (Lanjutan) i. Aset Keuangan (Lanjutan)

Pinjaman yang diberikan dan piutang

Piutang pelanggan dan piutang lain-lain dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif diklasifikasi sebagai “pinjaman yang diberikan dan piutang”, yang diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif dikurangi penurunan nilai. Bunga diakui dengan menggunakan metode suku bunga efektif, kecuali piutang jangka pendek dimana pengakuan bunga tidak material.

Metode suku bunga efektif

Metode suku bunga efektif adalah metode yang digunakan untuk menghitung biaya perolehan diamortisasi dari instrumen keuangan dan metode untuk mengalokasikan pendapatan bunga selama periode yang relevan. Suku bunga efektif adalah suku bunga yang secara tepat mendiskontokan estimasi penerimaan kas di masa datang (mencakup seluruh komisi dan bentuk lain yang dibayarkan dan diterima oleh para pihak dalam kontrak yang merupakan bagian yang tak terpisahkan dari suku bunga efektif, biaya transaksi dan premium dan diskonto lainnya) selama perkiraan umur instrumen keuangan, atau, jika lebih tepat, digunakan periode yang lebih singkat untuk memperoleh nilai tercatat bersih dari aset keuangan pada saat pengakuan awal. Pendapatan diakui berdasarkan suku bunga efektif untuk instrumen keuangan selain dari instrumen keuangan FVTPL.

Penurunan nilai aset keuangan

Aset keuangan, selain aset keuangan FVTPL, dievaluasi terhadap indikator penurunan nilai pada setiap tanggal pelaporan. Aset keuangan diturunkan nilainya bila terdapat bukti objektif, sebagai akibat dari satu atau lebih peristiwa yang terjadi setelah pengakuan awal aset keuangan, dan peristiwa yang merugikan tersebut berdampak pada estimasi arus kas masa depan atas aset keuangan yang dapat diestimasi secara handal.

Untuk investasi ekuitas AFS yang tercatat dan tidak tercatat di bursa, penurunan yang signifikan atau jangka panjang pada nilai wajar dari investasi ekuitas di bawah biaya perolehannya dianggap sebagai bukti obyektif penurunan nilai.

12

i. Aset Keuangan (Lanjutan)

Penurunan nilai aset keuangan (Lanjutan)

Untuk aset keuangan lainnya, bukti obyektif penurunan nilai termasuk sebagai berikut:

kesulitan keuangan signifikan yang dialami penerbit atau pihak peminjam; atau pelanggaran kontrak, seperti terjadinya wanprestasi atau tunggakan pembayaran

pokok atau bunga; atau

terdapat kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan.

Untuk kelompok aset keuangan tertentu, seperti piutang, aset yang dinilai tidak akan diturunkan secara individual akan dievaluasi penurunan nilainya secara kolektif. Bukti objektif dari penurunan nilai portofolio piutang dapat termasuk pengalaman Perusahaan dan Entitas Anak atas tertagihnya piutang di masa lalu, peningkatan keterlambatan penerimaan pembayaran piutang dari rata-rata periode kredit, dan juga pengamatan atas perubahan kondisi ekonomi nasional atau lokal yang berkorelasi dengan default atas piutang.

Untuk aset keuangan yang diukur pada biaya perolehan yang diamortisasi, jumlah kerugian penurunan nilai merupakan selisih antara nilai tercatat aset keuangan dengan nilai kini dari estimasi arus kas masa datang yang didiskontokan menggunakan tingkat suku bunga efektif awal dari aset keuangan.

Nilai tercatat aset keuangan tersebut dikurangi dengan kerugian penurunan nilai secara langsung atas aset keuangan, kecuali piutang yang nilai tercatatnya dikurangi melalui penggunaan akun penyisihan piutang. Jika piutang tidak tertagih, piutang tersebut dihapuskan melalui akun penyisihan piutang. Pemulihan kemudian dari jumlah yang sebelumnya telah dihapuskan dikreditkan terhadap akun penyisihan. Perubahan nilai tercatat akun penyisihan piutang diakui dalam laporan laba rugi komprehensif konsolidasian.

Jika aset keuangan AFS dianggap menurun nilainya, keuntungan atau kerugian kumulatif yang sebelumnya telah diakui dalam ekuitas direklasifikasi ke laporan laba rugi komprehensif konsolidasian.

13

c. Instrumen Keuangan (Lanjutan) i. Aset Keuangan (Lanjutan)

Penurunan nilai aset keuangan (Lanjutan)

Pengecualian dari instrumen ekuitas AFS, jika, pada periode berikutnya, jumlah penurunan nilai berkurang dan penurunan dapat dikaitkan secara obyektif dengan sebuah peristiwa yang terjadi setelah penurunan nilai tersebut diakui, kerugian penurunan nilai yang sebelumnya diakui dipulihkan melalui laporan laba rugi komprehensif konsolidasian hingga nilai tercatat investasi pada tanggal pemulihan penurunan nilai tidak melebihi biaya perolehan diamortisasi sebelum pengakuan kerugian penurunan nilai dilakukan.

Dalam hal efek ekuitas AFS, kerugian penurunan nilai yang sebelumnya diakui dalam laporan laba rugi komprehensif konsolidasian tidak boleh dipulihkan melalui laba rugi. Setiap kenaikan nilai wajar setelah penurunan nilai diakui secara langsung ke pendapatan komprehensif lain.

Penghentian pengakuan aset keuangan

Perusahaan dan Entitas Anak menghentikan pengakuan aset keuangan jika dan hanya jika hak kontraktual atas arus kas yang berasal dari aset berakhir, atau Perusahaan dan Entitas Anak mentransfer aset keuangan dan secara substansial mentransfer seluruh risiko dan manfaat atas kepemilikan aset kepada entitas lain. Jika Perusahaan dan Entitas Anak tidak mentransfer serta tidak memiliki secara substansial atas seluruh risiko dan manfaat kepemilikan serta masih mengendalikan aset yang ditransfer, maka Perusahaan dan Entitas Anak mengakui keterlibatan berkelanjutan atas aset yang ditransfer dan liabilitas terkait sebesar jumlah yang mungkin harus dibayar. Jika Perusahaan dan Entitas Anak memiliki secara substansial seluruh risiko dan manfaat kepemilikan aset keuangan yang ditransfer, Perusahaan dan Entitas Anak masih mengakui aset keuangan dan juga mengakui pinjaman yang dijamin sebesar pinjaman yang diterima.

ii. Liabilitas Keuangan dan Instrumen Ekuitas

Klasifikasi sebagai liabilitas atau ekuitas

Liabilitas keuangan dan instrumen ekuitas yang diterbitkan oleh Perusahaan dan Entitas Anak diklasifikasi sesuai dengan substansi perjanjian kontraktual dan definisi liabilitas keuangan dan instrumen ekuitas.

14

ii. Liabilitas Keuangan dan Instrumen Ekuitas (Lanjutan)

Instrumen ekuitas

Instrumen ekuitas adalah setiap kontrak yang memberikan hak residual atas aset Perusahaan dan Entitas Anak setelah dikurangi dengan seluruh liabilitasnya. Instrumen ekuitas dicatat sebesar hasil penerimaan bersih setelah dikurangi biaya penerbitan langsung.

Liabilitas keuangan

Hutang usaha dan hutang lain-lain, serta pinjaman lainnya pada awalnya diukur pada nilai wajar, setelah dikurangi biaya transaksi, dan selanjutnya diukur pada biaya perolehan yang diamortisasi dengan menggunakan metode suku bunga efektif, dengan beban bunga diakui berdasarkan metode suku bunga efektif.

Selisih antara hasil emisi (setelah dikurangi biaya transaksi) dan penyelesaian atau pelunasan pinjaman diakui selama jangka waktu pinjaman.

Penghentian pengakuan liabilitas keuangan

Perusahaan dan Entitas Anak menghentikan pengakuan liabilitas keuangan, jika dan hanya jika, liabilitas Perusahaan dan Entitas Anak telah dilepaskan, dibatalkan atau kadaluarsa.

iii. Saling Hapus Antar Aset Keuangan dan Liabilitas Keuangan

Aset keuangan dan liabilitas keuangan Perusahaan dan Entitas Anak saling hapus dan nilai bersihnya disajikan dalam laporan posisi keuangan konsolidasian jika:

saat ini memiliki hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui tersebut; dan

berniat untuk menyelesaikan secara neto atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara simultan.

d. Kas dan Setara Kas

Kas dan setara kas terdiri dari kas dan bank dan deposito berjangka dengan jangka waktu tiga bulan atau kurang sejak saat penempatan dan tidak digunakan sebagai jaminan atas pinjaman.

15

e. Persediaan

Persediaan dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan atau nilai realisasi bersih (the lower of cost or net realizable value). Biaya perolehan ditentukan dengan metode rata-rata tertimbang (weighted-average method). Penyisihan atas persediaan usang dan penurunan nilai persediaan dibentuk berdasarkan hasil penelaahan terhadap keadaan persediaan pada akhir periode, untuk menyesuaikan nilai tercatat persediaan menjadi nilai realisasi bersih.

Nilai perolehan ditentukan dengan metode rata-rata yang meliputi biaya pembelian, biaya konversi dan biaya lainnya yang timbul hingga persediaan berada dalam kondisi dan tempat yang siap untuk dijual atau dipakai. Persediaan barang jadi mencakup alokasi yang layak atas biaya produksi tidak langsung tetap dan variabel, disamping bahan baku dan upah langsung.

Nilai realisasi bersih adalah taksiran harga penjualan dalam kegiatan usaha normal setelah dikurangi taksiran biaya penyelesaian dan taksiran biaya yang diperlukan untuk melaksanakan penjualan.

f. Biaya Dibayar di Muka

Biaya dibayar di muka dibebankan sesuai masa manfaatnya dengan metode garis lurus.

g. Aset Tetap

Perusahaan dan Entitas Anak menerapkan PSAK No. 16 (Revisi 2011), “Aset Tetap” dan ISAK 25, “Hak atas Tanah”.

ISAK No. 25 menetapkan bahwa biaya pengurusan legal hak atas tanah dalam bentuk Hak Guna Bangunan (HGB), Hak Guna Usaha (HGU) dan Hak Pakai (HP) ketika tanah diperoleh pertama kali diakui sebagai bagian dari biaya perolehan tanah pada akun aset tetap dan tidak diamortisasi. Sementara itu, biaya yang terjadi sehubungan dengan perpanjangan atau pembaharuan hak-hak tersebut diatas diakui sebagai aset tak berwujud dan diamortisasi sepanjang umur hukum hak atau umur ekonomi tanah, mana yang lebih pendek.

Aset tetap dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan dan rugi penurunan nilai. Biaya perolehan termasuk biaya penggantian bagian aset tetap saat biaya tersebut terjadi, jika memenuhi kriteria pengakuan. Selanjutnya, pada saat inspeksi yang signifikan dilakukan, biaya inspeksi itu diakui ke dalam jumlah tercatat (Carrying

Amount) aset tetap sebagai suatu penggantian jika memenuhi kriteria pengakuan. Semua

biaya pemeliharaan dan perbaikan yang tidak memenuhi kriteria pengakuan diakui dalam laporan laba rugi komprehensif konsolidasian pada saat terjadinya.

16

Penyusutan atas aset tetap dimulai pada saat aset tersebut siap untuk digunakan sesuai maksud penggunaannya dan dihitung dengan menggunakan metode garis lurus

(straight-line method) dengan estimasi masa manfaat sebagai berikut:

Tahun

Bangunan 10-20

Mesin dan peralatan 4-16

Instalasi listrik 4-8

Alat pengangkutan 5-8

Inventaris kantor dan pabrik 4-8

Penilaian aset tetap dilakukan atas penurunan dan kemungkinan penurunan nilai wajar aset jika terjadi peristiwa atau perubahan keadaan yang mengindikasikan bahwa nilai tercatat mungkin tidak dapat seluruhnya terealisasi.

Aset dalam penyelesaian dinyatakan sebesar biaya perolehan dan disajikan sebagai bagian dari ”Aset tetap”. Akumulasi biaya perolehan direklasifikasi ke jenis aset tetap yang bersangkutan pada saat aset tetap yang bersangkutan selesai dikerjakan dan siap digunakan.

Jumlah tercatat aset tetap dihentikan pengakuannya pada saat dilepaskan atau saat tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Laba atau rugi yang timbul dari penghentian pengakuan aset (dihitung sebagai perbedaan antara jumlah neto hasil pelepasan dan jumlah tercatat dari aset) dimasukkan dalam laporan laba rugi komprehensif konsolidasian pada tahun aset tersebut dihentikan pengakuannya.

Pada setiap akhir periode buku, nilai residu, umur manfaat dan metode penyusutan

di-review, dan jika sesuai dengan keadaan, disesuaikan secara prospektif.

h. Penurunan Nilai Aset Non-keuangan

Pada tanggal pelaporan, Perusahaan dan Entitas Anak menelaah nilai tercatat aset non-keuangan untuk menentukan apakah terdapat indikasi bahwa aset tersebut telah mengalami penurunan nilai. Jika terdapat indikasi tersebut, nilai yang dapat diperoleh kembali dari aset diestimasi untuk menentukan tingkat kerugian penurunan nilai (jika ada). Bila tidak memungkinkan untuk mengestimasi nilai yang dapat diperoleh kembali atas suatu aset individu, Perusahaan dan Entitas Anak mengestimasi nilai yang dapat diperoleh kembali dari unit penghasil kas dan aset.

17

h. Penurunan Nilai Aset Non-keuangan (Lanjutan)

Perkiraan jumlah yang dapat diperoleh kembali adalah nilai tertinggi antara harga jual neto atau nilai pakai. Jika jumlah yang dapat diperoleh kembali dari aset non-keuangan (unit penghasil kas) kurang dari nilai tercatatnya, nilai tercatat aset (unit penghasil kas) dikurangi menjadi sebesar nilai yang dapat diperoleh kembali dan rugi penurunan nilai diakui langsung ke laba rugi.

Kebijakan akuntansi untuk penurunan nilai aset keuangan dijelaskan dalam Catatan 2c.

i. Imbalan Kerja

Efektif tanggal 1 Januari 2012, Perusahaan menerapkan PSAK No. 24 (Revisi 2010), “Imbalan Kerja”.

Revisi PSAK No. 24 (Revisi 2010), “Imbalan Kerja” yang relevan terhadap Perusahaan adalah diperbolehkannya entitas untuk menerapkan metode yang sistematis atas pengakuan yang lebih cepat dari kerugian/keuntungan aktuarial, yang antara lain adalah pengakuan langsung dari seluruh keuntungan/kerugian aktuarial. Karena Perusahaan tidak memilih metode ini namun tetap menggunakan metode pengakuan keuntungan/kerugian yang jatuh diluar “koridor” seperti diuraikan lebih lanjut berikut ini, maka penerapan awal PSAK No. 24 yang direvisi tersebut tidak memberikan pengaruh atas laporan keuangan Perusahaan.

Perusahaan mengakui penyisihan atas imbalan kerja karyawan yang tidak didanai sesuai dengan Undang-undang Ketenagakerjaan No. 13/2003 tanggal 25 Maret 2003. Perusahaan menerapkan PSAK No. 24 (Revisi 2010) “Imbalan Kerja”, atas kesejahteraan karyawan dengan metode yang disyaratkan dalam standar tersebut.

Berdasarkan PSAK No. 24 (Revisi 2010), biaya penyediaan imbalan kerja ditentukan menggunakan metode penilaian aktuaria "Projected Unit Credit”. Keuntungan dan kerugian aktuarial diakui sebagai pendapatan atau beban apabila akumulasi keuntungan dan kerugian aktuarial yang belum diakui di akhir periode pelaporan tahun sebelumnya melebihi 10% dari jumlah nilai kini liabilitas imbalan kerja pada tanggal tersebut. Keuntungan dan kerugian aktuarial tersebut diamortisasi dengan metode garis lurus selama rata-rata sisa masa kerja yang diperkirakan dari para karyawan.

j. Pengakuan Pendapatan dan Beban

Perusahaan dan Entitas Anak menerapkan PSAK No. 23 (Revisi 2010), ”Pendapatan”. PSAK revisi ini mengidentifikasi terpenuhinya kriteria pengakuan pendapatan, sehingga pendapatan dapat diakui, dan mengatur perlakuan akuntansi atas pendapatan yang timbul dari transaksi dan kejadian tertentu, serta memberikan panduan praktis dalam penerapan kriteria mengenai pengakuan pendapatan.

Pendapatan diakui bila besar kemungkinan manfaat ekonomi akan diperoleh oleh Perusahaan dan Entitas Anak dan jumlahnya dapat diukur secara handal. Pendapatan diukur pada nilai wajar imbalan yang diterima, tidak termasuk diskon, rabat dan pajak penjualan (PPN).

18

PSAK No. 10 (Revisi 2010), ”Pengaruh Perubahan Kurs Valuta Asing”, terutama mengatur penentuan mata uang fungsional, penjabaran akun dalam mata uang asing ke mata uang fungsional dan penggunaan mata uang penyajian yang berbeda dengan mata uang fungsional. Perusahaan dan Entitas Anak menentukan bahwa mata uang fungsionalnya adalah Rupiah.

Transaksi dalam mata uang asing dicatat dalam Rupiah berdasarkan kurs yang berlaku pada saat transaksi dilakukan. Pada tanggal pelaporan, aset dan liabilitas moneter dalam mata uang asing dijabarkan sesuai dengan rata-rata kurs jual dan beli yang diterbitkan oleh Bank Indonesia pada tanggal transaksi perbankan terakhir untuk tahun yang bersangkutan, dan laba atau rugi kurs yang timbul, dikreditkan atau dibebankan pada tahun yang bersangkutan.

Pada tanggal 31 Desember 2013 dan 2012, kurs rata-rata yang digunakan adalah sebagai berikut:

Mata Uang Asing 2013 2012

Dolar Amerika Serikat (US$) 1 12.189 9.670

Yen Jepang (JPY) 1 116 112

Euro (EUR) 1 16.821 12.810

l. Manfaat (Beban) Pajak

Perusahaan dan Entitas Anak menerapkan PSAK No. 46 (Revisi 2010), “Pajak Penghasilan”. Revisi PSAK No. 46 tersebut menetapkan perlakuan akuntansi untuk pajak penghasilan dalam menghitung konsekuensi pajak kini dan masa depan untuk pemulihan/(penyelesaian) jumlah tercatat aset/(liabilitas) di masa depan yang diakui pada laporan posisi keuangan konsolidasian; serta transaksi-transaksi dan kejadian-kejadian lain pada periode berjalan yang diakui pada laporan keuangan konsolidasian.

Pajak Kini

Beban pajak penghasilan merupakan jumlah dari pajak penghasilan badan yang terutang saat ini dan pajak tangguhan.

Aset dan liabilitas pajak kini untuk tahun berjalan diukur sebesar jumlah yang diharapkan dapat direstitusi dari atau dibayarkan kepada otoritas perpajakan. Tarif pajak dan peraturan pajak yang digunakan untuk menghitung jumlah tersebut adalah yang telah berlaku atau secara substantif telah berlaku pada tanggal pelaporan.

19

l. Manfaat (Beban) Pajak (Lanjutan)

Pajak Kini (Lanjutan)

Penghasilan kena pajak berbeda dengan laba yang dilaporkan dalam laba atau rugi karena penghasilan kena pajak tidak termasuk bagian dari pendapatan atau beban yang dikenakan pajak atau dikurangkan di tahun-tahun yang berbeda, dan juga tidak termasuk bagian yang tidak dikenakan pajak atau tidak dapat dikurangkan.

Pajak Tangguhan

Pajak tangguhan diakui dengan menggunakan metode liabilitas atas perbedaan temporer pada tanggal pelaporan antara dasar pengenaan pajak dari aset dan liabilitas dan jumlah tercatatnya untuk tujuan pelaporan keuangan pada tanggal pelaporan.

Liabilitas pajak tangguhan diakui untuk semua perbedaan temporer yang kena pajak, kecuali bagi liabilitas pajak tangguhan yang berasal dari:

i. pengakuan awal goodwill;

ii. atau pada saat pengakuan awal aset atau liabilitas dari transaksi yang: (ii.1) bukan transaksi kombinasi bisnis, dan (ii.2) pada waktu transaksi tidak mempengaruhi laba akuntansi dan laba kena pajak/rugi pajak.

Aset pajak tangguhan diakui untuk seluruh perbedaan temporer yang dapat dikurangkan dan akumulasi rugi pajak belum dikompensasi, bila kemungkinan besar laba kena pajak akan tersedia sehingga perbedaan temporer dapat dikurangkan tersebut, dan rugi pajak belum dikompensasi, dapat dimanfaatkan, kecuali jika aset pajak tangguhan timbul dari pengakuan awal aset atau liabilitas dalam transaksi yang:

i. bukan transaksi kombinasi bisnis dan;

ii. tidak mempengaruhi laba akuntansi maupun laba kena pajak/rugi pajak.

Aset dan liabilitas pajak tangguhan diakui atas perbedaan temporer kena pajak terkait dengan investasi pada entitas anak dan asosiasi, kecuali yang waktu pembalikannya dapat dikendalikan dan kemungkinan besar perbedaan temporer tersebut tidak akan dibalik di masa depan yang dapat diperkirakan.

Jumlah tercatat aset pajak tangguhan ditelaah pada setiap tanggal pelaporan dan nilai tercatat aset pajak tangguhan tersebut diturunkan apabila laba fiskal mungkin tidak memadai untuk mengkompensasi sebagian atau semua manfaat aset pajak tangguhan. Pada setiap tanggal pelaporan, Perusahaan menilai kembali aset pajak tangguhan yang tidak diakui. Perusahaan mengakui aset pajak tangguhan yang sebelumnya tidak diakui apabila besar kemungkinan bahwa laba fiskal pada masa yang akan datang akan tersedia untuk pemulihannya.

20 Pajak Tangguhan (Lanjutan)

Aset dan liabilitas pajak tangguhan diukur dengan menggunakan tarif pajak yang diharapkan akan berlaku pada tahun saat aset dipulihkan atau liabilitas diselesaikan berdasarkan tarif pajak dan peraturan pajak yang berlaku atau yang telah secara substantif telah berlaku pada tanggal pelaporan.

Aset pajak tangguhan dan liabilitas pajak tangguhan disaling-hapuskan jika terdapat hak secara hukum untuk melakukan saling hapus antara aset pajak kini terhadap liabilitas pajak kini, atau aset dan liabilitas pajak tangguhan pada entitas yang sama, Perusahaan dan Entitas Anak yang bermaksud untuk merealisasikan aset dan menyelesaikan liabilitas lancar berdasarkan jumlah neto.

m. Transaksi Pihak-Pihak Berelasi

Perusahaan menerapkan PSAK No. 7 (Revisi 2010), “Pengungkapan Pihak-pihak Berelasi”. PSAK revisi ini mensyaratkan pengungkapan hubungan, transaksi dan saldo pihak-pihak berelasi, termasuk komitmen, dalam laporan keuangan konsolidasian.

Pihak berelasi adalah orang atau entitas yang terkait dengan entitas pelapor yang meliputi:

a. Orang atau anggota keluarga terdekat mempunyai relasi dengan entitas pelapor jika orang tersebut:

i. memiliki pengendalian atau pengendalian bersama atas entitas pelapor; ii. memiliki pengaruh signifikan atas entitas pelapor; atau

iii. personil manajemen kunci entitas pelapor atau entitas induk dari entitas pelapor. b. Satu entitas berelasi dengan entitas pelapor jika memenuhi salah satu hal berikut:

i. Entitas dan entitas pelapor adalah anggota dari kelompok usaha yang sama (artinya entitas induk, entitas anak, dan entitas anak berikutnya terkait dengan entitas lain).

ii. Satu entitas adalah entitas asosiasi atau ventura bersama dari entitas lain (atau entitas asosiasi atau ventura bersama yang merupakan anggota suatu kelompok usaha, yang mana entitas lain tersebut adalah anggotanya).

iii. Kedua entitas tersebut adalah ventura bersama dari pihak ketiga yang sama. iv. Satu entitas adalah ventura bersama dari entitas ketiga dan entitas yang lain adalah

entitas asosiasi dari entitas ketiga.

v. Entitas tersebut adalah suatu program imbalan pasca kerja untuk imbalan kerja dari salah satu entitas pelapor atau entitas yang terkait dengan entitas pelapor. Jika entitas pelapor adalah entitas yang menyelenggarakan program tersebut, maka entitas sponsor juga berelasi dengan entitas pelapor.

21

m. Transaksi Pihak-Pihak Berelasi (Lanjutan)

vi. Entitas yang dikendalikan atau dikendalikan bersama oleh orang yang diidentifikasi dalam huruf (a).

vii. Orang yang diidentifikasi dalam huruf (a) (i) memiliki pengaruh signifikan atas entitas atau personil manajemen kunci entitas (atau entitas induk dari entitas). Seluruh transaksi dan saldo yang material dengan pihak-pihak berelasi diungkapkan dalam Catatan atas laporan keuangan konsolidasian yang relevan.

Transaksi dengan pihak berelasi dilakukan berdasarkan persyaratan yang disetujui oleh kedua belah pihak, yang mungkin tidak sama dengan transaksi lain yang dilakukan dengan pihak yang tidak berelasi.

n. Laba Per Saham Dasar

Laba per saham dasar dihitung dengan membagi jumlah laba tahun berjalan yang dapat diatribusikan kepada pemilik entitas induk dengan jumlah rata-rata tertimbang saham biasa yang beredar pada periode yang bersangkutan.

Perusahaan tidak mempunyai efek berpotensi saham biasa yang bersifat dilutif pada tanggal-tanggal 31 Desember 2013 dan 2012, dan oleh karenanya, laba per saham dilusian tidak dihitung dan disajikan pada laporan laba rugi komprehensif konsolidasian.

o. Agio Saham

Agio saham merupakan selisih antara jumlah harga jual dengan jumlah nilai nominal saham yang ditawarkan kepada masyarakat setelah dikurangi dengan seluruh biaya yang berhubungan dengan penawaran umum saham Perusahaan.

p. Informasi Segmen

Perusahaan dan Entitas Anak menerapkan PSAK No. 5 (Revisi 2009), ”Segmen Operasi”. PSAK revisi ini mengatur pengungkapan yang memungkinkan pengguna laporan keuangan untuk mengevaluasi sifat dan dampak keuangan dari aktivitas bisnis yang mana entitas terlibat dan lingkungan ekonomi dimana entitas beroperasi.

Segmen adalah bagian khusus dari Perusahaan dan Entitas Anak yang terlibat baik dalam menyediakan produk dan jasa (segmen usaha), maupun dalam menyediakan produk dan jasa dalam lingkungan ekonomi tertentu (segmen geografis), yang memiliki risiko dan imbalan yang berbeda dari segmen lainnya.

22

Segmen operasi adalah suatu komponen dari entitas:

a. yang terlibat dalam aktivitas bisnis yang mana memperoleh pendapatan dan menimbulkan beban (termasuk pendapatan dan beban terkait dengan transaksi dengan komponen lain dari entitas yang sama).

b. hasil operasinya dikaji ulang secara reguler oleh pengambil keputusan operasional untuk membuat keputusan tentang sumber daya yang dialokasikan pada segmen tersebut dan menilai kinerjanya; dan

c. tersedia informasi keuangan yang dapat dipisahkan.

Segmen operasi dapat terlibat dalam aktivitas bisnis yang belum menghasilkan pendapatan, misalnya operasi permulaan dapat menjadi segmen operasi sebelum memperoleh pendapatan.

Pendapatan, beban, hasil, aset dan liabilitas segmen termasuk item-item yang dapat diatribusikan langsung kepada suatu segmen serta hal-hal yang dapat dialokasikan dengan dasar yang sesuai kepada segmen tersebut. Segmen ditentukan sebelum saldo dan transaksi antar Perusahaan dan Entitas Anak, dieliminasi sebagai bagian dari proses konsolidasian.

Untuk tujuan manajemen, Perusahaan dan Entitas Anak dibagi menjadi tiga segmen operasi berdasarkan produk dan jasa yang dikelola secara independen oleh masing-masing pengelola segmen yang bertanggung jawab atas kinerja dari masing-masing-masing-masing segmen. Para pengelola segmen melaporkan secara langsung kepada manajemen Perusahaan yang secara teratur mengkaji laba segmen sebagai dasar untuk mengalokasikan sumber daya ke masing-masing segmen dan untuk menilai kinerja segmen.

Pengungkapan tambahan pada masing-masing segmen terdapat dalam Catatan 19, termasuk faktor yang digunakan untuk mengidentifikasi segmen yang dilaporkan dan dasar pengukuran informasi segmen.

3. SUMBER ESTIMASI KETIDAKPASTIAN

Penyusunan laporan keuangan konsolidasian sesuai dengan Standar Akuntansi Keuangan di Indonesia mewajibkan manajemen untuk membuat estimasi dan asumsi yang mempengaruhi jumlah-jumlah yang dilaporkan dalam laporan keuangan konsolidasian. Sehubungan dengan adanya ketidakpastian yang melekat dalam membuat estimasi, hasil sebenarnya yang dilaporkan di masa mendatang dapat berbeda dengan jumlah estimasi yang dibuat.

23

a. Pertimbangan

Pertimbangan berikut ini dibuat oleh manajemen dalam rangka penerapan kebijakan akuntansi Perusahaan dan Entitas Anak yang memiliki pengaruh paling signifikan atas jumlah yang diakui dalam laporan keuangan konsolidasian:

i. Penentuan Mata Uang Fungsional

Mata uang fungsional adalah mata uang dari lingkungan ekonomi primer dimana Perusahaan dan Entitas Anak beroperasi. Manajemen mempertimbangkan mata uang yang paling mempengaruhi pendapatan dan beban dari jasa yang diberikan serta mempertimbangkan indikator lainnya dalam menentukan mata uang yang paling tepat menggambarkan pengaruh ekonomi dari transaksi, kejadian dan kondisi yang mendasari.

ii. Klasifikasi Aset dan Liabilitas Keuangan

Perusahaan dan Entitas Anak menetapkan klasifikasi atas aset dan liabilitas tertentu sebagai aset keuangan dan liabilitas keuangan dengan mempertimbangkan apakah definisi yang ditetapkan PSAK No. 55 (Revisi 2011) dipenuhi. Dengan demikian, aset keuangan dan liabilitas keuangan diakui sesuai dengan kebijakan akuntansi Perusahaan dan Entitas Anak seperti diungkapkan pada Catatan 2c.

iii. Penyisihan atas Penurunan Nilai Piutang Usaha

Perusahaan dan Entitas Anak mengevaluasi akun tertentu dimana diketahui bahwa para pelanggannya tidak dapat memenuhi liabilitas keuangannya. Dalam hal tersebut, Perusahaan dan Entitas Anak mempertimbangkan, berdasarkan fakta dan situasi yang tersedia, termasuk namun tidak terbatas pada, jangka waktu hubungan dengan pelanggan dan status kredit dari pelanggan berdasarkan catatan kredit dari pihak ketiga yang tersedia dan faktor pasar yang telah diketahui, untuk mencatat provisi spesifik atas pelanggan terhadap jumlah terutang guna mengurangi jumlah piutang yang diharapkan dapat diterima oleh Perusahaan dan Entitas Anak. Provisi spesifik ini dievaluasi kembali dan disesuaikan jika tambahan informasi yang diterima mempengaruhi jumlah penyisihan untuk penurunan nilai piutang. Nilai tercatat dari piutang usaha Perusahaan dan Entitas Anak sebelum penyisihan kerugian penurunan

nilai pada tanggal 31 Desember 2013 dan 2012 masing-masing adalah sebesar Rp 42.597.830.724 dan Rp 35.987.875.495. Penjelasan lebih jauh diungkapkan dalam

24

Asumsi utama masa depan dan sumber utama estimasi ketidakpastian lain pada tanggal pelaporan yang memiliki risiko signifikan bagi penyesuaian yang material terhadap nilai tercatat aset dan liabilitas untuk tahun/periode berikutnya, diungkapkan di bawah ini. Perusahaan dan Entitas Anak mendasarkan asumsi dan estimasi pada parameter yang tersedia pada saat laporan keuangan konsolidasian disusun. Asumsi dan situasi mengenai perkembangan masa depan yang digunakan saat ini, mungkin berubah akibat perubahan pasar atau situasi yang berada diluar kendali perusahaan tersebut. Perubahan-perubahan tersebut dicerminkan dalam asumsi terkait pada saat terjadinya.

i. Imbalan Kerja

Penentuan liabilitas imbalan kerja Perusahaan dan Entitas Anak bergantung pada pemilihan asumsi yang digunakan oleh aktuaris independen dalam menghitung jumlah-jumlah tersebut. Asumsi tersebut termasuk antara lain, tingkat diskonto, tingkat kenaikan gaji tahunan, tingkat pengunduran diri karyawan tahunan, tingkat kecacatan, umur pensiun dan tingkat kematian. Hasil aktual yang berbeda dari asumsi yang ditetapkan Perusahaan dan Entitas Anak yang memiliki pengaruh lebih dari 10% liabilitas imbalan pasti, ditangguhkan dan diamortisasi secara garis lurus selama rata-rata sisa masa kerja karyawan.

Sementara Perusahaan dan Entitas Anak berkeyakinan bahwa asumsi tersebut adalah wajar dan sesuai, perbedaan signifikan pada hasil aktual atau perubahan signifikan dalam asumsi yang ditetapkan Perusahaan dan Entitas Anak dapat mempengaruhi secara material liabilitas diestimasi atas pensiun dan imbalan kerja dan beban imbalan kerja neto. Nilai tercatat atas estimasi liabilitas imbalan kerja Perusahaan dan Entitas

Anak pada tanggal 31 Desember 2013 dan 2012 masing-masing adalah Rp 1.977.462.846 dan Rp 1.527.339.959. Penjelasan lebih rinci diungkapkan dalam

Catatan 13.

ii. Penyusutan Aset Tetap

Biaya perolehan aset tetap disusutkan dengan menggunakan metode garis lurus berdasarkan taksiran masa manfaat ekonomisnya. Manajemen mengestimasi masa manfaat ekonomis aset tetap antara 4 sampai dengan 20 tahun. Ini adalah umur yang secara umum diharapkan dalam industri dimana Perusahaan dan Entitas Anak menjalankan bisnisnya. Perubahan tingkat pemakaian dan perkembangan teknologi dapat mempengaruhi masa manfaat ekonomis dan nilai sisa aset, dan karenanya biaya penyusutan masa depan mungkin direvisi. Nilai tercatat neto atas aset tetap konsolidasian pada tanggal 31 Desember 2013 dan 2012 masing-masing adalah sebesar Rp 114.849.665.161 dan Rp 70.445.635.542. Penjelasan lebih rinci diungkapkan dalam Catatan 7.

25

b. Estimasi dan Asumsi (Lanjutan)

iii Instrumen Keuangan

Perusahaan dan Entitas Anak mencatat aset dan liabilitas keuangan tertentu pada nilai wajar, yang mengharuskan penggunaan estimasi akuntansi. Sementara komponen signifikan atas pengukuran nilai wajar ditentukan menggunakan bukti obyektif yang dapat diverifikasi, jumlah perubahan nilai wajar dapat berbeda bila Perusahaan dan Entitas Anak menggunakan metodologi penilaian yang berbeda. Perubahan nilai wajar aset dan liabilitas keuangan tersebut dapat mempengaruhi secara langsung laba atau rugi.

iv. Pajak Penghasilan

Pertimbangan signifikan dilakukan dalam menentukan provisi atas pajak penghasilan badan. Terdapat transaksi dan perhitungan tertentu yang penentuan pajak akhirnya adalah tidak pasti sepanjang kegiatan usaha normal. Perusahaan dan Entitas Anak mengakui liabilitas atas pajak penghasilan badan berdasarkan estimasi apakah akan terdapat tambahan pajak penghasilan badan.

v. Ketidakpastian Liabilitas Perpajakan

Dalam situasi tertentu, Perusahaan dan Entitas Anak tidak dapat menentukan secara pasti jumlah liabilitas pajak mereka pada saat ini atau masa depan karena kemungkinan adanya pemeriksaan dari otoritas perpajakan. Ketidakpastian timbul terkait dengan interprestasi dari peraturan perpajakan yang kompleks dan jumlah dan waktu dari penghasilan kena pajak di masa depan. Dalam menentukan jumlah yang harus diakui terkait dengan liabilitas pajak yang tidak pasti, Perusahaan dan Entitas Anak menerapkan pertimbangan yang sama yang akan mereka gunakan dalam menentukan jumlah cadangan yang harus diakui sesuai dengan PSAK No. 57 (Revisi 2009), “Provisi Liabilitas Kontinjensi dan Aset Kontinjensi”. Perusahaan dan Entitas Anak menganalisa semua posisi pajak terkait dengan pajak penghasilan untuk menentukan liabilitas pajak untuk beban yang belum diakui harus diakui.

vi. Penyisihan Penurunan Nilai Pasar dan Keusangan Persediaan

Penyisihan penurunan nilai pasar dan keusangan persediaan diestimasi berdasarkan fakta dan situasi yang tersedia, termasuk namun tidak terbatas kepada, kondisi fisik persediaan yang dimiliki, harga jual pasar, estimasi biaya penyelesaian dan estimasi biaya yang timbul untuk penjualan.

26

vi. Penyisihan Penurunan Nilai Pasar dan Keusangan Persediaan (Lanjutan)

Provisi dievaluasi kembali dan disesuaikan jika terdapat tambahan informasi yang mempengaruhi jumlah yang diestimasi. Nilai tercatat persediaan Perusahaan pada

tanggal 31 Desember 2013 dan 2012 masing-masing adalah sebesar Rp 94.738.064.104 dan Rp 44.945.606.218. Penjelasan lebih rinci diungkapkan dalam

Catatan 6.

vii. Penurunan Nilai Aset Non-Keuangan

Penurunan nilai terjadi pada saat nilai tercatat aset atau UPK melebihi jumlah terpulihkannya, yaitu yang lebih tinggi antara nilai wajar dikurangi biaya untuk menjual dan nilai pakainya. Nilai wajar dikurangi biaya untuk menjual didasarkan pada data yang tersedia dari perjanjian penjualan yang mengikat yang dibuat dalam transaksi normal atas aset serupa atau harga pasar yang dapat diamati dikurangi dengan biaya tambahan yang dapat diatribusikan dengan pelepasan aset. Dalam menghitung nilai pakai, estimasi arus kas masa depan neto didiskontokan ke nilai kini dengan menggunakan tingkat diskonto sebelum pajak yang menggambarkan penilaian pasar kini dari nilai waktu uang dan risiko spesifik atas aset.

Dalam menentukan nilai wajar dikurangi biaya untuk menjual, digunakan harga penawaran pasar terakhir, jika tersedia. Jika tidak terdapat transaksi tersebut, Perusahaan dan Entitas Anak menggunakan model penilaian yang sesuai untuk menentukan nilai wajar aset. Perhitungan-perhitungan ini dikuatkan oleh penilaian berganda atau indikator nilai wajar yang tersedia. Perhitungan nilai pakai didasarkan pada model arus kas yang didiskontokan. Arus kas diproyeksikan untuk masa depan dan tidak termasuk aktivitas restrukturisasi yang belum ada perikatannya atau investasi signifikan di masa depan yang akan meningkatkan kinerja dari UPK yang diuji. Jumlah terpulihkan paling sensitif terhadap tingkat diskonto yang digunakan untuk model arus kas yang didiskontokan seperti halnya dengan arus kas masuk masa depan yang diharapkan dan tingkat pertumbuhan yang digunakan untuk tujuan ekstrapolasi.

`

4. KAS DAN SETARA KAS

Akun ini terdiri dari:

2013 2012

27

2013 2012

Bank

Dalam Rupiah

PT Bank Permata Syariah 241.492.907 - PT Bank Central Asia Tbk 177.950.507 250.608.236 PT Bank Permata Tbk 33.272.102 90.977.087 PT Bank Mutiara Tbk 11.084.924 1.386.536 PT Bank Ganesha 10.234.348 3.885.629 PT Bank DBS Indonesia 8.090.999 - PT Bank Negara Indonesia (Persero) Tbk - 21.597.399 PT Bank CIMB Niaga Tbk - 5.090.936 Dalam Dolar Amerika Serikat

PT Bank Central Asia Tbk (US$ 43.037 pada tahun 2013 dan US$ 46.897

pada tahun 2012) 524.579.821 453.491.379 PT Bank Mutiara Tbk (US$ 6.995 pada

tahun 2013 dan US$ 26.128 pada

tahun 2012) 85.262.055 252.657.470 PT Bank Permata Tbk (US$ 1.628 pada

tahun 2013 dan US$ 3.574

pada tahun 2012) 19.848.568 34.561.740 PT Bank DBS Indonesia (US$ 409) 4.990.055 - Dalam Yen Jepang

PT CIMB Niaga Tbk (JPY 3.562.117 pada tahun 2013 dan JPY 168.823

pada tahun 2012) 413.811.150 18.901.423 Deposito Berjangka PT Bank DBS Indonesia 3.577.251.000 - Jumlah 5.329.638.207 1.466.563.990

Tingkat suku bunga tahunan deposito berjangka sebesar 8% per tahun untuk tahun 2013. Tidak terdapat kas dan setara kas Perusahaan dan Entitas Anak yang dibatasi penggunaannya atau ditempatkan pada pihak berelasi.

28 2013 2012 Pihak ketiga Lokal Dalam Rupiah 41.476.227.791 34.892.954.491 Dalam Dolar Amerika Serikat

(US$ 60.662 pada tahun 2013 dan US$ 45.910 pada

tahun 2012) 739.403.633 443.038.758 Ekspor

Dalam Yen Jepang (JPY 3.290.000 pada tahun 2013 dan

JPY 5.019.140 pada tahun

2012) 382.199.300 561.976.794 Dalam Dolar Amerika Serikat

(US$ 9.282) - 89.905.452

Jumlah 42.597.830.724 35.987.875.495 Penyisihan penurunan nilai piutang ( 121.771.271 ) ( 121.771.271 )

Jumlah – bersih 42.476.059.453 35.866.104.224

b. Rincian piutang usaha dihitung sejak tanggal faktur adalah sebagai berikut:

2013 2012

Sampai dengan 1 bulan 30.538.953.538 18.224.257.339 > 1 bulan - 3 bulan 7.767.846.482 15.456.847.893 > 3 bulan - 6 bulan 2.320.487.485 581.872.017 > 6 bulan - 1 tahun 113.742.630 206.881.148 > 1 tahun 1.856.800.589 1.518.017.098 Jumlah 42.597.830.724 35.987.875.495 Penyisihan penurunan nilai piutang ( 121.771.271 ) ( 121.771.271 )

Jumlah – bersih 42.476.059.453 35.866.104.224

Berdasarkan penelaahan terhadap adanya penurunan nilai pada akhir tahun, manajemen Perusahaan dan Entitas Anak berkeyakinan bahwa penyisihan penurunan nilai piutang yang telah dibentuk cukup untuk menutup kemungkinan kerugian atas penurunan nilai piutang tersebut.

29

Piutang usaha Entitas Anak pada tanggal 31 Desember 2013 dan 2012 digunakan sebagai jaminan atas fasilitas pinjaman yang diperoleh dari PT Bank Central Asia Tbk dan PT Bank Permata Tbk (lihat Catatan 8 dan 12).

6. PERSEDIAAN

Akun ini terdiri dari:

2013 2012

Bahan baku dan penolong 68.975.068.256 36.299.278.277 Barang jadi 25.589.735.675 8.447.068.626 Barang dalam proses 1.264.792 -

Lain-lain 171.995.381 199.259.315

Jumlah 94.738.064.104 44.945.606.218

Berdasarkan hasil penelaahan terhadap kondisi fisik dan nilai realisasi neto persediaan pada akhir tahun, manajemen berpendapat bahwa seluruh persediaan dapat digunakan dan tidak diperlukan penyisihan persediaan usang pada tanggal 31 Desember 2013 dan 2012.

Persediaan telah diasuransikan terhadap risiko kebakaran dan risiko lainnya dengan nilai pertanggungan sebesar Rp 69.600.000.000 dan Rp 37.600.000.000 masing-masing pada tanggal 31 Desember 2013 dan 2012. Manajemen berpendapat bahwa nilai pertanggungan tersebut cukup untuk menutup kemungkinan kerugian dari risiko tersebut.

Pada tanggal 31 Desember 2013 dan 2012, persediaan Perusahaan dan Entitas Anak digunakan sebagai jaminan atas fasilitas pinjaman yang diperoleh dari PT Bank Central Asia Tbk, PT Bank CIMB Niaga Tbk dan PT Bank Permata Tbk (lihat Catatan 8 dan 12).

7. ASET TETAP

2013

Saldo Awal Penambahan Pengurangan Reklasifikasi Saldo Akhir

Biaya perolehan

Tanah 13.497.065.000 - - - 13.497.065.000 Bangunan 12.312.487.252 15.251.613 - 16.548.028.037 28.875.766.902 Mesin dan peralatan 59.707.290.924 49.430.676.140 - 1.500.000.000 110.637.967.064 Instalasi listrik 1.912.360.368 216.531.000 - 930.451.400 3.059.342.768 Alat pengangkutan 3.791.525.221 335.264.055 215.057.674 - 3.911.731.602 Inventaris kantor dan pabrik 5.446.441.144 2.868.198.645 - - 8.314.639.789 Sub-Jumlah 96.667.169.909 52.865.921.453 215.057.674 18.978.479.437 168.296.513.125

Aset dalam penyelesaian 14.107.101.577 5.137.377.860 - ( 18.978.479.437 ) 266.000.000

Jumlah 110.774.271.486 58.003.299.313 215.057.674 - 168.562.513.125

30

Saldo Awal Penambahan Pengurangan Reklasifikasi Saldo Akhir

Akumulasi Penyusutan

Bangunan 3.430.011.645 1.393.706.588 - - 4.823.718.233 Mesin dan peralatan 30.077.652.650 10.281.875.141 - - 40.359.527.791 Instalasi listrik 991.581.543 258.477.266 - - 1.250.058.809 Alat pengangkutan 1.799.757.958 624.521.025 215.057.674 - 2.209.221.309 Inventaris kantor dan pabrik 4.029.632.148 1.040.689.674 - - 5.070.321.822 Jumlah 40.328.635.944 13.599.269.694 215.057.674 - 53.712.847.964 Nilai Buku 70.445.635.542 114.849.665.161 2012

Saldo Awal Penambahan Pengurangan Reklasifikasi Saldo Akhir

Biaya perolehan

Tanah 3.839.120.000 9.657.945.000 - - 13.497.065.000 Bangunan 12.035.798.729 - - 276.688.523 12.312.487.252 Mesin dan peralatan 59.707.290.923 - - - 59.707.290.923 Instalasi listrik 1.912.360.369 - - - 1.912.360.369 Alat pengangkutan 2.360.908.130 1.430.617.091 - - 3.791.525.221 Inventaris kantor dan pabrik 5.052.828.292 393.612.852 - - 5.446.441.144

Sub-Jumlah 84.908.306.443 11.482.174.943 - 276.688.523 96.667.169.909

Aset dalam penyelesaian 276.688.523 14.107.101.577 - ( 276.688.523 ) 14.107.101.577

Jumlah 85.184.994.966 25.589.276.520 - - 110.774.271.486

Akumulasi Penyusutan

Bangunan 2.595.204.496 834.807.149 - - 3.430.011.645 Mesin dan peralatan 22.873.410.114 7.204.242.536 - - 30.077.652.650 Instalasi listrik 781.589.682 209.991.861 - - 991.581.543 Alat pengangkutan 1.305.919.428 493.838.530 - - 1.799.757.958 Inventaris kantor dan pabrik 3.365.459.295 664.172.853 - - 4.029.632.148

Jumlah 30.921.583.015 9.407.052.929 - - 40.328.635.944

Nilai Buku 54.263.411.951 70.445.635.542

Pada tahun yang berakhir pada tanggal 31 Desember 2013, penambahan aset tetap mesin dan peralatan sebesar Rp 24.428.765.000 merupakan reklasifikasi dari uang muka pembelian aset.

Perusahaan dan Entitas Anak memiliki beberapa bidang tanah dalam bentuk Hak Guna Bangunan yang berjangka waktu 20-30 tahun yang akan jatuh tempo antara tahun 2024 sampai dengan tahun 2032. Manajemen berpendapat bahwa hak tersebut dapat diperpanjang apabila telah jatuh tempo karena seluruh tanah diperoleh secara sah dan didukung dengan bukti kepemilikan yang memadai.

Pada tanggal 31 Desember 2013 dan 2012, jumlah biaya perolehan aset tetap Perusahaan dan Entitas Anak yang telah disusutkan penuh dan masih digunakan dalam kegiatan operasional masing-masing sebesar Rp 7.312.417.971 dan Rp 6.548.527.244.

31

Aset dalam Penyelesaian

Perkiraan Persentase Perkiraan Waktu 31 Desember 2013 Penyelesaian Nilai Tercatat Penyelesaian

Bangunan 70% 266.000.000 April 2014 Perkiraan Persentase Perkiraan Waktu 31 Desember 2012 Penyelesaian Nilai Tercatat Penyelesaian

Bangunan 84% 11.929.710.977 September 2013 Mesin 3% 1.500.000.000 September 2013 Instalasi listrik 60% 677.390.600 September 2013

Jumlah 14.107.101.577

Penyusutan yang dibebankan pada laporan laba rugi komprehensif konsolidasian untuk tahun yang berakhir pada tanggal 31 Desember 2013 dan 2012 masing-masing dialokasikan sebagai berikut:

2013 2012

Beban pokok penjualan (lihat Catatan 17) 12.727.976.702 8.768.491.928 Beban penjualan (lihat Catatan 18) 121.887.273 117.241.211 Beban umum dan administrasi (lihat Catatan 18) 749.405.719 521.319.790

Jumlah 13.599.269.694 9.407.052.929

Seluruh aset tetap, kecuali tanah telah diasuransikan terhadap risiko kebakaran dan risiko lainnya dengan nilai pertanggungan sebesar Rp 56.652.380.000 dan US$ 9.585.972 pada tanggal 31 Desember 2013 dan Rp 27.089.460.000 dan US$ 3.422.000 pada tanggal 31 Desember 2012 yang menurut pendapat manajemen, cukup untuk menutup kemungkinan kerugian dari risiko tersebut.

Berdasarkan evaluasi, manajemen berpendapat tidak terdapat kejadian atau perubahan keadaan yang menunjukkan penurunan nilai aset tetap pada tanggal 31 Desember 2013 dan 2012.