BAB 4

HASIL dan ANALISIS PENELITIAN

Dalam penilaian kelayakan rencana ekspansi pembukaan outlet makanan vegetarian ini digunakan beberapa aspek-aspek yang relevan dikaji untuk menentukan suatu rencana usaha yang dapat dikatakan layak atau tidak layak. Hal ini untuk menghindari keterlanjuran kerugian yang lebih besar karena menjalankan usaha yang belum tentu layak untuk dijalankan.

Dalam penilaian ini aspek-aspek yang relevan untuk dikaji dalam rencana ekspansi pembukaan outlet makanan vegetarian adalah aspek pasar dan pemasaran, aspek teknis dan aspek keuangan.

4.1 Analisis Aspek Pasar dan Pemasaran 4.1.1 Analisis Pasar

Perkiraan penjualan:

a. Rata-rata harga per paket Rp8500,-

Dengan harga produk terendah Rp6000,- dan harga produk tertinggi Rp11.000,- b. Berdasarkan data yang diperoleh dari pihak pengelola Mega Mall Pluit, bahwa:

Rata-rata pengunjung pada hari Senin-Jumat sebanyak 2000 orang.

Rata- rata pengunjung pada hari Sabtu,minggu dan hari libur sebanyak 5000 orang. c. Proyek ini mentargetkan bisa membidik 0,5% dari pengunjung yang ada setiap

harinya, yaitu:

10 orang per hari untuk hari Senin-Jumat.

25 orang per hari untuk Sabtu,Minggu dan hari libur. c. Rata-rata 1 orang membeli 2 paket.

d. Perkiraan penjualan pada hari normal:

= 22 hari X 10 orang X 2 paket X Rp8500,- = Rp3.740.000,- Perkiraan penjualan pada sabtu, Minggu dan hari libur: = 8 hari X 25 orang X 2 paket X Rp8500,- = Rp3.400.000,-

e. Sehingga didapat perkiraan penjualan per bulan sebanyak Rp7.140.000,- Maka perkiraan penjualan pada tahun pertama akan sebesar Rp85.680.000,-

Selanjutnya perkiraan penjualan akan disusun dengan menggunakan 3 macam skenario (moderat, optimis dan pesimis), yaitu:

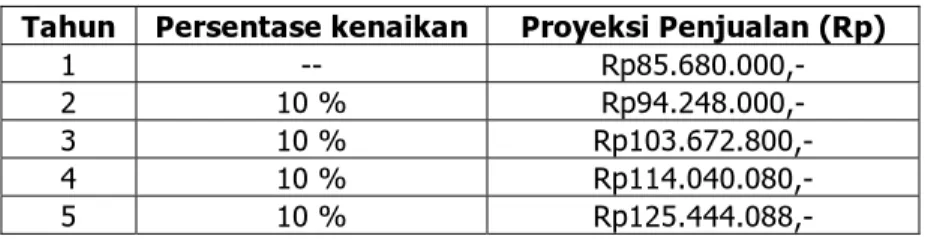

1. Perkiraan penjualan dengan menggunakan skenario moderat Tabel 4.1 Perkiraan penjualan dengan skenario moderat Tahun Persentase kenaikan Proyeksi Penjualan (Rp)

1 -- Rp85.680.000,-

2 10 % Rp94.248.000,-

3 10 % Rp103.672.800,-

4 10 % Rp114.040.080,-

5 10 % Rp125.444.088,-

Sumber: Data diolah tahunan

2. Perkiraan penjualan dengan menggunakan skenario optimis

Tabel 4.2 Perkiraan penjualan dengan skenario optimis Tahun Persentase kenaikan Proyeksi Penjualan (Rp)

1 -- Rp85.680.000,-

2 10 % Rp94.248.000,-

3 20 % Rp113.097.600,-

4 20 % Rp135.717.120,-

5 15 % Rp156.074.688,-

Sumber: Data diolah tahunan

3. Perkiraan penjualan dengan menggunakan skenario pesimis

Tabel 4.3 Perkiraan penjualan dengan skenario pesimis Tahun Persentase kenaikan Proyeksi Penjualan (Rp)

1 -- Rp85.680.000,-

2 5 % Rp89.964.000,-

3 5 % Rp94.462.200,-

4 10 % Rp103.908.420,-

5 10 % Rp114.299.262,-

4.1.2 Analisis Aspek Pemasaran

Dalam rencana ekspansi pembukaan outlet makanan vegetarian, aspek pemasaran merupakan salah satu aspek yang penting untuk dikaji lebih dalam. Agar dapat meningkatkan penjualan, perusahaan diharuskan memilih strategi pemasaran yang tepat. Agar dapat meningkatkan penjualan, perusahaan diharuskan memilih strategi pemasaran yang tepat. Berbicara mengenai strategi pemasaran tidak terlepas dari bauran pemasaran atau yang lebih dikenal dengan marketing mix. Adapun kombinasi dari ke empat bauran pemasaran tersebut antara lain:

1. Produk

Produk yang akan dijual di outlet ini adalah produk makanan vegetarian yang sehat, bergizi, lezat, berserat tinggi dan tanpa bahan pengawet yang disajikan dalam menu-menu sebagai berikut:

a. Nasi Nusantara (terdiri dari: nasi, ayam crispy 2 potong, ayam asin 1 potong, daging kambing 1 potong dan salad)

b. Nasi Pantai Utara (terdiri dari: nasi, perut ikan 1 potong, udang 1 potong, cumi 2 buah, baso ikan 2 buah dan salad)

c. Nasi Peking Delicious (terdiri dari: nasi, bebek peking 2 potong, bebek 1 potong, sate ayam 1 tusuk, dan salad)

d. Nasi Apolo (terdiri dari: nasi, daging jamur 1 potong, steak sapi 1 potong, steak ayam 1 potong, sosis 1 batang, dan salad)

e. Nasi Vegeball (terdiri dari: nasi, ikan salmon 1 potong, perut ikan 1 potong, ikan tuna 2 potong, baso ikan 2 buah dan salad)

f. King Burger (terdiri dari: ham king 1 lembar, selada, dan tomat) g. Familia Burger (terdiri dari: ham asap 1 lembar, selada, dan tomat) h. Hot Burger (terdiri dari: sosis 1 batang, selada, dan tomat)

j. Soup Baso Campur (terdiri dari: baso jamur 1 biji, baso ikan 1 biji, baso sapi 1 biji, baso samsi 1 biji dan baso sayur 1 biji)

Pada awal pembukaan outlet ini ditawarkan 10 menu, dan jika outlet makanan vegetarian ini mendapatkan respon yang bagus dari pasar maka akan dilakukan pengembangan menu di kemudian harinya.

2. Harga

Penentuan harga, merupakan salah satu keputusan yang cukup penting bagi perusahaan. Dimana harga yang ditetapkan oleh perusahaan harus dapat memenuhi semua biaya-biaya yang dikeluarkan, juga karena yang dijual adalah makanan vegetarian, maka harganya haruslah terjangkau untuk kalangan vegetarian, juga tidak lebih mahal dari makanan vegetarian sehingga dapat menarik kalangan non-vegetarian untuk membeli, disamping itu juga perusahaan dapat memperoleh laba semaksimal mungkin.

Pada rencana ekspansi pembukaan outlet makanan vegetarian ini ditetapkan harga-harga sebagai berikut:

a. Nasi Nusantara (Rp11.000,-/paket) b. Nasi Pantai Utara (Rp11.000,-/paket) c. Nasi Peking Delicious (Rp11.000,-/paket) d. Nasi Apolo (Rp11.000,-/paket)

e. Nasi Vegeball (Rp11.000,-/paket) f. King Burger (Rp8.000,-/buah) g. Familia Burger (Rp8.000,-/buah) h. Hot Burger (Rp8.000,-/buah)

i. Soup Bihun Instant (Rp6.000,-/mangkok) j. Soup Baso Campur(Rp6.000,-/mangkok)

3. Distribusi

Rantai distribusi yang digunakan dalam pembukaan outlet makanan vegetarian ini adalah saluran distribusi langsung dimana perusahaan menjual secara langsung kepada konsumen melalui outlet makanannya.

4. Promosi

Kegiatan promosi yang akan dilakukan dalam rencana ekspansi ini adalah dengan mempromosikan outlet makanan ini dengan menggunakan alat promosi advertising (periklanan) melalui media cetak yaitu berupa selebaran yang dibagikan kepada konsumen khususnya kalangan vegetarian. Selain menggunakan alat promosi periklanan, juga digunakan alat promosi publicity , yaitu dengan mempromosikan kepada umat di tempat ibadah. Juga untuk mempromosikan outlet makanan vegetarian ini digunakan alat promosi penjualan yaitu dengan memberikan kupon seharga Rp 5000,- setiap pembelian Rp 50.000,-.

4.2 Analisis aspek Teknis

Setelah dilakukan analisis terhadap aspek pasar dan pemasaran, selanjutnya analisis terhadap aspek teknis segera dilakukan. Analisis terhadap aspek teknis ini meliputi penilaian terhadap lokasi bisnis, proses produksi, kapasitas produksi, dan lay out/tata letak outlet.

4.2.1 Penilaian Lokasi Proyek

Penentuan lokasi proyek merupakan hal yang cukup penting untuk dipertimbangkan, karena penentuan lokasi yang tidak tepat akan menimbulkan kendala yang menyebabkan gagalnya suatu proyek bisnis. Rencananya, outlet ini akan dibuka di Mega Mall Pluit lantai 3 (Food Court). Lokasi Mega Mall Pluit dipilih karena lokasinya sangat dekat dengan konsumen daerah perumahan, dimana kebanyakan orang vegetarian itu adalah para laki-laki ataupun perempuan yang sudah dewasa. Bukan kalangan mahasiswa atau anak muda yang masih menikmati hidupnya. Oleh karena itu pilihan jatuh ke Mega Mall Pluit, bukan Mall Ciputra atau

Taman Anggrek yang daerah sekitarnya kebanyakan dikunjungi oleh kalangan anak muda terutama mahasiswa.

4.2.2 Produksi

4.2.2.1 Proses Operasional

Dalam rencana ekspansi pembukaan outlet makanan vegetarian ini, proses penyajian menu makanan dengan proses sebagai berikut: paket setengah matang dikirim dari pabrik ke outlet, dan kemudian diolah lebih lanjut di outlet tersebut sesuai dengan pesanan dari konsumen. Pengolahan secara sederhana misalnya mengolah secara merebus/kukus untuk menu misalkan seperti baso atau ikan, menggoreng untuk menu seperti daging ayam, daging ikan, memanggang dengan teflon listrik untuk menu seperti hamburger, hot dog dan steak.

4.2.2.2 Bahan Baku

Bahan baku untuk outlet makanan vegetarian telah diolah di pabrik sehingga menjadi paket setengah matang yang selanjutnya akan diolah secara sederhana di outlet.

4.2.2.3 Peralatan Operasional

Jenis-jenis peralatan yang digunakan dalam proses operasional adalah: 1. Gerobak

Gerobak terbuat dari bahan kayu, yang dapat digunakan dalam jangka waktu cukup lama dengan harga Rp6.000.000,-. Gerobak ini dapat digunakan sebagai tempat penggorengan dan di bagian bawah dari gerobak ini terdapat laci juga lemari yang dapat digunakan untuk menyimpan barang. Ukurangerobak1,23 M x 0,71 M x 2 M.

2. Freezer

Freezer yang digunakan untuk menyimpan paket mentah makanan vegetarian ini diperkirakan berharga Rp1.900.000,-.

Rice Cooker ini digunakan untuk memasak nasi yang diperlukan untuk pesanan nasi paket. Rice Cooker ini diperkirakan berharga Rp170.000,-.

4. Penggorengan Listrik

Penggorengan listrik ini digunakan untuk menggoreng paket setengah matang untuk pesanan nasi paket. Pengorengan listrik ini diperkirakan seharga Rp1.200.000,-.

5. Panci Teflon Listrik

Panci teflon listrik ini digunakan untuk menggoreng roti untuk burger ataupun hotdog. Diperkirakan panci teflon ini seharga Rp900.000,-.

6. Termos Listrik

Termos listrik yang digunakan untuk mempersiapkan air panas untuk menyeduh soup bihun. Diperkirakan harga termos listrik ini adalah Rp100.000,-.

7. Meja

Meja yang digunakan untuk mempersiapkan bahan atau paket setengah matang, mempersiapkan penyajian makanan, juga untuk menaruh rice cooker dan termos listrik. Meja ini diperkirakan berharga Rp150.000,-.

4.2.3 Layout

Karena tempat yang terbatas maka penentuan tata letak outlet yang akan didirikan harus dilakukan secara tepat sehingga penggunaan tempat outlet dapat digunakan secara efisien. Direncanakan rencana layout outlet adalah sebagai berikut:

2 M

2 M

Gambar 4.1 Rencana Layout Outlet

Sumber: Gambar diolah

1

3

2

Keterangan:

1. Gerobak, merupakan tempat penggorengan, sebagai tempat panci teflon listrik sekaligus sebagai laci dan lemari.

2. Meja, sebagai tempat untuk menyiapkan makanan, juga sebagai tempat untuk menaruh rice cooker dan termos listrik.

3. Freezer, sebagai tempat untuk menyimpan bahan baku atau paket mentah.

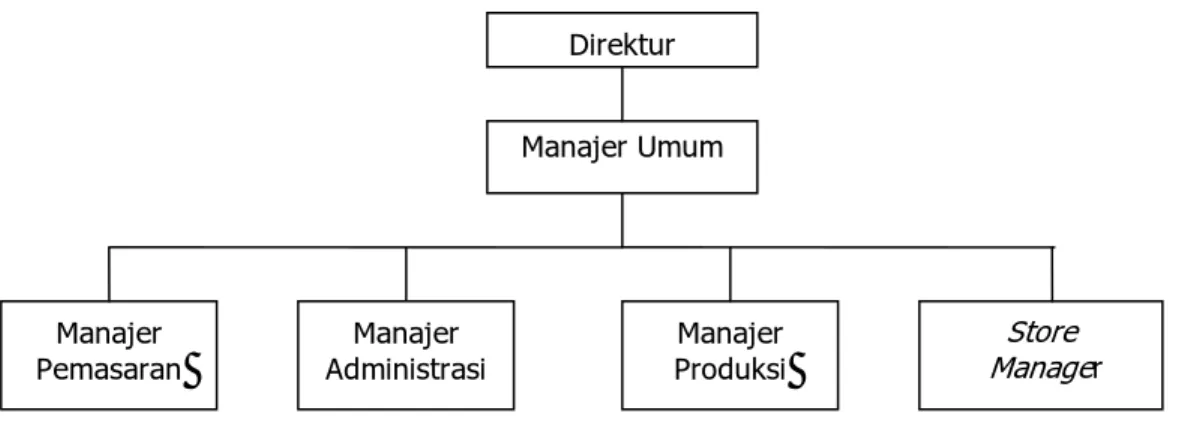

4.3 Aspek Manajemen

Selanjutnya aspek yang dianalisis adalah aspek manajemen. Tugas dan wewenang serta tanggung jawab masing-masing dari rencana struktur organisasi outlet makanan vegetarian ini adalah sebagai berikut:

1. Direktur/pemilik

a. Bertanggung jawab untuk memimpin perusahaan agar dapat terus dan berkembang. b. Mengawasi secara umum seluruh kegiatan perusahaan.

c. Mengambil keputusan manajerial 2. Manajer Umum

a. Bertanggung mengawasi, melaksanakan kegiatan operasional perusahaan yang berhubungan secara langsung maupun tidak langsung.

b. Mewakili direktur jika tidak ada ditempat. 3. Manajer Pemasaran

a. Bertanggung jawab atas pemasaran produk dan target pasar. b. Melakukan promosi untuk meningkatkan penjualan.

4. Manajer Administrasi

a. Bertanggung jawab atas pengendalian dan pengeluaran yang berhubungan dengan uang dan administrasi perusahaan.

c. Bertanggung jawab dalam mengawasi bidang yang berhubungan dengan pembukuan dan akuntansi.

5. Manajer Produksi

a. Melakukan motivasi kepada karyawan untuk meningkatkan kinerjanya. b. Mengarahkan karyawan bila menyimpang dari pekerjaaanya.

c. Melaksanakan tugas dari pimpinan untuk menyelesaikan produksi yang ditargetkan. d. Bertanggung jawab atas laporan yang diberikan secara periodik kepada pimpinan. 6. Store Manajer

a. Mengawasi kegiatan outlet serta memantau pekerjaan karyawan.

b. Bertanggung jawab atas laporan yang diberikan secara periodik kepada pimpinan.

Gambar 4.2 Rencana Struktur Organisasi

Sumber : PT Ruhuey Indonabati

4.3.1 Jumlah dan biaya gaji yang direncanakan

Manajemen untuk outlet makanan vegetarian ini masih menggunakan manajemen perusahaan, karena outlet makanan vegetarian ini masih tergolong baru dan belum membutuhkan manajemen baru. Tetapi untuk keperluan mengatur, mengawasi dan bertanggung jawab atas outlet makanan ini, maka diatur tugas tambahan kepada manajer perusahaan untuk menjadi store manager, untuk itu maka diberikan tambahan/kompensasi gaji kepada manajer perusahaan. Tambahan/kompensasi gaji tersebut dihitung sebagai gaji untuk store manager

Direktur

Manajer Umum

Manajer

Pemasaran AdministrasiManajer ProduksiManajer

Store Manager

dalam perhitungan perkiraan jumalah dan biaya yang direncanakan. Jumlah tenaga kerja dan biaya yang direncanakan:

Tabel 4.4 Perkiraan Jumlah dan Biaya Tenaga Kerja Outlet Makanan

No Jabatan Jumlah Gaji per bulan Gaji per tahun 1 Store Manager 1 orang Rp600.000,- Rp7.200.000,-

2 Karyawan 1 orang Rp1500.000,- Rp18.000.000,-

Sumber: Data Diolah

Karyawan yang digunakan untuk menjaga outlet makanan vegetarian ini hanya digunakan 1 orang untuk efisiensi biaya dengan jam kerja sesuai dengan jam operasional dari Mall.

4.4 Aspek Keuangan

4.4.1 Sumber Dana dan Biaya Modal

Kebutuhan dana untuk aktiva tetap

Aktiva Tetap Berwujud dianggarkan sebesar Rp 10.420.000,-. Aktiva tetap berwujud meliputi : Total Aktiva tetap

a. Gerobak Rp6.000.000,-

b. Freezer Rp1.900.000,-

c. Rice Cooker Rp 170.000,-

d. Penggorengan listrik Rp1.200.000,- e. Panci teflon listrik Rp 900.000,-

f. Termos listrik Rp 100.000,-

g. Meja Rp 150.000,-

Total dana investasi Rp10.420.000,-

4.4.2 Sumber Dana

Untuk mengetahui biaya modal atas modal yang digunakan yaitu dana yang berasal dari modal sendiri, maka perhitungan biaya modal atas modal sendiri berdasarkan penilaian pemilik perusahaan. Menurut pemilik perusahaan, biaya modal yang dibebankan atas pemanfaatan

modal sendiri berdasarkan tingkat pengembalian yang diharapkan. Dimana pemilik menentukan tingkat pengembalian investasi yang diharapkan berdasarkan tingkat pengembalian resiko, dalam hal ini adalah suku bunga deposito sebesar 10% ditambah resiko atas jenis proyek ini sebesar 10%. Sehingga biaya modal atas modal sendiri yang diperhitungkan dalam rencana usaha ini adalah sebesar 20%.

4.4.3 Analisis Biaya Operasional

Biaya yang termasuk biaya operasional adalah biaya biaya bahan, baku biaya sewa, dan biaya gaji untuk karyawan.

Perkiraan biaya bahan baku:

a. Rata-rata per biaya bahan baku paket Rp4500,-

Dengan harga biaya bahan baku terendah Rp3500,- dan harga biaya bahan baku tertinggi Rp5500,-

b. Berdasarkan data yang diperoleh dari pihak pengelola Mega Mall Pluit, bahwa: Rata-rata pengunjung pada hari Senin-Jumat sebanyak 2000 orang.

Rata- rata pengunjung pada hari Sabtu,minggu dan hari libur sebanyak 5000 orang. c. Proyek ini mentargetkan bisa membidik 0,5% dari pengunjung yang ada setiap

harinya, yaitu:

10 orang per hari untuk hari Senin-Jumat.

25 orang per hari untuk Sabtu, Minggu dan hari libur. d. Rata-rata 1 orang membeli 2 paket.

e. Perkiraan biaya bahan baku pada hari normal:

= 22 hari X 10 orang X 2 paket X Rp4500,- = Rp1.980.000,- Perkiraan penjualan pada sabtu, Minggu dan hari libur: = 8 hari X 25 orang X 2 paket X Rp4500,- = Rp1.800.000,-

f. Sehingga didapat perkiraan biaya bahan baku per bulan sebanyak Rp3.780.000,- Maka perkiraan biaya bahan baku pada tahun pertama akan sebesar Rp45.360.000,-

Biaya operasional:

Biaya bahan baku Rp3.780.000,- x 12 bulan Rp45.360.000,- Biaya sewa Rp336.000,- x 12 bulan Rp 4.032.000,- Biaya listrik Rp125.000,- x 12 bulan Rp 1.500.000,- Biaya promosi Rp200.000 x 4 bulan Rp 800.000,- (Biaya promosi Rp200.000 untuk 3 bulan)

Gaji Store Manager Rp 600.000,- x 12 bulan Rp 7.200.000,- Gaji karyawan Rp 1.500.000,- x 12 bulan Rp18.000.000,-

Total biaya operasional Rp76.892.000,-

Selanjutnya Perkiraan biaya operasional penjualan akan disusun dengan menggunakan 3 macam skenario (moderat, optimis dan pesimis), yaitu:

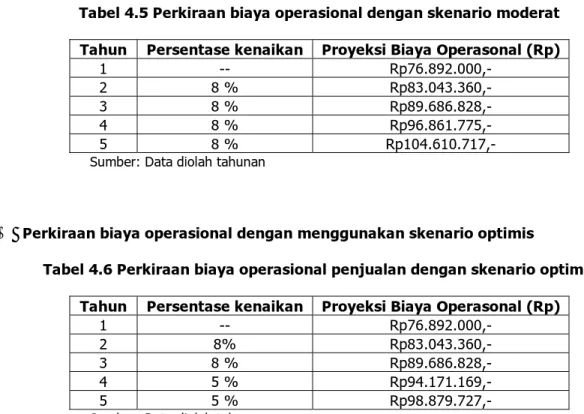

1. Perkiraan biaya operasional dengan menggunakan skenario moderat Tabel 4.5 Perkiraan biaya operasional dengan skenario moderat Tahun Persentase kenaikan Proyeksi Biaya Operasonal (Rp)

1 -- Rp76.892.000,-

2 8 % Rp83.043.360,-

3 8 % Rp89.686.828,-

4 8 % Rp96.861.775,-

5 8 % Rp104.610.717,-

Sumber: Data diolah tahunan

2. Perkiraan biaya operasional dengan menggunakan skenario optimis

Tabel 4.6 Perkiraan biaya operasional penjualan dengan skenario optimis Tahun Persentase kenaikan Proyeksi Biaya Operasonal (Rp)

1 -- Rp76.892.000,-

2 8% Rp83.043.360,-

3 8 % Rp89.686.828,-

4 5 % Rp94.171.169,-

5 5 % Rp98.879.727,-

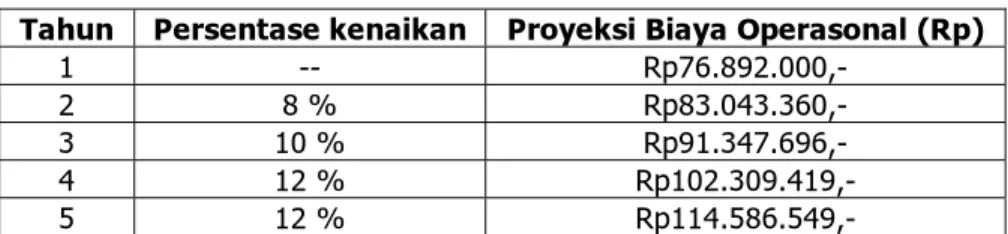

3. Perkiraan biaya operasional dengan menggunakan skenario pesimis Tabel 4.7 Perkiraan biaya operasional dengan skenario pesimis Tahun Persentase kenaikan Proyeksi Biaya Operasonal (Rp)

1 -- Rp76.892.000,-

2 8 % Rp83.043.360,-

3 10 % Rp91.347.696,-

4 12 % Rp102.309.419,-

5 12 % Rp114.586.549,-

Sumber: Data diolah tahunan

4.4.4 Analisis Biaya Penyusutan

Biaya-biaya yang termasuk biaya penyusutan adalah penyusutan peralatan operasional untuk outlet makanan. Perincian mengenai biaya penyusutan sebagai berikut:

Tabel 4.8 Perkiraan Biaya Penyusutan Jenis

Peralatan Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5

Gerobak 1.200.000 1.200.000 1.200.000 1.200.000 1.200.000 Freezer 380.000 380.000 380.000 380.000 380.000 Rice Cooker 85.000 85.000 100.000 100.000 100.000 Penggorengan listrik 240.000 240.000 240.000 240.000 240.000 Panci teflon listrik 180.000 180.000 180.000 180.000 180.000 Termos listrik 20.000 20.000 20.000 20.000 20.000 Meja 30.000 30.000 30.000 30.000 30.000 Total Penyusutan 2.135.000 2.135.000 2.150.000 2.150.000 2.150.000

Sumber: Data diolah tahunan

Keterangan: 1. Gerobak

a. Nilai sisa : Rp 0

b. Umur ekonomis 5 tahun c. Nilai mesin Rp 6.000.000,-

Penyusutan = aktiva tetap – nilai sisa Umur ekonomis = 6.000.000 – 0 5 = 1.200.000 per tahun 2. Freezer a. Nilai sisa : Rp0

b. Umur ekonomis 5 tahun c. Nilai Freezer Rp1.900.000,-

Penyusutan = aktiva tetap – nilai sisa

Umur ekonomis = 1.900.000 – 0 5 = 380.000 per tahun 3. Rice Cooker a. Nilai sisa : Rp 0

b. Umur ekonomis 2 tahun

c. Nilai Rice Cooker Rp 170.000,- Penyusutan = aktiva tetap – nilai sisa

Umur ekonomis

= 170.000 – 0 2

= 85.000 per tahun

d. Karena umur ekonomis hanya 2 tahun, maka pada tahun ke 3, perusahaan harus membeli kembali.

e. Nilai sisa : Rp 0

f. Umur ekonomis 2 tahun

g. Nilai Rice Cooker pada tahun ke 3 Rp 200.000,- Penyusutan = aktiva tetap – nilai sisa

= 200.000 – 0 2

= 100.000 per tahun

h. Karena umur ekonomis hanya 2 tahun, maka pada tahun ke 5, perusahaan harus membeli kembali.

i. Nilai sisa : Rp 0

j. Umur ekonomis 2 tahun

k. Nilai Rice Cooker pada tahun ke 5 Rp 200.000,- Penyusutan = aktiva tetap – nilai sisa

Umur ekonomis = 200.000 – 0 2 = 100.000 per tahun 4. Penggorengan listrik a. Nilai sisa : Rp 0

b. Umur ekonomis 5 tahun

c. Nilai Penggorengan listrik Rp 1.200.000,- Penyusutan = aktiva tetap – nilai sisa

Umur ekonomis = 1.200.000 – 0

5

= 240.000 per tahun 5. Panci teflon listrik

a. Nilai sisa : Rp 0

b. Umur ekonomis 5 tahun

c. Nilai Panci teflon listrik Rp 900.000,- Penyusutan = aktiva tetap – nilai sisa

Umur ekonomis = 900.000 – 0

= 180.000 per tahun 6. Termos listrik

a. Nilai sisa : Rp 0

b. Umur ekonomis 5 tahun

c. Nilai Termos listrik Rp 100.000,- Penyusutan = aktiva tetap – nilai sisa

Umur ekonomis = 100.000 – 0 5 = 20.000 per tahun 7. Meja a. Nilai sisa : Rp 0

b. Umur ekonomis 5 tahun c. Nilai Meja Rp 150.000,-

Penyusutan = aktiva tetap – nilai sisa Umur ekonomis = 150.000 – 0

5

= 30.000 per tahun

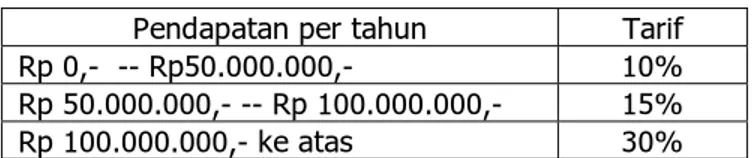

4.4.5 Biaya Pajak

Biaya pajak merupakan biaya yang dikeluarkan setiap tahun yang besarnya ditentukan berdasarkan tarif yang ditentukan oleh pemerintah. Adapun besarnya tarif pajak yang berlaku di Indonesia berdasarkan UU No.17 tahun 2000 sebagai berikut:

Tabel 4.9 Biaya Pajak

Pendapatan per tahun Tarif

Rp 0,- -- Rp50.000.000,- 10%

Rp 50.000.000,- -- Rp 100.000.000,- 15%

Rp 100.000.000,- ke atas 30%

4.4.6 Penyusunan Proyeksi rugi atau laba

Proyeksi rugi laba dalam pengembangan rencana usaha ini merupakan selisih antara jumlah pendapatan perusahaan dengan jumlah biaya-biya yang harus dikeluarkan karena kegiatan operasional. Hasil yang diperoleh akan dipergunakan untuk menentukan penilaian atas kelayakan proyek yang akan dijalankan.

Adapun uraian perhitungan rugi laba dalam perencanaan usaha ini akan terlampir pada lampiran.

4.4.7 Proyeksi Cash Flow

Cash Flow merupakan aliran kas yang dikeluarkan dan diterima oleh perusahaan dalam jangka waktu tertentu. Terdapat tiga jenis aliran kas yaitu Initial Cash Flow yang merupakan aliran kas keluar, Operational Cash Flow dan Terminal Cash Flow merupakan aliran kas masuk. 1. Aliran kas awal (Initial Cash Flow)

Merupakan dana yang dikeluarkan dalam rencana usaha ini untuk pembiayaan kebutuhan modal aktiva perusahaan. Jumlah investasi awal dalam pembiayaan ini adalah sebesar Rp 10.420.000,-.

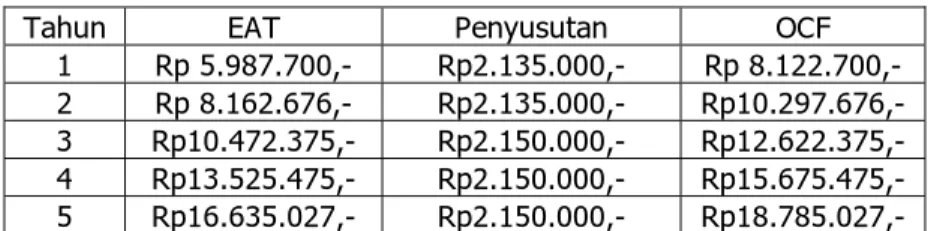

2. Aliran kas operasional (Operational Cash Flow)

Aliran kas ini berasal dari operasi perusahaan. Aliran operasional diperoleh dengan rumus:

EAT = Laba bersih setelah pajak

Dengan demikian maka besarnya aliran kas operasional bersih adalah sebagai berikut:

Tabel 4.10 Proyeksi Operational Cash Flow (Moderat)

Tahun EAT Penyusutan OCF

1 Rp 5.987.700,- Rp2.135.000,- Rp 8.122.700,- 2 Rp 8.162.676,- Rp2.135.000,- Rp10.297.676,- 3 Rp10.472.375,- Rp2.150.000,- Rp12.622.375,- 4 Rp13.525.475,- Rp2.150.000,- Rp15.675.475,- 5 Rp16.635.027,- Rp2.150.000,- Rp18.785.027,- Sumber: Data diolah tahunan

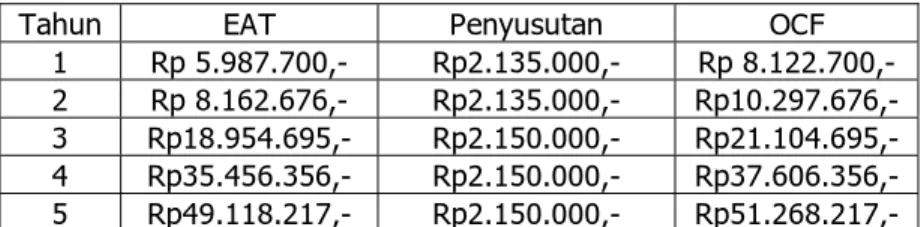

Tabel 4.11 Proyeksi Operational Cash Flow (Optimis)

Tahun EAT Penyusutan OCF

1 Rp 5.987.700,- Rp2.135.000,- Rp 8.122.700,- 2 Rp 8.162.676,- Rp2.135.000,- Rp10.297.676,- 3 Rp18.954.695,- Rp2.150.000,- Rp21.104.695,- 4 Rp35.456.356,- Rp2.150.000,- Rp37.606.356,- 5 Rp49.118.217,- Rp2.150.000,- Rp51.268.217,- Sumber: Data diolah tahunan

Tabel 4.12 Proyeksi Operational Cash Flow (Pesimis)

Tahun EAT Penyusutan OCF

1 Rp 5.987.700,- Rp2.135.000,- Rp8.122.700,-

2 Rp 4.307.076,- Rp2.135.000,- Rp6.442.076,-

3 Rp 688.054,- Rp2.150.000,- Rp2.838.054,- 4 (Rp 495.899,-) Rp2.150.000,- Rp1.654.101,- 5 (Rp2.637.287,-) Rp2.150.000,- (Rp487.287,-) Sumber: Data diolah tahunan

3. Aliran kas akhir (Terminal Cash Flow)

Terminal Cash Flow merupakan aliran kas pada akhir umur ekonomis proyek, biasanya berasal dari modal kerja dan penjualan aktiva tetap atau nilai sisa aktiva tetap yang sudah habis umur ekonomisnya. Jumlah Terminal Cash Flow dapat dihitung berdasarkan rumus:

Dalam rencana bisnis ini, TCF tidak ada karena semua aktiva tetap usianya tidak lebih dari lima tahun dan tidak ada nilai sisa. Serta modal kerja juga dianggap tidak kembali karena memang rencana bisnis ini adalah bisnis jasa retail, yang modal kerjanya lebih banyak berasal dari supplier dan jumlahnya cenderung sedikit. Dengan demikian aliran kas akhir dianggap tidak ada.

Dengan demikian maka taksiran aliran kas rencana usaha ini adalah: TCF = Modal kerja + Nilai sisa

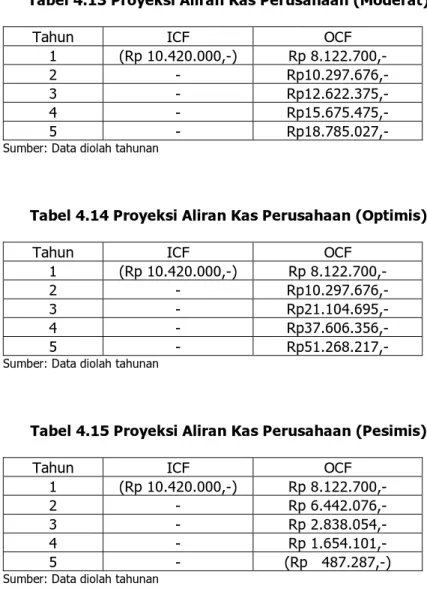

Tabel 4.13 Proyeksi Aliran Kas Perusahaan (Moderat)

Tahun ICF OCF

1 (Rp 10.420.000,-) Rp 8.122.700,-

2 - Rp10.297.676,-

3 - Rp12.622.375,-

4 - Rp15.675.475,-

5 - Rp18.785.027,-

Sumber: Data diolah tahunan

Tabel 4.14 Proyeksi Aliran Kas Perusahaan (Optimis)

Tahun ICF OCF

1 (Rp 10.420.000,-) Rp 8.122.700,-

2 - Rp10.297.676,-

3 - Rp21.104.695,-

4 - Rp37.606.356,-

5 - Rp51.268.217,-

Sumber: Data diolah tahunan

Tabel 4.15 Proyeksi Aliran Kas Perusahaan (Pesimis)

Tahun ICF OCF

1 (Rp 10.420.000,-) Rp 8.122.700,-

2 - Rp 6.442.076,-

3 - Rp 2.838.054,-

4 - Rp 1.654.101,-

5 - (Rp 487.287,-)

Sumber: Data diolah tahunan

4.4.8 Metode Penilaian Investasi Skenario Moderat

Pada penilaian investasi ini akan dinilai dengan metode Payback Period( PP), Net Present Value (NPV), Internal Rate Of Return (IRR), serta Profitability Indeks (PI). Berikut ini perincian penilaian investasi sebagai berikut:

1. Payback Period

Untuk mengetahui atau mengukur seberapa cepat rencana investasi usaha pembukaan outlet makanan vegetarian bisa kembali, maka dasar yang dipergunakan adalah aliran kas. Perhitungan Payback Period dalam perencanaan usaha ini adalah sebagai berikut:

Investasi (Rp 10.420.000,-) Cash Flow tahun ke I Rp 8,122,700

(Rp 2.297.300,-) Cash Flow tahun ke II Rp 10,297,676

Rp 8.000.376,-

Cash Flow tahun ke III Rp 12,622,375

Rp20.622.751,-

Cash Flow tahun ke IV Rp 15,675,475

Rp36.298.226,-

Cash Flow tahun ke V Rp 18,785,027

Rp55.083.253,-

Payback Period = 1 tahun + Rp 2.297.300,- X 12 bulan Rp 10.297.676,-

= 1 tahun 3 bulan.

Kesimpulan dari penghitungan ini adalah bahwa modal investasi pada rencana usaha pembukaan outlet makanan vegetarian akan kembali pada tahun ke 1 bulan ke 3.

2. Net Present Value(NPV)

Metode ini menghitung selisih antara nilai investasi sekarang dengan nilai sekarang penerimaan-penerimaan kas bersih (operasional maupun terminal cash flow) dimasa yang akan datang. Adapun perhitungan NPV pada rencana usaha pembukaan outlet makanan vegetarian adalah:

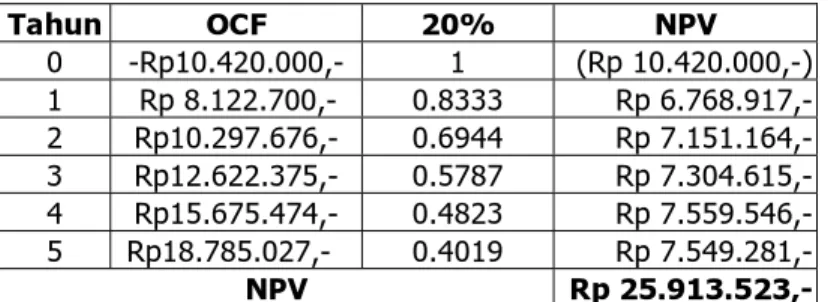

Tabel 4.16 Proyeksi Net Present Value (Moderat)

Tahun OCF 20% NPV 0 -Rp10.420.000,- 1 (Rp 10.420.000,-) 1 Rp 8.122.700,- 0.8333 Rp 6.768.917,- 2 Rp10.297.676,- 0.6944 Rp 7.151.164,- 3 Rp12.622.375,- 0.5787 Rp 7.304.615,- 4 Rp15.675.474,- 0.4823 Rp 7.559.546,- 5 Rp18.785.027,- 0.4019 Rp 7.549.281,- NPV Rp 25.913.523,-

Dengan demikian hasil perhitungan NPV pada rencana usaha pembukaan outlet makanan vegetarian ini adalah bahwa hasil NPV sebesar Rp 25.913.523,- yang menunjukkan hasil positif, berarti investasi usaha ini dinyatakan layak.

3. Internal Rate Of Return (IRR)

Metode ini menghitung tingkat bunga yang menyamakan nilai sekarang investasi dengan sekarang penerimaan kas bersih di masa mendatang. Apabila tingkat bunga ini lebih besar dari tingkat bunga relevan (tingkat keuntungan yang disyaratkan), maka investasi dikatakan menguntungkan, kalau lebih kecil dikatakan merugikan.

Hasil yang diperoleh dengan menggunakan Microsoft excel ditemukan tingkat suku bunga sebesar 94%. Karena IRR yang dihasilkan pada rencana usaha ini lebih besar dari tingkat keuntungan yang disyaratkan, yaitu sebesar 20%. Maka rencana usaha ini diterima.

4. Profitability Index (PI)

Metode ini menghitung perbandingan antara nilai sekarang penerimaan kas bersih masa mendatang dengan nilai sekarang investasi. Jika PI lebih besar dari 1 maka proyek dikatakan menguntungkan, jika kurang dari 1 dikatakan merugikan. Perhitungan PI pada rencana usaha ini adalah:

PI = 36333523 10420000 = 3,49

Karena PI hasilnya lebih dari 1 yaitu 3,49 maka usulan proyek diterima.

Pada tabel 4.17 menunjukkan tabel perincian hasil perhitungan keempat metode penilaian investasi yang telah dilakukan.

Tabel 4.17 Hasil Perhitungan Metode Penilaian Investasi (Moderat)

No. Metode Kriteria Penilaian Hasil Keputusan

1 Payback Period 5 tahun 1 tahun 3 bulan Diterima

2 Net Present Value positif Rp25.913.523,- Diterima

3 Internal Rate Of Return 20% 94% Diterima

4 Profitability Index 1 3,49 Diterima

Sumber: Data diolah tahunan

4.4.9 Metode Penilaian Investasi Skenario Optimis

Berikut ini perincian penilaian investasi sebagai berikut: 1. Payback Period

Investasi (Rp 10.420.000,-)

Cash Flow tahun ke I Rp 8,122,700 (Rp 2.297.300,-) Cash Flow tahun ke II Rp 10,297,676

Rp 8.000.376,-

Cash Flow tahun ke III Rp 21.104.695,-

Rp 29.105.071,-

Cash Flow tahun ke IV Rp 37,606,356

Rp 66.711.427,-

Cash Flow tahun ke V Rp 51,268,217

Rp117.979.644,-

Payback Period = 1 tahun + Rp 2.297.300,- X 12 bulan Rp 10.297.676,-

= 1 tahun 3 bulan.

Kesimpulan dari penghitungan ini adalah bahwa modal investasi pada rencana usaha pembukaan outlet makanan vegetarian akan kembali pada tahun ke 1 bulan ke 3.

Pada proyek optimis ini tingkat suku bunga mengalami penurunan sehingga menjadi 18%. Adapun perhitungan NPV pada rencana usaha pembukaan outlet makanan vegetarian adalah:

Tabel 4.18 Proyeksi Net Present Value (Optimis)

Tahun OCF 18% NPV 0 -10420000 1 -Rp10420000 1 8122700 0.847457627 Rp6,883,644 2 10297676 0.71818443 Rp7,395,631 3 21104695 0.608630873 Rp12,844,969 4 37606356 0.515788875 Rp19,396,940 5 51268217 0.437109216 Rp22,409,810 NPV Rp 58.510.994,-

Sumber: Data diolah tahunan

Dengan demikian hasil perhitungan NPV pada rencana usaha pembukaan outlet makanan vegetarian ini adalah bahwa hasil NPV sebesar Rp 58.510.994,- yang menunjukkan hasil positif, berarti investasi usaha ini dinyatakan layak.

3. Internal Rate Of Return (IRR)

Hasil yang diperoleh dengan menggunakan Microsoft excel ditemukan tingkat suku bunga sebesar 120%. Karena IRR yang dihasilkan pada rencana usaha ini lebih besar dari tingkat keuntungan yang disyaratkan, yaitu sebesar 18%. Maka rencana usaha ini diterima.

4. Profitability Index (PI)

Perhitungan PI pada rencana usaha ini adalah: PI= 68930994

10420000 = 6,62

Pada tabel 4.19 menunjukkan tabel perincian hasil perhitungan keempat metode penilaian investasi yang telah dilakukan.

Tabel 4.19 Hasil Perhitungan Metode Penilaian Investasi (Optimis)

No. Metode Kriteria Penilaian Hasil Keputusan

1 Payback Period 5 tahun 1 tahun 3 bulan Diterima

2 Net Present Value positif Rp 58.510.994,- Diterima

3 Internal Rate Of Return 18% 120% Diterima

4 Profitability Index 1 6,62 Diterima

Sumber: Data diolah tahunan

4.4.10 Metode Penilaian Investasi Skenario Pesimis

Berikut ini perincian penilaian investasi sebagai berikut: 1. Payback Period

Investasi (Rp 10.420.000,-)

Cash Flow tahun ke I Rp 8,122,700 (Rp 2.297.300,-) Cash Flow tahun ke II Rp 6.442.076,-

Rp4.144.776,-

Cash Flow tahun ke III Rp 2.838.054,-

Rp 6.982.830,-

Cash Flow tahun ke IV Rp 1.654.101,-

Rp8.636.931,-

Cash Flow tahun ke V (Rp 487.287,-)

Rp8.149.644,-

Payback Period = 1 tahun + Rp 2.297.300,- X 12 bulan Rp 6.442.076,-

Kesimpulan dari penghitungan ini adalah bahwa modal investasi pada rencana usaha pembukaan outlet makanan vegetarian akan kembali pada tahun ke 1 bulan ke 5.

2. Net Present Value (NPV)

Pada proyek optimis ini tingkat suku bunga mengalami penurunan sehingga menjadi 22%. Adapun perhitungan NPV pada rencana usaha pembukaan outlet makanan vegetarian adalah:

Tabel 4.20 Proyeksi Net Present Value (Pesimis)

Tahun OCF 22% NPV 0 -10420000 1 -10420000 1 8122700 0.8197 Rp6,657,951 2 6442076 0.6719 Rp4,328,189 3 2838054 0.5507 Rp1,562,936 4 1654101 0.4514 Rp746,660 5 -487287 0.3700 -Rp180,296 NPV Rp2.695.439,-

Sumber: Data diolah tahunan

Dengan demikian hasil perhitungan NPV pada rencana usaha pembukaan outlet makanan vegetarian ini adalah bahwa hasil NPV sebesar Rp2.695.439,- yang menunjukkan hasil positif, berarti investasi usaha ini dinyatakan layak.

3. Internal Rate Of Return (IRR)

Hasil yang diperoleh dengan menggunakan Microsoft excel ditemukan tingkat suku bunga sebesar 40%. Karena IRR yang dihasilkan pada rencana usaha ini lebih besar dari tingkat keuntungan yang disyaratkan, yaitu sebesar 22%. Maka rencana usaha ini diterima.

4. Profitability Index (PI)

PI= 13115439 10420000 = 1,26

Karena PI hasilnya lebih dari 1 yaitu 1,26 maka usulan proyek diterima.

Pada tabel 4.21 menunjukkan tabel perincian hasil perhitungan keempat metode penilaian investasi yang telah dilakukan.

Tabel 4.21 Hasil Perhitungan Metode Penilaian Investasi (Moderat)

No. Metode Kriteria Penilaian Hasil Keputusan

1 Payback Period 5 tahun 1 tahun 5 bulan Diterima

2 Net Present Value positif Rp2.695.439,- Diterima

3 Internal Rate Of Return 22% 40% Diterima

4 Profitability Index 1 1,26 Diterima

Sumber: Data diolah

4.5Hasil Penelitian

Berikut ini hasil analisis yang telah dilakukan dengan menggunakan metode analisis sensitifitas, yaitu menggunakan tiga skenario yaitu skenario moderat, skenario optimis, dan skenario pesimis sebagai berikut:

Tabel 4.22 Hasil Perhitungan Metode Penilaian Investasi Keseluruhan Skenario

No. Metode

Moderat Optimis Pesimis

1 Payback Period 1 tahun 3 bulan 1 tahun 3 bulan 1 tahun 5 bulan

2 NPV Rp25.913.523,- Rp58.510.994,- Rp2.695.439,-

3 IRR 94% 120% 40% 4 PI 3,49 6,62 1,26 Sumber: Data diolah

Untuk rencana ekspansi pembukaan outlet makanan vegetarian ini, berdasarkan tabel diatas jika rencana ekspansi menggunakan skenario moderat maka rencana ekspansi ini dinyatakan layak untuk dijalankan. Jika menggunakan skenario optimis dinyatakan lebih layak lagi untuk dijalankan. Jika menggunakan skenario pesimis maka rencana ekspansi ini dinyatakan

masih layak untuk dijalankan. Walaupun skenario pesimis menunjukkan proyek ini layak, tetapi dengan tingginya biaya, skenario pesimis ini menghasilkan profit yang rendah bagi perusahaan serta ditambah dengan semakin banyaknya orang bervegetarian atau beralih ke pola hidup sehat, maka secara otomatis proyeksi penjualan akan meningkat dari tingginya permintaan makanan vegetarian. Sehingga skenario optimis paling mungkin terjadi.