Tr iw ulan I - 2010

Kantor Bank Indonesia

Kupang

KAJI AN EKON OM I REGI ON AL

K

K

K

A

A

A

T

T

T

A

A

A

P

P

P

E

E

E

N

N

N

G

G

G

A

A

A

N

N

N

T

T

T

A

A

A

R

R

R

Sejalan dengan salah satu tugas pokok Bank Indonesia, Kantor Bank Indonesia (KBI) di daerah memiliki peran yang sangat penting dalam memberikan kontribusi secara optimal dalam proses formulasi kebijakan moneter. Secara triwulanan KBI Kupang melakukan pengkajian dan penelitian terhadap perkembangan perekonomian daerah sebagai masukan kepada Kantor Pusat Bank Indonesia dalam kaitan perumusan kebijakan moneter tersebut. Selain itu kajian/analisis ini dimaksudkan untuk memberikan informasi yang diharapkan dapat bermanfaat bagi eksternal stakeholder setempat, yaitu Pemda, DPRD, akademisi, serta masyarakat lainnya.

Kajian ini mencakup Makro Ekonomi Regional, Perkembangan Inflasi, Perkembangan Perbankan, Sistem Pembayaran Regional, serta Prospek Perekonomian Daerah pada periode mendatang. Dalam menyusun kajian ini digunakan data baik yang berasal dari intern Bank Indonesia maupun dari ekstern, dalam hal ini dinas/instansi terkait.

Kami menyadari bahwa dalam penyusunan kajian ini masih terdapat kekurangan, oleh karena itu kami mengharapkan masukan dari semua pihak untuk meningkatkan kualitas isi dan penyajian laporan. Akhirnya kami mengucapkan terima kasih kepada semua pihak yang telah membantu, baik dalam bentuk penyampaian data maupun dalam bentuk saran, kritik dan masukan sehingga kajian ini dapat diselesaikan. Kami mengharapkan kerja sama yang telah terjalin dengan baik selama ini, kiranya dapat terus berlanjut di masa yang akan datang.

Kupang, Mei 2010 Bank Indonesia Kupang

D

D

D

A

A

A

F

F

F

T

T

T

A

A

A

R

R

R

I

I

I

S

S

S

I

I

I

HALAMAN JUDUL--- 1

KATA PENGANTAR --- 2

DAFTAR ISI --- 3

RINGKASAN EKSEKUTIF --- 5

MAKRO EKONOMI REGIONAL 1.1 SISI PERMINTAAN --- 11

1.2 SISI PENAWARAN --- 16

BOKS--- 22

PERKEMBANGAN INFLASI 2.1 KONDISI UMUM--- 25

2.2 INFLASI KOTA KUPANG--- 26

2.3 INFLASI MAUMERE --- 29

BOKS--- 31

PERKEMBANGAN PERBANKAN 3.1 KONDISI UMUM--- 35

3.2 INTERMEDIASI PERBANKAN --- 36

3.3 KREDIT MKM--- 40

3.4 PERKEMBANGAN BPR--- 41

SISTEM PEMBAYARAN 4.1 KONDISI UMUM--- 44

4.2 TRANSAKSI RTGS --- 45

4.3 TRANSAKSI KLIRING --- 46

4.4 TRANSAKSI TUNAI --- 47

OUTLOOK PEREKONOMIAN 5.1 PERTUMBUHAN EKONOMI --- 50

Untuk informasi lebih lanjut dapat menghubungi

Kelompok Kajian, Statistik dan Survei KBI Kupang

Jl. Tom Pello No. 2 Kupang – NTT [0380] 832-047 ; fax : [0380] 822-103 www.bi.go.id

Ringkasan Eksekutif

Provinsi Nusa Tenggara Timur Triwulan I-2010

PERKEMBANGAN MAKRO EKONOMI

Akselerasi pertumbuhan sektor-sektor penggerak utama mengalami perlambatan jika dibandingkan triwulan IV 2009 lalu. Secara sektoral kontribusi sektor pertanian, perdagangan dan jasa masih tetap dominan. Kinerja sektor pertanian, pada awal tahun umumnya cenderung mengalami tekanan, seiring dengan dimulainya masa tanam komoditi tanaman pangan. Demikian pula sisi penggunaan, meski tumbuh positif pertumbuhan konsumsi pada triwulan laporan diperkirakan juga akan cenderung melambat dibandingkan akhir tahun lalu. Masyarakat berpendapat bahwa pada awal tahun bukan merupakan waktu yang tepat untuk melakukan konsumsi, khususnya untuk barang tahan lama (durable goods). Melemahnya pertumbuhan kedua komponen diatas, ikut memberikan tekanan kepada kinerja sektor perdagangan, hotel dan restoran (PHR). Dari sisi investasi, meskipun berjalan relatif lambat, namun pada triwulan laporan diperkirakan tetap akan mengalami pertumbuhan positif. Sebagian besar kegiatan investasi, diperkirakan masih didominasi oleh investasi fisik. Hal tersebut didasari dengan peningkatan pengiriman barang-barang konstruksi menuju wilayah NTT. Kemudian, sejalan dengan menigkatnya jumlah pengiriman kontainer dari dan keluar Kupang, kinerja ekspor impor selama triwulan laporan diperkirakan tumbuh positif dibandingkan awal tahun lalu. Meningkatnya aktivitas penambangan mangan oleh masyarakat menjadi penggerak utama sumber pertumbuhan ekspor NTT. Sedangkan dari sisi impor, relatif masih didominasi oleh impor barang-barang konsumsi. Oleh karena itu, secara keseluruhan pada triwulan I – 2010, pertumbuhan ekonomi NTT diperkirakan sebesar 4,02% (year on year).

PERKEMBANGAN INFLASI REGIONAL

kondisi tersebut jauh lebih tinggi dibandingkan tahun 2009 lalu yang hanya sebesar 0,78%. Selama triwulan I, kendala distribusi cukup dominan mempengaruhi tekanan harga pangan. Terganggunya jalur pelayaran, dari dan menuju ke NTT, sejak akhir Desember hingga pertengahan Februari, menghambat pasokan barang untuk NTT. Selain itu, keputusan pemerintah untuk menaikan harga pokok pembelian beras, cukup berpengaruh menaikan harga melebihi 15%.

PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN

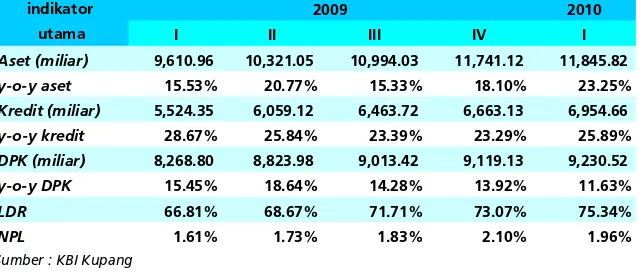

Selama triwulan I 2010, peformance perbankan NTT tetap mengalami pertumbuhan positif. Berkembangnya perekonomian NTT membawa pengaruh positif terhadap perkembangan kinerja perbankan. Perkembangan jumlah bank yang membuka kantor cabang di Provinsi NTT meningkat dari tahun ke tahun. Sejalan dengan hal tersebut, asset perbankan di NTT mengalami kenaikan hingga mencapai 23,25% (yoy). Demikian pula dengan penghimpunan Dana Pihak Ketiga (DPK) yang menunjukkan perkembangan positif walaupun akselerasinya relatif melambat dibandingkan triwulan sebelumnya. Dari sisi penyaluran kredit, akselerasi pertumbuhan penyaluran kredit perbankan di NTT pada triwulan laporan meningkat hingga 25,89%. Salah satu faktor pendorongnya adalah pertumbuhan kredit investasi, meskipun proporsinya masih relatif kecil. Rasio Loan to Deposit perbankan NTT mencapai 75,34%, relatif cukup tinggi terutama jika melihat kualitas penyaluran kredit yang jauh dibawah batas ketentuan 5%, yaitu 1,96%.

OUTLOOK Triwulan II 2010

Pada triwulan mendatang, akselerasi pertumbuhan ekonomi NTT diperkirakan akan tumbuh lebih baik dibandingkan triwulan I. Pada triwulan II-2010, pertumbuhan ekonomi diperkirakan akan berada pada kisaran 4,34% – 4,74%. Kondisi tersebut juga sejalan dengan dengan kecenderungan membaiknya kondisi ekonomi secara nasional. Kemampuan daya beli masyarakat akan sangat menentukan kinerja konsumsi triwulan mendatang. Indeks keyakinan dan ekspektasi konsumen cenderung optimisi, sehingga menjadi salah satu sentimen positif. Secara sektoral, triwulan II diperkirakan akan menjadi periode puncak masa panen untuk komoditi subsektor tanaman pangan.

Laju Inflasi Tahunan (yoy)

- Kupang 3.64% 6.02% 6.49% 9.03%

- Maumere 5.61% 2.45% 5.22% 7.02%

PDRB - Harga Konstan (miliar Rp)** 2,899.97 3,019.37 3,147.72 2,958.24 - Pertanian 1,158.99 1,139.37 1,158.05 1,207.64 - Pertambangan dan Penggalian 37.92 39.15 40.55 37.53 - Industri Pengolahan 44.20 45.82 47.38 44.54 - Listrik, gas dan air bersih 11.15 11.96 12.47 11.15 - Bangunan 181.59 192.56 201.62 181.53 - Perdagangan, Hotel dan Restoran 472.93 505.60 531.43 482.91 - Pengangkutan dan komunikasi 216.79 222.56 231.11 218.80 - Keuangan, Persewaan, dan Jasa 104.97 113.25 117.15 103.25 - Jasa 671.42 749.10 807.95 670.89

Pertumbuhan PDRB (yoy) 3.24% 2.64% 4.14% 4.02%

Ekspor - Impor*

Nilai Ekspor Nonmigas (USD Juta) 9.10 7.59 5.75 3.47 Volume Ekspor Nonmigas (ribu ton) 21.06 49.97 9.55 42.16 Nilai Impor Nonmigas (USD ratus ribu) 79.70 19.67 4.51 0.98 Volume Impor Nonmigas (ribu ton) 0.37 0.10 0.03 0.13 Sistem Pembayaran

Inflow (miliar Rp) 211.99 277.05 278.28 577.15

Outflow (miliar Rp) 523.52 408.91 1,011.20 151.53

Netflow (miliar Rp) -311.53 -131.85 -173.08 -425.61

MRUK (miliar Rp) 46.82 74.79 76.99 231.16

Uang Palsu (ribu Rp) 400 900 250 1,870

Nominal RTGS (miliar Rp) 105.73 16.81 134.05 2.70

Nominal Kliring (miliar Rp) 373.10 402.14 474.59 397.29

Sumber : Berbagai sumber (diolah) Keterangan :

1) LPE (Laju Pertumbuhan Ekonomi) PDRB atas dasar harga konstan 2000 2) (y-o-y) = year on year, thn dasar 2002

3) Ekspor data dari Bagian PDIE-BI bln Februari 2010 * 4) **) Angka Proyeksi BI

Tw.I-10

TAB E L INDIK ATOR E K ONOMI TE R P IL IH

P R OVINS I NUS A TE NGGAR A TIMUR

Tw.IV-09 Tw.III-09

Tw.II-09 INDIKATOR

PERBANKAN

Bank Umum

Total Aset (Rp Triliun) 10.32 10.99 11.74 11.85

DPK (Rp Triliun) 8.82 9.01 9.12 9.24

- Tabungan (Rp Triliun) 4.03 4.19 5.14 4.48

- Giro (Rp Triliun) 2.81 2.79 2.03 2.50

- Deposito (Rp Triliun) 1.99 2.09 1.95 2.25

Kredit (Rp Triliun) 6.06 6.46 6.66 6.95

- Modal Kerja 1.66 1.79 1.78 1.72

- Konsumsi 4.20 4.46 4.64 4.94

- Investasi 0.20 0.22 0.24 0.30

LDR 68.67% 71.71% 73.07% 75.34%

NPLs 1.73% 1.83% 2.10% 1.96%

Kredit UMKM (Triliun Rp) 6.00 6.38 6.38 6.66

BPR

Total Aset (Rp Miliar) 84.02 102.08 109.13 118.61

DPK (Rp Miliar) 52.08 67.66 71.48 81.94

- Tabungan (Rp Miliar) 23.15 29.38 31.76 35.99

- Deposito (Rp Miliar) 28.93 38.28 39.72 45.95

Kredit (Rp Miliar) 67.97 79.47 87.60 93.82

- Modal Kerja 37.12 42.52 43.30 41.56

- Konsumsi 26.86 31.88 37.99 42.72

- Investasi 3.99 5.07 6.31 9.55

Kredit UMKM (Rp Miliar) 67.97 79.47 87.60 93.82

Rasio NPL Gross 3.12% 3.63% 3.96% 4.98%

LDR 130.51% 117.46% 122.55% 114.51%

Sumber : Bank Indonesia Kupang (diolah)

Tw.I-10

TAB E L INDIK ATOR E K ONOMI TE R P IL IH P R OVINS I NUS A TE NGGAR A TIMUR

Tw.III-09

B

B

B

A

A

A

B

B

B

I

I

I

M

M

M

A

A

A

K

K

K

R

R

R

O

O

O

E

E

E

K

K

K

O

O

O

N

N

N

O

O

O

M

M

M

I

I

I

R

R

R

E

E

E

G

G

G

I

I

I

O

O

O

N

N

N

A

A

A

L

L

L

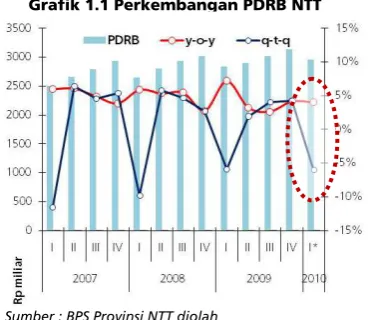

Laju pertumbuhan kinerja ekonomi triwulan I, diindikasikan sedikit mengalami perlambatan dibandingkan periode sebelumnya. Pada triwulan laporan, perekonomian NTT diperkirakan tumbuh 4,02% (year on year), sementara pada triwulan sebelumnya sedikit lebih tinggi dengan 4,14% (year on year). Perlambatan laju pertumbuhan pada triwulan I 2010, disebabkan oleh

melambatnya akselerasi pertumbuhan sektor-sektor penggerak utama. Demikian pula dari sisi penggunaan, konsumsi sebagai penopang utama meski tumbuh positif, namun relatif menurun. Secara sektoral kontribusi sektor pertanian, perdagangan dan jasa masih tetap dominan.

Sumber : BPS Provinsi NTT diolah Ket ; **) Proyeksi BI

Grafik 1.1 Perkembangan PDRB NTT Grafik 1.2 Struktur Sisi Penawaran

Sumber : Proyeksi BI

Grafik 1.3 Struktur Sisi Permintaan

Tabel 1.1 Perkembangan PDRB NTT

II III IV I*

PDRB (miliar) 2,899.97 3,019.37 3,147.72 2,958.24

y-o-y 3.24% 2.64% 4.14% 4.02%

q-t-q 1.97% 4.12% 4.25% -6.02%

NTT 2009 2010

Sumber : BPS Provinsi NTT diolah Ket ; **) Proyeksi BI

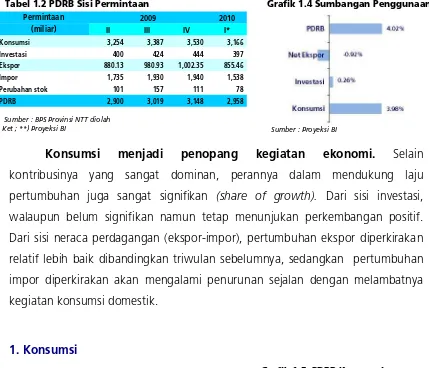

1.1 Sisi Permintaan

Grafik 1.4 Sumbangan Penggunaan Tabel 1.2 PDRB Sisi Permintaan

Konsumsi menjadi penopang kegiatan ekonomi. Selain kontribusinya yang sangat dominan, perannya dalam mendukung laju pertumbuhan juga sangat signifikan (share of growth). Dari sisi investasi, walaupun belum signifikan namun tetap menunjukan perkembangan positif. Dari sisi neraca perdagangan (ekspor-impor), pertumbuhan ekspor diperkirakan relatif lebih baik dibandingkan triwulan sebelumnya, sedangkan pertumbuhan impor diperkirakan akan mengalami penurunan sejalan dengan melambatnya kegiatan konsumsi domestik.

1. Konsumsi

Pertumbuhan konsumsi cenderung melambat, meskipun tetap positif. Selama triwulan I 2010, konsumsi secara keseluruhan, baik rumah tangga swasta, dan pemerintah diperkirakan tumbuh 3,71% (yoy). Kondisi tersebut relatif lebih rendah jika dibandingkan triwulan sebelumnya yang mencapai 3,96% (yoy). Kinerja konsumsi

sangat dipengaruhi aktivitas konsumsi rumah tangga. Dari 4,02% pertumbuhan triwulan I, konsumsi rumah tangga memberikan kontribusi sebesar 0,86%.

Selama triwulan I 2010, masyarakat diperkirakan masih cenderung menahan aktivitas konsumsi. Hal tersebut tercermin dari persepsi masyarakat yang cenderung pesimis di awal tahun 2010, sehingga berdampak terhadap indeks keyakinan konsumen yang sempat terkoreksi dari 113,58 pada Januari menjadi 108,92 di bulan Februari lalu. Masyarakat berpendapat bahwa pada Sumber : BPS Provinsi NTT diolah

Ket ; **) Proyeksi BI Sumber : Proyeksi BI

Sumber : BPS Provinsi NTT diolah Ket ; *) Proyeksi BI

Grafik 1.5 PDRB Konsumsi

Permintaan

(miliar) II III IV I*

Konsumsi 3,254 3,387 3,530 3,166 Investasi 400 424 444 397 Ekspor 880.13 980.93 1,002.35 855.46 Impor 1,735 1,930 1,940 1,538 Perubahan stok 101 157 111 78 PDRB 2,900 3,019 3,148 2,958

awal tahun bukan merupakan waktu yang tepat untuk melakukan konsumsi, khususnya untuk barang tahan lama (durable goods). Selain itu, sebagian besar tenaga kerja di NTT, bergerak pada sektor pertanian. Selama triwulan I, merupakan periode masa tanam, khususnya untuk subsektor tabama. Akibatnya sebagian besar petani masih belum memperoleh penghasilan. Hal tersebut secara otomatis ikut berpengaruh terhadap kinerja konsumsi, khususnya rumah tangga.

Grafik 1.6 Kredit Konsumsi Grafik 1.7 Perkembangan NTP

Sumber : KBI Kupang Sumber : www.bps.go.id

Pembiayaan perbankan menjadi salah satu pendukung kegiatan konsumsi. Kredit konsumsi yang disalurkan oleh perbankan di NTT sampai dengan akhir triwulan laporan mencapai Rp 4,94 triliun, tumbuh 27,21% dan masih menjadi porsi terbesar dalam pembiayaan perbankan, yaitu 71,05%. meski akselerasinya cenderung melambat. Selain itu, kegiatan konsumsi juga didukung oleh tren membaiknya sebagian besar pendapatan masyarakat NTT, yang sebagian besar bekerja pada

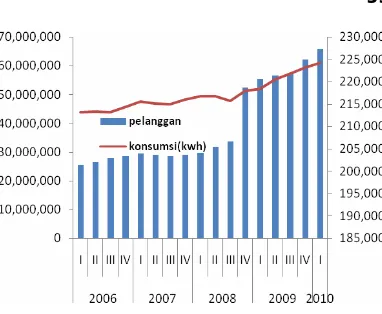

sektor pertanian, tercermin dari indeks Nilai Tukar Petani yang terus mengindikasikan perkembangan positif. Meningkatnya kinerja konsumsi sebesar 3,71% (yoy), juga diindikasikan dari meningkatnya penggunaan listrik rumah tangga jika dibandingkan tahun 2009 lalu.

Grafik 1.8 Konsumsi Listrik Rumah Tangga

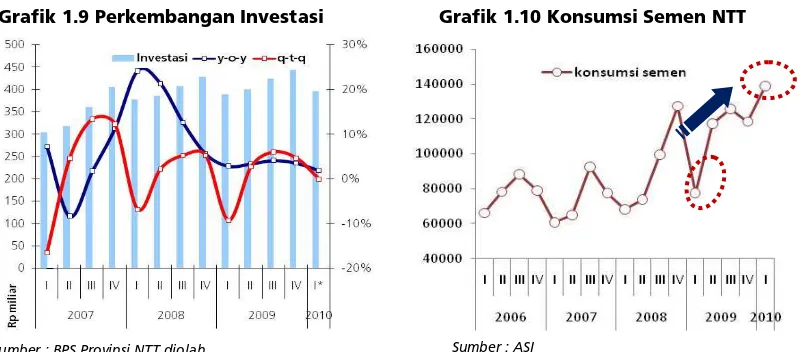

2. Investasi

Kegiatan investasi diperkirakan juga mengalami perlambatan akselerasi. Pada triwulan I-2010, diproyeksikan akan terjadi pertumbuhan investasi sebesar 1,90% (year on year), relatif lebih lambat dibandingkan triwulan lalu yang mencapai 3,55%. Ekspektasi positif pelaku dunia usaha terhadap situasi bisnis menjadi salah satu pendukung utama peningkatan kegiatan investasi pada awal tahun 2010. Perkembangan positif kegiatan usaha/bisnis di NTT juga tercermin dari perkembangan jumlah pelanggan listrik sektor bisnis yang terus mengalami peningkatan.

Grafik 1.12 Pegiriman Barang Konstruksi

Sumber : Pelindo Tenau

Grafik 1.10 Konsumsi Semen NTT

Sumber : ASI Sumber : BPS Provinsi NTT diolah

Ket ; **) Proyeksi BI

Grafik 1.11 Kredit Investasi Grafik 1.9 Perkembangan Investasi

Sumber : KBI Kupang

yang disalurkan. Pada akhir triwulan I 2010, outstanding kredit investasi tumbuh 80,46% (yoy), atau menjadi Rp 295,67 miliar dari Rp 163,84 miliar. Faktor keterbatasan infrastruktur maupun aspek kepastian hukum diperkirakan menjadi penghambat laju investasi, khususnya investasi swasta. Pasokan listrik untuk beberapa wilayah relatif masih belum memadai. Sampai saat ini sedang dilaksanakan pengembangan jaringan, dan diperkirakan baru akan selesai antara 2010 – 2011 (proyek 10 ribu MW). Terkait masalah kepastian hukum, pemerintah daerah telah melakukan langkah positif dengan membentuk Kantor Pelayanan Perizinan, Terpadu Satu Pintu (KP2TSP) yang mulai disosialisasikan pada akhir 2009 (semacam one stop service).

3. Net Ekspor

Sejalan dengan melambatnya laju pertumbuhan aktivitas konsumsi, diperkirakan kegiatan impor juga mengalami kondisi yang sama. Pada triwulan laporan diperkirakan impor tumbuh 4,88% (yoy). Hal tersebut tercermin dari meningkatnya volume bongkar peti kemas di Pelabuhan Tenau Kupang jika dibandingkan tahun lalu. Melambatnya aktivitas impor, khususnya impor antarpulau diperkirakan para importir telah melakukan antisipasi peningkatan persediaan barang (stok) pada triwulan sebelumnya, mengingat pada awal tahun kondisi cuaca dan gelombang laut yang besar sehingga mengganggu aktivitas pelayaran laut.

.

Sumber : Proyeksi BI

Grafik 1.14 Bongkar Muat Kargo Grafik 1.13 PDRB Ekspor Impor

Sumber : Pelindo Tenau

khususnya Cina dan barang-barang kebutuhan sehari-hari yang umumnya dikirim ke Timor Leste. Dalam konsep PDRB, ekspor dan impor merupakan transaksi barang dan jasa antar daerah maupun luar negeri (internasional). Tingkat ketergantungan yang sangat tinggi pada pasokan barang dari perdagangan antarpulau, mengakibatkan struktur impor didominasi oleh impor antar daerah. Kendala operasional khususnya alat transportasi laut yang belum memadai menjadi salah satu penyebab kegiatan ekspor luar negeri barang-barang asal NTT, sebagian besar tidak

dilakukan melalui pelabuhan di NTT. Minimnya produksi sumber daya alam asal NTT yang dijual ke luar daerah tercermin dari kondisi bongkar muat di Pelabuahan Tenau yang sebagian besar didominasi oleh aktivitas bongkar (unloading). Bahkan sebagian besar kontainer yang digunakan untuk mengirim barang ke NTT, dikirim

kembali dalam kondisi kosong. Dalam beberapa tahun terakhir, sejalan dengan tumbuhnya aktivitas penambangan mangan, volume ekspor NTT sudah relatif mengalami perkembangan positif.

Volume ekspor luar negeri NTT pada triwulan I sebesar 42,16 ribu ton (sampai Februari). Sebagian besar ditujukan ke negara di kawasan Asia. Dari 42,16 ribu ton total volume ekspor tersebut, 22,85 ribu ton ditujukan ke Cina. Jenis komoditi yang paling dominan adalah bahan-bahan hasil galian (batu-batuan, mangan), sedangkan 18,87 ribu ton di kirim menuju Timor Leste, yang umumnya merupakan bahan-bahan kebutuhan pokok sehari-hari.

Sumber : Pelindo Tenau

Grafik 1.17 Tujuan Ekspor NTT Grafik 1.16 Tujuan Ekspor NTT

Grafik 1.15 Arus Peti Kemas NTT

1.2 Sisi Penawaran

Tabel 1.3 PDRB Sisi Penawaran Grafik 1.18 Sumbangan Pertumbuhan

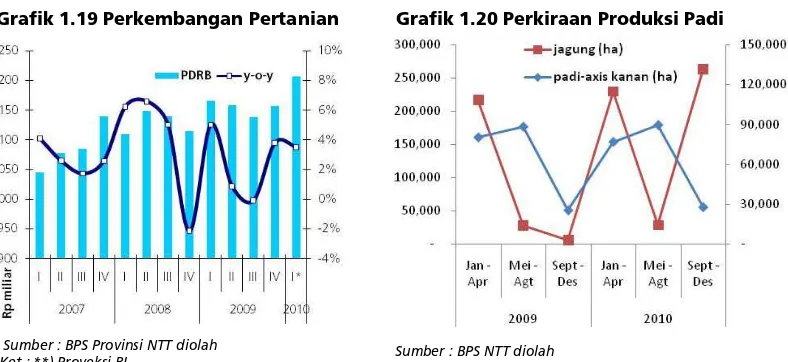

Dari sisi penawaran, kontribusi sektor pertanian relatif masih dominan. Tiga sektor utama yang menjadi penggerak roda ekonomi NTT, yaitu : sektor pertanian, sektor jasa-jasa dan, sektor perdagangan, hotel & restoran pada triwulan laporan. Sektor-sektor tersebut secara total menyumbang 79,83% angka PDRB pada triwulan I-2010. Pertumbuhan ekonomi triwulan laporan sebesar 4,02% dipengaruhi oleh kontribusi ketiga sektor tersebut masing-masing sebesar 1,45% untuk sektor pertanian, 0,68% sektor jasa, dan 0,78% sektor perdagangan, hotel dan restoran.

1. Pertanian

Kinerja sektor pertanian pada triwulan I diperkirakan melambat. Pada triwulan laporan, pertumbuhan sektor pertanian diproyeksikan sebesar 3,52% (year on year), relatif menurun dibandingkan dengan akselerasi pada triwulan sebelumnya sebesar 3,81% (year on year). Bahkan jika dibandingkan dengan tingkat pertumbuhan pada tahun sebelumnya yang mencapai 5,04%, terjadi perlambatan yang cukup signifikan. Penyebab utama melambatnya laju

Sumber : BPS Provinsi NTT diolah

Ket ; **) Proyeksi BI Sumber : Proyeksi BI

Grafik 1.19 Perkembangan Pertanian Grafik 1.20 Perkiraan Produksi Padi

Penawaran

miliar II III IV I*

Pertanian 1,159 1,139 1,158 1,208

Pertambangan 38 39 41 38

Industri Pengolahan 44 46 47 45

Listrik,Gas dan Air 11 12 12 11

Bangunan (konstruksi) 182 193 202 182

Perdagangan & Hotel 473 506 531 483

Transportasi & Komunikasi 217 223 231 219

Keuangan dan Persewaan 105 113 117 103

Jasa-jasa 671 749 808 671 PDRB 2,900 3,019 3,148 2,958

2009 2010

Sumber : BPS Provinsi NTT diolah

pertumbuhan sektor pertanian selama triwulan I, dikarenakan kontraksi pada subsektor tanaman pangan. Melambatnya subsektor tanaman pangan, semata-mata disebabkan karena faktor musiman, dimana pada periode triwulan I merupakan masa tanam untuk komoditi

tabama. Menurut angka ramalan (ARAM) BPS NTT, produksi padi tahun 2010 diperkirakan relatif sedikit lebih tinggi dari realisasi tahun 2009 (ASEM), dari 193.861 ha menjadi 194.036 ha. Menurunnya laju pertumbuhan subsektor tanaman pangan di NTT, diindikasikan sebagai salah satu pengaruh cuaca yang

relatif kurang mendukung (badai elnino). Bahkan di beberapa kabupaten, potensi gagal panen akibat kurangnya pasokan air sudah mulai dirasakan

(BOKS).

Grafik 1.21 Kredit Sektor Pertanian

Sumber : BI Kupang

Selain itu faktor keterbatasan modal juga relatif menjadi kendala berkembangnya sektor pertanian di NTT. Hal ini sejalan dengan kondisi penyaluran pembiayaan perbankan NTT pada sektor pertanian yang relatif kecil. Outstanding kredit sektor pertanian hanya 1,38 % dari Rp 6,95 triliun, atau setara dengan Rp 23,96 miliar.

2. Perdagangan, Hotel dan Restoran (PHR)

tren positif, pada triwulan I petani NTT umumnya belum memperoleh hasil panen, sehingga aktivitas konsumsi belum terlalu optimal. Dampaknya kinerja sektor PHR juga ikut mengalami perlambatan. Selain itu pada triwulan I, realisasi proyek pemerintah sebagai salah satu stimulan perekonomian, relatif belum terealisasi.

Secara umum, situasi bisnis di Kota Kupang relatif masih mendukung. Perkembangan tersebut, tercermin dari pertumbuhan jumlah pelanggan listrik untuk kategori sektor bisnis yang terus mengalami peningkatan. Hal ini sejalan dengan

semakin bertambahnya jumlah ruko sebagai tempat usaha yang beroperasi. Pertumbuhan sektor PHR juga tidak terlepas dari dukungan pembiayaan perbankan. Kredit perbankan untuk sektor PHR sebesar 24,32% dari total outstanding secara keseluruhan, atau

setara dengan Rp 1,19 triliun pada akhir Maret 2010. Pada umumnya pemanfaatan kredit di sektor PHR adalah untuk keperluan modal kerja.

Grafik 1.22 Perkembangan PHR

Sumber : BI Kupang Sumber : BPS Provinsi NTT diolah

Ket ; *) Proyeksi BI

Grafik 1.24 Konsumsi Listrik Bisnis Grafik 1.23 Kredit Sektor PHR

Sumber : PLN Wilayah NTT

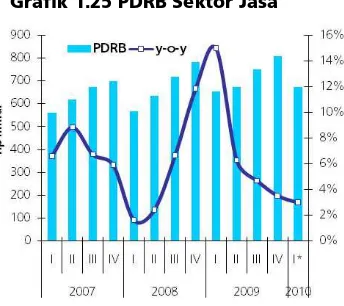

3. Jasa-jasa

diproyeksikan mencapai 22,68%. Pada triwulan I, umumnya aktivitas pada jasa pemerintahan belum begitu optimal. Pada awal tahun, sebagian besar proyek pemerintah cenderung masih dalam

proses tender, baru mulai meningkat pada triwulan II. Aktivitas sektor jasa pemerintahan, juga tercermin dari perkembangan kondisi arus dana milik pemerintah yang ada di perbankan NTT, dimana pada triwulan IV umumnya baru mulai terjadi penurunan, yang berarti realisasi pembayaran sebagian besar dilakukan pada akhir tahun.

4. Sektor lainnya

Sumber : BPS Provinsi NTT diolah Ket ; **) Proyeksi BI

Grafik 1.30 PDRB Bangunan

Sumber : BPS Provinsi NTT diolah Ket ; **) Proyeksi BI

Grafik 1.29 PDRB Transportasi & Komunikasi

Grafik 1.25 PDRB Sektor Jasa

Sumber : BPS Provinsi NTT diolah Ket ; **) Proyeksi BI

satu indikator peningkatan kinerja sektor bangunan. Sementara itu, volume pengiriman barang konstruksi, seperti besi beton dan kayu potongan juga relatif lebih tinggi jika dibandingkan triwulan I 2009. Oleh karena itu, selama triwulan laporan diperkirakan sektor bangunan tumbuh 3,65% (yoy).

Grafik 1.31 Konsumsi Semen NTT Grafik 1.32 Impor Barang Konstruksi

Sumber : Pelindo Kupang Sumber : ASI

Dukungan pembiayaan perbankan pada sektor bangunan juga masih positif. Pertumbuhan outstanding kredit pada akhir triwulan laporan mencapai 72,98%, atau dari Rp 69,35 miliar menjadi Rp 119,95 miliar. Kinerja sektor bangunan juga relatif dipengaruhi oleh kinerja keuangan pemerintah daerah. Proyek pembangunan fisik yang dibiayai perbankan sebagian merupakan proyek pemerintah.

Sektor Listrik dan Air Bersih sebagai supporting ikut terdongkrak seiring meningkatnya kinerja ekonomi secara keseluruhan. Pada triwulan I-2010, kinerja sektor ini diindikasikan

mengalami ekspansi sebesar 6,47% (yoy). Hal ini sejalan dengan tingkat konsumsi (kwh) seluruh pelanggan PLN maupun jumlah pelanggan yang cenderung mengalami peningkatan. Peningkatan kapasitas daya yang terus diupayakan oleh pihak PLN, lewat

berbagai investasi infrastruktur, diperkirakan akan mulai selesai pada pertengahan tahun ini, atau awal 2011 mendatang. Hal tersebut memberikan sentimen positif bagi sektor industri yang memerlukan pasokan energi listrik

Grafik 1.33 Konsumsi Listrik NTT

yang memadai, sehingga pada triwulan I disinyalir mampu tumbuh 7,55% (yoy), meskipun masih didominasi industri skala menengah ke bawah. Kemudian, maraknya aktivitas penambangan tradisional bahan galian jenis batu-batuan sebagai bahan pendukung kegiatan konstruksi, berdampak terhadap peningkatan kinerja sektor pertambangan. Ditambah dengan kegiatan penambangan tradisional logam mangan sejak beberapa tahun terakhir, menjadi penggerak utama sektor pertambangan yang pada triwulan laporan diindikasikan tumbuh 4,49% (yoy).

Peran sektor keuangan, khususnya perbankan dalam mendukung perekonomian juga relatif menunjukan peningkatan. Sebagai penggerak utama sektor keuangan, persewaan, dan jasa, sampai dengan akhir triwulan I-2010 menunjukan perkembangan positif. Bahkan potensi NTT memberikan daya tarik tersendiri bagi lembaga perbankan. Salah satu bukti nyata adalah jumlah bank yang beroperasi terus mengalami pertumbuhan. Sampai dengan bulan Maret 2010, asset bank umum di wilayah NTT tumbuh sebesar 23,25%;y-o-y. Sejalan dengan hal tersebut, penghimpunan dana oleh pihak ketiga juga mengalami perkembangan yang positif dengan 11,63%;y-o-y. Sementara dari segi pembiayaan, penyaluran kredit oleh bank umum di Provinsi NTT tumbuh 25,89%;y-o-y. Bahkan, tingkat penyaluran kredit yang diberikan dibandingkan dengan dana pihak ketiga yang dihimpun (rasio LDR) telah menembus level 75,34%. Didukung dengan kualitas kredit yang masih dibawah batas rekomendasi yaitu 1,96%.

Tabel 1.4 Perkembangan Indikator Perbankan

indikator

utama I II III IV I

Aset (miliar) 9,610.96 10,321.05 10,994.03 11,741.12 11,845.82

y-o-y aset 15.53% 20.77% 15.33% 18.10% 23.25%

Kredit (miliar) 5,524.35 6,059.12 6,463.72 6,663.13 6,954.66

y-o-y kredit 28.67% 25.84% 23.39% 23.29% 25.89%

DPK (miliar) 8,268.80 8,823.98 9,013.42 9,119.13 9,230.52

y-o-y DPK 15.45% 18.64% 14.28% 13.92% 11.63%

LDR 66.81% 68.67% 71.71% 73.07% 75.34%

NPL 1.61% 1.73% 1.83% 2.10% 1.96%

2009 2010

DAMPAK KEKERINGAN DAN ANCAMAN RAWAN PANGAN DI PROVINSI NTT

Provinsi Nusa Tenggara Timur merupakan daerah kepulauan dengan luas perairan mencapai 200.000 km2

dan luas daratan seluruhnya 47.347,9 km2 yang sebagian besar atau 96,5% berupa lahan kering dan lahan basah sekitar 3,5%. Secara klimatologis, NTT tergolong ke dalam daerah semi-arid dengan curah hujan yang rendah. Musim hujan dan bulan basah umumnya berlangsung pendek, yaitu sekitar 3 (tiga) sampai 4 (empat) bulan dan bulan kering berlangsung antara 6 (enam) sampai 9 (sembilan) bulan.

Lahan pertanian terdiri dari lahan basah/sawah dan lahan kering. Potensi lahan sawah seluas 262.407 ha dan yang difungsikan seluas 127.208 ha atau 48,48%, sementara potensi lahan kering seluas 1.528.258 ha dan yang difungsikan seluas 689.112 ha atau 45,09% (sumber : Distanbun NTT). Sentra produksi padi NTT terdapat di Kabupaten Manggarai Barat, Manggarai, Manggarai Timur, Ngada, Rote Ndao, Kupang, Sumba Timur, Sumba Barat Daya dan Nagekeo dengan produktivitas hasil padi sawah rata-rata sebanyak 3,6 ton/ha dan padi ladang sebanyak 2,1 ton/ha. Sedangkan sentra produksi jagung terdapat di Kabupaten Timor Tengah Selatan, Belu, Kupang, Timor Tengah Utara, Sumba Barat Daya dan Sumba Timur dengan produktivitas rata-rata 2,5 ton/ha.

Tahun 2009, jumlah produksi padi di NTT mencapai 610.970 ton (angka sementara) yang menghasilkan sekitar 343.850 ton beras. Dengan konsumsi pangan perkapita perbulan penduduk NTT sebesar 8,54 kg (sumber : Susenas 2008) maka kebutuhan beras masyarakat NTT diperkirakan sebesar 467.460 ton. Oleh karena itu, pada tahun 2009 terdapat kekurangan pasokan beras sebanyak 123.610 ton.

2008 2009* 2008 2009* 2008 2009* Padi 189.217 195.815 590.052 610.970 3,12 3,12

Jagung 269.215 250.282 676.044 637.393 2,51 2,55 Ubi Kayu 78.957 90.481 928.974 956.195 11,77 10,57

Ubi Jalar 12.543 12.426 107.316 99.974 8,56 8,05 Kedelai 2.330 2.055 2.304 2.138 0,99 1,04

Kacang Tanah 21.865 18.288 25.678 22.291 1,17 1,22 Kacang Hijau 23.576 21.675 23.392 18.356 0,99 0,85 Komoditi Luas Panen (ha) Produksi (ton) Produktivitas (ton/ha)

Pada tahun 2010, diperkirakan jumlah produksi beberapa komoditi pokok mengalami penurunan. Fenomena iklim El-nino membawa dampak terjadinya kekeringan di beberapa wilayah NTT yang disebabkan oleh rendahnya intensitas dan frekuensi curah hujan serta pendeknya rentang waktu musim hujan. Kondisi tersebut mengakibatkan terjadinya gagal panen di beberapa Kabupaten. Hasil sementara data luas kerusakan atau gagal panen ditunjukkan pada tabel di bawah ini.

Kec Desa Padi Jagung Kacang Ubi

TTS 9 46 417 5.075

Flores Timur 7 46 306 836 8 Ende 6 10 108 99 2 53 Nagekeo 4 4 189 573

Sumba Timur 22 156 3.387 19.712

Sikka 12 1.249 4.153 261 112 Manggarai Timur 1 323 364

Jumlah 61 262 5.979 30.812 263 173 Luas Kerusakan (ha)

Kabupaten/ Kota

Jumlah

Wilayah yang menderita gagal panen terparah adalah Kabupaten Sumba Timur dengan tingkat kerusakan lahan pertanian mencapai 23.099 ha. Hal ini sejalan dengan hasil pendataan kerawanan pangan yang menggunakan instrumen analisa Sistem Kewaspadaan Pangan dan Gizi (SPKG) oleh Badan Ketahanan Pangan dan Penyuluhan (BKPP) Provinsi NTT, dimana Sumba Timur dan Timor Tengah Selatan (TTS) merupakan daerah yang masuk dalam kategori resiko tinggi.

Sumber : Distanbun NTT

Data sementara kondisi gagal panen di beberapa wilayah mengakibatkan terjadinya penurunan produksi, khususnya untuk

padi sebesar 18.654 ton atau 3,05% dari jumlah produksi

tahun 2009 dan untuk komoditi jagung sebesar 78.571 ton atau 12,33%. Menurunnya jumlah produksi tersebut berimplikasi pada ketersediaan pangan khususnya beras dan jagung untuk wilayah NTT yang semakin menurun masing-masing sebesar 10.499 ton dan 66.068 ton. Secara detail, penurunan produksi beras dan jagung di beberapa wilayah NTT akibat gagal panen dapat dilihat pada grafik.

Dengan menggunakan asumsi luas lahan pertanian dan kebutuhan konsumsi masyarakat tahun 2009, maka pada tahun 2010 NTT diperkirakan mengalami kekurangan pasokan beras minimal sebesar 134.109 ton atau meningkat sebesar 8,49% dibandingkan tahun 2009 sebesar 123.610 ton. Untuk memenuhi kekurangan tersebut, pengusaha sebagian besar mendatangkan dari Surabaya, Makassar dan NTB. Kondisi ini akan berdampak pada semakin tingginya tingkat ketergantungan NTT terhadap wilayah lain serta dapat dimanfaatkan oleh pengusaha untuk mengambil keuntungan (profit taking) dengan menahan harga beras tetap pada level yang tinggi.

Upaya yang telah dilakukan oleh pemerintah untuk mengantisipasi ancaman rawan pangan antara lain dengan membentuk tim untuk melakukan pemantauan dan pendataan terhadap ketahanan pangan dan resiko ketahanan pangan. Selain itu, Menko Kesra dan Bulog telah meninjau langsung kondisi kekeringan dan rawan pangan di Sumba Timur pada tanggal 17 April 2010. Dari kunjungan tersebut Menko Kesra menginstruksikan untuk menambah alokasi beras cadangan pangan masing-masing 100 ton khusus untuk semua kabupaten di wilayah Sumba. Sedangkan dari BULOG telah menyiapkan stok sebanyak 48.860 ton yang diperkirakan cukup untuk kebutuhan 3 (tiga) bulan kedepan.

Sumber : BKPP NTT diolah

B

B

B

A

A

A

B

B

B

I

I

I

I

I

I

P

P

P

E

E

E

R

R

R

K

K

K

E

E

E

M

M

M

B

B

B

A

A

A

N

N

N

G

G

G

A

A

A

N

N

N

I

I

I

N

N

N

F

F

F

L

L

L

A

A

A

S

S

S

I

I

I

2.1 Kondisi Umum

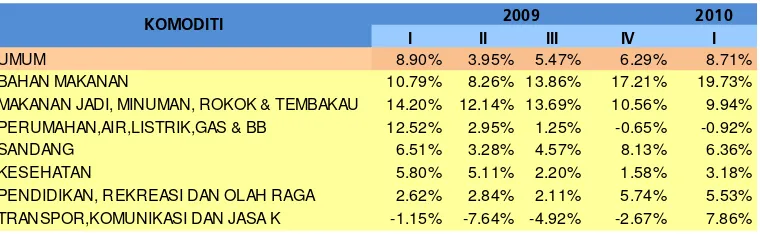

Pergerakan tekanan inflasi pada triwulan I-2010 cenderung mengalami peningkatan. Apabila dibandingkan dengan kondisi akhir tahun 2009, inflasi tahunan NTT tercatat sebesar 6,29% (yoy), sedangkan triwulan I-2010 mencapai 8,71%(yoy). Namun kondisi tersebut relatif dibawah inflasi periode yang sama tahun lalu, yaitu 8,90%. Pada triwulan I inflasi Kupang sebesar 9,03% dan Maumere 7,02%. Sedangkan inflasi tahun berjalan NTT sampai dengan Maret tercatat sebesar 3,07% (ytd), kondisi tersebut jauh lebih tinggi dibandingkan tahun 2009 lalu yang hanya sebesar 0,78%. Hal ini menunjukan bahwa akselerasi tekanan inflasi pada awal tahun 2010 relatif lebih tinggi dibandingkan tahun 2009 lalu.

Selama triwulan I, tekanan paling dominan berasal dari kelompok bahan makanan. Inflasi tahunan untuk kelompok bahan makanan pada akhir triwulan I tercatat sebesar 19,73%, diikuti dengan kelompok makanan jadi dan kelompok transportasi, masing-masing sebesar 9,94% dan 7,86%. Selama triwulan I, tekanan paling besar terjadi pada bulan Januari. Kondisi cuaca yang kurang mendukung, ditambah lagi dengan penyesuaian harga, khususnya harga pangan berdampak terhadap pergerakan inflasi selama triwulan I. Menurut hasil survei Bank Indonesia Kupang, umumnya kenaikan harga terjadi apabila terjadi kenaikan harga pokok pembelian, biaya overhead, biaya tenaga kerja serta biaya distribusi. Sebagian besar komponen tersebut, umumnya meningkat di awal tahun (BOKS).

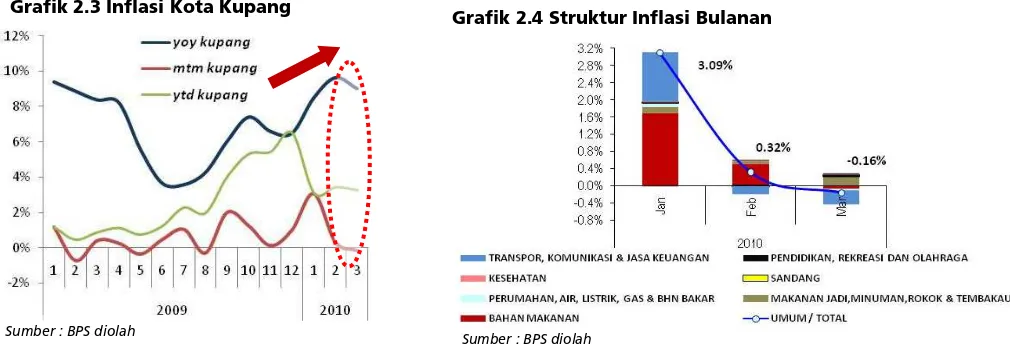

Grafik 2.1 Perkembangan Inflasi NTT Tabel 2.1 Perkembangan Inflasi NTT

Dibandingkan dengan nasional, inflasi di NTT relatif masih lebih tinggi. Inflasi nasional pada triwulan I-10 hanya berada pada level 3,43%. Dengan kondisi geografis NTT yang merupakan provinsi kepulauan, kondisi jalur distribusi memberikan pengaruh yang signifikan. Oleh karena itu, Maumere dan Kupang termasuk kota yang tingkat inflasinya persisten diatas inflasi nasional. Dengan tingkat ketergantungan yang tinggi pada pasokan barang dari luar daerah, maka pergerakan harga di luar wilayah NTT akan ikut menaikan harga di NTT.

Tabel 2.2 Inflasi NTT yoy

2.2 Inflasi Kota Kupang

Inflasi Kupang pada triwulan I mengalami peningkatan. Pada triwulan I tercatat sebesar 9,03%, sedangkan triwulan IV-2009 lalu hanya sebesar 6,49%. Namun demikian, jika dibandingkan dengan triwulan I tahun 2009 lalu, tahun 2010, relatif masih lebih tinggi. Inflasi Kupang selama triwulan I, paling dominan terjadi pada bulan Januari. Hal tersebut tercermin dari inflasi bulanan (mtm) yang terjadi. Sedangkan di bulan Februari dan Maret inflasi terkoreksi cukup dalam dari 3,08% menjadi 0,32% dan deflasi 0,16%.

Grafik 2.2 Inflasi NTT vs Nasional

Sumber : BPS diolah Sumber : BPS diolah

I II III IV I

UMUM 8.90% 3.95% 5.47% 6.29% 8.71%

BAHAN MAKANAN 10.79% 8.26% 13.86% 17.21% 19.73% MAKANAN JADI, MINUMAN, ROKOK & TEMBAKAU 14.20% 12.14% 13.69% 10.56% 9.94% PERUMAHAN,AIR,LISTRIK,GAS & BB 12.52% 2.95% 1.25% -0.65% -0.92%

SANDANG 6.51% 3.28% 4.57% 8.13% 6.36%

KESEHATAN 5.80% 5.11% 2.20% 1.58% 3.18%

PENDIDIKAN, REKREASI DAN OLAH RAGA 2.62% 2.84% 2.11% 5.74% 5.53% TRANSPOR,KOMUNIKASI DAN JASA K -1.15% -7.64% -4.92% -2.67% 7.86%

Selama triwulan I, inflasi bulanan yang terjadi dipengaruhi oleh kelompok makanan dan transportasi. Pada bulan Januari, kendala distribusi praktis berdampak terhadap seluruh harga komoditi pangan. Terganggunya jalur pelayaran, dari dan menuju ke NTT, sejak akhir Desember hingga pertengahan Februari, menghambat pasokan untuk NTT. Hal tersebut praktis mengakibatkan kenaikan harga komoditi pangan.

Komoditi yang paling berperan dalam menyumbang pembentukan inflasi selama triwulan I, adalah beras. Pergerakan harga beras sejak bulan Desember lalu memang terus menunjukan peningkatan, dan baru berangsur-angsur stabil pada bulan Maret. Harga beras melonjak sekitar 24%, dari Rp 5.000/kg menjadi lebih dari Rp 6.500/kg. Selain permasalahan dari sisi suplai, kenaikan harga beras tersebut juga tidak terlepas dari efek psikologis pasar akibat keputusan pemerintah untuk menaikan harga pokok pembelian gabah kering petani dari Rp 2.800/kg menjadi Rp 3.080/kg. Selain beras, kenaikan cukup signifikan juga terjadi pada gula pasir. Pada bulan Januari harga gula sudah mengalami kenaikan sekitar 10%, menjadi Rp 11.000/kg. Kemudian posisi akhir Maret sudah mencapai kisaran Rp 12.000 – Rp 13.000. Kenaikan harga gula sejak akhir tahun lalu, merupakan permasalahan yang dihadapi secara nasional. Khusus untuk NTT pasokan gula berasal dari Jawa Timur. Pada triwulan I, Pemerintah Provinsi Jatim pernah menghimbau kepada PTPN dan pengusaha gula agar menahan pengiriman gula ke luar Provinsi Jatim hingga gula impor tiba. Keputusan tersebut tentu berdampak terhadap pergerakan harga di Kupang. Pasokan gula yang minim, ditambah dengan tingginya harga Sumber : BPS diolah

Grafik 2.3 Inflasi Kota Kupang

Grafik 2.4 Struktur Inflasi Bulanan

dasar pembelian yang relatif meningkat, memberikan efek lanjutan terhadap pembentukan harga di Kupang.

Selain bahan makanan, tarif angkutan udara memberikan kontribusi yang cukup signifikan. Bahkan pada bulan Januari memberikan sumbangan paling tinggi, yaitu 1,12%. Penurunan tekanan inflasi bulanan pada bulan Februari juga tidak lepas dari pengaruh fluktuatifnya tarif transportasi udara. Pada bulan Februari beras masih memberikan sumbangan inflasi yg relatif besar, namun pada periode yang sama tarif angkutan udara justru menjadi penyumbang deflasi paling tinggi. Demikian hal nya yang terjadi pada bulan Maret, tarif angkutan udara masih mengalami deflasi yang tinggi, sedangkan beras sudah mulai cenderung stabil. Akibatnya pada bulan Maret terkoreksi cukup dalam menjadi deflasi 0,16%.

Tabel 2.3 Komodi Penyumbang Inflasi

Sumber : BPS diolah

Tabel 2.4 Inflasi Kota Kupang ytd

Tabel 2.4 Inflasi Kota Kupang ytd

2.3 Inflasi Maumere

Kecenderungan peningkatan inflasi juga terjadi di Maumere. Meski inflasi tahunan (yoy) masih relatif lebih rendah dibandingkan yang terjadi di Kupang. Pada akhir triwulan I, inflasi di Maumere tercatat sebesar 7,02%, dengan tekanan paling tinggi dialami oleh kelompok bahan makanan dengan 14,15%. Dibandingkan dengan triwulan sebelumnya terjadi peningkatan signifikan, dari level 5,22%. Sedangkan bila melihat kondisi yang sama tahun 2009 lalu, triwulan I 2010 masih relatif lebih rendah.

Sama halnya dengan Kupang, selama triwulan I, tekanan paling dominan terjadi pada bulan Januari. Pada bulan Januari, inflasi bulanan Maumere mencapai 3,56%. Kemudian pada bulan Februari turun menjadi 0,07% dan di bulan Maret mengalami deflasi sebesar 0,15%. Tren penurunan inflasi bulanan selama triwulan I, juga tidak terlepas dari pengaruh penurunan tarif angkutan udara, seperti yang terjadi di Kupang. Secara umum kondisi di Maumere relatif hampir sama dengan Kupang. Sehingga karakteristik inflasi yang terjadi juga tidak jauh berbeda.

Sumber : BPS diolah

Grafik 2.6 Inflasi Maumere

Des Jan Feb Mar

UMUM 6.49% 3.08% 3.42% 3.25%

BAHAN MAKANAN 18.56% 5.63% 7.34% 7.05%

MAKANAN JADI, MINUMAN, ROKOK & TEMBAKAU 11.46% 1.01% 1.58% 3.21% PERUMAHAN,AIR,LISTRIK,GAS & BB -1.46% 0.38% 0.10% -0.01%

SANDANG 9.03% 0.23% 0.18% 0.91%

KESEHATAN 1.77% 0.25% 0.43% 1.09%

PENDIDIKAN, REKREASI DAN OLAH RAGA 6.50% -0.39% -0.22% 0.13% TRANSPOR,KOMUNIKASI DAN JASA K -2.33% 7.72% 6.38% 4.07%

KOMODITI 2009 2010

Tabel 2.5 Inflasi Maumere yoy

I II III IV I

UMUM 11.73% 5.61% 2.45% 5.22% 7.02%

BAHAN MAKANAN 10.78% 8.73% 4.53% 9.87% 14.15%

MAKANAN JADI, MINUMAN, ROKOK & TEMBAKAU 11.44% 3.86% 3.50% 5.65% 9.24% PERUMAHAN,AIR,LISTRIK,GAS & BB 18.14% 7.32% 2.37% 3.73% 1.84%

SANDANG 10.24% 3.44% 3.67% 3.28% 1.16%

KESEHATAN 8.94% 5.57% 2.00% 0.54% 1.17%

PENDIDIKAN, REKREASI DAN OLAH RAGA 2.86% 2.65% 0.91% 1.63% 1.80% TRANSPOR,KOMUNIKASI DAN JASA K 5.62% -4.16% -6.66% -4.49% -2.64%

KOMODITI 2009 2010

Tabel 2.6 Inflasi Maumere ytd

Des Jan Feb Mar

UMUM 5.22% 3.56% 2.21% 2.11%

BAHAN MAKANAN 9.87% 8.27% 4.74% 4.45%

MAKANAN JADI, MINUMAN, ROKOK & TEMBAKAU 5.65% 2.72% 2.73% 3.37% PERUMAHAN,AIR,LISTRIK,GAS & BB 3.73% 0.88% 0.91% 0.44%

SANDANG 3.28% 0.47% 0.40% 0.57%

KESEHATAN 0.54% 0.71% 0.72% 1.04%

PENDIDIKAN, REKREASI DAN OLAH RAGA 1.63% 0.19% 0.19% 0.26% TRANSPOR,KOMUNIKASI DAN JASA K -4.49% -3.10% -3.40% -3.33%

KOMODITI 2009 2010

Perilaku Pembentukan Harga Produk Manufaktur

Latar Belakang

Struktur perekonomian Provinsi NTT, khususnya Kota Kupang didominasi oleh sektor pertanian dan perdagangan sementara untuk sektor industri sangat minim. Hal ini membuat tingkat ketergantungan Kupang terhadap daerah lain sangat tinggi terutama untuk produk-produk manufaktur. Oleh karena itu dilakukan kajian mengenai perilaku pembentukan harga produk manufaktur yang bertujuan untuk mengidentifikasi perilaku pedagang dalam penentuan harga komoditas serta menganalisa faktor-faktor penyebab perubahan harga di tingkat pedagang besar dan pedagang retail.

Pengumpulan data dilakukan dengan menggunakan metode wawancara secara langsung terhadap pelaku usaha dalam perdagangan komoditas manufaktur dengan komposisi 112 pedagang eceran dan 28 pedagang besar.

Hasil Analisa

Seperti terlihat pada gambar 2, tidak terdapat perbedaan yang struktural pada komposisi pembentukan biaya untuk masing-masing komponen pengeluaran antara kelompok pedagang besar dan pedagang retail. Komponen biaya yang mempunyai peran utama dalam pembentukan harga produk manufaktur di Kota Kupang adalah harga pokok pembelian (HPP), dilanjutkan dengan margin dan biaya distribusi barang. Namun bila dibandingkan, level pedagang besar komposisi biaya pembelian dan margin lebih kecil dibandingkan pada level pedagang kecil sedangkan pada komponen biaya distribusi, komposisinya lebih tinggi dibandingkan pada level pedagang kecil.

Dengan komponen-komponen biaya tersebut diatas, perubahan harga yang paling sering dilakukan oleh pedagang di Kota Kupang adalah menaikkan harga dengan prosentase kenaikan rata-rata sebesar 6,74%. Faktor-faktor yang berpengaruh

terhadap kenaikan harga di level pedagang besar adalah kenaikan komponen biaya pengadaan yaitu kenaikan harga produsen, kenaikan biaya overhead, kenaikan biaya tenaga kerja serta kenaikan biaya distribusi, sementara untuk pedagang retail, selain

harga produsen dan biaya overhead, faktor yang membedakan adalah kenaikan permintaan serta gangguan distribusi. Sementara faktor yang

Gambar 3. Faktor yang berpengaruh terhadap kenaikan harga

berpengaruh terhadap penurunan harga di level pedagang besar dan pedagang kecil adalah penurunan harga produsen, penurunan permintaan, penurunan biaya overhead dan penurunan harga pesaing.

Pada kondisi tertentu, beberapa pedagang tidak melakukan perubahan harga meskipun terjadi perubahan komponen-komponen biaya pembentuk harga. Alasan utama yang membuat pedagang enggan untuk melakukan perubahan harga adalah biaya

pengadaan tidak mengalami perubahan. Pada level pedagang retail, kekuatiran terjadinya penurunan permintaan yang tidak proporsional apabila terjadi kenaikan harga. Tingkat kesejahteraan masyarakat yang masih rendah menyebabkan tingkat daya beli masyarakat di Kota Kupang lebih rendah

daripada daerah lain sehingga adanya kenaikan harga akan berdampak langsung pada penurunan daya beli masyarakat. Alasan lain keengganan pedagang untuk merubah harga adalah non pricing element atau pedagang lebih baik merubah kualitas barang atau kualitas layanan daripada mengubah harga. Berbeda dengan daerah lain dimana kualitas menjadi daya saing nomor satu untuk menarik minat pembeli, namun di Kota Kupang harga merupakan faktor paling penting dalam menarik konsumen sedangkan kualitas barang dan kualitas layanan tidak begitu diperhitungkan oleh konsumen.

Hal tersebut merupakan perbedaan yang sangat mendasar antara perilaku konsumen di Kota Kupang dengan daerah lain, dimana Kota Kupang merupakan salah satu daerah di Indonesia yang memiliki pendapatan perkapita paling rendah dan tingkat kesejateraan masyarakat terendah nomor dua di Indonesia. Sehingga yang menjadi tujuan utama bagi konsumen adalah mendapatkan barang dengan jumlah banyak dan harga murah.

Saran

Dari hasil penelitian yang telah dilakukan maka dapat diberikan saran sebagai berikut:

1. Melakukan koordinasi dan mendorong dinas-dinas terkait yang tergabung dalam TPID untuk dapat berperan aktif dalam mengendalikan komoditas penyumbang inflasi di Kota Kupang.

2. Memberikan masukan kepada pemerintah daerah agar melakukan pengawasan secara ketat terhadap pelaku pasar dalam menetapkan kenaikan atau penurunan harga komoditas.

B

B

B

A

A

A

B

B

B

I

I

I

I

I

I

I

I

I

P

P

P

E

E

E

R

R

R

K

K

K

E

E

E

M

M

M

B

B

B

A

A

A

N

N

N

G

G

G

A

A

A

N

N

N

P

P

P

E

E

E

R

R

R

B

B

B

A

A

A

N

N

N

K

K

K

A

A

A

N

N

N

3.1 Kondisi Umum

Perekonomian NTT yang terus menunjukkan tren pertumbuhan, membawa pengaruh positif terhadap perkembangan kinerja perbankan triwulan I-2010. Perkembangan jumlah bank yang membuka kantor cabang di Provinsi NTT meningkat dari tahun ke tahun. Hal tersebut mendorong peningkatan aset perbankan NTT yang mengalami kenaikan signifikan sebesar 23,25% (yoy). Demikian pula dengan penghimpunan Dana Pihak Ketiga (DPK) yang menunjukkan perkembangan positif walaupun akselerasinya relatif melambat dibandingkan triwulan sebelumnya.

Tabel 3.1 Perkembangan Kinerja Perbankan

indikator 2010

utama I II III IV I

Aset 10.321,059.610,96 10.994,03 11.741,12 11.845,82 y-o-y 15,53% 20,77% 15,33% 18,10% 23,25% Kredit 6.059,125.524,35 6.463,72 6.663,13 6.954,66 y-o-y 28,67% 25,84% 23,39% 23,29% 25,89% DPK 8.823,988.268,80 9.013,42 9.119,13 9.230,52 y-o-y 15,45% 18,64% 14,28% 13,92% 11,63% LDR 66,81% 68,67% 71,71% 73,07% 75,34%

NPL 1,61% 1,73% 1,83% 2,10% 1,96%

2009

(miliar)

(miliar)

(miliar)

Sumber : Bank Indonesia Kupang

Akselerasi penyaluran kredit perbankan NTT pada triwulan laporan kembali meningkat mencapai 25,89%. Salah satu faktor pendorong adalah meningkatnya kredit berjenis investasi sebesar 80,46% (yoy). Hal ini merupakan salah satu wujud partisipasi dan komitmen perbankan dalam mendorong percepatan pertumbuhan ekonomi NTT.

(pembiayaan bersama antara IEB dan Bank NTT kepada debitur untuk sektor agrobisnis, infrastruktur transportasi dan sektor lainnya) dan re-financing (pembiayaan kembali atas portfolio kredit yang telah atau akan diberikan Bank NTT kepada debitur IEB).

3.2 Intermediasi Perbankan

Kinerja perbankan sebagai lembaga intermediasi mengalami perkembangan yang positif. Penghimpunan Dana Ketiga (DPK) pada triwulan I-2010 mencapai Rp 9.231 miliar atau meningkat sebesar 11,63% (yoy). Meningkatnya kesadaran masyarakat untuk menempatkan dananya di perbankan khususnya pada rekening deposito dan tabungan merupakan faktor utama yang mendorong peningkatan DPK pada triwulan laporan. Selain itu, upaya perbankan untuk menghimpun dana masyarakat dengan mengeluarkan produk-produk baru seperti “TabunganKu” menjadi salah satu upaya menarik minat masyarakat untuk menempatkan dananya di perbankan.

2009 2010

I II III IV I

DPK 8.823,988.268,80 9.013,42 9.119,13 9.230,52 y-o-y 15,45% 18,64% 14,28% 13,92% 11,63% Giro 2.807,692.540,89 2.739,86 2.028,37 2.499,54 y-o-y 11,48% 15,65% 7,26% 6,78% -1,63% Deposito 1.989,791.912,63 2.087,35 1.952,96 2.251,19 y-o-y 19,59% 21,03% 20,04% 9,35% 17,70% Tabungan 4.026,503.815,29 4.186,21 5.137,81 4.479,78 y-o-y 16,18% 19,63% 16,48% 18,95% 17,42%

DPK

(miliar)

Tabel 3.2 Perkembangan Komponen DPK

Sumber : Bank Indonesia Kupang

Secara tahunan, penempatan dana pada rekening tabungan mengalami peningkatan yang signifikan sebesar 17,42% namun secara triwulanan (qtq) terjadi penurunan 12,81%. Hal tersebut merupakan pola cyclical dimana pada aktivitas konsumsi masyarakat NTT cenderung

menurun dibandingkan triwulan sebelumnya dimana komposisi tabungan mencapai 56,34% dari total DPK.

Di sisi lain, komposisi rekening deposito dan giro terhadap total DPK mengalami kenaikan menjadi 24,39% dan 27,08%. Hal ini disebabkan adanya peningkatan penyerapan dana pada kedua jenis rekening tersebut. Secara tahunan, peningkatan dana pada rekening deposito mencapai 17,70% (yoy) sementara secara triwulanan, terjadi peningkatan sebesar 15,27%. Preferensi masyarakat untuk menempatkan dananya pada rekening deposito disebabkan suku bunga yang relatif lebih tinggi dibandingkan dengan tabungan serta faktor keamanan untuk penempatan dana jangka panjang. Sementara itu penyerapan dana pada rekening giro secara triwulanan (qtq) mengalami peningkatan yang signifikan sebesar 23,23% namun secara tahunan (yoy) terjadi penurunan dibandingkan triwulan I-2009. Peningkatan dana pada rekening giro merupakan dampak dari penempatan dana APBD tahun anggaran 2010.

Grafik 3.1 Komposisi DPK Grafik 3.2 DPK Menurut Golongan Pemilik

Sumber : Bank Indonesia Kupang Sumber : Bank Indonesia Kupang

Dominasi struktur kepemilikan DPK masih bersumber pada kepemilikan perseorangan dimana sebagian besar dananya dialokasikan dalam bentuk tabungan dan deposito. Berbeda dengan dana milik pemerintah yang sebagian besar dananya ditempatkan dalam rekening giro.

27,21%. Peningkatan komposisi kredit juga terjadi pada kredit berjenis investasi dimana pada triwulan laporan terjadi peningkatan kredit signifikan yang mencapai 80,46%. Dibandingkan dua jenis kredit yang lain, akselerasi peningkatan kredit berjenis modal kerja relatif lebih lambat. Salah satu upaya yang dilakukan oleh perbankan NTT untuk mendorong peningkatan kredit berjenis modal kerja dan investasi adalah dengan menurunkan tingkat suku bunga untuk kedua jenis kredit tersebut menjadi sebesar 14,52% dan 14,37%. Di sisi lain, tingkat suku bunga kredit konsumsi terus dinaikkan hingga menjadi 18,77% pada triwulan laporan.

Grafik 3.3 Perkembangan Kredit Grafik 3.4 Komposisi Kredit

Sumber : Bank Indonesia Kupang

Tabel 3.3 Perkembangan Penyaluran Kredit Sektoral

Kredit per 2009 2010

sektor (miliar) I II III IV I

Pertanian 76,06 83,35 86,10 83,70 23,96 Pertambangan 3,06 4,07 3,94 3,33 2,40 Industri 20,18 21,16 22,63 19,65 19,65 Listrik, air 2,27 2,23 2,19 5,70 7,21 Konstruksi 69,35 112,32 198,00 132,04 119,95 Perdagangan 1.343,51 1.497,45 1.544,43 1.636,91 1.186,02 Transportasi 29,82 32,85 32,08 29,60 24,28 Jasa Dunia Usah 64,98 74,72 77,63 79,66 46,98 Jasa Sosial 12,53 15,34 21,38 14,70 78,95 Lain-lain 3.902,60 4.215,64 4.475,35 4.657,83 5.445,26 Total 5.524,35 6.059,12 6.463,72 6.663,13 6.954,66

Sumber : Bank Indonesia Kupang

Loan to Deposit Ratio (LDR) perbankan NTT menunjukkan tren perkembangan positif. Pada triwulan laporan, LDR perbankan NTT mencapai 75,34%, hal tersebut mengindikasikan fungsi intermediasi perbankan mengalami peningkatan. Perbankan NTT berupaya terus meningkatkan penyaluran kredit, walaupun sebagian besar masih didominasi penyaluran kredit konsumsi. Hal ini tercermin dari perkembangan undisbursed loan pada triwulan laporan yang mengalami penurunan sebesar 4,90% (yoy) sehingga ratio terhadap total kredit sebesar 5,55%.

Grafik 3.5 Perkembangan LDR Grafik 3.6 Perkembangan Undisbursed Loan

Resiko penyaluran kredit perbankan NTT pada triwulan laporan relatif terkendali. Rasio NPLs (Non Performing Loan Gross) perbankan NTT masih berada di bawah batas yang dipersyaratkan yaitu 5,00%. Pada

triwulan I-2010, rasio NPLs berada pada level 1,96% atau senilai Rp 136,22 miliar. Hal ini terkait dengan dominasi kredit konsumsi dalam total kredit dimana sebagian besar kredit konsumsi yang disalurkan oleh perbankan di NTT ditujukan kepada pegawai negeri, dengan sistem angsuran melalui pemotongan langsung dari gaji yang diterima masing-masing pegawai. Sehingga tingkat risiko (default) akan lebih kecil.

Grafik 3.7 Perkembangan NPL Grafik 3.8 NPL Konsumsi dan Modal Kerja

Sumber : Bank Indonesia Kupang

Di sisi lain, meningkatnya penyaluran kredit modal kerja berimplikasi pada meningkatnya rasio NPLs kredit modal kerja yang mencapai 1,11% sementara rasio NPLs kredit investasi sebesar 0,29%. Tingginya tingkat resiko penyaluran kredit modal kerja dan investasi harus diimbangi dengan peningkatan kinerja perbankan dalam penyaluran kredit dengan lebih berhati-hati sesuai dengan prinsip prundential banking.

3.3 Kredit MKM (Menengah Kecil Mikro)

dengan membentuk kelompok-kelompok binaan dan menyalurkan kredit pada kelompok tersebut.

I II III IV I II III IV I

KREDIT UMKM 4.268 4.777 5.202 5.339 5.470 5.999 6.377 6.581 6.662 y-o-y 30,29% 30,29% 30,59% 28,11% 28,15% 25,60% 22,59% 23,28% 21,79% MIKRO 2.411 2.500 2.636 2.647 2.603 2.723 2.746 2.810 3.947 y-o-y 9,29% 9,89% 11,49% 9,67% 7,97% 8,93% 4,19% 6,16% 51,62% KECIL 1.244 1.535 1.742 1.894 2.026 2.327 2.605 2.701 2.004 y-o-y 86,17% 67,09% 60,96% 62,98% 62,90% 51,59% 49,51% 42,63% -1,10% MENENGAH 613 742 824 798 813 949 1.027 1.070 711 y-o-y 52,62% 56,95% 53,44% 34,86% 32,60% 27,99% 24,57% 34,13% -12,57%

2010 2008

KREDIT (Rp miliar)

2009 Tabel 3.4 Perkembangan Komponen Kredit MKM

Sumber : Bank Indonesia Kupang

Akselerasi peningkatan kredit berjenis mikro, merubah struktur kredit perbankan NTT, dimana pada tahun 2009 proporsi penyaluran kredit jenis mikro dan kecil hampir berimbang. Pada triwulan laporan, komposisi kredit MKM kembali didominasi oleh kredit mikro dengan proporsi

sebesar 59,24% sementara proporsi kredit jenis kecil dan

menengah masing-masing sebesar 30,08% dan 10,67%.

Grafik 3.9 Komposisi Kredit MKM

Sumber : Bank Indonesia Kupang

3.4 Perkembangan BPR

bahwa masih besar peluang pengembangan BPR, baik dari sisi kuantitas maupun kualitas BPR di wilayah NTT.

Tabel 3.5 Perkembangan Usaha BPR

Indikator 2010

(juta) I II III IV I II III IV I

Aset 40.722 48.494 58.285 68.323 75.097 84.022 102.075 109.133 118.608 y-o-y aset 61,17% 66,77% 79,18% 96,09% 84,41% 73,26% 75,13% 59,73% 57,94% DPK 20.838 27.794 35.399 38.893 44.438 52.076 67.662 71.477 81.937 y-o-y DPK 100,37% 109,09% 120,56% 126,59% 113,26% 87,36% 91,14% 83,78% 84,38% Kredit 26.963 36.627 47.704 51.479 59.111 67.971 79.474 87.598 93.822 y-o-y kredit 39,33% 70,12% 102,54% 108,80% 119,23% 85,57% 66,60% 70,16% 58,72% LDR 129,40% 131,78% 134,76% 132,36% 133,02% 130,52% 117,46% 122,55% 114,51% NPLs (nominal) 1.431 1.297 1.604 1.345 2.572 2.118 2.889 3.472 4.668 NPLs 5,31% 3,54% 3,36% 2,61% 4,35% 3,12% 3,63% 3,96% 4,98%

2008 2009

Sumber : Bank Indonesia Kupang

Kinerja intermediasi BPR secara perlahan menuju ke level yang disyaratkan. Peningkatan penyaluran kredit yang masih dibawah peningkatan penyerapan DPK menyebabkan LDR BPR pada triwulan laporan menurun mencapai level 114,51%. LDR BPR Provinsi NTT yang masih berada diatas level 100% mengindikasikan bahwa sumber dana penyaluran kredit tidak hanya berasal dari penghimpunan dana, tetapi juga dari modal BPR. Di sisi lain, LDR BPR yang mencapai level diatas 100% disebabkan oleh kredit-kredit jangka pendek (kurang dari 1 tahun).

Di sisi lain peningkatan kredit BPR membawa dampak pada menurunnya performance kredit BPR yang tercermin dari ratio NPLs yang meningkat mendekati level yang disyaratkan oleh BI yaitu mencapai 4,98%. Hal ini menunjukkan bahwa kemampuan BPR dalam melakukan assesment terhadap pengajuan kredit masih perlu ditingkatkan.

Tabel 3.5 Perkembangan Kredit BPR

Indikator 2010

(juta) I II III IV I II III IV I

PENGGUNAAN

MODAL KERJA 12.899 18.551 27.451 27.799 32.238 37.122 42.522 43.299 41.555 INVESTASI 470 503 1.188 1.339 2.861 3.985 5.068 6.314 9.551 KONSUMSI 13.594 17.574 19.066 22.341 24.012 26.864 31.884 37.986 42.716

SEKTORAL

Pertanian 2.128 2.219 2.122 2.614 2.428 3.677 4.761 4.830 4.760 Industri 35 66 179 191 161 151 48 98 82 Perdagangan 7.531 8.557 9.732 9.919 11.624 14.169 16.547 17.109 18.142 Jasa Sosial 3.319 7.220 12.891 14.041 16.962 17.160 20.131 18.998 19.190 Lainnya 13.950 18.565 22.780 24.715 27.936 32.814 37.988 46.563 51.648

2008 2009

Sumber : Bank Indonesia Kupang

B

B

B

A

A

A

B

B

B

I

I

I

V

V

V

S

S

S

I

I

I

S

S

S

T

T

T

E

E

E

M

M

M

P

P

P

E

E

E

M

M

M

B

B

B

A

A

A

Y

Y

Y

A

A

A

R

R

R

A

A

A

N

N

N

4.1 Kondisi Umum

Kontraksi aktivitas ekonomi selama triwulan I berdampak terhadap penurunan kinerja system pembayaran. Jika dibandingkan dengan triwulan IV lalu, tentu hampir di seluruh sektor ekonomi yang mengalami penurunan kinerja. Hal tersebut pada dasarnya bukanlah sebuah fenomena yang aneh, mengingat hampir terjadi setiap awal tahun. Jadi penurunan volume transaksi yang terjadi selama triwulan I adalah dampak dari siklus ekonomi (economic cycle) yang memang merupakan perilaku ekonomi NTT semata.

Kinerja ekonomi awal tahun 2010 masih lebih baik dibandingkan tahun lalu. Meskipun terjadi penurunan dibandingkan triwulan IV lalu, namun volume transaksi pembayaran secara tunai maupun non tunai masih relatif lebih tinggi dibandingkan triwulan I 2009. Pada triwulan I tahun 2010, transaksi tunai di Kantor Bank Indonesia Kupang mengalami kontraksi, terjadi net inflow sebesar Rp 425,61 miliar, sedangkan tahun 2009 lalu untuk periode yang sama tercatat sebesar Rp 432,15 miliar. Hal ini menunjukan bahwa selama triwulan I, peredaran uang tunai di masyarakat mengalami penurunan. Jika dibandingkan triwulan IV lalu, yang terjadi adalah sebaliknya. Dengan nilai net inflow negative Rp 732,93 miliar manandakan bahwa selama triwulan IV uang beredar lebih tinggi.

Tabel 4.1 Perkembangan Transaksi Tunai

Pembayaran

Tunai (miliar) I II III IV I II III IV I

setoran 527,55 175,25 247,34 273,20 596,39 211,99 277,05 278,28 577,15 y-o-y -25,53% -44,84% -9,20% 17,90% 13,05% 20,97% 12,01% 1,86% -3,23% bayaran 359,75 562,25 683,34 919,40 164,24 523,52 408,91 1011,20 151,53 y-o-y 58,11% -7,01% 43,06% -4,87% -54,35% -6,89% -40,16% 9,98% -7,74% net 167,80 -387,00 -436,00 -646,20 432,15 -311,53 -131,85 -732,93 425,61 y-o-y -65,10% 34,89% 112,39% -12,05% 157,54% -19,50% -69,76% 13,42% -1,51%

2009 2010

2008

Kondisi serupa terjadi pada transaksi non tunai. Pada triwulan I juga terjadi penurunan, baik yang menggunakan system kliring, maupun dengan system BI – RTGS (Real Time Gross Settlement). Khusus untuk transaksi BI RTGS, penurunan yang terjadi sangat signifikan baik dari sisi volume, maupun nilai nominalnya. Bila melihat kondisi transaksi non tunai selama triwulan I, dapat disimpulkan bahwa transaksi yang berjalan didominasi oleh transaksi bernominal kecil (dibawah Rp 100 juta). Hal tersebut semakin menunjukan bahwa pada triwulan I kegiatan ekonomi relati

4.2

merintah yang bersumber dari APBN f masih belum dimulai.

lembar nominal lembar nominal volume nominal I 11.974 418.765 63 2.089 24 1.744 II 11.915 441.091 66 1.215 85 10.523 III 12.758 373.837 71 1.727 57 21301 IV 13.390 420.699 136 4.953 221 69.264 I 12.517 398.095 85 3.621 74 13.707 II 12.745 373.201 134 4.362 131 105.731 362 402.144 169 4.905 63 16.813 22 474.591 157 4.825 364 134.045 I 13.004 397.290 99 3.096 22 2.704 2008 10 PERIODE (juta) 2009 TRANSAKSI NON TUNAI perputaran TRANSAKSI KLIRING RTGS cek/BG kosong III 13. IV 14.2 20 Transaksi RTGS

Volume transaksi dengan system BI RTGS turun 93,96% (qtq) jika dibandingkan triwulan IV lalu. Pada triwulan I 2010, terjadi 22 transaksi dengan nilai Rp 2,70 miliar, sedangkan di triwulan sebelumnya terjadi 364 transasksi dengan nilai nominal mencapai Rp 134,05 miliar. Jika melihat tahun 2009 lalu, untu periode yang sama, pada tahun 2010 relatif terjadi penurunan. Transaksi RTGS yang tercatat di Kantor Bank Indonesia Kupang umumnya terkait dengan kinerja keuangan pemerintah. Seiring dengan dimulainya realisasi proyek pemerintah atau periode menjelang akhir tahun karena periode penyelesaian termin pembayaran, transaksi dengan RTGS umumnya terjadi lonjakan yang cukup signifikan. Oleh karena itu, pada triwulan I baik untuk program pe

Tabel 4.2 Perkembangan Transaksi Non Tunai

ataupun APBD umumnya masih dalam tahapan lelang. Belum ada aktivitas pembayaran yang berarti.

4.3

t dilihat bahwa penurunan tidak hanya terjadi secara olume transaksi yang memang melemah

Grafik 4.2 Perkembangan Nominal RTGS Grafik 4.1 Perkembangan Volume RTGS

Transaksi Kliring

Perkembangan transaksi dengan system kliring juga terkoreksi, namun relatif tidak signifikan. Berbeda dengan yang terjadi pada transasksi system BI RTGS, penurunan transaksi kliring pada triwulan I jika dibandingkan triwulan IV lalu sebesar 16,29% (qtq). Pada triwulan I, tercatat 13.004 transaksi dengan total nilai nominal Rp 397,29 miliar, sedangkan triwulan IV lalu mencapai 14.222 transaksi dengan total nominal Rp 474,59 miliar. Maka dapa

nominal namun juga dari sisi v selama triwulan I.

Grafik 4.3 Perkembangan Transaksi Kliring

Sumber : KBI Kupang

Grafik 4.4 Perkembangan Cek/BG Kosong

Sumber : KBI Kupang Sumber : KBI Kupang

-20.000 40.000 60.000 80.000 100.000 120.000 140.000 160.000

I II III IV I II III IV I 2008 2009 2010

(Rp j ut a ) -200% 0% 200% 400% 600% 800% 1000% nominal (juta) y-o-y 0

I II III IV 50 100 150 200 250 300 350 400

I II III IV I 2008 2009 2010

Penurunan aktivitas transaksi kliring mempengaruhi jumlah cek dan atau bilyet giro (BG) kosong yang ditemukan. Selain dari segi jumlah warkat dan nominalnya, secara proporsional jika dibandingkan dengan total transaksi selama triwulan yang bersangkutan, maka untuk triwulan I relatif terjadi penurunan. Pada triwulan I 2010 tercatat 99 lembar cek dan atau BG kosong yang terjaring dengan nilai nominal Rp 3,09 miliar. Sedangkan pada triwulan IV tercatat sebanyak 157 lembar dengan nilai Rp 4,83 miliar, sehingga secara nominal turun 35,85% (qtq). Secara proporsional juga terjadi perbaikan, dimana pada triwulan I 0,78% dari total nominal transaksi merupakan cek dan atau BG kosong, sedangkan triwulan IV lalu relatif lebih tinggi dengan 1,02%. Hal ini menunjukan terjadi perbaikan kualitas transaksi system kliring pada triwulan I jika dibandingkan

a.

4.4 Transaksi Tunai

periode sebelumny

Grafik 4.5 Perkembangan Transaksi Tunai

Kontraksi kegiatan ekonomi pada triwulan I jika dibandingkan triwulan IV lalu, sangat tercermin dari transaksi tunai di Bank Indonesia. Dari bulan Januari sampai dengan Maret, jumlah uang kartal yang keluar dari Bank Indonesia Kupang sebesar Rp 151,53 miliar. Jumlah tersebut jauh menurun jika dibandingkan dengan triwulan IV 2009 lalu yang menembus angka satu triliun (Rp 1,01 triliun). Hal tersebut sejalan dengan transaksi setoran yang terjadi selama triwulan I, dimana terjadi lonjakan yang

cukup besar jika dibandingkan dengan triwulan sebelumnya, yaitu dari Rp 278,28 miliar menjadi Rp 577,15 miliar. De

ngan gambaran kondisi diatas, maka k

rakat yang dilakukan ontraksi ekonomi yang terjadi, direfleksikan juga oleh kinerja system pembayaran tunai di Bank Indonesia Kupang.

Bank Indonesia Kupang terus berusaha mendukung implementasi kebijakan clean money policy. Hal tersebut diwujudkan lewat pemusnahan uang tidak layak edar (UTLE), yang dilakukan secara berkala. Selama triwulan I, Bank Indonesia Kupang telah melakukan pemusnahan UTLE (MRUK) dengan jumlah nominal Rp 231,16 miliar. Jumlah tersebut meningkat jika dibandingkan triwulan