Agenda

Pengakuan

1

Penilaian

2

Depresiasi

3

Pengapusan

4

Pengungkapan

Sifat Aset Tetap

Aset tetap mempunyai umur yang panjang atau permanen.

Aset tetap mempunyai umur yang panjang atau permanen.

Aset tetap berwujud karena mempunyai bentuk fisik. Aset tetap berwujud karena

mempunyai bentuk fisik.

Dimiliki dan digunakan oleh perusahaan dan tidak untuk dijual

sebagai bagian dari operasional. Dimiliki dan digunakan oleh perusahaan dan tidak untuk dijual

sebagai bagian dari operasional.

Ya

Tidak

Aset Tetap

Beban / Biaya

Ya

Tidak

Aset Tetap

Aset tak berwujud

Ya

Tidak

Aset Tetap

Persediaan

Pengaturan Aset Tetap dalam PSAK

PSAK 16 PSAK 26 PSAK 48 PSAK 58 PSAK 30 ISAK 8PSAK – Terkait

Aset tetap

PSAK 13 & 19 ISAK 25

Penurunan Nilai Aset

Aset Tidak Lancar Dimiliki untuk Dijual dan Operasi yang Dihentikan

Investasi Properti Aset tidak berwujud Sewa

Aset Tetap

Ikhtisar Perubahan PSAK 16 (Revisi 2011)

No Perihal PSAK 16 Revisi PSAK 16 Lama

1 Istilah Aset Aktiva

2 Penyusutan Digabung di PSAK 16.

Bagian yg signifikan disusutkan terpisah.

Diatur di PSAK lain

3 Komponen biaya

perolehan Termasuk: • biaya imbalan kerja

• biaya pengujian aset – hasil

penjualan dari pengujian

Tidak mengatur 2 hal tsb secara spesifik.

4 Bukan komponen

biaya perolehan Kegiatan insidental ini mungkin terjadi sebelum atau selama konstruksi atau aktivitas

pengembangan (misal : parkir)

Tidak mengatur hal tsb secara spesifik.

5 Pertukaran aset Membedakan antara ada

Ikhtisar Perubahan PSAK 16 (Revisi 2011)

No Perihal PSAK 16 Revisi PSAK 16 Lama

6 Pengukuran setelah

pengakuan Awal Cost Model atau Revaluation Model Hanya Cost Model, revaluasi boleh dilakukan jika sesuai ketentuan pemerintah

7 Telaah ulang nilai residu, umur

manfaat & metode penyusutan

Harus dilakukan minimum tiap akhir tahun dan perubahannya diperlakukan sebagai perubahan estimasi (prospektif).

Telaah nilai residu tidak diatur, perubahan umur manfaat diperlakukan prospektif, perubahan metode penyusutan retrospektif.

8 Aktiva Lain-lain Diatur di PSAK lain Mengatur Aktiva Lain-lain 9 Dismantling cost Diakui sebagai biaya perolehan

Pengertian Aset Tetap

•

Definisi

Aset tetap adalah aset berwujud yang: (par 6)

1.

Dimiliki

untuk

digunakan

dalam produksi atau penyediaan

barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk

tujuan administratif; dan

2. Diharapkan digunakan selama

lebih dari satu periode

.

Tidak berlaku untuk

Hak penambangan Reservasi tambang

Ciri

►

“

Used in operations

” and not

for resale.

►

Long-term

in nature and

usually depreciated.

Pengakuan Aset Tetap

Biaya perolehan aset tetap harus diakui sebagai aset

jika dan hanya jika : (par 7)

a) Besar kemungkinan manfaat ekonomis

di

masa depan berkenaan dengan aset tersebut

akan

mengalir

ke entitas; dan

b) Biaya perolehan

aset dapat

diukur secara

andal

.

Kriteria pengakuan berlaku

pada saat pengakuan

Pengakuan Aset Tetap

Suku cadang utama dan peralatan siap pakai termasuk

aset tetap jika

digunakan lebih dari satu periode hanya digunakan untuk aset tertentu komponen yang diganti tidak diakui lagi.

Suku cadang utama dan peralatan siap pakai termasuk

aset tetap jika

digunakan lebih dari satu periode hanya digunakan untuk aset tertentu komponen yang diganti tidak diakui lagi.

Contoh: Entitas membeli suatu komponen suku cadang dari

suatu mesin. Suku cadang tersebut spesifik dan harganya material dibandingkan dengan nilai aset tersebut. Jangka waktu pemakaian suku cadang tersebut lebih satu tahun.

Suku cadang dikategorikan sebagai aset pada saat pembelian,

dengan syarat komponen yang akan diganti dihapuskan dari pembukuan.

Contoh: Entitas membeli suatu komponen suku cadang dari

suatu mesin. Suku cadang tersebut spesifik dan harganya material dibandingkan dengan nilai aset tersebut. Jangka waktu pemakaian suku cadang tersebut lebih satu tahun.

Suku cadang dikategorikan sebagai aset pada saat pembelian,

Pengakuan Aset Tetap - materialitas

Unit ukuran dalam pengakuan sesuai kondisi entitas.

Kriteria agregasi atau invidual.

Mempengaruhi nilai aset

Mempengaruhi biaya depresiasi atau biaya operasi Laba

(potensi earning management)

Unit ukuran dalam pengakuan sesuai kondisi entitas.

Kriteria agregasi atau invidual.

Mempengaruhi nilai aset

Mempengaruhi biaya depresiasi atau biaya operasi Laba

(potensi earning management)

Materialitas digunakan sebagai tambahan kriteria untuk menentukan, apakah

pengeluaran akan dicatat sebagai aset tetap

Pengeluaran yang memenuhi kriteria aset tetap namun tidak material dari sisi

jumlah seringkali tidak dikapitalisasi dan dicatat sebagai beban pada periode berjalan.

Suatu aset secara individu tidak material, namun pembelian dalam jumlah banyak

material sehingga dikapitalisasi

Materialitas digunakan sebagai tambahan kriteria untuk menentukan, apakah

pengeluaran akan dicatat sebagai aset tetap

Pengeluaran yang memenuhi kriteria aset tetap namun tidak material dari sisi

jumlah seringkali tidak dikapitalisasi dan dicatat sebagai beban pada periode berjalan.

Suatu aset secara individu tidak material, namun pembelian dalam jumlah banyak

Pengakuan Aset Tetap - materialitas

Agregasi

Entitas membeli satu buah kursi seharga

Rp1.000.000

Entitas membeli 100 buah kursi dengan harga

satuan Rp1.000.000 total Rp100.000.000

Materialitas

Entitas membeli mesin hitung elektrik seharga Rp

1.500.000

Entitas membeli dinding seharga Rp1.250.000 Agregasi

Entitas membeli satu buah kursi seharga

Rp1.000.000

Entitas membeli 100 buah kursi dengan harga

satuan Rp1.000.000 total Rp100.000.000

Materialitas

Entitas membeli mesin hitung elektrik seharga Rp

1.500.000

Entitas membeli dinding seharga Rp1.250.000

Pertimbangan - Materialitas

Pertimbangan penentuan batas suatu pengeluaran dikapitalisasi sebagai aset tetap:

Ukuran entitas

Relevansi informasi bagi pengguna

Biaya dan manfaat, biaya untuk menyelenggarakan pencatatan

aset tetap dan manfaat dari informasi yang dihasilkan dari pencatatan aset tetap tersebut.

Konsekuensi ekonomis

Semakin tinggi batas materialitas pengeluaran akan cenderung

dicatat sebagai beban

laba akan kecil

administrasi pencatatan aset lebih mudah Entitas dapat menetapkan 1 jt, 5 jt, 10jt, 25jt, 50jt

Jika tidak dicatat sebagai aset biasanya tidak diinventarisasi

sehingga aset tidak dipelihara.

Pertimbangan penentuan batas suatu pengeluaran dikapitalisasi sebagai aset tetap:

Ukuran entitas

Relevansi informasi bagi pengguna

Biaya dan manfaat, biaya untuk menyelenggarakan pencatatan

aset tetap dan manfaat dari informasi yang dihasilkan dari pencatatan aset tetap tersebut.

Konsekuensi ekonomis

Semakin tinggi batas materialitas pengeluaran akan cenderung

dicatat sebagai beban

laba akan kecil

administrasi pencatatan aset lebih mudah Entitas dapat menetapkan 1 jt, 5 jt, 10jt, 25jt, 50jt

Jika tidak dicatat sebagai aset biasanya tidak diinventarisasi

Pengukuran Awal

Suatu aset tetap yang memenuhi kualifikasi diakui sebagai

aset tetap pada awalnya harus diukur sebesar biaya

perolehan. (par 15)

Suatu aset tetap yang memenuhi kualifikasi diakui sebagai

aset tetap pada awalnya harus diukur sebesar

biaya

perolehan

. (par 15)

Biaya Perolehan

Biaya Perolehan

Biaya yang dapat diatribusikan secara

langsung

Biaya yang dapat diatribusikan secara

langsung

Biaya pembongkaran dan pemindahan aset tetap dan

restorasi lokasi aset

Biaya pembongkaran dan pemindahan aset tetap dan

Biaya Perolehan awal

Seluruh biaya terkait aset yang memiliki

manfaat di masa mendatang.

Aset lain yang berfungsi agar suatu aset dapat

memiliki manfaat di masa mendatang.

Alat yang dipasang agar pabrik dapat

berjalan sesuai dengan ketentuan pengolahan limbah industri.

Seluruh biaya terkait aset yang memiliki

manfaat di masa mendatang.

Aset lain yang berfungsi agar suatu aset dapat

memiliki manfaat di masa mendatang.

Alat yang dipasang agar pabrik dapat

Biaya Setelah Perolehan Awal

Biaya pemeliharaan dan perbaikan diakui beban di laporan

laba rugi komprehensif periode berjalan

Perawatan

Suku cadang kecil

Penggantian aset akan menambah aset jika:

Memenuhi kriteria aset (memiliki masa manfaat lebih dari satu

periode dan diukur dengan andal)

Komponen yang diganti tidak lagi dicatat sebagai aset

Inspeksi yang signifikan dapat diakui sebagai aset jika:

Memenuhi kriteria aset

Nilai inspeksi terdahulu (dibedakan dari fisik) dihentikan

pencatatanya

Biaya pemeliharaan dan perbaikan diakui beban di laporan

laba rugi komprehensif periode berjalan

Perawatan

Suku cadang kecil

Penggantian aset akan menambah aset jika:

Memenuhi kriteria aset (memiliki masa manfaat lebih dari satu

periode dan diukur dengan andal)

Komponen yang diganti tidak lagi dicatat sebagai aset

Inspeksi yang signifikan dapat diakui sebagai aset jika:

Memenuhi kriteria aset

Nilai inspeksi terdahulu (dibedakan dari fisik) dihentikan

Komponen biaya Perolehan

a) Harga perolehan, termasuk bea impor dan pajak pembelian yang tidak dapat dikreditkan setelah dikurangi diskon pembelian dan potongan lain; b) Biaya-biaya yang dapat diatribusikan secara langsung untuk membawa

aset ke lokasi dan kondisi yang diinginkan agar aset siap digunakan sesuai dengan keinginan dan maksud manajemen

c) Estimasi awal biaya pembongkaran dan pemindahan aset tetap dan restorasi lokasi aset. Kewajiban atas biaya tersebut timbul

– ketika aset tersebut diperoleh, atau

– karena entitas menggunakan aset tersebut selama periode tertentu untuk

Biaya Diatribusikan Langsung

a) Biaya imbalan kerja yang timbul dari pembangunan atau akuisisi aset tetap.

b) Biaya penyiapan lahan untuk pabrik; c) Biaya handling dan penyerahan awal; d) Biaya perakitan dan instalasi

e) Biaya pengujian aset apakah aset berfungsi dengan baik (setelah dikurangi hasil penjualan produk tersebut)

Bukan Komponen Biaya Perolehan

a) Biaya pembukaan fasilitas baru b) Biaya pengenalan produk baru

c) Biaya penyelenggaraan bisnis di lokasi baru termasuk biaya pelatihan staf

d) Administrasi dan overhead umum

e) Biaya saat alat belum beroperasi penuh f) Kerugian awal operasi

g) Biaya relokasi dan reorganisasi operasi entitas.

h) Hasil dari aset sebelum dimanfaatkan (hasil parkir dari lahan yang belum digunakan).

Ilustrasi Biaya Perolehan

• Entitas membeli peralatan tambang, diimport dari luar neger. Harga peralatan 200.000 USD.

• Cost insurance and freight sebesar 10.000 USD.

• Peralatan tersebut dikenakan bea masuk dan bea masuk tambahan sebesar 15% dari nilai CIF.

• PPN 10%, PPnBM 10% dan PPh 22 sebesar 2,5%.

• Kurs spot atas atas pembelian peralatan tersebut sebesar 11.000 dan kurs KMK yang berlaku pada saat transaksi sebesar 11.100.

Contoh

Ilustrasi Biaya Perolehan

Contoh

Contoh

• Nilai peralatan : 200.000 + 10.000 = 210.000 USD

• 210.000 x 11.000 = 2.310.000.000 pencatatan perusahaan • Bea masuk 210.000 x 15% x 11.100 = 349.650.000

• Total CIF + bea masuk (kurs pajak) = 210.000 x 115% x 11.100 = 2.680.650.000 • PPN = 10% x 2.680.650.000 = 268.065.000

• PPnBM = 20% x 2.680.650.000 = 536.130.000 • PPh 22 = 2,5% x 2.680.650.000 = 67.016.250

• Nilai peralatan 2.310.000.000 + 349.650.000 + 536.130.000 = 3.195.780.000

Peralatan 2.310.000.000

Utang Dagang 2.310.000.000 Peralatan (bea masuk) 349.650.000

Peralatan (PPnBM) 536.130.000

Kas 885.780.000

PPN Masukan 268.065.000 Pajak dby dmk PPh22 67.016.250

Kas 604.800.000

Ilustrasi Biaya Perolehan

Berikut ini biaya yang dikeluarkan PT. Kelana dalam rangka perolehan mesin baru untuk produk barunya:

1. 20 milyar untuk pembelian mesin

2. 1.300 juta biaya tenaga kerja untuk memodifikasi dan instalasi mesin sesuai layout pabrik.

3. 200 juta untuk penyiapan lokasi pabrik 4. 300 juta untuk pengiriman mesin

5. 1.000 juta PPN dan 1.500 juta bea masuk. 6. Biaya promosi produk baru 700 juta

7. Biaya pengetesan awal 250 juta 8. Biaya grand opening 350 juta

9. Biaya tenaga enginering yang melakukan pengetesan dan instalasi 150 juta

10. Biaya administrasi yang dimasukkan dalam biaya overhead 120 juta

Contoh

Contoh

Diskusikan mana yang merupakan biaya

Pengukuran Awal

•

Biaya dari pembukaan pabrik tersebut sebesar

20.000+1.300+200+300+1.500+250+250+150 =

23.700 milyar

•

Biaya yang tidak berhubungan langsung dengan

perolehan dan pemasangan mesin pabrik tersebut

tidak boleh diakui.

1. Biaya grand opening 350 juta

2. Biaya promosi produk baru 800 juta

3. Biaya administrasi yang dimasukkan dalam biaya overhead 120 juta

•

Biaya dari pembukaan pabrik tersebut sebesar

20.000+1.300+200+300+1.500+250+250+150 =

23.700 milyar

•

Biaya yang tidak berhubungan langsung dengan

perolehan dan pemasangan mesin pabrik tersebut

tidak boleh diakui.

1. Biaya grand opening 350 juta

2. Biaya promosi produk baru 800 juta

3. Biaya administrasi yang dimasukkan dalam biaya overhead 120 juta

Example

Dismantling Cost

Perusahaan menyewa sebuah bangunan selama 8 tahun untuk dijadikan kantor senilai 2.000juta. Perusahaan mengeluarkan biaya untuk modifikasi interior ruangan sebesar 1.000juta.

Menurut perjanjian bangunan tersebut harus kembali dalam keadaan kosong di akhir masa sewa. Estimasi biaya pembongkaran interior tersebut 100 juta. Harga perolehan peralatan interior perolehan interior adalah 1.000 juta ditambah estimasi biaya

pembongkaran. 100 juta : (1 + 6%)8 = 62.741jt) asumsi tingkat suku bunga 6%

Perusahaan menyewa sebuah bangunan selama 8 tahun untuk dijadikan kantor senilai 2.000juta. Perusahaan mengeluarkan biaya untuk modifikasi interior ruangan sebesar 1.000juta.

Menurut perjanjian bangunan tersebut harus kembali dalam keadaan kosong di akhir masa sewa. Estimasi biaya pembongkaran interior tersebut 100 juta. Harga perolehan peralatan interior perolehan interior adalah 1.000 juta ditambah estimasi biaya

pembongkaran. 100 juta : (1 + 6%)8 = 62.741jt) asumsi tingkat suku bunga 6%

Contoh

Contoh

Biaya partisi diakui dalam neraca dengan jurnal berikut: DrAset Tetap 1.062,741 jt

Cr Kas 1.000 jt

Kewajiban diestimasi 63,741jt Jurnal penyesuaian kewajiban tahun 1

CrBeban bunga 3,764 jt

Kewajiban diestimasi 3,764jt

Biaya partisi diakui dalam neraca dengan jurnal berikut: DrAset Tetap 1.062,741 jt

Cr Kas 1.000 jt

Kewajiban diestimasi 63,741jt

Jurnal penyesuaian kewajiban tahun 1 CrBeban bunga 3,764 jt

Dismantling Cost

PT. ABC membangun instalasi minyak lepas pantai. Biaya yang dikeluarkan sebesar 500 milyar. Peraturan pemerintah mengharuskan entitas memindahkan instalasi tersebut di akhir konsesi (20 tahun yang akan datang). Estimasi biaya untuk melakukan pemindahan dan restorasi sebesar 80 milyar. Tingkat bunga yang berlaku 6%. PV dari biaya restorasi 24,94.

Example

Example

Instalasi minyak diakui dalam neraca dengan jurnal berikut: Dr Aset Tetap 524,94 milyar

Cr Kas 500 milyar

Kewajiban diestimasi 24,94 milyar

Jurnal penyesuaian kewajiban tahun 1 CrBeban bunga 1,497 milyar

Instalasi minyak diakui dalam neraca dengan jurnal berikut:

Dr Aset Tetap 524,94 milyar

Cr Kas 500 milyar

Kewajiban diestimasi 24,94 milyar

Jurnal penyesuaian kewajiban tahun 1

CrBeban bunga 1,497 milyar

Diskusi - Pengukuran Awal

• Entitas membeli peralatan dengan harga 2,4 milyar. Biaya instalasi

dan pemasangan 200 juta. Biaya komisi / perantara sebesar 600 juta, biaya pengadaan dan perjalanan dinas terkait pengadaan peralatan tersebut 400 juta?

• Biaya lain-lain tersebut apakah dapat dikategorikan sebagai biaya

perolehan aset ?

• Entitas membeli peralatan dengan harga 2,4 milyar. Biaya instalasi

dan pemasangan 200 juta. Biaya komisi / perantara sebesar 600 juta, biaya pengadaan dan perjalanan dinas terkait pengadaan peralatan tersebut 400 juta?

• Biaya lain-lain tersebut apakah dapat dikategorikan sebagai biaya

perolehan aset ?

Example

Example

• Berdasarkan konsep perolehan semua biaya yang terkait dengan

pengadaan dapat ditambahkan dalam penilaian aset.

• Namun jika nilai biaya ini material, akan membuat nilai tercatat

aset tidak mencerminkan manfaat yang akan diperoleh di masa mendatang.

• Aset dapat dicatat mengalami penurunan nilai pada periode

berikutnya

• Berdasarkan konsep perolehan semua biaya yang terkait dengan

pengadaan dapat ditambahkan dalam penilaian aset.

• Namun jika nilai biaya ini material, akan membuat nilai tercatat

aset tidak mencerminkan manfaat yang akan diperoleh di masa mendatang.

• Aset dapat dicatat mengalami penurunan nilai pada periode

Diskusi - Pengukuran Awal

• Bagaimana pencatatan nilai aset dan biaya-biaya lain terkait

dengan aset tersebut?

• Apakah perlu dipisahkan atau dicatat menjadi satu?

• Praktik yang sering dilakukan, semua biaya tersebut dicatat

menjadi satu sebagai nilai aset.

• Dokumen transaksi yang menjelaskan secara rinci komponen

biaya perolehan.

• Tanggal pengeluaran biaya seringkali berbeda-beda, dapat terjadi

sebelum atau sesudah aset utama diperoleh.

– Untuk sebelum aset utama diperoleh jika dapat diidentifikasi berhubungan

langsung dengan aset dapat diakui sebagai beban tangguhan sebelum dicatat sebagai aset.

– Untuk beban setelah aset utama diakui sebagai penambah nilai aset tetap

ditentukan titik pengakuan saat aset mulai digunakan.

• Bagaimana pencatatan nilai aset dan biaya-biaya lain terkait dengan aset tersebut?

• Apakah perlu dipisahkan atau dicatat menjadi satu?

• Praktik yang sering dilakukan, semua biaya tersebut dicatat

menjadi satu sebagai nilai aset.

• Dokumen transaksi yang menjelaskan secara rinci komponen

biaya perolehan.

• Tanggal pengeluaran biaya seringkali berbeda-beda, dapat terjadi

sebelum atau sesudah aset utama diperoleh.

– Untuk sebelum aset utama diperoleh jika dapat diidentifikasi berhubungan

langsung dengan aset dapat diakui sebagai beban tangguhan sebelum dicatat sebagai aset.

– Untuk beban setelah aset utama diakui sebagai penambah nilai aset tetap

ditentukan titik pengakuan saat aset mulai digunakan.

Example

Diskusi - Pengukuran Awal

• Apakah pencatatan aset dilakukan secara global sebagai satu kesatuan atau pencatatan harus dilakukan untuk masing-masing komponen.

• Pertimbangan pencatatan sebagai aset terpisah

– Manfaat dan biaya dari pencatatan aset secara terpisah – Aset dapat diidentifikasi secara terpisah

– Entitas dapat secara ekonomis memisahkan biaya aset per komponen. – Masing-masing komponen aset memiliki masa manfaat yang berbeda

contoh rangka pesawat dan asesoris dalam pesawat; bangunan dan lift; tanah dan bangunan.

– Perolehan aset dilakukan secara terpisah sehingga dapat diidentifikasi

dengan mudah.

• Apakah pencatatan aset dilakukan secara global sebagai satu kesatuan atau pencatatan harus dilakukan untuk masing-masing komponen.

• Pertimbangan pencatatan sebagai aset terpisah

– Manfaat dan biaya dari pencatatan aset secara terpisah – Aset dapat diidentifikasi secara terpisah

– Entitas dapat secara ekonomis memisahkan biaya aset per komponen. – Masing-masing komponen aset memiliki masa manfaat yang berbeda

contoh rangka pesawat dan asesoris dalam pesawat; bangunan dan lift; tanah dan bangunan.

– Perolehan aset dilakukan secara terpisah sehingga dapat diidentifikasi

dengan mudah.

Example

Semua biaya terkait dengan akuisisi atau konstruksi :

Material, tenaga kerja, overhead selama proses

konstruksi , biaya bunga

jika membangun sendiri

Harga beli bangunan dan pengurusan hak

perolehan bangunan.

Fee profesional

Ijin pendirian bangunan

Semua biaya terkait dengan akuisisi dan penyiapan

tanah sesuai dengan tujuan penggunaan :

(1)

Harga Beli

(2)

Biaya pengurusan hak tanah (sertifikat,

pajak/BPHTB, biaya notaris, dll.

(3)

Biaya untuk perataan tanah, penghancuran

bangunan yang tidak diperlukan.

PSAK 13

Tanah dan Bangunan Investasi Properti

•

Properti Investasi menurut PSAK 13 adalah:

–

properti (tanah atau bangunan—atau bagian dari

bangunan—atau keduanya) yang dikuasai (oleh

pemilik atau lessee melalui sewa pembiayaan)

untuk menghasilkan rental atau untuk kenaikan

nilai, atau kedua-duanya, dan

tidak untuk

:

1. Digunakan dalam produksi atau penyediaan barang

atau jasa atau untuk tujuan administratif; atau

2. Dijual dalam kegiatan usaha sehari-hari.

•

Sebagian aset digunakan sebagian yang

Peralatan dapat meliputi mesin, kendaraan, peralatan

kantor, peralatan pabrik, peralatan tambang, mesin

dan peralatan lain.

Biaya perolehan meliputi

(1)

Harga beli,

(2)

Pajak atau Bea yang tidak dapat dikreditkan

(3)

Biaya transportasi

(4)

Biaya asuransi selama pengiriman barang

(5)

Biaya instalasi dan biaya penyiapan tempat untuk

melakukan instalasi

Aset Dibangun Sendiri

•

Biaya yang dikeluarkan sampai aset tersebut siap

digunakan:

–

Material dan tenaga kerja

–

Overhead

biaya variabel dan porsi dari fixed

overhead yang terkait langsung dengan pembangunan

aset.

Bunga selama Proses Konstruksi

•

Alternatif pembebanan biaya bungan yang muncul

selama proses konstruksi

Biaya bunga tidak

dikapitalisasi selama konstruksi

Kapitalisasi biaya bunga aktual selama konstruksi (dengan modifikasi)

Kapitalisasi semua biaya

bunga

IFRS/PSAK

PSAK 26 (IFRS 23) mengkapitalisasi biaya bunga aktual (dengan modifikasi)

SAK ETAP dan IFRS SME, bunga pinjaman tidak dikapitalisasi Konsisten dengan prinsip harga perolehan

Dalam kapitalisasi ada tiga pertimbangan

Qualifying assets Periode kapitalisasi

Jumlah yang dikapitalisasi

Bunga Pinjaman (PSAK 26)

Qualifying Assets / Aset kualifikasi

Memerlukan periode yang cukup lama untuk membangun atau

menyiapkan aset tujuan penggunaannya:

Ada dua jenis aset : aset yang dibangun sendiri maupun aset yang akan

Pengukuran Biaya Perolehan

•

Diskon

— Diskon harus dikurangkan dari harga

perolehan aset

aset dicatat setelah diskon

•

Pembayaran ditangguhkan

— Aset yang dibeli dengan

pembayaran ditangguhkan dinilai setara nilai tunainya.

Perbedan nilai tunai dengan pembayaran diakui sebagai

beban bunga.

•

Pertukaran aset

— menggunakan nilai wajar kecuali

tidak ada substansi ekonomi atau tidak ada nilai wajar

yang andal.

•

Pembelian dengan lumpsum

— dialokasikan nilai total

Pengukuran Biaya Perolehan

•

Penerbitan saham

— menggunakan dasar nilai

wajar dari saham sebagai indikator nilai wajar aset,

jika nilai saham dapat diandalkan.

– Mana yang lebih andal antara nilai wajar saham atau aset. – Jika keduanya andal maka nilai wajar aset yang

diserahkan digunakan untuk mengukur aset yang diterima.

•

Hibah pemerintah

— tidak boleh diakui sampai

Pertukaran Aset

Biaya perolehannya diukur dengan jumlah tercatat dari aset

yang diserahkan.

Substansi Komersial

Substansi Komersial

Nilai wajar Aset dipertukarkan

Nilai wajar Aset dipertukarkan

Biaya perolehan aset tetap dari suatu pertukaran diukur sebesar

nilai wajar

kecuali

:

–

Tidak memiliki

substansi komersial

, atau

–

Nilai wajar aset yang diterima dan

Ilustrasi Pembayaran Tangguhan

• PT. Kencana membeli kendaraan melalui angsuran. Uang muka yang

dibayarkan sebesar 500 juta dan angsuran selama 5 tahun yang dibayarkan 200juta per tahun.

• Tingkat bunga yang berlaku 12%

• Nilai tunai mesin tersebut adalah PVA i=12%, n=5. Nilai tunai angsuran = 720,95

• Nilai mesin 730,95+500 = 1.230,95 Jurnal perolehan

Kendaraan 1.230,95

Kas 500

Utang 720,95

Pembayaran angsuran 1

Utang 113,49

Pengeluaran setelah Perolehan Aset

• Pengeluaran yang dilakukan untuk mengakuisisi aset tetap baru atau menambah aset tetap baru belanja modal = capital expenditure. • Pengeluaran akan dicatat menambah nilai aset jika sesuai dengan

definisi aset tetap yaitu memiliki manfaat ekonomi di masa depan dan nilainya dapat diukur dengan andal

• Pengeluaran yang dilakukan untuk mengakuisisi aset tetap baru atau

menambah aset tetap baru belanja modal = capital expenditure.

• Pengeluaran akan dicatat menambah nilai aset jika sesuai dengan

definisi aset tetap yaitu memiliki manfaat ekonomi di masa depan dan nilainya dapat diukur dengan andal

• Pengeluaran untuk memperbaiki atau memelihara aset tetap yang tidak memberikan manfaat di masa mendatang disebut belanja pendapatan = revenue expenditure.

• Pengeluaran akan diklasifikasikan sebagai beban pemerliharaan

• Pengeluaran untuk memperbaiki atau memelihara aset

tetap yang tidak memberikan manfaat di masa mendatang disebut belanja pendapatan = revenue expenditure.

• Pengeluaran akan diklasifikasikan sebagai beban

Pengukuran setelah Pengakuan Awal

Entitas harus

memilih

antara:

Cost Model

Cost Model

Revaluation Model

Revaluation Model

Sebagai kebijakan

akuntansinya, dan

Menerapkan kebijakan

Pengukuran setelah Pengakuan Awal

Cost Model

Cost Model

Revaluation Model

Revaluation Model

Setelah diakui sebagai aset, aset tetap dicatat

sebesar :

Biaya perolehan

dikurangi

Akumulasi penyusutan dan Akumulasi rugi

penurunan nilai aset

Setelah diakui sebagai aset, aset tetap dicatat

sebesar :

–

Jumlah revaluasian

, yaitu

nilai wajar

pada

tanggal revaluasi,

dikurangi

–

Akumulasi penyusutan dan Akumulasi rugi

penurunan nilai aset

Nilai Wajar

Nilai wajar adalah jumlah yang dipakai untuk

mempertukarkan suatu aset antara

pihak-pihak yang

berkeinginan

dan

memiliki

pengetahuan

memadai dalam suatu

transaksi dengan wajar.

Bukan nilai yang akan diterima atau dibayarkan

entitas dalam suatu transaksi yang dipaksakan,

likuidasi yang dipaksakan, atau penjualan akibat

Definisi Nilai Wajar – PSAK 68

•

harga yang akan diterima untuk menjual suatu aset atau

harga yang akan dibayar untuk mengalihkan suatu liabilitas

dalam transaksi teratur antara pelaku pasar pada tanggal

pengukuran.

•

harga yang akan diterima untuk menjual suatu aset atau

harga yang akan dibayar untuk mengalihkan suatu liabilitas

dalam

transaksi teratur

antara

pelaku pasar

pada tanggal

pengukuran.

•

“...the price that would be received to sell an asset or transfer

a liability in an

orderly transaction

between

market

participants

at the measurement date.”

Hirarki Fair Value – PSAK 68

Apakah ada harga kuotasian dalam pasar aktif untuk aset

atau liabilitas yang identik (Level 1)

Apakah ada input selain harga kuotasioan yang

dapat diobservasi* Gunakan nilai wajar

pengukuran dengan Level 1

Gunakan input selain Harga kuotasian yang dapat diobservasi baik secara langsung atau tidak

langsung, pengukuan ‡

Level 2

Gunakan input yang bukan berdasarkan

harga pasar yang dapat diobservasi.

Level 3 No

Yes

Yes No

Harus digunakan tanpa penyesuaian

* Maksimumkan input yang dapat diobservasi, termasuk informasi pasar dan informasi publik lainnya

‡ Input yang tidak dapat diobservasi diantaranya data entitas (anggaran, proyeksi), harus disesuaikan jika pelaku pasar menggunakan asumsi

Penentuan Nilai Wajar

•

Nilai wajar tanah dan bangunan biasanya ditentukan melalui

penilaian yang dilakukan oleh penilai yang memiliki kualifikasi

professional berdasarkan bukti pasar.

•

Nilai wajar pabrik dan peralatan biasanya menggunakan nilai

Pengukuran setelah Pengakuan Awal

•

Jika tidak ada pasar yang dapat dijadikan dasar penentuan nilai

karena sifat aset yang khusus dan jarang diperjualbelikan,

kecuali sebagai bagian dari bisnis yang berkelanjutan, maka

Entitas mengestimasi nilai wajar menggunakan pendekatan

penghasilan atau

biaya pengganti yang telah disusutkan (

depreciated

Frekuensi Penilaian

•

Frekuensi revaluasi tergantung perubahan

nilai wajar dari suatu asset tetap.

•

Jika nilai wajar dari asset yang direvaluasi berbeda secara

material dari jumlah tercatatnya, maka revaluasi lanjutan perlu

dilakukan.

•

Beberapa asset tetap mengalami perubahan nilai wajar secara

signifikan dan

fluktuatif

, sehingga perlu direvaluasi secara

tahunan

.

•

Revaluasi tahunan tidak perlu, apabila

perubahan nilai wajar

Revaluation Model

Revaluation Model

Revaluation Model

Revaluasi harus dilakukan secara

reguler Untuk memastikan jumlah

tercatat tidak berbeda secara

material dengan nilai wajar pada

tanggal neraca.

Revaluasi harus dilakukan secara

reguler Untuk memastikan jumlah

tercatat tidak berbeda secara

material dengan nilai wajar pada

tanggal neraca.

Akumulasi Penyusutan – Revalution Model

Revaluation Model

Revaluation Model

Akumulasi penyusutan pada tanggal

revaluasi diperlakukan dengan

metode:

•

proporsional

Nilai akumulasi depresiasi dan harga

perolehan dinaikkan secara

proporsional sehingga nilai bersih

aset sama dengan nilai revaluasi.

•

eliminasi

.

Nilai akumulasi depresiai ditutup

mengurangi nilai aset. Kemudian aset

dinaikkan menjadi nilai revaluasi

Akumulasi penyusutan pada tanggal

revaluasi diperlakukan dengan

metode:

•

proporsional

Nilai akumulasi depresiasi dan harga

perolehan dinaikkan secara

proporsional sehingga nilai bersih

aset sama dengan nilai revaluasi.

•

eliminasi

.

Nilai akumulasi depresiai ditutup

Revaluation Model

Metode Proporsional

Metode Proporsional Peralatan senilai 100.000.000 diperoleh tanggal 1

Januari 2012 dengan masa manfaat ekonomis 5 tahun tanpa nilai sisa. tanggal 31 Desember 2012 nilai wajar aset adalah 90.000.000.

Peralatan senilai 100.000.000 diperoleh tanggal 1 Januari 2012 dengan masa manfaat ekonomis 5 tahun tanpa nilai sisa. tanggal 31 Desember 2012 nilai wajar aset adalah 90.000.000.

1/1/2012 Aset tetap 100.000.000

Kas 100.000.000

31/12/2012 Beban Penyusutan 20.000.000

Akumulasi Penyusutan 20.000.000

31/12/ 2012 Aset Tetap 12.500.000

Akumulasi Penyusutan 2.500.000* Surplus Revaluasi 10.000.000

*(90.000.000 - 80.000.000) / 80.000.000) x 20.000.000 = 2.500.000

Example

Revaluation Model

Metode Eliminasi

Metode Eliminasi Peralatan senilai 100.000.000 diperoleh tanggal 1

Januari 2012 dengan masa manfaat ekonomis 5 tahun tanpa nilai sisa. tanggal 31 Desember 2012 nilai wajar aset adalah 90.000.000.

Peralatan senilai 100.000.000 diperoleh tanggal 1 Januari 2012 dengan masa manfaat ekonomis 5 tahun tanpa nilai sisa. tanggal 31 Desember 2012 nilai wajar aset adalah 90.000.000.

1/1/2012 Aset tetap 100.000.000

Kas 100.000.000

31/12/2012 Beban Penyusutan 20.000.000

Akumulasi Penyusutan 20.000.000

31/12/ 2012 Akumulasi Penyusutan 20.000.000

Aset Tetap 20.000.000

Aset Tetap 10.000,000

Surplus Revaluasi 10.000.000

Example

Pengukuran setelah Pengakuan Awal

Revaluation Model

Revaluation Model

• Jika suatu aset tetap direvaluasi, maka

– seluruh aset tetap dalam kelompok yang sama harus direvaluasi

• Jika jumlah tercatat aset meningkat akibat revaluasi, kenaikan tersebut langsung dikreditkan ke ekuitas pada bagian surplus revaluasi.

– Dikredit ke saldo laba jika sebelumnya ada penurunan akibat revaluasi terdahulu / impairment.

• Jika jumlah tercatat aset menurun akibat revaluasi, penurunan tersebut diakui dalam laporn laba rugi.

Revaluation Model

Revaluation Model

Revaluation Model

•

Surplus revaluasi di ekuitas dapat dipindahkan langsung ke sado laba

pada saat aset tersebut dihentikan penggunaannya.

•

Namun, pemindahan ke saldo laba dapat dilakukan seiring dengan

penggunaan aset oleh entitas. (partially realized) saat penyusutan

–

Dipindahkan sebesar perbedaan penyusutan dengan revaluasian

dan penyusutan dengan biaya perolehan (atau nilai surplus

revaluasi dibagi sisa manfaat ekonomis)

•

Pemindahan surplus revaluasi tidak dilakukan melalui Laporan

Laba Rugi.

Dr Surplus Revaluasi Cr Saldo Laba

Revaluation Model

Example Example

•

Aset tetap dengan biaya perolehan Rp 6.000.000 dan akumulasi

penyusutan Rp 3.300.000 dilakukan revaluasi dan menghasilkan

nilai Rp 3.900.000.

Dr - Akumulasi Penyusutan 3.300.000

Cr – Aset Tetap

3.300.000

Dr – Aset Tetap

1.200.000

Revaluation Model

Example Example

Aset tetap dengan biaya perolehan Rp 6.000.000 dan akumulasi

penyusutan Rp 3.300.000 dilakukan revaluasi dan menghasilkan nilai Rp

3.900.000. Sebelumnya pernah direvaluasi dengan penurunan Rp

400.000.

Dr - Akumulasi Penyusutan

3.300.000

Cr – Aset Tetap

3.300.000

Dr – Aset Tetap

1.200.000

Revaluation Model

Example Example

•

Aset tetap dengan biaya perolehan Rp 6.000.000 dan akumulasi

penyusutan Rp3.300.000 dilakukan revaluasi dan menghasilkan

nilai Rp 2.000.000.

Dr - Akumulasi Penyusutan 3.300.000

Cr – Aset Tetap

3.300.000

Dr – Rugi Revaluasi

700.000

Revaluation Model

Example Example

•

Aset tetap dengan biaya perolehan Rp 6.000.000 dan akumulasi

penyusutan Rp 3.300.000 dilakukan revaluasi dan menghasilkan

nilai Rp 2.000.000. Sebelumnya pernah direvaluasi dengan

surplus Rp 400.000.

Dr - Akumulasi Penyusutan 3.300.000

Cr – Aset Tetap

3.300.000

Dr – Rugi Revaluasi

300.000

Revaluation Model

• PT. Kenanga membeli mesin

dengan harga 50.000 pada 1 Jan 2010 dan

menggunakan metode revaluasi

• Mesin tersebut disusutkan

dengan metode garis lurus 5thn.

• Pada 31 Desember 2010

direvaluasi sebesar 48.000

• Buat jurnal untuk tahun

2010 dan 2011.

Contoh

Contoh

Dr Aset tetap 50,000 Cr Kas 50,000

Dr Aset tetap 50,000

Cr Kas 50,000

Dr Beban Penyusutan 10,000

Cr Akumulasi Penyusutan 10,000

Dr Beban Penyusutan 10,000

Cr Akumulasi Penyusutan 10,000

Dr Akumulasi Penyusutan 10,000 Cr Aset tetap 2,000

Cr Surplus Revaluasi 8,000

Dr Akumulasi Penyusutan 10,000 Cr Aset tetap 2,000

Cr Surplus Revaluasi 8,000

Revaluation Model

Revaluation Model

Dr Beban Penyusutan ($48K/4) 12,000

Cr Akumulasi Penyusutan 12,000 Dr Surplus Revaluasi 2,000

Dr Beban Penyusutan ($48K/4) 12,000

Cr Akumulasi Penyusutan 12,000 Dr Surplus Revaluasi 2,000

1.1.2010

31.12.2011

Penyusutan

Penyusutan

adalah alokasi sistematis

jumlah yang dapat

disusutkan (depreciable amount)

dari suatu aset selama

umur

manfaatnya (useful life)

.

Penyusutan

Penyusutan

Cost Model

Cost Model

Sifat Penyusutan

Semua aset tetap kecuali

tanah kehilangan kapasitasnya

saat digunakan.

Kehilangan kapasitas produksi

ini diakui sebagai

Beban

Depresiasi.

Depresiasi

alokasi biaya

perolehan

Semua aset tetap kecuali

tanah kehilangan kapasitasnya

saat digunakan.

Kehilangan kapasitas produksi

ini diakui sebagai

Beban

Depresiasi.

Depresiasi

alokasi biaya

perolehan

Depresiasi fisik terjadi dari

pengausan atau perusakan

saat digunakan atau karena

cuaca.

Depresiasi fisik

terjadi

dari

pengausan atau perusakan

saat digunakan atau karena

cuaca.

Depresasi fungsional terjadi

saat aset tetap tidak lagi dapat

digunakan pada tingkat yang

diharapkan.

Depresasi fungsional

terjadi

saat aset tetap tidak lagi dapat

Sifat Penyusutan

Biaya Perolehan

-

Nilai Sisa

=

Biaya didepresiasi

Masa Manfaat

1

Beban Depresiasi Periodik

2 3 5

Penyusutan

•

Setiap bagian

aset

tetap yang

memiliki biaya perolehan cukup

signifikan terhadap total biaya

perolehan seluruh aset harus

disusutkan secara terpisah.

–

Contoh : rangka dan mesin

pesawat

•

Beban penyusutan untuk setiap

periode harus diakui dalam

laporan laba rugi kecuali jika

beban tersebut dimasukkan dalam

jumlah tercatat aset lain.

Penyusutan

Penyusutan

Penyusutan aset dimulai pada saat aset

tersebut siap digunakan

– Pada saat aset berada di lokasi dan

kondisi yang diinginkan agar aset siap digunakan sesuai dengan keinginan dan maksud manajemen.

Penyusutan aset dihentikan lebih awal

ketika:

– Diklasifikasikan sebagai aset dimiliki

untuk dijual; dan

– Aset dihentikan pengakuannya.

Tanah dan bangunan diperlakukan

sebagai aset terpisah walaupun

diperoleh sekaligus.

Implikasinya,

penyusutan tidak dihentikan sekalipun aset:

–tidak digunakan

atau –dihentikan penggunaannya Implikasinya, penyusutan tidak dihentikan sekalipun aset:

–tidak digunakan

atau

–dihentikan

penggunaannya

Penyusutan

•

Nilai residu

dan

umur manfaat

suatu aset

harus di-review minimum setiap akhir

tahun buku

–

Jika hasil review berbeda dengan estimasi

Penyusutan

Faktor yang harus diperhitungkan dalam menentukan

umur manfaat.

•

Prakiraan daya pakai aset;

•

Prakiraan tingkat keausan fisik;

•

Keusangan teknis dan keusangan komersil;

•

Pembatasan penggunaan aset karena aspek hukum (misal :

sewa).

Umur Manfaat

Penyusutan

•

Metode penyusutan yang

digunakan:

–

Harus mencerminkan ekspektasi pola

konsumsi manfaat ekonomis masa

depan atas aset oleh entitas.

–

Harus di-review minimum setiap

akhir tahun buku, dan

–

Perubahan metode diperlakukan

sebagai perubahan estimasi.

Metode Penyusutan

Penyusutan

Garis Lurus Garis Lurus

Saldo Menurun Saldo Menurun

Jumlah Unit Jumlah Unit

Menghasilkan pembebanan yang tetap sepanjang umur manfaat selagi nilai residu tidak berubah

Menghasilkan pembebanan yang tetap sepanjang umur manfaat selagi nilai residu tidak berubah

Menghasilkan pembebanan yang menurun sepanjang umur manfaat

Menghasilkan pembebanan yang menurun sepanjang umur manfaat

Menghasilkan pembebanan berdasarkan penggunaan

Menghasilkan pembebanan berdasarkan penggunaan

Metode Penyusutan

Penyusutan

Sebagian besar perusahaan

di USA menggunakan

metode garis lurus /

straight line

Garis Lurus

Saldo Menurun

Lainnya Unit Produksi

Metode Penyusutan Garis Lurus

Biaya – Nilai Sisa

Masa Manfaat

= depresiasi tahunan

2.400.000 – 200.000

5 tahun

= 440.000 depresiasi tahunan

440.000

2.400.000

= 18.3%

Tingkat depresiasi garis lurusBiaya Awal...………….. ... 2.400.000

Masa manfaat dalam tahun.. 5 tahun

Masa manfaat dalam jam…... 10.000

Nilai sisa... 200.000

Biaya Awal...………….. ... 2.400.000

Masa manfaat dalam tahun.. 5 tahun

Masa manfaat dalam jam…... 10.000

Akum. Depr. Nilai Buku Nilai buku pada awal pada awal Beban pada akhir

Tahun Biaya tahun tahun Depr. tahun

1 2.400.000 2.400.000 440.000 1.960.000

2 2.400.000 440.000 1.960.000 440.000 1.520.000 3 2.400.000 880.000 1.520.000 440.000 1.080.000 4 2.400.000 1.320.000 1.080.000 440.000 640.000 5 2.400.000 1.760.000 640.000 440.000 200.000

Biaya (2.400.000) – Nilai Sisa (200.000)

Estimasi Masa Manfaat 5 thn)

=

Beban Depresiasi tahunan (440.000)

Metode Unit Produksi

Biaya – Estimasi nilai sisa

Estimasi masa manfaat dalam unit, jam,

dsb.

= Depresiasi per unit, jam,

dsb.

2.400.000 – 200.000

10,000 jam

= 220 per jam.

Metode unit produksi lebih sesuai

dibandingkan dengan metode garis lurus saat

jumlah penggunaan aset tetap bervariasi dari

tahun ke tahun.

Metode unit produksi lebih sesuai

dibandingkan dengan metode garis lurus saat

jumlah penggunaan aset tetap bervariasi dari

Metode Saldo Menurun

=

480.000

2.400.000 – 200.000

5 tahun

480.000

2.400.000

=

20%

Mengabaikan nilai sisa,

menghitung tingkat

garis lurus

Tahap 1

Tahap 1

Cara mudahnya dengan membagi satu dengan jumlah tahun (1 ÷ 5 = .20).

Cara mudahnya dengan membagi satu dengan jumlah tahun (1 ÷ 5 = .20).

Tingkat garis lurus dikali dua.

Tahap 2

Tahap 2

0.20 x 2 = .40

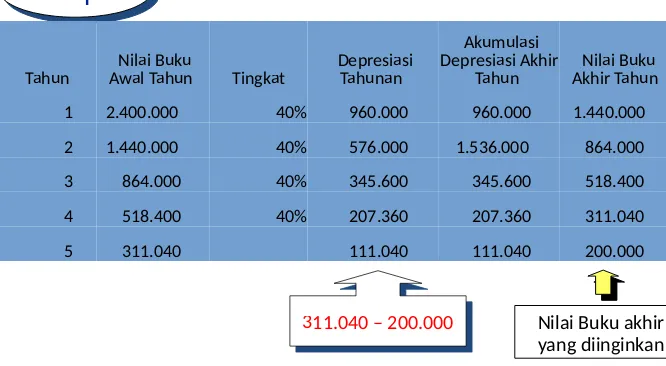

Tabel Perhitungan Saldo Menurun

Tahap 3

Tahap 3

311.040 – 200.000

311.040 – 200.000 Nilai Buku akhir yang diinginkan

Tahun Awal Tahun Nilai Buku Tingkat Depresiasi Tahunan

Akumulasi Depresiasi Akhir

Penurunan Nilai – PSAK 48

•

PSAK 48 tentang Penurunan Nilai Aset, yang membahas:

1. Bagaimana entitas melakukan review atas nilai tercatat aset, 2. Bagaimana menentukan recoverable amount suatu aset, dan 3. Kapan mengakui atau membalik rugi penurunan nilai.

•

Penurunan nilai terjadi jika nilai tercatat aset lebih tinggi dibandingkan

nilai terpulihkan (

recoverable amount

)

•

Recoverable amount adalah nilai tertinggi antara nilai wajar dikurangi

biaya penjualan dengan nilai kini penggunaan aset.

•

Penurunan nilai diakui di laporan laba rugi

•

Revew penurunan nilai dilakukan setiap pelaporan

Penghentian Pengakuan

•

Jumlah

tercatat

aset

tetap

dihentikan

pengakuannya pada saat:

a) dilepaskan; ataub) Tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya.

•

Laba atau rugi yang timbul dari penghentian

pengakuan aset tetap harus dimasukkan dalam

laporan laba rugi pada saat aset tersebut

dihentikan pengakuannya (kecuali transaksi

jual-sewa balik).

•

Laba tidak boleh diklasifikasikan sebagai

Penghentian Pengakuan

•

Penghentin pengakuan pada saat penggantian sebagian aset tetap

– Entitas mengakui biaya perolehan dari penggantian dalam jumlah tercatat aset,

– Kemudian menghentikan pengakuan jumlah tercatat bagian yang digantikan tanpa memperhatikan bagian yang digantikan telah disusutkan secara terpisah. Jika tidak praktis, biaya perolehan penggantian = biaya perolehan yang digantikan .

•

Laba atau rugi yang timbul dari penghentian pengakuan suatu aset

tetap harus ditentukan sebesar perbedaan antara :

Penghentian pengakuan aset dapat dilakukan dengan beberapa

cara :

1. dibuang

,

2. dijual

,

atau

3. ditukar tambah

dengan aset serupa.

Jurnal yang diperlukan tergantung pelepasan dan kondisi,

namun secara umum terdiri dari:

• Akun aset dikredit untuk mengeluarkan aset dari pembukuan

• Akun Akumulasi Penyusutan terkait harus didebit untuk mengeluarkan saldonya dari buku besar.

• Tambahkan aset yang diterima dari proses penghentian jika ada • Selisih akan diperhitungkan dalam keuntungan atau kerugian

Penjualan Aset

•

Ketika aset tetap dijual, dapat timbul kerugian atau

keuntungan.

Jika harga jual sama dengan dengan nilai buku, tidak ada untung atau

rugi.

Jika harga jual lebih kecil dari nilai buku, ada kerugian sebesar selisih

tersebut.

Jika harga jual lebih besar dari nilai buku, ada keuntungan sebesar

selisih tersebut.

•

Keuntungan atau kerugian akan dilaporkan di laporan laba

Penjualan Aset

PT. Kelud memilik mesin yang dibeli 1 Juli 2X07 dengan harga 20.000.000. Depresiasi sebesar 2.400.000 per tahun, jurnal depresiasi dilakukan setiap akhir tahun. Pada 1 September 2X11 mesin dijual dengan harga 10.000.000. Buatlah jurnal untuk mencatat penjualan tersebut.

Mencatat depresiasi 3 bulan

Beban depresiasi 1.600.000

Akumulasi depresiasi 1.600.000

Jurnal penjualan

Akumulasi depresiasi 10.000.000

Kas 10.500.000

Mesin 20.000.000

Akumulasi depresiasi 5.000.000

Nilai akumulasi depresiasi 1 September 2X11

4.167 tahun x 2.400.000 = 10.000.000

PSAK 58 - Aset tidak lancar dimiliki untuk dijual dan operasi dihentikan

•

Aset tidak lancar dimiliki untuk dijual dan operasi dihentikan

• Kriteria :

• aset (atau kelompok lepasan) harus berada dalam keadaan yang dapat dijual dengan segera

• penjualan tersebut dapat dikatakan sangat mungkin terjadi, manajemen pada hirarki yang memadai harus mempunyai komitmen terhadap

rencana penjualan aset.

– Diukur pada nilai yang lebih rendah antara jumlah

tercatat dan nilai wajar setelah dikurangi biaya untuk

menjual, dan penyusutan atas aset tersebut dihentikan

–

Aset Yang Dimiliki Untuk Dijual disajikan sebagai aset lancar

Pengungkapan

Dasar penilaian yang digunakan untuk menentukan jumlah

tercatat bruto

Metode penyusutan yang digunakan

Masa manfaat atau tarif penyusutan yang digunakan

Jumlah tercatat bruto dan akumulasi penyusutan awal dan akhir

periode.

Rekonsiliasi jumlah tercatat pada awal dan akhir periode

Keberadaan dan jumlah restriksi atas hak milik karena penjaminan

utang

Jumlah pengeluaran yang diakui dalam pembangunan Jumlah komitmen kontraktual dalam perolehan

Jumlah kompensasi pihak ketiga untuk aset yang mengalami

penurunan nilai, hilang / dihentikan.

•

Dasar yang digunakan untuk menilai kembali aktiva

•

Tanggal efektif penilaian

•

Nama penilai independen, bila ada

•

Hakekat setiap petunjuk yang digunakan untuk

menentukan biaya pengganti

•

Jumlah tercatat setiap jenis aktiva tetap

•

Surplus penilaian kembali neraca

TERIMA KASIH

Profesi untuk

Mengabdi padamu

Negeri

Dwi Martani 081318227080

[email protected] atau [email protected] http://staff.blog.ui.ac.id/martani/

Dwi Martani 081318227080

[email protected] atau [email protected]

http://staff.blog.ui.ac.id/martani/