5 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Pengertian Sistem

“Sistem adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu.” Mulyadi (2008:2)

Pengertian umum mengenai sistem tersebut adalah:

a. Setiap sistem terdiri dari unsur-unsur,

b. Unsur-unsur tersebut merupakan bagian terpadu sistem yang bersangkutan,

c. Unsur sistem tersebut bekerja sama untuk mencapai tujuan sistem, dan

d. Suatu sistem merupakan bagian dari sistem lain yang lebih besar.

Mulyadi (2008:2-3)

Jadi, sistem digunakan untuk menangani suatu kegiatan yang berulang kali terjadi atau secara rutin terjadi.

2. Pengertian Akuntansi

Beberapa pakar mendefinisikan ilmu akuntansi sebagai “ Proses mengidentifikasi, mengukur, mencatat, dan mengkomunikasikan atau melaporkan transaksi-transaksi yang terjadi dalam suatu organisasi

6

kepada pihak-pihak yang berkepentingan”. Elvy Maria Manurung (2011:1)

“Akuntansi adalah sistem informasi yang mengukur aktivitas bisnis, mengolah data menjadi laporan, dan mengomunikasikan hasilnya kepada para pengambil keputusan.” Al. Haryono (2012:4)

Akuntansi dapat didefiniskan dari 2 sudut pandang, yaitu:

a. Definisi dari sudut pemakai

Ditinjau dari sudut pemakainya, akuntansi diartikan sebagai suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan- kegiatan suatu entitas. Informasi yang dihasilkan akuntansi diperlukan untuk:

1) Membuat perencanaan yang efektif, pengawasan, pengambilan keputusan manajemen; dan

2) Pertanggungjawaban entitas kepada para investor, kreditur, badan pemerintah dan sebagainya.

b. Definisi dari sudut proses kegiatan

Ditinjau dari sudut proses kegiatan, akuntansi dapat diartikan sebagai proses pencaatan, pengglongan, peringkasan, pelaporan, dan penganalisisan data keuangan suatu entitas. Pada dasarnya akuntansi harus:

7

1) Mengidentifikasikan data mana yang berkaitan atau relevan dengan keputusan yang akan diambil,

2) Memproses atau menganalisis data yang relevan, dan

3) Mengolah data menjadi informasi yang dapat digunakan untuk pengambilan keputusan. Al. Haryono (2011:4-6)

3. Pengertian Sistem Akuntansi

Menurut Mulyadi (2008:3), sistem akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen dalam pengelolaan.

4. Kegiatan Akuntansi

Antara lain sebagai berikut :

a. Pengidentifikasian dan pengukuran data yang relevan untuk suatu pengambilan keputusan,

b. Pembuatan dan proses data yang bersangkutan kemudian pelaporan informasi yang di hasilkan,

c. Pengkomunikasian informasi kepada pihak pemakai laporan.

Soemarsono S.R (2004:4)

5. Fungsi dan Arti penting Akuntansi

Sebagai sistem informasi, akuntansi memiliki 3 fungsi utama yang berurutan, yaitu:

a. Fungsi penginputan

8

Akuntansi menyiapkan input secara memadai. Input akuntansi berupa transaksi (transactions), yaitu peristiwa atau kejadian yang menyebabkan perubahan dana.

b. Fungsi pemprosesan

Akuntansi mengolah setiap input dalam rangka menghasilkan informasi yang berkualitas. Proses dasar berupa pencatatan yang terdiri dari penjurnalan (journalizing) dan pemindah-bukuan (posting).

c. Fungsi pengoutputan

Akuntansi menyajikan informasi dana sesuai kebutuhan pengguna agar dapat bermanfaat dalam pengambilan keputusan.

Sony Warsono (2013:1)

6. Pemakai Informasi Akuntansi dan Kegunaannya

Informasi akuntansi yang disajikan dalam bentuk laporan keuangan memiliki kegunaan bagi berbagai pihak. Kegunaan tersebut diantaranya yaitu :

a. Sebagai alat perencanaan,pengendalian kegiatan perusahaan, dan dasar pembuatan keputusan bagi pimpinan,

b. Sebagai laporan yang dapat dipertanggungjawabkan kepada pihak di luar perusahaan. Lantip Susilowati (2016:6)

Adapun pihak-pihak pemakai informasi akuntansi dapat digolongkan menjadi dua, yaitu :

9

a. Pihak Intern atau pimpinan perusahaan (Manajer)

Pihak yang menyelenggarakan usaha dan berhubungan langsung dengan perusahaan.

Pihak-pihak intern, antara lain : 1) Manajemen puncak

2) Manajer divisi 3) Staf akuntansi 4) Karyawan

b. Pihak Eksstern perusahaan

Selain pihak perusahaan, masih terdapat pihak-pihak lain di luar perusahaan yang memerlukan informasi akuntansi.

Pihak-pihak tersebut diantaranya sebagai berikut : 1) Investor atau Calon Investor

2) Pemberi pinjaman (Bank) 3) Pemasok atau kreditur lainnya 4) Pelanggan

5) Pemerintah

6) Masyarakat. Lantip Susilowati (2016:6-7)

7. Persamaan Dasar Akuntansi

Persamaan dasar akuntansi adalah persamaan yang secara global dan terpadu menggambarkan semua hubungan yang ada di perusahaan yaitu hubungan antara kekayaan atau Aset dengan

10

sumbernya (Kewajiban dan modal/ekuitas) sehingga persamaan dasar akuntansi digunakan untuk menjelaskan secara logis bahwa setiap terjadi transaksi akan selalu berpengaruh terhadap Aset, kewajiban, modal / ekuitas. Lantip Susilowati (2016:23-24)

Bentuk persamaan dasar akuntansi adalah :

Sumber : Lantip Susilowati (2016: 24)

8. Pencatatan Akuntansi

Setiap pencatatan akuntansi menyatakan “debet” yang artinya kiri, sedaangkan “kredit” yang artinya kanan. Transaksi selalu menyebabkan terjadinya minimal dua perubahan yang bersifat berpasangan. Jika perubahan terjadi di posisi yang sama (misalnya akun asset dan beban), maka debet dan kredit adalah kiri kanan, tidak lebih

tidak kurang.

Tabel 1

Aturan Debet, Kredit dan Saldo Normal

Jenis Perkiraan Saldo

Normal Penambahan Pengurangan

Harta Debet Debet Kredit

Kewajiban Kredit Kredit Debet

Modal Kredit Kredit Debet

Prive Debet Debet Kredit

Pendapatan Kredit Kredit Debet

Biaya-biaya Debet Debet Kredit

Sumber : (M.Benny Alexandri 2011:38) Aset = Passiva

Harta = Kewajiban + Modal Harta = Hutang + Modal

11 9. Sistem Akuntansi Pokok

Menurut Mulyadi (2008:15), sistem akuntansi pokok merupakan organisasi formulir, catatan, dan laporan. Unsur-unsur dalam sistem akuntansi terdiri atas formulir atau dokumen, jurnal, buku besar, buku pembantu, dan laporan. Unsur-unsur tersebut dirancang oleh manajemen untuk menyajikan informasi keuangan bagi kepentingan pengelolaan perusahaan dan pertanggung jawaban keuangan kepada pihak luar perusahaan seperti investor, kreditur, dan Kantor Pelayanan Pajak.

Unsur-unsur sistem akuntansi pokok dapat diuraikan sebagai berikut:

a. Formulir/Dokumen Sumber dan Dokumen Pendukung

Dokumen sumber adalah dokumen yang datanya dipakai sebagai sumber pencatatan ke dalam catatan akuntansi (jurnal dan buku pembantu). Sedangkan dokumen pendukung adalah dokumen yang datanya dipakai untuk memperkuat data yang telah dicantumkan ke dalam dokumen sumber. Melalui dokumen ini, data yang berkaitan dengan transaksi direkam untuk pertama kalinya sebagai dasar pencatatan.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan

12

dan data lainnya yang bersumber dari formulir. Data keuangan untuk pertama kalinya diklasifikasikan dalam jurnal ini menurut penggolongan yang sesuai dengan informasi yang akan disajikan dalam laporan keuangan. Contoh jurnal adalah: jurnal penerimaan kas, jurnal pembelian, jurnal penjualan, dan jurnal umum.

c. Buku besar

Buku besar terdiri dari akun-akun yang akan disajikan dalam laporan keuangan, yang digunakan untuk untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal.

d. Buku pembantu

Buku pembantu terdiri dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar. Buku besar dan buku pembantu disebut sebagai catatan akhir karena setelah proses pencatatan dalam buku besar, proses selanjutnya adalah penyajian laporan keuangan, bukan pencatatan lagi ke dalam catatan akuntansi.

e. Laporan

Laporan merupakan hasil akhir dari proses pencatatan akuntansi yang memberikan informasi tentang keadaan perusahaan dalam periode tertentu. Laporan ini dapat berupa neraca, laporan rugi laba, laporan perubahan laba yang ditahan, laporan harga pokok produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar umur piutang, dan sebagainya. Mulyadi (2008:3-5)

13 10. Siklus Akuntansi

Seluruh transaksi perusahaan mula-mula dianalisis untuk mengidentifikasi akun dan dicatat ke dalam jurnal, lalu dilakukan pemindah-bukuan ke dalam buku besar sesuai dengan klasifikasi masing-masing akun terkait. Langkah selanjutnya adalah menyiapkan neraca saldo, menganalisis data penyesuaian, menyiapkan ayat jurnal penyesuaian, neraca saldo setelah penyesuaian, menyusun laporan keuangan, ayat jurnal penutup, neraca saldo setelah penutupan, dan ayat jurnal pembalik. Proses akuntansi yang berawal dari menganalisis dan menjurnal transaksi, sampai dengan diakhiri dengan penyusunan laporan keuangan dalam periode akuntansi dinamakan dengan siklus akuntansi. Hasil akhir dari siklus akuntansi ini adalah laporan keuangan. Hery (2016:55)

Suatu siklus akuntansi dapat di bagi menjadi dua kelompok waktu yaitu :

a. Siklus akuntansi selama periode berjalan: terdiri dari beberapa aktivitas perusahaan untuk mencatat transaksi-transaksi yang terjadi selama periode berjalan, dan

b. Siklus akuntansi pada akhir periode terdiri dari beberapa aktivitas perusahaan dalam rangka menyusun laporan keuangan. Sony Warsono (2013:2)

14

Bagan 1 Siklus Akuntansi Dokumen Transaksi

Jurnal

Buku Besar

Jurnal Penyesuaian Neraca Saldo

Laporan Keuangan : Neraca Laporan Laba Rugi Laporan Perubahan Ekuitas

Laporan Arus Kas Neraca Lajur

Jurnal Pembalik Jurnal Penutup

Sumber : Michell Suharli (2006:49)

15

Siklus akuntansi yang disajikan pada Bagan I meliputi langkah- langkah :

a. Mendokumentasikan bukti transaksi

Langkah pertama dalam siklus akuntansi adalah analisis bukti transaksi dan kejadian tertentu lainnya. Transaksi adalah situasi atau kejadian yang melibatkan unsur lingkungan dan mempengaruhi posisi keuangan. Setiap transaksi harus di buatkan keterangan tertulis seperti faktur atau nota penjualan atau kwitansi dan di sebut dengan bukti transaksi. Lantip Susilowati (2016: 25)

b. Pencatatan kedalam jurnal

Berdasarkan dokumen pendukung pada tahap I, transaksi yang terjadi di catat kedalam buku jurnal.

Jurnal merupakan catatan akuntansi pertama, yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan lainnya. Seperti telah di sebutkan diatas, maka sumber informasi pencatatan dalam jurnal ini adalah formulir. Dalam jurnal ini data keuangan untuk pertama kalinya diklasifikasikan menurut penggolongan yang sesuai dengan informasi yang akan disajikan dalam laporan keuangan. Mulyadi (2008:4)

Penjurnalan adalah meringkas transaksi secara sistematis.

Diakuntansi fungsi ini lazim di sebut proses pencatatan pertama (the oroginal entry). Disebut sistematis karena penjumlahan berlandas

16

pada sistem pencatatan berpasangan, secara spesifik, sistem pencatatan berpasangan diperjurnalkan menuntun terjadinya 2 hal berikutnya :

1) Minimal dua akun berubah

2) Total perubahan nilai moneter dicatat secara seimbang di kedua sisi yaitu, sisi debet (kiri) dan sisi kredit (kanan).

Pencatatan berpasangan ini merupakan konsekuensi dalam rangka mempertahankan keseimbangan persamaan akuntansi. Jenis informasi yang harus direkam diperjurnalkan disesuaikan dengan kebutuhan perusahaan.

Terdapat 2 (dua) tipe buku jurnal, yaitu buku jurnal umum (general journal) dan buku jurnal khusus (special journal).

1) Buku jurnal umum; berisi transaksi-transaksi yang tidak tertampung di buku-buku jurnal khusus yang tersedia. Sony Warsono (2013:242)

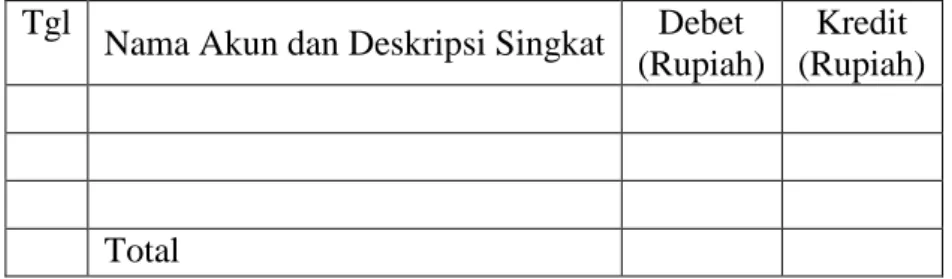

Tabel 2 Buku Jurnal Umum

Sumber: Sony Warsono (2013:66)

Tgl Nama Akun dan Deskripsi Singkat Debet (Rupiah)

Kredit (Rupiah)

Total

17

2) Buku jurnal khusus umumnya terdiri dari:

a) Buku jurnal khusus penjualan kredit; berisi transaksi- transaksi penjualan barang dagangan secara kredit. Sony Warsono (2013:228)

Tabel 3

Buku Jurnal Khusus Penjualan Kredit PT XXX

Per Desember 2016

Tgl Nomor Faktur

Ketentuan Kredit

Nama Akun

Tanda Cek

Debet Piutang Dagang

Kredit penjualan

Sumber: Sony Warsono (2013:228)

b) Buku jurnal khusus penerimaan kas; berisi transaksi- transaksi yang terkait dengan penerimaan kas. Sony Warsono (2013:228)

18 Tabel 4

Buku Jurnal Khusus Penerimaan Kas PT XXX

Per Desember 2016

Tgl

Nama Akun

Tanda Cek

Debet Kas

Debet Potongan Penjualan

Kredit Piutang Dagang

Kredit penjualan

Kredit Serba- Serbi

Sumber: Sony Warsono (2013:229)

c) Buku jurnal khusus pembelian kredit; berisi transaksi- transaksi pembelian barang dagangan secara kredit. Sony Warsono (2013:228)

Tabel 5

Buku Jurnal Khusus Pembelian Kredit PT XXX

Per Desember 2016

Tgl Nomor Faktur

Ketentuan Kredit

Nama Akun

Tanda Cek

Debet Pembelian

Kredit Utang Dagang

Sumber: Sony Warsono (2013:229)

19

d) Buku jurnal khusus pengeluaran kas; berisi transaksi- transaksi yang terkait dengan pengeluaran kas. Sony Warsono (2013:228)

Tabel 6

Buku Jurnal Khusus Pengeluaran Kas PT XXX

Per Desember 2016

Tgl Nama Akun Tanda Cek

Debet Utang Dagang

Debet Pembelian

Debet Serba- Serbi

Kredit Kas

Kredit Potongan Pembelian

Kredit Serba- Serbi

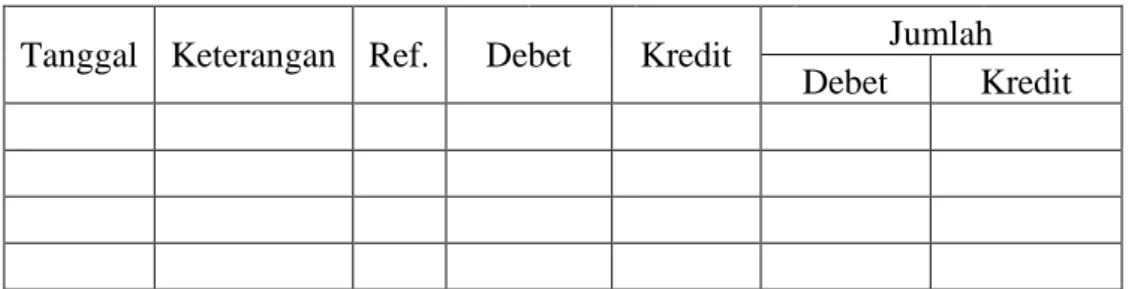

Sumber: Sony Warsono (2013:229) c. Buku Besar

Buku Besar terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang sebelumnya telah dicatat kedalam jurnal. Rekening-rekening dalam buku besar ini disediakan sesuai dengan unsur-unsur informasi yang akan disajikan dalam laporan keuangan. Rekening buku besar ini disatu pihak dapat dipandang sebagai sebagai wadah penggolongan data keuangan, dipihak lain dapat dipandang sebagai sumber informasi untuk penyajian laporan keuanagn. Mulyadi (2008:4)

20 Tabel 7 Buku Besar

Akun: No:

Tanggal Keterangan Ref. Debet Kredit Jumlah Debet Kredit

Sumber: Al. Haryono (2011:142)

d. Pembuatan Neraca Saldo

Neraca Saldo adalah kumpulan dari saldo-saldo yang ada pada saat perkiraan dibuku besar. Pada kasus ini jumlah dari kolom debet dan kolom kredit harus sama. Jika tidak maka terjadi kesalahan pencatatan, mungkin dari jurnal umum atau terjadi kesalahan memposting ke buku besar. Itu artinya kita harus menelusuri ulang kebelakang sampai di temukannya kesalahan. Sony Warsono (2013:90)

Tabel 8 Neraca Saldo

Nama Akun Saldo

Debet Kredit

Sumber: Al. Haryono (2011:93)

21 e. Jurnal Penyesuaian

Sesudah tahap penyusunan neraca selesai di kerjakan, proses akuntansi belumlah selesai, laporan keuangan belum dapat di buat jika masih terdapat ‘mixed account’ akun-akun campuran) belum disesuaikan. Proses akuntansi dilanjutkan dengan tahap berikutnya yaitu membut adjusting entries/jurnal penyesuaian terhadap akun-akun campuran. Akun campuran yang dimaksud disini adalah akun-akun yang merupakan campuran antara aset dengan biaya, atau biaya dengan utang, atau piutang dengan pendapatan, yang masa manfaatnya telah habis atau telah jatuh tempo. Elvy Maria Manurung (2011:22)

f. Neraca disesuaikan

Tahap ini adalah jurnal penyesuaian karena angka-angkanya sudah di perbaharui bisa di gunakan untuk menyusun laporan keuangan.

Dimana saldonya telah mencerminkan keadaan yang sebenarnya.

Sesudah semua jurnal penyesuaian dibukukan (diposting) kedalam buku besarnya masing-masing perubahan neraca menjadi neraca sesudah penyesuaian (adjusting Trial Balance/ Adjusted Balance). Elvi Maria Manurung (2011:26)

22 Tabel 9

Penyusunan Neraca Saldo Setelah Disesuaikan

Nama Akun

Neraca Saldo Sebelum Disesuaikan

Penyesuaian Neraca Saldo Setelah Disesuaikan

D K D K D K

Sumber: Al. Haryono (2011:207)

Akuntan seringkali menggunakan kertas kerja berupa neraca lajur untuk mengumpulkan dan meringkas data yang dibutuhkan dalam penyusunan laporan keuangan perusahaan. Neraca lajur ini berfungsi sebagai alat bantu untuk memudahkan proses penyusunan laporan keuangan yang dilakukan secara manual. Neraca lajur ini tidak bersifat permanen sehingga tidak dimasukkan dalam bagian catatan akuntansi formal lainnya seperti jurnal dan buku besar. Hery (2016:68)

“Neraca lajur adalah suatu kertas berkolom-kolom (berlajur- lajur) yang dirancang untuk menghimpun semua data akuntansi yang dibutuhkan pada saat perusahaan akan menyusun laporan-laporan keuangan dengan cara yang sistimatis.” Al. Haryono (2011: 248)

23 Tabel 10 Neraca Lajur

Nama Akun

Neraca Saldo Sebelum Disesuaikan

Penyesuaian

Neraca Saldo Setelah Disesuaikan

Laporan Laba-

Rugi Neraca

D K D K D K D K D K

Sumber: Al. Haryono (2011:254) g. Penyusunan Laporan Keuangan

Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

Kasmir (2008:7)

Laporan keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh perusahaan . Zaki Baridwan (2004:17)

Tujuan penyajian laporan keuangan pada perusahaan adalah untuk mencapai tujuan sebagai berikut:

1) Relevan, yaitu informasi dapat digunakan oleh pengguna untuk proses penambila keputusan

24

2) Representasi tepat, yaitu informasi dalam laporan keuangan merepresentasikan secara tepat apa yang akan direpresentasikan dan bebas dari kesalah material dan bias

3) Keterbandingan, yaitu informasi dalam laporan keuangan perusahaan dapat dibandingkan antar periode untuk mengidentifikasi kecenderungan posisi dan kinerja keuangan 4) Keterpahaman, yaitu informasi yang disajikan dapat dengan mudah

dipahami oleh pengguna. Ikatan Akuntansi Indonesia (2016:7) Unsur-unsur pokok laporan keuangan adalah sebagai berikut : 1) Aset

Aset merupakan harta atau hak atas harta yang dimiliki badan usaha atau perusahaan yang meliputi uang tunai, piutang dan persediaan.

2) Kewajiban/ hutang

Kewajiban/ hutang merupakan kewajiban keuangan kepada pihak lain selain kepada pemilik. Hutang dapat berupa hutang usaha terdapat perorangan atau badan usaha.

3) Ekuitas

Ekuitas merupakan bagian kekayaan pemilik didalam perusahaan setelah di kurangi dengan seluruh kewajiban. Jumlah ekuitas yang di tampilkan dalam laporan posisi keuangan tergantung pada pengukuran aset dan kewajiban.

25 4) Pendapatan

Pendapatan merupakan kenaikan manfaat ekonomi dalam bentuk pemasukan atau penambahan aset atau penurunan kewajiban selama satu periode akuntansi.

5) Beban

Beban merupakan jumlah kotor dari penurunan Aset atau kenaikan utang. Beban timbul dari kegiatan perusahaan- perusahaan dalam usaha perusahaan untuk mendapatkan pendapatan dalam suatu periode.

6) Laba atau rugi

Laba atau rugi merupakan selisih antara penghasilan dan beban. Jika selisih itu menunjukkan penghasilan lebih besar daripada beban maka laba, tetapi jika penghasilan lebih kecil dari beban maka rugi.

Susunan laporan keuangan 1) Neraca

Neraca merupakan daftar atau laporan keuangan yang menyajikan perincian kekayaan perusahaan selama satu periode tertentu. Neraca menyajikan akun riil yaitu aset, kewajiban dan modal. Kasmir (2008:30).

Neraca minimal mencakup pos-pos berikut : a) Kas dan setara kas,

b) Piutang usaha dan piutang lainnya,

26 c) Persediaan,

d) Properti investasi, e) Aset tetap,

f) Aset tidak berwujud,

g) Utang usaha dan utang lainnya, h) Aset dan kewajiban pajak, i) Kewajiban diestimasi,

j) Ekuitas. Ikatan Akuntan Indonesia (2013:15) Bentuk-bentuk neraca adalah :

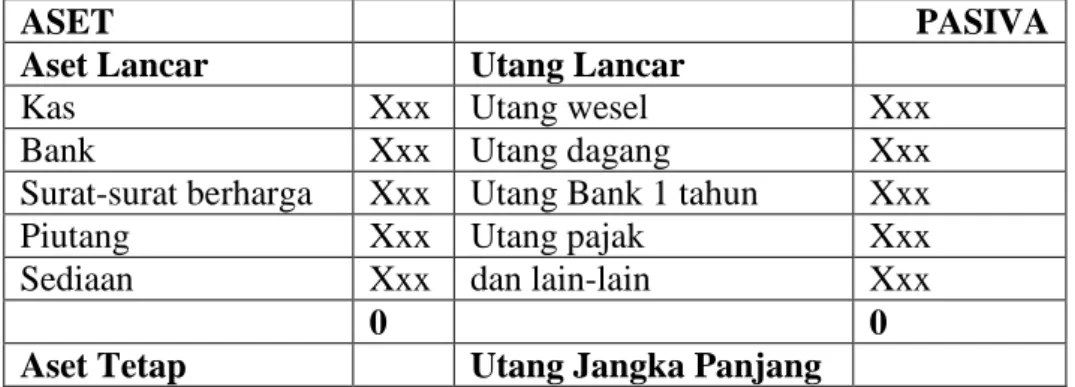

a) Bentuk skontro (account form);

Neraca dalam bentuk skontro merupakan neraca yang bentuknya seperti huruf “T”. Dalam bentuk ini neraca dibagi ke dalam dua posisi, yaitu disebelah kiri berisi Aset dan disebelah kanan berisi kewajiban dan modal. Bentuk neraca ini sering pula disebut dengan bentuk horizontal.

Tabel 11 PT Roy Akase, Tbk

Neraca Per 31 Desember 2007

ASET PASIVA

Aset Lancar Utang Lancar

Kas Xxx Utang wesel Xxx

Bank Xxx Utang dagang Xxx

Surat-surat berharga Xxx Utang Bank 1 tahun Xxx

Piutang Xxx Utang pajak Xxx

Sediaan Xxx dan lain-lain Xxx

0 0

Aset Tetap Utang Jangka Panjang

27

Tanah xxx Obligasi xxx

Bangunan xxx Hipotek xxx

Mesin-mesin xxx Utang Bank 3 tahun xxx

Peralatan xxx 0

0

Aset Lainnya Ekuitas

Gedung Dalam

Proses xxx Modal Setor xxx

0 Laba ditahan xxx

Total Aset 0 Total Pasiva 0

Sumber: Kasmir (2008:37)

b) Bentuk laporan (report form)

Necara bentuk laporan sering disebut bentuk vertikal.

Dalam bentuk laporan ini, isi neraca disusun dari atas terus ke bawah, yaitu mulai dari Aset lancar, komponen Aset tetap, komponen Aset lainnya, komponen kewajiban lancar, komponen utang jangka panjang dan terakhir adalah komponen modal (ekuitas). Kasmir (2008:30-38)

Tabel 12 PT Roy Akase, Tbk

Neraca Per 31 Desember 2007

Aset Lancar

Kas Xxx

Bank Xxx

Surat-surat berharga Xxx

Piutang Xxx

Sediaan Xxx

Total Aset Lancar xxx

Aset Tetap

Tanah Xxx

28

Bangunan Xxx

Mesin-mesin Xxx

Peralatan Xxx

Total Aset Tetap xxx

Aset Lainnya

Gedung Dalam Proses Xxx Total Aset Lainnya xxx

Total Aset xxx

Utang Lancar

Utang wesel Xxx

Utang dagang Xxx

Utang Bank 1 tahun Xxx

Utang pajak Xxx

dan lain-lain Xxx

Total Utang Lancar xxx

Utang Jangka Panjang

Obligasi Xxx

Hipotek Xxx

Utang Bank 3 tahun Xxx

Total Utang Jangka Panjang Xxx

Ekuitas

Modal Setor Xxx

Cadangan laba Xxx

Total Modal Xxx

Total Pasiva Xxx

Sumber: Kasmir (2008:38) 2) Laporan Laba Rugi

Laporan Laba rugi menyajikan hubungan antara penghasilan dan beban dari entitas. Laba sering digunakan sebagai ukuran kinerja atau sebagai dasar untuk pengukuran lain, seperti tingkat pengembalian investasi atau laba per saham. Unsur-unsur laporan

29

keuangan yang secara langsung terkait dengan pengukuran laba adalah penghasian dan beban. Laporan laba rugi minimal mencakup pos-pos sebagai berikut :

a) Pendapatan, b) Beban keuangan,

c) Bagian laba atau rugi dari investasi yang menggunakan metode ekuitas,

d) Beban pajak,

e) Laba atau rugi neto. Ikatan Akuntan Indonesia (2013:19) Laporan laba rugi terdiri dari dua bentuk, yaitu bentuk tunggal dan bentuk ganda.

a) Laporan laba rugi bentuk tunggal (single step)

Adalah suatu bentuk laporan laba rugi yang sama pendapatannya di klasifikasikan ke dalam satu kelompok dan semua beban juga diklasifikasikan kedalam satu kelompok.Contoh laporan laba rugi tunggal.

Tabel 13 PT XXX Laporan Laba rugi Periode 31 Desember 20xx Penjualan Bersih

Penghasilan Lain-lain

Pos luar Biasa-utang-dihapuskan Dikurangi :

Harga Pokok Penjualan Biaya Penjualan

Biaya Administrasi

Xxx Xxx Xxx

Xxx Xxx Xxx

30 Biaya Lain-lain

Penghasilan Bersih

Xxx

Xxx Xxx Sumber : Zaki Baridwan (2004:35)

b) Laporan laba rugi ganda (Multi Step)

Adalah suatu bentuk laporan laba rugi yang jumlah pendapatan usaha, beban usaha, serta pendapatan dan beban di luar usahanya masing-masing diklasifikasikan ke dalam satu kelompok. Contoh laporan laba rugi bentuk ganda .

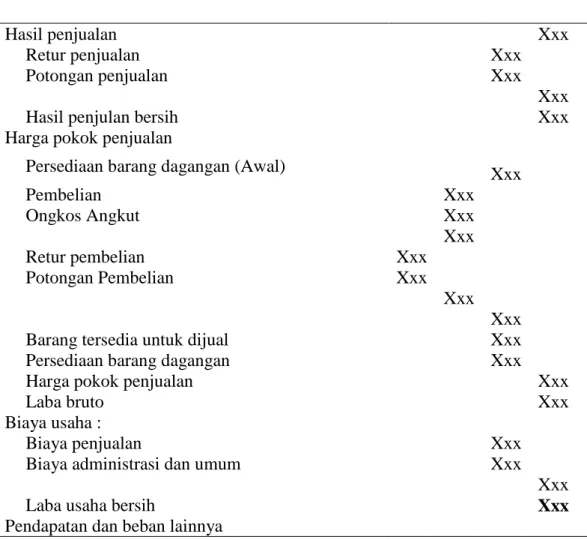

Tabel 14 PT XXX Laporan Laba Rugi Periode 31 Desember 20xx

Hasil penjualan Xxx

Retur penjualan Xxx

Potongan penjualan Xxx

Xxx

Hasil penjulan bersih Xxx

Harga pokok penjualan

Persediaan barang dagangan (Awal) Xxx

Pembelian Xxx

Ongkos Angkut Xxx

Xxx

Retur pembelian Xxx

Potongan Pembelian Xxx

Xxx

Xxx

Barang tersedia untuk dijual Xxx

Persediaan barang dagangan Xxx

Harga pokok penjualan Xxx

Laba bruto Xxx

Biaya usaha :

Biaya penjualan Xxx

Biaya administrasi dan umum Xxx

Xxx

Laba usaha bersih Xxx

Pendapatan dan beban lainnya

31

31

Pendapatan jasa Bank Xxx

Beban adm. Bank Xxx

Xxx

Laba sebelum pos luar biasa Xxx

Laba luar biasa Xxx

laba periode berjalan Xxx

Sumber : Zaki Baridwan (2004:34)

3) Laporan perubahan Ekuitas

Laporan perubahan ekuitas menunjukkan seluruh perubahan dalam ekuitas untuk suatu periode, termasuk di dalamnya pos pendapatan dan beban yang diakui secara langsung dalam ekuitas untuk periode tersebut, pengaruh kebijakan akuntansi dan koreksi kesalahan yang diakui dalam periode tersebut. Perubahan ekuitas selain perubahan yang timbul dari transaksi dengan pemilik dalam kapasitasnya sebagai pemilik termasuk jumlah investasi, perhitungan deviden dan distribusi lain ke pemilik ekuitas selama periode tersebut. Ikatan Akuntan Indonesia (2013:21)

Tabel 15 PT XXX Laporan Laba Ditahan

31 Desember 20xx

Laba ditahan awal periode Xxx

Laba tahun

20xx Xxx

Deviden Xxx

Kenaikan Laba Ditahan Xxx

Laba ditahan akhir periode Xxx

Sumber : Rahman pura (2013:93) (Lanjutan)...

32 4) Laporan Arus Kas

Laporan arus kas merupakan laporan yang menyajikan infomasi perubahan historis atas kas dan setara kas entitas, yang menunjukkan secara terpisah perubahan yang terjadi selama satu periode dari aktivitas operasi, investasi, dan pendanaan. Mardiasmo (2013:23)

Dengan demikian, informasi tentang kas dapat di gunakan sebagai salah satu indikator untuk menggali perusahaan lebih baik.

Perusahaan harus mengelola dengan hati-hati agar kegiatan usaha dapat berjalan lancar. Meskipun perusahaan memiliki jenis aset lainnya yang banyak tetapi jika kekurangan kas maka beresiko memunculkan permasalahan. Oleh karena itu, informasi arus kas yang disajikan dalam laporan arus kas merupakan hal yang sangat penting. Dalam rangka menyusun arus kas, ketentuan akuntansi mengklasifikasikan aktivitas perusahaan menjadi 3 jenis, yaitu : a) Aktivitas operasi, meliputi beragam transaksi kas yang terkait

dengan kegiatan usaha utama, contoh : penerimaan kas dari penjualan barang/ jasa.

b) Aktivitas investasi, meliputi beragam transaksi kas yang terkait dengan investasi, contoh : pembelian tunai aset tetap kendaraan.

33

c) Aktivitas pendanaan, meliputi beragam transaksi kas yang terkait dengan kegiatan keuangan, contoh : penerimaan kas dari pinjaman hipotek. Sony Warsono (2013:118)

h. Jurnal Penutup

Setelah penyusunan laporan laba/rugi, akun-akun nominal atau lazim disebut akun sementara (temporary’ accounts) dipindahkan ke elemen ekuitas. Tiga elemen nominal di persamaan akuntansi, yaitu:

1) Penghasilan 2) Beban dan

3) Pengembalian ke pemilik

Pemindahan akun-akun nominal ke elemen dilakukan dengan menutup akun tersebut melalui tahap pencatatan penutupan (closing entries). Teknik yang dilakukan untuk pemindahan ini berbasis matematika sederhana. Oleh karena akuntansi tidak mengenal nilai moneter negatif maka penutupan akun dilakukan dengan menuliskan sisi lainnya dengan moneter yang sama.

Aplikasi pencatatan penutupan

a) Penutupan akun-akun penghasilan

Sumber : Sony Warsono (2013:115)

Tanggal Nama Akun Debit Kredit

31/12/2016 Pendapatan usaha Xxx -

Pendapatan Lain-lain Xxx

Ikhtisar Laba/Rugi Xxx

34 b) Penutupan akun-akun beban

Sumber : Sony Warsono (2013:115)

c) Penutupan akun ikhtisar laba/rugi (ILR)

Sumber : Sony Warsono (2013:115)

d) Penutupan akun-akun pengembalian ke pemilik (Deviden)

Sumber : Sony Warsono (2013:115)

Setelah pencatatan penutup dilakukan maka akun-akun penghasilan, beban, dan pengembalian ke pemilik bersaldo nol atau dengan kata lain akun tersebut tidak muncul lagi. Secara substansi,

Tanggal Nama Akun Debit Kredit

31/12/2016 Ikhtisar laba/rugi Xxx -

Beban Gaji Xxx

Beban Supplies Kantor Xxx

Beban penyusutan kendaraan

Xxx Beban penyusutan

peralatan kantor

Xxx

Beban iklan Xxx

Beban sewa kantor Xxx

Beban lain-lain Xxx

Beban pajak penghasilan Xxx

Tanggal Nama Akun Debit Kredit

31/12/2016 Ikhtisar laba/rugi Xxx -

Saldo laba - Xxx

Tanggal Nama Akun Debit Kredit

31/12 Saldo laba Xxx -

20/12 Deviden - Xxx

35

pencatatan penutup menjadikan akun-akun tersebut berpindah ke elemen ekuitas. Sony Warsono (2013:115)

Teknik pencatatan penutup pada dasarnya sama dari waktu ke waktu, yaitu mendebet akun-akun penghasilan, dan mengkredit akun-akun beban dan akun-akun pengembalian ke pemilik. Sony Warsono (2013:115)

i. Jurnal Pembalik

Pencatatan pembalik (reversing entries) adalah pencatatan yang dimaksudkan untuk membalik beberapa pencatatan yang dilakukan di pencatatan penyesuaian (adjusting entries). Dengan pencatatan pembalik ini maka pencatatan penyesuaian atas beberapa akun “seakan- akan dibatalkan”. Perlu diketahui, tidak semua pencatatan penyesuaian dapat dilakukan pencatatan pembalik. Pencatatan penyesuaian yang dapat dibalik/dibatalkan adalah yang terkait dengan transaksi-transaksi yang membawa konsekuensi di periode berikutnya. Sony Warsono (2013:119)

11. Tarif Penyusutan dan Metode Perhitungan Harta Berwujud a. Tarif Penyusutan Harta Berwujud

Penentuan kelompok dan tarif penyusutan harta berwujud didasarkan pada pasal 11 Undang-undang No.36 Tahun2008 tentang Pajak Penghasilan.

36 Tabel 16

Tarif Penyusutan Harta Berwujud

Kelompok Harta Berwujud

Masa Manfat

Tarif Penyusutan Berdasarkan Metode Garis Lurus

Tarif Penyusutan Berdasarkan Metode Saldo Menurun

1 Bukan Bangunan

Kelompok 1 4 Tahun 25% 50%

Kelompok 2 8 Tahun 12,50% 25%

Kelompok 3 16 Tahun 6,25% 12,50%

Kelompok 4 20 Tahun 5% 10%

2 Bangunan Permanen 20 Tahun 5%

Tidak Permanen 10 Tahun 10%

Sumber : Waluyo (2012 : 135)

Untuk lebih memudahkan wajib pajak dan memberikan keseragaman dalam mengelompokkan harta tetap berwujud, maka keluarlah peraturan Menteri Keuangan No.96/KMK.03/2009 Tanggal 15 Mei 2009 mengatur tentang jenis-jenis harta yang termasuk dalam kelompok harta berwujud bukan bangunan untuk keperluan penyusutan, berlaku sejak 1 Januari 2009 sebagai beikut :

“ Khusus untuk bangunan tidak permanen dimaksudkan adalah bangunan yang bersifat sementara dan terbuat dari bahan yang tidak tahan lama atau bangunan yang dapat dipindah-pindahkan yang masa manfaatnya tidak lebih dari 10 (Sepuluh) tahun, Misalnya bangunan berupa berak atau asrama dari kayu. “Waluyo (2012:139)

37 b. Metode Perhitungan Penyusutan

Metode yang palng sederhana dan banyak digunakan dalam perhitungan penyusutan aset tetap yaitu metode garis lurus (straight line method).

Berikut ini adalah rumus metode garis lurus : Depresiasi = HP - NS

n

Keterangan : HP : Harga perolehan NS : Nilai Residu

n : Taksiran umur kegunaan

Metode garis lurus sebaiknya digunakan untuk menghitung depresiasi gedung, mebel, dan alat-alat kantor. Biaya depresiasi yang dihitung dengan cara ini jumlahnya setiap periode tetap, tidak hiraukan kegiatan dalam periode tersebut. Zaki Baridwan (2013:308)

38 B. Hasil Penelitian Terdahulu

Tabel 17

Hasil Penelitian Terdahulu Identitas Peneliti

Aspek

Nor Azizah (A03120019) Tahun 2015 Politeknik Negeri Banjarmasin

Mariana Safitri (A03130003) Tahun 2016 Politeknik Negeri Banjarmasin

Aisyatur Radiah (A03140005) Tahun 2017 Politeknik Negeri Banjarmasin

1. Judul PENERAPAN

AKUNTANSI POKOK UNTUK MENYUSUN LAPORAN KEUANGAN PADA TOKO H. FAUZI BANJARMASIN

PENERAPAN

AKUNTANSI POKOK UNTUK MENYSUSUN LAPORAN

KEUANGAN PADA PO JAYA MANDIRI

BANJARMASIN

PENERAPAN

AKUNTANSI POKOK UNTUK MENYUSUN LAPORAN

KEUANGAN PADA TOKO ALFI

BANJARMASIN 2. Instansi/perusahaan

yang diteiti

TOKO H. FAUZI Banjarmasin

PO JAYA MANDIRI Banjarmasin

TOKO ALFI Banjarmasin 3. Permasalahan Bagaimana penerapan

akuntansi pokok untuk menyusun laporan keuangan pada Toko H. Fauzi

Banjarmasin

Bagaimana penerapan akuntansi pokok pada PO Jaya Mandiri

Banjarmasin

Bagaimana penerapan akuntansi pokok untuk menyusun laporan keuangan pada Toko Alfi Banjarmasin.

4. Tujuan penelitian Tujuan dari penelitian ini adalah untuk menyusun laporan keuangan berupa neraca, laporan laba rugi,laporan arus kas dan laporan peubahan ekuitas pada TOKO H. FAUZI BANJARMASIN

Tujuan dari penelitian adalah untuk mengetahui bagaimana penerapan akuntansi pokok pada PO Jaya Mandiri

Banjarmasin

Tujuan dari penelitian adalah untuk

mengetahui bagaimana penerapan akuntansi pokok Toko Alfi Banjarmasin

5. Metode Penelitian Data yang di peroleh melalui

observasi,wawancara, dokumentasi, maupun penelitian kepustakaan dalam penelitian analisa, kemudian di bandingkan dengan kondisi di lapangan, dan di sesuaikan dengan standar akuntansi yang berlaku umum.

Wawancara dan Dokumentasi

Mengamati

langsung(Observasi), Wawancara dan Dokumentasi

39 6. Hasil Penelitian Neraca, Laporan Laba Rugi

Dan Laporan Perubahan Modal Sesuai Dengan SAK ETAP tahun 2013.

Neraca,laporan Laba Rugi, Laporan Perubahan Ekuitas Dan Laporan Arus Kas Sesuai Dengan SAK ETAP.

Sumber : Nor Azizah (2015), Mariana Safitri (2016)