Universitas Nusantara PGRI Kediri

Roy Nur Ivantri | 12.1.02.01.0275 Ekonomi– Akuntansi

simki.unpkediri.ac.id

|| 1||

ANALISIS METODE PENILAIAN PERSEDIAAN DAN PENGARUHNYA TERHADAP LAPORAN LABA RUGI PADA PT SUMBER PANGAN NUSANTARA

TAHUN 2013-2015

(Studi kasus di PT. Sumber Pangan Nusantara)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E.)

Pada Program Studi Akuntansi

Disusun Oleh : ROY NUR IVANTRI NPM. 12.1.02.01.0275

FAKULTAS EKONOMI (FE)

UNIVERSITAS NUSANTARA PERSATUAN GURU REPUBLIK INDONESIA UN PGRI KEDIRI

2016

Roy Nur Ivantri | 12.1.02.01.0275 Ekonomi– Akuntansi

simki.unpkediri.ac.id

|| 2||

Universitas Nusantara PGRI Kediri

Roy Nur Ivantri | 12.1.02.01.0275 Ekonomi– Akuntansi

simki.unpkediri.ac.id

|| 3||

Roy Nur Ivantri | 12.1.02.01.0275 Ekonomi– Akuntansi

simki.unpkediri.ac.id

|| 4||

TERHADAP LAPORAN LABA RUGI PADA PT SUMBER PANGAN NUSANTARA TAHUN 2013-2015

(Studi kasus di PT. Sumber Pangan Nusantara)

ROY NUR IVANTRI 12.1.02.01.0275

Fakultas Ekonomi – Prodi Akuntansi e-mail: ivantri1992@gmail.com

Dr. H. M. Anas S.E., M.M., M.Si dan Diah Nurdiwati, S.E., MSA UNIVERSITAS NUSANTARA PGRI KEDIRI

ABSTRAK

Penulis melakukan penelitian pada PT. Sumber Pangan Nusantara Kediri. Tujuan penelitian ini adalah untuk mengetahui metode penilaian persediaan barang jadi yang diterapkan oleh perusahaan dan bagaimana pengaruhnya terhadap laporan laba rugi.

Metodologi penelitian yang digunakan adalah metode kualitatif deskriptif. Penulis melakukan wawancara dengan kepala bagian produksi dan staff bagian admin stok yang terkait dengan penelitian di PT. Sumber Pangan Nusantara Kediri, serta melakukan pengamatan aktivitas pengelolaan persediaan dan pencatatan persediaan barang jadi untuk memperoleh data primer. Selain data primer, penulis juga menggunakan data sekunder yang diperoleh dari literatur-literatur yang berhubungan dengan masalah yang diteliti.

Berdasarkan hasil penelitian yang diperoleh, maka dapat disimpulkan bahwa metode penilaian barang jadi yang diterapkan dalam perusahaan adalah metode average. Dan dengan penerapan metode ini, laba yang dihasilkan kurang optimal apabila dibandingkan dengan menggunakan metode FIFO.

Kata kunci : persediaan, metode penilaian persediaan, harga pokok penjualan, laporan laba rugi.

Universitas Nusantara PGRI Kediri

Roy Nur Ivantri | 12.1.02.01.0275 Ekonomi– Akuntansi

simki.unpkediri.ac.id

|| 5||

I. LATAR BELAKANG A. Latar Belakang Masalah

Persediaan merupakan elemen harta yang memiliki nilai cukup besar dalam suatu usaha. Demikian pula peranan persediaan terhadap aktivitas perusahaan juga relatif penting. Oleh karenanya pengelolaan persediaan yang optimal (efektif dan efisien), serta perlakuan akuntansi yang tepat sangat diperlukan agar tercapai profitabilitas usaha yang signifikan.

Selain itu, metode penentuan dan penilaian persediaan yang diterapkan juga mempengaruhi. Empat metode penentuan persediaan yang lazim digunakan yaitu metode First In First Out (FIFO), Last In First Out (LIFO), metode rata rata dan metode Identifikasi Khusus. Pemilihan metode penilaian persediaan di Indonesia mengacu pada pernyataan Standar Akuntansi Keuangan (PSAK) No 14 (IAI, 2009) dimana terdapat tiga alternatif metode persediaan yang bisa digunakan yaitu metode FIFO, metode rata rata, dan metode identifikasi khusus. Namun Undang Undang No 7 tahun 1983 dan undang undang No 10 tahun 1994 pasal 10 ayat 6 mengenai perpajakan hanya memperbolehkan penggunaan metode FIFO dan rata rata. Sedangkan metode penilaian

persediaan menurut Baridwan (2010,181) ada 3 yaitu metode harga pokok, metode harga pokok atau nilai realisasi bersih yang lebih rendah, metode harga jual.

Menurut Jusup (2005) salah satu faktor yang mempengaruhi perusahaan dalam memilih metode penilaian persediaan yaitu pengaruh metode tersebut terhadap laporan laba rugi.

Perbedaan setiap metode dalam persediaan akhir akan mengakibatkan perbedaan yang sama jumlahnya dalam laba bersih sebelum pajak.

Berdasarkan kondisi diatas, penulis terdorong untuk mengamati, menulis serta memberikan suatu opini bahwa penetuan penilaian persediaan yang tepat sangat berpengaruh dalam penyajian laba usaha yang wajar. Oleh karenanya penulis memilih judul

“Analisis Metode Penilaian Persediaan Terhadap Laporan Laba Rugi PT Sumber Pangan Nusantara Kediri tahun 2013-2015”.

B. Identifikasi Masalah

Berdasarkan latar belakang yang telah disebutkan diatas, maka masalah yang akan diteliti yaitu perbedaan penerapan metode penilaian persediaan dan pengaruhnya terhadap laporan rugi laba perusahaan. Serta

Roy Nur Ivantri | 12.1.02.01.0275 Ekonomi– Akuntansi

simki.unpkediri.ac.id

|| 6||

mengetahui metode penilaian mana yang lebih tepat diterapkan pada PT Sumber Pangan Nusantara

C. Rumusan Masalah

Berdasarkan latar belakang dan identifikasi masalah di atas, maka dapat disimpulkan bahwa masalah dalam penelitian ini, yakni :

1. Metode penilaian persediaan barang jadi apa yang diterapkan dalam perusahaan?

2. Bagaimana pengaruh metode penilaian persediaan barang jadi tersebut terhadap perhitungan laba rugi?

D. Tujuan Penelitian

1. Mengetahui metode penilaian persediaan yang diterapkan dalam perusahaan

2. Mengetahui pengaruh metode penilaian persediaan barang jadi yang diterapkan terhadap laba rugi.

II. METODE PENELITIAN

Pendekatan yang digunakan dalam penelitian ini yaitu pendekatan kualitatif dengan menggunakan metode penilaian historis yang bertujuan membuat rekonstruksi masa lampau secara sistematis adan objektif dengan cara mengumpulkan

kartu stok brang jadi, alur persediaan barang jadi untuk menegakan fakta dan memperoleh kesimpulan yang kuat.

Penelitian ini dilakukan pada PT Sumber Pangan Nusantara yang beralamat di JL Brigjend Katamso No 24, Kelurahan Kampung Dalem, Kecamatan Kota, Kota Kediri dalam rentang waktu bulan Maret 2016- Juni 2016. Subyek penelitian dalam penelitian ini yaitu pemilik perusahaan, kepala produksi, staff admin bagian stok dan staff admin bagian keuangan dengan sumber data berupa transkip wawancara, kartu stok persediaan, data sistem keuangan dan laporan keuangan.

Teknik analisis yang digunakan dalam penelitian ini yaitu teknik deskriptif dengan lebih banyak bersifat uraian dari hasil wawancara dan observasi. Teknik deskriptif dalam penelitian ini menggunakan langkah langkah sebagai berikut:

1. Pengumpulan data (data collection)

2. Reduksi data (data reduction) 3. Display data

4. Verifikasi dan Penegasan Kesimpulan (Conclution Drawing and Verification)

Universitas Nusantara PGRI Kediri

Roy Nur Ivantri | 12.1.02.01.0275 Ekonomi– Akuntansi

simki.unpkediri.ac.id

|| 7||

III. HASIL DAN KESIMPULAN A. Hasil Analisis Data

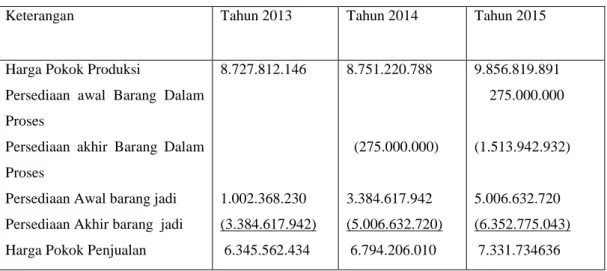

1. Penghitungan Beban Pokok Persediaan Barang Jadi Metode Average

PT Sumber Pangan Nusantara menerapkan metode average

untuk menilai persediaan barang jadi. Seperti yang telah dikemukakan oleh Baridwan (2010:161) menghitung harga pokok persediaan dengan metode average adalah dengan cara :

Gambar 4.2 Tabel perhitungan Harga Pokok Penjualan Metode Average

Keterangan Tahun 2013 Tahun 2014 Tahun 2015

Harga Pokok Produksi

Persediaan awal Barang Dalam Proses

Persediaan akhir Barang Dalam Proses

Persediaan Awal barang jadi Persediaan Akhir barang jadi Harga Pokok Penjualan

8.727.812.146

1.002.368.230 (3.384.617.942) 6.345.562.434

8.751.220.788

(275.000.000)

3.384.617.942 (5.006.632.720) 6.794.206.010

9.856.819.891 275.000.000

(1.513.942.932)

5.006.632.720 (6.352.775.043) 7.331.734636

Sumber : PT Sumber Pangan Nusantara

2. Penghitungan Beban Pokok Persediaan Barang Jadi Metode FIFO Tabel 4.7 Tabel perhitungan Harga Pokok Penjualan metode FIFO

Keterangan Tahun 2013 Tahun 2014 Tahun 2015

Harga Pokok Produksi

Persediaan awal Barang Dalam Proses

Persediaan akhir Barang Dalam Proses

Persediaan Awal barang jadi Persediaan Akhir barang jadi Harga Pokok Penjualan

8.727.812.146

1.002.368.230 (3.482.480.539) 6.247.699.837

8.751.220.788

(275.000.000)

3.482.480.539 (4.888.097.591) 7.070.603.736

9.856.819.891 275.000.000

(1.513.942.932)

5.006.632.720 (6.419.388.151) 7.086.586.399

Beban Pokok Penjualan per unit =Jumlah Harga Perolehan Jumlah Kuantitas Barang

Roy Nur Ivantri | 12.1.02.01.0275 Ekonomi– Akuntansi

simki.unpkediri.ac.id

|| 8||

metode penilaian FIFO dan sebagai berikut :

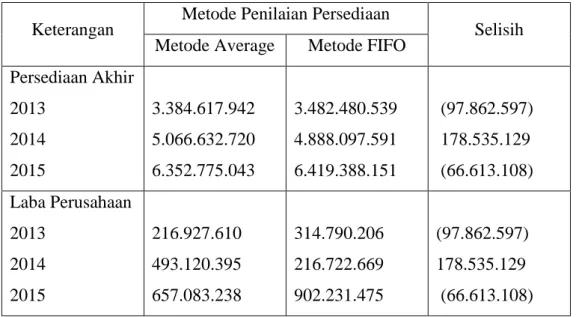

Tabel 4.11 Selisih Metode Penilaian FIFO dan Average

Keterangan Metode Penilaian Persediaan

Selisih Metode Average Metode FIFO

Persediaan Akhir 2013

2014 2015

3.384.617.942 5.066.632.720 6.352.775.043

3.482.480.539 4.888.097.591 6.419.388.151

(97.862.597) 178.535.129 (66.613.108) Laba Perusahaan

2013 2014 2015

216.927.610 493.120.395 657.083.238

314.790.206 216.722.669 902.231.475

(97.862.597) 178.535.129 (66.613.108)

B. Kesimpulan

Dari hasil pengujian di atas, maka dapat diambil kesimpulan sebagai berikut:

a. PT Sumber Pangan Nusantara menerapkan metode average untuk menilai persediaan barang jadi perusahaan

b. Berdasarkan hasil penelitian dan analisis penilaian persediaan barang PT Sumber Pangan Nusantara dengan metode average dapat diketahui beban pokok penjualan dan laba PT Sumber Pangan Nusantara pada tahun 2013 adalah Rp 6.345.562.434 dan laba Rp 216.927.610. Pada tahun 2014

beban pokok penjualan Rp 6.794.206.010 dan laba Rp 493.120.395. Dan pada tahun 2015 beban pokok penjualan Rp 7.331.734.636 dan laba Rp 657.083.238.

c. Berdasarkan hasil pengolahan dan analisis penilaian persediaan dengan metode FIFO dapat diketahui beban pokok penjualan dan laba PT Sumber Pangan Nusantara pada tahun 2013 adalah Rp 6.274.699.837 dan laba Rp 314.790.206. Pada tahun 2014 hbeban pokok penjualan Rp 7.070.603.736 dan laba Rp 216.722.669. Dan pada tahun 2015 beban pokok penjualan Rp

Universitas Nusantara PGRI Kediri

Roy Nur Ivantri | 12.1.02.01.0275 Ekonomi– Akuntansi

simki.unpkediri.ac.id

|| 9||

7.086.586.399 dan laba Rp 902.231.475.

d. Berdasarkan hasil analisis ini dapat diketahui terdapat selisih laba yang dihasilkan dengan penggunaan metode penilaian persediaan average dan FIFO.

Pada tahun 2013 terdapat selisih sebesar Rp 97.862.597, tahun 2014 sebesar Rp 276.397.726, dan pada tahun 2015 sebesar Rp 245.148.237.

e. Dari hasil penelitian ini maka dapat diketahui metode penilaian persediaan FIFO mampu menghasilkan laba akuntansi yang lebih optimal daripada metode average. Penelitian ini mendukung penelitian yang dilakukan oleh Resti Ayu Andhari, Kusni Hidayati, Arief Rahman pada tahun 2015 yang menyatakan bahwa penggunaan metode FIFO dalam menilai persediaan dalam perusahaan mampu menghasilkan laba yang lebih optimal.

1. Implikasi

a. Implikasi Teoritis

Penerapan metode penilaian persediaan barang jadi pada PT Sumber Pangan Nusantara yaitu metode averagesudah cukup

efektif diterapkan sejalan dengan teori yang dikemukakan oleh Baridwan (2010:156) yaitu beban pokok penjualan produk diperoleh dari total semua harga perolehan produk dibagi dengan total kuantitas produk.

b. Implikasi Praktis

Implikasi praktis dari penelitian ini diharapkan dapat memberikan input bagi pemilik perusahaan mengenai penerapan metode penilaian persediaan barang jadi yang diterapkan dan pengaruhnya terhadap laba rugi perusahaan.

2. Saran

a. Penerapan metode average dalam perusahaan untuk saat ini sudah bagus untuk mencerminkan harga pokok penjualan yang dikehendaki, namun apabila pemilik menghendaki laba yang lebih optimal sebaiknya metode FIFO diterpakan dalam perusahaan.

b. Penerapan metode FIFO tidak akan sulit diterapkan dalam perusahaan karena selama ini perusahaan telah menjalankan sistem komputerisasi sehingga apabila terjadi perubahan metode kemungkinan tidak akan mengalami kendala yang berarti.

Roy Nur Ivantri | 12.1.02.01.0275 Ekonomi– Akuntansi

simki.unpkediri.ac.id

|| 10||

Andhari Resti Ayu, Kusni Hidayati, Arif Rahman. 2015. Analisis Penerapan Metode Pencatatan dan Penilaian Atas Persediaan Barang Dagang PT Inbisco Niagatama Semesta Krian.

Jurnal Akuntansi UBHARA, (online) 2460-7762, diunduh pada tanggal 05 Januari 2016 Baridwan, Zaki. 2010. Intermediate

Accounting. Edisi Delapan.

Yogyakarta : BPFE

Dyckman, Thomas R., Roland E.

Dukes,CharlesJ. Davis.1996.

Akuntansi Intermediate. Jilid I.

Edisi Ketiga. Jakarta : Erlangga,.

Hasibuan David. 2010.

PengaruhnyaMetodePenilaianp esediaanTerhadap Tingkat Laba Perusahaan Pada PT Ramayana Lestari SentosaTbk.

JurnalRanggagading, (online) 10 (02), diunduhpadatanggal 2 Februari 2016

Kieso, Donald E.,Jerry J.Weygant dan Terry D.Warfield. 2002.

Intermediate Accounting.

Jakarta : Erlangga,

Kusmuriyanto Sangadah Siti. 2014.

Analisis Pemilihan Metode Akuntansi Persediaan Pada Perusahaan Manufaktur.

Accounting Analys Jurnal, (online) 3 (3), diunduh pada tanggal 3 Maret 2016

Kriyantono.2009. Teknik Praktis Riset Komunikasi. Jakarta : Prenada.

Marwah Shofaa. 2010. Analisis Faktor Faktor Yang Mempengaruhi Pemilihan metode Penilaian Persediaan

yang terdaftar di BEI tahun 2007-2008. Universitas Gajahmada. Yogyakarta

Moeloeng, Lexy J. 2007. Metodologi Penelitian Kualitatif. Bandung : Penerbit Rosda.

Mulyadi. 2000. Akuntansi Biaya, Penentuan Harga Produk.

Edisi 3. Yogyakarta: BPFE, Aditya Media.

Pernyataan Standart Akuntansi Indonesia.2008. Ikatan Akuntansi Indonesia. Jakarta Rangkuti, Freddy.2007.Manajemen

Persediaan Aplikasi di BidangBisnis.Jakarta : PT Raja GrafindoPersada,.

Reeve Fess,Wareen. 2006.

Pengantar Akuntansi, Edisi 21. Salemba Empat. Jakarta Sugiyono.2012.Metode Penelitian

Kuantitatif Kualitatif dan R&B.

Bandung : Alfabeta,

Suryana, Asep. 2007. Tahap- Tahapan Penelitian Kualitatif.

Diktat Kuliah Pada Jurusan Administrasi Pendidikan Fakultas Ilmu Pendidikan Universitas Pendidikan Indonesia.