HASLIAH 105730381212

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2017

HASLIAH 105730381212

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi Pada Jurusan Akuntansi

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2017

ii

orang tidak menyadari betapa dekatnya mereka dengan keberhasilan saat mereka menyerah

(Thomas Alva Edison)

Tidak ada artinya mimpimu jika hanya sekedar mimpi tanpa kamu bangun untuk meraih dan mengejarnya

(Penulis)

iii

Alhamdulillah puji syukur penulis panjatkan kepada Allah SWT atas segala anugrah, rahmat dan karunia-Nya yang telah memberikan keselamatan, keridhoan dan kekuatan sehingga penulis dapat menyelesaikan skripsi ini. Shalawat dan salam penulis kirimkan kepada baginda Rasulullah Muhammad SAW, yang telah menunjukkan jalan keselamatan bagi umat manusia sehingga penulis dapat menyelesaikat skripsi yang judulnya “Analisis Efesiensi dan Efektivitas Sistem Pemungutan Pajak Bumi dan Bangunan (PBB) Di Dinas Pendapatan Daerah Kabupaten Polewali Mandar”. Penulisan skripsi ini merupakan salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi pada program Studi Akuntansi fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Skripsi ini terdiri dari lima bab yang bersusun secara sistematis yaitu, Bab I Pendahuluan, Bab II Tinjauan Pustaka, Bab III Metode Penelitian, Bab IV Hasil Penelitian dan Pembahasan, Bab V Kesimpulan dan Saran.

Dalam penyusunan skripsi ini penulis mendapatkan banyak bantuan dan dorongan dari berbagai pihak, untuk itu dalam kesempatan yang berharga ini penulis tidak lupa menyampaikan penghargaan atas segala apresiasi yang telah disumbangkan serta ucapan terima kasih yang sebesar-besarnya kepada:

1. Dr. H. Abdul Rahman Rahim, SE.,M.M. selaku rektor Universitas Muhammadiyah Makassar.

iv

3. Ismail Badollahi, SE.,M.Si.,Ak. Selaku Ketua Jurusan Akuntansi Universitas Muhammadiyah Makassar yang telah memberi arahan dan dukungan dari awal studi penulis hingga sekarang.

4. Hj. Naidah, SE.,M.Si. Sebagai Pembimbing I yang telah banyak membantu dan bersedia meluangkan waktu, tenaga, dan pikiran dalam memberikan dukungan, petunjuk, arahan dan saran-saran kepada penulis.

5. Saida Said, SE.,M.Ak. sebagai pembimbing II yang dengan tulus memberikan motivasi, semangat, bimbingan, petunjuk, arahan dan saran- saran selama menempuh Pendidikan di Universitas Muhammadiyah Makassar sampai pada penyusunan skripsi ini.

6. Para Dosen yang dengan ikhlas memberi ilmu serta arahan kepada penulis sejak awal hingga akhir.

7. Para Staf jurusan akuntansi serta staf akademik yang dengan sabar dalam memberi pelayanan akademik kepada penulis selama perkuliahan.

8. Keluarga tercinta: Bapak, Ibu, kakak, Adik serta keluarga besar untuk doa, perhatian, Support, nasihat dan bantuan moril maupun materi dan kasin sayang yang tidak ternilai materi sejak kecil serta selama menumpuh pendidikan hingga selesainya penyusunan skripsi ini.

9. Sahabat-sahabatku (Anita, Lalla, Santi, Nani, Kamariah, Risma, Muslimi, Warni dll) yang dengan setia menemani penulis dari awal perkuliahan

v

10. Teman-teman Akuntansi khususnya dan teman-teman Fakultas Ekonomi dan Bisnis umumnya untuk angkatan 2012 dan 2013 atas segala dukungan dan motivasi dalam menempuh perkuliahan dari awal hingga akhir serta harapan untuk menyelesaikan studi bersama-sama.

11. Pihak-pihak yang tidak sempat disebutkan namanya yang dengan ikhlas memberikan dukungan fisik maupun materi.

Semoga Allah SWT membalas segala amal bagi pihak-pihak si atas serta selalu memberikan rahmat-Nya kepada kita semua di dunia ini. Disadari bahwa dalam skripsi ini masih banyak terdapat kekurangan, namun besar harapan penulis kiranya skripsi ini dapat bernilai ibadah di sisi Allah SWT, dan bermanfaat bagi pengembangan ilmu pengetahuan. Amin.

Makassar, januari 2017

Penulis

vi

LEMBAR PENGESAHAN………. ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... viii

DAFTAR GRAFIK ... ix

ABSTRAK ... x

BAB I PENDAHULUAN ……… 1

A. Latar Belakang ………. 1

B. Rumusan Masalah ……… 5

C. Tujuan Penelitian dan Manfaat Penelitian ……… 5

BAB II TINJAUAN PUSTAKA ... 7

A. Otonomi Daerah ……… 7

B. Pendapatan Asli Daerah ……… 9

C. Perpajakan ……… 15

D. Pajak Bumi dan Bangunan ……… 29

E. Efisiensi dan Efektivitas ………... 37

F. Pengertian Kontribusi……… 40

vii

BAB III METODE PENELITIAN ……… 44

A. Jenis Penelitian ………. 44

B. Lokasi dan Waktu Penelitian ……… 44

C. Jenis dan Sumber Data ………. 44

D. Teknik Pengumpulan Data ……… 45

E. Teknik Analisis Data ……… 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 51

A. Gambaran Umum Lokasi Penelitian ... 51

B. Pembahasan Hasil Penelitian ... 58

BAB V KESIMPULAN DAN SARAN ... 66

A. Kesimpulan... 66

B. Saran... 67

DAFTAR PUSTAKA ... 68

LAMPIRAN ... 70

DAFTAR PUSTAKA ……… 48

viii

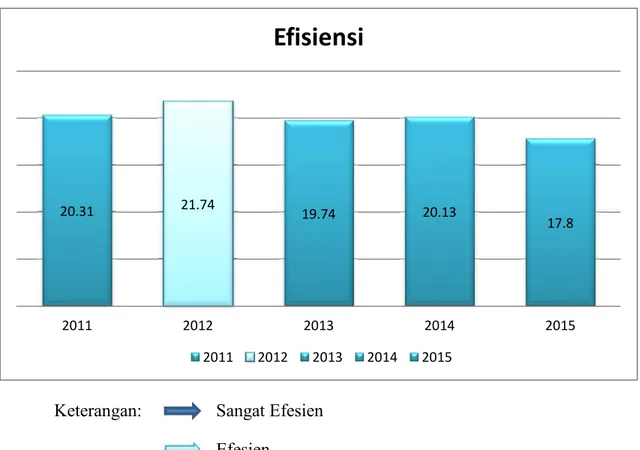

1. Kriteria Pengukuran Efesiensi Kinerja Keuangan ... 41 2. Kriteria Pengukuran Efektivitas Kinerja Keuangan... 42 3. Efesiensi Pemungutan Pajak Bumi dan Bangunan Daerah Kabupaten

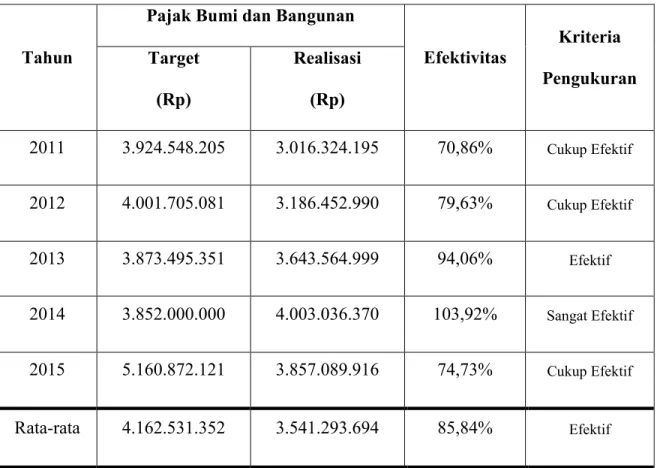

Polewali Mandar tahun 2011-2015 ... 59 4. Efektivitas Pemungutan Pajak Bumi dan Bangunan Daerah Kabupaten

Polewali Mandar Tahun 2011-2015... 63

ix

1. Skema Kerangka Pikir... 44 2. Struktur Organisasi Dinas Pendapatan Daerah (DISPENDA) Kabupaten

Polewali mandar... 56 3. Efesiensi Pemungutan Pajak Bumi dan Bangunan daerah Kabupaten

Polewali mandar tahun 2011-2015... 59 4. Efektivitas Pemungutan Pajak Bumi dan Bangunan Daerah Kabupaten

Polewali mandar tahun 2011-2015... 63

x

1. Diagram Tingkat Efesiensi Pajak Bumi dan Bangunan Daerah Kabupaten Polewali Mandar Tahun 2011-2015... 61 2. Diagram Tingkat Efektivitas Pajak Bumi dan Bangunan Daerah

Kabupaten Polewali Mandar Tahun 2011-2015 ... 65

xi

Bumi dan Bangunan (PBB) di Dinas Pendapatan Daerah, Program Studi Akuntansi Universitas Muhammadiyah Makassar (Unismuh).

Penelitian ini bertujuan untuk mengetahui tingkat efesiensi dan efektivitas sistem pemungutan pajak bumi dan bangunan di daerah kabupaten polewali mandar pada pendapatan asli daerah. Populasi dalam penelitian ini yaitu data tentang laporan realisasi pemungutan pajak bumi dan bangunan, dan tentang laporan pendapatan daerah Kabupaten Polewali mandar. Sampel dalam penelitian ini yaitu laopran realisasi pemungutan pajak bumi dan bangunan dan laporan daerah Kabupaten Polewali Mandar Tahun 2011-2015. Pengumpulan data yang digunakan menggunakan teknik wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah analisis rasio keuangan.

Bardasarkan analisis data yang dilakukan menunjukkan bahwa : a. Tingkat efesiensi hasil pemungutan pajak bumi dan bangunan Kabupaten Polewali Mandar tahun 2011-2015 menunjukkan kriteria sangat efesien dengan persentase rata-rata sebesar 19,96 persen. b. Tingkat efektivitas hasil pemungutan pajak bumi dan bangunan Kabupaten Polewali Mandar tahun 2011-2015 menunjukkan kriteria efektif dengan persentase rata-rata 85,84 persen.

Kata Kunci : Efesiensi, Efektivitas, Pajak Bumi dan Bangunan dan Pendapatan Asli Daerah (PAD)

BAB I

PENDAHULUAN

A. Latar Belakang

Tuntutan peningkatan Pendapatan Asli Daerah (PAD) semakin besar seiring dengan semakin banyaknya kewenangan pemerintah yang dilimpahkan kepada daerah disertai pengalihan personil, peralatan, pembiayaan dan dokumen ke daerah dalam jumlah besar. Sementara, sejauh ini dana perimbangan yang merupakan transfer keuangan oleh pemerintah kepada daerah dalam rangka mendukung pelaksanaan otonomi daerah, meskipun jumlahnya relative memadai namun daerah harus lebih kreatif dalam meningkatkan PAD-nya. Oleh karena itu, daerah harus dapat menggali sumber PAD yang potensial secara maksimal namun tentu saja harus dalam koridor peraturan perundang-undangan yang berlaku.

Sejak diberlakukannya undang-undang No. 22 Tahun 1999 yang kemudian disempurnakan dengan Undang-Undang No. 32 Tahun 2004 tentang Pemerintah Daerah, merupakan era baru penyelenggaraan pemerintah di Indonesia. Pemerintah Indonesia telah mengalami perubahan system pemerintah dari system sentralisasi menjadi system disentralisasi. Hal ini sesuai dengan pasal 18 UUD 1945 beserta penjelasannya yaitu bahwa penyelenggaraan pemerintah di daerah dilaksanakan melalui asas desentralisasi dan asa dekonsentrasi. Berdasarkan asas desentralisasi dan dekonralisasi lahirlah daerah otonomi dan wilayah adminisratif yang mencerminkan pembagian tugas dan wewenang atau fungsi pemerintah.

1

Tujuan dari otonomi daerah adalah daerah maupun mengurusi persoalan daerahnya secara lebih otonom, termasuk dalam perencanaan dan pelaksanaan anggaran daerah, karena yang lebih mengetahui persoalan daerah adalah daerah itu sendiri. Harapannya Pemerintah Daerah mampu secara lebih otonom menggali dan mengelola kekayaan daerahnya untuk membiayai pembangunan daerahnya. Dengan diberlakukannya otonomi daerah, Pemerintah Daerah diharapkan mampu menggali potensi sumber-sumber pendapatan daerahnya, sehingga kemandirian keuangan daerah juga meningkat, yang pada akhirnya dapat dioptimalkan untuk pembangunan daerah.

Sumber pendapatan daerah dalam arti luas adalah pendapatan yang meliputi pendapatan yang berasal dari pemerintah daerah sendiri dan pendapatan dari pemerintah pusat. Sedangkan pendapatan daerah dalam arti sempit adalah Pendapatan Asli Daerah (PAD).

Dana bagi hasil bersumber dari Pajak dan sumber daya alam. Dana bagi hasil yang bersumber dari pajak terdiri dari Pajak Bumi dan Bangunan (PBB), Bea Perolehan atas Hak Tanah dan Bangunan (BPHTB), dan Pajak Penghasila (PPh) pasal 25 dan pasal 29 wajib pajak orang pribadi dalam negeri dan PPh pasal 21.

Pajak merupakan sumber pendapatan Negara yang sangat penting bagi pelaksanaan dan peningkatan pembangunan Nasional untuk mencapai kemakmuran dan kesejahteraan masyarakat. Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak ada mendapat jasa timbal (Kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum (Soemitro, 1977). Sesuai falsafah undang- undangperpajakan, membayar pajak bukan hanya merupakan kewajiban tetapi merupakan hak dari setiap warga Negara untuk ikut berpartisipasi dalam bentuk peran serta terhadap pembiayaan Negara dan pembagunan nasional.

Salah satu jenis pajak yang menjadi potensi sumber pendapatan Negara kita adalah Pajak Bumi dan Bangunan (PBB), yaitu iuran yang dikenakan terhadap orang atau badan yang secra nyata mempunyai hak, memiliki, menguasai dan memperoleh manfaat dari bumi dan bangunan (rahman,2011,h.41). Pajak Bumi dan Bangunan (PBB) merupakan pajak pusat yang objeknya berada di daerah, karena PBB termasuk jenis pajak yang penerimaannya dibagi-bagikan kepada daerah sebagai bagi hasil daerah perimbangan (Revenue Sharing). Penerimaan PBB diatur dalam pasal 18 UU No. 12 Tahun 1994 Tentang Pajak Bumi dan Bangunan. PP Nomor 16 Tahun 2000 tanggal 10 Maret 2000 dan Keputusan Menteri Keuangan Republik Indonesia Nomor 82/KMK.041/2000 tanggal 21 Maret 2000 mengatur tentang Pembagian Hasil Penerimaan Pajak Bumi dan Bangunan antara Pemerintah Pusat dan Daerah, yaitu untuk Pemerintah Pusat 10% (dikembalikan lagi ke daerah) dan untuk daerah sebasar 90%.

Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah menyebutkan bahwa PBB sektor pedesaan dan sektor perkotaan merupakan pajak daerah yang efektif diberlakukan paling lama tanggal 1 Januari 2014. Sebuah intruksi alamiah yang memberikan kewenangan penuh kepada Pemerintah Daerah

dalam mengelola asset serta calon penerimaan daerahnya sesuai dengan prinsip Otonomi daerah yang menjunjung asas pengelolaan daerah secara kuat dan mandiri.

Untuk meningkatkan penerimaan Pajak Bumi dan Bangunan di Kabupaten Polewali Mandar diharapkan semua pihak dapat ikut serta dalam meningkatkan efisiensi dan efektifitas dari Pemungutan Pajak Bumi dan Bangunan. Semua pihak tersebut meliputi pihak-pihak yang berwenang untuk melakukan pemungutan terhadap Pajak Bumi dan Bangunan beserta wajib pajak itu sendiri. Dalam kaitannya dengan pemungutan PBB, Efisiensi berarti bahwa pemerintah daerah mampumelakukan pemungutan PBB dengan baik, atau dengan kata lain dalam menjalankan pekerjaannya pemerintah harus memperhatikan seberapa efisien biaya yang dilakukan dalam melakukan pemungutan. Efektivitas berarti bahwa pemerintah daerah mampu melakukan pemungutan Pajak Bumi dan Bangunan sesuai dengan Undang-Undang dan peraturan yang berlaku dalam hal merealisasikan penerimaan PBB yang telah direncanakan dibandingkan dengan target penerimaan PBB yang telah ditetapkan.

Berdasarkan uraian dari latar belakang tersebut, penulis tertarik untuk melakukan penelitian lebih jauh tentang Pajak Bumi dan Bangunan Kabupaten Polewali Mandar terutama mengenai Efisiensi dan Efektivitas pemungutan Pajak Bumi dan Bangunan dan menuangkan ke dalam judul penelitian “ ANALISIS EFISIENSI DAN EFEKTIFITAS HASIL PEMUNGUTAN PAJAK BUMI DAN BANGUNAN DI KAB. POLEWALI MANDAR”

B. Rumusan Masalah

1. Apakah hasil Pemungutan Pajak Bumi dan Bangunan Daerah Kota Polewali Mandar 2009-2014 sudah efisien?

2. Apakah hasil Pemungutan Pajak Bumi dan Bangunan Daerah Kota Polewali Mandar 2009-2014 sudah efektif?

3. Seberapa besar kontribusi pajak Bumi dan Bangunan Daerah Kota Polewali Mandar terhadap pendapat Daerah Kota Polewali Mandar Tahun 2009-2014?

C. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

1) Mengetahui tingkat efisiensi Pemungutan Pajak Bumi dan Bangunan Daerah Kota Polewali Mandar 2009-2014.

2) Mengetahui tingkat Efektifitas Pemungutan Pajak Bumi dan Bangunan Daerah Kota Polewali Mandar 2009-2014.

3) Mengetahui Kontribusi Pajak Bumi dan Bangunan Daerah Kota Polewali Mandar terhadap Pendapatan Daerah Kota Polewali Mandar Tahun 2009- 2014.

2. Manfaat Penelitian

Dengan adanya penelitian ini, penulis berharap akan ada manfaat yang dapat diambil oleh berbagai pihak sebagai berikut :

1) Manfaat Teoritis

a. Penelitian ini bermanfaat bagi pengembangan ilmu khususnya penerapan teori Perpajakan dan Manajemen Keuangan Negara.

b. Untuk mendukung teori-teori yang ada hubungannya dengan Perpajakan dan Manajemen Keuangan Negara.

2) Manfaat Praktis

a. Bagi Pemerintah Kota Polewali Mandar penelitian ini dapat dijadikan sebagai alat evaluasi dalam pengambilan kebijakan penetapan target Pemungutan Pajak Daerah dan penggalian sumber-sumber Pendapatan Asli Daerah.

b. Sebagai tambahan pengetahuan bagi Mahasiswa khususnya Mahasiswa yang mempelajari Mata Kuliah Manajemen Keuangan dan Perpajakan.

BAB II

TINJAUAN PUSTAKA

A. Otonomi Daerah

Berdasarkan Kamus Bahasa Indonesia (2008:992), otonomi adalah pola pemerintah sendiri. Sedangkan otonomi daerah adalah hak, wewenang, dan kewajiban daerah untuk mengatur dan mengurus rumah tangganya sendiri sesuai dengan peraturan perundang-undangan yang berlaku. Berdasarkan Undang-undang Nomor 32 Tahun 2004 sebagaimana telah diamandemen dengan Undang-undang Nomor 12 tahun 2008 tentang Pemerintah daerah, definisi otonomi daerah sebagai berikut: “Otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan”.

Pengertian otonomi daerah telah dijelaskan juga oleh para ahli. Beberapa ahli, seperti Sunarsip, Kansil, Syarifuddin, dan Widjaja, masing-masing memberikan sumbangan pemikiran tentang apa itu otonomi daerah, sebagai berikut, yaitu:

a) Menurut Mahwood: otonomi Daerah adalah seperangkat hak dari masyarakat untuk memperoleh perlakuan dan kesempatan yang sama dalam memperjuangkan dan mengekpresikan kepentingan mereka, serta turut serta dalam mengontrol penyelenggaraan pemerintah daerah.

b) Menurut Sunarsip: otonomi daerah adalah wewenang daerah untuk mengurus dan mengatur semua kepentingan sesuai dengan peraturan perundang-undangan.

7

c) Menurut Kansil: Otonomi daerah adalah hak, wewenang, dan kewajiban yang dimiliki daerah dalam mengurus dan mengatur rumah tangganya sendiri menurut peraturan perundang-undangan yang berlaku.

d) Menurut Syarifuddin: Otonomi daerah adalah kemampuan yang dimiliki oleh daerah, yang bersifat pemerintah sendiri yang diurus dan diatur oleh peraturan- peraturan sendiri.

e) Menurut Widjaja: Otonomi daerah hakikatnya adalah bentuk desentralisasi pemerintah dengan tujuan untuk memenuhi seluruh kepentingan bangsa, dengan cara mendekatkan tujuan-tujuan penyelenggaraan pemerintah demi terwujudnya masyarakat adil dan makmur seperti yang dicita-citakan bersama.

Otonomi daerah adalah hak penduduk yang tinggal dalam suatu daerah untuk mengatur, mengurus, mengendalikan dan mengembangkan urusannya sendiri dengan menghormati peraturan perundang yang berlaku (Hanif Nurcholis, 2007:30).

Undang-undang Nomor 32 Tahun 2004 sebagaimana telah diamandemen dengan undang-undang Nomor 12 Tahun 2008 tentang Pemerintah daerah juga mendefinisikan daerah otonom sebagai berikut: “Daerah otonom, selanjutnya disebut daerah, adalah kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan pemerintah dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam system Negara Kesatuan Republik Indonesia. Contoh daerah otonom adalah kabupaten dan kota.

B. Pendapatan Asli Daerah

1. Pengertian Pendapatan Asli Daerah

Pendapatan Asli daerah (PAD) adalah salah satu sumber dana pembiayaan pembangunan daerah pada kenyataannya belum cukup memberikan sumbangan bagi pertumbuhan daerah, hal ini mengharuskan pemerintah daerah menggali dan meningkatkan pendapatan daerah terutama sumber pendapatan asli daerah.

Pendapatan Asli Daerah (PAD) merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai mewujudkan asas desentralisasi.

(Penjelasan UU No. 33 Tahun 2004).

Pembangunan Daerah merupakan bagian integral dari pembagunan nasional, maka dalam hal ini sudah tentu memerlukan dana untuk membiayai pembangunan. Untuk mewujudkan kemandirian daerah dalam pembangunan dan mengurus rumah tangganya sendiri, maka Pemerintah daerah diberi kesempatan untuk menggali sumber-sumber keuangan yang ada di daerah.

Untuk itu Pemerintah Pusat memberikan wewenang kepada Pemerintah daerah (Desentralisasi). Sejalan dengan desentralisasi tersebut, aspek pembiayaannya juga ikut terdesentralisasi. Implikasinya, daerah dituntut untuk dapat membiayai sendiri biaya pembangunan. Di Indonesia pelaksanaan desentralisasi fiscal

sebagai salah satu instrument kebijakan pemerintah mempunyai prinsip dan tujuan. (Mardiasmo,2002).

2. Sumber Pendapatan Asli Daerah 1) Pajak Daerah

Menurut Masyahrul (2006:5), “Pajak daerah adalah pajak yang dikelolah oleh pemerintah daerah (baik pemerintah daerah TK. I, maupun pemerintah daerah TK. II) dan hasilnya dipergunakan untuk membiayai pengeluaran rutin dan pembangunan daerah (APBD)”.

Menurut Mardiasmo (2002:98), “Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah”.

Menurut Siahaan (2005:7), “Pajak Daerah adalah Iuran wajib yang dilakukan oleh daerah kepada orang pribadi atau badan tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.” Menurut Halim (2004:67), “Pajak Daerah merupakan pendapatan daerah yang berasal dari pajak”.

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang perubahan atas UU Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah

pasal 1, “Pajak Daerah adalah Iuran wajib yang dilakukan oleh orang pribadi dan badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelanggaraan pemerintah daerah dan pembangunan daerah”. Dari pengertian di atas maka dapat disimpulkan bahwa Pajak daerah adalah penerimaan daerah yang berasal dari orang pribadi atau badan yang sifatnya dapat dipaksakan (yuridis) berdasarkan peratuaran perundang-undangan dan tidak ada kontraprestasi/imbalan secara langsung serta digunakan untuk membiayai pemerintah dan pembangunan daerah. Wewenang pemungutan pajak daerah ada pada pemerintah daerah yang pelaksanaannya dilakukan oleh Dinas Pendapatan Daerah.

a. Jenis-Jenis Pajak Daerah

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 pajak di Indonesia terbagi menjadi dua, yaitu pajak provinsi dan pajak kabupaten/kota.

Berdasarkan undang-undang tersebut pemerintah daerah kabupaten/kota diberi kewenangan untuk memungut 11 (sebelas) jenis pajak, yaitu : Pajak Hotel; Pajak Restoran; Pajakn Hiburan; Pajak Reklame; Pajak Penerangan Jalan; Pajak Pengambilan Mineral Bukan Logam dan Batuan; Pajak Parkir; Pajak Air Tanah; Pajak Sarang Burung Walet;

Pajak Bumi dan Bangunan Perdesan dan Perkotaan; dan Bea Perolehan Hak atas Tanah dan Bangunan. Sedangkan di Kabupaten Musi Banyuasin hanya memungut 9 (sembilan) jenis pajak yaitu :

a) Pajak Hotel (Perda Nomor 06 Tahun 2010 yang merupakan revisi atas Perda Nomor 26 Tahun 2002 tentang Pajak Hotel)

b) Pajak Restoran (Perda Nomor 07 Tahun 2010 yang merupakan revisi atas Perda Nomor 29 Tahun 2002 tentang Pajak Restoran)

c) Pajak Hiburan (Perda Nomor 10 Tahun 2010 yang merupakan revisi atas Perda Nomor 28 Tahun 2002 tentang Pajak Hiburan)

d) Pajak Reklame (Perda Nomor 03 Tahun 2010 yang merupakan revisi atas Perda Nomor 27 Tahun 2002 tentang Pajak Reklame)

e) Pajak Penerangan Jalan (Perda Nomor 05 Tahun 2010 yang merupakan revisi atas Perda Nomor 16 Tahun 2008 tentang Pajak Penerangan Jalan)

f) Pajak Pengambilan Mineral Bukan Logam dan Batuan (Perda Nomor 08 Tahun 2010 yang merupakan revisi atas Perda Nomor 05 Tahun 1998 tentang Pajak Pengambilan Bahan Galian Golongan C) g) Pajak Air Tanah (Perda Nomor 04 Tahun 2010)

h) Pajak Sarang Burung Walet (Perda Nomor 09 Tahun 2010)

i) Bea Perolehan Hak atas Tanah dan Bangunan (Perda Nomor 11 Tahun 2010).

b. Ciri-Ciri Pajak Daerah

Ada ciri-ciri tertentu yang membedakan pajak daerah dengan pajak negara. Ciri-ciri pajak daerah diantaranya dikemukakan oleh Kaho (1990:130) adalah sebagai berikut :

a) Pajak daerah adalah berasal dari pajak negara yang diserahkan kepada daerah sebagai pajak daerah.

b) Penyerahan dilakukan berdasarkan undang-undang.

c) Pajak daerah dipungut oleh daerah berdasarkan kekuatan undang- undang dan atau peraturan hukum lainnya.

d) Hasil pungutan pajak daerah digunakan untuk membiayai pengeluaran daerah sebagai badan hukum publik.

2) Hasil Pajak Daerah

Hasil Pajak, yang selanjutnya disebut pajak, adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar- besarnya kemakmuran rakyat (pasal 1 Undang-Undang Nomor 28 Tahun 2009).

3) Hasil Retribusi daerah

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pemerintahan Daerah, reetribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Retribusi daerah dibagi menjadi tiga golongan, yaitu:

a. Retribusi jasa umum, yaitu retribusi atas jasa yang disediakan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

b. Retribusi jasa usaha, yaitu retribusi atas jasa yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial karena pada dasarnya dapat disediakan oleh sektor swasta.

c. Retribusi perijinan tertentu, yaitu retribusi atas kegiatan tertentu pemerintah daerah dalam rangka pemberian ijin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian, dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, sarana, prasarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

4) Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Sumber pendapatan asli daerah selanjutnya adalah hasil pengelolaan kekayaan daerah yang dipisahkan. Dalam hal ini, pendapatan dari pengelolaan kekayaan daerah diharapkan dapat menjadi sumber pemasukan bagi daerah. Oleh sebab itu pengelolaannya harus sesuai dengan peraturan yang berlaku dan harus dikelola secara professional supaya mendapatkan hasil yang optimal. Jenis hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut obyek pendapatan yang mencakup bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD; bagian laba atas

penyertaan modal pada perusahaan milik pemerintah/BUMN dan bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat. Sementara itu berdasarkan penjelasan Undang-Undang Nomor 33 Tahun 2004 jenis penerimaan yang termasuk hasil pengelolaan kekayaan daerah yang dipisahkan antara lain bagian laba, deviden, dan penjualan saham milik daerah.

5) Lain-lain PAD yang Sah

Menurut Pasal 6 Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan antara Pemerintah Pusat dan daerah, lain-lain PAD yang sah meliputi :

a. Hasil penjualan kekayaan daerah yang tidak dipisahkan.

b. Jasa giro.

c. Pendapatan bunga.

d. Keuntungan selisih nilai tukar rupiah terhadap mata uang asing.

e. Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa daerah.

C. Perpajakan

1. Pengertian pajak

Pajak merupakan salah satu usaha yang dilakukan oleh pemerintah untuk memperoleh atau mendapatkan dana dari masyarakat. Dana tersebut digunakan untuk membiayai kepentingan umum. Pajak merupakan pungutan wajib atau dipaksakan kepada rakyat.

Ada beberapa definisi pajak yang diungkapkan oleh para ahli, antara lain:

1) Menurut Prof.Dr. Rochmat Soemitro, S.H., “pajak adalah iuran kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan). Dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditujukan , dan yang diguanakan untuk membayar pengeluaran umum”

(Mardiasmo,2003).

2) Menurut S.I Djajadiningrat “ Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas Negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari Negara secara langsung, untuk memelihara kesejahteraan secara umum” (Resmi,2008).

3) Menurut Rimsky K Judisseno, “Pajak merupakan suatu kewajiban kenegaraan berupa pengabdian serta peran aktif warga Negara dan anggota masyarakat lainnya untuk membiayai keperluan Negara berupa pembangunan nasional yang pelaksanaannya diatur dalam undang-undang dan peraturan untuk tujuan kesejahteraan bangsa dan Negara” (Judisseno, 2005:).

2. Ciri-Ciri Pajak

Menurut Siti Resmi ciri-ciri adalah sebagai berikut :

1) Pajak dipungut berdasarkan atau dengan kekuatan Undang-Undang serta aturan pelaksanaannya.

2) Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi.

3) Pajak dipungut oleh Negara baik pemerintah pusat maupun daerah.

4) Pajak diperuntukan bagi pengeluaran-pengeluaran pemerintah, yang bila pemasukannya masih terdapat surplus, dipergunakan untuk membiayai public investment.

3. Prinsip-Prinsip Pajak

Pendapat dari Adam Smith dengan teori “Four Canons of Taxation”

(Suparmoko, 1992:97-98) adalah sebagai berikut : 1) Prinsip Kesamaan / Keadilan (equity)

Ideal bahwa beban pajak harus sesuai dengan kemampuan relatif dari setiap wajib pajak. Perbedaan dalam tingkat penghasilan harus digunakan sebagai dasar didalam distribusi beban pajak itu, sehingga bukan beban pajak dalam arti uang penting tetapi beban riil dalam arti kepuasaan yang hilang.

2) Prinsip Kepastian (certainty)

Pajak hendaknya tegas, jelas dan pasti bagi setiap wajib pajak sehingga mudah dimengerti oleh mereka dan juga akan memudahkan administrasi pemerintah sendiri.

3) Prinsip Kecocokan/Kelayakan (convenience)

Pajak jangan sampai terlalu menekan wajib pajak, sehingga wajib pajak akan dengan suka dan senang hati melakukan pembayaran pajak kepada pemerintah.

4) Prinsip Ekonomi (economy)

Pajak hendaknya menimbulkan kerugian yang minimal dalam arti jangan sampai biaya pemungutannya lebih besar daripada jumlah penerimaan pajaknya.

Prinsip-prinsip pajak di atas masih dilengkapi lagi oleh pendapat lain dengan satu prinsip yaitu ketepatan (adequate) yang artinya pajak hendaknya dipungut tepat pada waktunya dan jangan sampai mempersulit posisi anggaran belanja pemerintah.

4. Fungsi Pajak

Pada uraian sebelumnya telah dijelaskan beberapa definisi pajak, teori mengapa Negara memungut pajak, dalam uraian selanjutnya rasanya perlu juga disajikan tentang fungsi pajak, sehingga semakin jelas mengapa pajak terus dan semakin dibutuhkan dalam kehidupan bernegara, pada dasarnya fungsi pajak adalah sebagai berikut:

1) Fungsi Budgeter ( Sumber Keuangan Negara )

Pajak mempunyai fungsi budgeter artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembagunan. Sebagai sumber keuangan Negara, pemerintah berupaya untuk memasukkan uang sebanyak-banyaknya ke dalam kas Negara, dengan maksud untuk membiayai pengeluaran-pengeluaran Negara yang ditempuh dengan cara ekstensifikasi maupun intensifikasi pemungutan

pajak melalui penyempurnaan peraturan berbagai jenis pajak seperti Pajak Penghasilan, Pajak Pertambahan Nilai, dan Pajak Penjualan atas Barang Mewah, dan Pajak Bumi dan Bangunan dengan demikian penghasilan dari pajak ini untuk membiayai kepentingan umum yang akhirnya juga mencakup kepentingan pribadi individu seperti kesehatan rakyat, pendidikan, kesejahteraan dan sebagainya. Karena tujuan dan fungsi tersebut untuk kesejahteraan rakyat, maka sudah selayaknya rakyat ikut menghimpun dana melalui pajak.

2) Fungsi Regulered (Mengatur)

Pajak mempunyai fungsi mengatur artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang social dan ekonomi, dan mencapai tujuan-tujuan tertentu di luar bidang keuangan.

3. Jenis Pajak

Pembagian jenis pajak dapat dikelompokkan dalam beberapa kriteria sebagai berikut:

1) Menurut Golongannya

a. Pajak Langsung, yaitu pajak yang harus dipikul sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Contoh:

Pajak Penghasilan.

b. Pajak Tidak Langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contoh: Pajak Pertambahan Nilai.

2) Menurut Sifatnya

a. Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri wajib pajak. Contoh:

Pajak Penghasilan.

b. Pajak Objektif, yaitu pajak yang berpangkal atau berdasarkan pada objekny, tanpa memperhatikan keadaan diri wajib pajak. Contoh:

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

3) Menurut Lembaga Pemungutnya

a. Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga Negara. Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, Bea Materai

b. Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak daerah terdiri atas: Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor.

4. Pemungutan Pajak

1) System pemungutan pajak

System pemungutan pajak dapat dibagi menjadi tiga system (Mardiasmo,2011: 7), yaitu sebagai berikut:

a. Official Assessment system

Adalah suatu system pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

b. Self Assessment system

Adalah suatu system pemungutan yang memberi wewenang sepenuhnya kepada Wajib Pajak untuk menghitung,, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang terutang.

c. With Holding system

Adalah suatu system pemungutan yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

2) Asas Pemungutan Pajak

Untuk dapat mencapai tujuan dari pemungutan pajak, para ahli mengemukakan tentang asas pemungutan pajak, antara lain :

a. Menurut Adam Smith dalam bukunya Wealth of Nation dengan ajaran yang terkenal “The Four maxims”, asas pemungutan pajak adalah sebagai berikut :

a) Asas Equality (asas keseimbangan dengan kemampuan atau asas keadilan) : pemungutan pajak yang dilakukan oleh Negara harus sesuai dengan kemampuan dan penghasilan wajib pajak. Negara tidak boleh bertindak diskriminatif terhadap wajib pajak.

b) Asas Certainty (asas kepastian hukum) : semua pungutan pajak harus berdasarkan UU, sehingga bagi yang melanggar akan dapat dikenai sanksi hukum.

c) Asas Convinience of payment (asas pemungutan pajak yang tepat waktu atau asas kesenangan) : pajak harus dipungut pada saat yang tepat bagi wajib pajak ( saat yang paling baik), misalnya di saat wajib pajak baru menerima penghasilannya atau di saat wajib pajak menerima hadiah.

d) Asas Efficiency (asas efisien atau asas ekonomis) : biaya pemungutan pajak diusahakan sehemat mungkin, jangan sampai terjadi biaya pemungutan pajak lebih besar dari hasil pemungutan pajak.

b. Menurut W.J. Langen, asas pemungutan pajak adalah sebagai berikut : a) Asas Daya Pikul: besar kecilnya pajak yang dipungut harus

berdasarkan besar kecilnya penghasilan wajib pajak. Semakin tinggi penghasilan maka semakin tinggi pajak yang dibebankan.

b) Asas Manfaat: pajak yang dipungut oleh Negara harus digunakan untuk kegiatan-kegiatan yang bermanfaat untuk kepentingan umum.

c) Asas Kesejahteraan: pajak yang dipungut oleh Negara digunakan untuk meningkatkan kesejahteraan rakyat.

d) Asas Kesamaan: dalam kondisi yang sama antara wajib pajak yang satu dengan yang lain harus dikenakan pajak dalam jumlah yang sama.

e) Asas beban yang Sekecil-Kecilnya: pemungutan pajak diusahakan sekecil-kecilnya (serendah-rendahnya) jika dibandingkan dengan nilai objek pajak sehingga tidak memberatkan para wajib pajak.

c. Menurut Adolf Wagner, asas pemungutan pajak adalah sebagai berikut:

a) Asas Politik Finansial: pajak yang dipungut Negara jumlahnya memadai sehingga dapat membiayai atau mendorong semua kegiatan Negara.

b) Asas Ekonomi: penentuan objek pajak harus tepat, misalnya: pajak pendapatan, pajak untuk barang-barang mewah.

c) Asas Keadilan: pungutan pajak berlaku secara umum tanpa diskriminasi, untuk kondisi yang sama diperlakukan sama pula.

d) Asas Administrasi: menyangkut masalah kepastian perpajakan (kapan dan diman harus membayar pajak), keluwesan penagihan (bagaimana cara membayarnya) dan besarnya biaya pajak.

e) Asas Yuridis: segala pungutan pajak harus berdasarkan Undang- Undang.

3) Asas Pengenaan Pajak

Terdapat beberapa asas yang dapat dipakai oleh Negara sebagai asas dalam menentukan wewenangnya untuk mengenakan pajak, khususnya untuk pengenaan pajak penghasilan. Asas utama yang paling sering digunakan oleh Negara sebagai landasan untuk mengenakan pajak adalah :

a. Asas Domisili atau disebut juga asas kependudukan (domicile/residence principle): berdasarkan asas ini Negara akan mengenakan pajak atas suatu penghasilan yang diterima atau diperoleh orang pribadi atau badan, apabila untuk kepentingan perpajakan, orang pribadi tersebut merupakan penduduk (resident) atau berdomisili di Negara itu atau apabila badan yang bersangkutan berkedudukan di Negara itu. Dalam kaitan ini, tidak dipersoalkan dari mana penghasilan yang akan dikenakan pajak itu berasal. Itulah sebabnya bagi Negara yang menganut asas ini, dalam system pengenaan pajak terhadap penduduknya akan menggabungkan asas domisili (kependudukan) dengan konsep pengenaan pajak atas penghasilan baik yang diperoleh di Negara itu maupun penghasilan yang diperoleh di luar negeri (world-wide income concept)

b. Asas Sumber: Negara yang menganut asas sumber akan mengenakan pajak atas suatu penghasilan yang diterima atau diperoleh orang pribadi atau badan hanya apabila penghasilan yang akan dikenakan pajak itu diperoleh atau diterima oleh orang pribadi atau badan yang

bersangkutan dari sumber-sumber yang berada di Negara itu. Dalam asas ini, tidak menjadi persoalan mengenai siapa dan apa status dari orang atau badan yang memperoleh penghasilan tersebut sebab yang menjadi landasan pengenaan pajak adalah objek pajak yang timbul atau berasal dari Negara itu.

c. Asas Kebangsaan atau Asas nasionalitas atau disebut juga asas kewarganegaraan (nationality/citizenship principle): dalam asas ini, yang menjadi landasan pengenaan pajak adalah status kewarganegaraan dari orang atau badan yang memperoleh penghasilan.

Berdasarkan asas ini, tidaklah menjadi persolan darimana penghasilan yang akan dikenakan pajak berasal. Seperti halnya dalam asas domisili, system pengenaan pajak berdasarkan asas nasionalitas ini dilakukan dengan cara menggabungkan asas nasionalitas dengan konsep pengenaan pajak atas world-wide income.

4) Cara Pemungutan Pajak

Menurut Waluyo (2011:160) mengemukakan tentang cara pemungutan pajak dilakukan berdasarkan tiga stelsel adalah sebagai berikut:

a. Stelsel Nyata (Riil Stelsel)

Pengenaan pajak didasarkan pada objek (penghasilan) yang nyata, sehingga pemungutannya baru dapat dilakukan pada akhir tahun pajak, yakni setelah penghasilan yang sesungguhnya telah dapat diketahui, kelebihan stelsel ini adalah pajak yang dikenanakan lebih realistis.

Kelemahannya adalah pajak baru dapat dikenakan pada akhir periode (setelah penghasilan riil diketahui).

b. Stelsel Anggapan (fictive stelsel)

Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh- undang-undang, sebagai contoh: penghasilan suatu tahun dianggap sama dengan tahun sebelumnya sehingga awal tahun pajak telah dapat ditetapkan besarnya pajak yang terutang untuk tahun pajak berjalan.

Kelebihan Stelsel ini adalah pajak yang dibayar selama tahun berjalan, tanpa harus menunggu akhir tahun. Kelemahannya adalah pajak yang dibayar tidak berdasarkan pada keadaan yang sesungguhnya.

c. Stelsel Campuran

Stelsel ini merupakan kombinasi antara Stelsel nyata dan Stelsel anggapan. Pada awal tahun, besarnya pajak dihitung berdasarkan suatu anggapan, kemudian pada akhir tahun besarnya pajak disesuaikan dengan keadaan yang sebanarnya. Apabila besarnya pajak menurut kenyataan lebih besar dari pada pajak menurut anggapan, maka wajib pajak harus menambah kekurangannya. Demikian sebaliknya, apabila lebih kecil, maka kelebihannya dapat diminta kembali.

5. Subjek dan Objek Pajak 1) Subjek Pajak

Subjek pajak merupakan segala sesuatu yang memperoleh penghasilan menurut ketentuan harus membayar, memotong atau memungut pajak. Yang menjadi subjek pajak adalah :

a. Orang pribadi

b. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak

c. Badan, dan

d. Bentuk usaha tetap; adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dar 183 (seratus delapan puluh tiga) hari dalam jangka 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

2) Objek Pajak

Yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk komsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun, termasuk:

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensium, atau imbalan dalam dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-Undang ini.

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan.

c. Laba usaha.

d. Keuntungan karena penjualan atau karena pengalihan harta.

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak.

f. Bunga termasuk premium, diskonta, dan imbalan karena jaminan pengembalian uang.

g. Deviden, dengan nama dan dalam bentuk apapun, termasuk deviden dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi.

h. Royalty atau imbalan atas penggunaan hak.

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

j. Penerimaan atau perolehan pembayaran berkala.

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan peraturan pemerintah.

l. Keuntungan selisih kurs mata uang asing.

m. Selisih lebih karena penilaian kembali aktiva.

n. Premi asuransi.

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas.

p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak.

q. Penghasilan dari usaha berbasis syariah.

r. Imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan, dan s. Surplus Bank Indonesia.

D. Pajak Bumi dan Bangunan

1. Pengertian Pajak Bumi dan Bangunan

Ada beberapa macam pengertian atau definisi mengenai pajak bumi dan bangunan yang diungkapkan oleh beberapa ahli, tetapi pada intinya berbagai definisi tersebut mempunyai inti dan maksud yang sama. Di antara para ahli yang mendefinisikan pajak bumi dan bangunan seperti berikut:

Pajak Bumi dan Bangunan adalah pajak yang dikenakan atas Bumi dan Bangunan. Subjek pajak dalam pajak bumi dan bangunan adalah orang atau badan yang secara nyata mempunyai suatu hal atas bumi dan atau memperoleh manfaat atas bumi dan atau memiliki penguasaan dan atau memperoleh manfaat atas bangunan. Wajib pajak bumi dan bangunan belum tentu pemilik bumi dan bangunan, tetapi dapat pula orang atau badan yang memanfaatkan Bumi dan Bangunan tersebut ( Valentina Sri S.-Aji Suryo, 2006: 14-2).

Pajak Bumi dan Bangunan adalah pajak yang bersifat kebendaan dan besarnya pajak terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan bangunan. Kepada subjek (siapa yang membayar) tidak ikut serta menentukan besar pajak ( Erly Suandy, 2005:61).

Jadi kesimpulan dari semua penjelasan diatas dari pengertian Pajak Bumi dan Bangunan adalah pajak yang dikenakan atas bumi dan bangunan, besarnya pajak ditentukan oleh keadaan objek yaitu bumi/tanah/bangunan.

2. Dasar Hukum Pajak Bumi dan Bangunan

Dasar Hukum Pajak Bumi dan Bangunan (PBB) adalah undang-undang No.

12 tahun 1985 sebagaimana telah diubah dengan undang-undang No. 12 Tahun 1994.

3. Dasar Pengenaan Pajak Bumi dan Bangunan

Dasar pengenaan PBB adalah NJOP atau Nilai Jual Objek Pajak. NJOP adalah Harga rata-rata atau harga pasar pada transaksi jual beli, dalam hal ini objek pajaknya adalah bumi dan bangunan. NJOP biasanya ditetapkan tiap tahunya oleh Manteri Keuangan dan NJOP tiap-tiap wilayah baerbeda.

Beberpa Faktor yang menentukan Dasar Penetapan NJOP Bumi:

1) Letak

2) Pemanfaatan 3) Peruntukan

4) Kondisi Lingkungan

Beberapa Faktor yang menentukan Dasar Penetapan NJOP Bangunan:

1) Bahan yang digunakan dalam bangunan 2) Rekayasa

3) Letak kondisi Lingkungan 4. Subjek Pajak Bumi dan Bangunan

Subjek PBB menurut Pasal 4 UU PBB adalah otang atau badan yang secara nyata mempunyai suatu ha katas bumi, dan memperoleh manfaat atas bumi dan atau memiliki, menguasai, dan memperoleh manfaat atas bangunan.

Selanjutnya dapat dirinci, bahwa yang dimaksud subjek pajak sebagaimana dimaksudkan diatas adalah terdiri dari orang atau badan, yaitu:

1) Memiliki atau mempunyai hak atas bumi dan atau bangunan:

a. Memiliki atau mempunyai hak atas bumi (tanah) saja;

b. Memiliki atau mempunyai hak atas bangunan saja; dan

c. Memiliki atau mempunyai hak atas bumi (tanah dan bangunan).

2) Menguasai bumi dan atau bangunan:

a. Menguasai bumi (tanah) saja;

b. Menguasai bangunan saja;

c. Menguasai bumi (tanah) dan bangunan.

3) Memperoleh manfaat atas bumi dan atau bangunan:

a. Memperolah manfaat atas bumi (tanah) saja;

b. Memperoleh manfaat atas bangunan saja; dan

c. Memperoleh manfaat atas bumi (tanah) dan bangunan.

Berdasarkan rincian diatas, dapat disimpulakn bahwa subjek PBB adalah:

a) Pemilik;

b) Pemegang kekuasaan;

c) Penyewa atau sebagainnya 5. Objek Pajak Bumi dan Bangunan

Berdasarkan Pasal 2 (UU No 12 Tahun 1985) Objek Pajak Bumi dan Bangunan, permukaan bumi, tanah (perairan) dan tubuh bumi yang ada dibawahnya. Sedangkan bangunan yang juga dijadikan objek PBB adalah konstruksi teknik yang ditanam atau diletakan secara tetap pada tanah dan atau perairan.

Selanjutnya penjelasan dari Pasal 1 Angka (2) UUPBB, menguraikan lebih lanjut mengenai pengertian bangunan yang menjadi objek PBB adalah:

1) Jalan lingkungan yang terletak dalam suatu komplek suatu bangunan seperti hotel, pabrik, dan emplasemennya, dan lain-lain yang merupakan satu kesatuan dengan kompleks bangunan tersebut;

2) Jalan TOL;

3) Kolam renang;

4) Pagar mewah;

5) Tempat olahraga;

6) Galangan kapal;

7) Dermaga;

8) Taman mewah;

9) Tempat penampungan/kilang minyak, air dan gas;

10) Pipa minyak;

11) Fasilitas lain yang memberi manfaat 6. Penilaian Objek Pajak Bumi dan Bangunan

Besarnya PBB yang akan dibayarkan oleh WP akan tergantung pada nilainya.

Penilaian objek PBB pedesaan dan perkotaan meliputi penilaian objek tanah dan bangunan yang dilakukan oleh Ditjen Pajak (Pemerintah daerah Menurut UU No. 28 Tahun 2009) untuk menentukan NJOP yang akan dijadikan sebagai dasar pengenaan pajak.

Untuk menilai objek property tersebut digunakan beberapa metode penilaian sebagai berikut:

1) Pendekatan Data Pasar (Market Data Approach)

a. NJOP dihitung dengan cara membandingkan Objek pajak yang sejenis dengan Objek lain yang telah diketahui harga pasarnya.

b. Pendekatan ini pada umumnya digunakan untuk menentukan NJOP tanah, namun dapat juga dipakai untuk menentukan NJOP bangunan.

2) pendekatan Biaya (Cost Approach)

pendekatan ini digunakan untuk menentukan nilai tanah atau bangunan terutama untuk menentukan NJOP bangunan dengan menghitung seluruh biaya yang dikeluarkan untuk membuat bangunan baru yang sejenis dikurangi dengan penyusutan fisiknya.

3) pendekatan Pendapatan (Income Approach)

a. pendekatan ini digunakan untuk menentukan NJOP yang tidak dapat dilakukan berdasarkan pendekatan data pasar atau pendekatan biaya, tetapi ditentukan berdasarkan hasil bersih objek pajak tersebut.

b. Pendekatan ini terutama digunakan untuk menentukan NJOP galian tambang atau objek parairan.

7. Mekanisme atau Prosedur pemungutan Pajak Bumi dan bangunan

Sistem pemungutan pajak yang digunakan dalam memungut pajak bumi dan bangunan yaitu self assessment system, dimana pihak wajib pajak yang bersangkutan yang berhak menentukan besarnya pajak yang terutang. Dalam system ini, wajib pajak bertugas untuk memungut pajak bumi dan bangunan mulai dari melakukan pendataan, menghitung dan menetapkan PBB yang harus dibayar oleh wajib pajak sampai penagihan pajak apabila wajib pajak belum menyetorkan pajaknya sampai jatuh tempo yang telah ditentukan. Sedangkan Dinas Pendapatan Daerah Kota Malang hanya sebagai pengawas. Pengawas yang dilakukan sebaiknya tidak hanya pada saat terjadi penyimpangan atau penyelewengan pajak PBB tetapi dengan membina sikap mental petugas atau aparatur untuk bekerja lebih baik lagi, jujur, dan bertanggungjawab.

8. Cara perhitungan Pajak Bumi dan Bangunan

Perhitungan PBB berdasarkan Undang-undang No. 12 tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang- undang No.12 tahun 1994 adalah sebagai berikut:

Sedangkan perhitungan PBB menurut UU Nomor 28 Tahun 2009 Pasal 81 adalah sebagai berikut:

9. Dasar Penagihan Pajak Bumi dan Bangunan Dasar penagihan PBB terdiri dari tiga macam yaitu:

1) Surat Pemberitahuan Pajak Terhutang (SPPT)

SPPT adalah surat yang digunakan oleh pemerintah untuk memberitahukan besarnya pajak yang terhutang kepada Wajib Pajak. Surat pemberitahuan ini diterbitkan berdasarkan Surat Pemberitahuan Objek Pajak (SPOP). Pajak yang terhutang harus dilunasi selambat-lambatnya 6 bulan sejak tanggal diterimanya SPPT oleh Wajib Pajak.

2) Surat Tagihan Pajak (STP)

STP dapat diterbitkan karena memenuhi beberapa kriteria sebagai berikut apabila:

PBB = 0,5% × 20% × (NJOP - NJOP TKP) Atau 0,5% × 40% × (NJOP – NJOP TKP)

PBB = max 0,3% × (NJOP – NJOP TKP)

a. Wajib Pajak terlambat membayar utang pajaknya seperti tercantum dalam SPPT, yaitu melampaui batas waktu 6 (enam) bulan sejak tanggal diterimanya SPPT oleh Wajib Pajak.Wajib Pajak terlambat membayar utang pajaknya seperti tercantum dalam skp, yaitu melampaui batas waktu 1 (satu) bulan sejak tanggal diterimanya surat keputusan oleh Wajib Pajak.

b. Wajib Pajak melunasi pajak yang terutang setelah lewat saat jatuh tempo pembayaran PBB, tetapi denda administrasi tidak dilunasi.

Saat jatuh tempo STP adalah satu bulan sejak diterimanya STP oleh Wajib Pajak. Konsekuensi jika saat jatuh tempo STP terlampaui adalah adanya denda administrasi dalam STP. Besarnya denda administrasi karena Wajib Pajak terlambat membayar pajaknya, melampaui batas waktu jatuh tempo SPPT adalah sebesar 2% sebulan yang dihitung dari saat jatuh tempo sampai dengan hari pembayaran untuk jangka waktu paling lama 24 (dua puluh empat) bulan.

3) Surat Ketetapan Pajak (SKP).

SKP dapat diterbitkan karena memenuhi beberapa kriteria sebagai berikut apabila:

a. Surat Pemberitahuan Objek Pajak (SPOP) yang disampaikan melewati 30 (tiga puluh) hari setelah diterimanya SPOP oleh Wajib Pajak dan

setelah ditegur secara tertulis ternyata tidak dikembalikan oleh Wajib Pajak sebagaimana ditentukan dalam Surat Teguran.

b. Berdasarkan hasil pemeriksaan atau keterangan lainnya ternyata jumlah pajak yang terutang lebih besar dari jumlah pajak berdasarkan SPOP yang dikembalikan Wajib Pajak.

Pajak Yang terutang berdasarkan skp harus dilunasi selambat-lambatnya 1 (satu) bulan sejak tanggal diterimanya SKP oleh Wajib Pajak. Jadi, bila seorang Wajib Pajak menerima SKP pada tanggal 1 Maret 2009, ia sudah harus melunasi PBB selambat-lambatnya tanggal 31 maret 2009. Tanggal 31 Maret 2009 ini disebut juga tanggal jatuh tempo SKP.

Jumlah pajak yang terutang dalam SKP yang penerbitannya disebabkan oleh pengembalian SPOP Lewat 30 (tiga puluh) hari setelah diterima Wajib Pajak adalah sebesar pokok pajak ditambah dengan denda administrasi 25%

dihitung dari pokok pajak.

Sedangkan jumlah pajak yang terutang dalam SKP yang penerbitannya disebabkan oleh hasil pemeriksaan atau keterangan lainnya, adalah selisih pajak yang terutang berdasarkan hasil pemeriksaan atau keterangan lainnya dengan pajak yang terutang berdasarkan SPOP ditambah denda administrasinya 25% dari selisih pajak yang terutang.

E. Efesiensi dan Efektivitas

Dalam rangka mendorong perkembangan ekonomi daerah yang nyata, dinamis, serasi dan bertanggung jawab, pembiayaan pemerintah dan

pembangunan daerah yang bersumber dari pendapatan daerah khususnya yang berasal dari pajak bumi dan bangunan pengaturannya lebih ditingkatkan lagi.

Sejalan dengan semakin meningkatnya pelaksanaan pembangunan dan pemberian pelayanan kepada masyarakat serta usaha peningkatan pertumbuhan perekonomian daerah, diperlukanan penyediaan sumber-sumber pendapatan daerah yang hasilnya semakin meningkat pula. Upaya peningkatan penyediaan dana dari sumber-sumber tersebut antara lain dilakukan dengan peningkatan kinerja pemungutanya, penyempurnaan dan penembahan jenis pajak. Langkah- langkah tersebut diharapkan akan meningkatakan efisiensi dan efektivitas pemungutan pajak dan bangunan serta mutu dan jenis pelayanan kepada masyarakat.

Dua konsepsi utama untuk mengatur prestasi kerja manajemen adalah efisiensi dan efektivitas. Untuk lebih memahami lebih memahami tentang efisiensi dan efektivitas, maka dalam bagian ini akan diuraikan pengertian efisiensi dan efektivitas yang disampaikan beberapa ahli, yaitu:

1) Pengertian Efisiensi

Efisiensi menurut Hani Handoko (1995:7) efisiensi adalah kemampuan untuk menyelesaikan suatu pekerjaan dengan benar. Ini merupakan perhitungan perbandingan antara keluaran (output) dan masukan (input).

Suatu kerja organisasi dikatakan efisiensi apabila mencapai keluaran yang lebih tinggi berupa hasil, produktivitas, performance, dibanding masukan- masukan yang berupa tenaga kerja, bahan, mesin, uang dan waktu yang

digunakan. Dengan kata lain, dengan meminimunkan biaya pengguna sumber daya-sumber daya untuk mencapai keluaran yang telah ditentukan.

Atau sebaliknya disebut efisien apabila dapat memaksimunkan keluaran dengan jumlah masukan yang terbatas.

Pengertian efisiensi menurut Abdul Halim (200:72) efisiensi adalah perbandingan antara output dengan input. Ukuran efisiensi dapat dikembangkan dengan menghubungkan antara biaya yang sesungguhnya dengan biaya standar yang telah ditetapkan sebelumnya (misalnya anggaran). Definisi tersebut dapat ditarik kesimpulan bahwa efisiensi adalah perbandingan antara keluaran (Output) dengan masukan (Input) yang digunakan.

Efisiensi mengukur bagian dari hasil pajak yang digunakan untuk menutup biaya pemungutan pajak yang bersangkutan (Mardiasmo dan Makhfatih, 2000:11). Insukindro, dkk (1994:22) bahwa sebagai alat untuk melihat penghematan yang dilakukan untuk mendapatkan besarnya dana Pajak Bumi dan bangunan dengan membandingkan biaya pemungutan Pajak Bumi dan Bangunan (Input) terhadap realisasi Pajak Bumi dan bangunan (Output). Dari perhitungan dapat dilihat besar relative biaya pemungutan pajak Bumi dan Bangunan yang dikeluarkan dibandingkan dengan PBB yang dapat ditarik dari pemerintah daerah.

2) Efektivitas

Pengertian efektivitas menurut Hani Handoko (1995:7) efektivitas merupakan kemampuan memilih tujuan yang tepat atau peralatan yang tepat untuk mencapai tujuan yang telah ditetapkan. Dengan kata lain, dikatakan efektif jika dapat memilih pekerjaan yang harus dilakukan atau metode (cara) yang tepat untuk mencapai tujuan. Efektivitas juga diartikan melakukan pekerjaan yang benar. Sedangkan definisi yang dikemukakan Abdul halim (2000:7), efektivitas adalah hubungan antara output pusat tanggungjawabnya dan tujuannya. Makin banyak kontribusi output terhadap tujuan makin efektiflah satu unit tersebut.

Pengertian tersebut dapat diambil kesimpulan bahwa efektivitas adalah perbandingan antara keluaran (Output) dengan tujuan. Sehingga untuk mengetahui efektivitas pemungutan PBB yaitu dengan membandingkan antara realisasi penerimaan PBB (Output) dengan tujuannya (target yang telah ditetapkan).

F. Pengertian Kontribusi

Menurut kamus ekonomi (T Guritno 1992:76) Kontribusi adalah sesuatu yang diberikan bersama-sama dengan pihak lain untuk tujuan biaya atau kerugian tertentu atau bersama. Sehingga kontribusi yang dimaksud dapat diartikan sebagai sumbangan yang diberikan oleh pendapatan Pajak Bumi dan Bangunan terhadap besarnya pendapatan asli daerah.

Jika potensi penerimaan Pajak Bumi dan Bangunan semakin besar dan pemerintah daerah dapat mengoptimalkan sumber penerimaannya dengan meningkatkan target dan realisasi Pajak Bumi dan Bangunan yang berlandaskan potensi sesungguhnya, hal ini dapat meningkatkan total hasil dana perimbangan.

Sehingga akan mengurangi ketergantungan pemerintah daerah kepada pemerintah pusat. untuk mengetahui bagaimana dan seberapa besar kontribusi Pajak Bumi dan Bangunan.

G. Kerangka Pikiran

Pajak Bumi dan Bangunan adalah penerimaan pajak pusat yang sebagian besar hasilnya diserahkan kepada daerah, karena Pajak Bumi dan Banguna termasuk jenis pajak yang penerimaannya 90% dikembalikan kepada daerah sebagai bagi hasil dana perimbangan (Revenue Sharing). Banyak hal yang justru menggejala pada awal implementasi otonomi daerah, seperti tarik menarik keuangan pusat dan daerah, bermunculannya perda dan kepala daerah yang bertentangan dengan kepentingan umum dan peraturan perundangan lainnya.

Di Indonesia, salah satu kebijakan pajak dari pemerintah pusat yang mempunyai pengaruh yang cukup signifikan terhadap pendapatan daerah yaitu Pajak Bumi dan Bangunan (PBB). Oleh karena itu dalam memuaskan kebijakan PBB, pemerintah pusat dan pemerintah daerah senantiasa melakukannya dengan penu kehati-hatian karena PBB terkait dengan berbagai aspek lainnya yang sangat sensitive baik secara ekonomi maupun secara politik. PBB jika dirancang dengan baik dapat menjadi sumber penerimaan yang besar, stabil dan elastis. Namun demikian, PBB termasuk

jenis pajak yang sulit dalam pengadministrasiannya dan mempunyai efisiensi pemungutan yang rendah.

Pemungutan Pajak Bumi dan Bangunan (PBB) secara efisien dan efektif diharapkan akan menciptakan sumber penerimaan bagi pemerintah daerah dalam memperkuat posisi fiscal dalam pelaksanaan otonomi daerah. PBB juga mempunyai kontribusi yang penting terhadap bagi hasil pajak dan pendapatan daerah. Efisiensi dan efektivitas pemungutan PBB diharapkan juga mempunyai pengaruh yang signifikan terhadap tingat pendapatan daerah sehingga dapat menganalisis sejauh mana efisien dan efektifnya hasil pemungutan PBB dalam suatu daerah. Berlakunya Undang-Undang No. 28 Tahun 2009 tentang Pajak daerah dan Retribusi Daerah dimana PBB sector pedesaan dan sector perkotaan menjadi pajak daerah, pelaksanaannya efektif diberlakukan paling lama tanggal 1 Januari 2014. Hal tersebut menjadikan PBB bagian dari desentralisasi fiscal bersamaan dengan berlakunya UU No. 32 Tahun 2004 Tentang Pemerintah Daerah dan UU No. 33 Tahun 2004 Tentang perimbangan keuangan antara pusat dan daerah

.

Kerangka Pikiran dalam penulisan Penelitian ini digambarkan sebagai berikut:

H. Hipotesis Penelitian

Hipotesis merupakan anggapan dasar yang kemudian membuat suatu teori yang masih harus diuji kebenarannya. Hipotesis akan ditolak jika salah atau palsu dan akan diterima jika fakta membenarkannya.

Penolakan atau penerimaan hipotesis tergantung pada hasil penyelidikan terhadap fakta – fakta. Dengan demikian hipotesis adalah suatu teori sementara yang kebenarannya masih perlu diuji. Berdasarkan landasan teori diatas dapat disusun hipotesis penelitian sebagai berikut :

1. Diduga bahwa hasil Pemungutan Pajak Bumi dan Bangunan sudah efisien.

2. Diduga bahwa hasil Pemungutan Pajak Bumi dan Bangunan sudah efektif.

3. Diduga bahwa Kontribusi Pemungutan Pajak Bumi dan Bangunan sudah besar.

Pemungutan Pajak Bumi dan Bangunan

Tingkat Efisiensi Tingkat

Efektivitas

Kontribusi Pemungutan Pajak Bumi dan Bangunan terhadap Pendapatan daerah

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Dalam penelitian ini penulis menggunakan pendekatan kualitatif dimana dalam penelitian yang dilakukan bersifat deskriptif yaitu untuk mengetahui atau menggambarkan kenyataan dari kejadian yang diteliti sehingga memudahka penulis untuk mendapatkan data yang objektif dalam rangka untuk mengetahui efisiensi dan efektivitas hasil pemungutan Pajak Bumi dan Bangunan di DISPENDA Kabupaten Polewali Mandar.

B. Lokasi dan Waktu Penelitian

Untuk memperoleh data dan informasi yang diperlukan untuk penyusunan penelitian ini, penulis melakukan penelitian pada Dinas Pendapatan Daerah (DISPENDA) Kab. Polewali Mandar Jl. Manunggal No. 11 Pekkabata. Waktu penelitian dimulai dari bulan Mei-Juni 2016.

C. Jenis dan Sumber data

Sumber data utama dalam penelitian kualitatif ialah kata-kata dan tindakan selebihnya adalah data tambahan seperti dokumen dan lain-lain. Dimana data hasil penelitian didapatkan melalui 2 sumber data, yaitu :

1. Data primer, yaitu data yang diperoleh langsung dari sumber data yaitu informan yang yang dianggap berpotensi dalam memberikan informasi yang relevan dan sebenarnya di lapangan melalui wawancara.

44

2. Data sekunder, yaitu data pendukung yang diperoleh dari litelatur-litelatur dan dokumen-dokumen serta laporan-laporan yang berhubungan dengan permasalahan yang diteliti.

D. Teknik Pengumpulan Data

Dalam penelitian ini jenis data yang dikumpulkan adalah data primer dan data sekunder. Untuk mengumpulkan data primer dan data sekunder peneliti menggunakan beberapa instrumen pengumpulan data yaitu :

1. Wawancara

Menurut Miles dan Huberman, wawancara (interview) adalah kegiatan yang dilakukan pada saat konteks yang dianggap tepat guna dalam mendapatkan data yang mempunyai kedalaman dan dapat dilakukan berkalikali secara frekuentatif sesuai dengan keperluan peneliti tentang kejelasan masalah penelitian yang difokuskannya. Teknik ini dimaksudkan agar peneliti mampu mengeksplorasi data dari informan yang bersifat nilai,makna, dan pemahamannya.

2. Observasi

Observasi yakni pencatatan yang sistematis terhadapa gejala-gejala yang diteliti.

Kegiatan pengamatan terhadap obyek penelitian ini untuk memperoleh keterangan yang lebih akurat mengenai hal-hal yang ditelitiyang terkait dengan efisiensi dan efektivitas pemungutan Pajak Bumi dan Bangunan di DISPENDA di Kab. Polewali Mandar.

3. Dokumentasi

Dokumen yaitu mengkaji dokumen-dokumen baik berupa buku referensi maupun peraturan atau pasal yang berhubungan dengan penelitian ini guna melengkapi materi-materi yang berhubungan dengan penelitian yang penulis lakukan.

E. Teknik Analisis Data

Teknik Analisis Data yang digunakan adalah deskriptif kuantitatif yang di dalam penelitian kualitatif, analisis data merupakan kegiatan setelah data dari seluruh responden atau sumber data lain terkumpul. Teknik analisis data dalam penelitian kualitatif menggunakan statistik. Dan statistik yang digunakan dalam penelitian ini adalah statistik deskriptif.

Deskriptif kualitatif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Adapun analisis data yang digunakan adalah sebagai berikut:

1. Analisis Rasio efesiensi

Analisis Rasio Efesiensi digunakan untuk mengetahui tingkat efesiensi biaya pemungutan pajak bumi dan bangunan daerah Kabupaten Polewali Mandar. Mardiasmo dan Makhfatih (2000:11) mengemukakan bahwa efesiensi mengukur bagian dari hasil pajak yang digunakan untuk menutup biaya pemungutan pajak yang bersangkutan.

Berikut adalah rumus untuk mengukur tingkat efesiensi:

=Biaya yang dikeluarkan untuk memungut PBB

Realisasi Penerimaan PBB × 100%

Hasil analisis data yang diperoleh dari pengukuran tingkat efesiensi di atas, selanjutnya dinyatakan dalam beberapa kriteria tabel sebagai berikut:

Tabel : Kriteria Pengukuran Efesiensi Kinerja Keuangan 0 – 20 % Sangat efisien

21% - 40% Efisien

41% - 60% Cukup efesien 61% - 80% Tidak efesien

>80% Sangat tidak efesien

2. Analisis Rasio Efektivitas

Analisis rasio efektivitas digunakan untuk mengetahui tingkat efektivitas pajak bumi dan bangunan daerah Kabupaten Polewali Mandar. Mahsun (2013:187) mengemukakan efektivitas yaitu suatu alat ukur yang digunakan untuk mengukut tingkat output dari organisasi sektor publik terhadap target-target pendapatan sektor publik. Pengukuran tingkat efektivitas memerlukan data-data realisasi pendapatan dan anggaran atau target pendapatan.

Berikut adalah rumus untuk mengukur tingkat efektivitas:

=Realisasi Penerimaan PBB

Target Penerimaan PBB × 100%

Tabel : Kriteria Pengukuran Efektivitas Kenerja Keuangan 0 – 40 % Sangat tidak efektif

40% - 60% Tidak efektif 60% - 80% Cukup efektif 80% - 100% Efektif

>100% Sangat Efektif

Sumber: Sidik (dikutip oleh Enggar, Sri Rahayu dan Wahyudi,2011)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Lokasi Penelitian

Sebelum dinamai Polewali Mandar, daerah ini bernama Kabupaten Polewali Mamasa diangkat POLMAS, yang secara administrasi berada dalam wilayah Provinsi Sulawesi Selatan. Setelah daerah ini dimekarkan dengan berdirinya Kabupaten Mamasa sebagai kabupaten tersendiri, maka nama Polewali Mamasa pun diganti menjadi Polewali Mandar. Nama kabupaten ini resmi digunakan dalam proses administrasi pemerintah sejak tanggal 1 Januari 2006 setelah ditetapkan dalam bentuk peraturan pemerintah Nomor 74 Tahun 2005 tanggal 27 Desember 2005 tentang perubahan nama Kabupaten Polewali Mamasa menjadi Kabupaten Polewali Mandar.

Kabupaten Polewali Mnadar beribukota di kecamatan Polewali yang berada dibagian barat Sulawesi, letaknya kurang lebih 170 KM di sebelah Timur Kabupaten Mamuju ibukota Provinsi Mandar sebagai berikut:

a. Sebelah utara berbatasan dengan Kabupaten Mamuju dan Mamasa;

b. Sebelah timur berbatasan dengan Kabupaten Pinrang;

c. Sebelah selatan dengan Teluk Mandar/Selat Makassar, dan d. Sebelah barat berbatasan dengan Kabupaten Majene.

Pembentukan Kabupaten Mamasa yang sebelumnya menjadi bagian dari Kabupaten POLMAS, berimplikasi terhadap dimensi wilayah administrasi

49