BAB II

TINJUAN PUSTAKA

A. Otonomi dan Desentralisasi Daerah

Menurut UU/32/2004 Tentang Pemerintah Daerah, desentralisasi yaitu penyerahan wewenang pemerintahan oleh pemerintah kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem NKRI. Otonomi daerah dan desentralisasi tidak dapat dipisahkan dengan pemilihan kepala daerah secara langsung maupun dengan pemilihan kepala daerah yang dipimpin oleh DPRD sebagai lembaga legislatif daerah atau DPRD karena semangat pemilihan tersebut lahir karena keberadaan otonomi dan desentralsasi yang efektif berlaku pada 1 Januari 2001 menggantikan sistem sentralisasi pada zaman orde baru dan menurut UU/32/2004 desentralisasi adalah penyerahan wewenang pemerintahan oleh pemerintah kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia.

Hendratno (2009) menjelaskan bahwa istilah otonomi daerah dan desentralisasi

sebenarnya mempunyai pengertian yang berbeda. Istilah otonomi lebih cenderung berada

dalam aspek politik kekuasaan negara sedangkan desentralisasi lebih cenderung berada

dalam aspek administrasi negara. Antara desentralisasi dengan otonomi daerah

mempunyai hubungan yang sangat erat sehingga susah untuk dipisahkan antara keduanya

karena otonomi daerah lahir karena keberadaan adanya desentralisasi. Otonomi daerah

lahir karena keberadaan adanya desentralisasi. Otonomi daerah merupakan persoalan

seberapa besar kewenanagan untuk menyelenggarakan urusan pemerintahan yang telah diberikan sebegai wewenang daerah.

Menurut syariff Saleh dan Sugeng Istanto dalam Hendratno (2009) menjelaskan bahwa otonomi daerah adalah hak untuk mengatur dan memerintah daerah sendiri atas inisiatif kemauan sendiri dimana hak tersebut didapatkan dari pemerintah dengan kata lain otonomi yang merupakan hak atau wewenang untuk mengatur dan mengurus rumah tangga daerah.

Dalam pelaksanaan otonomi daerah adalah terdapatnya keleluasaan pemerintah daerah untuk menyelenggarakan pemerintah sendiri atas dasae prakarsa,kreativitas dan peran serta aktif masyarakat dalam rangka mengembangkan dan memajukan daerah, masyarakat tidak hanya dapat menentukan nasibnya sendiri melalui pemberdayaan masyarakat melaikan yang utama adakah berupaya untuk memperbaiki nasibnya sendiri.

Terdapat beberapa argumentasi mengapa desentralisasi dan otonomi diterapkan dalam pemerintahan daerah, adalah :

a. Efisiensi dan Efektivitas penyelenggaraan Pemerintahan

Pemerintah berfungsi mengelola berbagai dimensi kehidupan seperti bidang sosial, kesejahteraan masyarakat, ekonomi, keuangan, politik, integrasi sosial, pertahanan dan keamanan dalam negeri. Selaim memiliki fungsi distrubutuif akan hal – hal yang telah diungkapkan, pemerintah mempunyai fungsi regulatif baik yang menyangkut pengadaan barang dan jasa ataupun berhubungan dengan kompeensi dalam rangka penyediaan barang tersebut.

Pemeritah juga memiliki fungsi ekstraktif yaitu memobilisasi sumber daya

keuangan dalam rangka membiayai aktifitas penyelenggaraan negara. Selain

memberikan pelayanan dan perlindungan kepada masyarakat, menjaga keutuhan

negara bangsa dan mempertahankan diri dari kemungkinan-kemungkinan serangan dari negara lain, meruakan tugas pemerintahan yang bersifat universal.

Banyaknya fungsi pemerintahan, tidak akan mungkin hal itu bisa dilakukan dengan cara sentralisitis, karena pemerintahan negara menjadi tidak efisien dan tidak akan mampu menjalankan tugasnya dengan baik.

b. Sebagai sarana pendidikan politik

Pemerintahan daerah merupakan kencah pelatihan dan pengembangan demokrasi dalam sebuah negara. Fisuf Alexis de tocqueville mencatat bahwa kota-kota kecil di daerah itu merupakan kawasan untuk kebebasan sebagaimana sekolah dasar untuk ilmu pengetahuan. Disanalah tempat kebebasan, disana pula tempat orang diajari bagaimana kebebasan digunakan dan menikmati kebebasan tersebut.

c. Pemerintahan Daerah Sebagai Persiapan Untuk Karir Politik Lanjutan Pemerintah daerah merupakan langkah strategis untuk memeliti karir politik lanjutan, politisi dan anggota legislatif yang handal dan kaliber nasional lahir karena proses yang panjang dan bukan politisi instan dan legislatif instan yang terpilih karena kekuatan uang.

d. Stabilitas nasional

Manfaat dari desentralisasi dan otonomi dalam penyelenggaraan pemerintah

daerah adalah penciptaan politik yang stabil dengan alasan yang tentunya dapat di

pertanggung jawabkan, stabilitas politik nasional sudah seharusnya berawal dari stabilitas politik pada tingkat lokal.

e. Kesetaraan politik

pemerintahan daerah menciptakan kesetaraan politik dengan menciptakan kesempatan untuk terlibat dalam politik salah satunya adalah dalam hal pemberian suara dalam pemiligan partipasi politik yang meluas dan mengandung makna.

B. Pemerintahan Desa

Di dalam UU/6/2014 tentang Desa, Desa merupakan desa atau yang disebut nama lain, selanjutnya disebut desa, adalah kesatuan masyarakat hukum yang memliki batas wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintahan, kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal usul dan hak tradisonal yang diakui dan dihormati dalam sistem pemerintahan Negara Kesatuan Republik Indonesia.

Pemerintahan desa adalah penyelenggaraan urusan pemerintahan dan kepentingan masyarakat setempat dalam sistem pemerintahan Negara Kesatuan Republik Indonesia dan pemerintah desa adalah kepala desa atau yang disebut dengan nama lain dibantu perangkat desa sebagai unsur penyelenggara pemerintahan desa.

Menurut UU/6/2014 tentang desa, menjelaskan bahwa Badan Permusyawaratan Desa atau yang disebut dengan nama lain adalah lembaga yang melaksanakan fungsi pemerintahan yang anggotanya merupakan wakil dari penduduk desa berdasarka keterwakilan wilayah dan ditetapkan secara demokratis.

Pasal 23 dan 24 UU/6/2014 membahas tentang penyelenggaraan dengan asas sebagai berikut :

a. kepastian hukum,

b. tertib penyelenggaraan pemerintahan, c. tertib kepentingan umum,

d. keterbukaan, e. proporsionalitas, f. profesionalitas, g. akuntabilitas,

h. efektifitas dan efisiensi, i. kearifan lokal,

j. keberagamaan, dan k. partisipasi.

Peraturan desa menurut pasal 69 UU/6/2014 tentang desa yaitu:

1) jenis peraturan di Desa terdiri atas peraturan desa, peraturan bersama kepala desa, dan peraturan kepala desa.

2) peraturan sebagaimana dimaksud pada ayat (1) dilarang bertentangan dengan kepentingan umum dan atau ketentuan peraturan perundang-undangan yang lebih tinggi.

3) peraturan desa ditetapkan oleh kepala desa setelah dibahas dan disepakati bersama oleh nadan permusyawatan masyarakat.

4) rancangan peraturan desa tentang anggaran pendapatan dan belanja desa, pungutan, tata ruang dan organisasi pemerintah desa harus mendapatkan evaluasi dari bupati/walikota sebelum ditetapkan peraturand desa.

5) hasil evaluasi sebagaimana dimaksud pada ayat (4) diserahkan pada

bupati/walikota paling lama 20 hari kerja terhitung sejak diterimanya rancangan

peraturan tersebut oleh bupati/walikota.

6) dalam hal bupati/walikota telah memberkan hasil evaluasi sebagimana dimaksud pada ayat (5), kepala desa wajib memperbaikinya.

7) kepala desa diberi waktu selama 20 hari setelah diterimanya evaluasi untuk melakukan koreksi.

8) dalam hal bupati/walikota tidak memberikan hasil evaluasi dalam batas waktu sebagaimana dimaksud pada ayat (5), peraturan desa tersebut berlaku dengan sendirinya.

9) rancangan peraturan desa wajib dikonsultasikan kepada masyarakat desa.

10) masyarakat desa berhak memberikan masukan terhadap rancangan peraturan desa.

11) peraturan desa dan peraturan kepala desa diundangkan dalam lembaran desa dan berita desa oleh sekertaris desa.

12) dalam pelaksanaan peraturan desa sebagaimana dimaksud pada ayat (1), kepala desa menetapkan peraturan kepala desa sebagai dasar aturan pelaksanaan.

C. Pengelolaan Keuangan Desa berdasar Permendagri Asas pengelolaan keuangan desa :

Keuangan desa dikelola berdasarkan praktik-praktik pemerintahan yang baik, asas-asas pengelolaan keuangan desa sebagaimana mestinya tertuang dalam Permen/113/2014 yaitu :

a. Transparant adalah prinsip keterbukaan yang memungkinkan masyarakat untuk mengetahui dan mendapat akses informasi seluas-luasnya tentang keuangan desa.

b. Akuntabel yaitu perwujudan kewajiban untuk mempertanggungjawabkan

pengelolaan dan pengendalian sumber daya dan pelaksanaan kebijakan yang

dipercayakan dalam rangka pencapaian tujuan yang telah ditetapkan.

c. Partisipasif yaitu penyelenggaraan pemerintahan desa yang mengikutsertakan kelembagaan desa dan unsur masyarakat.

Gambar 2.1

Struktur Organisasi keuangan pemerintah Desa

Sumber Badan Pengawas Keuangan Provinsi

Kepala desa adalah pemegang kekuasaan pengelolaan keuangan desa dan mewakili pemerintah desa dalam kepemilikan kekayaan miik desa yang dipisahkan. Dalam hal ini kepala desa memiliki kewenangan sebagai berikut:

a) Menetapkan kebijakan tentang pelaksanaan APB desa

b) Menetapkan pelaksana teknis pengelolaan keuangan desa (PTPKD) c) Menetapkan petugas yang melakukan pemungutan penerimaan desa d) Menyetujui pengeluaran atas kegiatan yang ditetapkan dalam APBDesa.

Sekertaris desa

Sekertaris desa selaku koordinator PTPKD membantu kepala desa dalam

melaksanakan pengelolaan keuangan desa,dengan tugas :

1) Meyusun dan melaksanakan kebijakan pengelolaan APB Desa 2) Menyusun rancangan peraturan desa mengenai APB Desa

3) Melakukan pengendalian terhadap pelaksanaan kegiatan yang telah di tetapkan dalam APBDesa

4) Melakukan pelaporan dan pertanggung jawaban pelaksanaan APBDesa Kepala seksi.

Kepala seksi merupakan salah satu unsur dari PTPKD yang bertindak sebagai pelaksana kegiatan sesuai dengan bidangnya. Yang mempunyai tugas sebagai berikut : a. Menyusun RAB kegiatan yang menjadi pertanggungjawaban

b. Melaksanakan kegiatan dan/atau bersama lembaga kemasyarakatan desa yang telah ditetapakan di dalam APBDesa

c. Melakukan tindakan pengeluaran yang menyebabkan atas beban anggaran belanja kegiatan

d. Melaporkan perkembangan pelaksanaan kegiatan kepada kepala desa Bendahara desa

Bendahara desa merupakan salah satu unsur dari PTPKD yang dijabat oleh kepala/staff urusan keuangan dan memiliki tugas untuk membantu sekertaris desa. Peran bendahara desa yaitu :

a) Menerima, menyimpan, dan menyetorkan/membayar b) Memungut dan penyetorkan PPH dan pajak lainnya

c) Melakukan pencatatan setiap penerimaan dan pengeluaran serta melakukan tutup buku setiap akhir bulan secara tertib

d) Mempertanggunggjawabkan uang melalui pertanggung jawaban.

Perencanaan dan Penganggaran Keuangan desa.

I. Perencanaan keuangan desa

Pemerintah desa menyusun perencanaan pembangunan desa sesuai dengan kewenangannya dengan mengacu pada perencanaan pembangunan kabupaten/kota.

a) Rencana pembangunan jangka menengah desa (RPJM Desa)

Dala menyusun RPJM Desa, pemerintah desa wajib menyelenggarakan musyawarah perencanaan pembangunan desa secara partisipasif.

b) Rencana kerja pemerintah desa (RKP Desa)

RKP desa disusun oleh Pemerintah desa sesuai dengan informasi dari pemerintah daerah kabupaten/kota berkaitan dengan pagu indikatif desa dan rencana kegiatan pemerintah, pemerintah daerah dan provinsi.

1) Proses penganggaran (APB Desa)

Setelah RKP Desa di tetapkan makan dilanjutkan proses penyusunan APB Desa Rencana Kegiatan dan Rencana Anggaran Biaya yang telah ditetapkan dalam RKP desa dijadikan pedoman dalam proses penyelenggaraan.

2) Pendapatan desa

Pendapatan desa meliputi semua penerimaan uang melalui rekening kas desa yang merupakan hak desa dalam 1 tahun anggaran yang tidak perlu dibayar kembali oleh desa.

3) Dana desa

Dana desa adalah dana yang bersumber dari anggaran pendapatan dan belanja negara

yang diperuntukkan bagi desa yang ditransfer melalui APBD kabupaten/kota dan

digunakan untuk membiayai penyelenggaraan pemerintahan, pelaksanaan pembangunan, pembinaan kemasyarakatan, dan pemberdayaan masyarakat.

4) Alokasi dana desa

Alokasi dana desa merupakan bagian dari dana perimbangan yang diterima pemerintah daerah kabupaten/kota paling sedikit 10% setelah dikurangi dana alokasi khusus.

5) Belanja desa

Belanja desa merupakan semua pengeluaran dari rekening desa yang merupakan kewajiban desa dalam 1 tahun anggaran yang tidak akan di peroleh pembayarannya kembali oleh desa.

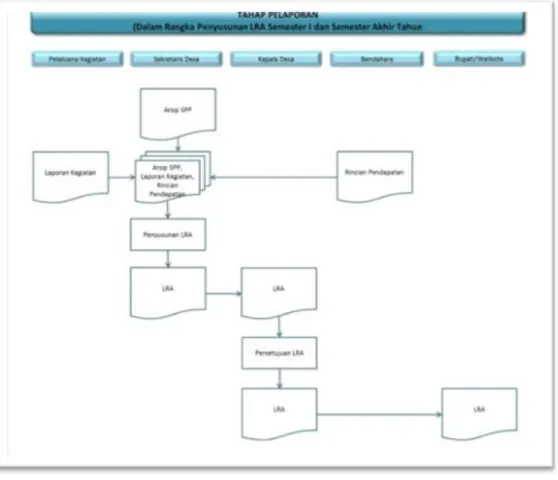

D. Pelaporan keuangan desa

Dalam melaksanakan tugas , kewenangan, hak, dan kewajibannya dalam pengelolaan keuangan desa, kepala desa memiliki kewajiban untuk menyampaikan laporan. Laporan tersebut bersifat periodik semesteran dan tahuanan, yang disampaikan ke bupati/walikota dan ada juga yang disampaikan ke BPD. Rincian laporan sebagai berikut :

Laporan kepada bupati/walikota (melalui camat)

a) Laporan semesteran realisasi pelaksanaan APB Desa

b) Laporan pertanggungjawaban realisasi pelaksanaan APB Desa kepada bupati/walikota setiap akhir tahun angggaran

c) Laporan realisasi penggunaan dana desa

Gambar 2.2

Sumber Badan Pengawas Keuangan Provinsi.

Laporan kepada Badan Permusyawaratan Desa (BPD)

Laporan keterangan pertanggungjawaban realisasi pelaksanaan APB Desa terdiri dari pendapatan, belanja, dan pembiayaan.

Laporan realisasi pelaksanaan APB Desa

Laporan realisasi pelaksanaan APB Desa disampaikan kepada bupati/walikota melalui camat, terdiri dari :

a. Laporan semester pertama, disampaikan paling lambat pada akhir bulan juli tahun berjalan

b. Laporan semester akhir tahun, disampaikan paling lambat pada akhir bulan januari tahun berikutnya.

Laporan pertanggung jawaban realisasi pelaksanaan APB Desa

Laporan pertanggung jawaban realisasi pelaksanaan APB Desa setiap akhir tahun anggaran disampaikan kepada bupati/walikota melalui camat terdiri dari pendapatan, belanja, dan pembiayaan yang telah ditetapkan dengan peraturan desa.

Laporan realisasi penggunaan dana desa

Laporan realisasi penggunaan dana desa disampaikan kepada bupati/walikota setiap semester. Penyampaian laporran realisasi penggunaan dana desa dilakukan :

a. Untuk semester I paling lambat minggu ke empatt bulan jili tahun anggaran berjalan

b. Untuk semester II paling lambat minggu keempat bulan januari tahun anggaran berikutnya

1. Laporan pertanggung jawaban realisasi pelaksanaan APB Desa

Laporan pertanggung jawaban realisasi pelaksanaan APB Dea merupakan laporan yang disampaikan secara periodik kepada BPD terhadap pelaksanaan APB Desa yang telah disepakati di awal tahun dalam bentuk Peraturan Desa

2. Tata cara penyusunan laporan kekayaan milik desa

Salah satu lampiran dari laporan keterangan pertanggungjawaban pelaksanaan APB Desa adalah laporan kekayaan milik desa (laporan KMD). Laporan KMD mengambarkan akumulasi kekayaan milik desa per tanggal tertentu. Laporan KMD disajikan secara komparatif dengan tahun sebelumnya untuk melihat kenaikan dan penurunan.

Laporan progam sektoral dan program daerah

Laporan progam sektoral dan program daerah yang masuk ke desa adalah informasi atas program/kegiatan yang dilaksanakan di wilayah desa yang pelaksanaannya tidak diserahkan ke desa atas program yang masuk ke desa ini diinformasikan kepada pemerintah desa oleh pelaksana kegiatan dari pemerintah desa yang bersangkutan.

3. Informasi kepada masyarakat

Pelaksanaan pembangunan yang dilaksanakan oleh pemerintah daerah harus diinformasikan termasuk keuangannya kepada masyarakat. Hal itu sebagai wujud transparasi pertanggungjawaban realisasi pelaksanaan APBDesa sesuai ketentuan dan keterbukaan publik diinformasikan kepada masyarakart secara tertulis dan media informasi.

Gambar 2.3 Tahap Pelaporan

Sumber Badan Pengawas Keuangan Provinsi