2. LANDASAN TEORI

2.1 E-commerce

2.1.1 Pengertian E-commerce

European Commission mendefinisikan e-commerce sebagai segala bentuk transaksi bisnis di mana para pihak berinteraksi secara elektronik, bukan dengan pertukaran fisik atau kontak fisik langsung, dan semua transaksi bisnis yang dilakukan secara elektronik dimaksudkan untuk meningkatkan efisiensi serta efektivitas pasar dan proses bisnis (Bighiu et al., 2015). Perdagangan elektronik (e-commerce) adalah bagian dari e-lifestyle yang memungkinkan transaksi jual beli dilakukan secara online dari sudut tempat manapun (Hidayat, 2008). E- commerce juga dapat diartikan sebagai suatu proses berbisnis dengan menggunakan teknologi elektronik yang menghubungkan antara perusahaan, konsumen dan masyarakat dalam bentuk transaksi elektronik dan pertukaran atau penjualan barang, layanan, dan informasi (Munawar, 2009).

Sementara pengertian e-commerce atau perdagangan elektronik menurut Wong (2010) adalah pembelian, penjualan dan pemasaran barang serta jasa melalui sistem elektronik. Seperti televisi, radio dan jaringan komputer atau internet. Menurut Vermaat (2007), e-commerce merupakan transaksi bisnis yang terjadi dalam jaringan elektronik seperti internet. Siapapun yang mempunyai jaringan internet dapat berpartisipasi dalam kegiatan e-commerce.

Menurut Suyanto (2003), definisi e-commerce dapat ditinjau dari beberapa perspektif, yaitu:

1. Dari perspektif komunikasi, e-commerce adalah pengiriman barang, layanan, informasi, atau pembayaran melalui jaringan komputer atau melalui peralatan elektronik lainnya.

2. Dari perspektif proses bisnis, e-commerce adalah aplikasi dari teknologi yang menuju otomatisasi dari transaksi bisnis dan aliran kerja.

3. Dari perspektif layanan, e-commerce merupakan suatu alat yang memenuhi keinginan perusahaan, konsumen, dan manajemen untuk memangkas biaya layanan (service cost) ketika meningkatkan kualitas barang dan meningkatkan kecepatan layanan pengiriman.

4. Dari perspektif online, e-commerce menyediakan kemampuan untuk membeli dan menjual barang ataupun informasi melalui internet dan sarana online lainnya.

2.1.2 Jenis-jenis e-commerce

Ada banyak cara mengklasifikasikan transaksi e-commerce. Salah satunya dengan melihat sifat peserta yang terlibat dalam transaksi e-commerce.

Berdasarkan sifat penggunanya, e-commerce dibagi menjadi 3 jenis (Laudon, 2007):

1. E-commerce bisnis ke konsumen (B2C) melibatkan penjualan produk dan layanan secara eceran kepada pembeli perorangan.

2. E-commerce bisnis ke bisnis (B2B) melibatkan penjualan produk dan layanan antar perusahaan.

3. E-commerce konsumen ke konsumen (C2C) melibatkan konsumen yang menjual secara langsung ke konsumen.

2.1.3 Komponen pada E-commerce

E-commerce memiliki beberapa komponen standar yang dimiliki dan tidak dimiliki transaksi bisnis yang dilakukan secara offline, yaitu (Hidayat, 2008):

1. Produk: banyak jenis produk yang bisa dijual melalui internet seperti komputer, buku, musik, pakaian, mainan, dan lain-lain.

2. Tempat menjual produk (a place to sell): tempat menjual adalah internet yang berarti harus memiliki domain dan hosting.

3. Cara menerima pesanan: email, telepon, sms atau pesan singkat dan lain- lain.

4. Cara pembayaran: Cash (transfer), cek, bankdraft, kartu kredit, internet payment (misalnya paypal).

5. Metode pengiriman: pengiriman bisa dilakukan melalui paket, salesman, atau diunduh (download) jika produk yang dijual memungkinkan untuk hal tersebut (misalnya software).

6. Customer service: email, formulir online, FAQ (Frequently Asked Question / pertanyaan yang sering ditanyakan), telepon, chatting, dan lain- lain.

2.1.4 Kegunaan E-commerce

E-commerce memiliki beberapa manfaat atau kegunaan, baik untuk organisasi, perusahaan dan masyarakat itu sendiri. Berikut beberapa manfaat dari e-commerce (Suyanto, 2003):

a. Bagi organisasi pemilik e-commerce:

1. Memperluas marketplace hingga kepasar nasional dan internasional.

2. Dengan capital outplay (keunggulan modal), sebuah perusahaaan dapat dengan mudah menemukan lebih banyak pelanggan, supplier yang lebih baik dan partner bisnis yang paling cocok dari seluruh dunia.

3. E-commerce menurunkan biaya pembuatan, pemrosesan, pendistribusian, penyimpanan, dan pencarian informasi yang menggunakan kertas.

4. E-commerce mengurangi waktu antara capital outplay dan penerimaan produk atau jasa.

b. Bagi konsumen

1. E-commerce memungkinkan pelanggan untuk berbelanja atau melakukan transaksi selama 24 jam sehari sepanjang tahun dari hampir setiap lokasi.

2. E-commerce memberikan lebih banyak pilihan kepada pelanggan, mereka bisa memilih berbagai produk dari banyak vendor.

3. E-commerce menyediakan produk dan jasa yang tidak mahal kepada pelanggan dengan cara mengunjungi banyak tempat dan melakukan perbandingan secara cepat.

4. Pelanggan bisa menerima informasi yang relevan secara detil dalam hitungan detik, bukan lagi hari atau minggu.

c. Bagi masyarakat

1. E-commerce memungkinkan orang untuk bekerja didalam rumah dan tidak harus keluar rumah untuk berbelanja. Ini berakibat menurunkan arus kepadatan lalu lintas dijalan serta mengurangi polusi udara.

2. E-commerce memungkinkan orang di negara-negara dunia ketiga dan wilayah pedesaan untuk menikmati aneka produk dan jasa yang akan susah mereka dapatkan tanpa e-commerce.

2.1.5 Proses Transaksi E-commerce

Agar sebuah perdagangan antar pembeli dan penjual dapat dilakukan, maka harus ada satu proses tertentu. Proses transaksi e-commerce bisa mencakup tahap- tahap sebagai berikut (Suyanto, 2003):

1. Show. Penjual menunjukkan produk atau layanannya di situs yang dimiliki, lengkap dengan detail spesifikasi produk dan harganya.

2. Register. Konsumen melakukan register untuk memasukkan data-data identitas, alamat pengiriman dan informasi login.

3. Order. Setelah konsumen memilih produk yang diinginkan, konsumen pun selanjutnya melakukan order pembelian.

4. Payment. Konsumen melakukan pembayaran.

5. Verification. Verifikasi data konsumen sepeti data-data pembayaran (No.

rekening atau kartu kredit).

6. Deliver. Produk yang dipesan pembeli kemudian dikirimkan oleh penjual ke konsumen.

2.2 Pembelian Kompulsif

Pembelian kompulsif mengacu pada pembelian kronis dan berulang yang menjadi respons utama terhadap kejadian atau perasaan negatif (Faber &

O'Guinn, 1992). Pembeli kompulsif terutama berfokus pada kepuasan yang dapat dicapai dari proses pembelian dan bukan fungsi yang bisa mereka dapatkan dari produk tersebut (O'Guinn & Faber, 1989). Pembelian kompulsif dikategorikan sebagai dorongan obsesif belanja, dorongan yang tidak terkendali untuk membeli dan dilakukan secara berkala, yang pada akhirnya menghasilkan konsekuensi negatif (Black, 2007).

McElroy et al. (1994) dalam Roberts dan Roberts (2012) menawarkan empat kriteria berikut saat mencoba mendiagnosis pembelian kompulsif:

1. Seringnya disibukkan dengan kegiatan belanja serta dorongan untuk membeli yang mengganggu dan dianggap tidak terkendali.

2. Uang sering dihabiskan untuk membeli barang yang tidak dibutuhkan dan lebih dari satu yang dimampu.

3. Pembelian menyebabkan perasaan cemas, malu, dan bersalah

4. Waktu yang dihabiskan untuk berbelanja mengganggu pekerjaan, keluarga dan kegiatan lainnya.

Pembeli kompulsif bereaksi terhadap kejadian stres dengan tingkat kecemasan yang lebih tinggi daripada pembeli non-kompulsif (Desarbo dan Edwards, 1996 dalam Roberts dan Roberts, 2012). Melarikan diri dari kecemasan menjadi motivasi utama pembelian kompulsif. Arya (2009) dalam Roberts dan Roberts (2012) mengamati bahwa sebuah kejadian atau suasana yang tidak menyenangkan dapat menjadi pemicu untuk berbelanja. Stres yang diangkat oleh suasana hati dipindahkan ke pengalaman berbelanja. Begitu produk yang diinginkan telah dibeli, perasaan euforia yang ada merupakan bagian dari pengalaman berbelanja kemudian dengan cepat digantikan oleh perasaan bersalah, khawatir, dan bahkan depresi.

2.3 Pembelian Kompulsif Online

Dalam kasus belanja online kompulsif, definisi belanja kompulsif yang sama mungkin berlaku, perbedaannya individu tersebut sibuk dengan penggunaan internet atau perangkat selular sebagai sarana untuk berbelanja dan membeli produk (Manchiraju et al., 2016).

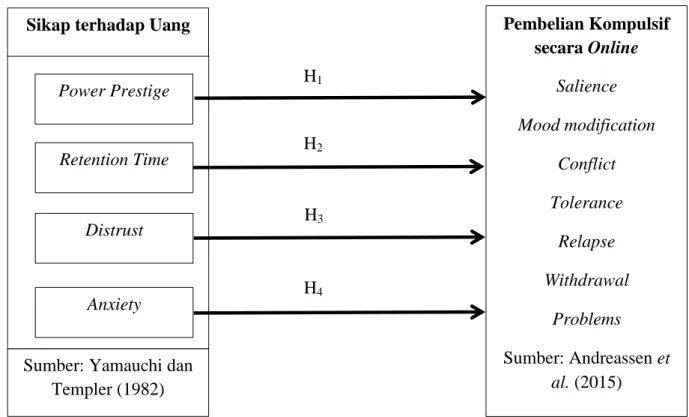

Dimensi pembelian kompulsif secara online menurut Andreassen et al.

(2015), yaitu: salience, mood modification, tolerance, withdrawal, conflict, relapse, dan problems. Dalam konteks belanja kompulsif online, salience mengacu pada keasyikan individu dengan aktivitas belanja online seperti menghabiskan banyak waktu untuk melakukan atau merencanakan pemberlian online. Mood modification mengacu pada belanja online sebagai strategi

penanggulangan untuk melupakan masalah seperti masalah pribadi, kecemasan, kesepian, atau depresi. Tolerance menyiratkan bahwa peningkatan jumlah belanja online perlu dicapai untuk mendapatkan kepuasan yang sama seperti sebelumnya. Withdrawal yaitu gejala termasuk perasaan tidak enak saat seseorang dihalangi, dicegah berbelanja atau sudah lama tidak berbelanja online sehingga keinginan untuk belanja online muncul kembali. Conflict mengacu dampak negatif belanja online yang berlebihan sehingga menimbulkan akibat terhadap kehidupan sosial lainnya seperti, kurang memperhatikan pasangan, keluarga, teman, pekerjaan, dan lainnya. Relapse mengacu pada usaha untuk mengurangi belanja online namun belum mampu melakukannya, ketika dibatasi keinginan tersebut muncul kembali. Resulting problems mengacu pada gejala yang timbul akibat belanja online sehingga menyebabkan masalah seperti tidak bisa tidur, masalah ekonomi atau kesejahteranaa dan lain-lain.

2.4 Sikap terhadap Uang

Sikap terhadap uang adalah konstruksi multidimensional dan individu menghubungkan makna simbolik yang berbeda dengan uang (Medina et al., 1996). Ada konsensus universal di kalangan peneliti bahwa sikap terhadap uang adalah konsep multidimensional yang kompleks mengarah pada perasaan positif (seperti kebebasan, kualitas, dan cinta) dan perasaan negatif (seperti ketidakpercayaan, kegagalan, dan ketidakmampuan).

Yamauchi dan Templer (1982) telah mengidentifikasi empat dimensi sikap terhadap uang yang terdiri dari:

1. Power prestige, yaitu individu percaya bahwa uang merupakan simbol kesuksesan. Individu yang memegang keyakinan kuat seperti itu akan menggunakan uang sebagai sarana untuk mengesankan orang lain dan mendapatkan pengakuan sosial.

2. Retention time, yang menjelaskan bahwa individu menggunakan uang sebagai sarana untuk merencanakan dan mempersiapkan masa depan.

3. Distrust, yaitu orang yang memperlihatkan rasa ragu-ragu, kecurigaan, dan tidak percaya mengenai segala macam situasi yang melibatkan uang.

4. Anxiety, yaitu seseorang yang sangat khawatir serta cemas tentang uang dan memandang uang sebagai sumber perlindungan dari kegelisahan.

2.5 Hubungan Antar Konsep

2.5.1 Sikap terhadap Uang dan Pembelian Kompulsif

Sikap konsumen terhadap uang secara langsung mempengaruhi perilaku pembelian mereka, misalnya produk yang ingin dibeli dan berapa banyak uang yang ingin dibelanjakan (Li et al., 2009). Sikap terhadap uang bahkan bisa mempengaruhi tingkat konsumen terlibat dalam pembelian kompulsif. Pembelian kompulsif mengacu pada pembelian kronis dan berulang yang menjadi respon utama terhadap kejadian atau perasaan negatif (Faber & O'Guinn, 1992). Pembeli kompulsif terutama berfokus pada kepuasan yang dapat mereka capai dari proses pembelian dan bukan fungsi yang bisa mereka dapatkan dari produk yang mereka beli (O'Quinn & Faber, 1989). Dengan demikian, mereka cenderung melakukan pembelian berlebihan, yang dapat menyebabkan hutang dan menciptakan masalah bagi individu dan keluarga mereka.

Penelitian menunjukkan bahwa dimensi power prestige dari sikap terhadap uang secara signifikan terkait dengan pembelian kompulsif (Hanley & Wilhelm, 1992). Ini menyiratkan bahwa konsumen dapat menggunakan uang sebagai simbol kesuksesan untuk meningkatkan harga diri mereka, yang kemudian menyebabkan pembelian produk yang berlebihan. Akumulasi dari waktu ke waktu, perilaku semacam itu menjadi pembelian kompulsif.

2.5.2 Jenis kelamin dan Pembelian Kompulsif

Sebagian besar penelitian masih melihat pembelian kompulsif sebagai bagian dari sebagian besar perempuan (Roberts & Roberts, 2012). Wanita lebih berdampak pada perilaku pembelian kompulsif akibat stres. Tingkat stres cenderung meningkat dari usia awal remaja ke masa remaja (Rudolph, 2002).

Dalam sampel berusia 13-16 tahun (Huan et al., 2008) menemukan bahwa anak perempuan lebih khawatir tentang nilai dan sekolah daripada anak laki-laki.

Selain itu, penelitian lain menemukan bahwa anak perempuan mengekspresikan tingkat kekhawatiran dan perhatian yang lebih tinggi dibandingkan dengan rekan laki-laki mereka (Porteous, 1979; Balding, 1992;

Gallagher et al., 1992 dalam Roberts & Roberts, 2012). Secara keseluruhan, tampak bahwa remaja putri lebih peduli dengan kebanyakan hal dibandingkan dengan anak laki-laki (Frydenberg & Lewis, 1996 dalam Roberts & Roberts, 2012).

2.5.3 Sikap terhadap Uang dan Jenis Kelamin dengan Pembelian Kompulsif Dimensi yang berbeda dari sikap individu terhadap uang dapat dipengaruhi oleh usia, jenis kelamin, pendidikan, pendapatan, dan latar belakang etnisnya (Li et al., 2009). Ditemukan bahwa orang-orang yang lebih muda, berpenghasilan rendah, atau dengan pendidikan yang lebih sedikit cenderung menggunakan uang lebih banyak sebagai alat kekuasaan (Furnham, 1984). Pria cenderung menganggap uang sebagai simbol keberhasilan dan sarana untuk membeli produk berkualitas tinggi daripada wanita (Gresham & Fontenot, 1989 dalam Li et al., 2009).

Hal tersebut juga berdampak pada pembelian kompulsif antara pria dan wanita. Sebagian besar penelitian masih melihat pembelian kompulsif sebagai bagian dari sebagian besar perempuan (Roberts & Roberts, 2012). Wanita mungkin lebih mudah cenderung melakukan perilaku pembelian kompulsif karena laki-laki dan perempuan memiliki faktor stres yang berbeda (Singh &

Nayak, 2015). Penelitian lain menemukan bahwa anak perempuan mengekspresikan tingkat kekhawatiran dan perhatian yang lebih tinggi dibandingkan dengan rekan laki-laki mereka (Porteous, 1979; Balding, 1992;

Gallagher et al., 1992 dalam Roberts & Roberts, 2012). Secara keseluruhan, tampak bahwa remaja putri lebih peduli dengan kebanyakan hal dibandingkan dengan anak laki-laki (Frydenberg & Lewis, 1996 dalam Roberts & Roberts, 2012). Awal masa remaja adalah awal dari sebuah periode yang signifikan dari kekacauan emosional bagi perempuan. Sebuah studi berskala besar tentang remaja Norwegia menemukan bahwa anak perempuan mendapat nilai lebih tinggi pada semua ukuran stres dan keadaan emosional (Moksnes et al., 2010).

Tingkat stres cenderung meningkat dari usia awal remaja ke masa remaja (Rudolph, 2002).

2.6 Penelitian Terdahulu

Phao dan Woo (2008) meneliti tentang pembelian kompulsif pada remaja di Australia melalui sikap terhadap uang dan penggunaan kartu kredit. Penelitian ini adalah penelitian kuantitatif dengan jumlah responden sebanyak 415 orang (239 wanita dan 176 pria) dalam rentan usia 18-29 tahun. Skala dari Faber dan O’Guinn (1992) digunakan untuk mengidentifikasi pembelian kompulsif. Skala dari Yamauchi dan Templer’s (1982) digunakan untuk mengukur sikap terhadap uang dengan dimensi power prestige, retention time, distrust (price sensitivity), dan anxiety. Penggunaan kartu kredit menggunakan pengukuran yang dikembangakan oleh Roberts dan Jones (2001). Penelitian menemukan hasil bahwa pembeli kompulsif lebih cenderung menganggap uang sebagai sumber kekuatan dan prestige. Mereka juga lebih sering menggunakan kartu kredit dalam melakukan pembayaran dan cenderung untuk melakukan tawar-menawar. Tidak ada perbedaan antara pembeli kompulsif dan non-kompulsif untuk dimensi retention time, distrust, dan anxiety.

Roberts dan Sepulveda (2008) meneliti tentang sikap terhadap uang dan pembelian kompulsif di Mexico. Penelitian ini adalah penelitian kuantitatif dengan jumlah respoden 273 orang (181 pria dan 93 wanita) dengan rentan usia paling banyak 23-27 tahun. Skala yang digunakan untuk mengukur sikap terhadap uang diadaptasi dari Yamauchi dan Templer’s (1982) dengan dimensi yaitu power prestige, retention time, distrust, serta anxiety. Skala dari Faber dan O’Guinn (1992) digunakan untuk mengidentifikasi pembelian kompulsif.

Penelitian menunjukkan hasil yaitu power prestige berpengaruh positif dalam meningkatkan pembelian kompulsif. Sementara itu, dimensi retention time berpengaruh negatif dengan pembelian kompulsif yang artinya menurunkan tingkat pembelian kompulsif. Dimensi anxiety berhubungan positif dengan pembelian kompulsif. Sedangkan dimensi distrust berhubungan dengan pembelian kompulsif namun kurang signifikan dalam analisa regresi.

Li et al. (2009) meneliti tentang pengaruh sikap terhadap uang terhadap pembelian kompulsif pada remaja di China. Penelitian ini adalah penelitian kuantitatif dengan jumlah responden 303 orang (163 pria dan 140 wanita) dengan

rentan usia paling banyak 20-23 tahun. Skala yang digunakan untuk mengukur sikap terhadap uang diadaptasi dari Yamauchi dan Templer’s (1982) dengan mengambil dua dimensi yaitu power prestige dan retention time. Pada penelitian ini diisertakan juga faktor tambahan yaitu quality yang diadaptasi dari skala sikap terhadap uang oleh Gresham dan Fontenot (1989) dalam Li et al., 2009 dan Medina et al. (1996). Pengukuran pembelian kompulsif menggunakan skala yang dikembangkan oleh d’Astous (1990). Penelitian menunjukkan bahwa sikap terhadap uang ditemukan secara signifikan mempengaruhi perilaku pembelian kompulsif konsumen muda di China. Secara khusus, dimensi retention time secara signifikan mempengaruhi pembelian kompulsif konsumen laki-laki dan perempuan. Namun, dimensi power prestige hanya mempengaruhi pembelian kompulsif konsumen pria. Dimensi quality memiliki dampak lebih besar pada laki-laki dibandingkan dengan perempuan pada pembelian konsumen secara kompulsif.

Eren et al. (2012) dengan penelitian mengenai pembelian kompulsif melalui nilai materialistik dan hedonis pada mahasiswa di Turki. Penelitian ini adalah penelitian kuantitatif dengan jumlah responden sebanyak 861 mahasiswa (487 wanita dan 374 pria). Skala pertama diadaptasi dari Valence et al. (1988) untuk mengukur pembelian kompulsif. Terdapat 4 skala asli, namun 1 skala di eliminasi. Tiga skala yang tersisa yaitu tendency to spend, reactive aspect, dan post-purchase quilt. Untuk mengukur nilai materialistik menggunakan skala dari Richins (2004) dengan 4 dimensi yaitu success orientation, enjoyment, possession, dan distinctiveness. Nilai hedonis diukur melalui adaptasi kuesioner oleh Schwartz Personality Value (1992) dengan dimensi enjoy, sense of adventure, pleasure and self-indulgent. Penelitian menunjukkan ada hubungan positif yang signifikan antara kecenderungan membeli kompulsif dengan nilai materialistik dan hedonis. Orang dengan kecenderungan membeli kompulsif yang tinggi memiliki nilai materialistik dan hedonistik yang lebih tinggi.

Roberts dan Roberts (2012) meneliti tentang stres, gender dan pembelian kompulsif pada awal remaja. Penelitian ini adalah penelitian kuantitatif dengan jumlah responden sebanyak 82 orang (46 wanita dan 36 pria) dengan rentan usia

12-13 tahun. Penelitian ini menemukan bahwa remaja semakin beralih ke pembelian kompulsif dalam upaya untuk mengatasi tingkat stres akademis yang meningkat. Jenis kelamin tidak ditemukan untuk memoderasi hubungan ini.

Baik anak laki-laki maupun anak perempuan ditemukan merespons tingkat stres akademis yang tinggi dengan pembelian kompulsif. Hasil menunjukkan bahwa pembelian kompulsif adalah strategi penanggulangan yang umum bagi remaja dari kedua jenis kelamin.

Raudsepp dan Parts (2014) meneliti tentang pembelian kompulsif di Estonia. Penelitian ini adalah penelitian kuantitatif dengan jumlah responden sebanyak 310 orang (274 wanita dan 36 pria). Skala dari Faber dan O’Guinn (1992) digunakan untuk mengukur pembelian kompulsif. Penggunaan kartu kredit menggunakan skala dari Roberts dan Jones (2001), serta materialisme dengan skala dari Richins dan Dawson (1992). Studi ini mengungkapkan bahwa pembelian kompulsif ada di Estonia dan 8% responden adalah pembeli yang kecanduan berdasarkan model Faber dan O'Guinn (1992). Berdasarkan Roberts

& Jones (2001), penelitian ini menunjukkan bahwa pembeli kompulsif dan pembeli non-kompulsif cukup rasional untuk menggunakan kartu kredit dan bahkan lebih banyak lagi di antara mereka sama sekali tidak memiliki kartu kredit. Pembeli kompulsif sebagian besar dipengaruhi oleh faktor materialistik berdasarkan Richins & Dawson (1992). Mereka ingin memiliki barang dan mereka selalu memiliki banyak hal yang dikagumi dalam pikiran dan membuat jauh lebih bahagia. Sebaliknya, pembeli biasa akan berpikir lebih banyak sebelum membeli dan tidak berorientasi pada materialisme.

Oliviera et al. (2014) meneliti tentang pengaruh sikap terhadap uang melalui penggunaan kartu kredit pada pembelian kompulsif di kalangan remaja.

Penelitian ini merupakan penelitian kuantitatif dengan jumlah responden sebanyak 365 orang (226 pria dan 139 wanita) dengan rentan usia 17-24 tahun.

Skala dari Faber and O’Guinn (1992) digunakan untuk mengukur pembelian kompulsif. Skala dari Yamauchi and Templer (1982) digunakan untuk mengukur sikap terhadap uang dengan dimensinya yaitu power prestige, retention time, distrust, dan anxiety. Penggunaan kartu kredit diukur dengan skala dari Roberts

and Jones (2001). Hasil penelitian menunjukkan bahwa penyalahgunaan kartu kredit secara signifikan meningkatkan pembelian kompulsif di antara individu dengan tingkat kecemasan yang tinggi. Penggunaan kartu kredit sebagian memediasi hubungan antara pembelian kompulsif dan tiga variabel yang ada dalam literatur: power prestige, retention time dan anxiety. Penggunaan kartu kredit tidak secara signifikan memediasi pengaruh distrust (price sensitivity) terhadap perilaku pembelian kompulsif.

Singh and Nayak (2015) meneliti tentang pengaruh stres dan pembelian kompulsif pada remaja di India. Penelitian ini adalah penelitian kuantitatif dengan menggunakan SPSS. Jumlah responden sebanyak 246 remaja (149 wanita dan 97 pria). Skala yang digunakan untuk mengukur pembelian kompulsif adalah skala dari d’Astous (1990) dan O’Guinn and Faber (1989).

Skala dari Cohen and Cohen (1983) digunakan untuk mengukur tingkat stres.

Penelitian menemukan bahwa remaja semakin beralih ke pembelian kompulsif dalam upaya mengatasi tingkat stres yang meningkat karena faktor keluarga dan non-keluarga. Hasil lainnya yaitu perilaku pembelian kompulsif adalah strategi penanggulangan yang umum bagi remaja dari kedua jenis kelamin. Temuan juga menunjukkan bahwa pengalaman dan keadaan seseorang pada masa remaja berhubungan dengan perilaku pembelian kompulsif.

Bighiu et al. (2015) meneliti tentang pengaruh perilaku pembelian kompulsif di internet. Penelitian ini adalah penelitian kuantitatif dengan jumlah responden sebanyak 100 orang (66 wanita dan 34 pria). Kuesioner diadaptasi dari penelitian oleh Angela Ojetti yang meneliti pembelian kompulsif online pada siswa di Italia pada tahun 2012. Penelitian menemukan bahwa dari 100 responden, 13 responden mengalami kecanduan ini dan jumlahnya cukup tinggi mengingat konsekuensi ekonomi dan sosial terkait dengan perilaku tersebut.

Profil konsumen kompulsif online mengkonfirmasi penelitian sebelumnya oleh Guerreschi’s (2012) bahwa perilaku pembelian kompulsif terbanyak adalah wanita (84,6% siswa) dengan usia rata-rata 20 tahun.

Manchiraju et al. (2016) meneliti tentang skala pembelian kompulsif online. Penelitian ini adalah penelitian kuantitatif dengan jumlah responden 313

orang (222 wanita dan 91 pria). Pengukuran pembelian kompulsif online menggunakan adaptasi skala dari Andreassen et al. (2015) dengan dimensinya yaitu salience, mood modification, conflict, tolerance, relapse, withdrawal, problems kemudian pengukuran life satisfaction (Diener et al., 1985), pengukuran loneliness (Russell, 1996), dan depression (Radloff, 1977).

Penelitian ini adalah yang pertama secara empiris membangun sebuah skala untuk belanja online kompulsif, yang sesuai dengan kriteria penelitian terhadap kecanduan. Ditemukan bahwa variabel demografis tertentu (misal, usia) adalah prediktor signifikan belanja online kompulsif. Secara keseluruhan, semua variabel yang termasuk dalam penelitian ini menjelaskan 70,3% varian untuk belanja online kompulsif. Kesimpulannya, skala yang dikembangkan dalam penelitian ini menunjukkan validitas psikometri, struktur, konvergen, dan diskriminan yang kuat, dimana konsisten dengan temuan Andreassen et al.

(2015).

2.7 Kerangka Berpikir

Kerangka kerja dirancang dari penelitian ini dibuat untuk menggambarkan hubungan antara sikap terhadap uang dan gender terhadap pembelian kompulsif secara online seperti yang ditunjukkan di bawah ini:

Gambar 2.1 Kerangka berpikir

Sikap terhadap Uang Pembelian Kompulsif

secara Online Salience Mood modification

Conflict Tolerance

Relapse Withdrawal

Problems Sumber: Andreassen et

al. (2015) Power Prestige

Retention Time

Distrust

Anxiety

H2

H3 H1

Sumber: Yamauchi dan Templer (1982)

H4

2.8 Hipotesis

Berdasarkan tinjauan teoritis dan hasil temuan empiris di atas, maka hipotesis yang diajukan dalam penelitian ini adalah:

H1: Ada hubungan antara power prestige dari sikap terhadap uang dengan pembelian kompulsif secara online

H2: Ada hubungan antara retention time dari sikap terhadap uang dengan pembelian kompulsif secara online

H3: Ada hubungan antara dimensi distrust dari sikap terhadap uang dengan pembelian kompulsif secara online

H4: Ada hubungan antara dimensi anxiety dari sikap terhadap uang dengan pembelian kompulsif secara online