PENGARUH DANA ALOKASI UMUM DAN VARIABEL

PENDUKUNG LAINNYA PADA PENINGKATAN PENDAPATAN

ASLI DAERAH DI KOTA MADIUN

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Untuk Menyusun Skripsi S-1 Jurusan Ilmu Ekonomi

Diajukan Oleh : Arief Dwi Purnomo

0411010172

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

ASLI DAERAH DI KOTA MADIUN

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Ilmu Ekonomi

Diajukan Oleh : Arief Dwi Purnomo

0411010172

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

PENGARUH DANA ALOKASI UMUM DAN VARIABEL

PENDUKUNG LAINNYA PADA PENINGKATAN

PENDAPATAN ASLI DAERAH

DI KOTA MADIUN

SKRIPSI

Diajukan Oleh :

Arief Dwi Purnomo 0411010172

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

PENGARUH DANA ALOKASI UMUM DAN VARIABEL

PENDUKUNG LAINNYA PADA PENINGKATAN

PENDAPATAN ASLI DAERAH DI KOTA MADIUN

Yang Diajukan

Arief Dwi Purnomo 0411010172

Telah disetujui untuk ujian lisan oleh :

Dosen Pembimbing

Dr. Ignatia Martha Hendrati, SE.ME Tanggal : ...

Mengetahui

Pembantu Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional Veteran

Jawa Timur

SKRIPSI

PENGARUH DANA ALOKASI UMUM DAN VARIABEL PENDUKUNG LAINNYA PADA PENINGKATAN PENDAPATAN

ASLI DAERAH DI KOTA MADIUN Oleh

Arief Dwi Purnomo 0411010172

Telah Dipertahankan Dihadapan dan Diterima Oleh Tim Penguji Skripsi Jurusan Ilmu Ekonomi Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur Pada Tanggal 29 Januari 2010

Mengetahui :

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Ignatia Martha Hendrati, ME Dr. Ignatia Martha Hendrati, ME

Sekretaris

Drs. Ec. Wiwin Priana, MT

Anggota

Dr. Syamsul Huda, MT Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran”

Assallamualaikum Wr. Wb

Segala puji dan syukur kami panjatkan kehadirat Allah SWT, atas rahmat serta hidayah-Nya yang telah dilimpahkan sehingga peneliti bisa menyelesaikan skripsi ini. Penyusunan skripsi ini. Penyusunan skripsi ini merupakan salah satu kewajiban mahasiswa untuk memenuhi tugas dan syarat akhir akademis di Perguruan Tinggi Universitas Pembangunan Nasional “Veteran” Jawa Timur Fakultas Ekonomi, khususnya Jurusan Ilmu Ekonomi Studi Pembangunan. Dalam penyusunan skripsi ini peneliti mengambil judul “Pengaruh Dana Alokasi Umum Dan Variabel Pendukung Lainnya Pada Peningkatan Pendapatan Asli Daerah Di Kota Madiun”

Peneliti menyadari sepenuhnya bahwa didalam penyusunan skripsi ini masih banyak kekurangannya. Hal ini disebabkan karena masih terbatasnya kemampuan dan pengetahuan yang ada. Walaupun demikian berkat bantuan dan bimbingan yang diterima peneliti dari Ibu Dr. Ignatia Martha Hendrati, ME., selaku Dosen Pembimbing Utama yang dengan penuh kesabaran telah mengarahkan dari awal untuk memberikan bimbingan kepada peneliti, sehingga skripsi ini dapat tersusun dan terselesaikan dengan baik.

Atas terselesaikannya skripsi ini, peneliti menyampaikan rasa hormat dan terimakasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP., Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii

2. Bapak Dr. Dhani Ichsanudin N, MM., Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Marseto, MSi., Ketua Progdi Ekonomi Pembangunan Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Segenap staff pengajar dan staff kantor Universitas Pembangunan Nasional “Veteran” Jawa Timur, yang telah dengan ikhlas memberikan ilmu dan pelayanan akademik bagi penulis.

5. Ayah dan Bunda tercinta yang telah sabar mendidik dan membesarkan dengan penuh kasih sayang baik moral, material, maupun spiritual. Dan juga untuk kakakku tersayang, semua kebaikanmu tidak akan pernah penulis lupakan

Akhir kata yang dapat terucapkan semoga penyusunan skripsi ini dapat berguna bagi pembaca dan pihak-pihak lain yang membutuhkan, semoga Allah SWT memberikan balasan setimpal.

Wassallamualaikum Wr. Wb.

Surabaya, Januari 2010

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

2.1. Hasil-hasil Penelitian Terdahulu ... 6

2.2. Landasan Teori ... 10

2.2.1. Sumber-Sumber Pendapatan Daerah ... 10

2.2.2. Pendapatan Daerah sebagai Salah Satu Sumber Pendapatan Daerah ... 12

2.2.3. Keuangan Pemerintahan Daerah ... 13

2.2.4. Sumber Keuangan Daerah ... 14

2.2.5. Ruang Lingkup Keuangan Daerah ... 18

2.2.6. Dana Alokasi Umum ... 20

2.2.6.1. Pengertian Dana Alokasi Umum ... 20

2.2.6.2. Fungsi Dana Alokasi Umum ... 20

2.2.6.3. Pembagian Dana Alokasi Umum ... 21

2.2.7. Pendapatan Per kapita ... 22

2.2.7.1. Pengertian Pendapatan Per Kapita ... 22

2.2.7.2. Kegunaan Pendapat Per Kapita ... 23

2.2.7.3. Faktor Yang Mempengaruhi Pendapatan Per Kapita ... 23

2.2.7.4. Hubungan Pendapatan Per Kapita Terhadap Pendapat Asli Daerah ... 24

2.2.8. Jumlah Tenaga Kerja ... 24

2.2.8.1. Pengertian Tenaga Kerja ... 24

2.2.8.2. Penggolongan Tenaga Kerja ... 25

2.2.8.3. Ketentuan Pokok Mengenai Tenaga Kerja .... 25

2.2.9. Pendapatan Asli Daerah ... 26

2.2.9.1. Pengertian Pendapatan ... 26

2.2.9.2. Pengertian Pendapatan Asli Daerah ... 28

2.2.9.3. Hubungan Pelaksanaan Otonomi Daerah dengan Pendapatan Asli Daerah ... 29

2.3. Kerangka Pikir ... 31

2.4. Hipotesis ... 33

3.2. Teknik Penentuan Sampel ... 35

3.3. Teknik Pengumpulan Data ... 35

3.3.1. Jenis Data ... 35

3.3.2. Sumber Data ... 36

3.3.3. Pengumpulan Data ... 36

3.4. Teknik Analisis dan Uji Hipotesis ... 36

3.4.1. Uji Hipotesis ... 37

3.4.2. Asumsi Analisis Regresi Linier Klasik ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 45

4.1. Gambaran Umum Obyek Penelitian ... 45

4.2. Deskripsi Hasil Penelitian ... 48

4.2.1. Deskripsi Variabel Dana Alokasi Umum (X1) ... 48

4.2.2. Deskripsi Variabel Pendapatan Per Kapita (X2) ... 50

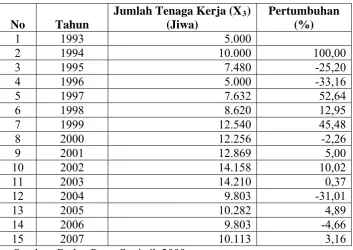

4.2.3. Deskripsi Variabel Jumlah Tenaga Kerja (X3) ... 51

4.2.4. Deskripsi Variabel Tingkat Pendapatan Asli Daerah (Y) 52 4.3. Teknik Analisis dan Uji Hipotesis ... 53

4.3.1. Hasil Pengujian regresi linier berganda ... 53

4.3.2. Hasil Pengujian Hipotesis ... 56

4.3.3. Hasil Pengujian Asumsi Klasik ... 61

4.4. Pembahasan ... 64

BAB V KESIMPULAN DAN SARAN ... 67 5.1. Kesimpulan ... 67 5.2. Saran ... 67 DAFTAR PUSTAKA

LAMPIRAN

Tabel 4.1. Dana Alokasi Umum Kota Madiun Tahun 1993 s/d 2007 ... 49

Tabel 4.2. Data Pendapatan Per Kapita Kota Madiun Pada Tahun 1993 s/d 2007 ... 50

Tabel 4.3. Data Jumlah Tenaga Kerja Kota Madiun Tahun 1993 s/d 2007 ... 50

Tabel 4.4. Data Tingkat Pendapatan Asli Daerah Kota Madiun Tahun 1993 s/d 2007 ... 52

Tabel 4.5 Hasil Uji t ... 57

Tabel 4.6. Hasil Pengujian Heteroskedastisitas ... 63

Tabel 4.7 Hasil Uji Multikolinieritas ... 64

viii

DAFTAR GAMBAR

Gambar 2.1 Diagram Kerangka Berpikir ... 33

Gambar 3.1 Daerah kritis Ho Melalui Kurva Distribusi F ... 39

Gambar 3.2 Daerah kritis Ho Melalui Kurva Distribusi t Dua Sisi ... 40

Gambar 3.3 Distribusi Daerah Keputusan Autokorelasi ... 42

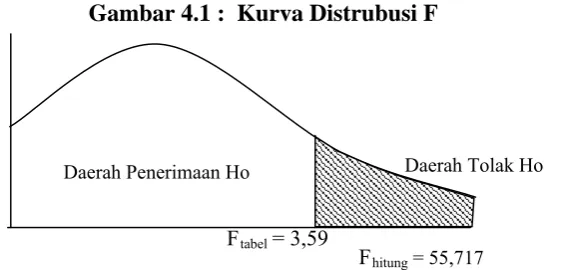

Gambar 4.1 Kurva Distrubusi F ... 56

Gambar 4.2 Kurva Distribusi t Pengaruh X1 terhadap Y ... 58

Gambar 4.3 Kurva Distribusi t Pengaruh X2 terhadap Y ... 59

Gambar 4.4 Kurva Distribusi t Pengaruh X3 terhadap Y ... 60

Lampiran 1 Tabulasi Data Periode Tahun 1993 s/d 2007 Lampiran 2 Input Data Regresi

Lampiran 3 Hasil Pengujian Regresi Lampiran 4 Kurva Durbin Watson Lampiran 5 Tabel F

Lampiran 6 Tabel t

PENGARUH DANA ALOKASI UMUM DAN VARIABEL

PENDUKUNG LAINNYA PADA PENINGKATAN

PENDAPATAN ASLI DAERAH

DI KOTAMADIUN

Arief Dwi Purnomo Abstraksi

Manajemen pemerintah daerah di Indonesia memasuki era baru seiring dengan diberlakukannya desentralisasi fiskal. Kebijakan terkait yang tertuang dalam UU No. 22 tahun 1999 tentang Pemerintahan Daerah dan UU No 25 tahun 1999 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Daerah efektif diberlakukan

per Januari tahun 2001 (UU ini dalam perkembangannya diperbarui dengan dikeluarkannya UU No.32 tahun 2004 dan UU No. 33 tahun 2004. Diberlakukannya undang-undang ini memberikan peluang bagi daerah untuk menggali potensi lokal dan meningkatkan kinerja keuangannya dalam rangka mewujudkan kemandirian daerah. Penelitian ini bertujuan untuk mengetahui pengaruh variabel dana alokasi umum, pendapatan perkapita, dan jumlah tenaga kerja terhadap tingkat Pendapatan Asli Daerah di Madiun.

Obyek yang digunakan dalam penelitian ini Kota Mdiun. Dengan menggunakan data yang di ambil dari BPS mengenai dana alokasi umum, pendapatan perkapita, dan jumlah tenaga kerja tahun 1993 sampai dengan tahun 2007. Untuk menguji hipotesis yang diajukan dalam penelitian ini digunakan teknik analisis regresi linear berganda.

Berdasarkan hasil pengujian yang dilakukan diperoleh bahwa variabel dana alokasi umum dan variabel pendapatan per kapita mempunyai pengaruh terhadap tingkat Pendapatan Asli Daerah di Madiun . Sedangkan variabel jumlah tenaga kerja tidak berpengaruh terhadap tingkat Pendapatan Asli Daerah di Madiun.

Kata Kunci: Dana Alokasi Umum, Pendapatan Perkapita, Jumlah Tenaga Kerja, Pendapatan Asli Daerah

1.1. Latar Belakang

Pembangunan merupakan proses perubahan yang dilaksanakan oleh hampir semua bangsa-bangsa di dunia, karena pembangunan merupakan bagian yang tidak terpisahkan dari usaha mencapai kemajuan bagi bangsa tersebut. Pembangunan nasional dilaksanakan bersama oleh masyarakat dan pemerintah. Masyarakat adalah pelaku utama pembangunan, sedangkan pemerintah berkewajiban untuk mengarahkan, membimbing dan menciptakan suasana yang menunjang.

Pemerintah Daerah dengan kewenangan yang dimilikinya berperan dalam pelaksanaan pembangunan. Dalam rangka otonomi daerah yang diperluas tersebut berbagai bentuk kebijakan akan ditempuh oleh organisasi pemerintah daerah dalam rangka melaksanakan kewenangan tersebut, yang diharapkan ialah menentukan lebih dahulu apa yang akan dikerjakan orang-orang, dengan siapa mereka akan mengerjakannya, bagaimana mengerjakan, keputusan apa yang akan mereka buat, informasi apa yang akan mereka terima, bilamana dan bagaimana, serta berapa kali mereka akan melaksanakan tindakan dan mengambil keputusan tertentu. (Purnama, Ichsan dan Ghani, 2003:2)

prosedurprosedur rutin lewat saluran birokrasi melainkan lebih dari itu, menyangkut masalah konflik, keputusan, siapa yang memperoleh kebijakan dan apa yang diperoleh dari kebijakan. Kebanyakan kebijakan negara berbentuk peraturan perundang-undangan dan lainnya berupa berbagai macam ketentuan, dan ketetapan.

Manajemen pemerintah daerah di Indonesia memasuki era baru seiring dengan diberlakukannya desentralisasi fiskal. Kebijakan terkait yang tertuang dalam UU No. 22 tahun 1999 tentang Pemerintahan Daerah dan UU No 25 tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah efektif diberlakukan per Januari tahun 2001 (UU ini

dalam perkembangannya diperbarui dengan dikeluarkannya UU No.32 tahun 2004 dan UU No. 33 tahun 2004. Diberlakukannya undang-undang ini memberikan peluang bagi daerah untuk menggali potensi lokal dan meningkatkan kinerja keuangannya dalam rangka mewujudkan kemandirian daerah. (Dalam Jurnal Harianto dan Adi, 2007:2)

dan Adi, 2007:2)

Dalam penciptaan kemandirian daerah, pemerintah daerah harus beradaptasi dan berupaya meningkatkan mutu pelayanan publik dan perbaikan dalam berbagai sektor yang berpotensi untuk di kembangkan menjadi sumber PAD. Tuntutan untuk mengubah struktur belanja menjadi semakin kuat, khususnya pada daerah – daerah yang mengalami kapasitas fiskal rendah (Halim, 2001). Dalam upaya peningkatan kemandirian daerah pemerintah daerah juga dituntut untuk mengoptimalkan potensi pendapatan yang dimiliki dan salah satunya memberikan proporsi belanja modal yang lebih besar untuk pembagunan pada sektor – sektor yang produktif di daerah. Pembangunan infrastruktur industri mempunyai dampak yang nyata terhadap kenaikan pajak daerah. Dengan terpenuhinya fasilitas publik maka masyarakat merasa nyaman dan dapat menjalankan usahanya dengan efisien dan efektif sehingga pada akhirnya akan meningkatkan partisipasi publik dalam pembangunan. Semakin tinggi tingkat investasi modal diharapkan mampu meningkatkan kualitas layanan publik dan pada gilirannya mampu meningkatkan tingkat partisipasi publik terhadap pembangunan yang tercermin dari adanya peningkatan PAD (Harianto dan Adi, 2007:3).

masih tingginya ketergantungan pemerintah daerah terhadap pasokan dana dari pemerintah pusat ini. Namun demikian, dalam jangka panjang, ketergantungan semacam ini harus menjadi semakin kecil. Berbagai investasi yang dilakukan pemerintah daerah diharapkan memberikan hasil positif yang tercermin dalam peningkatan PAD.

Tingkat pertumbuhan ekonomi menjadi salah satu tujuan penting pemerintah daerah maupun pemerintah pusat. Upaya untuk meningkatkan pendapatan asli daerah tidak akan memberikan arti apabila tidak diikuti dengan peningkatan pertumbuhan ekonomi daerah.Pertumbuhan ekonomi sering di ukur dengan mengunakan pertumbuhan produk domestik bruto (PDB/PDRB), namun demikian indikator ini dianggap tidak selalu tepat dikarenakan tidak mencerminkan makna pertumbuhan yang sebenarnya. Indikator lain, yaitu pendapatan per kapita dapat digunakan untuk mengukur pertumbuhan ekonomi ini. Indikator ini lebih komprehensif dalam mengukur pertumbuhan ekonomi dikarenakan lebih menekankan pada kemampuan negara/daerah untuk meningkatkan PDB/PDRB agar dapat melebihi tingkat pertumbuhan penduduk. (Harianto dan Adi, 2007:3)

Sehubungan hal itu maka penulis mengangkat topik tersebut ke dalam penelitian dengan judul : ” Pengaruh Dana Alokasi Umum dan Variabel Pendukung lainnya Pada Peningkatan Pendapatan Asli Daerah di Kota Madiun“

1.2. Perumusan Masalah

Berdasarkan hal tersebut maka dalam penelitian ini dapat dirumuskan suatu permasalahan yang penting yaitu :

3. Apakah ada pengaruh variabel jumlah tenaga kerja terhadap tingkat Pendapatan Asli Daerah di Kota Madiun ?

4. Apakah variabel dana alokasi umum merupakan variabel yang paling dominan terhadap tingkat Pendapatan Asli Daerah di Kota Madiun ?

1.3. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penulisan skripsi ini adalah:

1. Untuk mengetahui pengaruh variabel dana alokasi umum terhadap tingkat Pendapatan Asli Daerah di Kota Madiun.

2. Untuk mengetahui pengaruh variabel pendapatan per kapita terhadap tingkat Pendapatan Asli Daerah di Kota Madiun.

3. Untuk mengetahui pengaruh variabel jumlah tenaga kerja terhadap tingkat Pendapatan Asli Daerah di Kota Madiun.

4. Untuk mengetahui apakah variabel dana alokasi umum merupakan variabel yang paling dominan terhadap tingkat Pendapatan Asli Daerah di Kota Madiun ?

1.4. Manfaat Penelitian

Manfaat dari hasil penelitian ini yang diharapkan adalah sebagai berikut : 1. Sebagai pertimbangan dalam menentukan kebijakan di bidang Pendapatan

Asli Daerah

2. Sebagai informasi bagi Instansi terkait sebagai bahan pertimbangan dalam menyusun perencanaan Pendapatan Asli Daerah.

BAB II

TINJAUAN PUSTAKA

2.1. Hasil-hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai pengkajian yang berhubungan dengan upaya peningkatan Pendapatan Asli Daerah di Madiun. Penelitian yang dilakukan oleh:

Purnama, Ichan Dan Gani, 1999, dengan judul penelitian “Prosopek Kewenangan Daerah Dalam Rangka Peningkatan Pendapatan Asli Daerah (PAD)” alat uji regresi linear berganda. Hasil penelitian dengan berlakunya Undang-Undang Nomor 22 Tahun 1999 dan Undang-Undang Nomor 25 Tahun 1999, maka berbagai kewenangan telah dimiliki oleh Pemerintah Daerah pada umumnya dan Pemerintah Daerah Jombang pada khususnya, karena Peraturan Daerahnya atau Surat Keputusan Bupati belum ada. maka Pendapatan Asli Daerah Kabupaten Jombang masih kecil persentasenya dibandingkan dengan penerimaan dari pusat, walaupun sudah ada tambahan hasil yang berasal dari operasionalisasi kewenangan.

Ahmad Waluya Jati, 2003, dengan judul penelitian “Peranan Pajak Dan Retribusi DaerahTerhadap Pendapatan Asli Daerah (PAD) (Studi Pada Daerah Tingkat II Di Jawa Timur)” dengan alat uji Regresi linier berganda. Hasil dari penelitian ini bahwa Peranan pajak dan retribusi daerah terhadap PAD di kabupaten/kota di Jawa Timur cukup dominan dengan rata-rata prosentase diatas 60%. Peranan dan kontribusi tersebut tidak berbeda secara signifikan antara kelima wilayah di Jawa Timur.

Darwanto dan Yulia Yustikasari, 2004, dengan judul penelitian “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana

Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal”, uji yang digunakan uji Regresi Linier Berganda. Hasil penelitian bahwa Pertumbuhan ekonomi kurang memiliki pengaruh yang nyata terhadap belanja modal.PAD memiliki pengaruh yang nyata terhadap belanja modal dan hubungannya positif Variabel DAU memiliki korelasi yang nyata dengan belanja modal dan hubungannya negatif.

Sigit Yulianto, Wahyuddin dan Syamsuddin, 2005, dengan judul penelitian “Analisis Penerimaan Retribusi Pelayanan Kesehatan (Studi Kasus Di Kabupaten Boyolali)”. Aalat uji yang digunakan adalah analisis regresi linear berganda. Hasil penelitian ini menyatakan bahwa PDRB dan jumlah kunjungan pasien berpengaruh positif dan signifikan terhadap realisasi penerimaan retribusi pelayanan kesehatan. Jumlah penduduk berpengaruh negatif dan signifikan terhadap realisasi penerimaan retribusi pelayanan kesehatan Terbukti secara bersama-sama pengaruh variabel PDRB, jumlah penduduk dan jumlah kunjungan pasien signidikan terhadap realisasi penerimaan retribusi pelayanan kesehatan.

Mutiara Maimunah, 2006 dengan judul penelitian “Flypaper Effect Pada Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) Terhadap Belanja Daerah Pada Kabupaten Di Pulau Sumatera”, dengan uji Regresi Linier Berganda. Hasil penelitian Besarnya nilai DAU dan PAD mempengaruhi besarnya nilai Belanja Daerah.Terbukti bahwa telah terjadi flypaper effect pada Belanja Daerah pada Kabupaten/Kota di

8

Kabupaten/Kota pulau SumateraTidak terjadi flypaper effect pada Belanja Daerah bidang pendidikan.

David Harianto dan Priyo Hari Adi, 2007, dengan judul penelitian “Hubungan Antara Dana Alokasi Umum, Belanja Modal, Pendapatan Asli Daerah Dan Pendapatan Per Kapita”. Uji yang digunakan Analisis Jalur (Path Analysis). Hasil penelitian bahwa Dana Alokasi Umum sangat berpengaruh terhadap Belanja Modal.Belanja Modal mempunyai dampak yang signifikan dan negatif terhadap Pendapatan Per Kapita dalam hubungan langsung, tetapi juga mempunyai hubungan yang positif dalam hubungan tidak langsung melalui Pendapatan Asli Daerah Pendapatan Asli Daerah sangat berpengaruh terhadap Pendapatan Per Kapita, tetapi pertumbuhan yang terjadi masih kurang merata sehingga banyak ketimpangan/jarak ekonomi antar daerah Dana Alokasi Umum mempunyai dampak yang signifikan terhadap Pendapatan Asli Daerah melalui Belanja Modal (efek tidak langsung).

Joko Waluyo, 2007, dengan judul penelitian “Dampak Desentralisasi Fiskal Terhadap Pertumbuhan Ekonomi Dan Ketimpangan Pendapatan Antar Daerah Di Indonesia”, alat uji menggunakan Two Stage Least Square (TSLS). Hasil penelitian desentralisasi fiskal berdampak meningkatkan pertumbuhan ekonomi relatif lebih tinggi di daerah pusat bisnis dan daerah yang kaya sumber daya alam daripada daerah bukan pusat bisnis dan miskin sumber daya alam.

bagi pemerintah daerah, persepsi relatif dari pemerintah pusat dan pemerintah daerah, kepentingan relatif dari DAU terhadap belanja pemerintah daerah, dan tingkat pengangguran terbuka berpengaruh terhadap Anggaran PAD.

Ahmad Sofwani, Solochin Abdul Wahab dan A.B Barrul Fuad, 2008, dengan judul penelitian “Mobilisasi Sumber-Sumber Pendapatan Asli Daerah (PAD) Dalam Rangka Pembangunan Daerah (Studi Di Kabupaten Muara Enim)”. Alat uji yang digunakan menggunakan analisis data kualitatif. dengan hasil penelitian Kebijakan dari sisi penerimaan meliputi: memperluas basis pajak dan retribusi daerah, memperkuat proses pemungutan, meningkatkan mutu pengawasan, meningkatkan efisiensi administrasi untuk mengurangi biaya pemungutan, mendirikan perysahaan daerah yang profesional dan menjalin kerjasama dengan pihak lain.

10

bahwa pendapatan pariwisata dapat dijelaskan oleh kedua variabel bebas sebesar 87,3% dengan demikian mempunyai hubungan sangat kuat.

Sebagai pendukung lainnya penelitian yang dilakukan oleh Donald C. Shoup dengan judul penelitian “The ideal source of local public revenue”. Penelitian telah menemukan bahwaantara 8% dan 74% dari mobil di lalu lintas padat yang meluncur di tepi jalan mencari parkir, dan bahwa rata-rata waktu untuk menemukan ruang tepi jalan berkisar antara 3 dan 14 menit. Kota-kota dapat menghilangkan ekonomi insentif untuk pelayaran dengan membebankan harga pembukaan pasar untuk tempat parkir tepi jalan. Harga pasar pinggir jalan parkir dapat menghasilkan antara 5% dan 8% dari total sewa tanah di sebuah kota, dan di beberapa lingkungan dapat menghasilkan lebih banyak pendapatan dari pajak properti.

2.2. Landasan Teori

2.2.1. Sumber-Sumber Pendapatan Daerah

Menurut Undang-Undang Nomor 5 tahun 1974, pemerintah pusat membagi bantuan keuanagan kedaerah didasarkan pada dua kategori, yaitu pendapatan yang diserahkan kepada pemerintah daerah dan subsidi kepada pemerintah daerah. (Suparmoko, 2000:405)

merencanakan anggaran pendapatan dan belanja daerahnya sendiri sesuai dengan kebijaksanaan serta inisiatif sendiri dalam menyelenggarakan urusan rumah tangganya.

Dalam pasal 55 Undang-Undang Nomor 5 Tahun 1974 disebutkan mengenai sumber pendapatan daerah otonom yaitu dari :

a. Pendapatan asli daerah otonom sendiri, terdiri atas :

- Hasil Pajak Daerah.

- Hasil Retrebusi Daerah

- Hasil Perusahaan Daerah.

- Lain-lain Usaha daerah yang sah.

b. Pendapatan yang berasal dari pemberian pemerintah pusat yang terdiri atas :

- Sumbangan dari pemerintah pusat.

- Sumbangan-sumbangan lain, yang diatur dengan peraturan perundangan.

c. Lain-lain pendapatan yang sah, seperti sumbangan pihak ketiga dan sebagainya. (Suparmoko, 2000: 405)

12

Menurut Undang-Undang Nomor 25 Tahun 1999 tentang Perimbangan Keuanagn antara Pemerintah Pusat dan Daerah, bahwa pada prinsipnya pendapatan daerah dapat dikelompokkan menjadi :

a. Pendapatan Asli Daerah, yang terdiri dari pajak dan retribusi daerah, keuntungan perusahaan milik daerah, hasil kekayaan daerah dan lain-lain pendapatan asli daerah.

b. Dana perimbangan antara pemerintah pusat dan pemerintah daerah. c. Pinjaman daerah, dan

d. Lain-lain pendapatan daerah yang sah.

Menurut Undang yang baru tersebut (yaitu Undang-Undang Nomor 25 Tahun 1999, tentang Perimbangan Keuanagan antara Pemerintah Pusat dan Daerah), dana perimbangan pada butir (2) terdiri dari : (Suparmoko, 2000 : 407)

1. Bagaian daerah dari Pajak Bumi dan bangunan, bea perolehan hak atas tanah dan bangunan, dan penerimaan dari Sumber daya Alam.

2. Dana alokasi umum. 3. Dana alokasi Khusus.

dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangannya yang berlaku. (Siahaan, 2005: 14)

Penerimaan dari pajak ini digunakan untuk membiayai penyelenggaran pemerintah dan pembangunaan daerah. Pajak daerah mempunyai peranan ganda yaitu sebagai sumber pendapatan daerah dan sebagai alat pengatur.

Di samping pajak daerah, sumber Pendapatan Asli Daerah yang cukup besar Peranannya dalam menyumbang pada terbentuknya Pendapatan Asli Daerah adalah Retrebusi Daerah. Di Beberapa daerah pendapatn yang berasal dari retribusi daerah lebih besar daripada pendapatan dari pajak daerah. (Suparmoko, 2002: 56)

2.2.3. Keuangan Pemerintahan Daerah

Pendapatan atau penerimaan daerah diatur menurut UU No.22 tahun 1999 pasal 70 sampai dengan pasal 86 dan peraturan pemerintah No. 5 tahun 1975 pasal 12 sampai pasal 20 yang penyusunannya masuk APBD yang disesuaikan dalam UU No. 22 tahun 1999 tentang pemerintahan daerah otonomi pasal 86.

14

diwujudkan dalam bentuk APBD yang sesuai dengan undang-undang No.22 tahun 1999 pasal 86 tentang pemerintahan daerah otonomi (Adisubrata,1999:76).

Salah satu faktor penting yang dapat mempengaruhi keberhasilan desentralisasi adanya penggeseran sumber dana, sumber daya manusia dan peranan fisik yang memadai untuk mendukung pelaksanaan urusan agar daerah dapat mengurus rumah tangganya sendiri dengan sebaik-baik maka perlu disediakan sumber-sumber pembiaya yang cukup. Tetapi mengingat tidak seluruh pembiayaan dapat dibaerikan berdasarkan peraturan perundang-undangan yang berlaku. Perolehan dana tersebut didapat dari potensi, kemampuan dan kualitas dari daerah masing-masing karena itu perlu adanya pengembangan suatu daerah.

2.2.4. Sumber Keuangan Daerah

Sumber peroleh dana bagi pemerintahan daerah itu bermacam-macam, berdasarkan undang-undang No.22 tahun1999 yang menyatakan bahwa sumber pendapatan daerah berasal dari (Adisubrata,1999:17) : a. Pendapatan asli daerah sendiri yang terdiri dari:

1. Hasil pajak daerah 2. Hasil restribusi daerah

3. Hasil perusahaan milik daerah dari pengelolahan kekayaan derah lainnya yang dipisahkan

1. Bagian daerah dari penerimaan dari pajak bumi dan bangunan, bea perolehan hak atas tanah dan bangunan dan penerimaan dari sumber daya alam.

2. dana alokasi umum 3. dana alokasi khusus c. Pinjaman daerah

d. Lain-lain penerimaan yang sah

Hasil pajak daerah dan restribusi daerah ditetapkan berdasarkan undang-undang No. 18 tahun 1997 bahwa pajak daerah adalah pungutan yang dilakukan oleh pemerintah daerah berdasarkan perundang-undang yang berlaku, pungutan ini dikenakan kepada semua obyek pajak seperti orang atau wajib pajak seperti orang atau badan dan benda bergerak atau tidak bergerak atau tidak bergerak atau dikenakan kepada masyarakat suatu negara, sedangkan yang dimaksud restribusi daerah adalah pungutan yang dilakukan sehubungan dengan suatu jasa atau fasilitas yang diberikan secara langsung dan nyata (Anonim,1997).

Dana pembangunan ditetapkan berdasarkan undang-undang No. 25 tahun 1999. Dana pembangunan yang ditetapkan pemerintah pusat kepada pemerintah daerah adalah (Anonim,1999:128)

16

2. Bea peroleh hak atas tanah dan bagunan :20% untuk pemerintah pusat dan 80 % untuk pemerintahan daerah

3. Sumber daya sektor kehutanan, pertambangan dan perikanan: 20% untuk pemerintahan pusat dan 80% untuk pemerintahan daerah. 4. Pertambangan minyak bumi: 85 % untuk pemerintah pusat dan 15

% untuk pemerintahn daerah.

5. Pertambangan gas alam : 70% untuk pemerintah pusat dan 30% untuk pemerintah daerah.

(Statistik Keuangan Pemerintahan Daerah Tingkat II Jawa Timur : BPS Jawa Timur)

Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah lainya yang dipisahkan adalah penerimaan dari diknas-diknas tidak merupakan penerimaan pajak dan restribusi daerah misalnya dinas-dinas pertanian, peternakan, kesehatan, perikanan dan lain-lain. Kewenangan pemerintah dan propinsi sebagai daerah otonom yang didasarkan pada UU No. 25 tahun 2000 yang dibagi menjadi 2, yaitu:

1. Dana alokasi khusus:

Dana yang berasal dari APBD yang dialokasikan kepada daerah untuk membantu membiayai kebutuhan tertentu.

2. Dana alokasi umum:

sedangkan dana alokasi umum sendiri dibagi menjadi 2 yaitu: (Mardiasmo, 2002:99).

a. Dana alokasi untuk daerah propinsi yang dibagi menjadi empat jenis, yaitu (Statistik Keuangan Pemerintahan Daerah Tingkat II Jawa Timur : BPS Jawa Timur):

1. Pajak kendaraan bermotor dan kendaraan air: 70% untuk propinsi dan 30% untuk daerah kabupaten atau kota.

2. Pajak bea balik nama kendaraan motor dan kendaraan air: 70% untuk propinsi dan 30% untuk daerah Kabupaten atau kota.

3. Pajak bahan bakar kendaraan bermotor: 30% untuk propinsi dan 70% untuk daerah Kabupaten atau kota.

4. Pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan : 30% untuk propinsi dan 70 % untuk daerah Kabupaten atau kota.

b. Dana alokasi untuk daerah kabupaten atau kota yang dibagi 6 jenis pajak, yaitu:

1. Pajak Hotel 10% 2. Pajak Restaurant 10% 3. Pajak Hiburan 35 % 4. Pajak Reklame 25 %

18

Kebijakan keuangan itu sendiri mencakup beberapa aspek, yaitu (Supratna, 1993:173):

1. Pembiayaan dalam rangka asas desentralisasi dan dekosentralisasi.

2. Sumber pendapatan.

3. Pengelolahan keuangan daerah dan peningkatan kemampuan aparatur daerah dalam mengelolah keuangan dan pendapatan daerah.

2.2.5. Ruang Lingkup Keuangan Daerah

Ruang lingkup keuangan antara pemerintah pusat dan pemerintah daerah bersifat kompleks karena keterkaitan dengan beberapa aspek terutama dampak dari pelaksaan asas desentralisasi, dekonsentralisasi dan pembangunan dapat disederhanakan sebagai berikut (Adisubrata,1999:107):

a. Asas Pembiayaan Daerah

Asas kegiatan pemerintahan di daerah baik yang menyangkut operasional maupun pembangunan didasarkan atas:

1. Asas desentralisasi yang dibiayai atas beban APBD. 2. Asas dekonsentrasi yang dibiayai atas beban APBD.

b. Pajak Pusat dan Pajak Daerah

Tugas pemerintah pusat untuk melaksanakan pemerataan antar daerah, sehingga mengharuskan adanya pajak-pajak disamping diperlukan pembiayaan operasional pemerintah pusat sendiri dan sebaliknya daerah yang menerima alokasi sektor lebih kecil perlu dibantu dan diberikan subsidi yang lebih besar.

c. Pinjaman daerah

Pinjaman daerah merupakan alat penerimaan daerah didalam struktur keuangan daerah, pinjaman daerah ini semakin memegang posisi penting sebagai sumber pembiayaan pembangunan sarana dan prasarana daerah. Peranan pinjaman daerah yang semakin meningkat selain untuk mengurangi ketergantungan pembiayaan atas dasar APBN, juga akan semakin mendewasakan sistem perencanaan anggaran atau keuangan di lingkungan pemerintahan daerah secara mantap dan mandiri.

20

2.2.6. Dana Alokasi Umum

2.2.6.1.Pengertian Dana Alokasi Umum

Menurut UU No. 25 tahun 1999 dana alokasi umum merupakan dana yang berasal dari APBN yang dialokasikan kepada daerah dengan tujuan pemerataan kemampuan keuangan antar-daerah untuk membiayai pengeluaran dalam rangka desentralisasi. DAU sendiri muncul sebagai upaya pemerintah pusat untuk menutupi ketimpangan fiskal yang terjadi akibat selisih perhitungan antara kemampuan daerah mendanai kegiatan pelayanannya dengan kebutuhan pendanaan sendiri.

Dana Alokasi Umum adalah transfer yang bersifat umum dari pemerintah pusdat ke pemerintah daerah untuk mengatasi ketimpangan horizontal dengan tujuan utama pemerataan kemampuan keuangan antar daerah (Darwanto, 2006). Menurut Harianto (2007:3) untuk mengatasi persoalan ketimpangan dan adanya kebutuhan pendanaan daerah yang cukup besar, pemerintah memberikan dana perimbangan dan salah satu komponen dana ini yang memberikan kontribusi terbesar adalah dana alokasi umum. Dalam beberapa tahun berjalan, proporsi DAU terhadap penerimaan daerah masih tingginya tergantung pemerintah daerah terhadap penerimaan daerah masih tinggi.

2.2.6.2. Fungsi Dana Alokasi Umum

kemampuan relatif besar akan lebih kecil dan sebaliknya daerah-daerah yang mmepunyai kemmapuan keuangan relatif kecil akan memperolah DAU yang relatif besar. Meskipun demikian tingkat ketegantungan pemerintah daerah terhadap DAU masih tinggi dalam pembiayaan rumah tangganya (Harianto, 2007:10)

2.2.6.3. Pembagian Dana Alokasi Umum

DAU dapat dikategorikan sebagai transfer tak bersyarat (unconditional grant) atau block grant yang merupakan jenis transfer antar tingkat pemerintahan yang tidak dikaitkan dengan program pengeluaran tertentu. Tujuan bantuan ini adalah untuk menyediakan dana yang cukup bagi pemerintah daerah dalam menjalankan fungsi-fungsinya. Sebagai transfer tak bersyarat atau block grant maka penggunaan DAU ditetapkan sendiri oleh daerah. Halim (2004: 53) menurut peraturan pemerintah (PP) No. 104 tahun 2000 menyatakan bahwa pembagian dana alokasi umum kepada seluruh propinsi dan kabupaten/ kota di Indonesia berdasarkan dari bobot masing-masing daerah, yang ditetapkan berdasarkan kebutuhan wilayah otonomi daerah dan potensi ekonomi daerah. Jadi, daerah yang potensinya besar, namun kebutuhannya relatif kecil akan memperoleh alokasi yang sedikit. Sebaliknya, daerah yang potensinya kecil, namun kebutuhannya besar akan memperoleh alokasi DAU besar. Brojonegoro, dalam Sidik et all (2002: 54).

22

a. Dana alokasi umum (DAU) ditetapkan sekurang-kurangnya 25% dari penerimaan dalam negeri yang ditetapkan dalam APBN.

b. Dana alokasi umum (DAU) untuk daerah propinsi dan untuk daerah kabupaten? Kota ditetapkan masing-masing 90% dari dana alokasi umum sebagaimana ditetapkan diatas.

c. Dana alokasi umum (DAU) untuk suatu daerah kabupaten/ kota tertentu ditetapkan berdasrkan perkalian jumlah dana alokasi umum untuk daerah kabupaten/ kota yang ditetapkan APBN dengan porsi daerah kabupaten/ kota yang bersangkutan.

d. Porsi daerah kabupaten/ kota sebagaimana dimaksudkan diatas merupakan proporsi bobot daerah kabupaten/ kota diseluruh Indonesia.

2.2.7. Pendapatan Per kapita

2.2.7.1. Pengertian Pendapatan Per Kapita

Menurut Sukirno (1985: 21) bahwa pendapat perkapita adalah pendapatan rata-rata penduduk. Oleh karena itu untuk memperoleh pendapatan per kapita per tahun yang dilakukan adalah membagi pendapatan nasional pada tahun itu dengan jumlah penduduk pada tahun yang sama.

Pendapatan per kapita =

penduduk jumlah

PDRB

2.2.7.2. Kegunaan Pendapat Per Kapita

Pendapatan per kapita dalam analisis ekonomi pembangunan sangat diperlukan, karena dengan pendapatan per kapita ini dapat dianalisa hal sebagai berikut:

a. Tolak ukur tentang apakah suatu negara termasuk UDC atau DC b. Untuk mengetahui tingkat pertumbuhan ekonomi yang dicapai suatu

negara

c. Untuk mengetahui suatu negara lebih maju dari negara lainnya

d. Untuk mengetahui tingkat pertumbuhan ekonomi diantara berbagai negara

e. Untuk mengetahui keberhasilan pembangunan ekonomi dan kebijaksanaan kependudukan

f. Untuk mengetahui perubahan corak perbedaan tingkat kesejateraan masyarakat

g. Untuk meramalkan syarat yang harus dipenuhi oleh suatu negara

2.2.7.3. Faktor Yang Mempengaruhi Pendapatan Per Kapita

Ada beberapa faktor yang menimbulkan adanya perbedaan pada tingkat pendapatan yaitu: (Sukirno, 1994:367)

a. berbedaan corak permintaan dan penawaran dalam berbagai jenis pekerjaan

b. perbedaan dalam jenis pekerjaan

24

d. perbedaan kemampuan, keahlian dan pendidikan e. ketidaksempurnaan dalam mobilitas tenaga kerja

2.2.7.4. Hubungan Pendapatan Per Kapita Terhadap Pendapat Asli Daerah Pendapatan per kapita yang mengalami peningkatan secara berkala. Hal ini dapat diartikan pendapatan masyarakat juga mengalami peningkatan tiap tahunnya. Semakin tinggi pendapatan perkapita, memberikan indikasi semakin tingginya tingkat pembangunan suatu daerah. Kesenjangan pendapatan per kapita masih sangat tinggi. Hal ini dipengaruhi oleh banyaknya hal diantaranya adalah banyaknya atau sedikitnya lapangan pekerjaan, perbedaaan UMR tiap daerah, dan tingkat kemajuan dari daerah itu sendiri (Harianto, 2007:10-11).

2.2.8. Jumlah Tenaga Kerja 2.2.8.1. Pengertian Tenaga Kerja

Undang-undang tenaga kerja No. 14 tahun 1969 tenaga kerja adalah tiap orang yang mampu melaksanakan pekerjaan, baik di dalam maupun di luar hubungan kerja guna menghasilkan jasa atau barang untuk memenuhi kebutuhan masyarakat.

2.2.8.2. Penggolongan Tenaga Kerja

Tenaga kerja (manpower) terdiri dari (Manulang, 2001:5) 1. Angkatan Kerja

a. golongan yang berkerja

b. golongan yang menganggur atau yang sedang mencari pekerjaan 2. Bukan Angkatan Kerja

a. Golongan yang bersekolah

Adalah mereka yang kegiatannya hanya atau terutama bersekolah b. Golongan yang mengurus rumah tangga

Adalah mereka yang mengurus rumah tangga tanpa memperoleh upah

c. Golongan lain-lain atau penerima pendapat

Golongan penerima pendapatan adalah mereka yang tidak melakukan suatu kegiatan ekonomi tetapi memperoleh pendapatan dan mereka yang hidupnya tergantung dari orang lain

2.2.8.3. Ketentuan Pokok Mengenai Tenaga Kerja

26

tahun 1969 mempunyai makna banyak, luas dan dalam yaitu: Manulang (2001:3)

1. Ditinjau dari segi perorangan:

Berkerja adalah gerak daripada badan dan pikiran setiap orang guna memelihara kelangsungan hidup badaniah maupun rohaniah.

2. Ditinjau dari segi kemasyarakatan :

Berkerja adalah melakukan pekerjaan untuk menghasilkan barang atau jasa guna memuaskan kebutuhan masyarakat

3. Ditinjau dari segi spritual :

Berkerja merupakan hak dan kewajiban manusia dalam memuliakan dan mengabdi kepada Tuhan Yang Maha Esa

2.2.9. Pendapatan Asli Daerah 2.2.9.1.Pengertian Pendapatan

Pendapatan merupakan faktor penting bagi setiap orang dalam usaha memenuhi kebutuhan sehari-hari. Semakin tinggi pendapatan yang diperoleh oleh seseorang maka akan semakin banyak pula kebutuhan yang dapat dipenuhi. Oleh karena itu setiap negara akan berusaha untuk meningkatkan taraf hidup berkaitan dengan pendapatan yang diperoleh. Semakin tinggi pendapatan yang diperolehnya maka akan terdapat dana yang disisakan sebagai modal untuk menjalankan usahanya.

Menurut Winardi (1992) Pendapatan seseorang adalah barang dan jasa yang dapat dikonsumsikan dalam periode tertentu. Dengan demikian terlihat pendapatan mempunyai pengaruh terhadap konsumsi dan tabungan akan meningkat. Sedangkan menurut Samuelson dan Nordhaus (1993), Pendapatan menunjukkan jumlah seluruh uang yang diterima oleh seseorang atau rumah tangga selama jangka waktu tertentu (biasanya 1 tahun). Sedangkan menurut (Samuelson dan Nordhaus, 1993:58) pendapatan merupakan jumlah seluruh uang yang diterima seseorang atau rumah tangga selama jangka waktu tertentu (biasanya satu tahun) yang berasal dari upah atau penerimaan tenaga kerja. Pendapatan dari kekayaan seperti sewa, bunga dan deviden serta pembayaran transfer atau penerimaan dari pemerintah seperti tunjangan sosial atau asuransi pengangguran

28

yang diperoleh dari jasa-jasa produksi yang diserahkannya pada waktu tertentu atau yang diperoleh dari harta kekayaannya. (Boediono, 1995: 64). Sedangkan menurut (Mulyadi, 1992 : 28) bahwa pembuatan barang dan jasa memerlukan jasa-jasa produktif dari semua faktor produksi dan dari situlah munculnya pendapatan bagi pemilik usaha yaitu balas jasa untuk semua faktor produksi. Demikian jelasnya bahwa apabila perusahan output dengan mempekerjakan beberapa faktor tersebut. Pembayaran dilakukan oleh perusahan tersebut merupakan pendapatan yang terjadi dalam suatu perekonomian.

2.2.9.2. Pengertian Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah pendapatan yang menunjukan kemampuan suatu daerah dalam menghimpun sumber-sumber dana untuk membiayai kegiatan baik rutin maupun pembangunan (Soehino, 1991:150). Sedangkan menurut (Syamsi,1988:213) pengertian Pendapatan Asli Daerah adalah pendapatan yang berasal dari dalam daerah yang bersangkutan guna membiayai kegiatan-kegiatan daerah tersebut.

Pendapatan asli daerah (PAD) adalah pendapatan asli daerah yang terdiri dari hasil pajak daerah, restribusi daerah, pendapatan dari laba perusahaan daerah dan lain-lainnya (Darwanto, 2006).

Dengan kata lain, pembangunan berbagai fasilitas sektor publik akan berujung pada peningkatan pendapatan daerah. Dalam penerapan desentralisasi, pe,banguanan menjadi prioritas utama permerintah daerah untuk menunjang pengingkatan Pendapatan Asli Daerah (PAD).

Jadi pengertian PAD dapat dikatakan sebagai pendapatan rutin dari usaha-usaha pemerintah yang menunjukan tinggi rendahnya kualitas suata daerah yang bersangkutan untuk membiaya tugas dan tanggung jawab daerah tersebut. Sehingga dapat ditarik kesimpulan pengertian Pendapatan Asli Daerah ialah suatu pendapatan yang menunjukan kemampuan suatu daerah dalam menghimpun sumber-sumber dana untuk membiayai derah tersebut.

2.2.9.3. Hubungan Pelaksanaan Otonomi Daerah dengan Pendapatan Asli Daerah

30

peningkatan pungutan pajak daerah dan retrebusi daerah, karena penyumbang terbesar PAD adalah dua komponen tersebut. (Mardiasmo, 2002: 148)

Pemerintah daerah sebaiknya tidak menambah pungutan yang bersifat pajak (menambah jenis pajak baru). Kebijakan untuk tidak menambah pungutan pajak dan meningkatkan rerebusi didasarkan atas beberapa pertimbangan yaitu :

1. Pungutan retrebusi langsung berhubungan dengan masyarakat pengguna layanan publik (public service). Peningkatan retrebusi secara otomatis akan mendorong peningkatan kualitas pelayanan publik karena masyarakat tentu tidak mau mebayar lebih tinggi bila pelayanan yang diterima sama saja kualitas dan kuantitasnya. Dengan demikian pemerintah memberikan pelayanan publik.

2. Investor akan lebih bergairah melakukan investasi di daerah apabila terdpat kemudahan sistem perpajakan di daerah. Penyederhanaan sistem perpajakan di daerah perlu dilakukan misalnya melalui penyederhanaan tarif dan jenis pajak. (Mardiasmo, 2002: 149)

dalam penyelenggaraan urusan rumah tangganya, daerah membutuhkan dana dan uang.

2.3. Kerangka Pikir

Untuk meningkatkan sumber-sumber keuangan daerah yang berasal dari pendapatan asli daerah sendiri dalam rangka menghadapi otonomi daerah tidaklah mudah karena penuh tantangan dan hambatan. Adapun pendatan asli daerah sendiri merupakan suatu penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku, dinyatakan dalam satuan rupiah

32

belanja cenderung optimis supaya transfer DAU yang diterima daerah lebih besar. (Darwanto, 2006).

Pendapat perkapita adalah pendapatan rata-rata penduduk. Oleh karena itu untuk memperoleh pendapatan per kapita per tahun yang dilakukan adalah membagi pendapatan nasional pada tahun itu dengan jumlah penduduk pada tahun yang sama.Pendapatan per kapita yang mengalami peningkatan secara berkala. Hal ini dapat diartikan pendapatan masyarakat juga mengalami peningkatan tiap tahunnya. Semakin tinggi pendapatan perkapita, memberikan indikasi semakin tingginya tingkat pembangunan suatu daerah. Kesenjangan pendapatan per kapita masih sangat tinggi. Hal ini dipengaruhi oleh banyaknya hal diantaranya adalah banyaknya atau sedikitnya lapangan pekerjaan, perbedaaan UMR tiap daerah, dan tingkat kemajuan dari daerah itu sendiri (Harianto, 2007:10-11).

yang diterima, tetapi juga diukur dengan perannya untuk mengatur perekomian masyarakat agar dapat lebih berkembang, yang pada gilirannya dapat meningkatkan kesejahteraan masyarakat di daerah (Harianto, 2007:9)

Gambar 2.1 : Diagram Kerangka Berpikir

Pengeluaran

Setelah mengetahui permasalahan yang dihadapi dapat dikemukakan suatu hipotesis sebagai berikut : .

1. Diduga variabel dana alokasi umum mempunyai pengaruh terhadap tingkat Pendapatan Asli Daerah di Kota Madiun

2. Diduga variabel pendapatan per kapita mempunyai pengaruh terhadap tingkat Pendapatan Asli Daerah di Kota Madiun.

3. Diduga variabel jumlah tenaga kerja mempunyai pengaruh terhadap tingkat Pendapatan Asli Daerah di Kota Madiun.

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dalam hal ini bertujuan untuk menjelaskan dan

dalam menerangkan variabel-variabel, baik variabel terikat (dependent

variable) maupun variabel bebas (independent variable). Beberapa definisi

pengukuran variabel-variabel penelitian secara operasional berdasarkan teori

yang ada, maupun pengalaman-pengalaman empiris, dimana variabel-variabel

yang ada menunjukkan hubungan-hubungan fungsional yang mendefinisikan

ketergantungan variabel terikat pada variabel-variabel bebas dalam bentuk yang

spesifik. Variabel-variabel yang terdapat dalam penelitian ini dapat di bagi

menjadi :

1. Variabel terikat / variabel tidak bebas (dependent variable)

Variabel terikat dalam penelitian ini adalah pendapatan asli daerah.

pendapatan asli daerah adalah adalah pendapatan asli daerah yang terdiri

dari hasil pajak daerah, restribusi daerah, pendapatan dari laba perusahaan

daerah dan lain-lainnya dengan satuan yang dinyatakan dalam satuan

rupiah.

2. Variabel bebas (independent variable)

a. Dana Alokasi Umum (X1).

adalah dana yang berasal dari APBN yang dialokasikan kepada

daerah dengan tujuan pemerataan kemampuan keuangan antar-daerah

untuk membiayai pengeluaran dalam rangka desentralisasi dengan

satuan rupiah (Rp).

b. Pendapatan Per Kapita (X2)

Adalah besarnya pendapatan yang diterima oleh masyarakat suatu

daerah yang ditinjau dari hasil bagi produk domestik nasional bruto

atas dasar harga konstan dengan jumlah penduduk dalam satuan

rupiah (Rp).

c. Jumlah Tenaga Kerja (X3)

Adalah jumlah tenaga kerja yang digunakan dalam proses produksi

dan di nyatakan dalam satuan jiwa.

3.2. Teknik Penentuan Sampel

Didalam penelitian ini, data yang digunakan adalah data sekunder. Data

sekunder merupakan data yang sudah dipublikasikan untuk konsumsi umum.

(Kinnear dan Taylor,1992 : 139). Dimana pada data sekunder ini dinyatakan

dengan data berkala (time series). Dalam periode waktu 15 tahun yaitu dari

tahun 1993 hingga tahun 2007.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Dalam penelitian ini jenis data yang digunakan adalah data sekunder.

Data sekunder adalah data yang tidak diambil secara langsung dari lapangan,

catatan-36

catatan yang berhubungan lansung dengan masalah yang dibahas, pada

kantor-kantor dinas atau instansi yang terkait di dalamnya.

3.3.2. Sumber Data

Istansi-instansi yang telah membantu dalam pengumpulan data ini

yaitu kantor BPS (Badan Pusat Statistik) Jawa Timur untuk memperoleh data

sebagai berikut :

a. Pendapatan asli daerah Kota Madiun tahun 1993 – 2007.

b. Dana alokasi umum untuk Kota Madiun tahun 1993 – 2007.

c. Pendapatan per kapita Kota Madiun tahun 1993 – 2007.

d. Jumlah Tenaga kerja Kota Madiun tahun 1993 – 2007

3.3.3. Pengumpulan Data

Cara yang dilakukan untuk pengumpulan data adalah dengan studi

kepustakaan yaitu data yang diperoleh dari berbagai literatur-literatur yang

berkaitan serta menunjang baik secara langsung maupun tidak langsung

dalam penulisan peneitian ini.

3.4. Teknik Analisis dan Uji Hipotesis

Sesuai dengan tujuan penelitian, maka dapat dibuat suatu model yaitu

model regresi linier berganda untuk melihat pengaruh variabel independent

dengan variabel dependent, yaitu :

Y = β0 + β1x1 + β2x2 + β3x3 + ei…….(Supranto, 2005 : 148)

Dimana :

X1 = Dana Alokasi Umum

Pengujian ini ditentukan oleh prinsip-prinsip dalam teori ekonomi yang

meliputi pengujian terhadap tanda maupun nilai dari parameter-parameter yang

diestimasi.

a. Uji R2

Sementara untuk mengetahui apakah model analisis tersebut cukup layak

digunakan dalam penelitian, atau perlu diketahui R2 (Koefisien

Determinasi) dengan menggunakan rumus :

Total

38

1. Sebagai ukuran ketepatan atau kecocokan garis regresi yang ditetapkan

terhadap suatu data hasil observasi, semakin bergeser R2 maka makin

tepat atau cocok suatu garis regresi.

2. Untuk mengukur besarnya prosentase dari jumlah variabel (Y) yang

diterapkan oleh model regresi atau dengan kata lain untuk mengatur

besarnya sumbangan dari variabel bebas terhadap variabel terikat

Langkah selanjutnya melakukan uji hipotesis dengan menggunakan regresi

berganda yang meliputi uji F dan uji t. Uji F digunakan untuk menguji

pengaruh variabel bebas secara simultan atau serentak terhadap variabel

terikat, sedangkan untuk uji t digunakan untuk pengujian hipotesis peneitian

pengaruh variabel bebas secara parsial atau individu terhadap variabel

terikat.

b. Uji F

Ho : β1 = β2 = β3 = 0, berarti variabel bebas tidak mempunyai

pengaruh terhadap variabel terikat.

Hi : β1 ≠ β2 ≠ β3 ≠ 0, berarti variabel bebas mempunyai pengaruh

terhadap variabel terikat.

KT regresi

Fhitung = ___________ ( Sudrajat, 1991 : 95 )

KT acak

Dengan derajat kebebasan sebesar ( k,n-k-1 )

Dimana :

n = Jumlah sampel

Gambar 3.1

Daerah kritis Ho melalui kurva distribusi F

D a e r a h T e r i m a H o D a e r a h T o l a k H o

Sumber : Supranto. J, 2005, Ekonometrika, Edisi Kesatu, Penerbit

LPFEUI, Jakarta, hal 365.

Kaidah pengujian :

1. Apabila Fhitung > Ftabel maka Ho ditolak dan Hi diterima, artinya secara

simultan variabel bebas berpengaruh nyata terhadap variabel terikat.

2. Apabila Fhitung < Ftabel maka Ho diterima dan Hi ditolak, artinya secara

simultan variabel bebas tidak berpengaruh nyata terhadap variabel

terikat.

c. Uji t

Merumuskan hipotesis sebagai berikut :

Ho : βi = 0 berarti variabel bebas, tidak mempunyai dampak terhadap

variabel terikat.

Hi : βi ≠ 0 berarti variabel bebas, mempunyai dampak terhadap

variabel terikat.

Uji t dapat dihitung dengan rumus sebagai berikut :

βi Seβi

40

Dengan derajat kebebasan sebesar n-k-1.

Dimana :

thit : nilai t

βi : koefisien regresi

Se ( βi ) : standart error koefisien regresi

n : jumlah sampel

k : parameter regresi

I : 1,2,3,4

Gambar 3.2 : Daerah kritis Ho melalui kurva distribusi t dua sisi

D a e r a h T o l a k H o D a e r a h T o l a k H o

D a e r a h T e r i m a H o

- t t a b e l t t a b e l

Sumber : Supranto. J, 2005, Ekonometrika, Edisi Kesatu, Penerbit LPFEUI,

Jakarta, hal 364.

Kaidah pengujian :

1. Apabila thitung > ttabel maka Ho ditolak dan Hi diterima, artinya variabel

bebas ada pengaruh dengan variabel terikat.

2. Apabila thitung < ttabel maka Ho diterima dan Hi ditolak, artinya secara

parsial variabel bebas tidak ada pengaruh dengan variabel terikat.

3.4.2. Asumsi Analisis Regresi Linier Klasik

Pengujian ini dimaksudkan untuk mendeteksi ada tidaknya autokorelasi,

terjadi penyimpangan terhadap asumsi klasik tersebut, uji t dan uji F yang

dilakukan sebelumnya menjadi tidak valid dan secara statistik dapat

mengacaukan kesimpulan yang diperoleh, untuk itu dilakukan uji asumsinya.

Tujuan utama penggunaan uji asumsi klasik adalah untuk mendapatkan

koefisien regresi yang terbaik linier dan tidak bias ( BLUE : Best Liniar

Unbiased Estimator ), sifat dari BLUE itu sendiri adalah :

1. Best = Pentingnya sifat ini bila diterapkan dalam uji signifikan

baku terhadap α dan β

2. Linear = Sifat ini dibutuhkan untuk memudahkan dalam penaksiran

3. Unbiassed = Nilai jumlah sampel sangat besar penaksir parameter

diperoleh dari sampel besar kira-kira lebih mendekati nilai

parameter sebenarnya.

4. Estimator = Diharapkan sekecil mungkin.

Adapun hal-hal yang perlu dihindarkan adalah :

a. Autokorelasi

Satu dari asumsi penting dari model regresi linier klasik adalah bahwa

kesalahan atau gangguan μi yang masuk kedalam fungsi regresif populasi

adalah random atau tidak berkorelasi. Jika ini dilanggar, kita mempunyai

problem serial korelasi atau autokorelasi (Gujarati, 1999 : 223).

Sedangkan yang dimaksud autokorelasi adalah keadaan dimana kesalahan

pengganggu dalam suatu periode tertentu berkorelasi dengan kesalahan

pengganggu periode lain. Pengujian terhadap gejala autokorelasi dilakukan

42

Dimana : et adalah residual (perbedaan variabel tak bebas yang sebenarnya

dengan variabel tak bebas yang di taksir) dari setiap periode

waktu.

Sedangkan et-1 residual dari waktu sebelumnya.

Gambar 3.3 : Distribusi daerah keputusan Autokorelasi

M e n o la k D a e r a h D a e r a h M e n o l a k

Sumber : Gujarati, Damodar, 1999, Ekonometrika Dasar, Terjemahan

Sumarno Zain, Erlangga, Jakarta, hal 216.

Dari hasil dhitung kemudian dibandingkan dengan dtabel

Hipotesa :

Ho : ada autokorelasi positif atau autokorelasi negatif.

Hi : tidak ada autokorelasi positif atau autokorelasi negatif.

Uji autokorelasi ini untuk mengetahui ada tidaknya hubungan antara residu

b. Heteroskedastisitas

Pengujian Heteroskedastisitas dilakukan untuk melihat apakah ada

kesalahan pengganggu mempunyai varian yang sama atau tidak.

Hal tersebut dilambangkan sebagai :

E ( u2i ) ≠σ2

Dimana :

σ2

= Varian

I = 1,2,3,……n

Apabila terdapat varian yang sama maka asumsi heteroskedastisitas

(penyebaran yang sama) diterima.

Kebanyakan data cross section mengandung situasi heteroskedastisitas

karena data ini menghimpun data yang mewakili berbagai ukuran (kecil,

sedang dan besar). Cara mendeteksinya dengan White Test. Secara manual

uji ini dilakukan dengan residual kuadrat

( Ui 2 ) dengan variabel bebas kuadrat dan perkalian variabel bebas.

Dapatkan nilai R2 untuk menghitung x 2, dimana x 2 = n x R 2.

Pengujiannya adalah jika x 2 < x 2 tabel, Dimana, x 2 tabel : ( α, n-k-1 ) maka

heteroskedastisitas dalam model ditolak.

c. Multikolinieritas

Multikolinieritas merupakan suatu keadaan dimana satu atau lebih variabel

independen terdapat korelasi atau hubungan dengan variabel independen

lainnya, dengan kata lain satu atau lebih variabelnya merupakan suatu

44

dalam melakukan maka terlebih dahulu dilakukan uji korelasi. Uji korelasi

ini dilakukan untuk melihat hubungan masing-masing variabel independen.

Kemudian dari pengujian tersebut dapat diperoleh nilai R2, uji korelasi ini

4.1. Gambaran Umum Obyek Penelitian

Secara geografis Kota Madiun terletak pada 111° BT - 112° BT dan

7° LS - 8° LS dan berbatasan langsung dengan Kabupaten Madiun di sebelah

utara, sebelah selatan dengan Kecamatan Geger, sebelah timur dengan

Kecamatan Wungu, dan sebelah barat dengan Kecamatan Jiwan. Wilayah

Kota Madiun mempunyai luas 33,23 Km² terbagi menjadi 3 (tiga) kecamatan

yaitu Kecamatan Manguharjo, Kecamatan Taman, dan Kecamatan

Kartoharjo. Dengan luas masing-masing Kecamatan Manguharjo 10,04 Km²,

Kecamatan Taman 12,46 Km², dan Kecamatan Kartoharjo 10,73 Km².

Masing-masing kecamatan tersebut terdiri atas 9 kelurahan sehingga terdapat

27 kelurahan di Kota Madiun.

Kota Madiun terletak pada daratan dengan ketinggian 63 meter

hingga 67 meter dari permukaan air laut. Daratan dengan ketinggian 63

meter dari permukaan air laut terletak di tengah, sedangkan daratan dengan

ketinggian 67 meter dari permukaan air laut terletak di sebelah di selatan.

Rentang temperatur udara antara 20°C hingga 35°C. Rata-rata curah hujan

Kota Madiun turun dari 210 mm pada tahun 2006 menjadi 162 mm pada

tahun 2007. Rata-rata curah hujan tinggi terjadi pada bulan-bulan di awal

tahun dan akhir tahun, sedangkan rata-rata curah hujan rendah terjadi pada

46

Madiun berada pada ketinggian 63 m dpl. Kota Madiun hampir

berbatasan sepenuhnya dengan Kabupaten Madiun, serta dengan Kabupaten

Magetan di sebelah Barat Daya. Kali Madiun mengalir di kota ini,

merupakan salah satu anak sungai terbesar Bengawan Solo.

Pendapatan Domestik Regional Bruto 2007 tercatat sebesar Rp 995

milyar. Dengan jumlah penduduk mencapai 173 ribu jiwa, pendapatan per

kapita rata-rata mencapai Rp 5,7 juta per tahun atau sekitar Rp 500 ribu per

bulan. Jauh di bawah rata-rata pendapatan per kapita nasional yang mencapai

sekitar $1800 per kapita per tahun.

Kekuatan anggaran pemerintah kota madiun (APBD) pada 2007

mencapai Rp.354 milyar, di mana Rp 87 milyar untuk belanja publik. Kalau

dibandingkan dengan jumlah penduduk, APBD per kapita mencapai Rp 501

ribu per tahun.

Posisinya yang cukup strategis menjadikan Madiun berada di jalur

utama Surabaya-Yogyakarta. Kota ini juga menjadi persimpangan jalur

menuju Ponorogo dan Pacitan ke arah selatan. Oleh karena itu, Kota Madiun

ditetapkan sebagai wilayah hinterland atau pusat ekonomi untuk daerah

sekitarnya dalam Rencana Tata Ruang dan Wilayah (Perda No 6/2007).

Selama periode 2003-2007, sektor-sektor primer mengalami

penyusutan dari 2,61% menjadi 2,18%. Sektor sekunder (industri) juga

mengalami penyusutan dari 40% menuju 39%. Sektor tersier meningkat dari

57,32% menjadi 58,45%, yang semakin menegaskan arah pertumbuhan Kota

Sebagai pusat perekonomian Jatim sebelah barat, angkutan antarkota

dilayani oleh bus dan kereta api. Madiun dilintasi jalur kereta api lintas

selatan Pulau Jawa. Stasiun Madiun merupakan yang terbesar di kawasan

Jawa Timur bagian barat, dan di terdapat pusat industri kereta api Indonesia

(PT INKA).

Persentase penduduk miskin di Kota Madiun jauh lebih rendah

dibandingkan dengan persentase penduduk miskin di Jawa Timur. Sejak

terjadi kenaikan persentase penduduk miskin pada tahun 2004 di Kota

Madiun yaitu dari 7,9 menjadi 8,7 selanjutnya pada tahun-tahun berikutnya

persentase penduduk miskin selalu mengalami penurunan seperti yang

diharapkan oleh pemerintah. Tahun 2005 penduduk miskin Kota Madiun

turun 0,64 persen dari tahun 2004 disaat penduduk miskin di Jawa Timur

naik sebesar 3,44 persen. Kemudian turun secara sangat signifikan pada

tahun 2006 menjadi 6,32 dan tahun 2007 menjadi 5,59 persen.

Perkembangan UKM tahun 2003 menurut data dari Dinas

Perindustrian dan Perdagangan, serta Dinas Koperasi berjumlah 2.798 unit

usaha, kemudian tahun 2004 meningkat menjadi 6.216 usaha atau meningkat

sebesar 222 persen, dengan tenaga kerja yang diserap tahun 2004 mencapai

6.603 orang. Keadaan ini menunjukkan bahwa daya serap tenaga kerja tiap

UKM sangat rendah tetapi dengan pesatnya pertumbuhan jumlah UKM maka

secara totalitas pertumbuhan penyerapan tenaga kerja UKM patut mendapat

48

Dari sisi dana yang bergulir untuk UKM menurut data Bank

Indonesia, besarnya kredit yang dikucurkan oleh pihak perbankan untuk

usaha kecil meningkat dari 225 milyar rupiah pada tahun 2004, menjadi 303

milyar rupiah tahun 2005, atau meningkat sebesar 19 persen. Demikian

halnya dana yang bersumber dari APBD pemerintah kota Madiun

mengalokasikan untuk sektor perdagangan, pengembangan usaha, dan

koperasi hanya sebesar 18,83 persen. Meskipun perkembangan sumber

pendanaan UKM tidak secepat perkembangan jumlah UKM, paling tidak

keadaan tersebut menunjukkan bahwa masyarakat kota Madiun mempunyai

semangat yang tinggi untuk membangun UKM.

Secara sektoral peranan sektor industri dalam PDRB Kota Madiun

adalah yang paling menonjol, disusul oleh sektor perdagangan, hotel, dan

restoran, sektor jasa-jasa, dan sektor bangunan.

4.2. Deskripsi Hasil Penelitian

4.2.1. Deskripsi Variabel Dana Alokasi Umum (X1)

Dana alokasi umum merupakan dana yang berasal dari APBN yang

dialokasikan kepada daerah dengan tujuan pemerataan kemampuan

keuangan antar-daerah untuk membiayai pengeluaran dalam rangka

desentralisasi. Berikut adalah data mengenai dana laokasi umum yang

Tabel 4.1.

Dana Alokasi Umum Kota Madiun Tahun 1993 s/d 2007

No Tahun

Dana Alokasi Umum (X1)

(Rupiah)

Pertumbuhan (%)

1 1993 4.877.509.000

2 1994 4.153.693.000 -14,84

9 2001 207.319.711.760 785,40

10 2002 207.864.706.250 0,26

11 2003 216.735.854.600 4,27

12 2004 215.437.762.734 -0,60

13 2005 207.320.000.000 -3,77

14 2006 214.486.000.000 3,46

15 2007 240.348.137.000 12,06

Sumber: Badan Pusat Statistik 2008

Berdasarkan tabel tersebut diatas dapat diketahui bahwa dana

alokasi umum pada kota Madiun terbesar pada tahun 2007 yaitu sebesar

Rp.240.348.137.000 dan mengalami peningkatan dari tahun sebelumnya

yaitu tahun 2006 sebesar Rp. 214.486.000.000. Sedangkan dana alokasi

umum kota Madiun yang terendah pada tahun 1994 yaitu sebesar Rp.

4.153.693.000. Besarnya nilai dana alokasi umum adalah sebagai upaya

pemerintah pusat untuk menutupi ketimpangan fiskal yang terjadi akibat

selisih perhitungan antara kemampuan daerah mendanai kegiatan

pelayanannya dengan kebutuhan pendanaan sendiri. Dana alokasi umum

ini dipergunakan oleh pemerintah daerah untuk mengatasi ketimpangan

horizontal dengan tujuan utama pemerataan kemampuan keuangan antar

50

4.2.2. Deskripsi Variabel Pendapatan Per Kapita (X2)

Pendapatan Per Kapita merupakan besarnya pendapatan yang

diterima oleh masyarakat suatu daerah yang ditinjau dari hasil bagi produk

domestik nasional bruto atas dasar harga konstan dengan jumlah

penduduk. Berikut adalah data mengenai pendapatan per kapita kota

Madiun, adalah sebagai berikut:

Tabel 4.2.

Data Pendapatan Per Kapita Kota Madiun Pada Tahun 1993 s/d 2007

No Tahun

Pendapatan Per Kapita (X2)

(Rupiah)

Sumber: Badan Pusat Statistik 2008

Berdasarkan tabel diatas dapat diketahui bahwa pendapatan per

kapita kota Madiun terbesar terdapat pada tahun 2007 yaitu sebesar Rp.

6.679.000 dan terkecil terdapat pada tahun 1993 yaitu sebesar Rp.

797.114. Besarnya pendapatan per kapita masyarakat menunjukkan bahwa

pendapatan yang diterima oleh masyarakat suatu daerah juga besar,

bagi produk domestik nasional bruto atas dasar harga konstan dengan

jumlah penduduk.

4.2.3. Deskripsi Variabel Jumlah Tenaga Kerja (X3)

Jumlah Tenaga Kerja merupakan jumlah tenaga kerja yang

digunakan dalam proses produksi dan di nyatakan dalam satuan orang.

Berikut adalah data mengenai jumlah tenaga kerja yang terdaftar di kota

Madiun:

Tabel 4.3.

Data Jumlah Tenaga Kerja Kota Madiun Tahun 1993 s/d 2007

No Tahun

Jumlah Tenaga Kerja (X3)

(Jiwa)

Sumber: Badan Pusat Statistik 2009

Berdasarkan tabel tersebut diatas dapat diketahui bahwa jumlah

tenaga kerja yang ada dan terdaftar di kota Madiun yang paling bayak

terdapat pada tahun 2003 yaitu sebanyak 14.210 orang, sedangkan yang

paling sedikit terdapat pada tahun 1993 dan tahun 1996 yaitu sebanyak

52

dikarenakan jumlah penduduk yang sudah atau sedang berkerja juga

bertambah, begitu pula dengan jumlah tenaga kerja yang sedikit.

Sedangkan yang lainnya sedang mencari pekerja dan melaksanakan

kegiatan lain seperti bersekolah dan mengurus rumah tangga.

4.2.4. Deskripsi Variabel Tingkat Pendapatan Asli Daerah (Y)

Pendapatan asli daerah adalah adalah pendapatan asli daerah yang

terdiri dari hasil pajak daerah, restribusi daerah, pendapatan dari laba

perusahaan daerah dan lain-lainnya.

Tabel 4.4.

Data Tingkat Pendapatan Asli Daerah Kota Madiun Tahun 1993 s/d 2007

No Tahun

2 1994 2.435.323.000 10,07

3 1995 3.472.745.000 42,60

4 1996 4.463.781.000 28,54

5 1997 4.754.695.000 6,52

6 1998 4.380.602.000 -7,87

7 1999 4.884.345.000 11,50

8 2000 4.729.786.000 -3,16

9 2001 9.917.969.243 109,69

10 2002 16.358.093.338 64,93

11 2003 19.471.753.343 19,03

12 2004 16.647.374.553 -14,51

13 2005 22.096.187.441 32,73

14 2006 19.362.751.950 -12,37

15 2007 22.355.711.194 15,46

Sumber: Badan Pusat Statistik 2008

Berdasarkan data mengenai tingkat pendapatan asli daerah yang

terdapat pada kota Madiun yang terbesar terdapat pada tahun 2007 yaitu

1993 yaitu sebesar Rp. 2.212.528.000. Besarnya pendapatan asli daerah

menunjukan bahwa kemampuan suatu daerah dalam menghimpun

sumber-sumber dana untuk membiayai kegiatan baik rutin maupun pembangunan

mengalami peningkatan, sehingga daerah tersebut mampu membiayai

selulurh kegiatan daerah dengan baik dan lancar.

4.3. Teknik Analisis dan Uji Hipotesis

4.3.1. Hasil Pengujian regresi linier berganda

Untuk menguji pengaruh dana alokasi umum (Rp), pendapatan per

kapita (Rp), dan jumlah tenaga kerja terhadap tingkat pendapatan asli

daerah, diperlukan persamaan regresi sebagai berikut (lampiran 3):

Y = β0 + β1x1 + β2x2 + β3x3 + ei

Dari hasil pengujian dengan menggunakan persamaan regresi di atas, dari

output SPSS diperoleh hasil persamaan sebagai berikut:

Y= 2159,031 + 0,040 X1 + 0,002 X2 - 0,169 X3

Dari persamaan tersebut dapat dijelaskan sebagai berikut:

β0 = 2159,031

Nilai konstanta sebesar 2159,031 menunjukkan apabila variabel dana

alokasi umum (X1), pendapatan per kapita (X2) dan jumlah tenaga

kerja (X3) sebesar nol atau konstan, maka besarnya tingkat