SEGI SISTEM INFORMASI AKUNTANSI PADA

PT. PEMBANGKITAN JAWA-BALI SERVICES

SIDOARJO

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh: 0313010288/FE/EA RIO ANGGA SEBASTIAN

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

JAWA TIMUR

PT. PEMBANGKITAN JAWA-BALI SERVICES

SIDOARJO

SKRIPSI

Diajukan oleh :

0313010288 / FE / AK RIO ANGGA SEBASTIAN

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

INFORMASI AKUNTANSI PADA

PT. PEMBANGKITAN JAWA-BALI SERVICES SIDOARJO

Yang diajukan

0313010288/FE/EA RIO ANGGA SEBASTIAN

Disetujui untuk Ujian Lisan

Pembimbing Utama

DRA. EC. SRI HASTUTI, Msi NIP : 030 194 442

Tanggal : ……...

Mengetahui

Wakil Dekan I Fakultas Ekonomi

UPN ”Veteran” Jawa Timur

NIP 030 194 437

KUALITAS KINERJA MANAJERIAL DITINJAU DARI SEGI SISTEM INFORMASI AKUNTANSI PADA

PT. PEMBANGKITAN JAWA-BALI SERVICES SIDOARJO

Yang diajukan

0313010288/FE/EA RIO ANGGA SEBASTIAN

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

DRA. EC. SRI HASTUTI, Msi NIP : 030 194 442

Tanggal : ……...

Mengetahui

Ketua Progdi Akuntansi Fakultas Ekonomi

UPN ”Veteran Jawa Timur”

NIP 030 217 167

KUALITAS KINERJA MANAJERIAL DITINJAU DARI SEGI SISTEM INFORMASI AKUNTANSI PADA

PT. PEMBANGKITAN JAWA-BALI SERVICES SIDOARJO

Disusun Oleh :

0313010288/FE/EA RIO ANGGA SEBASTIAN

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur pada tanggal 03 September 2010

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

DRA. EC. SRI HASTUTI, Msi

NIP : 030 194 442 Sekretaris

Dra. Ec. Sri Hastuti, Msi

Anggota

Dra. Ec. Harymami, MM

Dra. Ec. Sari Andayani, Maks

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur Dekan Fakultas Ekonomi

NIP : 030 202 389

BAB I : PENDAHULUAN ………...………… 1

1.1Latar Belakang Masalah………...………....………. 1

1.2Perumusan Masalah ……….. 6

1.3Tujuan Penelitian ……….. 6

1.4Manfaat Penelitian ……… 7

BAB II : TINJAUAN PUSTAKA ………...………. 8

2.1 Penelitian terdahulu………..………..………... 8

2.2 Landasan Teori………...….... 18

2.2.1. Kinerja Manajerial...………..…..…. 18

2.2.1.1. Tugas Manajer... ……….………. 19

2.2.1.2. Penilaian Kinerja Manajerial...……… 21

2.2.1.3. Manfaat dan Tahap Penilaian Kinerja Manajerial..…………. 21

2.2.1.4. Tingkatan Manajerial dan Keterampilan...… 23

2.2.2. Pengertian Sistem Informasi Akuntansi.……….. 25

2.2.2.1. Peranan Sistem Informasi Akuntansi...…….…..………. 26

2.2.2.2. Jenis Sistem Informasi Akuntansi...…….…...………. 27

2.2.2.3. Pengembangan Sistem Informasi Akuntansi...…….….... 29

2.2.2.4. Penggunaan Komputer dalam Sistem Informasi Akuntansi.... 30

2.2.2.5. Pemakai Sistem Informasi Akuntansi... 31

2.2.2.6. Tujuan Sistem Informasi Akuntansi... 34

2.2.3. Faktor Yang Mempengaruhi Sistem Informasi Akuntansi……… 34

2.2.3.1. Partisipasi Pemakai……….………...……. 34

2.2.3.2. Kemampuan Tehnik Personal……….………...……. 36

2.2.3.3. Dukungan Manajemen Puncak…….………...……. 38

2.2.3.4. Pelatihan Dan Pendidikan Pemakai……….…...……. 39

2.2.4. Pengaruh Partisipasi Pemakai Terhadap SIA………... 42

2.2.5. Pengaruh Kemampuan Tehnik Personal Terhadap SIA………… 44

2.2.6. Pengaruh Dukungan Manajemen Puncak Terhadap SIA………... 46

BAB III : METODE PENELITIAN ……… 54

3.1. Definisi Operasional dan Pengukuran Variabel..……… 54

3.1.1. Definisi Operasional……….……… 54

3.1.2. Pengukuran Variabel………. 56

3.2. Teknik Penentuan Sampel……… 58

3.2.1. Populasi……….……… 58

3.2.2. Sampel………..……….……… 58

3.3. Tehnik Pengumpulan Data………..………..……. 58

3.3.1. Jenis Data Dan Sumber Data………. 58

3.3.2. Pengumpulan Data……….……… 59

3.4. Tehnik Analisis Dan Uji Hipotesis…….……… 60

3.4.1. Uji Validitas……….……….……… 60

3.4.2. Uji Reliabilitas……….……….……… 60

3.4.3. Uji Normalitas…….……….……… 61

3.4.4. Uji Asumsi Klasik……….……… 61

3.4.5. Uji Analisis Data………..………….……… 63

3.5. Uji Hipotesis……....……… 64

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN …………. 65

4.1. Diskripsi Obyek penelitian ……… 65

4.1.1. Sejarah Umum Perusahaan……… 65

4.1.2. Visi dan Misi………. 66

4.1.3. Aktivitas Kerja…..……… 67

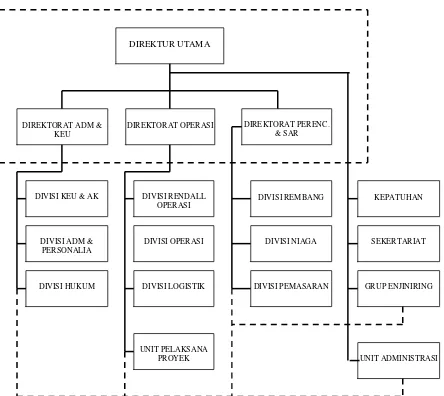

4.1.4. Struktur Organisasi…..………..……… 68

4.2. Deskripsi hasil Penelitian………... 69

4.2.1. Deskripsi Jawaban Responden Pada Variabel X1……….. 69

4.2.2. Deskripsi Jawaban Responden Pada Variabel X2……….. 70

4.2.3. Deskripsi Jawaban Responden Pada Variabel X3……….. 71

4.3.1. Uji Validitas……….. 74

4.3.2. Uji Realibilitas……….……….. 77

4.4. Analisis dan Uji Hipotesis………... 78

4.4.1. Uji Normalitas……… 78

4.4.2. Uji Asumsi Klasik………..……… 79

4.4.3. Persamaan Regresi Linier Berganda………...………… 80

4.4.4. Uji Hipotesis……….………...………… 82

4.4.4.1. Uji F……….…...……. 82

4.4.4.2. Uji T……….…...……. 84

4.5. Pembahasan……….………. 85

4.5.1. Implikasi Penelitian……… 90

4.5.2. Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu.. 91

4.5.3. Keterbatasan Penelitian……… 92

BAB V : KESIMPULAN DAN SARAN... 94

5.1. Kesimpulan……….……….. 94

5.2. Saran………..……… 94

PT. PEMBANGKITAN JAWA-BALI SERVICES SIDOARJO

Oleh :

Rio Angga Sebastian

ABSTRAK

Memasuki era globalisasi terjadi persaingan antar perusahaan semakin ketat, mengakibatkan setiap perusahaan harus berusaha untuk meningkatkan kinerjanya semaksimal mungkin agar dapat memenangkan persaingan, tetapi peningkatan kerja tidak akan berhasil apabila tidak didukung sumber daya yang memadai.

Baik buruknya kinerja manajerial suatu perusahaan berawal dari informasi akuntansi yang dipergunakan oleh pihak manajemen untuk menentukan arah dan kebijakan perusahaan. Kriteria kualitas informasi yang bagus adalah relevan, akurat, tepat waktu, ringkas, jelas, dapat dipertanggungjawabkan, dan konsisten. Berdasarkan uraian tersebut, tujuan penelitian ini yaitu untuk mengetahui dan menguji secara empiris adanya partisipasi pemakai dalam pengembangan SIA, kemampuan teknik personal sistem informasi akuntansi, dukungan manajemen puncak, faktor keberadaan program pelatihan dan pendidikan pemakai terhadap kinerja manajerial ditinjau dari segi sistem informasi akuntansi di PT. Pembangkitan Jawa-Bali Services.

Sampel yang digunakan dalam penelitian ini difokuskan pada manajer, asisten manajer, karyawan pengguna sistem informasi dengan jumlah sampel sebanyak 30 responden dengan menggunakan teknik sensus. Untuk menjawab perumusan masalah, tujuan dan hipotesis penelitian, analisis yang digunakan adalah analisis regresi linier berganda.

Hasil analisis regresi linier berganda menyimpulkan bahwa variabel partisipasi pemakai dalam pengembangan SIA dan kemampuan teknik personal SIA tidak berpengaruh terhadap kinerja manajerial ditinjau dari segi SIA, sedangkan variabel dukungan manajemen puncak dan keberadaan program pelatihan dan pendidikan pemakai berpengaruh terhadap kinerja manajerial ditinjau dari segi SIA, sehingga hipotesis penelitian ini yang menyatakan bahwa adalah ”Diduga bahwa partisipasi pemakai, kemampuan teknik personal, dukungan manajemen puncak, keberadaan program pendidikan dan pelatihan pemakai berpengaruh terhadap kinerja manajerial ditinjau dari segi sistem informasi akuntansi pada PT Pembangkitan Jawa-Bali Services” tidak teruji kebenarannya.

BAB I PENDAHULUAN

1.1. Latar Belakang

Memasuki era globalisasi terjadi persaingan antar perusahaan semakin

ketat, mengakibatkan setiap perusahaan harus berusaha untuk meningkatkan

kinerjanya semaksimal mungkin agar dapat memenangkan persaingan (Yafia

Bunga Yustita, 2003: 56), tetapi peningkatan kerja tidak akan berhasil apabila

tidak didukung sumber daya yang memadai.

Perusahaan dapat dilihat sebagai sistem organisasi sumber daya

manusia, sumber daya alam dan sumber daya ekonomi lainnya untuk

mencapai tujuan. Sumber daya manusia dalam organisasi merupakan salah

satu faktor paling penting yang menentukan keefektifan organisasi, untuk itu

setiap perusahaan memerlukan sistem pengendalian manajemen dengan tujuan

untuk mengatur aktivitas organisasi melalui para pimpinan organisasi agar

sesuai dengan tujuan yang diinginkan perusahaan.

Baik buruknya kinerja manajerial suatu perusahaan berawal dari

informasi akuntansi yang dipergunakan oleh pihak manajemen untuk

menentukan arah dan kebijakan perusahaan. Kriteria kualitas informasi yang

bagus adalah relevan, akurat, tepat waktu, ringkas, jelas, dapat

dipertanggungjawabkan, dan konsisten. Ketika salah satu kriteria tersebut

tidak ada dalam informasi yang diberikan kepada manajer, manajer tersebut

cenderung untuk membuat keputusan yang tidak efektif. Demikian pula,

informasi yang relevan, namun disediakan sangat terlambat untuk sebuah

waktu yang mendesak. Semakin baik kinerja manajerial suatu perusahaan,

maka akan semakin baik pula kualitas informasi akuntansi yang dipergunakan.

Demikian pula sebaliknya, semakin buruk kinerja manajerial suatu

perusahaan, maka akan semakin buruk pula kualitas informasi akuntansi yang

dipergunakan.

Dalam tahap perencanaan dan perancangan sistem informasi

seharusnya lebih mempertimbangkan faktor perilaku manusia, karena sistem

informasi tidak mungkin berjalan tanpa adanya manusia dan seandainya dalam

tahap tersebut yang diperhatikan adalah peran teknologinya saja, maka akan

muncul permasalahan baru dari faktor manusia tersebut seperti timbulnya

ketidakpuasan dalam pekerjaan, yang tentu saja akan sangat merugikan

organisasi tersebut (Reynaldi, 2006: 3).

Diharapkan perancang dan analis sistem informasi dapat mendesain

sistem yang mampu bekerja sama dengan pemakai sistem informasi (user).

Agar tidak ada hambatan dalam pemakaian sistem informasi, maka diusahakan

agar sistem tersebut mudah digunakan dan lebih fleksibel. Karena secanggih

apapun sistem yang dibuat, namun seandainya dalam perancangan sistemnya

tidak memperhatikan faktor manusia sebagai pemakainya, maka dapat

dipastikan akan terjadi hambatan–hambatan yang disebabkan adanya

ketidak-sesuaian antara teknologi yang digunakan pemakainya. Untuk itu, dalam

perancangan sistem, sebaiknya pemakai dapat terlibat aktif, demikian juga

sampai pada proses pengujiannya.

Manajer puncak suatu perusahaan adalah para eksekutif pada puncak

organisasi perusahaan yang bertanggungjawab atas kelangsungan hidup dan

memungkinkan pemakai untuk berpartisipasi dalam setiap tahap

pengembangan sistem dan ini akan berpengaruh pada kepuasan pemakai. Hal

ini merupakan hal yang menarik untuk diteliti, menurut Chandarin dan

Indriantoro (1997), Setianingsih dan Indriantoro (1998), Restuningdiah dan

Indriantoro (2000) partisipasi pemakai dalam pengembangan informasi yang

dapat memberikan efektifitas dari sistem informasi itu sendiri yang tercermin

melalui kepuasan pemakai dan kualitas jasa informasi. Oleh karena itu

partisipasi pemakai dalam pengembangan sistem informasi akan meningkat

dengan adanya dukungan manajemen puncak.

The value of information, and hence the soundness of decisions, can be

affected by qualities that attach to the information. Useful information

qualities are relevance, accuracy, timeliness, conciseness, clarity,

quantifiability, and consistency. When these qualities are inadequate in the

information provided, the manager using the information is likely to make

ineffective decisions. Similarly, information that is relevant, but is provided

very late for a decision, is not of much value, for it cannot be used for the

decision that is time constrained (Wilkinson, 2000 : 18).

Sistem Informasi Akuntansi (SIA) bagi pihak manajemen mempunyai

fungsi menyediakan informasi yang berguna dalam hal pengambilan

keputusan. Informasi yang disediakan SIA mempunyai dua kategori yaitu

laporan keuangan dan laporan manajerial.

Bagi pihak luar perusahaan, laporan keuangan digunakan sebagai bahan

pertimbangan dalam pengambilan keputusan. Misalnya saja dalam

pengambilan keputusan mengenai pemberian kredit dan investasi dalam

yaitu laporan anggaran dan kinerja. Anggaran adalah alat perencanaan

keuangan, sedangkan laporan kinerja digunakan untuk pengendalian

keuangan.

Evolusi dalam informasi dan komunikasi telah mendorong kemajuan

dalam teknologi. Kompetisi dunia usaha semakin ketat, selalu beradaptasi

dengan perubahan yang terjadi dengan melakukan perbaikan strategi dan

operasi perusahaan. Informasi akuntansi menjadi salah satu unsur dalam

pengambilan keputusan suatu perusahaan. Kemampuan menjalankan bisnis

tanpa diikuti dengan penerapan sistem informasi akuntansi yang tepat akan

membuat perusahaan mengalami masalah dikemudian hari seiring dengan

berkembangnya bisnis mereka.

Informasi Akuntansi memiliki arti penting bagi manajemen untuk

pengambilan keputusan. Walaupun demikian, sistem informasi akuntansi yang

berlaku di Indonesia sekarang masih didominasi oleh konsep-konsep akuntansi

keuangan yang lebih diarahkan untuk menyajikan informasi

pertanggungjawaban keuangan oleh manajemen kepada pihak luar perusahaan.

Dengan demikian, sistem informasi akuntansi manajemen belum berperan

dalam menyediakan informasi keuangan bagi manajemen untuk merencanakan

dan mengendalikan alokasi berbagai sumber daya dalam perusahaan.

Keberhasilan suatu sistem informasi akuntansi ditentukan oleh kualitas

informasinya. Semakin baik kualitas informasi akuntansi, pihak manajemen

akan semakin efektif dan efisien dalam pengambilan keputusan yang tentunya

akan berpengaruh terhadap kinerja manajerial suatu perusahaan. Untuk itu

perlu adanya sistem yang baik untuk menghasilkan informasi yang biasa

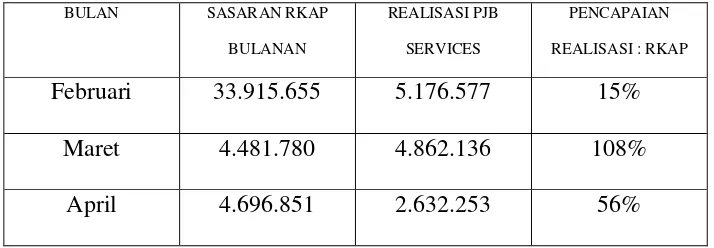

Dari data yang diperoleh pada PT. Pembangkitan Jawa-Bali Services,

menunjukkan bahwa banyak pos-pos dari laporan keuangan yang tidak

berhasil memenuhi sasaran RKAP (Rencana Kerja Anggaran Perusahaan)

untuk tiap-tiap bulan. Seperti pada pos laba/(rugi) bersih dalam laporan laba

rugi, per 28 februari 2009 hanya dapat direalisasikan sebesar 15% dari RKAP

yang sudah ditentukan, kemudian per 31 maret 2009 dapat direalisasikan

sebesar 108%, dan per 30 april 2009 hanya dapat direalisasikan sebesar 56%.

Tabel 1.1. Perbandingan Laba PT. PJB Services Tahun 2009

BULAN SASARAN RKAP

BULANAN

REALISASI PJB

SERVICES

PENCAPAIAN

REALISASI : RKAP

Februari 33.915.655 5.176.577 15%

Maret 4.481.780 4.862.136 108%

April 4.696.851 2.632.253 56%

(Sumber : Laporan manajemen perusahaan PT. PJB Services)

Pada bulan februari, maret, dan april 2009, terlihat fluktuasi realisasi

terhadap Rencana Kerja Anggaran Perusahaan. Perusahaan tidak bisa

memberikan laporan keuangan bulan mei dan juni karena laporan keuangan

masih dalam proses audit. Hal ini dapat menjadi gambaran bagaimana kualitas

kinerja manajerial pada PT. Pembangkitan Jawa-Bali Services, sehingga

diperlukan adanya sebuah penelitian yang membahas mengenai kinerja

manajerial ditinjau dari kinerja sistem informasi akuntansi.

Dari uraian di atas yang menjadi pokok permasalahan dalam penelitian ini

adalah apakah dukungan manajemen puncak, partisipasi pemakai dalam

pemakai, kemampuan teknik personal berpengaruh terhadap kualitas kinerja

manajerial ditinjau dari segi sistem informasi akuntansi.

Sesuai dengan latar belakang yang telah dikemukakan dan fenomena

yang terjadi pada lingkungan perusahaan, maka hal ini menarik peneliti untuk

mengadakan penelitian yang berjudul ”KUALITAS KINERJA MANAJERIAL

DITINJAU DARI SEGI SISTEM INFORMASI AKUNTANSI PADA PT.

PEMBANGKITAN JAWA-BALI SERVICES SIDOARJO”.

1.2. Perumusan Masalah

Apakah partisipasi pemakai, kemampuan teknik personal, dukungan

manajemen puncak, pelatihan dan pendidikan pemakai berpengaruh terhadap

kualitas kinerja manajerial ditinjau dari segi kinerja sistem informasi akuntansi

pada PT. Pembangkitan Jawa-Bali Services.

1.3. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah untuk

mengetahui dan menguji secara empiris adanya partisipasi pemakai dalam

pengembangan SIA, kemampuan teknik personal sistem informasi akuntansi,

dukungan manajemen puncak, faktor keberadaan program pelatihan dan

pendidikan pemakai terhadap kualitas kinerja manajerial ditinjau dari segi

1.4. Manfaat Penelitian

Dari penelitian ini diharapkan agar pihak-pihak yang berkepentingan

dapat mengambil manfaat antara lain :

1. Bagi Peneliti

Sebagai sarana untuk menerapkan dan mengaplikasikan teori-teori yang

telah diperoleh selama masa studi, serta dapat menambah pengetahuan

tentang kondisi perusahaan dan permasalahan yang dihadapinya, sehingga

dapat bermanfaat bagi pihak yang memerlukan.

2. Bagi Perusahaan

Dari hasil penelitian diharapkan dapat memberikan informasi kepada

pengguna yaitu, manajemen dapat memaksimalkan kinerja sistem

informasi akuntansi dalam menghasilkan kualitas informasi untuk

menentukan kebijakan atau langkah yang harus diambil dan ditetapkan

oleh perusahaan.

3. Bagi Universitas

Hasil penelitian ini dapat digunakan sebagai acuan riset untuk

mengembangkan penelitian selanjutnya bagi mahasiswa yang mengadakan

penelitian terhadap tema ini.

4. Bagi Pihak Lain

Hasil penelitian ini dapat dipergunakan untuk menambah wawasan dan

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Bagian ini berisi beberapa temuan yang telah dilakukan oleh

para peneliti terdahulu. Penelitian tentang masalah sistem informasi akuntansi

telah dilakukan oleh:

1) Muchammad Syafruddin ( 2001) Judul :

“ Pengaruh Moderasi Dinamika Lingkungan pada Sistem Kontrol

Akuntansi dan Kinerja Perusahaan “.

Perumusan Masalah :

Apakah dinamika lingkungan akan memoderasi hubungan sistem

kontrol akuntansi dan kinerja perusahaan?

Hipotesis :

H0

H1 : Derajat dinamika lingkungan akan memoderasi hubungan

antara sistem kontrol akuntansi dan kinerja perusahaan.

Semakin tinggi dinamika lingkungan, semakin tinggi pula

hubungan dengan sistem kontrol akuntansi dan kinerja

perusahaan.

: Derajat dinamika lingkungan tidak akan memoderasi hubungan

antara sistem kontrol akuntansi dan kinerja peruasahaan.

Kesimpulan :

Dengan mereview literature riset terdahulu tampak bahwa melihat

pada ketidakpastian lingkungan perspesian (PEU), justru melihat

secara langsung dinamika lingkungan yang ada disekitar organisasi

akan memberikan wawasan yang lebih nyata. PEU adalah merupakan

ketidakmampuan persepsi manajemen top dalam memprediksi

lingkungan eksternal organisasi secara tepat (Muhammad

Syafruddin, 2001: 103). Berdasar pada teori kontigensi dapat

diprediksi bahwa dinamika lingkungan merupakan faktor pengaruh

moderasi terhadap hubungan sistem kontrol akuntansi dan kinerja

organisasi “.

2) Nurika Restuningdiah dan Nur Indirantoro (2000) Judul Penelitian:

”Pengaruh Partisipasi Terhadap Kepuasan Pemakai Dalam

Pengembangan Sistem Informasi Dengan Kompleksitas Tugas,

Kompleksitas Sistem dan Pengaruh Pemakai Sebagai Moderating

Variabel”

Rumusan Masalah:

1. Apakah ada hubungan antara partisipasi pemakai dengan keputusan

pemakai dalam proses pengembangan sistem informasi.?

2. Apakah kompleksitas tugas, kompleksitas sistem serta pengaruh

pemakai berpengaruh sebagai moderating variabel terhadap

hubungan antara partisipasi dan kepuasan pemakai dalam

pengembangan sistem informasi.

Hipotesis:

1. Diduga bahwa partisipasi dalam pengembangan sistem informasi

2. Diduga bahwa semakin tinggi kompleksitas tugas, kompleksitas

sistem dan pengaruh pemakai, maka semakin tinggi pula hubungan

antara partisipasi pemakai dengan kepuasan pemakai.

Alat Uji:

Untuk menguji hubungan antara partisipasi dan kepuasan pemakai

digunakan model persamaan regresi linier sederhana, sedangkan untuk

menguji pengaruh antara interaksi dari ketiga faktor kontigensi

digunakan moderated regresi analisis.

Hasil Penelitian:

1. Berdasarkan hasil pengujian terhadap kompleksitas sistem dan

tugas pada hubungan partisipasi dan kepuasan pemakai dalam

pengembangan sistem informasi, menunjukkan bahwa

kompleksitas sistem berpengaruh sebagai moderating variabel

pada hubungan partisipasi dan kepuasan pemakai.

Hasil pengujian terhadap pengaruh pemakai, hubungan partisipasi dan

kepuasan pemakai sistem informasi, menunjukkan bahwa pengaruh

pemakai berpengaruh secara signifikan sebagai quasi moderator pada

hubungan partisipasi dan kepuasan pemakai.

3) I.G.A.A. Krisnasari Dewi (2002) Judul Penelitian:

”Pengaruh Dukungan Manajemen dan Komunikasi terhadap Kepuasan

Kerja Karyawan Pada Hotel Sheraton dan Hyatt Regency di

Rumusan Masalah:

1. Apakah ada pengaruh antara dukungan manajamen dan

komunikasi terhadap kepuasan kerja karyawan?

2. Faktor-faktor manakah dari dukungan manajemen dan

komunikasi yang paling dominan terhadap kepuasan kerja

karyawan?

Hipotesis:

1. Diduga bahwa dukungan manajemen dan komunikasi

berpengaruh terhadap kepuasan kerja karyawan dalam

pengembangan SIA.

2. Diduga bahwa komunikasi berpengaruh paling dominan

terhadap kepuasan kerja karyawan dalam pengembangan SIA.

Alat Uji:

Regresi Linier Berganda

Hasil Penelitian :

1. Terdapat pengaruh secara nyata antara variabel bebas yaitu

dukungan manajemen puncak, komunikasi dan partisipasi

karyawan terhadap variabel terikat yaitu kepuasan kerja.

2. Manajemen secara parsial menghasilkan dua variabel yang

berpengaruh secara nyata dan positif terhadap kepuasan kerja

karyawan dalam sistem informasi yaitu komunikasi dan

4) Asep Komara (2005)

”Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi

Akuntansi.”

Rumusan Masalah :

Apakah keterlibatan pemakai, kemampuan teknik personal, dukungan

manajemen puncak, formalisasi pengembangan sistem informasi

berpengaruh terhadap kinerja sistem informasi akuntansi?

Hipotesis :

1. Diduga terdapat hubungan yang positif antara keterlibatan pemakai

dalam proses pengembangan Sistem Informasi Akuntansi terhadap

Kinerja SIA

2. Diduga terdapat hubungan yang positif antara kemampuan teknik

personal SIA terhadap kinerja SIA

3. Diduga terdapat hubungan yang positif antara dukungan

manajemen puncak dalam proses pengembangan dan

pengoperasian SIA terhadap kinerja SIA

Alat Uji

Koefisien korelasi Person dan Model Pengujian U Test

Hasil Penelitian

Menunjukkan bahwa kinerja sistem informasi akuntansi yang diukur

dengan menggunakan kepuasan pemakai (user usage) memiliki

hubungan dengan pemakai yang dilibatkan dalam proses

pengembangan sistem informasi akuntansi, dukungan manajemen

puncak dalam proses pengembangan dan operasional sistem informasi,

5) Ratih Dewi Lestari (2006) Judul Penelitian

”Pengaruh Dukungan Manajemen Puncak, Komunikasi Dan Partisipasi

Karyawan terhadap Kepuasan Kerja pada PT Persero Angkasa Pura I

Surabaya.” :

Rumusan Masalah :

1. Apakah dukungan manajemen puncak, komunikasi, dan partisipasi

karyawan berpengaruh terhadap kepuasan kerja?”

2. Apakah faktor yang berpengaruh paling dominan diantara

manajemen puncak komunikasi dan partisipasi karyawan terhadap

kepuasan kerja?

Hipotesis :

1. Diduga bahwa dukungan manajemen puncak, komunikasi dan

partisipasi karyawan mempengaruhi kepuasan kerja.

2. Diduga terdapat faktor yang dominan antara dukungan manajemen

puncak, komunikasi dan partisipasi karyawan mempengaruhi

kepuasan kerja.

Alat Uji

Regresi Linier Berganda (Multiple Regression)

Hasil Penelitian

1. Menunjukkan bahwa ketiga variabel bebas yaitu dukungan

manajemen puncak, komunikasi dan partisipasi karyawan mampu

2. Menunjukkan secara parsial variabel dukungan manajemen puncak

(X¹) komunikasi (X²) dan partisipasi karyawan (X³) berpengaruh

secara nyata dan positif terhadap kepuasan kerja.

6) Pipit Herdiana N (2007) Judul Penelitian :

Faktor-Faktor Yang Mempengaruhi Kinerja Sistem Informasi

Akuntansi

Rumusan Masalah :

1. Apakah dukungan manajemen puncak, partisipasi pemakai

dalam pengembangan sistem informasi akuntansi, program

pelatihan dan pendidikan pemakai, kualitas sistem

berpengaruh terhadap kinerja sistem informasi akuntansi.

Hipotesis :

1. Diduga bahwa partisipasi pemakai dalam pengembangan

sistem informasi akuntansi, kemampuan teknik personal

sistem informasi akuntansi, dukungan manajemen puncak,

faktor keberadaan program pendidikan dan pelatihan pemakai

berpengaruh terhadap kinerja Sistem Informasi Akuntansi.

Alat Uji :

Regresi Linier Berganda

Hasil Penelitian :

1. Menunjukkan bahwa keempat variabel bebas yaitu dukungan

adanya pelatihan mampu menjelaskan variabel terikat yaitu

kepuasan kerja.

2. Menunjukkan secara parsial variabel dukungan manajemen

puncak (X¹) komunikasi (X²), partisipasi karyawan (X³), dan

program pelatihan (X4) berpengaruh secara nyata dan positif.

7) Luciana Spica Almilia, S.E., M.Si. dan Irmaya Briliantien, S.E. Judul Penelitian :

Faktor-faktor yang mempengaruhi kinerja sistim informasi akuntansi

pada bank umum pemerintah di Surabaya dan Sidoarjo.

Rumusan Masalah :

1. Apakah Keterlibatan Pemakai dalam Proses Pengembangan

Sistem Kemampuan Teknik Personal Sistem Informasi, Ukuran

Organisasi, Dukungan Manajemen Puncak, Formalisasi

Pengembangan Sistem Informasi, Program Pelatihan dan

Pendidikan Pemakai, Keberadaan Dewan Pengarah Sistem

Informasi, Lokasi dari Departemen Sistem Informasi berpengaruh

terhadap kinerja sistem informasi akuntansi.

Hipotesis :

Berdasarkan mode l penelitian oleh Soegiharto (2001), hipotesis

yang dapat dikemukakan hubungan positif pada penelitian ini adalah:

1. Diduga terdapat hubungan yang yang positif antara keterlibatan

pemakai dalam proses pengembangan Sistem Informasi

2. Diduga terdapat hubungan yang positif antara kemampuan

teknik personal Sistem Informasi Akuntansi dan kinerja Sistem

Informasi Akuntansi.

3. Diduga terdapat hubungan yang positif antara ukuran

organisasi dan kinerja Sistem Informasi Akuntansi.

4. Diduga terdapat hubungan yang positif antara dukungan

manajemen puncak dalam proses pengembangan dan

pengoperasian Sistem Informasi Akuntansi dan kinerja Sistem

Informasi Akuntansi.

5. Diduga terdapat hubungan yang positif antara formalisasi

pengembangan sistem dan kinerja Sistem Informasi Akuntansi.

6. Diduga kinerja Sistem Informasi Akuntansi akan lebih tinggi

dalam sebuah organisasi apabila sebuah program pelatihan dan

pendidikan pemakai diperkenalkan dibandingkan tidak

diperkenalkan.

7. Diduga kinerja Sistem Informasi Akuntansi akan lebih tinggi

dalam sebuah organisasi apabila terdapat sebuah dewan

pengarah dibandingkan tidak memiliki.

8. Diduga kinerja Sistem Informasi Akuntansi akan lebih tinggi

dalam sebuah organisasi apabila departemen informasi terpisah

dan berdiri sendiri dibandingkan organisasi yang departemen

Sistem Informasinya berada dibawah departemen lainnya.

Alat Uji :

Hasil Penelitian :

Ringkasan dari hasil penelitian ini adalah:

1. Pengujian yang dilakukan pada faktor keterlibatan pemakai dalam

proses pengembangan sistem menunjukkan tidak terdapat

hubungan yang signifikan antara keterlibatan pemakai dalam

proses pengembangan sistem dengan kinerja SIA.

2. Pengujian yang dilakukan pada faktor kemampuan teknik personal

menunjukkan tidak terdapat hubungan yang signifikan antara

kemampuan teknik personal dengan kinerja SIA. Ketiga, pengujian

yang dilakukan pada faktor ukuran organisasi menunjukkan tidak

terdapat hubungan yang signifikan antara ukuran organisasi dengan

kinerja SIA.

3. Pengujian yang dilakukan pada faktor dukungan manajemen

puncak menunjukkan terdapat hubungan yang signifikan antara

dukungan manajemen puncak dengan kinerja SIA untuk atribut

kepuasan pemakai. Tetapi dukungan manajemen puncak

menunjukkan tidak terdapat hubungan yang signifikan dengan

kinerja SIA untuk atribut pemakaian sistem.

4. Pengujian yang dilakukan pada faktor formalisasi pengembangan

Sistem Informasi menunjukkan tidak terdapat hubungan yang

signifikan antara formalisasi pengembangan Sistem Informasi

dengan kinerja SIA.

5. Pengujian yang dilakukan pada faktor ada/tidaknya program

responden menjawab bahwa terdapat program pelatihan di setiap

perusahaan tempat responden bekerja.

6. Pengujian yang dilakukan pada faktor ada/tidaknya dewan

pengarah Sistem Informasi menunjukkan keseluruhan responden

menjawab bahwa terdapat dewan pengarah Sistem Informasi di

setiap perusahaan tempat responden bekerja.

7. Pengujian yang dilakukan dengan membandingkan kinerja sistem

informasi akuntansi atas lokasi departemen sistem informasi yang

berdiri sendiri dibandingkan dengan yang digabung dengan

departemen lain menunjukkan tidak terdapat perbedaan kinerja

yang signifikan.

Berdasarkan dari penelitian terdahulu diatas, maka persamaan dan

perbedaan penelitian ini dengan penelitian sebelumnya adalah dalam

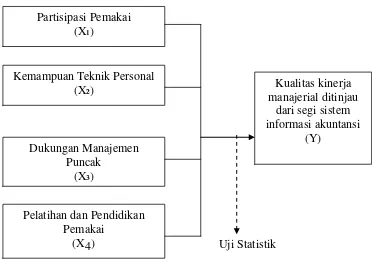

penelitian ini terdapat empat variabel bebas (X) yaitu partisipasi pemakai,

kemampuan tehnik personal, dukungan manajemen puncak serta pelatihan dan

pendidikan pemakai yang akan berpengaruh dengan variabel terikat (Y) yaitu

kualitas kinerja manajerial ditinjau dari segi sistem informasi akuntansi.

Perbedaan yang lain terletak pada objek penelitian dan dimensi waktu

dilaksanakannya penelitian.

2.2. Landasan Teori 2.2.1. Kinerja Manajerial

Kinerja adalah evaluasi terhadap pekerjaan yang dilakukan lewat

atasan langsung, teman, dirinya sendiri dan bawahan (Suartana, 2000 dalam

Kinerja manajerial adalah kinerja manajerial dalam kegiatan-kegiatan

manajerial yang meliputi: perencanaan, investigasi, pengkoordinasian,

evaluasi, pengawasan, pengaturan staf (staffing), negosiasi dan

perwakilan/representasi (Mahoney et al, 1963 dalam Slamet Riyadi, 2000:

135).

2.2.1.1. Tugas Manajer

Efektifitas kinerja merupakan suatu ukuran tentang pencapaian suatu

tugas atau tujuan, apabila seorang supervisor dalam sebuah perusahaan

manufaktur, efektifitas kinerja adalah apabila unit kerja mampu memenuhi

target produksi baik dalam hal kuantitas maupun kualitas yang dihasilkan.

Efisiensi kerja adalah mengukur biaya sumber daya yang diperlukan

sehubungan dengan pencapaian tujuan, dalam hal ini perbandingan antara

keluaran (output) riil yang dihasilkan dengan masukan (input) yang digunakan

(John. R. Schermerhorn. Jr, 2003 : 5).

Menurut T. Hani Handoko (1999: 29) tugas penting yang dilaksanakan

oleh manajer adalah sebagai berikut:

1) Manajer bekerja dengan dan melalui orang lain. Istilah “orang” mencakup

tidak hanya para bawahan dan atasan, tetapi juga manajer lainnya dalam

organisasi. Disamping itu, “orang” juga termasuk individu dari luar

organisasi yaitu: langganan, penyedia (supplier), konsumen, pengurus

serikat karyawan, pejabat dan karyawan kantor pemerintah, dan

sebagainya.

2) Manajer memajukan dan menyeimbangkan tujuan yang saling

3) Manajer bertanggungjawab dan mempertanggungjawabkan. Para manajer

ditugaskan untuk pengelolaan pekerjaan secara sukses. Mereka biasanya

dievaluasi atas dasar seberapa baik mereka mengatur tugas yang harus

diselesaikan.

4) Manajer harus berfikir secara analitis dan konseptual. Untuk menjadi

pemikir yang analitis, manajer harus mampu merinci dan memisahkan

suatu masalah menjadi komponen-komponen masalah, menganalisa

komponen tersebut, kemudian mencari penyelesaian yang layak (flexible)

dengan akurat. Lebih penting bagi manajer adalah menjadi pemikir

konseptual, yang mampu memandang keseluruhan tugas dan mengkaitkan

suatu tugas dengan tugas lainnya.

5) Manajer adalah seorang mediator. Organisasi terdiri dari orang-orang,

yang saling tidak setuju atau saling bertentangan. dalam suatu unit kerja

atau organisasi, maka bisa menurunkan semangat kerja dan produktivitas,

kejadian seperti ini menuntut peranan manajer sebagai mediator

(penengah).

6) Manajer adalah seorang politisi. Seperti apa yang dilakukan politisi

dalam mengkampanyekan program-programnya, manajer harus

mengembangkan hubungan baik untuk mendapatkan dukungan atas

usulan dan keputusannya.

7) Manajer adalah seorang diplomat. Manajer harus berperan sebagai wakil

(repesentatif) resmi kelompok kerjanya pada pertemuan-pertemuan

organisasional.

8) Manajer berani mengambil keputusan yang sulit. Organisasi selalu

personalia, dan sebagainya). Manajer adalah orang yang diharapkan

dapat menemukan pemecahan masalah sulit dan mengambil berbagai

keputusan yang akurat.

Tugas manajer menurut Gibson, Donnely dan Ivancevich (1996 : 24) adalah:

Mengelola organisasi, mengelola orang, mengelola produksi dan operasi.

2.2.1.2. Penilaian Kinerja Manajerial

Penilaian kinerja menurut Sjafri Mangkuprawira (2004: 223) merupakan

proses yang dilakukan perusahaan dalam mengevaluasi kinerja pekerjaan

seseorang.

Penilain kinerja menurut Mulyadi (2001: 415) adalah penentuan secara

periodik dan efektivitas operasional suatu organisasi, bagian organisasi, dan

karyawannya berdasarkan sasaran, standar, dan kriteria yang telah ditetapkan

sebelumnya. Karena organisasi pada dasarnya dijalankan oleh manusia,

maka penilaian kinerja merupakan penilaian atas perilaku manusia dalam

melaksanakan peran yang mereka mainkan di dalam organisasi.

Tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan

dalam mencapai sasaran organisasi dan dalam memenuhi standar perilaku

yang ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang

diinginkan perusahaan.

2.2.1.3. Manfaat dan Tahap Penilaian Kinerja Manajerial

Menurut Sjafri Mangkuprawira (2004: 224) Penilaian kinerja

karyawan memiliki manfaat ditinjau dari beragam perspektif pengembangan

perusahaan, khususnya manajemen sumber daya manusia, yaitu sebagai

berikut :

Umpan balik kinerja bermanfaat bagi karyawan, manajer, dan spesialis

personal dalam bentuk kegiatan yang tepat.

b. Penyesuaian Kompensasi

Penilaian kinerja membantu pengambil keputusan menentukan siapa

yang seharusnya menerima peningkatan pembayaran dalam bentuk

kegiatan yang tepat untuk memperbaiki kinerja.

c. Keputusan Penetapan

Promosi, transfer, dan penurunan jabatan biasanya didasarkan pada

kinerja masa lalu dan antisipatif, misalnya dalam bentuk penghargaan.

d. Kebutuhan Pelatihan dan Pengembangan

Kinerja buruk mengindikasikan sebuah kebutuhan untuk melakukan

kebutuhan kembali.

e. Perencanaan dan Pengembangan Karier

Umpan balik kinerja membantu proses pengambilan keputusan tentang

karier spesifik karyawan.

f. Definisi Proses Penempatan Staf

Baik buruknya kinerja berimplikasi dalam hal kekuatan dan kelemahan

dalam prosedur penempatan staf di departemen SDM.

g. Ketidakakuratan Informasi

Kinerja buruk dapat mengindikasikan kesalahan dalam informasi analisis

pekerjaan, rencana SDM, atau hal lain dari sistem manajemen personal.

h. Kesalahan Rancangan Pekerjaan

Kinerja buruk mungkin sebuah gejala dari rancangan pekerjaan yang

i. Kesempatan Kerja yang Sama

Penilaian kerja yang akurat secara actual menghitung kaitannya dengan

kinerja dapat menjamin bahwa keputusan penempatan internal bukanlah

suatu yang bersifat diskriminasi.

j. Tantangan-tantangan Eksternal

Kinerja dipengaruhi oleh faktor lingkungan pekerjaan, seperti keluarga,

finansial, kesehatan, dan masalah lainnya.

Tahap penilaian kinerja menurut Mulyadi (2001: 420) adalah sebagai

berikut : Penilaian kinerja dilaksanakan dalam dua tahap utama (tahap

persiapan dan tahap penilaian). Tahap persiapan terdiri dari tiga tahap rinci

yaitu Penentuan daerah pertanggungjawaban dan manajer yang

bertanggungjawab; Penetapan kriteria yang dipakai untuk mengukur kinerja;

Pengukuran kinerja sesungguhnya. Tahap penilaian terdiri dari tiga tahap rinci

yaitu Pembandingan kinerja sesungguhnya dengan sasaran yang telah

ditetapkan sebelumnya; Penentuan penyebab timbulnya penyimpangan kinerja

sesungguhnya dari yang telah ditetapkan standar; Penegakan perilaku yang

diinginkan dan tindakan yang digunakan untuk mencegah perilaku yang tidak

diinginkan.

2.2.1.4. Tingkatan Manajerial dan Keterampilan

Tingkatan manajer menurut John. R. Schermerhorn. Jr (2003: 10) adalah

sebagai berikut :

a. Top Manager

Adalah seorang manajer yang bertugas menetapkan tujuan, kebijaksanaan,

dan strategi organisasi, membuat keputusan jangka panjang. Top manajer

siap menghadapi peluang dan ancaman potensial di masa mendatang, serta

mempersiapkan cara-cara untuk mengantisipasinya. Sebutan khas bagi top

manager adalah direktur, presiden, kepala devisi, wakil presiden senior,

dan sebagainya.

b. Middle Manager

Seorang manajer yang bertugas mengawasi beberapa unit kerja dan

menerapkan rencana sesuai tujuan dari tingkatan yang lebih tinggi. Para

middle manajer harus berorientasi pada kelompok (team-oriented) serta

dapat bekerja sama dengan baik untuk melakukan koordinasi

kegiatan-kegiatan antar unit dalam organisasi.

b) First-line Manager

Adalah seseorang yang mendapatkan laporan dari para karyawan

operasional, sebutan lain untuk jabatan ini antara lain supervisor, kepala

departemen, serta yang paling umum adalah pimpinan kelompok. First-line

manajer bertanggung jawab atas satu unit kerja dan diharapkan mampu

menyelesaikan tugas dengan tujuan jangka pendek yang sesuai dengan

rencana middle dan top manager.

Keterampilan yang dibutuhkan untuk menjadi seorang manajer yang

efektif menurut T. Hani Handoko (1999: 36) adalah sebagai berikut :

1) Keterampilan konseptual (conceptual skills) adalah kemampuan mental

untuk mengkoordinasikan dan mengintegrasikan seluruh kepentingan dan

kegiatan organisasi.

2) Keterampilan kemanusian (human skill) adalah untuk bekerja dengan,

kelompok. Manajer membutuhkan keterampilan ini agar dapat

memperoleh partisipasi dan mengarahkan kelompoknya dalam pencapaian

tujuan.

3) Keterampilan teknik (technical skill) adalah kemampuan untuk

menggunakan peralatan-peralatan, prosedur-prosedur, atau teknik-teknik

dari suatu bidang tertentu, seperti akuntansi, produksi, penjualan, atau

permesinan, dan sebagainya.

2.2.2 Pengertian Sistem Informasi Akuntansi (SIA)

Organisasi menggantungkan diri pada sistem informasi akuntansi

untuk mempertahankan kemampuan berkompetensi. Produktifitas sebagai

suatu hal yang penting agar tetap kompetitif, dapat ditingkatkan melalui sistem

informasi yang lebih baik. Menurut Moscove yang dikutip oleh Baridwan

(1994: 3) sistem informasi akuntansi (SIA) adalah organisasi yang

mengumpulkan, mengklasifikasikan, mengolah, menganalisa dan

mengkonsumsikan informasi finansial dan pengambilan keputusan yang

relevan kepada pihak di luar perusahaan (kantor pajak, investor, dan kreditor)

dan pihak intern (manajemen).

Menurut Chusing (1986: 17) SIA didefinisikan sebagai kumpulan dari

manusia dan sumber-sumber daya modal di dalam suatu organisasi yang

bertanggungjawab menyediakan informasi pengolahan data informasi.

Menurut Bodnar dan Hopwood (2000: 1), SIA adalah kumpulan sumber daya,

seperti manusia dan peralatan yang diatur untuk mengubah data menjadi

informasi.

Menurut Nash dan Robert dalam Jogianto (2000: 49), SIA adalah suatu

informasi dan pengolahan informasi yang termasuk di dalam bagian fungsi

akuntansi. SIA menurut Wilkinson (2000: 7) merupakan sistem informasi

formal yang mengumpulkan, memproses dan menyimpan data, serta

menyediakan laporan formal yang dibutuhkan.

Menurut Murdick, Fuller dan Ross yang dikutip oleh Jogianto (2000:

50) bahwa SIA adalah kumpulan kegiatan-kegiatan dari organisasi yang

bertanggungjawab untuk menyediakan data untuk tujuan pelaporan internal

pada manajer untuk digunakan dalam pengendalian dan perencanaan sekarang

dan operasi masa depan serta pelaporan eksternal kepada pemegang saham,

pemerintah, dan pihak-pihak luar lainnya.

2.2.2.1. Peranan Sistem Informasi Akuntansi (SIA)

Organisasi perusahaan modern yang dilayani oleh sistem informasi

akuntansi merupakan suatu badan atau lembaga yang sangat kompleks. Posisi

penting dalam dunia modern menimbulkan kepentingan dalam

aktivitas-aktivitas, diantaranya adalah golongan masyarakat yang langsung tertarik,

antara lain adalah para pelanggan, leveransir (supplier), pegawai, pemberi

kredit atau pinjaman, pemegang saham dan berbagai instansi pemerintah yang

berkepentingan dalam hal tersebut. Akan sangat berguna apabila SIA ditinjau

pada sudut pandang pada pemakai informasi akuntansi yang

memanfaatkannya sebagai dasar untuk pengambilan keputusan. Hal tersebut

dikemukaan oleh Chusing (1986: 5) tentang peranan SIA dalam suatu

2.2.2.2. Jenis Sistem Informasi Akuntansi

Istilah sistem informasi akuntansi menganjurkan penggunaan teknologi

komputer dalam organisasi untuk menyajikan informasi kepada pemakai.

Sistem informasi berbasis komputer merupakan kelompok keras dan lunak

yang dirancang untuk mengubah data menjadi informasi yang bermanfaat.

Menurut Bodnar dan Hopwood (2000: 4) terdapat beberapa sistem

informasi akuntansi berbasis komputer, yaitu:

1. Pengolahan Data Elektronik (Electronic Data Processing/EDP) adalah

pemanfaatan teknologi komputer untuk melakukan pengolahan data

dan transaksi-transaksi dalam suatu organisasi EDP adalah aplikasi

akuntansi paling besar dalam setiap organisasi.

2. Sistem Informasi Manajemen (Management Information System/MIS)

menguraikan penggunaan teknologi komputer untuk menyediakan

informasi bagi pengambilan keputusan para manajer. SIM

menyediakan berbagai informasi di luar yang berkaitan dengan

pengolahan data dalam organisasi, misalnya :

a. Sistem Informasi Pemasaran adalah SIM yang menyediakan

informasi untuk digunakan oleh fungsi pemasaran. Kebanyakan

dari informasi disediakan oleh SIA organisasi, contohnya adalah

ikhtisar penjualan dan informasi biaya.

b. Sistem Informasi Produksi adalah SIM yang menyediakan

informasi untuk digunakan oleh fungsi produksi. Kebanyakan dari

informasi disediakan oleh SIA organisasi, misal ikhtisar persediaan

c. Sistem Informasi SDM adalah SIM yang menyediakan informasi

untuk digunakan oleh fungsi SDM (kepegawaian). Kebanyakan

dari informasi disediakan oleh SIA organisasi, Misal ikhtisar pajak,

upah, gaji dan informasi manfaat.

d. Sistem Informasi keuangan SIM yang menyediakan informasi

untuk digunakan oleh aplikasi-aplikasi sistem informasi akuntansi

organisasi. Contohnya adalah ikhtisar arus kas dan informasi

pembayaran.

3. Sistem Pendukung Keputusan (Decission Support System/DSS)

Dalam sistem pendukung keputusan, data diproses ke dalam format

pengambilan keputusan bagi kepentingan pemakai akhir DSS

mensyaratkan penggunaan model-model keputusan dan basis data

khusus serta benar-benar terpisah dari sistem pengolahan data.

4. Sistem Pakar (Expert System/ES). Sistem pakar (ES) adalah sistem

informasi basis pengetahuan yang memanfaatkan pengetahuannya

tentang bidang aplikasi tertentu untuk bertindak seperti seseorang

konsultan ahli bagi pemakainya. Seperti DSS, ES mensyaratkan

penggunaan model-model keputusan dan basis data khusus. Tidak

seperti DSS, ES juga mensyaratkan pengembangan knowledge base

atau pengetahuan khusus yang dimiliki seorang ahli dalam

pengambilan keputusan dan inverence engine. Proses pengambilan

keputusan oleh seorang ahli, DSS membantu pemakai dalam

pengambilan keputusan, sementara ES membuat keputusan sendiri.

5. Sistem Informasi Eksekutif (Executive Information System/EIS). Di

Banyak informasi yang dipergunakan oleh manajemen puncak datang

dari sumber di luar sistem informasi organisasi, tetapi sebagian

informasi harus diproses melalui sistem informasi yang telah diproses

oleh sistem informasi organisasi. EIS menyediakan akses yang mudah

untuk memilih informasi yang telah diproses oleh sistem informasi

organisasi manajemen puncak.

6. Sistem Informasi Akuntansi sebagai sistem berbasis komputer yang

dirancang untuk mengubah data akuntansi menjadi informasi, tetapi

istilah SIA lebih diluar itu guna mencakup siklus-siklus pemrosesan

transaksi, pengguna teknologi informasi dan pengembangan sistem.

2.2.2.3. Pengembangan Sistem Informasi Akuntansi

Sistem Informasi Akuntansi berkembang selama masa hidup suatu

perusahaan. Artinya suatu sistem yang baru (atau paling tidak yang akan

dikembangkan mutunya secara besar-besaran akan mengganti sistem yang

sedang digunakan jika tidak memadai lagi.

Menurut Wilkinson (1993: 14) terdapat beberapa tahap siklus

pengembangan sistem informasi akuntansi antara lain :

1. Perencanaan sistem, meletakkan landas bangun untuk sistem informasi

yang baru atau yang direvisi. Dalam tahap ini disiapkan rencana sistem

induk serta usulan atau proposal proyek sistem untuk menjalankan

rencana tersebut.

2. Analisis sistem, mensurvei dan menganalisis sistem informasi yang

pemakai dari sistem yang baru dan persyaratan teknik untuk sistem

tersebut.

3. Pengkajian dan pemilihan sistem, mencakup analisis manfaat biaya yang

terinci untuk rancangan sistem yang dipilih. Juga akan dievaluasi usulan

dari pabrik pembuat alat pemroses agar bisa memilih peralatan yang

paling sesuai.

4. Implementasi sistem, terdiri dari langkah-langkah seperti perlengkapan

rincian untuk rancangan yang baru, pengangkatan dan pelatihan

(training) karyawan baru, penginstalasian dan penyajian peralatan baru

serta penerapan awal dari sistem baru itu.

5. Pengoperasian sistem, mencakup operasi rutin, pemeliharaan dan

manajemen dari sistem yang baru atau yang ditingkatkan. Secara berkala

atau berkesinambungan akan dilakukan evaluasi terhadap prestasi sistem

dan kendala keluaran.

2.2.2.4. Penggunaan Komputer Dalam Sistem Informasi Akuntansi (SIA)

Karena informasi merupakan hasil proses dari data, maka sistem

informasi akuntansi merupakan pemrosesan data yang berupa transaksi di

dalam suatu sistem. Untuk mengolah data supaya menjadi informasi yang

berguna dapat dilakukan dengan cara manual, mesin mekanisme atau dengan

bantuan komputer.

Digunakannya komputer sebagai alat bantu memproses atau mengolah

data tidak mengubah hakikat sistem informasi akuntansi, tetapi prosedur dan

Penggunaan komputer akan lebih kompleks dan rumit serta memerlukan

pengetahuan khusus tentang komputer.

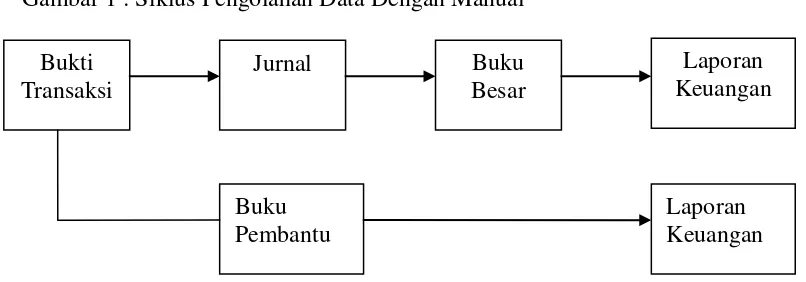

Gambar 1 : Siklus Pengolahan Data Dengan Manual

Gambar 2 : Siklus PengolahanData Dengan Komputer

Sumber : Baridwan, Zaki, 1995, Bunga Rampai SIA, Edisi Pertama, BPFE,

Yogyakarta, Hal 128

2.2.2.5. Pemakai Sistem Informasi Akuntansi

Informasi keuangan digunakan baik oleh para manajer, maupun pihak

eksternal perusahaan. Informasi keuangan untuk pihak luar (eksternal)

disajikan dalam laporan keuangan pihak luar yang menggunakan laporan

keuangan meliputi pemegang saham, kreditor, badan penerimaan dan Bukti

Transaksi

Jurnal Buku Besar

Buku Pembantu

File Transaksi

Laporan Keuangan dan Laporan lain

yaitu Laporan keuangan Fiskal Buku

Besar Jurnal

Laporan Keuangan

Laporan Keuangan

masyarakat umum. Pihak-pihak tersebut memiliki kepentingan yang

berbeda-beda. Informasi tersebut jarang dibuat khusus untuk pemakaian tertentu.

Informasi yang disajikan disusun berdasarkan aturan dasar yang dinamakan

prinsip akuntansi yang lazim. Prinsip akuntansi tersebut dipakai untuk

menyusun laporan keuangan, laporan keuangan untuk pihak luar menyajikan

suatu gambaran menyeluruh mengenai kondisi keuangan dan hasil usaha suatu

organisasi.

Menurut Simamora (2000:6-9) pihak-pihak yang membutuhkan

informasi akuntansi terdiri atas berbagai kalangan. Pada umumnya, para

pemakai laporan keuangan dapat dibagi ke dalam dua golongan antara lain,

para pemakai internal dan para pemakai eksternal.

a. Pemakai Internal

Para manajer dan staf internal dari berbagai entitas bisnis.

Manajer-manajer perusahaan memakai informasi akuntansi untuk menetapkan

sasaran bagi organisasinya, untuk mengevaluasi kemajuan terhadap

sasaran-sasaran tersebut dan mengambil tindakan korektif manakala

dibutuhkan.

b. Pemakai Eksternal

1) Pemilik Perusahaan, para pemilik (owners) telah menanamkan dana

mereka yang berharga ke dalam sebuah organisasi bisnis. Orang-orang

ini menghendaki wawasan tentang keinginan pendapatan di masa lalu,

kemungkinan pertumbuhan pada waktu yang akan datang dan prospek

arus kas, sehingga mereka dapat mengetahui perkembangan usahanya

2) Karyawan, para karyawan biasanya berkepentingan dengan nilai positif

finansial perubahan. Serta menunjukkan suatu indikasi keselamatan

pekerjaan mereka. Selain itu, kalangan karyawan juga berminat pada

informasi yang memungkinkan mereka menilai kemampuan

perusahaan dalam memberikan balas jasa, tunjangan pensiun dan

keselamatan kerja.

3) Investor, investor dana yang dibutuhkan untuk memulai kegiatan

usaha, untuk memutuskan apakah membantu pemodalan suatu

perusahaan, pemodal-pemodal biasanya mengevaluasi besarnya

pendapatan yang duperkirakan dapat diperoleh dari investasi yang

mereka tanamkan.

4) Kreditor, kreditor adalah pihak yang menyediakan barang atau jasa

serta sumber daya keuangan bagi perusahaan, baik berupa kucuran

kredit usaha maupun pinjaman. Kreditor berminat untuk mengetahui

kesanggupan sebuah perusahaan melunasi kewajiban-kewajibannya

secara tepat waktu dan terjadwal.

5) Badan Pemerintah, pemerintah membutuhkan informasi dalam

upayanya mengatur kegiatan-kegiatan perusahaan dan sebagai dasar

untuk menyusun statistik pendapatan sosial dan statistik lainnya.

Pemerintah pusat maupun daerah menarik menarik pajak dari

perusahaan. Besarnya pajak terutang yang harus dibayar tentunya

ditetapkan berdasarkan angka yang tertera dalam laporan keuangan.

6) Organisasi Nirlaba, organisasi nirlaba seperti yayasan pendidikan,

rumah sakit dan panti asuhan memakai informasi akuntansi untuk

memerlukan Sistem Informasi Akuntansi dalam penyusunan anggaran,

menggaji pegawai-pegawainya, dll.

7) Masyarakat, masyarakat umum seringkali bergantung pada informasi

keuangan yang dirangkum dalam laporan-laporan keuangan untuk

mengevaluasi tindakan-tindakan perusahaan besar di Indonesia.

Masyarakat memakai informasi finansial dalam menilai keberadaan

ekonomi perusahaan-perusahaan di tengah masyarakat.

2.2.2.6.Tujuan Sistem Informasi Akuntansi

Menurut Wilkinson (2000: 8) sistem informasi dalam dunia bisnis dan

pemerintahan mempunyai tiga tujuan meliputi :

1. Menyajikan informasi guna mendukung operasi harian.

2. Menyajikan informasi guna mendukung pengambilan keputusan.

3. Menyajikan informasi yang berkenaan dengan kepengurusan

(stewardship).

Dua tujuan pertama menyangkut kepentingan pemakai internal dan

eksternal, sedangkan yang ketiga hanya untuk pihak eksternal dan hampir

semua informasi yang diperlukan oleh dua tujuan terakhir merupakan daya

transaksi yang diolah, sementara untuk tujuan pertama hanya sebagian.

2.2.3 Faktor-faktor Yang Mempengaruhi Sistem Informasi Akuntansi(SIA) 2.2.3.1.Partisipasi Pemakai

Partisipasi pemakai menurut Tjhai Fung Jen (2002) berpendapat

SIA dikarenakan adanya hubungan yang positif antara keterlibatan pemakai

dalam proses pengembangan sistem informasi dalam kinerja SIA.

Definisi partisipasi menurut Nitisemito (1982: 262) adalah salah

satu cara untuk memotivasi yang mempunyai ciri khas yang lain. Hal ini

disebabkan peningkatan partisipasi lebih ditekankan pada segi psikologis

dari pada segi materi, dimana dengan melibatkan seseorang di dalamnya,

maka orang tersebut akan merasa ikut bertanggungjawab. Sedangkan

pendapat yang lain, menurut Davis (1990: 178) menyatakan bahwa

partisipasi adalah keterlibatan mental dan emosional orang-orang dalam

situsi kelompok yang mendorong mereka untuk memberikan kontribusi pada

tujuan kelompok dan berbagai tanggungjawab pencapaian tujuan tersebut.

Menurut Davis (1990:178) ada tiga aspek yang sangat penting

dalam partisipasi kerja, antara lain :

1. Keterlibatan emosi dan mental pegawai.

2. Motivasi untuk menyumbang atau memberikan ide-ide kreatif dan

membangun aspek yang sangat penting.

3. Penerimaan tanggungjawab, partisipasi kerja pegawai dan mampu

menerima tanggung jawab dalam kegiatan kelompok.

Pemakai adalah mereka yang terlibat secara langsung dalam

penggunaan informasi. Tidak jarang pemakai secara teknis lebih tahu

mengenai kode yang diperlukan dalam menyediakan informasi. Pemakai

dapat memberikan masukan yang berguna mengenai apa saja yang harus

direncanakan oleh sistem analisis. Oleh karena itu, banyak pihak

dapat memberikan dampak positif terhadap organisasi dan memberikan

keuntungan ekonomis (Ginzbery, 1981 dikutip Setianingsih 1998-29).

Dari definisi di atas, maka dapat disimpulkan bahwa pengertian

partisipasi pemakai merupakan perilaku, pekerjaan dan aktivitas yang

dilakukan oleh pemakai selama proses pengembangan sistem informasi

(Barki dan Hartwick dalam Restuningdiah dan Indirantoro, 2000: 121-122).

Partisipasi digunakan untuk menunjukkan campur tangan personal

yang nyata dari pemakai dalam pengembangan sistem informasi, mulai dari

tahap perencanaan, pengembangan sampai tahap implementasi sistem

informasi.

Dalam pengembangan sistem Informasi, apabila pemakai diajak

berpartisipasi, maka akan membawa pengaruh yang baik terhadap

organisasi. Hal ini dapat terjadi karena pemakai terlibat langsung dalam

penggunaan sistem informasi. Pada kenyataannya seringkali pemakai lebih

mengetahui apa yang mereka butuhkan dalam suatu sistem informasi.

2.2.3.2. Kemampuan Teknik Personal

Pendekatan pengalaman (experiental theory) terhadap perubahan

prilaku didasari pada orang yang lebih percaya akan pengalaman mereka

sendiri dari pada pengalaman orang lain (Pace dan Faules, 1998: 438).

Menurut pandangan ini, orang mengubah perilaku mereka dengan menguji

kepercayaan mereka berdasarkan reaksi mereka terhadap situasi dimana

mereka merasakan dorongan emosi yang penting. Dengan menggambarkan

personal atas reaksi mereka dan membuat usaha yang sadar untuk

mencoba cara berprilaku alternatif dalam situasi yang lain.

Menurut Tjhai Fung Jen (2002) yang berpendapat tentang

Kemampuan Teknik Personal Sistem Informasi bahwa semakin tinggi

kemampuan teknik personal SIA akan meningkatkan kinerja SIA

dikarenakan adanya hubungan yang positif antara kemampuan teknik

personal SIA dengan kinerja SIA.

Menurut Robbins (1996: 83), kemampuan adalah kapasitas

individu untuk melakukan tindakan-tindakan dalam melaksanakan

berbagai tugas dalam pekerjaan. Dengan kemampuan yang dimiliki,

karyawan diharapkan akan mendukung kegiatan-kegiatan badan usaha,

sehingga akan terasa wajar apabila diberikan harapan agar tujuan

karyawan dalam bekerja dapat tercapai.

Rata-rata level pendidikan dan pengalaman anggota kelompok

sistem digunakan sebagai pengukur kemampuan personal sistem informasi

(Ives dkk Soegiharto,2001: 179)

Berdasarkan pendapat Soegiharto (2001) bahwa terdapat pengaruh

positif yang signifikan antara kemampuan teknik personal sistem

informasi terhadap kinerja sistem informasi akuntansi

Sehingga dari asumsi diatas maka peneliti dapat mengambil

kesimpulan bahwa kemampuan teknik personal sistem informasi adalah

kesanggupan individu atau personal dalam menggali potensi diri untuk

2.2.3.3. Dukungan Manajemen Puncak

Menurut Supriono (1986: 47) mengemukakan manajemen puncak

suatu perusahaan adalah para eksekutif pada puncak organisasi perusahaan

yang bertanggungjawab atas kelangsungan hidup dan kesuksesan perusahaan.

Menurut Glueck dan Jauch (1987: 47) mengemukakan bahwa

manajemen puncak suatu perusahaan adalah eksekutif yang ada di puncak

perusahaan dan bertanggungjawab untuk kelangsungan hidup dan

keberhasilan perusahaan.

Dari beberapa pendapat diatas dapat disimpulkan bahwa dukungan

manajemen puncak menurut peneliti adalah dukungan atau dorongan yang

dilakukan eksekutif yang berada di puncak perusahaan dan yang

bertanggungjawab untuk kelangsungan hidup dan keberhasilan perusahaan.

Sedangkan menurut pendapat lain (Setianingsih dan Indirantoro

1998:199) dukungan manajemen puncak adalah partisipasi dan keterlibatan

manajemen puncak dalam pengembangan Sistem Informasi Akuntansi.

Tjhai Fung Jen (2002) berpendapat bahwa semakin besar dukungan

yang diberikan manajemen puncak akan meningkatkan kinerja SIA

dikarenakan adanya hubungan yang positif antara dukungan manjemen puncak

dalam proses pengembangan dan pengoperasian SIA dengan kinerja SIA.

Berdasarkan teori diatas, adanya pengaruh positif terhadap kinerja

SIA, dukungan manajemen sangat dibutuhkan dalam pelaksanaan pencapaian

tujuan perusahaan. Bila manajemen puncak memberikan dukungan penuh

dalam pengembangan sistem informasi akuntansi maka akan memberikan

Dukungan manajemen puncak yang memadai dalam proses

pengembangan dan pengoperasian sistem informasi dalam perusahaan akan

meningkatkan keinginan pemakai untuk menggunakan sistem informasi yang

ada dan merasa puas dalam menggunakan sistem tersebut.

Oleh karena itu, partisipasi pemakai dalam pengembangan sistem

akan meningkat dengan adanya dukungan dari manajemen puncak sehingga

dengan adanya partisipasi pemakai ini, kepuasan pengembangan sistem yang

dikembangkan akan lebih besar.

2.2.3.4. Pelatihan dan Pendidikan Pemakai

Tjhai Fung Jen (2002) berpendapat bahwa kinerja SIA akan lebih

tinggi apabila pelatihan dan pendidikan pemakai diperkenalkan.

Meskipun para pemakai baru telah menjalani operasi yang

komprehensif, mereka jarang melaksanakan pekerjaan dengan memuaskan.

Mereka harus dilatih dan dikembangkan dalam bidang dan tugas-tugas

tertentu. Begitu pula, para pemakai lama yang telah berpengalaman mungkin

memerlukan latihan atau untuk mempelajari ketrampilan-ketrampilan baru

yang akan meningkatkan prestasi kerja mereka.

Latihan mempunyai berbagai manfaat yang membantu karyawan

untuk bertanggung-jawab yang lebih besar di masa yang akan datang.

Pelatihan merupakan salah satu cara paling mudah untuk meringkas

manfaat-manfaat latihan adalah dengan menyadari sebagai investasi organisasi dalam

sumber daya manusia (T. Hani Handoko, 1992: 45).

Di samping pengeluaran untuk biaya latihan organisasi harus

berkepajangan dan perputaran tenaga kerja. Bagaimanapun juga, orang

seharusnya tidak berhenti belajar setelah menamatkan pendidikan formal,

karena belajar adalah proses seumur hidup (life long process). Oleh karena itu,

program latihan karyawan harus bersifat kontinyu dan dinamis.

Sebagai proses latihan, departemen personalia dan para manajer

harus menilai kebutuhan, tujuan-tujuan atau sasaran program, isi dan

prinsip-prinsip belajar. Uraian langkah-langkah yang seharusnya diikuti sebelum

kegiatan dimulai. Seperti yang ditunjukkan pada orang yang

bertanggungjawab atas program pelatihan harus mengidentifikasi

kebutuhan-kebutuhan karyawan dan organisasi agar dapat menentukan sasaran yang ingin

dicapai. Setelah sasaran-sasaran ditetapkan, isi dan prinsip-prinsip

diperhatikan. Meskipun proses belajar ditangani oleh para instruktur dalam

departemen pesonalia atau para penyelia lini pertama, langakah-langkah

pendahuluan ini harus dilakukan untuk mengembangkan suatu program yang

efektif.

Penelitian menurut M. Manulang (1990: 45) dalam bukunya yang

berjudul ”Manajemen Personalia” memberikan pengertian pelatihan sebagai

berikut: ”Bila pendidikan hanya merupakan pengertian proses pemberian

pengetahuan keahlian yang bersifat lebih teoritis daripada praktis, sedangkan

pelatihan lebih bersifat penerapan segera daripada pengetahuan dan keahlian.

Jadi lebih bersifat praktis.”

Dari pengertian di atas, dapat disimpulkan bahwa pada prinsipnya

pelatihan bertujuan untuk memberikan pengetahuan dan keahlian kepada

seseorang agar lebih mampu melaksanakan tugas-tugas baru atau untuk

Dengan adanya pelatihan, maka seseorang karyawan akan lebih

mudah dalam melaksanakan tugasnya. Adanya pelatihan menjamin

tersedianya tenaga kerja yang mempunyai keahlian dan orang yang terdidik

dan terlebih akan dapat menggunakan pikirannya secara kritis untuk

memperbaiki kekurangannya dalam melaksanakan suatu pekerjaan. Manfaat

dari pelatihan adalah meningkatkan produktivitas, baik kuantitas atau jumlah

maupun kualitas atau mutu. Tenaga kerja yang telah mengikuti program

pelatihan diharapkan akan mempunyai tingkah laku yang baru sedemikian

rupa produktivitasnya baik dari segi jumlah maupun mutu dapat ditingkatkan.

Apabila penyelenggaraan pelatihan sesuai dengan kebutuhan yang ada di

dalam organisasi atau perusahaan, maka akan tercipta hubungan kerja yang

harmonis dan semangat kerja yang meningkat. Seorang karyawan yang

bekerja dengan penuh kepercayaan diri dan dengan disadarinya kemauan dan

kemampuan tersebut akan mengurangi beban pengawasan dalam mengawasi

kerjanya. Di samping itu pelatihan dapat membantu stabilitas karyawan.

Stabilitas disini diartikan dalam kaitannya dengan penggantian karyawan yang

tidak hadir atau keluar, karena pelatihan juga dapat memotivasi karyawan

untuk memberikan jasanya kepada organisasi atau perusahaan dalam waktu

yang lebih lama (loyalitas). Para karyawan akan berkembang lebih cepat dan

lebih baik serta bekerja lebih efisien, apabila mereka sebelum memulai bekerja

telah menerima pelatihan lebih dahulu di bawah pengawasan seorang

instruktur/trainer yang ahli. Trainer yang ahli tidak harus dari karyawan senior

yang berpengalaman, karena karyawan senior dan mungkin sangat berprestasi

bagi perusahaan belum tentu dapat mengajarkan kepada karyawan lain dan

menerapkan keahliannya bagi dirinya sendiri. Oleh sebab itu, sebaiknya dalam

pemilihan trainer dipilih dari orang-orang yang mampu menjadi seorang

trainer atau pengajar dan bukan sekedar orang yang akli dibidangnya.

Para karyawan harus dididik secara sistematis, jika perusahaan

ingin agar mereka dapat melaksanakan pekerjaannya dengan baik. Tidak

menjadi soal betapa telitinya mereka diseleksi dan betapa banyak bakat yang

mereka miliki terhadap kerjanya, latihan secara sistematis adalah perlu jika

mereka ingin untuk mencapai cara dalam melaksanakan pekerjaannya.

Salah satu tujuan diadakannya pelatihan adalah untuk menjamin

kestabilan kerja. Karena banyaknya pekerja yang telah mengikuti pelatihan

meninggalkan perusahaan untuk pindah bekerja di perusahaan lain

menunjukkan tidak terdapatnya stabilisasi kerja atau dikatakan cara pelatihan

yang digunakan tidak efektif (reduction of labour turnover) tetapi pada

kenyataanya semakin baik program pelatihan yang dipakai perusahaan,

semakin tinggi tingkat labour turnover.

2.2.4. Pengaruh Partisipasi Pemakai Terhadap Sistem Informasi Akuntansi Partisipasi pemakai digunakan untuk menunjukkan kegiatan

pemakai dalam pengembangan sistem informasi akuntansi mulai dari tahap

perencanaan, pengembangan sampai dengan tahap implementasi sistem

informasi, oleh karena itu, banyak pihak berpendapat bahwa, partisipasi

pemakai dalam pengembangan sistem informasi akuntansi akan memberikan

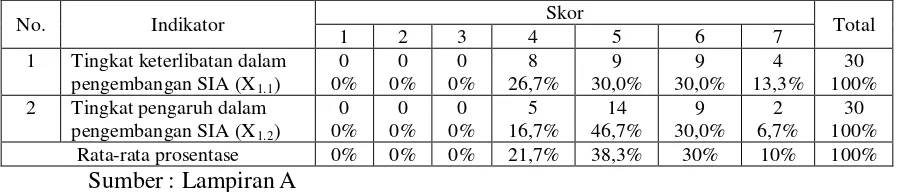

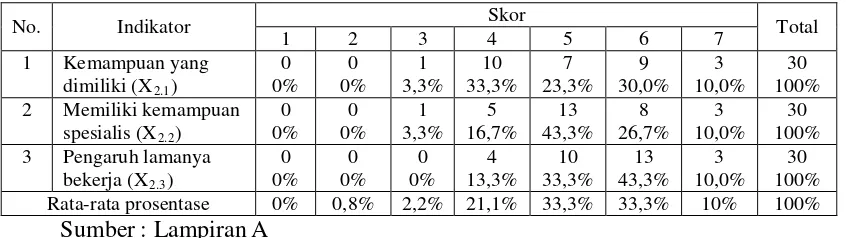

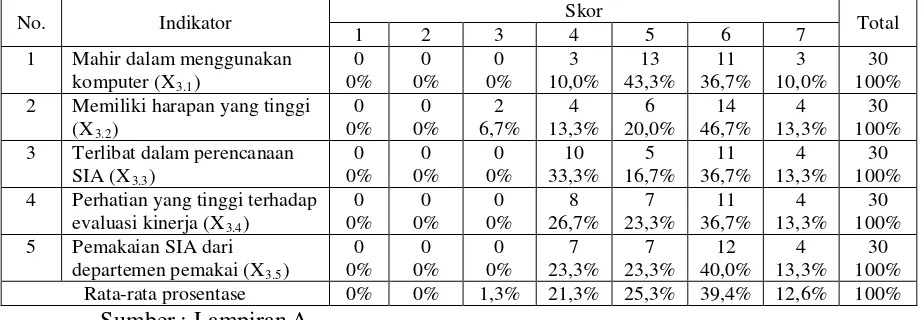

dampak secara positif terhadap kinerja sistem informasi akuntansi (dikutip