NASKAH PUBLIKASI ANA RACHMAWATI B300100039-I000103012

TWINNING PROGRAM

FAKULTAS EKONOMI DAN BISNIS DAN FAKULTAS AGAMA ISLAM UNIVERSITAS MUHAMMADIYAH SURAKARTA

Ana Rachmawati- Ekonomi dan Bisnis, UMS 2013

ANALISIS PROFITABILITAS BANK UMUM SYARIAH DI INDONESIA MENGGUNAKAN PENDEKATAN FRONTIER

Ana Rachmawati

Twinning Program Studi Ilmu Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis dan Program Studi Syariah Fakultas Agama Islam

Universitas Muhammadiyah Surakarta anadungdung@gmail.com

ABSTAKSI

Skripsi ini membahas bagaimana pembiayaan murabahah, pembiayaan

mudharabah, pembiayaan musyarakah, pembiayaan ijarah mempengaruhi

profitabilitas perbankan syariah di Indonesia. Profitabilitas diukur dengan ROE. Metode yang digunakan dalam penelitian ini adalah Stochastic Production Frontiers dengan menggunakan software Frontier versi 4.1. Penelitian ini menggunakan data panel mulai tahun 2011-2013. Metode Stochastic Production Frontiers ini digunakan untuk melihat maksimalisasi keuntungan, dimana model ini merupakan model yang paling baik untuk mengukur maksimalisasi keuntungan.

Hasil menunjukkan bahwa pembiayaan murabahah, pembiayaan

mudharabah, pembiayaan musyarakah, pembiayaan ijarah secara signifikan

mempengaruhi profitabilitas bank syariah.

Ana Rachmawati- Ekonomi dan Bisnis, UMS 2013

PENDAHULUAN Latar Belakang

Krisis yang melanda dunia perbankan Indonesia telah menunjukan bahwa perbankan dengan sistem konvensional bukan satu-satunya sistem yang dapat diandalkan. Perbankan syariah merupkan salah satu sistem perbankan lain yang lebih tangguh karena menawarkan prinsip keadilan dan keterbukaan. Manajemen bank syariah tidak banyak berbeda dengan manajemen bank pada umumnya (bank konvensional), namun dengan adanya landasan syariah serta sesuai dengan peraturan pemerintah yang menyangkut bank syariah antara lain UU No, 10 Tahun 1998, sebagai revisi UU No. 7 Tahun 1992. Tentu saja baik organisasi maupun sistem operasional bank syariah terdapat perbedaan dengan bank pada umumnya, terutama adanya dewan pengawas syariah dalam struktur organisasi dan adanya sistem bagi hasil.

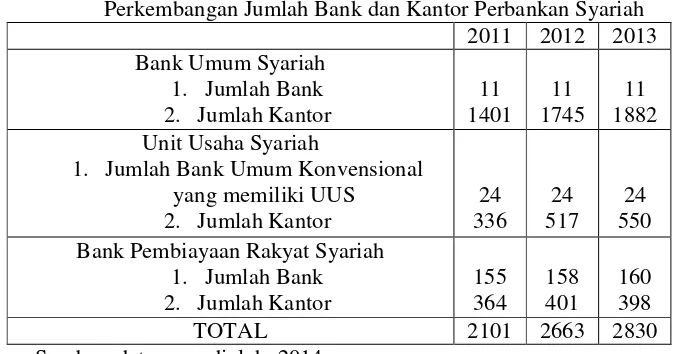

Perkembangan perbankan syariah di Indonesia per tahun 2011, tercatat ada 11 Bank Umum Syariah (BUS), 24 Unit Usaha Syariah (UUS), 160 Bank Pembiayaan Rakyat Syariah (BPRS) dengan jumlah kantor perbankan syariah sebanyak 2830 yang tersebar di hampir seluruh wilayah Indonesia. Untuk dapat mengetahui perkembangan jumlah bank dan kantor perbankan syariah di Indonesia selama lima tahun terakhir dapat dilihat pada tabel di bawah ini

Tabel 1.1

Perkembangan Jumlah Bank dan Kantor Perbankan Syariah 2011 2012 2013 Bank Umum Syariah

1. Jumlah Bank 2. Jumlah Kantor

11 1401 11 1745 11 1882 Unit Usaha Syariah

1. Jumlah Bank Umum Konvensional yang memiliki UUS

2. Jumlah Kantor

24 336 24 517 24 550 Bank Pembiayaan Rakyat Syariah

1. Jumlah Bank 2. Jumlah Kantor

155 364 158 401 160 398

TOTAL 2101 2663 2830

Sumber: data yang diolah, 2014

Dalam penerapannya bank syariah mengeluarkan jasa pembiayaan, sama halnya dengan bank konvensional. Jasa-jasa yang diberikan bank syariah lebih beragam dari pada jasa-jasa pembiayaan yang ada dalam bank konvensional. Jasa-jasa perbankan syariah yang termasuk dengan Jasa-jasa pembiayaan yang ditawarkan oleh bank syariah, salah satunya adalah pembiayaan murabahah. Pembiayaan murabahah merupakan jasa pembiayaan dalam bentuk transksi jual beli dengan cicilan. Dalam transaksi ini barang diserahkan segera setelah akad, sedangkan pembayarannya dilalukan secara cicilan.

Ana Rachmawati- Ekonomi dan Bisnis, UMS 2013

hasil yang sesuai dengan ketentuan diawal akad. Mudharabah dan musyarakah yang ditawarkan bank syariah amatlah cocok dibandingkan dengan pemberian kredit yang ada di bank konvensional, karena dengan sistem profit loss sharing dan revenue sharing serta adanya ketentuan-ketentuan usaha atau managemen yang diberikan oleh bank diharapkan untuk kepuasan dan transparansi. (Muhammad Ziqri : 2009).

Sewa-menyewa juga merupakan jenis akad atau perjanjian yang dikenal dalam Islam. Obyek dari perjanjian sewa adalah manfaat suatu barang dan uang sewa. Prinsip yang ada di dalam sewa-menyewa ini juga dapat diimplementasikan dalam produk pembiayaan yang ada di dalam perbankan syariah. Mengenai hal ini telah mendapatkan legistimasi dalam Undang-undang Nomer 10 Tahun 1998 tentang perubahan atas Undang-undang Nomer 7 Tahun 1992 tentang Perbnkan, yang mana sewa murni tanpa pilihan (ijarah) dan sewa dengan pilihan pemindahan kepemilikan (ijarah wa iqtina) merupakan salah satu prinsip dalam pembiayaan berdasarkan Prinsip Syariah. (Anshori, 2008 : 54)

Rasio profitabilitas mengukur efektifitas manajemen berdasarkan hasil pengembalian yang dihasilkan dari pinjaman dan investasi. Indikator yang biasa digunakan untuk mengukur profitabilitas bank adalah Return On Equity (ROE) yaitu rasio yang menggambarkan besarnya kembalian atas total modal untuk menghasilkan keuntungan, dan Return On Assets (ROA) yaitu rasio yang menunjukan kemampuan keseluruan aktiva yang ada dan digunakan untuk menghasilkan keuntungan.

Persaingan antar bank syariah yang semakin ketat, secara langsung ataupun tidak langsung, akan berpengaruh terhadap pencapaian profitabilitas bank syariah. Meskipun bank syariah tidak hanya memiliki motivasi sekedar bisnis saja, kemampuan bank syariah dalam menghasilkan profit menjadi indikator penting keberlanjutan entitas bisnis. Selain itu kemampuan menghasilkan profit menjadi indikator penting untuk mengukur kemampuan bersaing antar bank syriah dalam jangka panjang.

TINJAUAN PUSTAKA Bank Syariah

Menurut undang-undang no. 21 tahun 2008 tentang perbankan syariah dan penjelasannya pasal 1 ayat 2 menyatakan bahwa Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/ atau bentuk lainnya dalam rangka meningklatkan taraf hidup rakyat.

Bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip syariah. (Sudarsono, 2003 : 18).

Pembiayaan Murabahah

Murabahah adalah akad jual beli barang dengan menyatakan harga

Ana Rachmawati- Ekonomi dan Bisnis, UMS 2013

pembeli. Akad ini merupakan salah satu bentuk natural certainty contracts, karena dalam murabahah ditentukan berapa besar keuntungan yang diperoleh. (Karim, 2004: 103)

Menurut fatwa Dewan Syariah Nasional NO.04/DSN-MUI/IV/2000, yang dimaksud dengan murabahah adalah menjual suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga lebih sebagai laba.

Menurut Mardani dalam bukunya yang berjudul Fiqh Ekonomi Syariah menyebutkan murabahah adalah salah satu jenis jual beli yang diperbolehkan oleh syariah, hal ini berdasarkan kepada Q.S Al-Baqoroh ayat 275.

....

ﺎَﺑﺮﻟا َمﺮَﺣَو َﻊْﻴَـﺒْﻟا ُﻪﻠﻟا ﻞَﺣَأَو

....

Artinya : …“Allah telah menghalalkan jual beli dan mengharamkan

riba….” (Al-Qur’an, surat 2:275)

Pembiayaan Mudharabah

Menurut Adiwarman Karim (2004;93), mudharabah adalah bentuk kerja sama antara dua atau lebih pihak dimana pemilik modal (shahib al-maal) mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian pembagian keuntungan. Bentuk ini menegaskan kerja sama dalam paduan kontribusi 100% modal kas dari shahib al-maal dan keahlian dari

mudharib. Perbedaan yang esensial dari musyarakah dan mudharabah terletak

pada besarnya kontribusi atas managemen dan keuangan atau salah satu di antara itu. Dalam mudharabah, modal hanya berasal dari satu pihak, sedangkan dalam

musyarakah modal berasal dari dua pihak atau lebih.

Landasan dasar syariah dari mudharabah ini lebih mencerminkan anjuran untuk melakukan usaha, seperti yang tertera dalam ayat-ayat berikut ini (veitzal, 2010:755) :

ªt

βρ

ã

y

z#

u

u

ρ

……

t

βθ

ç

/

Î

ô

Ø

t

ƒ

’

Î

û

Ç

Ú

ö

‘

F

{

$

#

t

βθ

ä

ó

t

G

ö

6

t

ƒ

Ï

Β

È

≅

ô

Ò

s

ù

«

!

$

#

…….

Artinya : …“dan dari orang-orang yang berjalan di muka bumi mencari

sebagian karunia Allah SWT….” (Al-Qur’an, surat al-Muzzamil:20)

Pembiayaan Musyarakah

Ana Rachmawati- Ekonomi dan Bisnis, UMS 2013

Karakter dari transaksi musyarakah ini dilandaskan karena dari dua belah pihak atau lebih menginginkan untuk melakukan kerja sama untuk suatu usaha, dimana masing-masing pihak memberikan modalnya dengan pembagian keuntungan dikemudian hari sesuai dengan kesepakatan yang telah ditetapkan.

Landasan syariah dari musyarakah adalah seperti yang telah tertera dalam Al-Qur’an surat Shaad ayat 24. (Veitzal, 2010:757)

t

Α

$

s

%

ô

‰

s

)

s

9

y

7

y

ϑ

n

=

s

ß

É

Α

#

x

σ

Ý

¡

Î

0

y

7

Ï

G

y

f

÷

è

t

Ρ

4

’

n

<

Î

)

Ï Å

_$

y

è

Ï

Ρ

(

¨

β

Î

)

u

ρ

#

Z

Ï

V

x

.

z

Ïi

Β

Ï

!

$

s

Ü

n

=

è

ƒ

ø

:

$

#

‘

É

ó

ö

6

u

‹

s

9

ö

Ν

å

κ

Ý

Õ

÷

è

t

/

4

’

n

?

t

ã

C

Ù

÷

è

t

/

ā

ω

Î

)

t

Ï ©

$

#

(

#

θ

ã

Ζ

t

Β

#

u

(

#

θ

è

=

Ï

ϑ

t

ã

u

ρ

Ï

M

≈

y

s

Î

=≈

¢

Á

9

$

#

×

≅‹

Î

=

s

%

u

ρ

$

¨

Β

ö

Ν

è

δ

3

£

s

ß

u

ρ

ß

Š

…

ã

ρ

#

y

Š

$

y

ϑ

‾

Ρ

r

&

ç

≈

¨

Ψ

t

G

s

ù

t

x

$

ø

ó

t

G

ó

™

$

$

s

ù

…

ç −

/

u

‘

§

y

z

u

ρ

$

Y

è

Ï

.

#

u

‘

z

>$

t

Ρ

r

&

u

ρ

)

∩⊄⊆∪

Artinya : Daud berkata: "Sesungguhnya dia telah berbuat zalim kepadamu dengan meminta kambingmu itu untuk ditambahkan kepada kambingnya. Dan sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebahagian mereka berbuat zalim kepada sebahagian yang lain, kecuali orang-orang yang beriman dan mengerjakan amal yang saleh; dan amat sedikitlah mereka ini". Dan Daud mengetahui bahwa Kami mengujinya; maka ia meminta ampun kepada

Tuhannya lalu menyungkur sujud dan bertauba, (Al-Qur-an surat 38:24)

Pembiayaan Ijarah

Menurut Fatwa Dewan Syriah Nasional, Ijarah adalah akad pemindahan hak guna (manfaat) atas suatu barang atau jasa dalam waktu tertentu melalui pembayaran sewa/ upah, tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri.

Dasar hukum ijarah adalah firman Allah QS. Al-Baqarah ayat 233, sebagai berikut (Antonio, 2001:117) :

...

Ï

÷

β

Î

)

u

ρ

ö

Ν

›

?Š

u

‘

r

&

β

r

&

(

#

þ

θ

ã

è

Å

Ê

÷

t

I

ó

¡

n

@

ö ä

.

y

‰

≈

s

9

÷

ρ

r

&

Ÿ

ξ

s

ù

y

y$

u

Ζ

ã

_

ö ä

3

ø

‹

n

=

t

æ

#

s

Œ

Î

)

Ν

ç

F

ô

ϑ

‾

=

y

™

!

$

¨

Β

Λ

ä

ø

‹

s

?#

u

Å

∃ρ

á

÷

è

p

ù

$

$

Î

/

3

(

#

θ

à

)

¨

?

$

#

u

ρ

©

!

$

#

(

#

þ

θ

ß

ϑ

n

=

ô

ã

$

#

u

ρ

¨

β

r

&

©

!

$

#

$

o

ÿ

Ï

3

t

βθ

è

=

u

Κ

÷

è

s

?

×

Å

Á

t

/

∩⊄⊂⊂∪

Artinya : ….. Dan jika kamu ingin anakmu disusukan oleh orang

lain, tidak dosa bagimu apabila kamu memberikan pembayaran menurut yang patut. Bertaqwalah kamu kepada Allah dan ketahuilah

bahwa Allah Maha Melihat apa yang kamu kerjakan. (Al-Qur-an

Ana Rachmawati- Ekonomi dan Bisnis, UMS 2013

Pengertian Profitabiltas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sediri (Sartono, 2001). Profitabilitas adalah ukuran spesifikasi dari performance sebuah bank, dimana ia merupakan tujuan dari manajemen perusahaan dengan memaksimalkan nilai dari para pemegang saham, optimalisasi dari berbagai tingkat return, dan minimalisasi resiko yang ada.

Return on Equity (ROE) digunakan untuk mengukur kemampuan perusahaan

memperoleh laba yang yang tersedia bagi pemegang saham perusahaan. Rasio ini juga dipengaruh oleh besar-kecilnya utang perusahaan, apabila proposi utang makin besar maka rasio ini juga akan makin besar. (Sartono, 2001)

Return on equity =

× 100%

Stochastic Production Frontiers

Sebuah fungsi produksi mendefinisikan hubungan secara teknologi antara tingkatan input dan hasil dari tingkatan output. Jika diestimasikan secara ekonometris dari data pada penelitian penggunaan output-output dan input-input, hal ini mengindikasikan rata-rata tingkatan dari output-output yang dapat di produksi dari tingkatan input-input (Schmidt, 1986).

Maximum likelihood estimation adalah model yang paling baik dalam pendekatan produksi frontier. Untuk pengolahan data dengan stochastic

production function (SPF) dapat menggunakan software frontier 4.1. Dalam

pengukuran efisiensi dengan metode SPF dapat menggunakan dua macam fungsi, yaitu fungsi produksi dan fungsi biaya.

Sebuah model frontier produksi stokastik dapat digambarkan dengan:

InROE = = β0+β1X1+β2X2+β3X3+ β4X4 +

-Dimana β1 adalah output yang diproduksi oelh perusahaan j, x adalah

vektor dari faktor input-input, vj adalah stokastik saat gaduh (term error) dan uj

adalah sisi gambaran error dari teknik inefisiensi dari perusahaan j.

METODE PENELITIAN Jenis dan Sumber Data

Ana Rachmawati- Ekonomi dan Bisnis, UMS 2013

perhitungan rasio keuangan periode triwulan IV tahun 2008 – triwulan III tahun 2013 masing-masing perusahaan perbankan di Indonesia melalui website resmi Bank Indonesia dan website resmi masing-masing bank.

Variabel Penelitian 1. Veriabel Dependen

Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen (Bambang Supono, 1999 : 62). Variabel dependen yang digunakan dalam penelitian ini adalah aspek profitabilitas yang diukur dengan

Return On Equility (ROE).

2. Variabel Independen

Variabel independen adalah tipe variabel yang menjelaskan atau mempengaruhi variabel yang lain, (Bambang Supono, 1999 : 62). Variabel-variabel independen yang akan diuji dalam penelitian ini adalah sebagai berikut :

a. Pembiayaan Murabahah

Pembiayaan Murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati antara pihak bank dan nasabah. Dalam murabahah, penjual menyebutkan harga pembelian barang kepada pembeli, kemudian ia mensyaratkan atas laba dalam jumlah tertentu.

b. Pembiayaan Mudharabah

Pembiayaan Mudharabah adalah akad kerjasama suatu usaha antara dua pihak dimana pihak pertama (bank) menyediakan seluruh modal, sedangkan pihak kedua (nasabah) bertindak selaku pengelola usaha, keuntungan dibagi diantara keduanya sesuai dengan kesepakatan. c. Pembiayaan Musyarakah

Pembiayaan Musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan. d. Pembiayaan Ijarah

Pembiayaan Ijarah adalah akad antara bank (mu’ajjir) dengan nasabah

(mutta’jir) untuk menyewa suatu barang/objek sewa milik bank dan

bank mendapat imbalan jasa atas barang yang disewanya, dan diakhiri dengan pembelian obyek sewa oleh nasabah.

Metode Analisis Data

Alat analisis dalam penelitian ini adalah regresi linier berganda stochastic

production function (SPF). Pendekatan dilakukan dengan software Frontier

Version 4.1. dengan model empiris fungsi produksi stochastic frontier Cobb-Douglas yang digunakan dalam penelitian ini. Bentuk umum regresi linier berganda SPF adalah sebagai berikut (coelli,1996) :

LnR = β0+β1X1+β2X2+β3X3+ β4X4 +

Ana Rachmawati- Ekonomi dan Bisnis, UMS 2013

X2 = Pembiayaan Mudharabah

X3 = Pembiayaan Musyarakah

X4 = Pembiayaan Ijarah

= error term

= technical inefficiency term β0 = Parameter regresi

HASIL ANALISIS DAN PEMBAHASAN Perkembangan Bank Syariah di Indonesia

Dengan diundangkannya Undang-Undang No. 10 tahun 1998 tentang Perubahan Undang-Undang No. 7 tahun 1992 tentang perbankan, maka secara tegas Sistem Perbankan Syariah ditempatkan sebagai bagian dari Sistem Perbankan Nasional. Undang-Undang tersebut telah diikuti dengan ketentuan pelaksanaan dalam beberapa Surat Keputusan Direksi Bank Indonesia tanggal 12 Mei 1999, yaitu tentang Bank Umum, Bank Umum Berdasarkan Prinsip Syariah, Bank Perkreditan Rakyat (BPR), dan BPR Berdasarkan Prinsip Syariah. Hal yang sangat penting dari penuturan baru itu adalah bahwa bank umum dan bank-bank perkreditan rakyat konvensional dapat menjalankan transaksi perbank-bankan syariah melalui pembukaan kantor-kantor cabang syariah, atau mengkonversikan kantor cabang konvensional menjadi kantor cabang syariah. Perangkat hukum itu diharapkan telah memberi dasar hukum yang lebih kokoh dan peluang yang lebih besar dalam pengembangan perbankan syariah di Indonesia, (Arifin, 2009:10).

Berikut perkembangan bank syariah di Indonesia yang dapt dilihat pada tabel 4.

Berikut ini perkembangan bank syariah di Indonesia yang dapt dilihat pada tabel 4.1 :

Tabel 4.1

Perkembangan Bank Syariah Indonesia

Indikasi 2011

KP/UUS

2012 KP/UUS

2013 KP/UUS

BUS 11 11 11

UUS 24 24 23

BPRS 155 158 160

Sumber: BI, statistik Perbankan Syariah, Juni 2014

Keterangan :

BUS = Bank Umum Syariah UUS = Unit Usaha Syariah

BPRS = Bank Perkreditan Rakyat Syariah KP/UUS = Kantor Pusat/Unit Usaha Syariah

Ana Rachmawati- Ekonomi dan Bisnis, UMS 2013

syariah cukup stabil dalam jumlah bank. Jika pada tahun 2011 terdapat 11 Bank Umum Syariah, 24 Unit Usaha Syariah dan 155 Bank Perkreditan Rakyat Syariah, maka pada Desember 2013 (berdasarkan data Statistik Perbankan Syariah yang dipublikasikan oleh Bank Indonesia) terdapat 11 Bank Umum Syariah dan 23 Unit Usaha Syariah. Selain itu, jumlah Bank Perkreditan Rakyat Syariah (BPRS) telah mencapai 160 unit dalam periode yang sama.

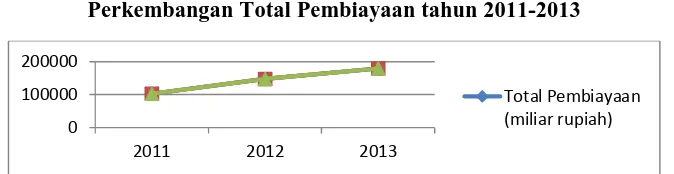

Perkembangan Total Pembiayaan

Pembiayaan adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetuajuan atau kesepakatan antar bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil, (Kasmir, 2004:289).

Gambar 4.2

Perkembangan Total Pembiayaan tahun 2011-2013

Sumber : Bank Indonesia (data diolah, Juni 2014).

Berdasarkan data pada gambar 4.2, total pembiayaan yang diberikan BUS di Indonesia pada tahun 2011 sebesar Rp. 102.655 miliar. Dan pada akhir bulan Oktober 2013 jumlah total pembiayaan yang diberikan BUS kepada masyarakat di seluruh Indonesia mencapai angka Rp. 179.284 miliar.

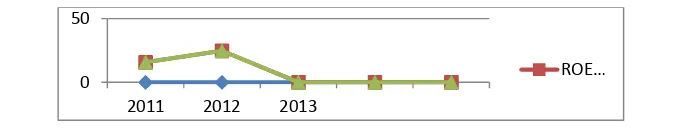

Perkembangan ROE PERBANKAN SYARIAH DI INDONESIA

Profitabilitas adalah rasio yang melihat kemampuan perusahaan dalam menghasilkan laba, seperti yang dikemukakan oleh Mamduh M. Hanafi dan Abdul Halim (2003:75). Profitabilitas bank dapat dinilai dengan menggunakan rasio return on equity merupakan rasio laba bersih setelah pajak terhadap modal sendiri yang digunakan untuk mengukur perusahaan dalam menyediakan laba bagi pemegang saham. Berikut ini merupakan gambaran perkembangan Retun on

Equity periode 2011 – 2013 :

Gambar 4.3

Perkembangan ROE (Return on Equity) tahun 2011-2013

0 100000 200000

2011 2012 2013

Ana Rachmawati- Ekonomi dan Bisnis, UMS 2013

Sumber : Bank Indonesia (data diolah, Juni 2014)

Dapat dilihat pada Gambar 4.1, tingkat profitabilitas perbankan syariah pada tahun 2011 sebesar 15,73 persen. Tetapi pada tahun 2012 ROE perbankan syariah meningkat sebesar 24,06 persen. Dikarenakan tingkat produktivitas modal meningkat dan akhirnya laba diperbankan syariah meningkat. Tetapi pada tahun 2013 bulan oktober ROE turun menjadi 17,24 persen.

Hasil Olah Data

Hasil analisis data dalam penelitian ini selanjutnya akan diinterpretasikan ke dalam pembahasan sebagai berikut :

Tabel 4.4

Hasil Estimasi dengan Model mle estimates the final mle estimates are :

coefficient standard-error t-ratio beta 0 0.21992346E+02 0.10256917E+01

0.21441477E+02

beta 1 0.12030536E-04 0.54733467E-05 0.21980218E+01

beta 2 0.21348560E-03 0.34487538E-04 0.61902244E+01

beta 3 -0.37577186E-04 0.10012549E-04 -0.37530090E+01

beta 4 -0.43541619E-03 0.82106176E-04 -0.53030870E+01

sigma-squared 0.20577193E+03 0.10005127E+01 0.20566649E+03

gamma 0.35388150E-03 0.19609743E-03 0.18046208E+01

mu 0.53969947E+00 0.51986882E+00 0.10381455E+01

eta 0.52469861E+00 0.92466164E-01 0.56744931E+01

log likelihood function = -0.26708676E+03

LR test of the one-sided error = 0.25789577E+01 0

50

2011 2012 2013

Ana Rachmawati- Ekonomi dan Bisnis, UMS 2013

with number of restrictions = 3

[note that this statistic has a mixed chi-square distribution] 1. Uji Spesifikasi Model SPF

a. Uji Sigma Square

Uji sigma square digunakan untuk mengukur apakah model yang dipake sesuai dengan model maximum likelihood estimation (mle), jika t hitung lebih besar dari pada t tabel maka sigma square sudah sesuai dengan model mle.

- Hipotesis

Ho = 0 = tidak signifikan Ha ≠ 0 = signifikan - Tingkat a = 0,05

- Menentukan Kriteria Penguji

Apabila t hitung > t tabel = Ho ditolak Apabila t hitung ≤ t tabel = Ho diterima - Menghitung t sigma square.

T tabel 0,05 = 1,99 Thitung = 205,66649 - Kesimpulan

205,66649 > 1,99, maka Ho ditolak, Sehingga Sigma square berpengaruh signifikan.

b. Uji Gamma

Uji Gamma adalah mengukur hubungan antara dua variabel berskala ordinal yang dapat dibentuk kedalam tabel kontigensi. Uji ini mengukur hubungan yang bersifat simetris artinya antara variabel satu dengan yang lain saling mempengaruhi.

- Hipotesis

Ho = 0 = tidak signifikan Ha ≠ 0 = signifikan - Tingkat a = 0,10

- Menentukan Kriteria Penguji

Apabila t hitung > t tabel = Ho ditolak Apabila t hitung ≤ t tabel = Ho diterima - Menghitung t gamma.

T tabel 0,10 = 1,670 T hitung = 1,8046208 - Kesimpulan.

1,8046208 > 1,670, maka Ho ditolak, Sehingga gamma berpengaruh signifikan pada tingkat a 0,10.

Ana Rachmawati- Ekonomi dan Bisnis, UMS 2013

Uji Eta digunakan untuk mengukur hubungan antara variabel dependent dan independent.

- Hipotesis

Ho = 0 = tidak signifikan

Ha ≠ 0 = signifikan

- Tingkat a = 0,05

- Menentukan Kriteria Penguji

Apabila t hitung > t tabel = Ho ditolak Apabila t hitung ≤ t tabel = Ho diterima - Menghitung t eta.

T tabel 0,05 = 1,99 T hitung = 5, 6744931 - Kesimpulan.

5, 6744931 > 1,99, Maka Ho ditolak, Sehingga eta berpengaruh signifikan pada tingkat a 0,05.

d. Uji LR test of the-sides error

Uji LR test of the one side error membandingkan t hitung dengan tabel kodde and palm dalam tingkat signifikansi dengan menggunakan a 5%, yaitu 5,138, dimana jika t hitung lebih besar dari tabel kodde and palm maka memenuhi persyaratan test.

- Hipotesis

Ho = 0 = tidak signifikan Ha ≠ 0 = signifikan - Tingkat a = 5,138

- Menentukan Kriteria Penguji

Apabila t hitung > tabel kodde and palm = Ho ditolak Apabila t hitung ≤ tabel kodde and palm = Ho diterima - Menghitung t LR test of the one side error.

Tabel kodde and palm = 5,138 T hitung = 2,5789577

- Kesimpulan.

2,5789577 < 5,138, Maka pada LR test of the one side error tidak memenuhi persyaratan test.

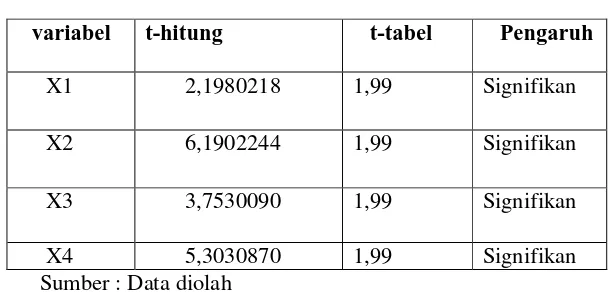

2. Uji Validitas Pengaruh (uji t)

Uji validitas pengaruh dilakukan untuk melihat signifikansi pengaruh dari masing-masing variabel independen, menguji validitas pengaruh digunakan uji t.

Ana Rachmawati- Ekonomi dan Bisnis, UMS 2013

Tabel 4.3

Nilai Signifikansi t hitung

variabel t-hitung t-tabel Pengaruh X1 2,1980218 1,99 Signifikan X2 6,1902244 1,99 Signifikan X3 3,7530090 1,99 Signifikan

X4 5,3030870 1,99 Signifikan Sumber : Data diolah

Kesimpulan:

a) Variabel Jumlah Murabahah (X1) memiliki pengaruh signifikan terhadap variabel ROE (Y)

b) Variabel Jumlah Mudharabah (X2) memiliki pengaruh signifikan terhadap variabel ROE (Y)

c) Variabel Jumlah Musyarakah (X3) memiliki pengaruh signifikan terhadap variabel ROE (Y)

d) Variabel Jumlah Ijarah (X4) memiliki pengaruh signifikan terhadap

variabel ROE (Y)

KESIMPULAN DAN IMPLIKASI

Penelitian ini bertujuan untuk mengetahui tingkat signifikansi pengaruh pembiayaan Murabahah, pembiayaan Mudharabah,pembiayaan Musyarakahdan pembiayaan Ijarah terhadap profitabilitas yang diproksikan dengan Return on

Equlity(ROE) pada bank umum syariah yang beroperasi di Indonesia tahun 2011

sampai tahun 2013, baik secara parsial maupun simultan. Penelitian ini menggunakan analisis stochastic production frontiers menganalisis data.Hasil pengujian menunjukkan bahwa secara simultan pembiayaan Murabahah, pembiayaan Mudharabah,pembiayaan Musyarakahdan pembiayaan Ijarah berpengaruh signifikan terhadap profitabilitas yang diproksikan melalui ROE.

Ana Rachmawati- Ekonomi dan Bisnis, UMS 2013

Musyarakahdan pembiayaan Ijarah tidak berpengaruh terhadap besarnya nilai ROA pada bank umum syariah di Indonesia.

Analisis hasil pengujian variabel Pembiayaan Murabahah menunjukan pengaruh signifikan terhadap ROE. Maka secara normattif Pembiayaan Murabahah jika diberlakukan pada bank syariah mempunyai pengaruh kearah positif, jika Pembiayaan Murabahah naik sebesar satu satuan maka ROE naik sebesar 0,12030536E-04 dalam jangka tiga tahunan.

Analisis hasil pengujian variabel Pembiayaan Mudharabah menunjukan pengaruh signifikan terhadap ROE. Maka secara normatif Pembiayaan Mudharabah jika diberlakukan pada bank syariah mempunyai pengaruh ke arah positif, jika Pembiayaan Murabahah naik sebesar satu satuan maka ROE naik sebesar 0,21348560E-03 dalam jangka tiga tahunan.

Analisis hasil pengujian Analisis variabel Pembiayaan Musyarakah menunjukan pengaruh signifikan terhadap ROE. Maka secara normatif Pembiayaan Musyrakah jika diberlakukan pada bank syariah mempunyai pengaruh ke arah negatif, jika Pembiayaan Musyarakah naik sebesar satu satuan maka ROE turun sebesar 0,12030536E-04 dalam jangka tiga tahunan.

Analisis hasil pengujian variabel Pembiayaan Ijarah menunjukan pengaruh signifikan terhadap ROE. Maka secara normattif Pembiayaan Ijarah jika diberlakukan pada bank syariah mempunyai pengaruh ke arah negatif, jika Pembiayaan Ijarah naik sebesar satu satuan maka ROE turun sebesar 0,43541619E-03 dalam jangka tiga tahunan.

Penelitian ini memiliki keterbatasan mengenai jumlah sampel yang kecil, laporan keuangan yang menjadi sumber data belum diaudit, sertatidak meneliti pengaruh setiap akad pembiayaan secara individu terhadap profitabilitas yang diproksikan dengan ROE.Bagi peneliti selanjutnya diharapkan dapat meneliti pengaruh setiap jenis akad pembiayaan dan ditambahkan dengan faktor-faktor lain yang kemungkinan berpengaruh terhadap ROE. Selain itu, diharapkan peneliti selanjutnya dapat menggunakan laporan keuangan yang sudah diaudit sebagai sumber datanya, serta dapat memperluas jumlah sampel penelitian.abilitas bank umum syariah diindonesia, diharapkan peneliti yang selanjutnya dapan meneliti tingkat efisiensi pada bank syariah di Indonesia

DAFTAR PUSTAKA

Anshori, Abdul Ghofur. 2008. Kapita Selekta Perbankan Syariah di Indonesia,

Jakarta: UII Press.

Antonio, Muhammad Syafi’I. 2001. Bank Syariah dari Teori ke Praktik. Jakarta: Gema Insani.

Ana Rachmawati- Ekonomi dan Bisnis, UMS 2013

Bank Indonesia. 2013. Laporan Keuangan Publikasi Bank Umum Syariah.

http://www.bi.go.id. Diakses Tanggal 6 November 2013.

Bank Indonesia. 2013. Laporan Perkembangan Perbankan Syariah. http://www.bi.go.id. Diakses Tanggal 14 Juni 2013.

Bank Indonesia. 2010. Surat Edaran Bank Indonesia No. 12/11/DPNP Tanggal 31 Maret 2010, Perihal Sistem Penilaian Tingkat Kesehatan Bank Umum

Berdasarkan Prinsip Syariah. http://www.bi.go.id. Diakses Tanggal 20 Juli

2013.

Denda wijaya, Lukman. 2005. Manajemen Perbankan Edisi 2. Bogor : Galia Indonesia.

Harahap, Sofyan S. Wiroso dan Muhammad Yusuf. 2005. Akuntansi Perbankan

Syariah. Jakarta: LPFE- Usakti.

Karim, Adiwarman. 2004. Bank Islam Analisis Fiqh dan Keuangan. Jakarta: PT Raja Grafindo Persada..

Kasmir. 2004. Dasar-Dasar Perbankan. Jakarta: PT Raja Grafindo Persada. Kuncoro, Mudrajad. 2009. Metode Riset untuk Bisnis dan Ekonomi. Bagaimana

Meneliti dan Menulis Tesis?. Jakarta: Erlangga.

Muhammad. 2005. Manajemen Bank Syariah. Yogyakarta: UPP AMP YKPN. Muhammad, Rifqi.2010.Akuntansi Keuangan Syariah, Konsep dan Implementasi

PSAKSyariah. Yogyakarta:P3EI Press

Oktariani, Yesi. 2012. Pengaruh Pembiayaan Musyarakah, Mudharabah, dan Murabahah Terhadap Profitabilitas (studi kasus pada PT Bank Muamalat

Indonesia,Tbk. Jurnal Ekonomi Universitas Sumatera Utara.

Pabundu, Mohammad Tika. 2006. Metodologi Riset Bisnis. Jakarta: bumi aksara. Pudja Muljono, Teguh. 1990. Analisa Laporan Keuangan Untuk Perbankan.

Jakarta : Djambatan.

Rahman, Aulia Fuad dan Ridha Rochmanika. 2012. Pengaruh Pembiayaan Jual Beli, Pembiayaan Bagi Hasil, dan Rasio Non Performing Financing

Terhadap Profitabilitas Bank Umum Syariah di Indonesia. Jurnal Fakultas

Ekonomi dan Bisnis. Universitas Brawijaya.

Rivai, veithzal dan Ismail, Rifki. 2013. Islamic Risk Management for Islamic

Bank, Jakarta: Pt Gramedia Pustaka Utama.

Sjahdeini, Sultan Remy. 1999. Perbankan Islam (dan Kedudukannya Dalam Tata

Hukum Perbankan Indonesia), Jakarta: Pustaka Utama Grafiti.

Sudarsono, Heri. 2003. Bank dan Lembaga Keuangan Syariah, Yogyakarta: Ekonisia

Sugiyono. 2008. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: CV Alfabeta

Supono, Bambang. 2009. Metodologi Penelitian Bisnis Untuk Akuntansi dan

Manajemen. Yogyakarta: BPFE.

Sumitro, Warkum. 1997. Asas-asas Perbankan Islam dan Lembaga-lembaga

Terkait, Jakarta: Raja Grafindo Persada.

Undang-Undang Republik Indonesia Nomor 21 Tahun 2008 tentang “Perbankan

Ana Rachmawati- Ekonomi dan Bisnis, UMS 2013

Wicaksana, Dwi Fany. 2011. Pengaruh Pembiayaan Mudharabah, Musyarakah

dan MurabahahTerhadapProfitabilitasBank Umum Syariah di Indonesia.

Skripsi. Malang: Jurusan Akuntansi Fakultas Ekonomi Universitas Negeri Malang.

Ziqri, Muhamad. 2009. Analisis Pengaruh Pendapatan Murabahah, Mudharabah

dan Musyarakah terhadap profitabilitas bank, Jurusan Manajemen Fakultas