PERILAKU KELENGKETAN BIAYA (STICKY COSTS)

PADA INDUSTRI PERBANKAN DI JAWA TENGAH

Oleh :

STEFANY TRIANA PUTRI NIM : 232009050

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS

: EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

ABSTRACT

This research aims to find out the sticky costs concept that happened in Indonesian banking industry. Sticky costs can be observed by costs increase more when activity rises than costs decrease when activity falls. This research uses a sample of rural banks which operating in Central Java. With purposive sampling method obtained by 231 rural banks as the research sample. The data in this research which based from rural banks financial statements obtained from official website Bank Indonesia. The dependent variable is logarithm of total costs and logarithm of total income, dummy variable of income decrease and asset intensity as independent variables. Random effects regression model has been used in this research.

The results of this research showed that sticky costs didn’t happened in rural banks. However, the results also showed that assets intensity influence sticky costs in rural banks.

SARIPATI

Penelitian ini bertujuan untuk mengetahui apakah konsep kelengketan biaya terjadi pada industri perbankan di Indonesia. Kelengketan biaya dapat dilihat dari perubahan biaya yang lebih besar ketika aktivitas meningkat dibandingkan dengan perubahan biaya ketika aktivitas menurun. Penelitian ini menggunakan sampel Bank Perkreditan Rakyat yang beroperasi di Jawa Tengah. Dengan metode purposif sampling diperoleh 231 BPR sebagai sampel penelitian. Data dalam penelitian berasal dari laporan keuangan BPR tahun 2009-2011 yang diperoleh dari situs resmi Bank Indonesia. Variabel dependen dalam penelitian ini adalah logaritma total biaya dan logaritma total pendapatan, dummy penurunan pendapatan, dummy intensitas aset sebagai variabel independen. Teknik yang digunakan dalam penelitian ini adalah Random Effects Regression Model.

Hasil penelitian ini menunjukkan bahwa tidak terdapat kelengketan biaya pada BPR. Namun, hasil penelitian menunjukkan bahwa intensitas aset mempengaruhi kelengketan biaya pada BPR.

KATA PENGANTAR

Kelengketan biaya merupakan perilaku biaya yang berbeda dari konsep

tradisional yang selama ini mengasumsikan biaya berubah secara proporsional

terhadap perubahan aktivitasnya. Konsep mengenai perilaku biaya sangat penting

dipahami karena membantu manajer untuk membuat perencanaan anggaran

dengan lebih baik. Selisih antara bunga simpanan dengan bunga kredit yang besar

pada industri perbankan menunjukkan adanya inefisiensi biaya yang

mengindikasikan adanya kelengketan biaya. Oleh karena itu, penelitian ini

dilakukan untuk memperoleh bukti empiris adanya perilaku kelengketan biaya

pada industri perbankan di Indonesia.

Penulis menyadari bahwa masih banyak terdapat kekurangan dalam

penelitian dan penulisan ini. Oleh karena itu, penulis mengharapkan saran dan

kritik diharapkan juga semoga penelitian ini dapat memberikan manfaat serta

menambah wawasan keilmuan di bidang ekonomi bagi pembaca dan pihak lain

yang berkepentingan.

Salatiga, 1 Januari 2013

UCAPAN TERIMA KASIH

Puji dan syukur atas berkat dan kasih yang Tuhan Yesus berikan sehingga

memampukan penulis untuk menyelesaikan tugas akhir dengan judul “Perilaku

Kelengektan Biaya (Sticky Costs) pada Industri Perbankan di Jawa Tengah”

dengan baik. Penulis menyadari bahwa dalam penulisan tugas akhir ini tidak lepas

dari kekurangan, bantuan dari berbagai pihak dan campur tangan Tuhan. Oleh

karena itu, penulis ingin menyampaikan rasa terima kasih kepada pihak – pihak

yang telah membantu, memotivasi, memberikan doa dan dukungan untuk

menyelesaikan tugas akhir ini, antara lain kepada:

1. Bp. Hari Sunarto, SE., MBA., PhD, selaku Dekan Fakultas Ekonomika

dan Bisnis Universitas Kristen Satya Wacana.

2. Bp. Ronny Prabowo, SE., M.Com., selaku dosen pembimbing yang

telah memberi ide, saran, dukungan, dan bimbingan selama penyusunan

tugas akhir ini dengan sabar.

3. Bp. Marwata, SE., Msi., Ph.D., selaku wali studi yang selalu memberi

pengarahan dan kemudahan dalam menjalani kuliah di Fakultas

Ekonomika dan Bisnis.

4. Bp. Harijono, SE., MAF., M.Com., Ph.D., dan Ibu Brigitta Dian

Saraswati, SE., M.Si. yang telah memberikan waktu dan pengetahuan

dalam penyusunan tugas akhir ini.

5. Seluruh dosen Fakultas Ekonomika dan Bisnis yang setia dalam berbagi

6. Staf Tata Usaha Fakultas Ekonomika dan Bisnis serta staf Perpustakaan

Umum yang membantu penulis selama kuliah di Fakultas Ekonomika

dan Bisnis.

7. Kedua orang tuaku yang dan kakak-kakakku yang selalu memberi

dukungan dan pendampingan serta semangat dalam menjalani kuliah

dan dalam penyusunan tugas akhir ini.

8. Teman-teman seperjuangan selama kuliah yang memberikan keceriaan

dan saling memberi semangat; Helen, Liana, Yunita, Tika, Melada,

Fenny, Prilly, dan Ingrid.

9. Messach yang memberikan dukungan, semangat, dan saran tata bahasa

kepada penulis.

10. Teman-teman diskusi; Debby, Sisca, dan Diana.

11. Teman-teman penulis menghabiskan masa liburan semester; Caca, Dira,

Monik, Jefli, Petra, dan Pasca.

12. Teman-teman kost Putri Sion untuk kebersamaan dan memberikan

keceriaan kepada penulis.

13. Teman-teman Korps Asisten dan teman-teman Fakultas Ekonomika dan

Bisnis angkatan 2009 untuk pengalaman dan kerjasamanya.

14. Seluruh pihak yang membantu penyusunan tugas akhir ini yang tidak

DAFTAR ISI

Halaman

Judul ... i

Pernyataan Keaslian Karya Tulis Kertas Kerja ... ii

Persetujuan Kertas Kerja ... iii

Abstract ... iv

Saripati ... v

Kata Pengantar ... vi

Ucapan Terima Kasih ... vii

Daftar Isi... ix

Daftar Tabel ... xi

Daftar Lampiran ... xii

PENDAHULUAN ... 1

LANDASAN TEORI ... 3

Perilaku Biaya ... 3

Teori Deliberate Decision ... 5

Teori Cost Adjustment Delay ... 6

Penelitian Terdahulu ... 6

Perumusan Hipotesis ... 7

METODE PENELITIAN ... 9

Sampel Penelitian ... 9

HASIL DAN PEMBAHASAN ... 12

Gambaran Obyek Penelitian ... 12

Statistik Deskriptif ... 12

Pengujian Hipotesis ... 14

Pengujian Hipotesis Kedua ... 16

KESIMPULAN ... 18

DAFTAR PUSTAKA ... 20

DAFTAR TABEL

Tabel 1 Hasil Pemilihan Sampel ... 12

Tabel 2 Statistik Deskriptif ... 13

Tabel 3 Hasil Pengujian Hipotesis ... 14

Tabel 4 Kinerja Bank Perkreditan Rakyat ... 16

DAFTAR LAMPIRAN

Lampiran 1 Data Penelitian ... 22

PENDAHULUAN

Berdasarkan tingkah lakunya terhadap perubahan aktivitas, biaya

dibedakan menjadi biaya tetap dan biaya variabel. Biaya tetap adalah biaya yang

tidak berubah sampai dengan tingkat aktivitas tertentu. Biaya variabel adalah

biaya yang berubah sebanding dengan besarnya perubahan aktivitas. Metode yang

digunakan dalam menentukan pola perilaku biaya dalam akuntansi biaya dan

akuntansi manajemen seperti high-low method, flexible budgeting mengasumsikan

perilaku proporsionalitas biaya. Akan tetapi beberapa hasil penelitian

menyampaikan hal yang berbeda dari perilaku biaya ini. Dari hasil penelitian yang

dilakukan oleh Anderson et al. (2003) mengenai perilaku biaya pemasaran,

administrasi, dan umum (PAU) pada perusahaan di Amerika Serikat ditemukan

bahwa biaya pemasaran, administrasi, dan umum berubah lebih besar ketika

terjadi peningkatan aktivitas dibandingkan ketika terjadi penurunan aktivitas

dalam jumlah yang sama. Calleja et al. (2006) yang menggunakan sampel

perusahaan yang ada di Amerika Serikat, Inggris, Perancis, dan Jerman juga

menemukan bahwa biaya operasi mempunyai perilaku biaya yang sama. Perilaku

ini disebut dengan kelengketan biaya (sticky costs).

Ketika terjadi perubahan aktivitas baik peningkatan maupun penurunan,

manajer akan menyesuaikan sumber daya yang dimiliki dengan perubahan

aktivitas tersebut. Saat permintaan meningkat, perusahaan membutuhkan

tambahan sumber daya untuk menyesuaikan dengan peningkatan aktivitas

tersebut. Lain halnya dengan penurunan aktivitas, ketika manajer yakin bahwa

terjadi pada kondisi yang sedang berfluktuasi, manajer cenderung akan menunda

untuk mengurangi sumber daya yang tidak terpakai. Keputusan manajer tersebut

menyebabkan penurunan biaya pada periode awal terjadinya penurunan aktivitas

akan lebih kecil atau lebih lengket dibandingkan saat terjadinya peningkatan

aktivitas (Anderson et al., 2003).

Penelitian mengenai perilaku biaya pada industri perbankan dilakukan

oleh Porporato dan Werbin (2010) yang menemukan adanya perilaku kelengketan

biaya (sticky costs) pada total biaya di industri perbankan Argentina, Brazil, dan

Kanada. Masing-masing negara memperlihatkan perilaku kelengketan biaya yang

berbeda karena adanya perbedaan struktur biaya pada industri perbankan di tiap

negara. Industri perbankan di Brazil mempunyai proporsi biaya tetap yang lebih

besar sehingga penurunan total biaya yang terjadi lebih kecil dibandingkan

dengan Kanada sedangkan penurunan total biaya yang paling kecil terjadi pada

industri perbankan di Argentina karena beroperasi pada kondisi perekonomian

yang kurang stabil.

Penelitian ini mempunyai konsep yang sama dengan penelitian yang

dilakukan oleh Porporato dan Werbin (2010) yaitu meneliti mengenai perilaku

biaya pada industri perbankan di Indonesia.

Agar dapat meningkatkan pelayanan, bank melakukan ekspansi usaha

dengan membuka kantor cabang dan dibutuhkan juga tenaga profesional untuk

mengelola kantor cabang tersebut. Apabila pendapatan tidak sesuai dengan yang

lebih lama untuk memutuskan akan menutup kantor cabang tersebut. Hal tersebut

membuat peningkatan biaya akan lebih besar dibandingkan dengan penurunan

biaya. Selain itu, industri perbankan di Indonesia mempunyai karakteristik yang

menarik yaitu spread atau selisih antara bunga simpanan dengan bunga kredit

yang besar. Suku bunga pinjaman untuk bank umum per Januari 2012 berkisar

antara 11% - 14%, sedangkan suku bunga simpanan hanya sebesar 2,27% (Bank

Indonesia, 2012). Adanya inefisiensi biaya overhead pada industri perbankan di

Indonesia menyebabkan penurunan BI rate tidak diikuti dengan suku bunga kredit

perbankan. Inefisiensi biaya overhead menjadi indikasi terjadinya kelengketan

biaya (sticky costs). Masalah dalam penelitian ini adalah menguji adanya perilaku

kelengketan biaya pada Bank Perkreditan Rakyat (BPR). Alasan menggunakan

objek penelitian BPR adalah karena data BPR yang didapat melalui website resmi

Bank Indonesia adalah data perbankan murni, berbeda dengan laporan keuangan

bank umum yang lebih kompleks transaksinya beserta dengan kegiatan anak

perusahaan yang bergerak di bidang selain perbankan. Tujuan penelitian adalah

menguji dan memperoleh bukti empiris perilaku kelengketan biaya dan melalui

penelitian ini diharapkan konsep kelengketan biaya (sticky costs) dapat menjadi

alternatif yang relevan untuk menentukan perilaku biaya.

LANDASAN TEORI

Perilaku Biaya

Menurut Garrison et al. (2008: 188) yang dimaksud dengan perilaku biaya

aktivitas. Dengan memahami perilaku biaya sebagai respon terhadap perubahan

tingkat aktivitas, manajer dapat membuat perencanaan anggaran dengan lebih baik

sehingga dapat memperkirakan laba yang akan diperoleh.

Kelengketan biaya (sticky costs) adalah perilaku biaya yang perubahannya

tidak sebanding dengan perubahan tingkat aktivitas (Cannon, 2011). Kelengketan

biaya (sticky costs) dapat diamati ketika aktivitas menurun, biaya cenderung

menurun dalam jumlah yang lebih kecil dibandingkan dengan peningkatan biaya

ketika aktivitas meningkat. Seperti dikutip dari Porporato dan Werbin (2010),

perilaku kelengketan biaya (sticky costs) dikenal melalui penelitian yang

dilakukan oleh Malcom (1991: 76) serta Mak dan Roush (1994). Porporato dan

Werbin (2010) mengutip bahwa beberapa biaya variabel tidak berubah secara

proporsional dengan perubahan aktivitas yang terjadi dan biaya mempunyai sifat

yang lengket karena penurunan biaya membutuhkan waktu yang lebih lama

dibandingkan dengan kenaikan biaya saat terjadi perubahan aktivitas.

Penelitian khusus mengenai perilaku kelengketan biaya (sticky costs)

pertama kali dilakukan oleh Anderson, Banker, dan Janakiraman (2003) yang

menemukan bahwa untuk peningkatan penjualan sebesar 1%, biaya pemasaran,

administrasi, dan umum (PAU) meningkat sebesar 0,55% dan menurun sebesar

0,35% untuk tiap 1% penurunan penjualan. Anderson menyimpulkan bahwa

kelengketan biaya (sticky costs) terjadi karena keputusan yang dibuat oleh

manajer untuk menyesuaikan kapasitas sumber daya yang dimiliki dengan

Calleja et al. (2006) yang menguji perilaku biaya operasi di perusahaan

yang ada di Amerika Serikat, Inggris, Perancis, dan Jerman menemukan bahwa

rata-rata biaya operasi meningkat 0,97% untuk tiap 1% peningkatan pendapatan

dan menurun sebesar 0,91% untuk tiap 1% penurunan pendapatan. Penelitian

mengenai perilaku kelengketan biaya (sticky costs) di Indonesia dilakukan oleh

Persada (2006) yang menguji perilaku biaya pemasaran, administrasi, dan umum

(PAU) pada perusahaan manufaktur di Indonesia dan menemukan bahwa rata-rata

biaya pemasaran, administrasi, dan umum (PAU) meningkat 0,52% untuk tiap 1%

peningkatan pendapatan dan menurun sebesar 0,33% untuk tiap 1% penurunan

pendapatan. Beberapa hasil penelitian di atas membuktikan bahwa besarnya

perubahan biaya tidak proporsional terhadap perubahan tingkat aktivitas. Perilaku

ini yang disebut dengan kelengketan biaya (sticky costs).

Teori Deliberate Decision

Teori ini menyebutkan bahwa terjadinya perilaku kelengketan biaya

(sticky costs) dipengaruhi oleh keputusan yang dibuat oleh manajer (Anderson et

al., 2003). Manajer mempunyai pertimbangan untuk menyesuaikan sumber daya

berkaitan dengan perubahan aktivitas. Pada saat permintaan penjualan meningkat,

perusahaan akan memutuskan untuk menambah sumber daya yang dibutuhkan

agar dapat memenuhi permintaan pasar. Sebaliknya, manajer akan lebih

konservatif untuk mengurangi sumber daya yang tidak terpakai ketika mengalami

penurunan penjualan. Hal tersebut dikarenakan ketika manajer memutuskan untuk

mengurangi sumber daya maka manajer akan menghadapi resiko tidak dapat

selanjutnya. Sehingga perubahan biaya pada awal periode penurunan penjualan

tidak sebesar ketika penjualan meningkat.

Teori Cost Adjustment Delay

Teori ini menyebutkan kelengketan biaya (sticky costs) terjadi karena

adanya jeda waktu antara pengambilan keputusan untuk mengurangi sumber daya

dengan waktu terjadinya penurunan penjualan (Yasukata dan Kajiwara, 2008).

Manajer lebih memilih untuk menunda mengurangi sumber daya pada awal

periode penurunan penjualan karena masih terdapat ketidakpastian mengenai

jumlah permintaan di masa mendatang. Ketika permintaan menurun dalam jumlah

yang kecil atau dalam kondisi pasar yang tidak pasti, terdapat kemungkinan

jumlah permintaan akan berubah kembali sehingga manajer akan menunda untuk

mengurangi sumber daya. Apabila penurunan penjualan tetap terjadi pada periode

selanjutnya, manajer menjadi lebih yakin bahwa penurunan penjualan akan

bersifat permanen sehingga memutuskan mengurangi sumber daya yang tidak

digunakan untuk mengurangi biaya (Anderson et al., 2003).

Penelitian Terdahulu

Beberapa penelitian yang dilakukan untuk menguji adanya perilaku

kelengketan biaya (sticky costs) dan faktor lain yang mempengaruhi antara lain

penelitian yang dilakukan oleh Balakrishnan et al. (2004) menemukan bahwa

kelengketan biaya (sticky costs) terjadi ketika aktivitas berubah dalam jumlah

yang besar dan sumber daya yang digunakan berada pada kondisi yang maksimal.

Penelitian yang dilakukan oleh Calleja et al. (2006) membuktikan adanya

bahwa perbedaan sistem pemerintahan dan sistem pengawasan manajerial

masing-masing negara mempengaruhi besarnya perilaku kelengketan biaya (sticky costs).

Balakrishnan dan Gruca (2008) menguji perilaku kelengketan biaya (sticky

costs) dengan membedakan biaya menurut fungsi biayanya terhadap kegiatan

bisnis. Hasil dari penelitian menemukan bahwa biaya yang berhubungan dengan

fungsi utama kegiatan bisnis mempunyai kelengketan biaya yang lebih besar

dibandingkan dengan biaya pendukung kegiatan bisnis.

Penelitian yang dilakukan oleh Porporato dan Werbin (2010) menemukan

bahwa struktur biaya dan kondisi ekonomi mempengaruhi perilaku kelengketan

biaya (sticky costs) di industri perbankan. Kelengketan biaya akan lebih besar

terjadi pada industri yang mempunyai biaya tetap yang lebih besar dan apabila

beroperasi pada kondisi ekonomi yang tidak pasti.

Perumusan Hipotesis

Ketika aktivitas meningkat, manajer akan menambah kapasitas sumber

daya dengan membeli peralatan atau menambah jumlah tenaga kerja agar dapat

memenuhi kebutuhan permintaan pasar. Tetapi saat terjadi penurunan permintaan

dimana terdapat sumber daya atau kapasitas yang tidak digunakan, manajer akan

mempertimbangkan untuk tetap mempertahankan sumber daya tersebut pada awal

periode terjadinya penurunan permintaan (Balakrishnan dan Gruca, 2008).

Apabila penurunan masih terjadi pada beberapa periode berikutnya, manajer dapat

menyimpulkan bahwa penurunan permintaan bersifat permanen sehingga akan

mengurangi sumber daya atau kapasitas yang tidak terpakai untuk mengurangi

dibandingkan dengan penurunan biaya ketika aktivitas berubah pada tingkat yang

sama (Anderson et al., 2003).

Berdasarkan pada perumusan masalah dan penjelasan di atas, maka

hipotesis dalam penelitian ini adalah:

Hipotesis 1: Peningkatan total biaya di bank lebih besar dibandingkan

dengan penurunan total biaya pada tingkat perubahan aktivitas yang

sama.

Struktur biaya mempunyai pengaruh terhadap besarnya kelengketan biaya

(cost stickiness). Hasil dari penelitian yang dilakukan oleh Porporato dan Werbin

(2010) menunjukkan bahwa bank dengan proporsi biaya tetap yang besar akan

mengalami penurunan biaya yang lebih kecil ketika terjadi penurunan penjualan.

Aset membutuhkan biaya penyesuaian yang lebih tinggi karena biaya yang harus

dikeluarkan untuk mengakuisisi atau melepas aset tidak sedikit. Perusahaan perlu

mengeluarkan biaya instalansi dan perawatan ketika mengakuisisi aset tetap dan

menanggung biaya pelepasan ketika akan menjual aset tetap (Anderson et al.,

2003). Biaya penyesuaian tersebut yang membuat adanya jeda waktu untuk

mengambil keputusan dengan waktu terjadinya perubahan aktivitas. Manajer

perlu mempertimbangkan biaya untuk mengurangi (menambah) sumber daya

ketika aktivitas menurun (meningkat) dengan biaya yang dikeluarkan apabila

tetap mempertahankan sumber daya yang tersedia (Anderson dan Lanen, 2009).

Ketika terjadi perubahan aktivitas, perusahaan yang memiliki proporsi aset yang

yang terjadi lebih kecil atau lebih lengket dibandingkan dengan perusahaan yang

memiliki proporsi aset yang lebih rendah (Balakrishnan et al., 2010).

Berdasarkan pada perumusan masalah dan uraian di atas, maka hipotesis

kedua dalam penelitian ini adalah:

Hipotesis 2: Kelengketan biaya akan bertambah pada bank yang memiliki

intensitas aset yang lebih tinggi.

METODE PENELITIAN

Sampel Penelitian

Populasi dalam penelitian ini adalah Bank Perkreditan Rakyat (BPR) yang

beroperasi di Jawa Tengah sampai dengan tahun 2011 dan secara rutin

melaporkan posisi keuangannya ke Bank Indonesia (BI). Penentuan sampel

dilakukan dengan cara purposive sampling, kriteria yang digunakan adalah Bank

Perkreditan Rakyat yang beroperasi di Jawa Tengah yang melaporkan dan

mempublikasikan laporan keuangan untuk periode Desember 2009 – Desember

2011.

Data yang digunakan dalam penelitian ini merupakan data sekunder

berupa laporan keuangan masing-masing bank yang dilaporkan ke Bank

Indonesia. Laporan yang digunakan dalam penelitian ini adalah laporan keuangan

periode Desember 2009 – Desember 2011. Laporan keuangan tersebut diperoleh

melalui website resmi Bank Indonesia (www.bi.go.id).

Variabel dan Model Penelitian

Penelitian ini menggunakan empat variabel yaitu total biaya (total costs),

dan intensitas aset (perbandingan total aset dengan total pendapatan). Variabel

total biaya sebagai variabel dependen, sedangkan variabel total pendapatan,

dummy penurunan, dan intensitas aset merupakan variabel independen.

Teknik analisis yang digunakan adalah analisis regresi data panel (panel

data regression model). Model yang digunakan dalam penelitian ini adalah

dengan mereplikasi model yang digunakan oleh Porporato dan Werbin (2010)

yang diadaptasi dari model yang diperkenalkan oleh Anderson et al. (2003).

Untuk menguji kelengketan biaya, Anderson et al. (2003) menggunakan interaksi

variabel, Decrease_Dummy yang bernilai 1 ketika pendapatan menurun antara

periode t-1 dan t, dan bernilai 0 ketika pendapatan meningkat.

Persamaan yang digunakan untuk menguji hipotesis pertama dalam

penelitian ini adalah:

dimana:

Total Income = Pendapatan bunga + provisi/komisi + pendapatan operasional

lainnya + pendapatan non operasional

Total Costs = Beban bunga + Beban administrasi dan umum + beban

personalia + penyisihan aktiva produktif + beban operasional lainnya + beban

Karena Decrease_Dummy bernilai 0 ketika terjadi peningkatan

pendapatan, maka koefisien β1 merupakan besarnya perubahan biaya untuk tiap

1% peningkatan pendapatan. Dan ketika terjadi penurunan pendapatan

Decrease_Dummy akan bernilai 1, sehingga jumlah antara koefisien β1 + β2

merupakan besarnya perubahan biaya untuk tiap 1% penurunan pendapatan.

Persamaan yang digunakan untuk menguji hipotesis kedua dalam

penelitian ini adalah:

dimana:

Total Income = Pendapatan bunga + provisi/komisi + pendapatan operasional

lainnya + pendapatan non operasional

Total Costs = Beban bunga + Beban administrasi dan umum + beban

personalia + penyisihan aktiva produktif + beban operasional lainnya + beban

non operasional

HASIL DAN PEMBAHASAN

Gambaran Obyek Penelitian

Data yang dipakai dalam penelitian ini adalah laporan keuangan Bank

Perkreditan Rakyat di Jawa Tengah periode Desember 2009 – Desember 2011

yang terdaftar di website resmi Bank Indonesia. Berdasarkan data BI, jumlah

Bank Perkreditan Rakyat di Jawa Tengah pada tahun 2011 sebanyak 263 bank.

Dari jumlah tersebut, yang digunakan dalam penelitian adalah data yang telah

memenuhi kriteria.

Tabel 1.

Hasil Pemilihan Sampel

Kriteria Sampel Jumlah Data

Data BPR di Jawa Tengah yang terdaftar di Bank Indonesia 2009-2011

526

Data BPR yang tidak mempublikasikan laporan keuangan tahun 2009-2011

(64)

Jumlah sampel yang digunakan 462

Sumber: Data penelitian yang diolah, 2012

Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran mengenai

perubahan total biaya dan total pendapatan dari tahun 2009-2010 dan tahun

Tabel 2.

Rata-rata peningkatan total pendapatan terbesar terjadi pada tahun

2010-2011 sebesar Rp 1.099.053.000, dengan jumlah sampel yang mengalami kenaikan

pendapatan sebesar 79,7% dari total sampel. Sedangkan, rata-rata perubahan total

biaya pada tahun 2010-2011sebesar Rp 654.494.000, dengan jumlah sampel yang

mengalami kenaikan biaya sebesar 76,6% dari total sampel. Hal tersebut

menunjukkan kenaikan pendapatan menyebabkan terjadinya peningkatan biaya.

Jumlah sampel yang mengalami penurunan pendapatan terbesar adalah pada tahun

2009-2010 yaitu sebesar 22,5% dan jumlah sampel yang mengalami penurunan

biaya tahun 2009-2010 sebesar 21,2%. Selisih jumlah sampel ketika pendapatan

meningkat dengan jumlah sampel ketika biaya meningkat sebesar 3,1%,

sedangkan selisih jumlah sampel ketika pendapatan menurun dengan jumlah

sampel yang mengalami penurunan biaya sebesar 1,3%. Hal tersebut

menunjukkan perbedaan perubahan biaya ketika terjadi peningkatan pendapatan

Rata-rata jumlah aset yang dimiliki pada tahun 2010 adalah sebesar Rp

39.920.351.000 dan rata-rata jumlah aset yang dimiliki pada tahun 2011

mengalami peningkatan menjadi Rp 47.270.283.000. Terjadi peningkatan

rata-rata aset yang dimiliki sebesar 18% dan rata-rata-rata-rata peningkatan total pendapatan

yang diterima sebesar 63%. Peningkatan total pendapatan yang lebih besar

dibandingkan dengan peningkatan aset menyebabkan intensitas aset mengalami

penurunan pada tahun 2011.

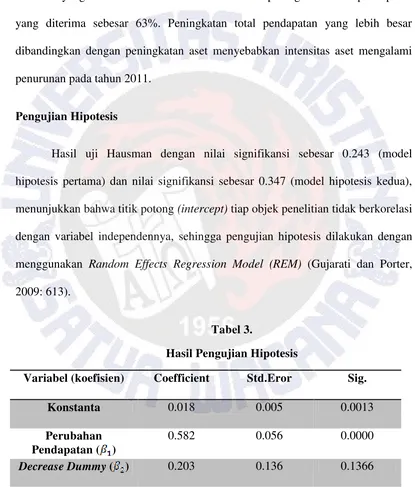

Pengujian Hipotesis

Hasil uji Hausman dengan nilai signifikansi sebesar 0.243 (model

hipotesis pertama) dan nilai signifikansi sebesar 0.347 (model hipotesis kedua),

menunjukkan bahwa titik potong (intercept) tiap objek penelitian tidak berkorelasi

dengan variabel independennya, sehingga pengujian hipotesis dilakukan dengan

menggunakan Random Effects Regression Model (REM) (Gujarati dan Porter,

2009: 613).

Tabel 3.

Hasil Pengujian Hipotesis

Variabel (koefisien) Coefficient Std.Eror Sig.

Konstanta 0.018 0.005 0.0013

Perubahan Pendapatan ( )

0.582 0.056 0.0000

Hasil pengujian hipotesis yang pertama dengan sebesar 0.582 dan

berpengaruh signifikan (p-value < 0.05) menunjukkan bahwa variabel perubahan

pendapatan berpengaruh terhadap perubahan total biaya, sehingga total biaya akan

meningkat sebesar 0.582% ketika pendapatan meningkat sebesar 1%. Nilai

koefisien sebesar 0.203 dan tidak berpengaruh signifikan (p-value > 0.05)

menunjukkan variabel penurunan pendapatan tidak berpengaruh terhadap variabel

total biaya. Hasil pengujian menunjukkan perilaku biaya terkait dengan perubahan

aktivitas di BPR. Ketika pendapatan meningkat, biaya akan mengalami kenaikan

karena peningkatan pendapatan diikuti dengan meningkatnya sumber daya yang

digunakan untuk memenuhi kebutuhan permintaan. Akan tetapi ketika pendapatan

menurun, perilaku biaya tidak dapat disimpulkan karena hasil yang tidak

signifikan. Perilaku kelengketan biaya (sticky costs) dapat dilihat apabila hasil

koefisien bernilai negatif dan signifikan. Dari hasil koefisien yang positif

menunjukkan penurunan biaya lebih besar dibanding dengan peningkatan

biayanya yang merupakan indikasi terjadi anti-sticky behavior tetapi hasil tersebut

tidak signifikan. Variabel penurunan pendapatan yang tidak berpengaruh secara

signifikan dapat disebabkan karena pada periode 2009-2011 pendapatan BPR

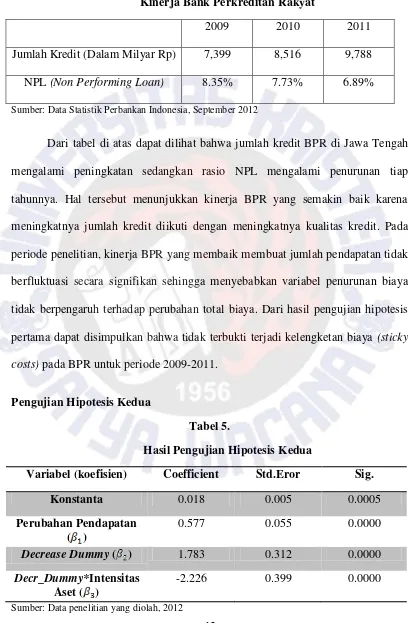

Tabel 4.

Kinerja Bank Perkreditan Rakyat

2009 2010 2011

Jumlah Kredit (Dalam Milyar Rp) 7,399 8,516 9,788

NPL (Non Performing Loan) 8.35% 7.73% 6.89%

Sumber: Data Statistik Perbankan Indonesia, September 2012

Dari tabel di atas dapat dilihat bahwa jumlah kredit BPR di Jawa Tengah

mengalami peningkatan sedangkan rasio NPL mengalami penurunan tiap

tahunnya. Hal tersebut menunjukkan kinerja BPR yang semakin baik karena

meningkatnya jumlah kredit diikuti dengan meningkatnya kualitas kredit. Pada

periode penelitian, kinerja BPR yang membaik membuat jumlah pendapatan tidak

berfluktuasi secara signifikan sehingga menyebabkan variabel penurunan biaya

tidak berpengaruh terhadap perubahan total biaya. Dari hasil pengujian hipotesis

pertama dapat disimpulkan bahwa tidak terbukti terjadi kelengketan biaya (sticky

costs) pada BPR untuk periode 2009-2011.

Pengujian Hipotesis Kedua

Tabel 5.

Hasil Pengujian Hipotesis Kedua

Variabel (koefisien) Coefficient Std.Eror Sig.

Konstanta 0.018 0.005 0.0005

Perubahan Pendapatan ( )

0.577 0.055 0.0000

Decrease Dummy ( ) 1.783 0.312 0.0000

Decr_Dummy*Intensitas Aset ( )

Hasil pengujian hipotesis kedua membahas mengenai variasi tingkat

kelengketan biaya karena intensitas aset yang dimiliki oleh bank. Nilai koefisien

sebesar 0.577 dan berpengaruh signifikan menunjukkan total biaya meningkat

0.577% ketika pendapatan meningkat sebesar 1%. Nilai koefisien sebesar

1.783 dan berpengaruh signifikan menunjukkan perubahan biaya yang lebih besar

ketika pendapatan menurun. Nilai = 2.360 menunjukkan biaya menurun

2.36% ketika pendapatan mengalami penurunan sebesar 1%. Dari hasil pengujian,

tidak terbukti terdapat kelengketan biaya (sticky costs) tetapi yang terjadi justru

penurunan biaya yang lebih besar daripada peningkatan biaya. Penurunan yang

lebih besar terjadi karena penelitian dilakukan pada periode setelah terjadinya

krisis keuangan global. Krisis keuangan menambah ketidakpastian terhadap

permintaan di masa mendatang dan akan mengurangi optimisme manajer.

Sehingga ketika terjadi penurunan penjualan, manajer akan lebih cepat untuk

mengurangi sumber daya yang dimiliki. Hal tersebut menyebabkan biaya akan

menurun lebih besar dibandingkan dengan peningkatan biaya (Banker et al.,

2010). Nilai koefisien yang negatif dan signifikan menunjukkan bahwa

intensitas aset mempengaruhi besarnya perubahan biaya. Nilai

=0.134 menunjukkan biaya menurun 0.134% ketika pendapatan

menurun sebesar 1%. Dari hasil pengujian terlihat perubahan biaya yang lebih

kecil pada perbankan dengan intensitas aset yang lebih tinggi. Bank dengan

intensitas aset yang tinggi menggunakan jumlah aset yang lebih besar untuk

kegiatan operasionalnya, sehingga ketika terjadi penurunan pendapatan, bank

dibandingkan dengan bank yang intensitas asetnya lebih rendah. Hal tersebut

disebabkan karena diperlukan biaya penyesuaian yang besar apabila akan

mengurangi jumlah aset sehingga sulit untuk mengurangi biaya. Hasil pengujian

ini sesuai dengan hipotesis kedua yang menyatakan bahwa kelengketan biaya

akan bertambah pada bank yang memiliki intensitas aset yang lebih tinggi.

KESIMPULAN

Berdasarkan hasil pengujian hipotesis pertama, diperoleh sebesar

0.582 yang menunjukkan total biaya meningkat sebesar 0,582% ketika total

pendapatan meningkat sebesar 1%. Sedangkan perubahan total biaya ketika total

pendapatan mengalami penurunan tidak berpengaruh signifikan. Hal tersebut

dapat disebabkan karena kinerja BPR yang membaik sehingga pada periode

penelitian jumlah pendapatan tidak berfluktuasi secara signifikan. Dari hasil

pengujian dapat disimpulkan tidak terbukti terdapat perilaku kelengketan biaya

(sticky costs) pada BPR yang beroperasi di Jawa Tengah.

Hasil pengujian hipotesis kedua dengan menggunakan variabel intensitas

aset sebagai variabel kontrol menunjukkan total biaya meningkat sebesar 0.577%

ketika pendapatan meningkat sebesar 1% dan total biaya menurun sebesar 2.36%

ketika pendapatan mengalami penurunan sebesar 1%. Penurunan biaya yang

justru lebih besar dibandingkan dengan peningkatan biaya disebabkan karena

penelitian dilakukan setelah periode terjadinya krisis keuangan global yang

mengurangi optimisme manajer sehingga akan lebih cepat untuk mengurangi

sumber daya ketika terjadi penurunan pendapatan. Hasil pengujian juga

menurun 0.134% ketika pendapatan menurun sebesar 1%. Penurunan yang lebih

kecil menunjukkan bahwa bank dengan intensitas aset yang tinggi memerlukan

biaya penyesuaian yang besar terkait dengan aset yang dimilikinya sehingga akan

lebih sulit untuk mengurangi biaya. Hasil pengujian menunjukkan hipotesis kedua

dapat diterima.

Dengan hasil penelitian yang terbukti bahwa biaya tidak berubah secara

proporsional terkait dengan perubahan aktivitasnya, manajer dapat membuat

perencanaan anggaran yang lebih baik terutama terkait dengan proporsi aset tetap

yang dimiliki perusahaan karena struktur biaya mempengaruhi besarnya

perubahan biaya ketika pendapatan berubah. Karena perilaku kelengketan biaya

(sticky costs) terlihat pada bank dengan intensitas aset yang tinggi maka bagi bank

dengan intensitas aset yang tinggi dapat menyewa kantor, kendaraan dan

outsourcing tenaga kerja agar dapat menurunkan biaya penyesuaian sehingga

perubahan biaya terkait perubahan aktivitas dapat lebih mudah dikelola.

Penelitian ini mempunyai keterbatasan karena menggunakan total biaya

dan total pendapatan sebagai variabel penelitian. Untuk penelitian selanjutnya

dapat menggunakan variabel biaya operasional dan pendapatan operasional karena

variabel tersebut berhubungan secara langsung dengan volume aktivitas

DAFTAR PUSTAKA

Anderson, M., Banker, R., dan Janakiraman, S., 2003, Are Selling, General and

Administrative Costs “Sticky”?, Journal of Accounting Research Vol. 41 No. 1,47-63.

Anderson, S.W., dan Lanen, W.N., 2009, Understanding Cost Management: What Can We Learn from the Empirical Evidence on “Sticky

Costs?”, Working Paper, yang diunduh dari

http://www.hbs.edu/units/am/docs/CostManagement.pdf tanggal 23 Juni 2012.

Balakrishnan, R., Petersen, M., dan Soderstrom, N., 2004, Does Capacity

Utilization Affect the “Stickiness” of Cost?, Journal of Accounting, Auditing & Finance Vol.19 No. 3,283-299.

Balakrishnan, R., dan Gruca, T.S., 2008, Cost Stickiness and Core Competence: A Note, Contemporary Accounting Research Vol. 25 No. 4,993-1006. Balakrishnan, R., Labro, E., dan Soderstrom, N., 2010, Cost Structure and

Bank Indonesia, 2012, Statistik Ekonomi Keuangan Indonesia, Jakarta, yang

diunduh dari

http://www.bi.go.id/web/id/Statistik/Statistik+Ekonomi+dan+Keuangan+ Indonesia/Versi+HTML/Sektor+Moneter/ tanggal 7 Maret 2012.

Bank Indonesia, 2012, Statistik Perbankan Indonesia, Statistik Perbankan Indonesia Vol. 10 No. 9, yang diunduh dari http://www.bi.go.id/NR/rdonlyres/2DDDCD45-BC93-4625-AFC6-7A58E6B676A0/27505/SPISeptember2014.pdf tanggal 5 Desenber 2012.

Cannon, J., 2011, Determinants of “Sticky Costs:” An Analysis of Cost

Behavior using United States Air Transportation Industry Data., AAA 2012 Management Accounting Section Meeting Paper, yang diunduh dari http://ssrn.com/abstract=1895615 tanggal 11 Januari 2012.

Garrison, R.H., Noreen, E.W., dan Brewer, P.C., 2008, Managerial Accounting, McGraw-Hill, New York.

Gujarati, D.N., dan Porter, D.C., 2009, Basic Econometrics, McGraw-Hill, New York.

Persada, I., 2006, Cost Behavior Analysis: The Stickiness of Selling, General, and Administrative Cost. An Empirical Study on Indonesian Manufacturing Companies Listed in Jakarta Stock Exchange., Tesis Program S2, Fakultas Ekonomi Universitas Islam Indonesia, Yogyakarta, yang diunduh dari http://rac.uii.ac.id/2008042502343200312100 tanggal 11 Januari 2012.

Porporato, M., dan Werbin, E., 2010, Active Cost Management in Banks: Evidence of Sticky Costs in Argentina, Brazil, and Canada, AAA 2011 Management Accounting Section Meeting Paper, yang diunduh dari http://ssrn.com/abstract=1659228 tanggal 11 Januari 2012.

Yasukata, K., dan Kajiwara, T., 2008, Are “Sticky Costs” the Result of

Lampiran 1 7 PT BPR Inti Ambarawa Sejahtera -0.1028 0.1208 0.1018 0.1265 0.0000 0.0000 0.0000 0.0000 8 PT BPR Klepu Mitra Kencana 0.0003 0.0414 -0.0108 0.0312 -0.0108 0.0000 -0.0069 0.0000 17 PT BPR Swadharma Makmur Artha

Sembada

-0.0255 0.0579 -0.0963 0.0403 -0.0963 0.0000 -0.0693 0.0000

No Nama BPR Log Total Biaya Log Total 70 PT BPR Panasayu Arthalayan Sejahtera -0.0759 0.1032 -0.0459 0.1104 -0.0459 0.0000 -0.0322 0.0000

No Nama BPR Log Total Biaya Log Total 106 PT BPR Lumbung Artha Muntilanindo 0.0794 0.0528 0.0588 0.0607 0.0000 0.0000 0.0000 0.0000 107 PT BPR Mulyo Lumintu 0.0121 -0.0014 -0.0243 0.0048 -0.0243 0.0000 -0.0159 0.0000 108 PT BPR Prima Mertoyudan Sejahtera 0.0239 0.0667 0.0351 0.0562 0.0000 0.0000 0.0000 0.0000

No Nama BPR Log Total Biaya Log Total Pendapatan

Dummy_Log Pendapatan

Dummy_ LogPndptan_Log

Lampiran 2

Hasil Uji Regresi Model 1

Uji Hausman

Uji Hausman dilakukan untuk menentukan model regresi panel yang lebih

baik digunakan antara Fixed Effects dengan Random Effects. Apabila terdapat

korelasi antara titik potong (intercept) dengan variabel independennya dapat

menggunakan model Fixed Effects. Sebaliknya apabila tidak terdapat korelasi

antara titik potong (intercept) dengan variabel independennya dapat menggunakan

model Random Effects karena model tersebut dapat memperbaiki efisiensi

estimasi (Gujarati dan Porter, 2009: 613).

(High values of LM favor FEM/REM over CR model.) Fixed vs. Random Effects (Hausman) = 2.83

Hasil uji Hausman menunjukkan p-value sebesar 0.243 yang berarti tidak

terdapat korelasi antara titik potong (intercept) dengan variabel independennya

sehingga pengujian hipotesis dilakukan dengan menggunakan model Random

Random Effect Model Constant .0175422 .0054366 3.227 .0013

(High values of LM favor FEM/REM over CR model.) Fixed vs. Random Effects (Hausman) = 3.30

Hasil uji Hausman menunjukkan p-value sebesar 0.347 yang berarti tidak

terdapat korelasi antara titik potong (intercept) dengan variabel independennya

sehingga pengujian hipotesis dilakukan dengan menggunakan model Random

DAFTAR RIWAYAT HIDUP

Nama : Stefany Triana Putri

Nim : 232009050

Alamat : Jalan Pekih Nomor 35 RT 02/ RW II Sokanegara Kab.

Banyumas 53115

Judul Skripsi : PERILAKU KELENGKETAN BIAYA (STICKY COSTS)

PADA INDUSTRI PERBANKAN DI JAWA TENGAH

Pendidikan Formal

SD Santa Maria Purwokerto (1997 – 2003)

SMP Negeri 1 Purwokerto (2003 – 2006)

SMA Negeri 1 Purwokerto (2006 – 2009)

Pengalaman Organisai

Panitia Seminar “Prospek Perdagangan Berjangka Komoditi Sebagai

Alternatif Investasi”

Korps Asisten Dosen Fakultas Ekonomika dan Bisnis UKSW mata kuliah

Akuntansi Keuangan Lanjutan semester genap 2011/2012

Korps Asisten Dosen Fakultas Ekonomika dan Bisnis UKSW mata kuliah