DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN TUGAS AKHIR ... iii

SURAT PERNYATAAN MENGADAKAN PENELITIAN TIDAK MENGGUNAKAN PERUSAHAAN ... iv

PERNYATAAN PEBLIKASI LAPORAN PENELITIAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... vii

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

BAB I RINGKASAN EKSEKUTIF ... 1

1.1. Deskripsi Konsep Bisnis ... 1

1.2. Deskripsi Bisnis ... 3

BAB II ANALISA PELUANG BISNIS DAN IDE PRODUK ... 6

2.1. Analisis Peluang ... .6

2.2. Analisis Ide Produk dan Pasar... 11

BAB III ASPEK PEMASARAN` ... 20

3.1. Strategi Pemasaran ... 20

3.2. Bauran Pemasaran ... 25

3.3. Perkiraan Penjualan ... 29

BAB IV ASPEK OPERASIONAL ... 40

4.1. Peralatan dan Kapasitas Produksi/ Operasi ... 40

4.2. Proses Produksi/ Operasi ... 44

4.2.1 Proses Produksi Bahan Baku Utama ... 44

4.2.2 Langkah-langkah Memasak ... 46

4.3. Lokasi dan Tata Letak (Lay out)... 47

BAB V ASPEK SUMBER DAYA INSANI DAN MANAJEMEN ... 49

5.1. Struktur Organisasi... 49

5.2. Waktu Kerja dan Kompensasi ... 53

5.3. Standard Operating Procedure ... 53

BAB VI ASPEK KEUANGAN ... 83

DAFTAR GAMBAR

Halaman

Gambar 1.1 Logo Milkfest ... 3

Gambar 2.1 Contoh Menu Milkfest ... 14

Gambar 3.1 Foto Paskal Hyper Square ... 24

Gambar 4.1 Skema Proses Produksi ... 44

Gambar 4.2 Denah Tempat Berjualan Milkfest ... 47

Gambar 5.1 Struktur Organisasi ... 49

Gambar 5.2 Bagan Kerja Menerima dan Melayani Pelanggan ... 58

Gambar 5.3 Bagan Kerja Transaksi dengan Pelanggan ... 59

Gambar 5.4 Bagan Kerja Mengantarkan Pesanan pelanggan dan Transaksinya ... 61

Gambar 5.5 Bagan Kerja Membersihkan Peralatan Makan ... 62

Gambar 5.6 Bagan Kerja Membersihkan Toilet dan Dapur ... 63

Gambar 5.7 Bagan Kerja Membersihkan Ruangan Kedai ... 64

Gambar 5.8 Bagan Kerja Menerima dan Menyelesaikan Keluhan Pelanggan ... 65

Gambar 5.9 Bagan Kerja Pengadaan Peralatan dan Perlengkapan Kedai ... 67

Gambar 5.10 Bagan Kerja Evaluasi Kinerja Karyawan... 68

Gambar 5.11 Bagan Kerja Pemasaran Kedai ... 69

Gambar 5.12 Bagan Kerja Pembuatan Anggaran dan Cash Flow Kedai ... 70

Gambar 5.13 Bagan Kerja Pengajuan Usulan kepada Atasan ... 72

Gambar 5.14 Bagan Kerja Penyusunan Laporan kepada Atasan ... 73

Gambar 5.15 Bagan Kerja Pembukaan Kedai Milkfest baru... 74

x Universitas Kristen Maranatha DAFTAR TABEL

Halaman

Table 3.1 Perkiraan Penjualan 1 tahun 2017 ... 29

Tabel 3.2 Perkiraan Penjualan 1 tahun 2018 ... 32

Tabel 3.3 Perkiraan Penjualan 1 tahun 2019 ... 36

Tabel 4.1 Biaya Bahan Baku ... 41

Tabel 4.2 Daftar Peralatan Produksi dan Biaya ... 42

Tabel 4.3 Kapasitas Produksi Tahun 2017 ... 43

Tabel 4.4 Kapasitas Produksi Tahun 2018 ... 43

Tabel 4.5 Kapasitas Produksi Tahun 2019 ... 44

Tabel 5.1 Tabel Waktu Kerja dan Kompensasi Sesuai Posisi ... 53

Tabel 5.2 Standar Bahan-bahan Makanan dan Minuman ... 53

Tabel 5.3 Standar Penataan Bahan-bahan Ramuan Milkfest ... 54

Tabel 5.4 Standar Peralatan dan Perlengkapan Makanan dan Minuman ... 54

Tabel 5.5 Standar Perlengkapan dan Peralatan ... 54

Tabel 5.6 Standar Operasional Kedai... 55

Tabel 5.7 Standar Kedisiplinan Karyawan... 55

Tabel 5.8 Standar Pemberian Informasi Kepada Pelanggan ... 56

Tabel 5.9 Visi, Misi dan Corporate Value ... 76

Tabel 5.10 Jadwal Operasional ... 81

Tabel 6.1 Kebutuhan Dana ... 83

Tabel 6.2 Modal Kerja ... 84

Tabel 6.3 Harga Jual Menu ... 86

Tabel 6.4 Neraca ... 86

Tabel 6.5 Proyeksi Laporan Laba Rugi Bulan Pertama ... 87

Tabel 6.6 Proyeksi Laporan Laba Rugi Tahun I- 2017 ... 87

Tabel 6.7 Proyeksi Laporan Laba Rugi Tahun II- 2018 ... 88

Tabel 6.8 Proyeksi Laporan Laba Rugi Tahun III- 2019 ... 89

Tabel 6.9 Proyeksi Arus Kas Tahun I- 2017 ... 89

Tabel 6.10 Proyeksi Arus Kas Tahun II- 2018 ... 90

Tabel 6.11 Proyeksi Arus Kas Tahun III- 2019 ... 91

Tabel 6.12 Perhitungan NPV ... 92

BAB I

RINGKASAN EKSEKUTIF

1.1 Deskripsi Konsep Bisnis

BAB I RINGKASAN EKSEKUTIF 2

Universitas Kristen Maranatha memadai antara lain seperti jaringan wifi, stop kontak di setiap meja serta di dukung oleh dekorasi tempat yang unik dan menarik.

Bisnis ini berfokus di Kota Bandung karena tema ”all you can drink" itu sendiri belum ada di Kota Bandung. Tren gaya hidup masa kini juga yang mana kebanyakan orang senang menghabiskan waktu di tempat makan atau kuliner, dan mengunduh makanan dan minuman yang dipesan tersebut ke berbagai media sosial yang membuat penulis membidik seluruh pencinta kuliner dari seluruh kalangan sebagai sasaran pasar dengan melakukan promosi menggunakan media sosial.

Untuk aspek Sumber Daya Insani dalam bisnis ini, Milkfest menggunakan pekerja yang terdiri dari supervisor, kasir, penyaji, dan pesuruh yang masing-masing telah dipersipakan prosedur pekerjaan masing-masing-masing-masing bagian sehingga dapat bekerja sesuai dengan aturan yang telah ditetetapkan.

Bisnis ini memiliki nilai NPV sebesar Rp 654.509.201. Oleh karena nilai NPV > 0 (Rp 654.509.201) maka usaha ini layak dijalankan. Dengan Payback Period sebesar 2,51 bulan serta Profitability Index sebesar 11,4200 yang menandakan nilai Profitability Index > 1 maka usaha ini terbukti semakin layak untuk dijalankan.

BAB I RINGKASAN EKSEKUTIF 3

1.2 Deskripsi Bisnis

Nama Bisnis : MILKFEST

MilkFest merupakan singkatan dari Milk Festival. Milk memiliki arti susu. Festival memiliki arti yaitu acara atau kegiatan perayaan suatu event secara

meriah dengan suasana ceria. Street Food Culinary memiliki arti makanan jajanan dalam bahasa indonesia. Definisi makanan jajanan (Street Food) adalah jenis makanan yang dijual dikaki lima, pinggiran jalan, di stasiun, di pasar, di tempat pemukiman serta lokasi yang sejenis (Winarno, 1997).

Logo:

Gambar 1.1 Logo Usaha

Sumber: Dokumentasi Pribadi (2016)

Konsep logo :

Bentuk logo berupa lingkaran yang melambangkan sesuatu yang bergerak dan dinamis.

BAB I RINGKASAN EKSEKUTIF 4

Universitas Kristen Maranatha warna putih dan biru identik dengan produk susu, diberi sentuhan warna

merah sebagai kombinasi agar logo terlihat lebih eye catching.

Tulisan ‘a place for your night pleasure’ merupakan tag line dari Milkfest yang berarti sebuah tempat untuk menikmati malam hari anda.

Pada logo terdapat silhouette tabung susu sebagai visualisasi ciri khas susu sapi.

Font milkfest di buat dengan tipe huruf script agar lebih terlihat attractive.

Bentuk kepemilikan: Perseorangan

Perizinan:

1. Izin Surat Ijin Usaha Perdagangan Kecil 2. Izin Tanda Daftar Perusahaan Perseorangan 3. Izin Permohonan Merek

Visi Milkfest

Menjadi kedai minuman susu terkemuka di Kota Bandung karena kualitas, manfaat,

dan pelayanannya.

Misi Milkfest

Menyediakan hidangan minuman Susu yang sehat dan bergizi tinggi yang dapat memberikan banyak manfaat bagi tubuh.

Mengedukasi masyarakat untuk mengkonsumsi Susu sebagai bagian dari gaya hidup sehat.

BAB I RINGKASAN EKSEKUTIF 5

Alamat Perusahaan : Paskal Hyper Square di jalan Pasir kaliki No. 25-27

Bandung. Memilih lokasi di Paskal Hyper Square, karena tempat ini merupakan

salah satu lokasi strategis yang sangat ramai dikunjungi konsumen setiap harinya

yang hendak berkuliner dari berbagai kalangan. setelah pembukaan Milkfest di

Paskal Hyper Square ini, tentunya akan di buka beberapa cabang di Kota Bandung

83 Universitas Kristen Maranatha BAB VI

ASPEK KEUANGAN

Bagian ini akan menjelaskan tentang kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas, dan penilaian kelayakan investasi. Proyeksi keuangan ini akan dibuat dalam jangka waktu tiga tahun. berikut adalah perkiraan perhitungannya :

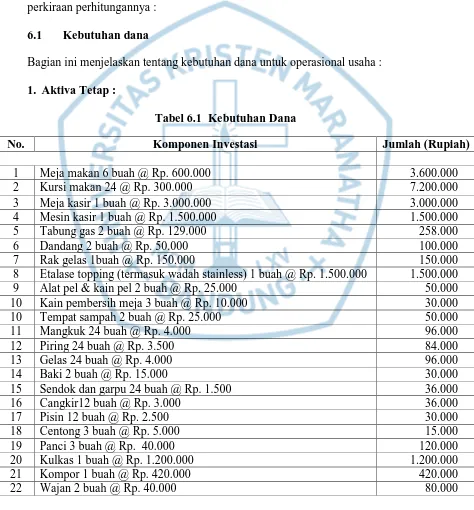

6.1 Kebutuhan dana

Bagian ini menjelaskan tentang kebutuhan dana untuk operasional usaha : 1. Aktiva Tetap :

Tabel 6.1 Kebutuhan Dana

No. Komponen Investasi Jumlah (Rupiah)

1 Meja makan 6 buah @ Rp. 600.000 3.600.000

8 Etalase topping (termasuk wadah stainless) 1 buah @ Rp. 1.500.000 1.500.000

BAB VI ASPEK KEUANGAN 84

No. Komponen Investasi Jumlah (Rupiah)

23 Botol susu 48 buah @ Rp. 8.000 384.000

24 Pisau 1 buah @ Rp. 4000 4.000

TOTAL 21.244.000

Sumber : (Data diolah, 2016) Keterangan :

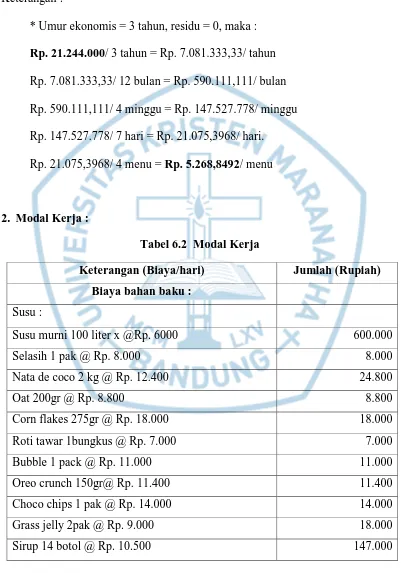

* Umur ekonomis = 3 tahun, residu = 0, maka : Rp. 21.244.000/ 3 tahun = Rp. 7.081.333,33/ tahun Rp. 7.081.333,33/ 12 bulan = Rp. 590.111,111/ bulan Rp. 590.111,111/ 4 minggu = Rp. 147.527.778/ minggu Rp. 147.527.778/ 7 hari = Rp. 21.075,3968/ hari. Rp. 21.075,3968/ 4 menu = Rp. 5.268,8492/ menu

2. Modal Kerja :

Tabel 6.2 Modal Kerja

Keterangan (Biaya/hari) Jumlah (Rupiah) Biaya bahan baku :

Susu :

Susu murni 100 liter x @Rp. 6000 600.000

Selasih 1 pak @ Rp. 8.000 8.000

Nata de coco 2 kg @ Rp. 12.400 24.800

Oat 200gr @ Rp. 8.800 8.800

Corn flakes 275gr @ Rp. 18.000 18.000

Roti tawar 1bungkus @ Rp. 7.000 7.000

Bubble 1 pack @ Rp. 11.000 11.000

Oreo crunch 150gr@ Rp. 11.400 11.400

Choco chips 1 pak @ Rp. 14.000 14.000

Grass jelly 2pak @ Rp. 9.000 18.000

BAB VI ASPEK KEUANGAN 85

Universitas Kristen Maranatha Keterangan (Biaya/hari) Jumlah (Rupiah)

Gula cair 500ml @Rp. 6.000 6.000

Kentang 3kg @Rp. 10.000 30.000

Minyak sayur 2liter @Rp. 11.200 22.400

Total 52.400

Roti bakar :

Roti tawar 2 bungkus @Rp. 7000 14.000

Margarin 1 bungkus @Rp. 10.000 10.000

Meises ceres 1 pak @Rp. 9.000 9.000

Selai strawberry @Rp. 10.000 10.000

Total 43.000

Pisang bakar :

Pisang 1 tundun @ Rp. 20.000 20.000

Keju @Rp. 11.000 11.000

Susu cair kaleng @Rp. 6.400 6.400

Total R38.400

Jumlah biaya bahan pembantu 185.300

Total 1.068.300

Sumber : Dokumentasi pribadi (Pasar Tradisional Bandung, 2016).

*) : Biaya bahan baku diambil dari tabel 4.1 Biaya Bahan Baku.

BAB VI ASPEK KEUANGAN 86

Tabel 6.3 Harga Jual Menu

Menu Harga pokok Harga Jual

Rp . . +Rp ,

84 porsi =12.780,5815

Rp. 35.000

*Harga jual memakai metode mark up 250%.

3. Pembiayaan awal :

Untuk pembiayaan awal atau initial investment adalah sebesar Rp 57.312.300

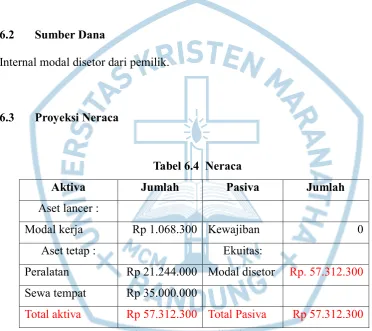

6.2 Sumber Dana

Internal modal disetor dari pemilik.

6.3 Proyeksi Neraca

Tabel 6.4 Neraca

Aktiva Jumlah Pasiva Jumlah Aset lancer :

Modal kerja Rp 1.068.300 Kewajiban 0 Aset tetap : Ekuitas:

Peralatan Rp 21.244.000 Modal disetor Rp. 57.312.300

Sewa tempat Rp 35.000.000

Total aktiva Rp 57.312.300 Total Pasiva Rp 57.312.300

BAB VI ASPEK KEUANGAN 87

Universitas Kristen Maranatha

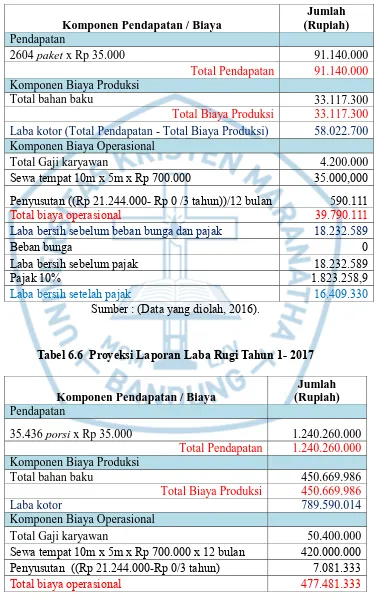

6.4 Proyeksi laba rugi

Tabel 6.5 Proyeksi Laporan Laba Rugi Bulan Pertama

Komponen Pendapatan / Biaya

Jumlah (Rupiah)

Pendapatan

2604 paket x Rp 35.000 91.140.000

Total Pendapatan 91.140.000

Komponen Biaya Produksi

Total bahan baku 33.117.300

Total Biaya Produksi 33.117.300 Laba kotor (Total Pendapatan - Total Biaya Produksi) 58.022.700

Komponen Biaya Operasional

Total Gaji karyawan 4.200.000

Sewa tempat 10m x 5m x Rp 700.000 35.000,000 Penyusutan ((Rp 21.244.000- Rp 0 /3 tahun))/12 bulan 590.111

Total biaya operasional 39.790.111

Laba bersih sebelum beban bunga dan pajak 18.232.589

Beban bunga 0

Laba bersih sebelum pajak 18.232.589

Pajak 10% 1.823.258,9

Laba bersih setelah pajak 16.409.330

Sumber : (Data yang diolah, 2016).

Tabel 6.6 Proyeksi Laporan Laba Rugi Tahun 1- 2017

Komponen Pendapatan / Biaya

Jumlah (Rupiah)

Pendapatan

35.436 porsi x Rp 35.000 1.240.260.000

Total Pendapatan 1.240.260.000

Komponen Biaya Produksi

Total bahan baku 450.669.986

Total Biaya Produksi 450.669.986

Laba kotor 789.590.014

Komponen Biaya Operasional

Total Gaji karyawan 50.400.000

Sewa tempat 10m x 5m x Rp 700.000 x 12 bulan 420.000.000 Penyusutan ((Rp 21.244.000-Rp 0/3 tahun) 7.081.333

BAB VI ASPEK KEUANGAN 88

Komponen Pendapatan / Biaya

Jumlah (Rupiah) Laba bersih sebelum beban bunga dan pajak 312.108.681

Beban bunga 0

Laba bersih sebelum pajak 312.108.681

Pajak 10% 31.210.868

Laba bersih setelah pajak 280.897.813

Sumber : (Data yang diolah, 2016).

Tabel 6.7 Proyeksi Laporan Laba Rugi Tahun II- 2018

Komponen Pendapatan / Biaya

Jumlah (Rupiah)

Pendapatan

35.436 porsi x Rp 40.000 1.417.440.000

Total Pendapatan 1.417.440.000

Komponen Biaya Produksi

Total bahan baku 495.736.985

Total Biaya Produksi 495.736.985

Laba kotor 921.703.015

Komponen Biaya Operasional

Total Gaji karyawan 55.440.000

Sewa tempat 10m x 5m x Rp 770.000 x 12 bulan 462.000.000 Penyusutan ((Rp 21.244.000-Rp 0/3 tahun) 7.081.333

Biaya Pemohonan Merek 600,000

Biaya Tanda Daftar Perusahaan Perseorangan 1,000,000 Biaya Surat Ijin Usaha Perdagangan Kecil 1,500,000 Total biaya operasional 527.621.333 Laba bersih sebelum beban bunga dan pajak 394.081.682

Beban bunga 0

Laba bersih sebelum pajak 394.081.682

Pajak 10% 39.408.168

Laba bersih setelah pajak 354.673.514

BAB VI ASPEK KEUANGAN 89

Universitas Kristen Maranatha

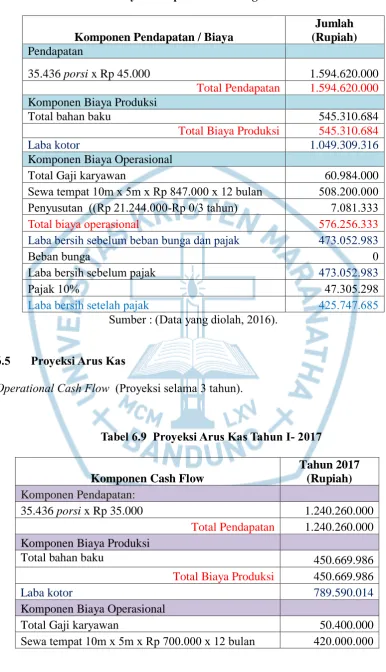

Tabel 6.8 Proyeksi Laporan Laba Rugi Tahun III- 2019

Komponen Pendapatan / Biaya

Jumlah (Rupiah)

Pendapatan

35.436 porsi x Rp 45.000 1.594.620.000

Total Pendapatan 1.594.620.000

Komponen Biaya Produksi

Total bahan baku 545.310.684

Total Biaya Produksi 545.310.684

Laba kotor 1.049.309.316

Komponen Biaya Operasional

Total Gaji karyawan 60.984.000

Sewa tempat 10m x 5m x Rp 847.000 x 12 bulan 508.200.000 Penyusutan ((Rp 21.244.000-Rp 0/3 tahun) 7.081.333

Total biaya operasional 576.256.333

Laba bersih sebelum beban bunga dan pajak 473.052.983

Beban bunga 0

Laba bersih sebelum pajak 473.052.983

Pajak 10% 47.305.298

Laba bersih setelah pajak 425.747.685

Sumber : (Data yang diolah, 2016).

6.5 Proyeksi Arus Kas

Operational Cash Flow (Proyeksi selama 3 tahun).

Tabel 6.9 Proyeksi Arus Kas Tahun I- 2017

Komponen Cash Flow

Tahun 2017 (Rupiah)

Komponen Pendapatan:

35.436 porsi x Rp 35.000 1.240.260.000

Total Pendapatan 1.240.260.000

Komponen Biaya Produksi

Total bahan baku 450.669.986

Total Biaya Produksi 450.669.986

Laba kotor 789.590.014

Komponen Biaya Operasional

Total Gaji karyawan 50.400.000

BAB VI ASPEK KEUANGAN 90

Komponen Cash Flow

Tahun 2017 (Rupiah)

Penyusutan ((Rp 21.244.000-Rp 0/3 tahun) 7.081.333

Total biaya operasional 477.481.333

Laba bersih sebelum beban bunga dan pajak 312.108.681

Beban bunga 0

Laba bersih sebelum pajak 312.108.681

Pajak 10% 31.210.868

Laba bersih setelah pajak 280.897.813

Penyusutan 7.081.333

Operational Cash Flow 273.816.480

Sumber : (Data yang diolah, 2016).

Tabel 6.10 Proyeksi Arus Kas Tahun II- 2018

Komponen Cash Flow

Tahun 2018 (Rupiah)

Komponen Pendapatan:

35.436 porsi x Rp 40.000 1.417.440.000

Total Pendapatan 1.417.440.000

Komponen Biaya Produksi

Total bahan baku 521,532,000

Total Biaya Produksi 521,532,000

Laba kotor 906,655,500

Komponen Biaya Operasional

Total Gaji karyawan 55.440.000

Sewa tempat 10m x 5m x Rp 770.000 x 12 bulan 462.000.000 Penyusutan ((Rp 21.244.000-Rp 0/3 tahun) 7.081.333

Biaya Pemohonan Merek 600,000

Biaya Tanda Daftar Perusahaan Perseorangan 1,000,000 Biaya Surat Ijin Usaha Perdagangan Kecil 1,500,000 Total biaya operasional 527.621.333 Laba bersih sebelum beban bunga dan pajak 394.081.682

Beban bunga 0

Laba bersih sebelum pajak 394.081.682

Pajak 10% 39.408.168

Laba bersih setelah pajak 354.673.514

Penyusutan 7.081.333

Operational Cash Flow 347.592.181

BAB VI ASPEK KEUANGAN 91

Universitas Kristen Maranatha

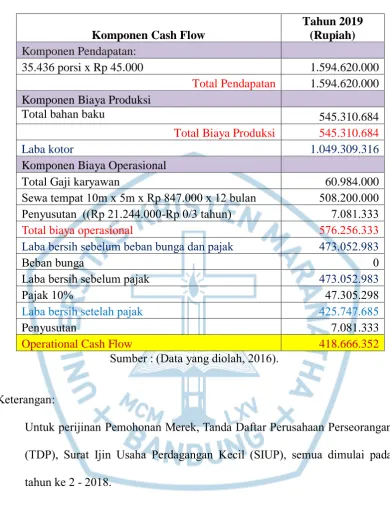

Tabel 6.11 Proyeksi Arus Kas Tahun III- 2019

Komponen Cash Flow

Tahun 2019 (Rupiah)

Komponen Pendapatan:

35.436 porsi x Rp 45.000 1.594.620.000

Total Pendapatan 1.594.620.000

Komponen Biaya Produksi

Total bahan baku 545.310.684

Total Biaya Produksi 545.310.684

Laba kotor 1.049.309.316

Komponen Biaya Operasional

Total Gaji karyawan 60.984.000

Sewa tempat 10m x 5m x Rp 847.000 x 12 bulan 508.200.000 Penyusutan ((Rp 21.244.000-Rp 0/3 tahun) 7.081.333

Total biaya operasional 576.256.333

Laba bersih sebelum beban bunga dan pajak 473.052.983

Beban bunga 0

Laba bersih sebelum pajak 473.052.983

Pajak 10% 47.305.298

Laba bersih setelah pajak 425.747.685

Penyusutan 7.081.333

Operational Cash Flow 418.666.352

Sumber : (Data yang diolah, 2016).

Keterangan:

Untuk perijinan Pemohonan Merek, Tanda Daftar Perusahaan Perseorangan

(TDP), Surat Ijin Usaha Perdagangan Kecil (SIUP), semua dimulai pada

tahun ke 2 - 2018.

6.6 Penilaian kelayakan investasi

Net Present Value (NPV)

BAB VI ASPEK KEUANGAN 92

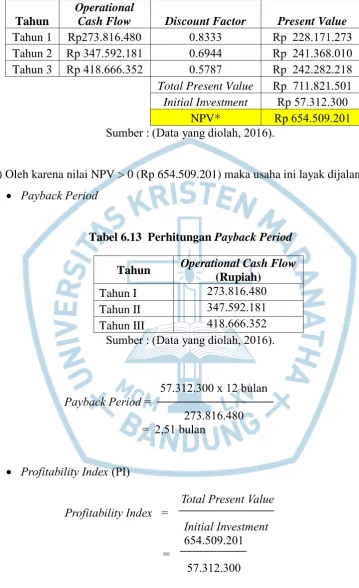

Tabel 6.12 Perhitungan NPV

Tahun

Operational

Cash Flow Discount Factor Present Value Tahun 1 Rp273.816.480 0.8333 Rp 228.171.273 Tahun 2 Rp 347.592.181 0.6944 Rp 241.368.010 Tahun 3 Rp 418.666.352 0.5787 Rp 242.282.218 Total Present Value Rp 711.821.501 Initial Investment Rp 57.312.300

NPV* Rp 654.509.201

Sumber : (Data yang diolah, 2016).

*) Oleh karena nilai NPV > 0 (Rp 654.509.201) maka usaha ini layak dijalankan. Payback Period

Tabel 6.13 Perhitungan Payback Period Tahun Operational Cash Flow

(Rupiah)

Tahun I 273.816.480

Tahun II 347.592.181 Tahun III 418.666.352

Sumber : (Data yang diolah, 2016).

57.312.300 x 12 bulan

Payback Period =

273.816.480 = 2,51 bulan

Profitability Index (PI)

Total Present Value Profitability Index =

Initial Investment

654.509.201 =

57.312.300

= 11,4200

ANALISIS PERENCANAAN BISNIS

MILKFEST

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat menempuh

Sidang Sarjana Strata 1 (S-1)

Oleh

AGNES ASHIANTI TJANDRA

1052139

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KRISTEN MARANATHA

BANDUNG

MILKFEST

BUSINESS PLAN ANALYSIS

of THESIS

In Partial Fulfillment of The Requirements for The Degree of

Bachelor of Science in Management

By

AGNES ASHIANTI TJANDRA

1052139

BACHELOR PROGRAM IN MANAGEMENT

FACULTY OF ECONOMICS

MARANATHA CHRISTIAN UNIVERSITY

vi

KATA PENGANTAR

Puji syukur kepadaTuhan YME, yang telah memberikan jalan dan kemudahan sehingga penulis sanggup dan mampu untuk menyelesaikan business plan ini dengan baik meskipun isi dari business plan ini masih belum cukup sempurna. Penulis berharap mudah-mudahan business plan ini menjadi karya yang bermanfaat untuk penulis, dan juga bermanfaat untuk banyak pihak yang membaca business plan ini yang berjudul: ”ANALISIS PERENCANAAN BISNIS MILKFEST”

Dalam penyusunan business plan, penulis tidak terlepas dari bantuan serta doa dari orang-orang terdekatnya. Oleh karena itu penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada para pihak yang luar biasa memberi bantuan serta doanya tersebut kepada penulis. Penulis berterimakasih kepada: 1. Henky Lisan Suwarno, S.E., M.Si., selaku dosen pembimbing penulis yang

telah membimbing penulis selama penyusunan tugas akhir dan telah meluangkan waktunya untuk mengarahkan dan memberikan bimbingan selama penulisan hingga terselesaikannya tugas akhir ini.

2. Bapak Dr. Mathius Tandiontong, S.E., M.M., Ak., CA. selaku Dekan Fakultas Ekonomi Universitas Kristen Maranatha Bandung.

3. Bapak Surya Setiawan, S.E., M.Si. selaku Pembantu Dekan Fakultas Ekonomi Universitas Kristen Maranatha Bandung.

4. Ibu Nonie Magdalena, S.E., M.Si. selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Kristen Maranatha Bandung.

5. Ibu Debbianita, S.E., M.S.Ak. selaku Sekretaris Program Studi Manajemen Fakultas Ekonomi Universitas Kristen Maranatha Bandung.

6. Bapak Sunjoyo, S.E., M.Si. selaku dosen wali dari penulis yang telah membimbing selama ini dalam setiap semester dalam perwalian.

7. Seluruh dosen pengajar di Fakultas Ekonomi Universitas Kristen Maranatha yang telah memberikan ilmunya selama perkuliahan.

8. Seluruh staf Fakultas Ekonomi Universitas Kristen Maranatha yang telah membantu dalam kelancaran proses belajar dan selama penyususunan tugas akhir ini.

9. Mami, Papi, ko David Febrian Tjandra, ko Adwin Adhynata dan keluarga tercinta yang selama ini selalu memberikan dukungan dan kasih sayang yang luar biasa.

10. Teman-teman tercinta, Fanny Mulyany Chandra, Cynthia Valentina, Jeremy Evan, dan lainnya yang selalu memberikan dukungan dan perhatian.

11. Seluruh pihak yang tidak dapat penulis sebutkan satu per satu, yang langsung maupun tidak langsung telah membantu dan memberikan inspirasi kepada penulis selama ini.

Akhir kata, penulis menyadari bahwa dalam penulisan business plan ini masih terdapat banyak kekurangan karena keterbatasan wawasan, pengetahuan, dan pengalaman penulis. Semoga tugas akhir ini dapat bermanfaat bagi banyak pihak.

DAFTAR PUSTAKA

Adepto. (2013). Metode penetapan harga. Judul diakses pada bulan Desember 2015 dari Sites.google.com

Bikin Standard Operating Procedure. (2013). Diakses pada 7 Desember, 2015. dari

http://macansoftware.blogspot.co.id/2013/04/bikin-sop-standard-operating-procedure.html

Eagle.(2013). Konsep Pemasaran dan Bauran Pemasaran. Judul diakses pada bulan Desember 2015 dari http://id.shvoong.com/business-management/marketing/2183683-konsep-pemasaran-dan-bauran-pemasaran/

Ekotama. (2013). Standard Operating Procedure.

Kotler, Keller. (2006). STP Segmentation Targeting Positioning Diakses pada bulan Desember 2015 dari http://stpgroup.blogspot.com/p/test.html)

Kotler, Keller. (2009). Produk. Judul diakses pada bulan Desember 2015 dari http://asyachroni.wordpress.com/tag/philip-kotler/

Kotler, P. (1997). Definisi Positioning. Judul diakses pada bulan JAnuari 2016 dari http://ilmumarketingdesain.blogspot.com/2012/09/pengertian-segmentasitargetingpositioni.html

Kotler, P. (1997). Pengertian Bauran Pemasaran Marketing Mix. Judul diakses pada bulan Januari 2016 dari http://jurnal-sdm.blogspot.com/2010/01/konsep-bauran-pemasaran-marketing-mix.html\

Kotler, P. (2001). Pengertian Harga. Judul diakses pada bulan November 2015 dari http://wikimedya.blogspot.com/2009/11/pengertian-harga-price.html

Kotler, P. (2005). Marketing Mix (4P) & Extended Marketing Mix (4P). Judul

diakses pada bulan Desember 2015

dari http://reynanda50.blogstudent.mb.ipb.ac.id/2013/08/12/marketing-mix-4p-extended-marketing-mix-4p/

Kotler, P. (2012). Promotion and Place. Judul diakses pada bulan Desember 2015 dari http://ezatrilaksana.blogspot.com/2012/04/promotion-place.html

Kotler, Philip & Keller. (2008). Manajemen Pemasaran. Edisi Ketigabelas. Jilid 1. Jakarta: Erlangga.

Kotler, Philip. (2009). Manajemen Pemasaran. Jakarta : Erlangga

DAFTAR PUSTAKA 94

Universitas Kristen Maranatha dari

http://ilmumarketingdesain.blogspot.com/2012/09/pengertian-segmentasitargetingpositioni.html

Kurtz. (2008). Diakses pada bulan Desember 2015 dari

http://library.binus.ac.id/eColls/eThesisdoc/Bab2/BAB%20II_11-60.pdf

Laura. (2010). Segmentasi pasar dan analisis demografi terhadap perilaku

konsumen. Diakses pada bulan Januari

2016 dari http://lauratomat.blogspot.com/2010/11/segmentasi-pasar-dan-analisis-demografi.html

Lestari, P. (2012). Segmentasi Pasar. Diakses pada 22 September, 2015. dari

http://ujhiee03.blogspot.com/2012/11/normal-0-false-false-false-in-x-none-x.html

Pengertian, Jenis, dan Tujuan Kompensasi. (2012). Diakses pada 7 Desember, 2015. dari http://www.kajianpustaka.com/2012/10/pengertian-jenis-dan-tujuan-kompensasi.html

Simamora, H. (1997). Definisi Rekrutmen. Judul diakses pada bulan Januari 2016

http://jurnal-sdm.blogspot.com/2009/11/rekrutmen-recruitment-karyawan-definisi.html).

Sirait. (2006). Pengertian dan Tujuan Penarikan (Recruitment) Karyawan. Judul diakses pada bulan Februari 2016 dari http://blogger-viens.blogspot.com/2013/01/seleksi-tenaga-kerja_2756.html