No. Daftar FPEB: 475/UN.40.FPEB.1.PL/2012

HUBUNGAN PELAKSANAAN AUDIT MANAJEMEN

DENGAN EFEKTIVITAS PEMBERIAN KREDIT PADA

PT. BANK JABAR BANTEN (BJB) Tbk. KANTOR PUSAT

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh : Moch Galih Setyawan

NIM. 0800285

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

No. Daftar FPEB: 475/UN.40.FPEB.1.PL/2012

LEMBAR PENGESAHAN

HUBUNGAN PELAKSANAAN AUDIT MANAJEMEN DENGAN EFEKTIVITAS PEMBERIAN KREDIT PADA PT. BANK JABAR

BANTEN (BJB) Tbk. KANTOR PUSAT

Skripsi ini telah disetujui dan disahkan oleh:

Pembimbing 1 Pembimbing 2

Drs. H. Tb. Aman Faturachman, Ak., M.M Ak., CPA Indah Fitriani, S.E.,

M.Ak., Ak

NIP. 19550720 198703 1 002 NIP. 19770914 200312 2 001

Mengetahui,

Ketua Program Studi Akuntansi

Fakultas Pendidikan Ekonomi dan Bisnis UPI

Toni Heryana, S.Pd., M.M

No. Daftar FPEB: 475/UN.40.FPEB.1.PL/2012

PERNYATAAN KEASLIAN NASKAH

Dengan ini saya menyatakan bahwa skripsi dengan judul “HUBUNGAN

PELAKSANAAN AUDIT MANAJEMEN DENGAN EFEKTIVITAS PEMBERIAN KREDIT PADA PT. BANK JABAR BANTEN (BJB) Tbk. KANTOR PUSAT” beserta seluruh isinya adalah benar-benar karya saya sendiri dan saya tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang

tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan.

Atas pernyataan ini, saya siap menanggung resiko/sanksi yang dijatuhkan

kepada saya apabila kemudian ditemukan adanya pelanggaran terhadap etika

keilmuan dalam karya saya ini atau ada klaim dari pihak lain terhadap keaslian

karya saya ini.

Bandung, Desember 2012

Yang Membuat Pernyataan

HUBUNGAN PELAKSANAAN AUDIT MANAJEMEN DENGAN EFEKTIVITAS PEMBERIAN KREDIT PADA PT. BANK JABAR

BANTEN (BJB) Tbk. KANTOR PUSAT

Disusun oleh: Moch Galih Setyawan

NIM. 0800285

Dosen Pembimbing:

Drs. H. Tb. Aman Faturachman, Ak., M.M Ak., CPA Indah Fitriani, S.E., M.Ak., Ak

ABSTRAK

Tujuan penelitian ini adalah untuk mendeskripsikan pelaksanaan audit manajemen, efektivitas pemberian kredit, serta hubungan antara pelaksanaan audit manajemen dengan efektivitas pemberian kredit.

Penelitian ini dilakukan pada PT. Bank Jabar Banten (BJB) Tbk. Kantor Pusat pada Divisi Audit Internal dan Analis Kredit dengan total sampel sebanyak 25 orang. Teknik sampling pada penelitian ini dilakukan dengan teknik sampling jenuh. Pengujian hipotesis dilakukan dengan menggunakan koefisien korelasi

rank spearman ( ).

Berdasarkan pada hasil penelitian, hasil analisis deskriptif terhadap variabel independen dan dependen menunjukkan bahwa pelaksanaan audit manajemen dan efektivitas pemberian kredit telah dilaksanakan dengan baik dan memadai. Sedangkan hasil pengujian hipotesis menunjukkan bahwa pelaksanaan audit manajemen memiliki hubungan yang kuat dengan efektivitas pemberian kredit dan memiliki arah positif yang berarti bahwa ketika pelaksanaan audit manajemen meningkat maka efektivitas pemberian kredit pun akan semakin baik atau meningkat.

THE RELATION OF THE IMPLEMENTATION OF A MANAGEMENT

AUDIT WITH THE EFFECTIVENESS OF THE CREDIT PROVISION IN

HEAD OFFICE OF PT. BANK JABAR BANTEN (BJB) Tbk.

Proposed by:

Moch Galih Setyawan NIM. 0800285

Supervisor:

Drs. H. Tb. Aman Faturachman, Ak., M.M Ak., CPA Indah Fitriani, S.E., M.Ak., Ak

ABSTRACT

The purpose of this research is to describe the implementation of a management audit, the effectiveness of the credit provision, and the relationship between the implementation of a management audit and the effectiveness of the credit provision.

This research was conducted at the head office of PT. Bank Jabar Banten (BJB) Tbk. of the Internal Audit Division and Loan Analyst with a total sample of as many as 25 people. Determination of the sample in this research was collected with saturated sample method. Hypothesis testing is using by spearman rank correlation coefficient ( ).

Based on the results of the research, descriptive analysis of independent and dependent variable indicate that the implementation of a management audit and the effectiveness of the credit provision has implemented properly and adequate. While the results of hypothesis testing shows that the implementation of a management audit has a strong relationships with the effectiveness of credit provision and have a positive direction which means that when the implementation of a management audit increases, the effectiveness of the credit provision would be better or increase.

DAFTAR ISI

2.1.4.5 Prosedur Pemberian Kredit ... 25

2.1.5 Hubungan Pelaksanaan Audit Manajemen dengan Efektivitas Pemberian Kredit ... 27

2.2 Kerangka Pemikiran ... 29

2.3 Penelitian Terdahulu ... 34

2.4 Hipotesis ... 35

BAB III OBYEK DAN METODE PENELITIAN 3.1 Obyek Penelitian ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 51

4.1.4.1 Deskripsi Data Variabel Pelaksanan Audit Manajemen. 69

4.1.4.2 Deskripsi Data Variabel Efektivitas Pemberian Kredit .. 76

4.1.5 Pengujian Hipotesis ... 81

4.2 Pembahasan Hasil Penelitian ... 83

4.2.1 Pelaksanaan Audit Manajemen pada PT. Bank Jabar Banten (BJB) Kantor Pusat ... 83

4.2.2 Efektivitas Pemberian Kredit pada PT. Bank Jabar Banten (BJB) Kantor Pusat ... 85

BAB V SIMPULAN DAN SARAN

5.1 Simpulan ... 90 5.2 Saran ... 91

DAFTAR TABEL

Tabel 4.1 Profil Jumlah Persentase % Responden Berdasarkan Jenis Kelamin ... 61 Tabel 4.2 Profil Jumlah Persentase % Responden Berdasarkan Jenis Usia ... 62 Tabel 4.3 Profil Jumlah Persentase % Responden Berdasarkan Pendidikan Terakhir ... 63 Tabel 4.4 Profil Jumlah Persentase % Responden Berdasarkan Lamanya Bekerja 64 Tabel 4.5 Hasil Uji Validitas Variabel X (Pelaksanaan Audit Manajemen) ... 66 Tabel 4.6 Hasil Uji Validitas Variabel Y (Efektivitas Pemberian Kredit) ... 67 Tabel 4.7 Reliabilitas Variabel X (Pelaksanaan Audit Manajemen)... 68

Tabel 4.8 Reliabilitas Variabel Y (Efektivitas Pemberian Kredit)... 68

Tabel 4.9 Kriteria Rentang Pengklasifikasian ... 70

Tabel 4.10 Tanggapan Responden Tentang Audit Pendahuluan... 71

Tabel 4.11 Tanggapan Responden Tentang Review dan Pengujian Pengendalian Manajemen ... 72

Tabel 4.12 Tanggapan Responden Tentang Audit Terperinci ... 73

Tabel 4.13 Tanggapan Responden Tentang Pelaporan ... 74

Tabel 4.14 Tanggapan Responden Tentang Tindak Lanjut ... 75

Tabel 4.15 Tanggapan Responden Tentang Character ... 77

Tabel 4.17 Tanggapan Responden Tentang Capital... 79

Tabel 4.18 Tanggapan Responden Tentang Colateral ... 80

Tabel 4.19 Tanggapan Responden Tentang Condition of Economic ... 81

Tabel 4.20 Korelasi antara pelaksanaan audit manajemen dengan efektivitas pemberian kredit ... 82

Tabel 4.21 Rekapitulasi Persentase Rata-rata Tanggapan Responden Mengenai Pelaksanaan Audit Manajemen ... 84

DAFTAR GAMBAR

Gambar 1.1 Grafik Kredit Bermasalah Bank Jabar Banten (Tahun 2007- 2011) ... 3

Gambar 2.1 Kerangka Pemikiran ... 33

DAFTAR LAMPIRAN

Lampiran I Kuesioner

Lampiran II Tabulasi Jawaban Responden

Lampiran III Hasil Uji Validitas

Lampiran IV Hasil Uji Reliabilitas

Lampiran V Hasil Uji Hipotesis

Lampiran VI Frekuensi Bimbingan

Lampiran VII Surat Keterangan Perizinan Penelitian

BAB 1 PENDAHULUAN

1.1 Latar Belakang Penelitian

Indonesia sebagai salah satu negara yang sedang berkembang memerlukan

suatu keadaan ekonomi yang stabil untuk membantu dan memperlancar usaha

pemerintah dalam mengadakan perhitungan perencanaan pembangunan di masa

depan. Untuk mencapai keadaan ekonomi yang stabil itu maka perlu diusahakan

suatu kondisi moneter yang mantap. Kondisi tersebut tercapai apabila ditunjang

oleh sistem perindustrian, perdagangan ekspor dan impor baik migas maupun non

migas, pertambangan, pariwisata serta yang paling utama adalah sistem perbankan

yang sehat dan sempurna.

Perbankan adalah salah satu lembaga keuangan yang mempunyai nilai

strategis dalam kehidupan perekonomian suatu negara artinya bank melayani

kebutuhan pembiayaan serta melancarkan mekanisme sistem pembayaran bagi

semua faktor perekonomian termasuk pengkreditan. Menurut Undang-undang

No. 10 tahun 1998 tentang perbankan pasal 1 antara lain disebutkan bahwa Bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau

bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Hal ini

menggambarkan bahwa perbankan khususnya bank umum, merupakan inti dari

2

tempat bagi perusahaan, badan-badan pemerintah atau swasta, maupun

perorangan untuk menyimpan dananya. Aktivitas pemberian kredit yang

dilakukan bank merupakan pelaksanaan dari fungsi penyaluran dana kepada

masyarakat. Bank merupakan pemasok bagi sebagian uang yang beredar yang

digunakan sebagai alat tukar atau alat pembayaran, sehingga mekanisme

kebijakan moneter dapat berjalan. Hal inilah yang menggambarkan bahwa bank

merupakan suatu lembaga keuangan yang sangat penting dalam melakukan

kegiatan perekonomian maupun perdagangan.

Bank sebagai lembaga intermediasi keuangan menjual kepercayaan yaitu

dalam bentuk penyaluran dana melalui kredit dan juga dalam jasa-jasa bank

lainnya. Untuk itu bank memperoleh bunga, komisi atau provisi dari pemberian

kredit dan penjualan jasa itu. Dengan demikian bank berusaha sebanyak mungkin

menarik nasabah sesuai dengan kegiatan utama bank itu sendiri yaitu dengan cara

menghimpun dana, menyalurkan dana dan menghimpun jasa-jasa bank lainnya.

Dewasa ini keadaan ekonomi di Indonesia sedang naik turun dan

mengalami gejolak seiring dengan adanya dampak krisis global. Salah satu krisis

yang berdampak cukup besar bagi perekonomian indonesia adalah krisis finansial

yang terjadi pada tahun 2008 silam yang mengharuskan pengetatan likuiditas

dalam industri perbankan. Dunia perbankan di Indonesia harus bekerja keras

untuk memacu pertumbuhan industri usaha karena perbankan merupakan

stabilitas ekonomi suatu negara selain itu perbankan juga dituntut untuk menjaga

tingkat kesehatannya terutama dalam mengahadapi kredit bermasalah atau Non

3

bunga atas kredit merupakan pendapatan terbesar bagi bank. Sebagai salah satu

bank pembangunan daerah yang bergerak dalam dunia perbankan Indonesia, Bank

Jabar Banten (BJB) sebagai salah satu bank yang tingkat pertumbuhan kreditnya

tinggi pada saat ini tetap saja tidak bisa lepas dari kredit bermasalah atau Non

Performing Loan sebagaimana ditunjukan dalam grafik data berikut:

Gambar 1.1 Grafik Kredit Bermasalah Bank Jabar Banten

(Tahun 2007-2011)

Sumber : Laporan keuangan publikasi Bank Jabar Banten (diolah kembali, 2012)

Berdasarkan grafik diatas maka dapat kita ketahui bahwa total kredit

bermasalah mengalami fluktuatif tiap tahunnya. Bank Jabar Banten (BJB) dapat

2007 2008 2009 2010 2011

Kredit Macet 59.912 99.123 176.293 193.264 112.956

Kredit Diragukan 19.875 19.911 28.297 67.959 49.579

Kredit Kurang Lancar 18.215 13.381 98.478 33.986 31.817

Total Kredit

Bermasalah 98.002 132.415 303.067 295.209 194.352

4

dikatakan menghadapi tingkat risiko pemberian kredit yang naik turun dan

berpotensi dapat menyebabkan kerugian yang potensial bagi bank tersebut dalam

pencapaian keuntungan dan permodalan bank apabila resiko kredit yang

dihadapinya sangat tinggi. Sumber dana atau permodalan bank berasal dari

penghimpuan dana dari nasabah atau pihak ketiga sehingga apabila risiko kredit

yang dihadapi oleh bank tinggi dan tidak dikelola dengan serius maka

dikhawatirkan dana dari pihak ketiga tersebut akan ditarik oleh nasabah dan pihak

bank akan mengalami kesulitan likuiditas. Salah satu cara yang harus dilakukan

bank dalam mengelola kredit adalah dengan dengan melakukan strategi

efektivitas dalam pemberian kredit.

Strategi efektivitas dalam pemberian kredit perlu dilakukan oleh pihak

bank untuk menekan risiko kredit yang dihadapinya, efektivitas dalam pemberian

kredit disini erat kaitannya dengan tujuan kredit yaitu profitability dan safety.

Profitability menyangkut keuntungan dari bunga kredit, sedangkan safety

menyangkut kelancaran dari pengembalian kredit. Di samping itu apabila kita

perhatikan unsur-unsur yang menyebabkan kegagalan kredit pada dasarnya

merupakan kegagalan daripada strategi yang digunakan dalam pemberian kredit.

Sebelum memberikan kredit, bank wajib melaksanakan prinsip atau analisis kredit

agar kredit yang diberikan dapat efektif sejalan dengan penelitian yang telah

dilakukan oleh Munawaroh (2011) yang menjelaskan bahwa apabila analisis

prinsip kredit 5C yaitu Character, Capacity, Capital, Coleteral, dan Condition

terpenuhi, diharapkan tujuan pemberian kredit tercapai. Selain terpenuhinya

5

dikatakan efektif dan efisien apabila kredit tersebut dapat kembali sesuai waktu

yang ditetapkan dengan sejumlah bunga yang telah ditentukan. Prioritas

pemberian kredit pun menentukan keefektifan dan keefisienan pemberian kredit,

jika kredit yang diberikan betul-betul tepat sasaran dan tepat guna, maka

efektivitas dan efisiensi strategi pemberian kredit akan tercapai dengan kata lain

Non Performing Loan (NPL) yang dicapai akan rendah yaitu dibawah standar

maksimal yang telah ditetapkan oleh Bank Indonesia, yaitu dibawah 5% (Kasmir,

2007).

Berdasarkan pembahasan diatas maka dapat kita ketahui bahwa sistem

pemberian kredit di bidang perbankan merupakan suatu produk dan jasa

perbankan yang dapat menghasilkan pendapatan yang tinggi bagi suatu bank

sekaligus penuh dengan resiko yang dapat mengakibatkan kredit bermasalah atau

Non Performing Loan (NPL) bagi bank tersebut. Untuk itu seiring dengan

meningkatnya penyaluran atau pemberian kredit dan banyaknya kredit

bermasalah, maka pihak bank perlu melakukan pemeriksaan (audit) terhadap

aktivitas kegiatan operasional perusahaan atau biasa kita kenal dengan istilah

Audit Manajemen.

Audit manajemen muncul dengan berkembangnya audit keuangan, dalam

hal ini yang dinilai bukan hanya aspek keuangan namun juga aspek yang bersifat

non keuangan yaitu prosedur pelaksanaan atau operasional perusahaan. Tujuannya

adalah untuk mengidentifikasi program dan aktivitas yang masih memerlukan

perbaikan sehingga dengan rekomendasi yang diberikan nantinya dapat dicapai

6

tersebut. Program ataupun aktifitas perusahaan dalam hal ini adalah pemberian

kredit. Audit manajemen merupakan salah satu alat yang digunakan manajemen

untuk mengukur dan mengevaluasi kegiatan yang telah dilaksanakan dalam

mencapai tujuan perusahaan secara efektif, efisien, dan ekonomis (IBK.

Bayangkara,2008). Dalam arti luas, audit manajemen merupakan suatu proses

evaluasi secara sistematis dan efektivitas organisasi mengenai kegiatan-kegiatan

yang dijalankan di bawah pengendalian manajemen dan membuat laporan-laporan

mengenai hasil dari evaluasi tersebut serta merekomendasikan saran-saran untuk

perbaikan ke depannya.

Penelitian mengenai audit manajemen dengan efektivitas pemberian kredit

sebelumnya telah dilakukan oleh peneliti terdahulu. Hasil penelitian Munawaroh

(2011) menunjukkan bahwa efektivitas pemberian kredit dapat tercapai apabila

analisis prinsip kredit 5C terpenuhi. Sedangkan dalam penelitian Tiara Indah

Fitriani (2008) menunjukkan adanya hubungan yang positif antara audit

manajemen terhadap efektivitas pemberian kredit. Penelitian yang dilakukan oleh

Munawaroh (2011) menggunakan prinsip kredit 5C sebagai indikator

pengukurannya pada Koperasi Pegawai BRI Cabang Kediri. Sedangkan penelitian

yang dilakukan oleh Tiara Indah Fitriani (2008) menggunakan tahapan audit

manajemen sebagai indikator pengukurannya yang dilakukan pada Bank BTPN

KCP. Burangrang.

Berdasarkan uraian diatas, penulis tertarik untuk melakukan penelitian

mengenai hubungan antara pelaksanaan audit manajemen dengan efektivitas

7

adalah penelitian ini mencari hubungan antara audit manajemen dengan

efektivitas pemberian kredit yang dilakukan pada PT. Bank Jabar Banten (BJB)

Kantor Pusat dengan metode deskriptif verifikatif. Sehingga penulis menetapkan

judul untuk penelitiannya yaitu “Hubungan Pelaksanaan Audit Manajemen dengan Efektivitas Pemberian Kredit pada PT Bank Jabar Banten (BJB) Kantor Pusat”

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka penelitian ini merumuskan

permasalahan pokok sebagai berikut :

1. Bagaimana gambaran Pelaksanaan Audit Manajemen pada PT. Bank Jabar

Banten (BJB) Kantor Pusat ?

2. Bagaimana gambaran Efektivitas Pemberian Kredit pada PT. Bank Jabar

Banten (BJB) Kantor Pusat ?

3. Bagaimana Hubungan Pelaksanaan Audit Manajemen dengan Efektivitas

Pemberian Kredit pada PT. Bank Jabar Banten (BJB) Kantor Pusat ?

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dilakukannya penelitian ini adalah untuk memberikan gambaran

dan pemahaman mengenai pelaksanaan audit manajaemen yang ada, serta

8

1.3.2 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan yang ingin dicapai

dalam penelitian ini adalah:

1. Untuk mengetahui Pelaksanaan Audit Manajemen pada PT. Bank Jabar

Banten (BJB) Kantor Pusat.

2. Untuk mengetahui Efektivitas Pemberian Kredit pada PT. Bank Jabar

Banten (BJB) Kantor Pusat.

3. Untuk mengetahui Hubungan Pelaksanaan Audit Manajemen terhadap

Efektivitas Pemberian Kredit pada PT. Bank Jabar Banten (BJB) Kantor

Pusat

1.4 Kegunaan Penelitan

Penelitian ini diharapkan dapat memiliki kegunaan antara lain:

1. Bagi peneliti, untuk menambah wawasan dan pengetahuan peneliti

mengenai Audit Manajemen dan Sistem Pemberian Kredit.

2. Bagi perusahaan, dapat dijadikan sebagai pedoman atau masukan untuk

memperbaiki sistem operasional yang sudah ada supaya lebih baik lagi di

masa yang akan datang pada PT. Bank Jabar Banten (BJB) Kantor Pusat.

3. Bagi masyarakat, dapat dijadikan sebagai sumber informasi dan referensi

BAB III

OBJEK DAN METODE PENELITAN

3.1 Objek Penelitian

Objek Penelitian adalah proses yang mendasari pemilihan, pengolahan,

dan penafsiran semua data yang berkaitan dengan apa yang menjadi objek di

dalam penelitian. Objek penelitian menjelaskan tentang apa dan atau siapa yang

menjadi obyek penelitian serta di mana dan kapan penelitian dilakukan.

Objek penelitian dalam penelitian ini adalah pelaksanaan audit manajemen

dan efektivitas pemberian kredit. Penelitian ini dilakukan di PT Bank Jabar

Banten (BJB) Kantor Pusat. Pemilihan efektivitas pemberian kredit sebagai objek

penelitian didasarkan karena kredit mempunyai peranan yang sangat penting

dalam hal memberikan sumbangan pendapatan yang cukup besar bagi suatu bank,

namun kredit merupakan kegiatan dan jasa bank yang penuh dengan resiko yang

dapat mengakibatkan kredit bermasalah atau Non Performing Loan (NPL).

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Perencanaan dan perancangan sangat diperlukan dalam suatu penelitian

supaya penelitian tersebut dapat berjalan dengan baik dan sistematik. Perencanaan

dan perancangan yang sistematik tentang keseluruhan penelitian adalah desain

37

Penelitian ini menggunakan metode deskriptif verifikatif. Dengan

menggunakan metode penelitian ini akan diketahui hubungan yang signifikan

antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan

memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono mendefinisikan bahwa :

“Metode deskriptif adalah metode yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap obyek yang diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum”. (2010:29)

Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah

yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan di

kumpulkan, dianalisis dan diproses lebih lanjut sesuai dengan teori-teori yang

telah dipelajari, jadi dari data tersebut akan dapat ditarik kesimpulan. Dalam

menguji hipotesis yang telah ditetapkan, metode yang digunakan adalah metode

verifikatif. Menurut Suharsimi Arikunto (2002:7) pada dasarnya metode

verifikatif adalah “menguji kebenaran dari suatu hipotesis yang dilaksanakan

melalui pengumpulan data di lapangan”. Metode verifikatif adalah metode yang

digunakan untuk menguji hipotesis dengan menggunakan

perhitungan-perhitungan statistik.

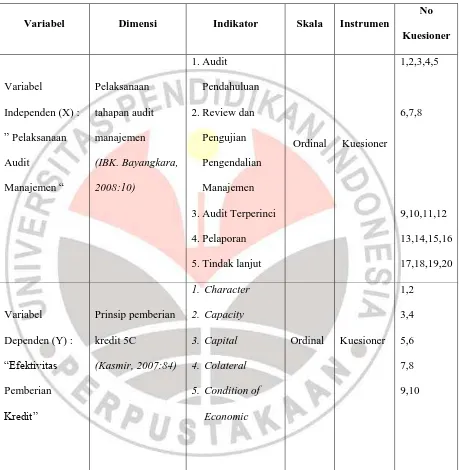

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator,

serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga

38

dengan judul penelitian mengenai peranan audit manajemen dalam meningkatkan

efektivitas pemberian kredit, maka variabel-variabel dalam penelitian ini adalah:

1. Variabel Independen (X)

Yang menjadi Variabel Independen (X) di sini adalah Pelaksanaan Audit

Manajemen. Audit manajemen adalah pengevaluasian terhadap efisiensi dan

efektivitas operasi perusahaan. Jadi pelaksanaan dari audit manajemen yaitu untuk

melakukan evaluasi terhadap aktivitas operasi internal perusahaan. Indikator yang

digunakan adalah tahapan pelaksanaan audit manajemen yaitu audit pendahuluan,

review dan pengujian pengendalian manajemen, audit terperinci, pelaporan dan

tindak lanjut.

2. Variabel Dependen (Y)

Yang menjadi Variabel Dependen (Y) disini adalah Efektivitas Pemberian

Kredit. Efektivitas berarti kemampuan untuk memilih sasaran yang tepat. Manajer

yang efektif adalah manajer yang memilih pekerjaan yang benar untuk dijalankan.

Pemberian kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara

bank dan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah

jangka waktu tetentu dengan pemberian bunga. Indikator yang digunakan adalah

39

Tabel 3.1 Operasional Variabel

Variabel Dimensi Indikator Skala Instrumen

40

3.2.3 Populasi dan Sampel Penelitian

Dalam suatu penelitian diperlukan penentuan populasi yang menjadi

wilayah generalisasi untuk objek penelitian. Pengertian populasi menurut

Sugiyono (2010:389) adalah sebagai berikut “Populasi adalah wilayah

generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan

kemudian ditarik kesimpulan”.

Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek

yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan

dengan masalah dalam penelitian. Populasi yang digunakan dalam penelitian ini

adalah semua karyawan PT Bank Jabar Banten (BJB) Kantor Pusat yang bekerja

pada Divisi Audit Internal yang berjumlah 15 orang dan Analis Kredit yang

berjumlah 10 orang jadi total populasi pada penelitian ini berjumlah 25 orang.

Sampel adalah bagian dari populasi yang akan dijadikan objek dalam melakukan

penelitian dan pengujian data. Menurut Sugiyono (2010:389), ”Sampel adalah

bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.”

Untuk membuktikan kebenaran jawaban yang masih sementara (hipotesis),

maka peneliti melakukan pengumpulan data pada obyek tertentu. Karena jumlah

populasi relatif kecil, maka teknik pengambilan sampel yang digunakan adalah

sampling jenuh. Menurut Sugiyono (2010:85), “Sampling jenuh adalah teknik

penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Hal ini

sering dilakukan bila jumlah populasi relatif kecil, kurang dari 30 orang, atau

41

Istilah lain sampel jenuh adalah sensus, dimana semua anggota populasi

dijadikan sampel. Teknik sensus merupakan suatu penelitian kuantitatif dengan

menggunakan pertanyaan terstruktur/sitematis yang sama kepada banyak orang,

untuk kemudian seluruh jawaban yang diperoleh dicatat, diolah dan dianalisis.

Pertanyaan terstruktur tersebut dikenal dengan nama kuesioner yang berisikan

daftar pertanyaan yang mengukur variabel-variabel, hubungan diantara variabel

yang ada, juga pengalaman dari responden.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

penelitian lapangan (Field Research) yaitu penelitian yang dilakukan secara

langsung di perusahaan yang menjadi objek penelitian. Data yang diperoleh

merupakan data primer yang diperoleh dengan cara menyebar kuesioner kepada

responden secara langsung.

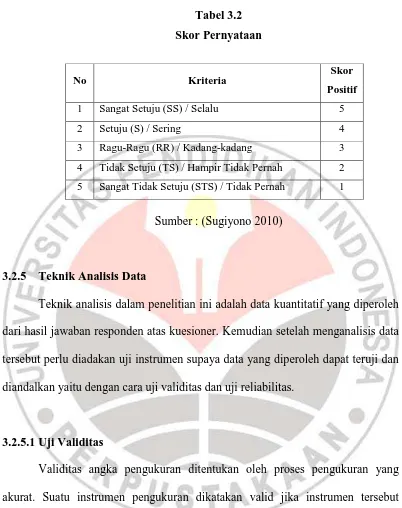

Adapun skala pengukuran yang digunakan pada kuesioner penelitian ini

adalah skala Likert. Dengan skala Likert maka variabel yang akan diukur

dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan

sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupa

pernyataan atau pertanyaan (Sugiyono, 2010 : 132-133). Jawaban dari setiap

pertanyaan mempunyai penilaian positif. Untuk pengukuran nilainya dijelaskan

42

Tabel 3.2 Skor Pernyataan

Sumber : (Sugiyono 2010)

3.2.5 Teknik Analisis Data

Teknik analisis dalam penelitian ini adalah data kuantitatif yang diperoleh

dari hasil jawaban responden atas kuesioner. Kemudian setelah menganalisis data

tersebut perlu diadakan uji instrumen supaya data yang diperoleh dapat teruji dan

diandalkan yaitu dengan cara uji validitas dan uji reliabilitas.

3.2.5.1 Uji Validitas

Validitas angka pengukuran ditentukan oleh proses pengukuran yang

akurat. Suatu instrumen pengukuran dikatakan valid jika instrumen tersebut

mengukur apa yang seharusnya diukur. Dengan kata lain instrumen tersebut dapat

mengukur konstruk sesuai dengan apa yang diteliti. Ada kemungkinan data

penelitian memiliki tingkat reliabilitas yang tinggi, tetapi kurang valid. Suatu data

penelitian yang valid bagaimana pun harus reliabel karena akurasi memerlukan

konsistensi.

No Kriteria Skor

Positif

43

Dalam penelitian ini metode yang digunakan dalam uji validitas adalah

korelasi Rank Spearman. Biasanya syarat minimum untuk dianggap memenuhi

syarat adalah jika nilai koefisien validitasnya lebih atau sama dengan 0,3. Jadi,

apabila korelasi antar butir pertanyaan dengan skor total kurang dari 0,3 maka

butir pertanyaan dalam instrumen tersebut dinyatakan tidak valid. Untuk

memudahkan dalam penelitian ini metode yang digunakan oleh penulis dalam

pengujian validitas yaitu dengan menggunakan analisis korelasi Rank Spearman.

Koefisien korelasi rank spearman dapat dihitung menggunakan rumus :

Sumber: (Suharyadi dan Purwanto, 2009:333)

Keterangan :

rs = Koefisien validitas item yang dicari (rank spearman)

Σdi² = Total jumlah kuadrat data rank x dan y dalam bi

n = Total jumlah rank

n² = Total kuadrat rank

3.2.5.2 Uji Reliabilitas

Reliabilitas artinya adalah tingkat kepercayaan hasil suatu pengukuran.

Pengukuran yang memiliki reliabilitas yang tinggi yaitu pengukuran yang mampu

memberikan hasil ukur yang terpercaya. Menurut Sugiyono (2010), “Reliabilitas

44

menunjukan keakuratan suatu alat ukur”. Reliabilitas merupakan salah satu ciri

atau karakter utama instrumen pengukuran yang baik. Setelah melakukan

pengujian validitas butir pertanyaan maka langkah menguji keandalan atau

kepercayaan reliabilitas untuk menguji keandalan atau kepercayaan alat

pengungkapan dari data. Dengan diperoleh nilai r dari uji validitas yang

menunjukan hasil indeks koreksi yang menyatakan ada atau tidaknya hubungan

antara dua belahan instrumen. Dalam penelitian ini, metode yang digunakan untuk

uji reliabilitas adalah Alpha Cronbach.

Uji realibilitas dilakukan dengan bantuan software SPSS versi 16.0 for

Windows. Suatu variabel dikatakan reliabel jika memenuhi α ≥ 0,60 (Ghozali, 2005: 149). Adapun rumus dari alpha cronbach ialah sebagai berikut :

[

] [

∑

∑

]

Sumber: (Ghozali, 2005)

Keterangan :

α = reliabilitas instrumen k = banyaknya butir pertanyaan

∑σb2 = Jumlah varian butir

σt2 = Jumlah varian total

3.2.5.3 Rancangan Analisis dan Uji Hipotesis 3.2.5.3.1 Rancangan Analisis Deskriptif

Agar penulis dapat menghasilkan data yang dapat dipercaya maka harus

45

analisis data dan pengujian hipotesis, terlebih dahulu penulis akan menentukan

metode apa yang digunakan untuk menganalisis data hasil penelitian dan

merancang metode untuk menguji sebuah hipotesis. Peneliti melakukan analisa

terhadap data yang telah diuraikan dengan menggunakan metode analisis

deskriptif dan verifikatif. Metode deskriptif yaitu metode yang bertujuan

menggambarkan mengenai situasi atau kejadian yang ada, sehingga metode ini

harus diadakan akumulasi data. Rumus yang digunakan adalah sebagai berikut:

Sumber: (Sugiyono, 2010)

Keterangan:

a. Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah

disebar.

b. Skor ideal adalah skor atau bobot tertinggi atau semua responden diasumsikan

memilih jawaban dengan skor tertinggi.

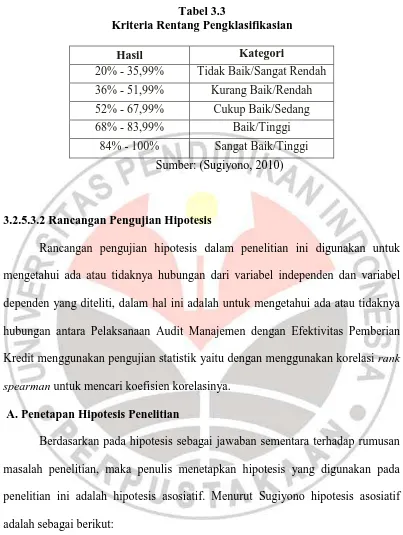

Untuk menilai kriteria rentang pengklasifikasian skor, menurut Sugiyono

(2010:134) skor maksimum setiap kuesioner diberi nilai 5 dan skor minimum

adalah 1 atau berkisar antara 20% sampai 100%. Maka dapat disimpulkan jarak

antara skor yang berdekatan diberikan rentang 16%, nilai tersebut diperoleh dari

46

Tabel 3.3

Kriteria Rentang Pengklasifikasian

Hasil Kategori

20% - 35,99% Tidak Baik/Sangat Rendah

36% - 51,99% Kurang Baik/Rendah

52% - 67,99% Cukup Baik/Sedang

68% - 83,99% Baik/Tinggi

84% - 100% Sangat Baik/Tinggi

Sumber: (Sugiyono, 2010)

3.2.5.3.2 Rancangan Pengujian Hipotesis

Rancangan pengujian hipotesis dalam penelitian ini digunakan untuk

mengetahui ada atau tidaknya hubungan dari variabel independen dan variabel

dependen yang diteliti, dalam hal ini adalah untuk mengetahui ada atau tidaknya

hubungan antara Pelaksanaan Audit Manajemen dengan Efektivitas Pemberian

Kredit menggunakan pengujian statistik yaitu dengan menggunakan korelasi rank

spearman untuk mencari koefisien korelasinya.

A. Penetapan Hipotesis Penelitian

Berdasarkan pada hipotesis sebagai jawaban sementara terhadap rumusan

masalah penelitian, maka penulis menetapkan hipotesis yang digunakan pada

penelitian ini adalah hipotesis asosiatif. Menurut Sugiyono hipotesis asosiatif

adalah sebagai berikut:

“Hipotesis asosiatif adalah suatu pernyataan/jawaban sementara yang

47

Hipotesis sebagai jawaban sementara yang harus diuji dan dibuktikan

kebenarannya, maka untuk memperoleh jawaban yang benar dari hipotesis

penulisan yang telah disebut pada kerangka penelitian akan diuji apakah terdapat

hubungan pelaksanaan audit manajemen terhadap efektivitas pemberian kredit

sebagai variabel dependen. Dalam penelitian ini, hipotesis yang digunakan untuk

uji statistiknya yaitu hipotesis nol ( ) yang diformulasikan untuk ditolak dan

hipotesis alternatif ( ) yaitu hipotesis penulis yang diformulasikan untuk

diterima, dengan perumusan sebagai berikut:

: ρ ≤ 0, artinya tidak terdapat hubungan yang kuat antara pelaksanaan

audit manajemen dengan efektivitas pemberian kredit.

: ρ > 0, artinya terdapat hubungan yang kuat antara pelaksanaan audit

manajemen dengan efektivitas pemberian kredit.

B. Pengujian Hipotesis

Untuk perhitungan koefisien korelasi Rank Spearman terdapat dua rumus :

1. Jika pada data variabel yang dikorelasikan tidak terdapat angka skor yang sama

(angka kembar), koefisien korelasi rank spearman dapat dihitung menggunakan

rumus:

Sumber: (Suharyadi dan Purwanto, 2009:333)

48

Keterangan :

= Koefisien korelasi Rank Spearman

Σdi² = Total jumlah kuadrat data rank x dan y

n = Total jumlah rank

n² = Total kuadrat rank

2. Jika pada data variabel yang dikorelasikan terdapat angka skor yang sama

(angka kembar), koefisien korelasi rank spearman dihitung menggunakan rumus

berikut dengan melibatkan faktor koreksi untuk data skor yang sama.

Sumber: (Sugiyono, 2010)

Dengan ketentuan :

∑ ∑ ∑

√∑ ∑

∑ ∑

49

Dimana rumus untuk mencari total dan adalah :

Keterangan:

= Koefisien korelasi Rank Spearman

Σdi² = Total jumlah kuadrat data rank x dan y

n = Banyaknya sampel

∑ = Jumlah kuadrat variabel x.

∑ = Jumlah kuadrat variabel y.

= Jumlah data variabel x yang kembar.

= Jumlah data variabel y yang kembar.

Nilai koefisien korelasi yang diperoleh selanjutnya dapat diinterpretasikan

dengan melihat kekuatannya berdasarkan kriteria korelasi pada tabel berikut :

∑

=∑

∑

=∑

50

Tabel 3.4

Interprestasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah 0,20 – 0,399 Rendah 0,40 – 0,599 Sedang 0,60 – 0,799 Kuat 0,80 – 1,000 Sangat Kuat

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan pada hasil penelitian dan pembahasan mengenai hubungan

pelaksanaan audit manajemen dengan efektivitas pemberian kredit pada PT. Bank

Jabar Banten (BJB) Kantor Pusat, maka simpulan yang dapat diambil dalam

penelitian ini adalah sebagai berikut:

1. Pelaksanaan audit manajemen pada PT. Bank Jabar Banten (BJB) Kantor

Pusat pada umumnya telah dilaksanakan dengan sangat baik dan memadai,

hal ini tentunya berdasarkan pada hasil perhitungan atas jawaban semua

responden mengenai indikator Audit Pendahuluan, Review dan

Pengendalian Manajemen, Audit Terinci, Pelaporan, dan Tindak Lanjut.

2. PT. Bank Jabar Banten (BJB) Kantor Pusat telah melaksanakan pemberian

kredit secara efektif dan efisien sesuai dengan prinsip kredit 5C yaitu

Character, Capacity, Capital, Collateral, dan Condition of Economy.

3. Pelaksanaan audit manajemen mempunyai hubungan yang kuat dengan

efektivitas pemberian kredit pada PT. Bank Jabar Banten (BJB) Kantor

Pusat, hal ini berdasarkan pada nilai koefisien korelasi yang diperoleh

antara pelaksanaan audit manajemen dengan efektivitas pemberian kredit

91

5.2 Saran

Berdasarkan penelitian yang telah dilakukan setelah mengetahui

bagaimana hubungan antara pelaksanaan audit manajemen dengan efektivitas

pemberian kredit, maka penulis ingin menyampaikan beberapa hal yang

diharapkan dapat menjadi bahan pertimbangan bagi perusahaan dan peneliti

selanjutnya, yaitu :

1. Pelaksanaan audit manajemen pada PT. Bank Jabar Banten (BJB) Kantor

Pusat telah dilaksanakan dengan sangat baik dan memadai, oleh karena itu

perusahaan harus bisa mempertahankan prosedur yang telah ada serta

meningkatkan kembali kinerja pelaksanaan audit manajemen supaya

perusahaan bisa tetap bersaing dalam dunia perbankan yang semakin ketat.

2. Perusahaan harus dapat mempertahankan dan meningkatkan kembali

pelaksanaan efektivitas pemberian kredit yang sudah berjalan supaya bisa

menekan lebih kecil lagi resiko pemberian kredit atau kredit bermasalah

dimasa yang akan datang.

3. Bagi peneliti selanjutnya yang tertarik untuk meneliti permasalahan yang

serupa dapat melakukan penelitian lanjutan dengan menambahkan variabel

lain yang memiliki keterikatan dengan efektivitas pemberian kredit seperti

pengendalian internal dan manajemen resiko, serta obyek penelitian dapat

lebih diperluas lagi tidak hanya pada Bank Pembangunan Daerah saja akan

DAFTAR PUSTAKA

Agus, Sukrisno, 2004. Auditing (Pemeriksaan Akuntan), Edisi ketiga, jilid dua, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Arens, Alvin A., Elder, Randal J., dan Beasley Mark S., 2008. Auditing and

Assurance Services, Edisi kedua belas, Penerbit Erlangga, Jakarta.

Arikunto, Suharsimi, 2002. Prosedur Penelitian, Suatu Pendekatan Praktek. Jakarta: PT. Rineka Cipta.

Boynton, Johnson., kell, 2002. Modern Auditing, Edisi Ketujuh, jilid satu. Penerbit Erlangga, Jakarta.

IBK Bayangkara, 2008. Audit Manajemen Prosedur dan Implementasi, Jakarta : Salemba Empat.

Imam Ghozali, 2005. Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Kasmir, 2007. Manajemen Perbankan, Jakarta : PT. Raja Grafindo Persada.

Laporan keuangan publikasi Bank Jabar Banten Tahun 2007-2011.

Malayu S.P Hasibuan. 2008. Dasar-Dasar Perbankan. Jakarta : PT Bumi Aksara

Minerva Yanuar S. 2009. Audit Operasional Atas Pengelolaan Persediaan

Barang Dagang Dalam Meningkatkan Efektivitas pada Mini Market KOPMA UNY. Skripsi. Yogyakarta : Fakultas Ilmu Sosial dan Ekonomi.

Munawaroh. 2011. Peranan Pengendalian Intern dalam Menunjang Efektivitas

Sistem Pemberian Kredit Usaha Kecil dan Menengah (Studi kasus di Koperasi Pegawai BRI Cabang Kediri). Jurnal Manajemen dan

Kewirausahaan, Vol. 13 No. 1, Maret 2011:83-90.

Siswanto, HB, 2007. Pengantar Manajemen, Jakarta : PT. Bumi Aksara.

Sugiyono. 2010. Statistika untuk Penelitian, Bandung: CV. Alfabeta.

Suharyadi dan Purwanto, 2009. Statistika Untuk ekonomi dan keuangan

modern. Salemba Empat, Jakarta.

Sutojo, Siswanto. 1997. Menangani Kredit Bermasalah: konsep, teknik, dan

Suyanto, Thomas. 2007. Dasar-dasar Perkreditan, Jakarta : PT. Gramedia Pustaka Utama.

Tiara Indah Fitriani. 2008. Analisis Peranan Audit Manajemen dalam meningkatkan efektivitas Pemberian Kredit pada PT. BTPN KCP Burangrang Bandung . Jurnal Penelitian.

Tunggal,Amin Widjaja.2008. Audit Manajemen. Jakarta : Rineka Cipta.