PENGARUH RENTABILITAS DAN SOLVABILITAS

TERHADAP HARGA SAHAM PADA PERUSAHAAN

FOOD AND BEVERAGES YANG TERDAFTAR

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veter an” J awa Timur

Untuk Menyusun Skr ipsi S-1 J urusan Manajemen

Oleh :

SONY WICAKSONO 0712010044 / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

2012

Hak Cipta © milik UPN "Veteran" Jatim :

USULAN PENELITIAN

PENGARUH RENTABILITAS DAN SOLVABILITAS

TERHADAP HARGA SAHAM PADA PERUSAHAAN

FOOD AND BEVERAGES YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Yang diajukan

SONY WICAKSONO 0712010044 / EM

Telah diseminar kan dan disetujui untuk menyusun skripsi

Pembimbing Utama

Dr s. Ec. R.A. Suwaidi, MS Tanggal :………..

Mengetahui

Ketua Progr am Studi

Manajemen

Dr . Muhadjir Anwar, MM

NIP. 19650907 1991031001

Hak Cipta © milik UPN "Veteran" Jatim :

SKRIPSI

PENGARUH RENTABILITAS DAN SOLVABILITAS

TERHADAP HARGA SAHAM PADA PERUSAHAAN

FOOD AND BEVERAGES YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Yang diajukan

SONY WICAKSONO 0712010044 / EM

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr s. Ec. R.A. Suwaidi, MS Tanggal :………..

Mengetahui

Wakil Dekan I

Dr s. Rahman A. Suwaidi, MS

NIP. 19600330 198603 1001

Hak Cipta © milik UPN "Veteran" Jatim :

SKRIPSI

PENGARUH RENTABILITAS DAN SOLVABILITAS

TERHADAP HARGA SAHAM PADA PERUSAHAAN

FOOD AND BEVERAGES YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Disusun Oleh:

SONY WICAKSONO 0712010044 / EM

Telah Diper tahankan Dihadapan Dan Diter ima Oleh Tim Penguji Skr ipsi Pr ogr am Studi Manajemen Fakultas Ekonomi

Univer sitas Pembangunan Nasional ”Veter an” J awa Timur Pada tanggal 5 Oktober 2012

Pembimbing Utama : Tim Pengguji :

DR. Dhani Ichsanuddin Nur , MM NIP. 196309241989031001

Hak Cipta © milik UPN "Veteran" Jatim :

Hak Cipta © milik UPN "Veteran" Jatim :

i

Puji syukur penulis ucapkan kehadirat Allah SWT karena berkat rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul : “Pengar uh Rentabilitas dan Solvabilitas Ter hadap Harga saham Pada Per usahaan Food And Bever ages Yang Ter daftar Di Bur sa Efek Indonesia”

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna memperoleh gelar Sarjana Ekonomi Progdi Manajemen pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala ketulusan hati penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. R.A. Suwaidi, MS, selaku Dosen Pembimbing Utama yang telah memberikan bimbingan dan dorongan kepada peneliti dalam menyelesaikan skripsi ini.

Hak Cipta © milik UPN "Veteran" Jatim :

ii

“Veteran” Jawa Timur yang telah memberikan banyak pengetahuan selama masa perkuliahan.

6. Orang tuaku yang telah memberikan dukungan, doa dan semangat dan segalanya.

7. Semua pihak yang ikut membantu, yang tidak bisa penulis sebutkan satu-persatu.

Penulis menyadari bahwa apa yang telah disajikan masih banyak kekurangan, untuk itu kritik dan saran yang membangun dari semua pihak sangat diharapkan demi kesempurnaan skripsi ini. Akhirnya dengan segala keterbatasan yang penulis miliki, semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

Surabaya, September 2012 Penulis

Hak Cipta © milik UPN "Veteran" Jatim :

iii

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

BAB II TINJ AUAN PUSTAKA ... 10

2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori... 11

2.2.1. Pengertian Manajemen Keuangan ... 11

2.2.1.1 Tujuan Manajemen Keuangan ... 13

2.2.1.2. Fungsi Manajemen Keuangan ... 15

2.2.2. Laporan Keuangan ... 15

2.2.2.1. Pengertian Laporan Keuangan ... 15

2.2.2.2. Tujuan Laporan Keuangan ... 17

Hak Cipta © milik UPN "Veteran" Jatim :

iv

2.2.3.1. Pengertian Analisis Rasio ... 21

2.2.3.2. Kinerja Keuangan ... 22

2.2.4.3. Kegunaan Analisis Rasio ... 23

2.2.3.4. Keterbatasan Analisis Rasio Keuangan ... 24

2.2.4. Saham ... 25

2.2.4.1.Keuntungan Membeli Saham ... 27

2.2.4.2.Karakteristik Saham ... 29

2.2.5. Pengaruh Rentabilitas Terhadap Harga saham ... 33

2.2.6. Pengaruh Solvabilitas Terhadap Harga saham ... 34

2.3. Kerangka Konseptual ... 35

2.4. Hipotesis ... 36

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 37

3.2 Teknik Penentuan Sampel ... 38

3.3 Teknik Pengumpulan Data ... 40

3.4 Teknik Analisis dan Uji Hipotesis ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Perusahaan ... 47

4.1.1. Gambaran Umum Bursa Efek Indonesia ... 47

4.2. Deskripsi Hasil Pengujian Hipotesis ... 49

4.2.1. Uji Normalitas ... 49

Hak Cipta © milik UPN "Veteran" Jatim :

v

4.2.2.1 Autokorelasi ... 50

4.2.2.2 Multikolinearitas ... 51

4.2.2.3 Heteroskedastisitas... 52

4.2.3. Hasil Pengujian Regresi Linier Berganda ... 53

4.4.2.4. Hasil Pengujian Uji F dan uji t ... 55

4.3. Pembahasan ... 56

BAB V KESIMPULAN DAN SARAN ... 58

5.1. Kesimpulan ... 58

5.2. Saran ... 58

DAFTAR PUSTAKA

LAMPIRAN

Hak Cipta © milik UPN "Veteran" Jatim :

vi

Tabel 4.1. Normalitas Data Masing-masing Variabel ... 65

Tabel 4.2. Data Autokorelasi ... 66

Tabel 4.3. Batas-batas daerah Test Durbin Watson ... 66

Tabel 4.4 : Hasil Pengujian Multikolinieritas ... 67

Tabel 4.5 : Hasil Pengujian Heteroskedastisitas ... 68

Tabel 4.6 Koefisien Regresi ... 69

Tabel 4.7 : Hasil Uji F ... 70

Tabel 4.8 : Hasil Uji t ... 71

Hak Cipta © milik UPN "Veteran" Jatim :

vii

DAFTAR GAMBAR

Gambar 2.1. Kerangka Pikir ... 33

Hak Cipta © milik UPN "Veteran" Jatim :

i

TERHADAP HARGA SAHAM PADA PERUSAHAAN

FOOD AND BEVERAGES YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Sony Wicaksono

ABSTRAK

Kinerja keuangan melalui analisa laporan keuangan dapat membantu pelaku bisnis, pihak pemerintah, dan para pemakai laporan keuangan lainnya dalam menilai kondisi suatu perusahaan. Selain itu, rasio keuangan yang meliputi :

Rentabilitas, Solvabilitas bermanfaat dalam memprediksi pertumbuhan laba

perusahaan, serta dapat dipakai sebagai sistem peringatan awal terhadap kemunduran kondisi keuangan dari suatu perusahaan. Tujuan dari penelitian ini adalah untuk membuktikan pengaruh Rentabilitas Dan Solvabilitas Terhadap Harga Saham Pada Perusahaan Food And Beverages Yang Terdaftar Di Bursa Efek Indonesia

Populasi penelitian ini adalah laporan keuangan berupa neraca dan laba rugi Perusahaan Food and Beverages yang tercatat di Bursa Efek Indonesia. Pengambilan sampel dengan menggunakan metode purposive sampling yaitu teknik penarikan sampel non probabilitas yang menyeleksi responden – responden berdasarkan criteria atau sifat khusus yang dimiliki oleh sampel sebagai bagian dari populasi. Sampel penelitian ini sebanyak 13 Perusahaan Food and Beverages yang go public di Bursa Efek Indonesia dari tahun 2007 – 2010. Model yang digunakan dalam penelitian ini adalah analisis regresi linier berganda.

Berdasarkan analisis data dapat disimpulkan bahwa untuk ROE berpengaruh terhadap Harga Saham. DER tidak berpengaruh terhadap Harga Saham.

Keywords : rentabilitas, solvabilitas, return saham

Hak Cipta © milik UPN "Veteran" Jatim :

BAB I PENDAHULUAN

1.1.Latar Belakang

Perkembangan posisi keuangan mempunyai arti yang sangat penting bagi perusahaan. Untuk melihat sehat tidaknya suatu perusahaan tidak hanya dapat dinilai dari keadaan fisiknya saja, misalnya dilihat dari gedung, pembangunan atau ekspansi. Faktor terpenting untuk dapat melihat perkembangan suatu perusahaan terletak dalam unsur keuangannya, karena dari unsur tersebut juga dapat mengevaluasi apakah kebijakan yang ditempuh suatu perusahaan sudah tepat atau belum, mengingat sudah begitu kompleksnya permasalahan yang dapat menyebabkan kebangkrutan dikarenakan banyaknya perusahaan yang akhirnya gulung tikar karena faktorkeuangan yang tidak sehat. Dengan keadaan sekarang ini, dimana persaingan ketat dibidang perekonomian sudah mulai masuk ke negara Indonesia, maka jika seorang manajer perusahaan tidak memperhatikan faktor kesehatan keuangan dalam perusahaannya, mungkin saja akan terjadi kebangkrutan seperti yang telah dikemukakan sebelumnya. Analisis keuangan pada dasarnya ingin melihat prospek dan risiko perusahaan. Prospek bisa dilihat dari tingkat keuntungan (profitabilitas) dan risiko bisa dilihat dari kemungkinan perusahaan mengalami kesulitan keuangan atau mengalami kebangkrutan. (Mamduh M. Hanafi, 2005:21).

Hak Cipta © milik UPN "Veteran" Jatim :

Untuk menghindari kebangkrutan tersebut maka seorang manajer perusahaan sangat penting untuk selalu berusaha agar perusahaannya dapat terus berjalan atau dengan kata lain manajer tersebut dapat menjaga kelangsungan hidup perusahaannya yang ditempuh dengan cara selalu memperhatikan dan mengadakan evaluasi terhadap perkembangan perusahaannya dari waktu ke waktu. Seorang manajer harus dapat memahami kondisi keuangan perusahaannya, karena pada dasarnya kondisi keuangan tersebut akan mempengaruhi kelangsungan hidup perusahaannya secara keseluruhan. Salah satu alat yang dipakai untuk mengetahui kondisi keuangan, dalam hal ini tingkat kesehatan suatu perusahaan adalah berwujud laporan keuangan yang disusun pada setiap akhir periode yang berisi pertanggungjawaban dalam bidang keuangan atas berjalannya suatu usaha. Laporan finansial merupakan hasil dari proses akuntansi yang dapat digunakan sebagai alat berkomunikasi antara data finansial atau aktivitas suatu perusahaan dengan pihak-pihak lain yang berkepentingan dengan data atau aktivitas tersebut. Data finansial yang dimaksud adalah data yang tercermin dalam suatu laporan finansial, yang memberikan gambaran tentang keuangan suatu perusahaan, yang terdiri dari Neraca, Laporan Rugi Laba serta laporan-laporan keuangan lainnya. Dengan mengadakan analisa terhadap pos-pos neraca akan dapat diketahui atau akan diperoleh gambaran tentang posisi keuangannya, sedangkan analisa terhadap laporan rugi labanya akan memberikan gambaran tentang hasil atau perkembangan usaha perusahaan yang bersangkutan.

Hak Cipta © milik UPN "Veteran" Jatim :

Untuk mengukur tingkat kesehatan keuangan perusahaan dapat digunakan alat analisis yang disebut analisis rasio keuangan. Untuk melakukan analisis rasio keuangan, diperlukan perhitungan rasio-rasio keuangan yang mencerminkan aspek-aspek tertentu. Rasio-rasio keuangan mungkin dihitung berdasarkan atas angka-angka yang ada dalam neraca saja, dalam laporan rugi-laba saja, atau pada neraca dan laporan rugi-laba. Setiap analisis keuangan bisa saja merumuskan rasio tertentu yang dianggap mencerminkan aspek tertentu (Suad Husnan,2002:69).

Rasio keuangan merupakan alat yang dinyatakan dalam artian relative

maupun absolute yang menjelaskan hubungan tertentu antara angka yang satu dengan angka yang lainnya dalam laporan keuangan. Analisis laporan keuangan akan memberikan hasil yang terbaik jika digunakan dalam suatu kombinasi untuk menunjukan suatu perubahan kondisi keuangan atau kinerja operasional selama periode tertentu, lebih lanjut dapat memberikan gambaran suatu trend dan pola perubahan, yang pada akirnya bisa memberikan indikasi adanya risiko dan peluang bisnis (Mudrajad Kuncoro dan Suhardjono, 2002:557). Analisis rasio dapat memberikan penilaian terhadap kinerja keuangan perusahaan.

Untuk mengukur tingkat kesehatan keuangan perusahaan dapat digunakan alat analisis yang disebut analisis rasio keuangan. Untuk melakukan analisis rasio keuangan, diperlukan perhitungan rasio-rasio keuangan yang mencerminkan aspek-aspek tertentu. Rasio-rasio keuangan mungkin dihitung berdasarkan atas angka-angka yang ada dalam neraca saja,

Hak Cipta © milik UPN "Veteran" Jatim :

dalam laporan rugi-laba saja, atau pada neraca dan laporan rugi-laba. Setiap analisis keuangan bisa saja merumuskan rasio tertentu yang dianggap mencerminkan aspek tertentu (Husnan,2002:69).

Kinerja keuangan melalui analisa laporan keuangan dapat membantu pelaku bisnis, pihak pemerintah, dan para pemakai laporan keuangan lainnya dalam menilai kondisi suatu perusahaan tidak terkecuali perusahaan Food And Beverages. Kinerja keuangan meliputi : Likuiditas, Rentabilitas,

Solvabilitas bermanfaat dalam memprediksi pertumbuhan laba perusahaan,

serta dapat dipakai sebagai sistem peringatan awal terhadap kemunduran kondisi keuangan dari suatu perusahaan.

Rasio keuangan merupakan alat yang dinyatakan dalam artian relative

maupun absolute yang menjelaskan hubungan tertentu antara angka yang satu dengan angka yang lainnya dalam laporan keuangan. Analisis laporan keuangan akan memberikan hasil yang terbaik jika digunakan dalam suatu kombinasi untuk menunjukan suatu perubahan kondisi keuangan atau kinerja operasional selama periode tertentu, lebih lanjut dapat memberikan gambaran suatu trend dan pola perubahan, yang pada akirnya bisa memberikan indikasi adanya risiko dan peluang bisnis (Mudrajad Kuncoro dan Suhardjono, 2002:557). Analisis rasio dapat memberikan penilaian terhadap kinerja keuangan perusahaan dalam hal ini menggunakan rasio rentabilitas, dan solvabilitas sebagai dasar dalam penilaian kinerja.

Hak Cipta © milik UPN "Veteran" Jatim :

Pelemahan ekonomi global yang kembali terlihat, membawa harga minyak dunia terkoreksi cukup dalam setelah pada pedagang & speculator mulai hilang kepercayaan terhadap naiknya permintaan minyak dunia, imbas data-data ekonomi China & AS yang menunjukkan pelemahan disertai dengan kekhawatiran terhadap krisis Eropa demikian juga perusahaan Food And Beverages.

Perusahaan Food And Beverages merupakan kelompok perusahaan yang cukup besar dan berkembang pesat di Indonesia. Perusahaan Food And Beverages memiliki iklim persaingan yang sangat ketat, karena Food And Beverages merupakan salah satu kebutuhan yang penting untuk mobilisasi dalam menjalankan kegiatan perekonomian Di samping itu, perusahaan ini juga membutuhkan modal yang sangat besar dan kuat untuk mendukung finansial perusahaan, agar dapat bersaing dalam memberikan fasilitas yang terbaik. Tetapi beberapa tahun terakhir perusahaan Food And Beverages mengalami fluktuasi harga saham cenderung turun.

Penutupan Indeks harga Saham Gabungan (IHSG) pada oktober

2010 dan November 2010 masih mengalami penurunan di antaranya pada

saham food and beverages yang mencatat penurunan paling tinggi (Top

Losers) okteber 2010 adalah Pt. Pioneerindo Gourmet Internasional Tbk turun

24% menjadi Rp 190. Sedangkan pada November 2010 adalah PT. Cahaya

Kalbar Tbk (CEKA) turun 16.67 menjadi Rp 1000. Perusahaan Food and

Beverages yang tercatat di Bursa Efek Indonesia sampai tahun 2010 sejumlah 53 perusahaan tetapi yang mengalami fluktuasi hanya 13 perusahaan.

Hak Cipta © milik UPN "Veteran" Jatim :

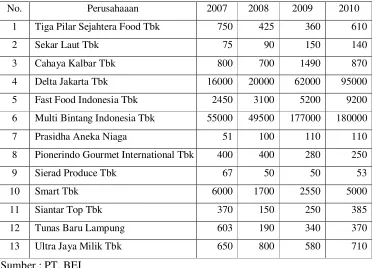

Tabel 1. Har ga Saham Per usahaan Food And Bever ages

6 Multi Bintang Indonesia Tbk 55000 49500 177000 180000

7 Prasidha Aneka Niaga 51 100 110 110

8 Pionerindo Gourmet International Tbk 400 400 280 250

9 Sierad Produce Tbk 67 50 50 53

Harga saham pada perusahaan Food And Beverages cenderung menurun sepertinya dipengaruhi oleh beberapa faktor yang salah satunya adalah faktor internal perusahaan yang meliputi Rentabilitas (ROE), Solvabilitas (DER) yang nilainya cenderung turun. Pada dasarnya perusahaan yang baik kinerjanya akan mempunyai harga saham yang karena dalam dunia investasi harga saham dapat direfleksikan pada kinerja keuangan perusahaan, dimana semakin tinggi harga saham maka suatu perusahaan akan dikatakan semakin baik kinerjanya. Oleh karena itu penelitian ini ingin menganalisis kembali temuan penelitian sebelumnya dari sudut fundamental perusahaan, yaitu rasio yang terdapat dalam rentabilitas dan solvabilitas terhadap tingkat imbal hasil (return) saham perusahaan.

Hak Cipta © milik UPN "Veteran" Jatim :

Fluktuasi harga saham dapat dikatakan sebagai cermin kinerja perusahaan dimana kekuatan pasar ditunjukkan dengan terjadinya transaksi perdagangan saham di pasar modal. Terjadinya transaksi tersebut didasarkan pada hasil pengamatan para investor terhadap prestasi atau kinerja perusahaan dalam menghasilkan keuntungan. Semakin baik kinerja perusahaan dalam menghasilkan keuntungan, akan meningkatkan permintaan saham perusahaan yang bersangkutan sebagai harga pasar saham akan mengalami peningkatan.

Faktor internal merupakan faktor yang berasal dari dalam perusahaan dan dapat dikendalikan oleh manajemen perusahaan. Sedangkan faktor eksternal merupakan kondisi diluar perusahaan. Faktor-faktor tersebut secara bersama-sama akan membentuk kekuatan pasar yang berpengaruh terhadap transaksi saham perusahaan sehingga harga saham perusahaan akan mengalami berbagai kemungkinan yaitu kenaikan atau penurunan harga. Rasio yang digunakan dalam penelitian ini adalah rasio profitabilitas karena rasio profitabilitas merupakan Rasio yang dapat mengukur seberapa besar kemampuan perusahaan dalam mengahsilkan laba (Sartono, 2001: 114), yang diwakili oleh rentabilitas dan solvabilitas.

Rentabilitas digunakan untuk mengukur tingkat kembalian perusahaan atau efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan ekuitas (shareholder’s equity) yang dimiliki oleh perusahaan (Brigham, 2001). Menurut Herlambang (2003) semakin tinggi nilai ROE menunjukkan semakin efisien perusahaan menggunakan modal sendiri untuk menghasilkan laba bagi perusahaan. Perusahaan yang semakin

Hak Cipta © milik UPN "Veteran" Jatim :

efisien dalam menggunakan modal sendiri dalam menghasilkan laba akan memberikan harapan naiknya return sahamnya Dengan demikian, rasio rentabilitas berpengaruh positif terhadap return saham

Sedangkan kemampuan perusahaan membayar hutang-hutangnya menunjukkan rasio solvabilitas suatu perusahaan. Suatu perusahaan yang solvable berarti perusahaan tersebut mempunyai aktiva yang cukup untuk membayar utangnya. Dalam hal ini menggunakan Debt to equity ratio. Debt to equity ratio menggambarkan perbandingan antara total utang dengan total ekuitas perusahaan yang digunakan sebagai sumber pendanaan usaha. Semakin besar debt to equity ratio mencerminkan kinerja perusahaan yang buruk, dikarenakan perusahaan banyak memanfaatkan hutang jangka panjang sebagai pendanaan usahanya, sehingga mengakibatkan semakin besar resiko yang harus ditanggung investor. Investor akan menghindari pembelian saham perusahaan tersebut, sehingga dikatakan debt to equity ratio akan berpengaruh negatif terhadap harga saham. (Ulupui, 2009 : 11)

Berdasarkan uraian tersebut di atas, maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengar uh Rentabilitas dan Solvabilitas Ter hadap Har ga saham Pada Per usahaan Food And Bever ages Yang Terdaftar Di Bur sa Efek Indonesia ”.

1.2.Per umusan Masalah

Berdasarkan penjelasan dan latar belakang tersebut diatas, maka perumusan masalah dalam penelitian ini adalah

Hak Cipta © milik UPN "Veteran" Jatim :

1. Apakah Rentabilitas berpengaruh terhadap Harga saham pada Perusahaan Food And Beverages Yang Terdaftar Di Bursa Efek Indonesia ?

2. Apakah Solvabilitas berpengaruh terhadap Harga saham pada Perusahaan Food And Beverages Yang Terdaftar Di Bursa Efek Indonesia ?

1.3.Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui pengaruh Rentabilitas Terhadap Harga saham pada Perusahaan Food And Beverages Yang Terdaftar Di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh Solvabilitas Terhadap Harga saham pada Perusahaan Food And Beverages Yang Terdaftar Di Bursa Efek Indonesia.

1.4.Manfaat Penelitian

Penelitian ini diharapkan bermanfaat bagi pihak-pihak yang berkepentingan. Secara terperinci manfaat penelitian ini adalah sebagai berikut:

a. Bagi perusahaan, diharapkan dapat membantu manajer keuangan dalam pengambilan keputusan untuk menentukan berapa besarnya harga saham b. Bagi investor, dapat dijadikan pertimbangan untuk menentukan investasi

sehingga mendapatkan hasil yang diharapkan.

Hak Cipta © milik UPN "Veteran" Jatim :

BAB II

TINJ AUAN PUSTAKA

2.1.Penelitian Ter dahulu

Penelitian terdahulu yang berkaitan dengan rasio keuangan dalam memprediksi pertumbuhan laba yang dapat dijadikan sebagai bahan masukan serta bahan pengkajian pernah dilakukan oleh :

A. Budiawan (2009) dengan judul : Analisis Kinerja Keuangan Perusahaan Ditinjau Dari Rentabilitas, Likuiditas Dan Solvabilitas (Studi Kasus Pada PTPN X Surakarta)

Hasil dari penelitian ini menyatakan bahwa tingkat kinerja keuangan perusahaan secara keseluruhan menurut Surat Keputusan Menteri Keuangan RI No.826/KMK.013/1992 menunjukkan bahwa kinerja keuangan PTPN X Surakarta dari tahun 2006 sampai tahun 2008 mengalami penurunan secara terus-menerus, yaitu pada tahun 2006 dengan kondisi sehat, tahun 2007 dengan kondisi kurang sehat dan tahun 2008 dengan kondisi tidak sehat, yang mencerminkan kondisi kesehatan perusahaan dalam keadaan yang kurang baik. Hal tersebut mungkin disebabkan oleh beberapa faktor internal perusahaan, yang meliputi penurunan hasil penjualan, biaya-biaya yang meningkat terutama biaya non usaha, kemampuan dalam membayar hutang harus tetap ditingkatkan dan pembelian aktiva yang digunakan perusahaan lebih ditujukan untuk

Hak Cipta © milik UPN "Veteran" Jatim :

kegiatan operasional. Sehingga untuk periode selanjutnya perusahaan harus memperhatikan faktorfaktor tersebut guna mencapai tujuan perusahaan sesuai dengan yang diharapkan.

B. Ulupui (2009) Dengan judul : Analisis pengaruh rasio likuiditas, leverage, aktivitas, dan Profitabilitas terhadap harga saham

Berdasarkan hasil pembahasan di atas, penelitian ini menemukan hal-hal sebagai berikut.

• Variabel current ratio memiliki pengaruh yang positif dan signifikan terhadap harga saham satu periode ke depan.

• Variabel return on asset berpengaruh positif dan signifikan terhadap

harga saham satu periode ke depan.

• Variabel debt to equity rasio menunjukkan hasil yang positif, tetapi tidak signifikan.

Berdasarkan penelitian terdahulu diatas terdapat perbedaan dan persamaan penelitian yang akan dilakukan, perbedaannya terdapat pada uji hipotesis yang digunakan. Pada penelitian terdahulu menggunakan model persamaan two stage least square Sedangkan pada penelitian ini menggunakan uji regresi linier berganda untuk menganalisis variable idependent terhadap variable dependen. Selain itu Periode penelitian yang dilakukan, dimana dalam penelitian terdahulu pada tahun 2002-2006 dan tahun 1995-1996. Sedangkan pada penelitian ini menggunakan periode tahun 2007-2010. Persamaannya adalah sama – sama membahas mengenai Harga saham

Hak Cipta © milik UPN "Veteran" Jatim :

2.2. Landasan Teor i

2.2.1. Penger tian Manajemen Keuangan

Menurut Sutrisno (2001:3) Pada dewasa ini manajer keuangan memegang peranan yang sangat penting. Seiring dengan perkembangannya, tugas manajer keuangan tidak hanya mencatat, membuat laporan, mengendalikan posisi kas, membayar tagihan-tagihan, dan mencari dana. Akan tetapi, manajer keuangan juga harus mampu menginvestasikan dana, mengatur kombinasi sumber dana yang optimal, serta pendistribusian keuntungan (pembagian dividen) dalam rangka meningkatkan nilai perusahaan penginvestasian dana merupakan tolok ukur besar kecilnya suatu perusahaan, baik dilihat dari aspek laba, risiko usaha, maupun likuiditasnya. Pengaturan kombinasi sumber dana (hutang dan modal sendiri) berikut Dividen merupakan penentu besar kecilnya beban finansial dan risiko finansial. Semua variabel tersebut akan mempengaruhi penilaian perusahaan secara keseluruhan.

Setiap perusahaan selalu membutuhkan dana dalam rangka memenuhi kebutuhan operasi sehari-hari maupun untuk mengembangkan perusahaan. Kebutuhan dana tersebut berupa modal kerja maupun untuk pembelian aktiva tetap. Untuk memenuhi kebutuhan dana tersebut, perusahaan harus mampu mencari sumber dana dengan komposisi yang menghasilkan beban biaya paling murah. Kedua hal tersebut harus bisa diupayakan oleh manajer keuangan.

Hak Cipta © milik UPN "Veteran" Jatim :

Dengan demikian manajemen keuangan atau sering disebut pembelanjaan dapat diartikan sebagai semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien Usaha mendapatkan dana sering disebut pembelanjaan pasif, dan bila kita lihat di neraca akan terlihat di sisi pasiva, sedangkan usaha mengalokasikan dana disebut pembelanjaan aktif dan di neraca akan terlihat di sisi aktiva. Fungsi manajemen keuangan tidak bisa dipisahkan dengan fungsi-fungsi perusahaan yang lainnya seperti pemasaran, produksi, maupun sumberdaya manusia. Kegagalan dalam mendapatkan sumber dana akan menghambat proses produksi, menghambat program-program pemasaran yang telah ditetapkan menghambat dalam penarikan sumberdaya manusia yang ahli, sehingga akhirnya akan mengakibatkan kerugian perusahaan secara keseluruhan.

Manajemen pemasaran, manajemen produksi, manajemen sumber daya manusia, akuntansi, maupun lingkungan ekonomi berpengaruh terhadap keputusan keuangan. Oleh karena itu manajer keuangan harus bekerja sama dengan semua menajer-manajer fungsi tersebut. Apalagi dengan perkembangan perekonomian dan semakin meningkatnya kesadaran masyarakat akan arti pentingnya lingkungan hidup, telah memberikan tekanan yang besar bagi perusahaan untuk memperkecil kemungkinan negatif yang timbul sebagai akibat kelalaian perusahaan. Manajer keuangan harus saling bekerjasama dengan manajer produksi dan pemasaran dalam

Hak Cipta © milik UPN "Veteran" Jatim :

menterjemahkan kebijakan perusahaan, misalnya dalam program pengembangan produk baru, rencana promosi, distribusi, dan penentuan harga jangan sampai produk baru tersebut nantinya tidak diterima oieh masyarakat hanya arena melalaikan lingkungan, demikian pula dengan program pemasaran.

2.2.1.1 Tujuan Manajemen Keuangan

Menurut Sutrisno (2001:4) Kita tahu bahwa tujuan perusahaan adalah meningkatkan kemakmuran para pemegang saham atau pemilik, kemakmuran para pemegang saham diperlihatkan dalam wujud semakin tingginya harga saham, yang merupakan pencerminan dari keputusan-keputusan investasi, pendanaan, dan Dividen. Oleh karena itu kemakmuran para pemegang saham dapat dijadikan sebagai dasar analisis dari tindakan rasional dalam proses pembuatan keputusan. Kadang-kadang memaksimumkan laba dicanangkan sebagai tujuan perusahaan, akan tetapi hal itu tidak dapat mencapai sasaran memaksimalkan kemakmuran para pemegang saham. Yang tebih penting bukanlah laba melainkan laba per lembar saham

(earning per share). Laba didapatkan dengan mengurangkan penghasilan

dengan biaya yang dikeluarkan, sehingga untuk meningkatkan keuntungan bisa menarik modal baru (mengeluarkan saham baru), dan menginvestasikan dana yang diperoleh tersebut pada investasi yang bebas risiko (misalnya deposito atau obligasi pemerintah), tetapi apakah dengan cara semacam ini akan meningkatkan nilai saham, tentu saja tidak, karena

Hak Cipta © milik UPN "Veteran" Jatim :

pemegang saham tidak mau menerima imbalan sebesar bunga deposito yang relatif lebih kecil, sementara mereka harus menanggung risiko. Jika hal ini terjadi keuntungan memang meningkat, tapi nilai saham justru akan menurun. Demikian pula halnya, memaksimumkan laba per lembar saham bukan merupakan tujuan utama, karena tidak memperlihatkan waktu maupun lamanya laba yang diharapkan, dan juga tidak memperhatikan faktor risiko maupun ketidakpastian di masa yang akan datang, serta tidak mempertimbangkan kemampuan perusahaan dalam membagi dividen.

Dengan memperhatikan hal-hal di atas, maka dapat dikatakan bahwa tujud memaksimumkan laba per lembar saham tidak sama dengan memaksimumkan harga pasar saham. Harga pasar saham mencerminkan nilai riil perusahaan. Harga pasar saham. sendiri dipengaruhi oleh beberapa faktor yakni (1) laba per lermbar saham, (2) tingkat bunga bebas risiko, dan (3) tingkat ketidakpastian operasi perusahaan. Misalnya perusahaan melakukan investasi yang bersifat spekulatif ada kecenderungan harga saham akan turun karena risiko usahanya menjadi semakin besar.

2.2.1.2. Fungsi Manajemen Keuangan

Menurut Sutrisno (2001:5) Fungsi manajemen keuangan terdiri dari tiga keputusan utama yang hanya dilakukan oleh suatu perusahaan: keputusan investasi, keputusan pendanaan, dan keputusan dividen. Masing-masing keputusan harus berorientasi pada pencapaian tujuan perusahaan. Kombinasi dari ketiganya akan memaksimumkan nilai perusahaan.

Hak Cipta © milik UPN "Veteran" Jatim :

Ketiga keputusan keuangan diimplementasikan dalam kegiatan sehari-hari untuk mendapatkan laba. Laba yang diperoleh diharapkan mampu meningkatkan nilai perusahaan yang tercermin pada makin tingginya harga saham, sehingga kemakmuran para pemegang saham dengan sendirinya makin bertambah.

2.2.2. Lapor an Keuangan

2.2.2.1. Penger tian Lapor an Keuangan

Kondisi keuangan suatu perusahaan dapat diketahui dari laporan keuangan perusahaan. Agar para pemakai jasa laporan keuangan memperoleh gambaran yang jelas, maka laporan keuangan yang disusun harus didasarkan pada standar akuntansi yang lazim. Di Indonesia standar akuntansi tersebut disusun oleh Ikatan Akuntan Indonesia dengan nama Standar Akuntansi Keuangan.

Menurut Kieso (1995 : 6), laporan keuangan merupakan sarana utama melalui informasi keuangan dikomunikasikan kepada pihak luar perusahaan. Laporan ini memberikan suatu sejarah yang berkesinambungan yang dikualifikasikan dalam suatu satuan yang berkenaan dengan sumber daya ekonomi dan kewajiban dari suatu perusahaan bisnis dan aktivitas ekonomi yang mengubah sumber daya dan kewajiban.

Menurut Riyanto (1997 : 327), laporan finansial ( financial

Statement) memberikan ikhisar mengenai keadaan finansial suatu

perusahaan, dimana neraca ( Balance Sheet ) mencerminkan nilai aktiva, uatang dan modal sendiri pada suatu saat tertentu, dan laporan rugi laba

Hak Cipta © milik UPN "Veteran" Jatim :

(income statement) mencerminkan hasil-hasil yang di capai selama suatu periode tertentu biasanya meliputi periode satu tahun

Menurut Zaki Baridwan (1997 : 17), laporan keuangan merupakan ringkasan dari suatu proses pencatatan transaki-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan yang di buat oleh manajement dengan tujuan untuk mempertanggungjawabkan tugas-tugasnya yang di bebankan kepadanya oleh para pemilik perusahaan. Disamping itu laporan keuangan dapat juga di gunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak diluar perusahaan.

Menurut Harahap ( 1998 : 105 ), laporan keuangan menggambarkan kondisi keuangan dan hasil suatu perusahaan pada saat tertentu atau jangka waktu tertentu.Adapun jenis laporan keuangan yang lazim dikenal adalah Neraca, Laporan Laba-Rugi atau hasil usaha, Laporan Arus Kas, Laporan Perubahan Posisi Keuangan.

Menurut Munawir ( 1995 : 2 ), laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktifitas perusahaan tersebut.

Berdasarkan beberapa pengertian di atas dapat ditarik kesimpulan bahwa laporan keuangan merupakan merupakan bagian dari proses pelaporan yang lengkap biasanya meliputi neraca, laporan laba/rugi, laporan

Hak Cipta © milik UPN "Veteran" Jatim :

perubahan posisi keuangan, catatan dan laporan lain serta materi pelajaran yang merupakan bagian dari integral dari laporan keuangan. Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh pemilik perusahaan. Di samping itu laporan keuangan dapat juga digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak luar perusahaan, agar para pemakai jasa laporan keuangan tadi memperoleh gambaran dengan jelas. Oleh karena itu laporan keuangan yang disusun harus berdasarkan Standar Akuntansi yang lazim Di Indonesia, Standar Akuntansi tersebut disusun oleh Ikatan Akuntan dengan Nama Standar Akuntansi Keuangan.

2.2.2.2. Tujuan Lapor an Keuangan

Laporan keuangan harus memberikan informasi yang berguna bagi investor, kreditor dan pemakai lain dalam pengambilan keputusan ekomomi, selain itu laporan keuangan juga membantu dalam menilai jumlah waktu dari penerimaan kas di masa depan dari bunga hasil dari penjualan, penarikan atau jatuh tempo dari sekuritas atau pinjaman ( Kieso, 1995 : 9)

Menurut Zaki Baridwan (1999 : 4) Tujuan umum laporan keuangan dapat dinyatakan sebagai berikut :

a. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai sumber-sumber ekonomi dan kewajiban serta modal suatu perusahaan.

Hak Cipta © milik UPN "Veteran" Jatim :

b. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam sumber-sumber ekomoni netto ( Sumber dikurangi kewajiban) Suatu perusahaan yang timbul dari aktivitas-aktivitas usaha dalanm rangka memperoleh laba.

c. Untuk memberikan infomasi keuangan yang membantu para pemakai laporan di dalam mengestimasi potensi perusahaan dalam menghasilkan laba.

d. Untuk memberikan informasi penting lainnya mengetahui perubahan dalam sumber-sumber ekonomi dan kewajiban,seperti informasi mengenai aktifitas pembelanjaan dan penanaman.

e. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan,seperti informasi mengenai kebijaksanaan akuntansi yang dianut perusahaan.

1) Laporan Komitmen dan Kontinjensi

Laporan komitmen merupakan suatu ikatan atau kontrak yang berupa janji yang tidak dapat dibatalkan secara sepihak (Irrevocable) dan harus dilaksanakan apabila persyaratan yang disepakati bersama dipenuhi. Contoh laporan komitmen adalah komitmen kredit, komitmen penjualan atau pembelian aktiva bank dengan syarat Repurcbase Agrement (Repo), sedangkan laporan kontinjensi merupakan tagihan atau kewajiban bank yang kemungkinan timbulnya tergantung pada terjadi atau tidak terjadinya satu atau

Hak Cipta © milik UPN "Veteran" Jatim :

lebih peristiwa di masa yang akan datang. Penyajian laporan komitmen dan kontinjensi disajikan tersendiri tanpa pos lama. . (Kasmir 2003:243)

2) Laporan laba-rugi ( income statement)

Laporan laba rugi merupakan laporan keuangan bank yang meng-gambarkan hasil usaha bank dalam suatu periode tertentu. Dalam laporan ini tergambar jumlah pendapatan dan sumber-sumber pendapatan serta jumlah biaya dan jenis-jenis biaya yang dikeluarkan (Kasmir 2003:243).

3) Laporan Arus Kas (Statement Of Cash Flow)

Laporan arus kas merupakan laporan yang menunjukkan semua aspek yang berkaitan dengan kegiatan bank, baik yang berpengaruh langsung atau tidak langsung terhadap kas. Laporan arus kas harus disusun berdasarkan konsep kas selama periode laporan (Kasmir 2003:243).

4) Catatan atas laporan keuangan

Merupakan laporan yang berisi catatan tersendiri mengenai Posisi Devisa Neto, menurut jenis masa uang dan aktivitas lainnya. (Kasmir

2003:243).

5) Laporan Keuangan Gabungan dan Konsolidasi

Laporan gabungan merupakan laporan dari seluruh cabang-caban-bank yang bersangkutan baik yang ada di dalarn negeri maupudi luar

Hak Cipta © milik UPN "Veteran" Jatim :

negeri. Sedangkan laporan konsolidasi merupakan laporan bank yang bersangkutan dengan anak perusahaannya. (Kasmir 2003:243)

2.2.3. Analisis Rasio

2.2.3.1. Penger tian Analisis Rasio

Analisa rasio merupakan bentuk cara yang umum digunakan dalam menganalisis laporan finansial. Rasio menggambarkan suatu hubungan atau pertimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain dan dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau memberikan gambaran kepada penganalisis tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan rasio perbandingan digunakan sebagai standar.(Munawir, 1998 : 64)

Menggunakan analisa laporan finansiil dari perusahaan, manajer akan dapat mengetahui keadaan dan perkembangan finansiil dari perusahaan dan akan dapat diketahui hasil-hasil finansiil yang telah dicapai dari waktu lalu dan waktu yang sedang berjalan. Dengan mengetahui kelemahan-kelemahan yang dimilikinya diusahakan agar dapat diperbaiki. Analisa yang dilakukan oleh manajer disebut analisis intern (Bambang, 1997 : 328)

Hak Cipta © milik UPN "Veteran" Jatim :

Analisa intern dilakukan oleh kreditur atau investor. Investor berkepentingan terhadap laporan finansiilnya. Suatu perusahaan dalam rangka penentuan kebijaksanaan penanaman modal. Para kreditur berkepentingan terhadap kemampuan nasabah untuk dapat memenuhi kewajiban finansiil yang harus dipenuhi (Bambang, 1997 : 328-329)

2.2.3.2. Kiner ja Keuangan

Menurut Bambang (1997 : 331) mengelompokkan kinerja keuangan yaitu antara lain :

1) Rentabilitas

Rentabilitas merupakan kemampuan perusahaan dalam memperoleh keuntungan sebelum pajak dengan modal rata-rata yang digunakan, dapat dirumuskan dengan (Faisol, 2007:152) :

ROE = Laba Bersih x 100% Modal Sendiri

2) Solvabilitas

Rasio solvabilitas menunjukkan berapa bagian dari aktiva yang digunakan untuk menjamin utang jangka panjang dapat dirumuskan dengan (Faisol, 2007:152) :

DER = Jumlah Utang x 100% Jumlah Modal Sendiri

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.4.3. Kegunaan Analisis Rasio

Analisis rasio seperti halnya alat-alat analisis yang lain adalah “future

oriented”. Oleh karena itu penganalisa harus mampu untuk

menyesuaikan faktor-faktor yang ada pada periode atau waktu itu dengan faktor-faktor dimasa yang akan datang yang mungkin akan mempengaruhi posisi keuangan atau hasil operasi perusahaan yang bersangkutan. Dengan demikian kegunaan atau manfaat suatu angka rasio sepertinya tergantung kepada kemampuan atau kecerdasan penganalisa dalam menginterprestasikan data yang bersangkutan. (Munawir, 1998 : 64)

Analisis rasio digunakan oleh tiga kelompok utama (Weston, 1990 : 312-313) Yaitu :

1. Manajer, yang menggunakan rasio-rasio tersebut untuk menganalisis mengendalikan dan memperbaiki operasi perusahaan. 2. Analisa kredit, seperti petugas kredit bank atau analis yang menetapkan peringkat obligasi (di AS), yang menganalisis rasio untuk menentukan kemampuan suatu perusahaan membayar utangnya.

3. Analisa sekuritas, yaitu analisis saham yang berkepentingan atas efisiensi dan prospek pertumbuhan perusahaan, dan analis obligasi yang berkepentingan atas kemampuan perusahaan untuk membayar bunga dan pokok obligasi serta nilai likuiditas aktiva dalam hal ini kepailitan.

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.3.4. Keter batasan Analisis Rasio Keuangan

Menurut Harahap ( 1998 : 298 ), Analisis rasio keuangan memiliki beberapa keterbatasan yang diharuskan untuk diketahui dalam penggunaan dalam perhitungan. Keterbatasan tersebut antara lain :

1. Kesulitan dalam memilih rasio yang tepat yng dapat digunakan untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjaga keterbatasan teknik seperti :

Bahan perhitungan rasio atau laporan keuangan itu hanya mengandung taksiran dan judgment yang dapat dinilai bias atau subjektif.

Nilai yang terkandung dalam laporan keuangan dari rasio adalah nilai perolehan (cost) bukan harga pasar. Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio.

Metode pencatatan yang tergambar dalam standar akuntansi bias diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan dalam menghitung rasio.

4. Sulit jika ada data yang sesuai tidak sinkron.

Hak Cipta © milik UPN "Veteran" Jatim :

5. Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bias terjadi kesalahan.

2.2.4.Saham

Saham menurut Tandellin (2001:26) dapat dibedakan menjadi 2 yaitu: 1. Saham Preferen

Adalah Saham yang mempunnyai kombinasi karakteristik gabungan dari obligasi maupun saham biasa, karena saham preferen memberikan pendapatan yang tetap seperti halnya obligasi, dan juga mendapatkan hak kepemilikan seperti pada saham biasa.

2. Saham Biasa

Adalah Sekuritas yang menunjukkan bahwa pemegang saham biasa tersebut mempunnyai hak kepemilikan atas asset-aset perusahaan. Oleh karena itu, pemegang saham mempunnyai hak suara (voting

rights) untuk memilih direktur maupun manajemen perusahaan dan

ikut berperan dalam pengambilan keputusan penting perusahaan dalam rapat umum pemegang saham (RUPS).

Jika dilihat menurut tingkatannya dalam perdagangan saham tersebut menurut Sitompul (1996:4-6), saham-saham dapat dibedakan atas:

a.Saham Utilitas (UtilityStock)

Saham ini merupakan saham yang dikeluarkan oleh perusahaan yang menyelenggarakan kegiatan di bidang sarana dan prasarana umum

Hak Cipta © milik UPN "Veteran" Jatim :

misalnya telekomunikasi, listrik, energi dan yang berkaitan dengan kepentingan umum lainnya. Saham-saham dari perusahaan ini banyak diminati pata pemodal sebab kebanyakan dari perusahaan tersebut memegang monopoli dari pemerintah, dengan demikian beresiko kecil meskipun tidak dapat dikatakan tidak mempunnyai resiko.

b. Saham Blue Chip (Blue Chip Stock)

Saham yang dikategorikan dalam jenis ini adalah saham-sahan dari perusahaan-perusahaan besar yang sudah sangat mapan misalnya perusahaan-perusahaan besar terutama perusahaan multinasional seperti IBM, General Electric dan sebagainya, di Indonesia dapat dikatakan antara lain Astra. Namun demikian bukannya tanpa resiko menanamkan modal diperusahaan tersebur, Karena dengan besarnya perusahaan, maka deviden yang diterima para pemodal akan kecil jumlah persahamnya, sehongga bgi pemodal-pemodal kecil tidak begitu menguntungkan.

c. Saham Establish Growth

Yaitu saha dari perusahaan yang sedang berkembang dengan pesat, saham perusahaaan seperti ini menjanjikan keuntungan yang besar di masa depan, perusahaan tersebut memiliki pertumbuhan yang baik namun kekuatan finansial kurang, sehingga memerlukan investasi yang relative besar untuk mendukung pertumbuhan bisnisnya. Menanamkan modal pada perusahaan ini penuh resiko, namun bila

Hak Cipta © milik UPN "Veteran" Jatim :

pertumbuhan berhasil baik maka para pemodal akan mendapat keuntungan yang besar sesuai dengan resiko yang dihadapi.

d. Saham Emerging Growth

Saham dari perusahaan yang baru berkembang dan baru memasuki pasar untuk produk atau jasa yang dihasilkan. Penghasilan yang didapat perusahaan ini digunakan untuk mendukung pemasaran produk atau jasanya. Resiko pemodal di perusahaan ini lebih besar, karena dapat saja dalam prakteknya perusahaan seperti ini tidak mampu mengembangkan diri dan mengalami kematian.

e. Saham Penny (Pennystock)

Perusahannya juga biasa disebut perusahaan Penny, yaitu perusahaan yang baru memulai usahanya dan tentunya memerlukan dana yang besar untuk menjalankan bisnisnya. Pemidal yang memiliki saham perusahaan ini harus siap menerima resiko kehilangan seluruh investasi.

2.2.4.1.Keuntungan Membeli Saham

Pada dasarnya, ada dua keuntungann yang diperoleh investor dengan membeli atau memiliki saham, yaitu :

1. Deviden, adalah pembagian keuntungan yang diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan perusahaan. Deviden diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS. Investor yang berhak menerima deviden

Hak Cipta © milik UPN "Veteran" Jatim :

adalah investor yang memegan saham hingga batas waktu ditentukan oleh perusahaan pada saat pengumuman deviden. Umumnya merupakan salah satu daya tarik bagi pemegang saham dengan orientasi jangka panjang, misalnya investor institusi, dana pensiun, dan lain-lain. Deviden yang dibagikan perusahaan dapat berupa deviden tunai (Dividend), yaitu kepada setiap pemegang saham diberikan deviden berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham, atau dapat pula berupa deviden saham

(stock dividend), yaitu kepada setiap pemegang saham diberikan

deviden dalam bentuk saham sehingga jumlah saham yang dimiliki seorang investor akan bertambah dengan adanya pembagian deviden tersebut.

2. Capital Gain, merupakan selisih antara harga beli dan harga jual. Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder. Misalnya, seorang investor membeli saham Telkom (TLKM) dengan harga per saham Rp 3.000, kemudian menjualnya kembali dengan harga per saham Rp 3.500, maka investor tersebut mendapatkan capital gain sebesar Rp 500 untuk setiap saham yang dijualnya. Umumnya investor dengan orientasi jangka pendek mengejar keuntungan melalui capital gain. Investor seperti ini bisa saja membeli saham pada pagi hari, lalu menjualnya lagi pada siang hari jika saham mengalami kenaikkan.

Hak Cipta © milik UPN "Veteran" Jatim :

3. Saham Bonus (jika ada), adalah saham yang dibagikan perusahaan kepada para pemegang saham yang diambil dari agio saham. Agio saham adalah selisi antara harga jual terhadap harga nominal saham pada saat perusahaan melakukan penawaran umum di pasar perdana. Misalnya, setiap saham dengan nominal Rp 500 dijual dengan harga Rp 800, maka setiap saham akan memberikan agio kepada perusahaan sebesar Rp 300.

Di pasar sekunder atau dalam aktivitas perdagangan saham sehari-hari, harga saham mengalami fluktuasi naik maupun turun. Pembentukan harga saham terjadi karena adanya permintaan (demand) dan penawaran (supply) atas saham tersebut. Dengan kata lain, harga saham terbentuk atas permintaan dan penawaran saham. Supply dan demand terjadi karena beberapa faktor, baik yang sifatnya spesifik atas saham (kinerja perusahaan dan industri dimana perusahaan tersebut bergerak), maupun yang sifatnya makro seperti kondisi ekonomi negara, kondisi sosial-politik, maupun rumor-rumor yang berkembang.

2.2.4.2.Kar akter istik Saham

1. Saham Preferen, mempunyai beberapa karateristik antara lain :

o Memiliki hak lebih dahulu memperoleh deviden.

o Memiliki hak pembayaran maksimum sebesar nilai nominal

saham lebih dahulu setelah kreditor, apabila perusahaan tersebut dilikuidasi (dibubarkan).

Hak Cipta © milik UPN "Veteran" Jatim :

o Kemungkinan dapat memperoleh tambahan dari pembagian

laba perusahaan disamping penghasilan yang diterima secara tetap.

o Dalam hal perusahaan dilikuidasi, memiliki hak memperoleh

pembagian kekayaan perusahaan diatas pemegang saham biasa setelah semua kewajiban perusahaan dilunasi.

Kelebihan Dan Kelemahan Saham Preferen

o Kelebihannya adalah lebih aman daripada saham biasa karena

memiliki hak klaim terhadap kekayaan perusahaan dan pembagian deviden terlebih dahulu.

o Kelemahannya yaitu :

Dibandingkan dengan investasi dalam bentuk pinjaman/ utang, saham preferen kurang aman karena deviden secara hukum bukan kewajiban.

Tidak memiliki waktu jatuh tempo.

Sulit diperjualbelikan dibanding saham biasa karena biasanya jumlah saham preferenyang beredar jauh lebih sedikit.

Pada saaat perusahaan dilikuidasi, yang dibayarkan hanyalah nilai nominalnya.

2. Saham Biasa, mempunyai beberapa karakteristik, antara lain :

o Deviden dibayarkan sepanjang perusahaan memperoleh laba.

Hak Cipta © milik UPN "Veteran" Jatim :

o Memiliki hak suara dalam rapat umum pemegang saham (satu

saham satu suara atau one share one vote).

o Memiliki hak terakhir (junior) dalam hal pembagian kekayaan

perusahaan jiak perusahaan dilikuidasi setelah semua kewajiban perusahaan dilunasi.

o Hak untuk memiliki saham baru yang diterbitkan oleh

perusahaan terlebih dahulu (preemptive right).

Saham dikenal dengan karakteristik “imbal hasil tinggi, resiko tinggi” (high risk, high return). Artinya, saham merupakan surat berharga yang memberikan peluang keuntungan dan potensi resiko yang tinggi. Saham memungkinkan investor untuk mendapatkan imbal hasil atau

capital gain yang besar dalam waktu singkat. Namun, seiring

berfluktuasinya harga saham, maka saham juga dapat membuat investor mengalami kerugian besar dalam waktu singkat. Resiko investor yang memiliki saham diantaranya :

1. Tidak mendapat deviden

Perusahaan akan membagikan deviden jika operasinya menghasilkan keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan deviden jika mengalami kerugian. Dengan demikian, potensi keinginan investor untuk mendapatkan deviden ditentukan oleh kinerja perusahaan tersebut.

Hak Cipta © milik UPN "Veteran" Jatim :

2. Capital loss

Dalam aktivitas perdagangan saham, investor tidak selalu mendapatkan capital gain atau keuntungan atas saham yang dijualnya. Ada kalanya investor harus menjual saham dengan harga jual lebih rendah dari harga beli. Dengan demikian, seorang investor mengalami capital loss. Misalnya, seorang investor membeli saham Indosat (ISAT) dengan harga Rp 9.000, namun beberap waktu kemudian dijual dengan harga Rp 8.000 per saham, maka investor tersebut mengalami capital loss Rp 1.000 untuk setiap saham yang dijual. Dalam jual beli saham, terkadang untuk menghindari potensi kerugian yang ssemakin besar seiring terus menurunnya harga saham, maka seorang investor rela menjual sahamnya dengan harga rendah.

3. Perusahaan bangkrut atau dilikuidasi

Jika sebuah perusahaan bangkrut, maka tentu saja akan berdampak langsung terhadap saham perusahaan tersebut. Sesuai dengan peraturan pencatatan saham di bursa efek, jika sebuah perusahaan bangkrut maka secara otomatis saham perusahaan akan dikeluarkan dari bursa atau di-delist. Dalam kondisi perusahaan dilikuidasi, maka pemegang saham menempati posisi lebih rendah dibanding kreditor atau pemegang obligasi. Ini berarti setelah semua aset perusahaan dijual hasil penjualan terlebih dahulu dibagikan kepada

Hak Cipta © milik UPN "Veteran" Jatim :

para kreditor atau pemegang obligasi, dan jika masih terdapat sisa, baru dibagikan kepada para pemegang saham.

4. Saham dikeluarkan dari bursa (delisting)

Jika saham perusahaan dikeluarkan dari pencatatan Bursa Efek atau di-delist. Saham perusahaan dikeluarkan dari bursa umumnya dikarenakan kinerja yang buruk, misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan deviden secara berturut-turut selama beberapa tahun, dan berbagai kondisi lainnya sesuai Peraturan Pencatatan Efek di Bursa.

5. Saham dihentikan sementara (suspensi).

2.2.6. Penga r uh Rentabilitas Ter hadap Har ga saham

Rentabilitas merupakan kemampuan perusahaan dalam memperoleh keuntungan sebelum pajak dengan modal rata-rata yang digunakan, maka dengan rentabilitas tinggi mencerminkan efisiensi perusahaan yang tinggi. Jadi, rentabiltas ini menjadi alat ukur efektivitas dan efisiensi operasi perusahaan dalam menggunakan modalnya untuk menghasilkan laba, maka marjin keuntungan, rasio operasi, dan produktivitas tenaga kerja merupakan faktor-faktor yang mencerminkan efisiensi dan hal ini tercermin dalam rentabilitas (Machfoedz dalam Suardana, 2008:6).

Hak Cipta © milik UPN "Veteran" Jatim :

Return On Equity (ROE) digunakan untuk mengukur tingkat kembalian perusahaan atau efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan ekuitas (shareholder’s equity) yang dimiliki oleh perusahaan (Brigham, 2001). Menurut Herlambang (2003) semakin tinggi nilai ROE menunjukkan semakin efisien perusahaan menggunakan modal sendiri untuk menghasilkan laba bagi perusahaan. Perusahaan yang semakin efisien dalam menggunakan modal sendiri dalam menghasilkan laba akan memberikan harapan naiknya harga sahamnya Dengan demikian, rasio rentabilitas berpengaruh positif terhadap harga saham

2.2.7. Penga r uh Solvabilitas Terhadap Harga saham

Rasio solvabilitas menunjukkan berapa bagian dari aktiva yang digunakan untuk menjamin utang. Kreditur lebih menyukai rasio utang yang rendah karena semakin rendah rasio ini, maka semakin besar perlindungan terhadap kerugian kreditur dalam peristiwa likuidasi. Di sisi lain, pemegang saham akan menginginkan leverage yang lebih besar karena akan dapat meningkatkan laba yang diharapkan. Menurut Suwarno dalam Suardana, (2008:7) jika rasio solvabilitas meningkat, maka modal sendiri yang dimiliki bank meningkat sehingga tersedia dana murah yang cukup besar untuk mengakselerasi pemberian kredit dan pengembangan.

Debt to Equity Rato (DER), yang merupakan kelompok rasio solvabilitas Nilai DER ditujukkan dengan total debts yang dibagi dengan

Hak Cipta © milik UPN "Veteran" Jatim :

nilai total sareholders equity. Semakin tinggi DER menunjukkan semakin besar total hutang terhadap total ekuitas (Ang, 1997), juga akan menunjukkan semakin besar ketergantungan perusahaan terhadap pihak luar (kreditur) sehingga tingkat resiko perusahaan semakin besar. Hal ini membawa dampak pada menurunnya harga saham di bursa, sehingga harga saham akan menurun. Hal ini membawa dampak pada menurunnya harga saham di bursa, sehingga harga saham akan menurun. Dengan demikian, rasio solvabilitas berpengaruh negatif terhadap harga saham

2.3. Ker angka Konseptual

Untuk mengetahui adanya hubungan kinerja perusahaan dan harga saham, dapat digambarkan dalam suatu bagan kerangka konseptual sebagai berikut :

Gambar . 1

Diagr am Ker angka Konseptual

Rentabilitas ( X1 )

Solvabilitas ( X2 )

Harga saham ( Y )

Hak Cipta © milik UPN "Veteran" Jatim :

2.4. Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut : 1. Rentabilitas berpengaruh positif dan signifikan terhadap Harga saham pada

perusahaan Food And Beverages di Bursa Efek Indonesia

2. Solvabilitas berpengaruh negatif dan signifikan terhadap Harga saham pada perusahaan Food And Beverages di Bursa Efek Indonesia

Hak Cipta © milik UPN "Veteran" Jatim :

BAB III

METODE PENELITIAN

3.1. Definisi Oper asional Dan Penguk uran Var iabel

Definisi operasional dalam suatu penelitian adalah untuk memberikan petunjuk tentang bagaimana suatu penelitian diukur. Variabel yang dipergunakan dalam penelitian ini terdiri dari dua macam variabel. Yaitu variabel independen yang meliputi (ROE dan DER) karena bermanfaat dalam memprediksi pertumbuhan harga saham perusahaan dan variable dependennya adalah harga saham. Adapun definisi secara operasional dari setiap variabel yang diajukan dalam penelitian ini adalah :

a. Var iabel ter ikat / var iabel yang dipr edik si : Harga Saham.

Harga saham adalah harga saham yang terjadi di bursa pada saat penutupan (closing price) tiap tahun yang terbentuk pada setiap akhir perdagangan saham. Dengan demikian data yang diambil dalam penelitian ini adalah data closing price untuk masing-masing saham tiap tahun selama periode penelitian di Bursa Efek Indonesia. Skala yang digunakan adalah skala rasio, dengan satuan persen

b. Var iabel bebas / var iabel yang mempr ediksi, anta r a lain : 1) Rentabilitas

Rentabilitas merupakan kemampuan perusahaan dalam memperoleh keuntungan sebelum pajak dengan modal rata-rata yang digunakan. Skala

Hak Cipta © milik UPN "Veteran" Jatim :

yang digunakan adalah skala rasio, dengan satuan persen dapat dirumuskan dengan (Faisol, 2007:152) :

ROE = Laba Bersih x 100% Modal Sendiri

2) Solvabilitas

Rasio solvabilitas menunjukkan berapa bagian dari aktiva yang digunakan untuk menjamin utang jangka panjang. Skala yang digunakan adalah skala rasio, dengan satuan persen, dapat dirumuskan dengan (Faisol, 2007:152) :

DER = Jumlah Utang x 100% Jumlah Modal Sendiri

3.2. Teknik Penentuan Sampel a. Populasi

Populasi penelitian ini adalah laporan keuangan berupa neraca dan laba rugi Perusahaan Food and Beverages yang tercatat di Bursa Efek Indonesia sampai tahun 2010 sejumlah 53 perusahaan.

b. Sampel

Pengambilan sampel dengan menggunakan metode purposive sampling yaitu teknik penarikan sampel non probabilitas yang menyeleksi responden – responden berdasarkan criteria atau sifat khusus yang dimiliki oleh sampel sebagai bagian dari populasi. Kriteria yang dimaksud adalah:

Hak Cipta © milik UPN "Veteran" Jatim :

1. Perusahaan Food and Beverages di PT. Bursa Efek Indonesia pada periode tahun 2007 – 2010yang aktif memberikan laporan keuangan pada periode tersebut.

2. Perusahaan Food and Beverages di PT. Bursa Efek Indonesia pada periode tahun 2007 – 2010 yang mempunyai harga saham yang cenderung menurun, dari criteria yang ada terdapat 13 perusahaan Jadi sampel penelitian ini sebanyak 13 Perusahaan Food and Beverages yang go public di Bursa Efek Indonesia dari tahun 2007 – 2010

1. PT. Ultra Jaya Milk 2. PT. Tunas Baru Lampung 3. PT. Siantar Top

4. PT. Smart 5. PT. Sekar Laut 6. PT. Sierad Produce

7. PT. Pioneerindo Gourmet Internasional 8. PT. Prasidha Aneka Niaga

9. PT. Multi Bintang Indonesia 10.PT. Fast Food Indonesia 11.PT. Delta Djakarta 12.PT. Cahaya Kalbar

13.PT. Tiga Pilar Sejahtera Food

Hak Cipta © milik UPN "Veteran" Jatim :

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Data yang digunakan untuk memenuhi keperluan penelitian ini bersumber dari data sekunder yang diambil dari laporan tahunan Perusahaan Food and Beverages go public dan terdaftar dalam Bursa Efek Indonesia. 3.3.2. Sumber Data

Sumber data yang digunakan untuk memenuhi keperluan penelitian ini di peroleh dari Bursa Efek Indonesia

3.3.3. Teknik Pengumpulan data

Dalam rangka memperoleh data-data yang diperlukan, maka metode pengumpulan data yang akan digunakan yaitu metode dokumentasi berupa pengumpulan kertas data. Metode dokumentasi adalah cara pengumpulan data yang berkaitan dengan obyek penelitian.

3.4. Teknik Analisa dan Uji Hipotesis 3.4.1. Uji Nor malitas

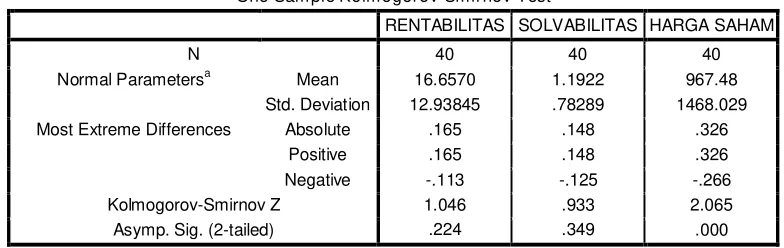

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah metode Kolmogorov Smirnov dan metode Shapiro Wilk, dengan mempergunakan program SPSS 10.0 (Sumarsono, 2002 : 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

Hak Cipta © milik UPN "Veteran" Jatim :

• Jika nilai signifikansi lebih kecil dari 5%, maka distribusi adalah tidak normal.

• Jika nilai signifikansi lebih besar dari 5%, maka distribusi adalah normal.

3.4.2. Teknik Analisis

Data yang diperoleh akan dianalisis. Dalam penelitian ini termasuk dalam analisis kuantitatif yaitu teknik analisis dimana data-data yang berbentuk angka-angka akan dianalisis dengan cara melakukan perhitungan dengan menggunakan metode statistik analisis regresi linier berganda dengan bantuan program komputer yang menggunakan SPSS sebagai program analisis (pengolahan data).

Dimana metode analisis regresi berganda yang dapat dinyatakan dengan rumus sebagai berikut :

Y = β0 + β1X1 + β2X2 + ei

Dimana :

Y = Harga Saham

X1 = Rasio Rentabilitas

X2 = Rasio Solvabilitas

β0 = Bilangan konstanta

β1, β2, β3 = Koefisien Regresi

Hak Cipta © milik UPN "Veteran" Jatim :

3.4.3. Uji Asumsi Klasik

Persamaan regresi tersebut diatas harus bersifat BLUE ( Best

Linier Unbiased Estimator ), artinya pengambilan keputusan melalui uji F

dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi diantaranya tiga asumsi dasar. Tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier berganda yaitu :

a. Tidak boleh ada autokorelasi b. Tidak boleh ada multikolinieritas c. Tidak boleh ada heteroskedasitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka persaman regresi yang diperoleh tidak lagi bersifat BLUE, sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias.

3.4.3.1. Autokor elasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara korelasi pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya).

Untuk menguji variabel-variabel yang diteliti, apakah terjadi autokorelasi atau tidak, dapat digunakan uji Durbin Watson, yaitu dengan cara membandingkan nilai Durbin Watson yang dihitung dengan dL dan dU yang ada dalam tabel.

Banyaknya data time series minimal yang dapat dihitung dengan Durbin Wtson enam buah data dengan satu variabel. Identifikasi gejala autokorelasi dapat dilakukan dengan kurva di bawah ini :

Hak Cipta © milik UPN "Veteran" Jatim :

ada daerah daerah ada

auto keragu keragu auto

korelasi raguan raguan

positif Tidak ada autokorelasi

negatif

positif dan tidak ada autokorelasi negatif

0 dL dU 4 - dU 4- dL 4

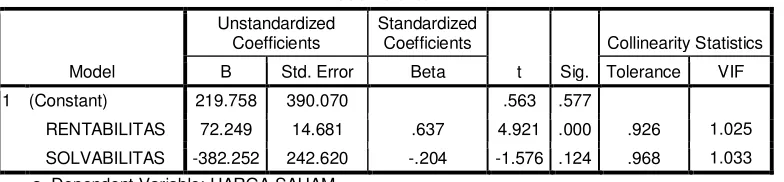

3.4.3.2. Multikolinier itas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam persamaan regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas.

Multikolinieritas dapat dilihat dari nilai tolerance dan Variance Inflation Factor (VIF). Nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF : 1/tolerance) dan menunjukkan adanya multikolinieritas yang tinggi. Batas nilai non multikolinieritas yaitu nilai VIF < 10 dan mempunyai tolerance > 0,10. Hal ini berarti dalam model rgeresi tidak terdapat multikolinieritas (Ghozali, 2001 : 57-59).

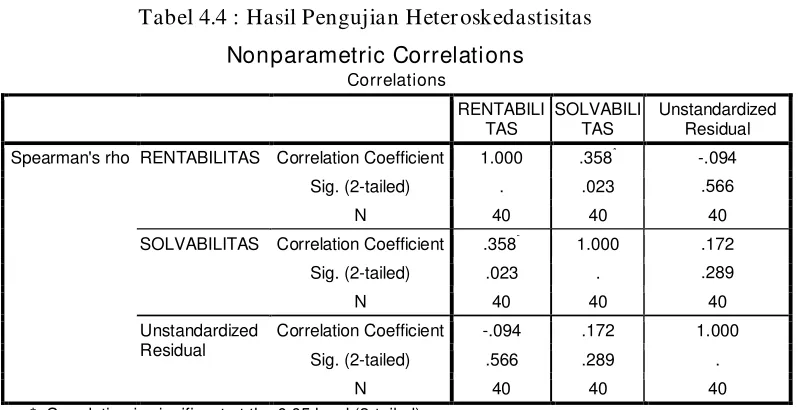

3.4.3.3. Heter oskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya.

Hak Cipta © milik UPN "Veteran" Jatim :

Salah satu cara untuk mendeteksi ada atau tidak adanya Heteroskedastisitas adalah dengan cara menggunakan uji rank spearman

yaitu dengan membandingkan antara residual dengan seluruh variabel bebas.

Menurut Santoso (2002:301) deteksi adanya Heteroskedastisitas adalah : 1) Nilai probabilitas > 0,05 berarti bebas dari Heteroskedastisitas 2) Nilai probabilitas < 0,05 berarti terkena Heteroskedastisitas

3.4.4. Uji Hipotesis

Untuk mengetahui besarnya pengaruh variabel bebas yaitu : terhadap variabel terikat, maka digunakan uji F dan uji t.

a. Uji F

Untuk menguji cocok atau tidaknya model regresi yang dihasilkan untuk mengetahui pengaruh variabel X1, X2 terhadap Y digunakan uji F

(Anonim, 2003:L-21), dengan prosedur sebagai berikut:

1. Menentukan rumusan hipotesis statistik:

Ho: β1 = β2 = β3= 0 (model regresi yang dihasilkan tidak cocok untuk

mengetahui penegaruh variabel bebas terhadap pertumbuhan laba (Y).

Hi : β1 = β2 = β3 ≠ 0 (model regresi yang dihasilkan cocok untuk

mengetahui penegaruh variabel bebas terhadap pertumbuhan laba (Y).

Hak Cipta © milik UPN "Veteran" Jatim :

2. Dalam penelitian ini digunakan tingkat signifikasi 0,05 dengan derajat bebas (n-k-1), dimana n : jumlah pengamatan variabel dan k : jumlah variabel.

3. Dengan F hitung =

R2/ k

Fhit = …..….(Sudjana,2002:108)

(1-R2) / ( n-k-1) F hitung = F hasil perhitungan R2 = koefisien determinasi k = jumlah variabel n = jumlah sampel

4. Kriteria pengujian sebagai berikut (Santoso, 2002: 168) :

a. Apabila nilai probabilitas ≥ 0,05 , maka Ho diterima dan Hi ditolak. b. Apabila nilai probabilitas < 0,05 , maka Ho ditolak dan Hi diterima b. Uji t

Untuk menguji signifikasi tidaknya pengaruh variabel X1, X2, X3

secara parsial terhadap Y digunakan uji t, dengan prosedur sebagai berikut :

1. Menentukan rumusan hipotesis statistik :

Ho : β1 = β2 = β3 = 0 (variabel bebas (X) tidak berpengaruh terhadap

pertumbuhan laba (Y).

Hi: β1 = β2 =β3 ≠ 0 (variabel bebas (X) berpengaruh signifikan

terhadap pertumbuhan laba (Y).

Hak Cipta © milik UPN "Veteran" Jatim :