SKRIPSI

Diajukan Oleh :

CITRA SHINTA ANGGRAINI 0913010060/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

Disusun Oleh : Citr a Shinta Anggraini

0913010060/FE/AK

Telah dipertahankan dihadapan dan diter ima oleh

Tim Penguji Skr ipsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” J awa Timur

pada tanggal 31 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr s. Ec. R. Sjar ief Hidajat, M.Si Dr s. Ec. Saiful Anwar, Msi NIP. 19600614 198803 1001 NIP. 19580325 198803 1001

Sekr etaris

Dra. Ec. Anik Yuliati, M.aks NIP. 19610831 199203 2001

Anggota

Dr s. Ec. R. Sjar ief Hidajat, M.Si NIP. 19600614 198803 1001

Mengetahui, Dekan Fakultas Ekonomi

hidayahNya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul : “PENGARUH KOMPONEN ARUS KAS DAN LABA BERSIH TERHADAP HARGA SAHAM PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BEI (BURSA EFEK INDONESIA)”

Penyususun skripsi ini dimaksudkan untuk memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari sepenuhnya bahwa skripsi ini tidak terselesaikan tanpa adanya bantuan, bimbingan serta saran – saran dari berbagai pihak, oleh karena itu dengan segala kerendahan hati penulis menyampaikan ucapan terima kasih yang tak terhingga kepada yang terhormat :

1. Bapak Prof. Dr. Ir. Teguh Soedarto MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE, MM selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Bapak Drs.Ec. Saiful Anwar, MSi selaku Wakil Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Bapak Dr. Hero Priono, M.Si, Ak selaku Ketua Program Studi

6. Bapak dan Ibu Dosen beserta Staff Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa timur, khususnya program studi Akuntansi yang telah memberikan ilmu pengetahuan yang bermanfaat selama ini.

7. Bapak dan ibu, kakak-kakak, keponakan saya dan seluruh keluarga besar yang telah memberikan doa dan dukungan baik secara moril maupun materiil selama ini.

8. Dimas Fatchurrohman Rijali Wicaksono selaku orang terdekat saya yang telah memberikan dukungan selama ini.

9. Seluruh pihak atau pribadi yang telah membantu dalam penyusunan skripsi ini yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa masih banyak kekurangan dalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besasr harapan, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, Mei 2013

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJ AUAN PUSTAKA ... 10

2.1. Hasil Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 12

2.2.1. Laporan Keuangan ... 12

2.2.1.1. Pengertian Laporan Keuangan ... 12

2.2.1.2. Tujuan Laporan Keuangan ... 14

2.2.1.3. Sifat dan Keterbatasan Laporan Keuangan ... 15

2.2.1.4 Jenis-Jenis Laporan Keuangan ... 16

2.2.2 Laba . .. . ... 18

2.2.2.1. Pengertian Laba ... 18

2.2.2.2 Jenis – Jenis Laba ... 19

2.2.4. Klasifikasi Komponen Laporan Arus Kas ... 24

2.2.4.1. Arus Kas dari Aktivitas Operasi ... 25

2.2.4.2 Arus Kas dari Aktivitas Investasi ... 25

2.2.4.3 Arus Kas dari Aktivitas Pendanaan ... 26

2.2.5. Harga Saham ... 27

2.2.5.1. Pengertian Saham ... 27

2.2.5.2. Jenis-jenis Saham ... 28

2.2.5.3. Harga Saham ... 28

2.2.5.4. Faktor–Faktor yang Mempengaruhi harga saham ... 29

2.2.5.5. Analisis Pendekatan Harga Saham ... 30

2.3. Kerangka Pikir ... 31

2.3.1 Pengaruh Arus Kas Aktivitas Operasi Terhadap Harga Saham... 31

2.3.2 Pengaruh Arus Kas Aktivitas Investasi Terhadap Harga Saham ... 33

2.3.3 Pengaruh Arus Kas Aktivitas Pendanaan Terhadap Harga Saham ... 34

2.3.4 Pengaruh Laba Bersih Terhadap Harga Saham ... 35

2.4 Hipotesis ... 37

BAB III METODE PENELITIAN ... 38

3.1. Definisi Operasional dan Pengukuran Variabel ... 38

3.2. Teknik Penentuan Sampel ... 40

3.3.3. Pengumpulan Data ... 44

3.4. Uji Kualitas Data ... 45

3.4.1. Uji Asumsi Klasik ... 45

3.4.2 Uji Normalitas ... 47

3.5. Teknik Analisis dan Uji Hipotesis ... 48

3.5.1. Teknik Analisis ... 48

3.5.2. Uji Hipotesis ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

4.1. Deskripsi Objek Penelitian ... 51

4.1.1. Sejarah PT. Bursa Efek Indonesia (BEI) ... 51

4.1.2. Sejarah PT. Aneka Tambang, Tbk ... 55

4.1.3. Sejarah PT. Cita Mineral Investindo, Tbk ... 56

4.1.4. Sejarah PT. Bayan Resources, Tbk ... 56

4.1.5. Sejarah PT. Bukit Asam (Persero), Tbk ... 57

4.1.6. Sejarah PT. Citatah, Tbk ... 58

4.1.7. Sejarah PT. Mitra Investindo, Tbk ... 60

4.1.8. Sejarah PT. Radiant Utama Interinsco, Tbk ... 61

4.1.9. Sejarah PT. Timah (Persero), Tbk ... 63

4.2. Deskripsi Hasil Penelitian ... 65

4.2.1. Variabel Arus Kas Dari Aktivitas Operasi (X1) ... 65

4.2.2. Variabel Arus Kas Dari Aktivitas Investasi (X2) ... 67

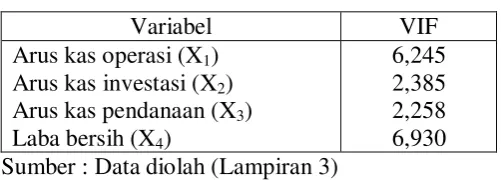

4.3.1. Uji Multikolinearitas ... 75

4.3.2. Uji Autokorelasi ... 76

4.3.3. Uji Heterokedastisitas ... 76

4.3.4. Uji Normalitas ... 77

4.4. Analisis Regresi Linear Berganda ... 78

4.4.1. Analisis Regresi Linear Berganda ... 78

4.4.2. Uji F ... 80

4.4.3. Koefisien Determinasi (R-Square) ... 81

4.4.4. Uji t ... 81

4.5. Pembahasan ... 82

4.5.1. Pengaruh Arus Kas Aktivitas Operasi Terhadap Harga Saham ... 82

4.5.2. Pengaruh Arus Kas Aktivitas Investasi Terhadap Harga Saham ... 84

4.5.3. Pengaruh Arus Kas Aktivitas Investasi Terhadap Harga Saham ... 84

4.5.4. Pengaruh Laba Bersih Terhadap Harga Saham ... 86

4.5.5. Implikasi Hasil Penelitian ... 87

4.6. Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu ... 89

4.7. Keterbatasan Penelitian ... 90

BAB V KESIMPULAN DAN SARAN ... 91

5.1. Kesimpulan ... 91

2.1. Bagan Kerangka Pikir ... 37

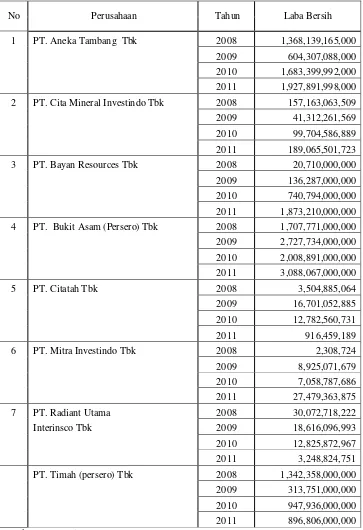

4.1. Data Arus Kas Dari Aktivitas Operasi Tahun 2008-2011 ... 66

4.2. Data Arus Kas Dari Aktivitas Investasi Tahun 2008-2011 ... 68

4.3. Data Arus Kas Dari Aktivitas Pendanaan Tahun 2008-2011 ... 70

4.4. Data Laba Bersih Tahun 2008-2011 ... ... 72

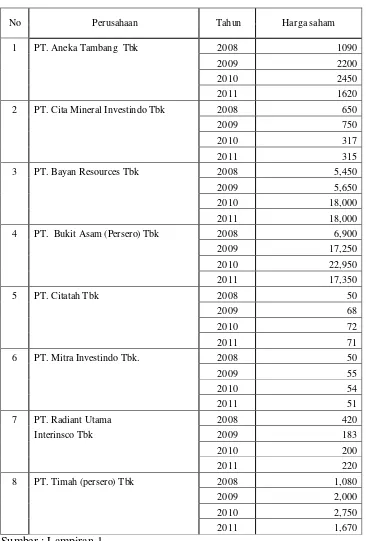

4.5 Data Harga Saham Tahun 2008-2011 ... ... 74

4.6. Hasil Uji Multikolinearitas ... ... ... 75

4.7. Hasil Uji Autokorelasi ... ... ... 76

4.8. Hasil Uji Heteroskedastisitas ... ... ... 77

4.9. Hasil Uji Normalitas ... ... ... 78

4.10. Persamaan Regresi Berganda ... ... 79

4.11. Hasil Uji F ... ... 80

4.12 Nilai Adj R2 ... ... 81

4.13 Hasil Uji t ... ... 82

PENGARUH KOMPONEN ARUS KAS DAN LABA BERSIH TERHADAP HARGA SAHAM PADA PERUSAHAAN PERTAMBANGAN YANG

TERDAFTAR DI BEI (BURSA EFEK INDONESIA)

Oleh:

Citr a Shinta Anggraini

Abstraksi

Pasar modal mempunyai peranan penting bagi banyak pihak, khususnya bagi badan usaha dan investor. Indikator penting dalam mempelajari tingkah laku pasar bagi investor adalah dengan melihat perkembangan harga saham, harga saham merupakan indikator keberhasilan pengelola perusahaan dimana kekuatan pasar ditunjukkan dengan transaksi perdagangan pada hasil pengamatan para investor terhadap prestasi perusahaan dalam menghasilkan keuntungan. Harga saham suatu perusahaan selalu mengalami pergerakan naik atau turun. Pergerakan pada harga saham inilah yang dapat memberikan keuntungan bagi para investor. Oleh karena itu, para investor sangat membutuhkan informasi mengenai faktor-faktor yang dapat mempengaruhi harga saham baik secara langsung maupun tidak.

Variabel penelitian adalah Arus kas dari aktivitas operasi (X1), Arus kas dari aktivitas Investasi (X2), Arus kas dari aktivitas pendanaan (X3), Laba Bersih (X4), Harga Saham (Y). Populasi yang digunakan dalam penelitian ini adalah perusahaan pertambangan yang telah terdaftar pada PT. Bursa Efek Indonesia pada periode 2008-2011 sebanyak 34 perusahaan pertambangan. Jumlah sampel sebanyak 8 perusahaan pertambangan dengan metode purposive sampling. Data yang digunakan adalah data kuantitatif. Dan teknik pengolahan data yang diperoleh dalam penelitian ini menggunakan regresi linier berganda serta untuk mengetahui pengaruhnya digunakan uji F dan uji t.

Berdasarkan hasil analisis regresi linier berganda dapat disimpulkan bahwa hipotesis penelitian ini “Terdapat pengaruh kandungan informasi arus kas operasi, arus kas investasi, arus kas pendanaan dan laba bersih terhadap harga saham perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI)” tidak terbukti kebenarannya.

1.1. Latar Belakang Masalah

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Dengan demikian, pasar modal juga bisa diartikan sebagai pasar untuk memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi. Pasar modal dapat mendorong terciptanya alokasi dana yang efisien, karena dengan adanya pasar modal maka pihak yang kelebihan dana (investor) dapat memilih alternatif investasi yang memberikan return yang paling optimal. Dana yang didapatkan perusahaan melalui penjualan sekuritas (saham) merupakan hasil perdagangan saham-saham perusahaan yang dilakukan di pasar perdana (Tandelilin, 2001 : 13)

Harga saham penting bagi perusahaan karena hal tersebut merupakan salah satu alasan utama bagi para investor utnuk membeli saham sebagai bentuk investasinya pada perusahaan. Investasi tersebut tentunya sangat diperlukan oleh perusahaan, sebab dalam menjalankan usahanya dibutuhkan dana yang tidak sedikit. Cara untuk memperoleh dana salah satunya adalah dengan menerbitkan dan menjual saham melalui Pasar Modal atau Bursa Efek sebagai perantara. Investasi saham (stock investment) adalah investasi pada modal saham perusahaan ( Simamora, 2000 : 445)

Harga saham suatu perusahaan selalu mengalami pergerakan naik atau turun. Pergerakan pada harga saham inilah yang dapat memberikan keuntungan bagi para investor. Oleh karena itu, para investor sangat membutuhkan informasi mengenai faktor-faktor yang dapat mempengaruhi harga saham baik secara langsung maupun tidak. Menurut Sawidji (1996 : 81) : “Faktor-faktor yang utama yang menyebabkan harga saham adalah persepsi yang berbeda dari masing-masing investor sesuai informasi yang didapat”.

berbagai faktor, baik internal maupun eksternal perusahaan. Pada umumnya fluktuasi nilai pasar saham disebabkan oleh perubahanpendapatan/laba perusahaan yang tercermin dalam kinerja perusahaan. Hal ini menyebabkan nilai perusahaan menjadi ukuran yang sangat penting bagi investor dalam mengambil keputusan pembelian suatu saham.

Dengan Pasar modal diharapkan aktivitas perekonomian menjadi meningkat dan menampakkan perannya dalam menumbuh kembangkan perekonomian nasional, sehingga harga sekuritas akan menjadi lebih fair

dan menarik, serta meningkatkan professionalisme dan kinerjanya (Rusdin 2006 : 56).

Perkembangan harga saham di pasar modal merupakan indikasi penting unuk mempelajari tingkah laku pasar yaitu investor. Dalam menentukan apakah investor akan melakukan transaksi di pasar modal, biasanya ia akan mendasarkan keputusannya pada berbagai informasi yang dimilikinya, baik informasi yang tersedia di publik maupun informasi pribadi. Salah satu informasi yang tersedia di publik adalah laporan keuangan tahunan perusahaan emiten yang telah di audit, yang komponenya meliputi : (1) neraca, (2) laba rugi, (3) perubahan ekuitas, (4) arus kas, (5) catatan atas laporan keuangan.

utama Laporan Keuangan adalah menyediakan informasi yang relevan bagi investor, kreditor, dan pengguna lainnya. Laba dalam Laporan Keuangan merupakan salah satu parameter kinerja perusahaan yang mendapat perhatian utama dari investor. Investor juga menggunakan informasi laporan arus kas sebagai ukuran kinerja perusahaan. Kedua ukuran kinerja, yaitu laba dan informasi arus kas, harus dapat menyakinkan investor serta menjadi fokus perhatian investor dalam mengambil keputusan.

Beberapa laporan keuangan yang penting bagi calon investor dapat mengetahui bagaimana kondisi perusahaan, laporan keuangan yang penting bagi calon investor diantaranya adalah laporan keuangan laba rugi dan laporan arus kas dari aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan. Laporan laba rugi calon investor memperoleh gambaran mengenai kemampuan perusahaan dalam memberikan pengembalian atas investasi yang dilakukan oleh investor sejak jumlah dana yang sudah digunakannya (Swardjono, 2005:459).

aktivitas investasi, dan arus kas dari aktivitas pendanaan. (Weygant, 1995 : 237).

Efek bersih dari arus kas dan setara kas tersebut dalam suatu periode dapat dilaporkan sehingga saldo awal dan akhir kas dan setara kas dapat direkonsiliasi. Aktivitas operasi berkaitan dengan pengolahan (manufacturing) dan penjualan barang atau menyediakan jasa-jasa tidak untuk fungsi-fungsi investasi dan pendanaan. Aktivitas investasi termasuk melakukan dan penagihan pinjaman, pembelian dan penjualan aktiva tetap serta pembelian utang dan saham perusahaan lain. Aktiva pendanaan meliputi penerimaan dana-dana ekuiti dan memberikan pengembalian (return) kepada pemilik atas investasinya, pendanaan dari pinjaman dan penyelesaian utang serta menentukan dan membayar untuk sumber- sumber lain yang diperoleh dari kreditur atas yang tidak lancar.

mengahasilkan kas dan setara kas serta menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut (Simamora, 2002 : 179).

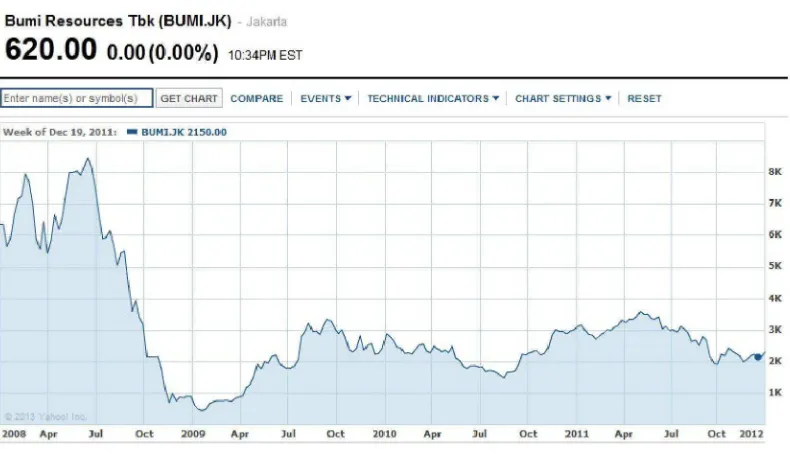

Berikut ini adalah grafik data untuk nilai harga saham salah satu perusahaan yang terdaftar di Bursa Efek Indonesia periode 2008-2011.

Gambar 1.1.

Grafik BUMI selama periode 2008 – 2011

Bedasarkan data grafik perusahaan PT.BUMI RESOURCES Tbk di atas dapat kita simpulkan bahwa saham mengalami penurunan yang cukup signifikan pada akhir tahun 2008 dan akhirnya pada tahun 2011 saham cenderung stabil.

1.2. Rumusan Masalah

Berdasarkan uraian diatas, maka permasalahan yang akan diteliti dalam penelitian ini adalah :

”Apakah kandungan informasi arus kas operasi, arus kas investasi, arus kas pendanaan dan laba bersih berpengaruh secara positif terhadap harga saham pada perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) ?”

1.3. Tujuan Penelitian

Berdasarkan dari latar belakang dan perumusan masalah yang telah diuraikan sebelumnya, maka tujuan yang hendak dicapai dalam penelitian ini, yaitu untuk menguji dan membuktikan apakah pengaruh kandungan informasi arus kas operasi, arus kas investasi, arus kas pendanaan dan laba bersih berpengaruh terhadap harga saham pada perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

1.4. Manfaat Penelitian

Peneliti ini diharapkan akan dapat memberikan manfaat dan sumbangan kepada perusahaan yang bersangkutan, dunia keilmuan dan pengetahuan maupun informasi bagi individu sebagai berikut :

1. Bagi Perusahaan

Melatih berfikir secara ilmiah dan kreatif dengan mencoba menganalisa data yang diperoleh guna memecahkan masalah yang berkaitan dengan factor-faktor fundamentalis dan harga saham yang nantinya berguna apabila diperlukan dalam pekerjaan di bidang akuntansi.

3. Bagi Universitas

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Ter dahulu

Beberapa penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dijadikan sebagai bahan pertimbangan yang berkaitan dengan masalah penelitian, antara lain :

a. Heny Martiningsih (2011)

b. Meythi (2006)

Melakukan penelitian dengan judul”Pengaruh Arus Kas Operasi terhadap Harga Saham dengan Presistensi Laba sebagai Variabel

Intervening”. Rumusan Masalah pada penelitian ini ” Apakah Arus Kas Operasi berpengaruh terhadap Harga Saham dengan Presistensi Laba Variabel Intervening?”. Hipotesis yang diperoleh adalah ”Arus kas operasi berpengaruh positif terhadap harga saham dengan presistensi laba sebagai variabel intervening”. Dengan menggunakan model regresi berganda (multiple regression), dengan tujuan untuk mengetahui pengaruh arus kas operasi terhadap harga saham dengan presistensi laba variabel intervening. Penelitian ini mengambil sampel perusahaan yang terdaftar di Bursa Efek Jakarta pada tahun 1999 sampai 2002 serta menerbitkan laporan keuangan per 31 Desember untuk tahun 1999 sampai 2002. Dalam penelitian ini teknik pengambilan sampel dengan menggunakan metode purposive sampling. Hasil dari penelitian yang dilakukan, didapatkan hasil bahwa tidak terdapatnya pengaruh antara interaksi arus kas operasional yang berpengaruh terhadap harga saham. c. Suwito (2008)

dan Uji t. Penelitian ini berkesimpulan bahwa variabel yang mempengaruhi harga saham pada perusahaan otomotif hanya arus kas investasi dan laba akuntansi karena kedua variabel tersebut lebih mencerminkan besarnya pengeluaran perusahaan untuk kepentingan investasi baik jangka pendek maupun jangka panjang, serta nilai laba akuntansi yang merupakan laba sebelum pajak lebih menunjukan baik tidaknya pertumbuhan perusahaan dimasa yang akan datang khususnya perusahaan otomotif.

2.2. Landasan Teori 2.2.1. Laporan Keuangan

2.2.1.1. Pengertian Lapor an Keuangan

Menurut Zaki Baridwan dalam buku ”Intermediate Accounting” ( 2000 : 17) menyatakan bahwa :

“Laporan Keuangan merupakan ringkasan dar i suatu pr oses pencatatan, merupakan suatu ringkasan dar i transaksi-tr ansaksi keuangan yang terjadi selama setahun buku yang bersangkutan.”

kebiasaan-kebiasaan dalam akuntansi, dan pendapat pribadi (personal jugement).

Menurut Sofyan Syafri Harahap dalam buku Analisa Kritis Atas Laporan Keuangan (2009: 105)

“Laporan keuangan menggambar kan kondisi keuangan dan hasil usaha suatu perusahaan pada waktu tertentu atau jangka waktu tertentu”.

Laporan ini memiliki maksud untuk memberikan pengertian mengenai beberapa aspek financial dari suatu perusahaan dalam suatu periode tertentu, seperti yang terdapat dalam neraca.

Sedangkan pengertian laporan keuangan menurut Ikatan Akuntansi Indonesia (IAI) adalah :

”Laporan keuangan merupakan bagian dar i proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan ekuitas, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas/laporan arus dana), catatan dan lapor an lain ser ta materi penjelasan yang merupakan bagian integral dari laporan keuangan”.

2.2.1.2 Tujuan Laporan Keuangan

Seperti diketahui laporan keuangan yang dibuat sudah pasti memiliki tujuan tertentu. Dalam praktiknya terdapat beberapa tujuan yang hendak dicapai, terutama bagi pemilik usaha dan manajemen perusahaan. Disamping itu, tujuan laporan keuangan disusun guna memenuhi kepentingan berbagai pihak yang berkepentingan terhadap perusahaan.

Menurut Munawir ( 2002 : 20 ), Tujuan utamanya adalah memberikan informasi yang relevan pada pihak-pihak di luar perusahaan. Secara garis besar tujuan utama laporan keuangan harus memberikan informasi untuk membantu pemakai laporan keuangan dalam mengakses jumlah, waktu dan ketidak pastian penerimaan kas dari deviden atau bunga dan penerimaan dari penjualan atau penarikan kembali surat berharga atau pinjaman.

Sedangkan tujuan laporan keuangan Menurut SAK (5) yang dikutip Sofyan S. Harahap dalam buku Analisa Kritis Atas Laporan Keuangan ( 2009 : 134) adalah:

” Tujuan lapor an keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja ser ta per ubahan posisi keuangan suatu perusahaan yang ber manfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

yang dapat bermanfaat sebagai bahan pengambilan keputusan ekonomi, menggambarkan keuangan dari tahun sebelumnya.

2.2.1.3. Sifat dan Keterbatasan Laporan Keuangan

Dalam Standar Akuntansi Indonesia (Ikatan Akuntansi Indonesia, 2004 : 14) secara terpisah menjelaskan tentang sifat dan keterbatasan laporan keuangan sebagai berikut :

a. Laporan keuangan bersifat sejarah, yang tidak lain merupakan

kejadian-kejadian yang telah lewat, maka terdapat keterbatasan dalam kegunaannya.

b. Laporan keuangan bersifat umum bukan untuk memenuhi kebutuhan tiap-tipa pemakai.

c. Laporan keuangan itu sebagai hasil dari pemakaian stelsel timbulnya hak

dan kewajiban dalam akuntansi. Dalam proses penyusunannya tidak lepas dari penaksiran-penaksiran dan pertimbangan-pertimbangannya. d. Laporan keuangan bersifat konderfatif dalam menghadapi

ketidakpastian, peristiwa-peristiwa tidak menguntungkan segera diperhitungkan kerugiannya : harta, kekayaan bersih dan pendapatan bersih yang selalu dihitung dalam nilainya yang paling rendah.

e. Laporan keuangan lebih menekankan bagaimana keadaan sebenarnya

f. Adanya berbagai alternatif metode akuntansi yang dapat digunakan menimbulkan variasi dalam pengukuran sumber-sumber ekonomis dan tingkat kesuksesan antar perusahaan.

g. Informasi yang bersifat kualitatif dan fakta yang tidak dapat dikuantifikasikan umumnya diabaikan (Harahap, 2007 : 248).

Laporan keuangan yang dihasilkan mempunyai beberapa keterbatasan seperti cukup berarti (materiality), konservatif, dan sifat-sifat khusus dari suatu industri (Zaki Baridwan, 2000 : 13).

2.2.1.4. J enis-J enis Laporan Keuangan

Kasmir (2008 : 28 ) Laporan keuangan yang dibuat oleh perusahaan terdiri dari beberapa jenis, tergantung dari maksud dan tujuan pembuatan laporan keuangan tersebut. Dalam praktiknya, secara umum ada lima macam jenis laporan keuangan yang biasa disusun, yaitu :

1. Neraca (Balance sheet)

Neraca adalah laporan yang menunjukan posisi keuangan perusahaan pada tanggal tertentu. Arti dari posisi keuangan dimaksudkan adalah posisi jumlah dan jenis aktiva (harta) dan pasiva (kewajiban dan ekuitas) suatu perusahaan.

2. Laporan laba-rugi

pendapatan yang diperoleh. Kemudian juga tergambar jumlah biaya dan jenis-jenis biaya yang dikeluarkan selama periode tertentu

3. Laporan perubahan modal

Laporan perubahan modal adalah laporan yang berisi jumlah dan jenis modal yang dimiliki pada saat ini. Kemudian, laporan ini juga menjelaskan perubahan modal dan sebab-sebab terjadinya perubahan modal diperusahaan.

4. Laporan arus kas

Laporan arus kas adalah laporan yang menunjukkan semua aspek yang berkaitan dengan kegiatan perusahaan, baik yang berpengaruh langsung atau tidak langsung terhadap kas. Laporan arus kas disusun berdasarkan konsep kas selama periode laporan. Laporan kas terdiri arus kas masuk dan arus kas keluar.

5. Catatan atas laporan keuangan

Catatan atas laporan keuangan merupakan laporan yang memberikan informasi apabila ada laporan keuangan yang memerlukan penjelasan tertentu. Artinya terkadang ada komponen atau nilai dalam laporan keuangan yang perlu diberi penjelasan terlebih dulu sehingga jelas. Hal ini perlu dilakukan agar pihak-pihak yang berkepentingan tidak salah dan menafsirkan.

saja, tetapi juga harus dimengerti dan dipahami tentang posisi keuangan perusahaan saat ini sehingga investor yang ingin menanamkan modalnya dapat menyeleksi perusahaan mana yang cukup baik dalam hal kondisi keuangannya.

2.2.2. Laba

2.2.2.1. Pengertian Laba

Laba sebagai pendapatan dikurangi biaya merupakan pendefinisian secara struktural atau sintaktik karena laba tidak didefinisi secara terpisah dari pengertian pendapatan dan biaya. Pendapatan dan biaya masuk dalam definisi laba sehingga orang harus mendefinisi pendapatan dan biaya untuk memaknai laba. Jadi, laba merupakan hasil penerapan prosedur bukan sesuatu yang bermakna semantik (Suwardjono, 2006 : 455).

Menurut Baridwan (2000 : 31), laba adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang terjadi dari suatu badan usaha dan dari semua transasksi atau kejadian lain yang mempengaruhi badan usaha selama satu periode kecuali yang timbul dari pendapatan (revenue) atau investasi olehpemilik. Contohnya adalah laba yang timbul dari penjualan aktiva tetap.

Berdasarkan pengertian – pengertian diatas maka dapat disimpulkan bahwa laba merupakan salah satu informasi yang aktual untuk menilai kemampuan perusahaan yang digambarkan secara umum dengan salah satu selisih diantara pendapatan dan beban, apabila pendapatan lebih besar daripada beban maka perusahaan akan mendapatkan laba apabila terjadi sebaliknya maka perusahaan akan mendapatkan rugi.

2.2.2.2. J enis-J enis Laba

Jenis laba menurut Soemarso (2002 : 74) menyatakan bahwa laba terdiri dari :

a. Laba bersih (Net Income)

Adalah selisih lebih pendapatan atas beban-beban dan merupakan kenaikan bersih atas modal yang berasal dari kegiatan usaha.

b. Laba Bruto

Adalah selisih antara penjualan bersih dengan harga pokok penjualan, disebut bruto karena jumlah ini masih kurang dengan beban-beban usaha.

c. Laba usaha

Adalah selisih antara laba bruto dengan beban-beban usaha disebut laba usaha atau laba operasi. Laba usaha adalah laba yang diperoleh semata-mata dari kegiatan utama perusahaan.

d. Laba ditahan

2.2.2.3. Laba Bersih

a. Pengertian Laba Bersih

Laba bersih (Net Income) merupakan hasil pengurangan antara laba sebelum pajak penghasilan dengan beban pajak penghasilan dan disesuaikan dengan pos-pos luar biasa, Pos – pos luar biasa adalah penghasilan atau beban yang timbul dari kejadian atau transaksi secara jelas berbeda dari aktivitas normal perusahaan dan karenanya tidak diharapkan untuk sering kali terjadi secara teratur.

Menurut Soemarso (2004 : 252) dalam buku Akuntansi Suatu Pengantar ”Laba ber sih (net income) adalah Selisih lebih semua pendapatan dan keuntungan terhadap semua biaya dan ker ugian”. b. Faktor-Faktor yang Mempengar uhi Laba Bersih

Pada uraian sebelumnya yang telah dibahas aspek teoritis dan laba bersih, dibawah ini adalah faktor-faktor yang mempengaruhi laba bersih yaitu :

1. Tingkat penjualan

Perusahaan dengan penjulan yang relatif stabil berarti memiliki aliran kas yang relatif stabil pula.

2. Pengaruh Fluktuasi suku bunga

sepakat untuk menggunakan hutang yang bersuku bunga mengambang.

3. Variabel laba dan perlindungan pajak

Variabel ini sangat erat kaitannya dengan stabilitas penjualan. Jika variabilitaslaba perusahaan kecil maka perusahaan mempunyai resiko yang besar untuk menanggung beban dari penggunaan hutang. Tetapi ada kecenderungan bahwa pengunaan hutang akan memberi manfaat berupa perlindungan pajak.

4. Sikap manajemen

Sikap manajemen yang paling berpengaruh dalam memilih cara pembiayaan adalah sikapnya terhadap pengendalian perusahaan dan resiko. Pemilik sekaligus manajer dari suatu perusahaan kecil mungkin lebih konservatif dari pada manajer sebuah perusahaan besar, jika aktiva bersih perusahaan tersebut tidak terlalu besar dan perusahaan itu miliknya sendiri, mungkin memutuskan untuk membatasi penggunaan hutang karena hal ini akan meningkatkan resiko hilangnya sebagian kekayaannya.

2.2.3. Arus Kas

2.2.3.1. Pengertian Ar us Kas

Dari definisi di atas, maka dapat disimpulkan bahwa definisi arus kas adalah komponen yang terdiri atas sejumlah kas atau setara kas yang keluar dan yang masuk sebagai akibat dari aktivitas perusahaan dalam suatu periode.

2.2.3.2 Laporan Arus Kas

a. Pengertian Laporan Arus Kas

Laporan arus kas (cash flow statement) adalah laporan keuangan yang memperlihatkan pengaruh dari aktivitas operasi, investasi, dan pendanaan perusahaan terhadap arus kas selama periode akuntansi tertentu dalam suatu cara yang merekonsiliasikan saldo awal dan akhir kas (Simamora, 2000: 488)

b. Tujuan dan Manfaat Lapor an Arus Kas

Tujuan laporan arus kas adalah menyediakan informasi yang relevan mengenai penerimaan dan pembayaran kas sebuah perusahaan selama satu periode (Keiso, Weygandts, Warfield, 2007 : 212).

Laporan arus kas bermanfaat bagi dua pihak. Pertama, pihak internal yaitu bagi manajemen. Kedua, pihak eksternal yaitu bagi para pemodal dan kreditor. (Simamora, 2000 : 488).

Menurut Simamora (2000 : 489 ) Informasi tentang arus kas sebuah perusahaan bermanfaat bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Informasi dalam laporan arus kas akan membantu para pemodal, kreditor, dan pihak-pihak lainnya dalam menilai bermacam-macam aspek dari posisi keuangan perusahaan:

1. Kemampuan entitas untuk menghasilkan ar us kas di masa depan. Walaupun lapor an arus kas melapor kan arus kas masa lalu, laporan-laporan ini akan ber faedah untuk menilai arus kas perusahaan di masa mendatang.

2. Kemampuan entitas untuk membagikan deviden dan memenuhi kewajibannya.

3. Sebab-sebab perbedaan antara pendapatan bersih dan kas ber sih yang disediakan (dipakai oleh kegiatan-kegiatan operasi). Laba bersih penting karena memapar kan informasi tentang keberhasilan atau kegagalan sebuah perusahaan.

4. Transaksi pendanaan dan investasi kas selama periode tertentu.

karena laporan arus kas relatif lebih mudah diintrepretasikan dan relatif lebih sulit untuk dimanipulasi (Meythi, 2006).

c. Bentuk Laporan Arus Kas

Sofyan S. Harahap dalam buku Analisa Kritis Atas Laporan Keuangan ( 2009 : 263 – 264), Untuk menyajikan laporan arus kas ini dapat digunakan dua metode yaitu :

1. Metode Langsung (direct method)

Dalam metode ini, pelaporan arus kas dilakukan dengan cara melaporkan kelompok-kelompok penerimaan kas dan pengeluaran kas dari kegiatan operasi secara lengkap (gross), tanpa melihat laporan laba/rugi dan dilanjutkan dengan kegiatan investasi dan pembiayaan.

2. Metode tidak Langsung (indirect method)

Dalam metode ini, penyajiannya dimulai dari laba rugi bersih dan selanjutnya disesuaikan dengan menambah atau mengurangi perubahan dalam pos-pos yang memengaruhi kegiatan operasional seperti penyusutan, naik turun pos aktiva lancar dan utang lancar.

2.2.4. Klasifikasi Komponen Laporan Arus Kas

pengaruh aktivitas tersebut terhadap posisi keuangan perusahaan serta terhadap jumlah kas dan setara kas. (Simamora, 2000: 490)

Dalam laporan arus kas, penerimaan dan pembayaran kas diklasifikasikan ke dalam tiga kategori utama. Klasifikasi ini akan memberikan informasi yang memungkinkan para pengguna laporan keuangan untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan perusahaan serta terhadap jumlah kas dan setara kas.

Klasifikasi tersebut meliputi aktivitas sebagai berikut : 2.2.4.1. Arus Kas dar i Aktivitas Operasi

Munawir dalam buku ”Analisis Informasi Keuangan” (2002 : 117) menyatakan bahwa :

”J umlah arus kas yang berasal dari aktivitas operasi didefinisikan sebagai seluruh aktivitas penerimaan kas yang ber kaitan dengan biaya operasi, termasuk pembayaran kepada pemasok barang atau jasa, pembayar an upah, bunga dan pajak (arus kas yang diperoleh dar i aktivitas penghasil utama pendapatan perusahaan). Oleh kar ena itu, arus kas ter sebut pada umumnya berasal dari tr ansaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih (kecuali laba dar i tr ansaksi penjualan peralatan pabr ik).

2.2.4.2. Arus Kas dar i Aktivitas Investasi

Menurut Munawir (2002 : 118), Aktivitas investasi meliputi perolehan aktiva jangka panjang termasuk pembelian surat berharga yang tidak setara dengan kas dan peminjaman uang (loan receivavle) serta kebalikannya yairu penjualan aktiva jangka panjang dan pelunasan pinjaman.

2.2.4.3. Arus Kas dar i Aktivitas Pendanaan

Munawir (2002 : 121), menyatakan bahwa aktivitas pendanaan (financing) meliputi aktivitas peminjaman uang yang meliputi utang hipotik, utang obligasi dan bentuk utang jangka panjang lainnya dan emisi saham baru, pembayaranm kembali pinjaman jangka panjang, pembayaran deviden kepada pemegang saha, dan penggunaan kas untuk penarikan kembali saham perusahaan.

Arus kas aktivitas pendanaan berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan (Daniati dan Subairi, 2006).

2.2.5. Harga Saham 2.2.5.1. Pengertian Saham

Salah satu alternatif investasi yang dapat dilakukan oleh investor adalah membeli sham (shares). Apabila seorang investor membeli saham, maka akan menjadi pemilik dan disebut sebagai pemegang saham (shareholders) perusahaan yang menerbitkan saham tersebut. Investasi dalam saham, berarti seseorang atau badan ikut serta menjadi pemilik perusahaan yang menerbitkan saham tersebut dimana hak kepemilikannya terbatas pada besarnya investasi atau jumlah saham yang dimiliki.

Modal saham adalah unit kepemilikan dalam sebuah perusahaan. Sebagian bukti kepemilikan atas saham, perseroan terbatas menerbitkan sertifikat sahamnya (stock certificate) (Henry Simamora, 200 : 408).

Menurut Darmadji dan Fakhrudin (2006 : 6) menyatakan bahwa : “Saham (stock atau share) adalah tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas”.

Sedangkan menurut Tandelilin ( 2000 : 18 ) menyatakan bahwa “ “Saham merupakan surat bukti bahwa kepemilikan atas aset-aset perusahan yang menerbitkan saham”.

2.2.5.2. J enis – J enis Saham

Dalam transaksi jual-beli di Bursa Efek, saham atau sering pula disebut shares atau stock merupakan instrumen yang palingf dominan diperdagangkan.

Menurut Darmadji dan Fakhrudin (2006 : 6), ada beberapa sudut pandang untuk membedakan saham, yaitu :

a. Dari segi kemampuan dalam hak tagih atau klaim, maka saham terbagi

atas :

1) Saham biasa (common stocks) 2) Saham preferen (preferred stocks)

b. Dari cara peralihannya saham dapat dibedakan menjadi 2 (dua), yaitu : 1) Saham atas unjuk (Bearer stocks)

2) Saham atas nama (Registered stocks)

c. Dari kinerja perdagangan maka saham dapat dikategorikan sebagai berikut :

1) Blue-Chip stocks

2) Income Stocks

3) Growth stocks (well-known) 4) Speculative stocks

5) Counter Cyclical stocks

2.2.5.3. Harga Saham

atau perseroan terbatas (Widoatmodjo, 2007:54). Saham (stock) merupakan salah satu instrumen pasar keuangan yang paling populer. Keuntungan (return) atas saham merupakan hal yang menyebabkan mengapa para investor menginvestasikan dana pada saham di pasar modal, pada prinsipnya investor membeli saham untuk mendapatkan dividen serta menjual saham tersebut pada harga yang lebih tinggi (capital gain).

Menurut Halim (2005 : 20), harga pasar saham adalah harga yang terbentuk di pasar jual beli saham. Pembentukan harga saham terjadi karena adanya permintaan dan penawaran atas saham tersebut. Dengan demikian, harga saham di pasar modal ditentukan pencerminan dari ekspektasi pemodal terhadap kinerja saham di masa yang akan datang (Indra dan Syam, 2004).

Menurut Samsul (2006 : 210), Supply and demand atas saham terjadi karena adanya dua faktor (www.idx.co.id). Pertama, faktor yang sifatnya spesifik atas saham tersebut seperti kinerja perusahaan dan industri dimana perusahaan tersebut bergerak. Kedua, faktor yang sifatnya makro seperti tingkat suku bunga, inflasi, nilai tukar, dan faktor-faktor non ekonomi seperti kondisi sosial dan politik, dan faktor lainnya. Dapat dikatakan bahwa harga saham dipengaruhi oleh banyak faktor, baik makroekonomi maupun mikroekonomi.

2.2.5.4. Faktor – Faktor yang Mempengar uhi Harga Saham

1. Proyeksi laba per lembar saham 2. Saat diperolehnya saham

3. Tingkat resiko dari proyeksi laba 4. Proporsi hutang terhadap ekuitas 5. Kebijakan pembagian deviden

6. Kendala eksternal seperti tingkat kegiatan perekonomian pada umumnya dan keadaan bursa saham.

Dalam melakukan investasi di pasar modal, investor harus benar – benar menyadari bahwa disamping akan memperoleh keuntungan, namun tidak menutup kemungkinan mereka akan mengalami kerugian. Keuntungan atau kerugian tersebut sangat dipengaruhi oleh kemampuan investor menganalisis keadaan harga saham serta kemungkinan turun naiknya harga saham tersebut.

2.2.5.5. Analisis Pendekatan Harga Saham

Menurut Halim ( 2005 : 5), salah satu penilaian harga saham adalah untuk mengidentifikasi efek yang salah satu dari harga, apakah harganya terlalu tinggi atau rendah. Oleh karena itu ada 2 (dua) pendekatan penilaian saham yang dapat digunakan, yaitu :

1. Pendekatan Fundamental

memperkirakan prospek harga sahamnya di masa mendatang harus dikaitkan dengan faktor-faktor fundamental yang mempengaruhinya. Jadi, analisis ini dimulai dari siklus usaha perusahaan secara umum, selanjutnya ke sektor industri dan akhirnya dilakukan evaluasi terhadap kinerja dan saham yang diterbirkan.

2. Pendekatan Teknikal

Pendekatan ini didasarkan pada data (perubahan) harga saham masa lalu sebagai upaya untuk memperkirakan harga saham di masa mendatang. Dalam pendekatan ini harga saham tergantung pada permintaan dan penawaran saham itu sendiri.

2.3. Kerangka Pikir

2.3.1 Pengaruh Arus Kas Aktivitas Operasi Terhadap Harga Saham Menurut PSAK No.2 (IAI, 2009), jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kegiatan operasional perusahaan, membayar dividen dan melakukan investasi baru yang tidak mengandalkan dana dari pihak luar perusahaan.

aktiitas operasi, maka tiak akan meningkatkan kas dari sumber lain dalam jangka waktu yang tidak terbatas (Parawiyati, dkk., 2000).

Arus kas operasi bernilai negatif, karena perusahaan masih mencari pangsa pasar dan belum mampu menghasilkan arus kas masuk dari aktiitas operasi dalam jumlah yang besar daripada arus keluarnya. Walaupun arus kas operasi bernilai negatif, perusahaan masih memiliki prospek dan kesempatan tumbuh yang lebih besar dimasa yang akan datang untuk menghasilkan arus kas positif sehingga harga saham tinggi, yang mengindikasikan bahwa arus kas operasi berpengaruh negatif dengan harga saham. Sedangkan arus kas operasi yang positif karena pangsa pasar perusahaan relatif sangat tinggi dan mencerminkan realitas ekonomi perusahaan yang baik sehingga harga saham tinggi, mengindikasikan arus kas operasi berpengaruh poitifdengan harga saham (Susanto dan Ekawati, 2006).

2.3.2 Pengaruh Arus Kas Aktivitas Investasi Ter hadap Harga Saham Menurut PSAK No.2 (IAI, 2009) arus kas dari aktivitas investasi mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan. Secara umum, kenaikan investasi memungkinkan timbulnya aliran kas masa depan yang lebih tinggi apabila kinerja perusahaan baik. Namun, apabila kinerja perusahaan rendah, investasi meningkat menyebabkan kenaikan resiko investasi yang berakibat penurunan aliran kas masa depan.

memungkinkan timbulnya arus kas masa depan yang lebih tinggi apabila kinerja perusahaan baik. Namun apabila kinerja perusahaan rendah kenaikan investasi menyebabkan kenaikan resiko inevstasi yang berakibat pada penurunan arus kas masa depan. Hal ini memberikan konsekuensi adanya hubungan positif atau negatif antara arus kas investasi dengan harga saham pada saat pengumuman investasi baru.

Penelitian-penelitian yang telah dilakukan mengenai pengaruh arus kas dari aktivitas investasi ini memberikan hasil yang berbeda- beda. Hasil penelitian Triyono dan Hartono (2000) menyatakan bahwa arus kas dari aktivitas investasi memiliki kandungan informasi dan hubungan yang signifikan dengan harga saham. Penelitian lain oleh Ferry dan Wati (2004) memberikan hasil yang menunjukkan bahwa komponen arus kas dari aktivitas inestasi tidak berhubungan dengan harga saham.

2.3.3 Pengaruh Arus Kas Aktivitas Pendanaan Terhadap Harga Saham Menurut PSAK No.2 (IAI,2009) arus kas dari aktivitas pendanaan berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan. Keputusan pendanaan tidak dapat mereflreksikan kinerja perusahaan yang dianggap sebagai tolok ukur nilai perusahaan. Oleh karena itu, nilai perusahaan tidak dipengaruhi oleh keputusan untuk mendanai kebutuhan kasnya melalui penerbitan obligasi/ surat hutang, penerbitan saham biasa maupun prefern.

dengan menggunakan signaling theory. Dalam signaling theory terdapat hubungan antara arus kas dari aktivitas pendanaan dengan harga saham. Penerbitan hutang merupakan sinyal kurang baik untuk menaksir arus kas karena pemilik dapat mempertahankan proporsi kepemilikannya daripada menerbitkan saham. Dari teori ini dapat dijelaskan bahwa pasar akan bereaksi positif terhadap terhadap pengumuman penerbitan hutang. Miller dan Rock (1985) menjelaskan bahwa pasar akan bereaksi negatif terhadap pengumuman pendanaan dari kas karena akan berpengaruh terhadap arus kas dari operasi yang lebih rendah untuk masa yang akan datang, selain itu juga diidentifikasi adanya sinyal lain yang berpengaruh terhadap arus kas dari pendanaan yaitu perubahan dividen yang sangat erat hubungannya dengan harga saham.

Penelitian mengenai pengaruh arus kas pendaan oleh Triyono dan Hartono (2000) memberikan kesimpulan bahwa arus kas aktivitas pendanaan mempunyai hubungan yang signifikan dengan harga saham. Penelitian Ferry dan Wati (2004) memberikan hasil yang menunjukkan bahwa komponen arus kas dari aktivitas pendanaan tidak berhubungan dengan harga saham.

2.3.4 Pengaruh Laba Bersih Terhadap Harga Saham

akan menimbulkan reaksi terhadap harga saham perusahaan. Apabila laba yang diperoleh perusahaan tinggi, maka deviden yang akan dibagikan kepada pemegang saham juga akan tinggi sehingga investor banyak yang tertarik untuk menanamkan investasi di perusahaan. Sebaliknya, apabila laba yang diperoleh perusahaan rendah, maka deviden yang akan dibagikan akan rendah sehingga akan menurunkan minat investor untuk menanamkan investasi diperusahaan (Smith and Skousen 2000 : 132 yang di terjemahkan oleh penerbit Erlangga)

Adapun menurut Mardiasmo (2000:28) saham adalah surat tanda pemilikan atas perusahaanyang menjual saham tersebut. Jadi, disimpulkan saham merupakan suatu tanda bukti yang menunjukan kepemilikan seseorang terhadap suatu perusahaan. Dengan memiliki saham, seseorang memiliki sebagian kekayaan perusahaan dan pemegang saham memiliki hak-hak tertentu antara hak untuk menerima deviden dan hak untuk menghadiri rapat umum para pemegang saham serta hak-hak lainnya ( Harnanto 2004 : 181)

Besar kecilnya harga pasar sekunder ditentukan oleh kekuatan permintaan dan penawaran saham tersebut. Sehingga harga saham akan mengalami fluktuasi tergantung mana yang lebih kuat, jika permintaan lebih kuat dari penawaran maka harga saham tersebut akan naik, tetapi jika penawaran yang lebih kuat dari permintaan maka harga saham akan turun.

modalnya sehingga kemungkinan permintaan saham akan lebih kuat dibandingkan dengan penawarannya. Keadaan ini akan menyebabkan harga saham perusahaan kemungkinan akan mengalami kenaikan.

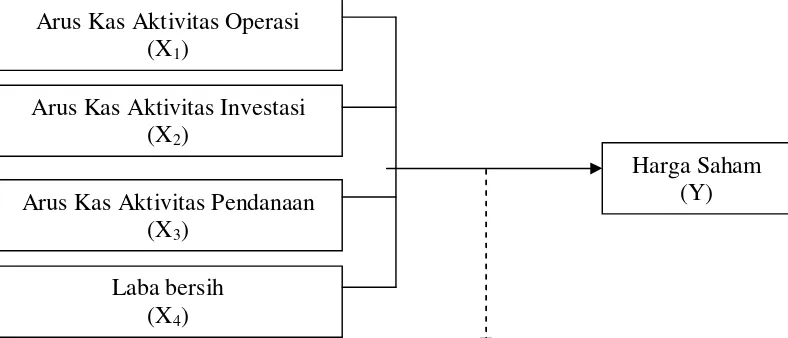

Berdasarkan teori dan hasil penelitian terdahulu yang telah dijelaskan sebelumnya maka dapat digambarkan bagan kerangka pemikiran sebagai berikut :

Gambar 2.1. Bagan Kerangka Pikir

2.4. Hipotesis

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dan pengukuran variabel ini mencakup pengertian yang digunakan untuk memperoleh data yang akan dianalisa yang sesuai dengan tujuan penelitian.

Definisi operasional adalah suatu variabel yang diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti atau menspesifikasi kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut (Nazir, 2005: 126).

Dalam penelitian ini digunakan beberapa variabel yang dapat membantu perhitungan dalam memecahkan suatu masalah. Variabel tersebut terdiri dari empat variabel bebas (X) dan satu variabel terikat (Y) sebagai berikut :

1. Variabel bebas (independent variabel)

Variabel bebas merupakan variabel yang menjadi sebab timbulnya atau perubahanya variabel terikat. Variabel bebas yang berupa arus kas terdiri dari 3 (tiga) komponen, yaitu :

a. Arus kas dari aktivitas operasi (X1)

transaksi-transaksi pembelian atau produksi barang dan jasa serta penjualan dan distribusi barang dan jasa tersebut kepada para pelanggan. Skala pengukuran variabel operasional adalah skala rasio dengan satuan pengukuran rupiah (Rp).

b. Arus kas dari aktivitas Investasi (X2)

Adalah perolehan dan pelepasan aktiva jangka panjang serta investasi lainnya yang tidak termasuk setara kas. Skala pengukuran variabel operasional adalah skala rasio dengan satuan pengukuran rupiah (Rp).

c. Arus kas dari aktivitas pendanaan (X3)

Adalah aktivitas yang mengakibatkan perubahan jumlah serta komposisi modal dan pinjaman perusahaan. Arus kas dari aktivitas-aktivitas pendanaan lazimnya muncul dari penerbitan utang atau surat berharga ekuitas. Skala pengukuran variabel operasional adalah skala rasio dengan satuan pengukuran rupiah (Rp).

d. Laba Ber sih (X4) :

Laba bersih adalah hasil pengukuran laba kotor dengan beban yang harus ditanggung selama perusahaan beroperasi, yaitu beban penjualan, beban administrasi umum, dan beban bunga serta pajak. Yang dihitung dalam satuan rupiah (Rp).

2. Variabel Terikat (dependent variabel)

Variabel terikat (dependent variabel)) merupakan variabel yang memberikan reaksi/respon jika dihubungkan dengan variabel bebas. Variabel terikat(Y) dalam penelitian ini adalah harga saham.

Harga Saham (Y)

Harga saham yaitu harga perlembar saham yang diperjualbelikan di pasar modal yang ditentukan oleh para pelaku pasar. Dalam penelitian ini, harga saham yang digunakan adalah harga saham penutupan (closing price) rata-rata bulanan.

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi yang digunakan dalam penelitian ini adalah perusahaan pertambangan yang telah terdaftar pada PT. Bursa Efek Indonesia pada periode 2008-2011 sebanyak 34 perusahaan pertambangan.

Berikut ini adalah nama 34 (tiga puluh empat) perusahaan pertambangan yang dijadikan populasi dalam penelitian ini yaitu :

7. Darma Henwa Tbk. (DEWA) 8. Delta Dunia Makmur (DOID) 9. Golden Energy Mines ( GEMS) 10. Garda Tujuh Buana Tbk. (GTBO) 11. Harum Energy Tbk. (HRUM)

12. Indo tambang Raya Megah Tbk. (ITMG) 13. Resources Alam Indonesia Tbk (KKGI) 14. Perdana Karya Perkasa Tbk. (PKPK)

15. Tambang Batu Bara Bukit Asam Tbk (PTBA) 16. Petrosea Tbk. (PTRO)

17. Toba Bara Sejahtera Tbk. (TOBA)

18. Exploitasi Energi Indonesia Tbk. (CNKO) 19. Citatah Industri Marmer (CTTH)

20. Mitra Investindo Tbk. (MITI) 21. Ratu Prabu Energi Tbk. (ARTI)

22. Benakat Petroleum Energy Tbk. (BIPI) 23. Borneo Lumbung Energi dan Metal (BORN) 24. Elnusa Tbk. (ELSA)

25. Energi Mega Persada Tbk (ENRG) 26. Surya Esa Perkasa Tbk (ESSA)

30. Bumi Resources Minerals Tbk (BRMS) 31. Citra Mineral Investindo Tbk (CITA) 32. Vale Indonesia Tbk (INCO)

33. SMR Utama Tbk (SMRU) 34. Timah Tbk (TINS)

3.2.2. Sampel

Menurut Soemarsono (2004: 44), sampel adalah bagian dari populasi yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut. Kriteria sebuah sampel harus merupakan representatif dari sebuah populasi.

Teknik pengambilan sampel yang dilakukan dalam penelitian ini adalah purposive sampling, yaitu teknik penarikan sampel yang digunakan non probabilitas untuk menyeleksi responden-responden berdasarkan ciri-ciri atau sifat khusus yang dimiliki oleh sampel tersebut (Soemarsono, 2004: 54).

Berikut ini adalah kriteria-kriteria perusahaan yang dijadikan sampel dalam penelitian ini :

1. Perusahaan pertambangan yang masih aktif dalam melakukan

perdagangan saham di Bursa Efek Indonesia dari tahun 2008 – 2011. 2. Perusahaan yang laporan keuangannya menunjukan angka laba periode

2008-2011.

Berdasarkan kriteria diatas, maka jumlah sampel yang digunakan dalam penelitian ini adalah 8 perusahaan dari 34 perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

Berikut ini adalah nama-nama perusahaan yang dijadikan sampel dalam penelitian ini:

1. PT. Aneka Tambang (Persero) Tbk (ANTM) 2. PT. Citra Mineral Investindo Tbk (CITA) 3. PT. Exploitasi Energi Indonesia Tbk. (CNKO) 4. PT. Tambang Batu Bara Bukit Asam Tbk (PTBA) 5. PT. Citatah Industri Marmer Tbk (CTTH)

6. PT. Mitra Investindo Tbk. (MITI)

7. PT. Radiant Utama Interinsco Tbk (RUIS) 8. PT. Timah Tbk (TINS)

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Data sekunder dalam penelitian ini adalah perusahaan pertambangan yang terdaftar dari Bursa Efek Indonesia (BEI) periode 2008-2011, yaitu berupa laporan keuangan yang diterbitkan setiap tahun perusahaan yang telah diaudit dan terdaftar di Bursa Efek Indonesia mulai tahun 2008 sampai 2011. Laporan keuangan yang digunakan terdiri dari laporan neraca konsolidasi, laporan laba rugi, laporan arus kas, catatan atas laporan keuangan konsolidasi dan data-data lainnya yang berhubungab dengan penelitian ini.

3.3.2. Sumber Data

Sumber data yang digunakan dalam penelitian ini didapatkan dari Bursa Efek Indonesia ytang beralamat di Jl. Basuki Rahmat No. 46 Surabaya, yang meliputi laporan keuangan yang telah dipublikasikan dan diperoleh dari perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia selama periode 2008-2011 dan melalui situs resmi BEI di (www.idx.co.id) serta laporan keuangan perusahaan yang didapat dari situs IDX.

3.3.3. Pengumpulan Data

pustaka diperoleh dari penelitian – penelitian terdahulu dan didukung oleh literatur – literatur lain.

3.4. Uji Kualitas Data 3.4.1. Uji Asumsi Klasik

Ghozali (2009: 159) menyatakan bahwa teknik estimasi variabel dependen yang melandasi analisis regresi disebut Ordinary Least Square

(OLS) atau pangkat terkecil biasa. Regresi dengan model estimasi OLS akan memberikan hasil yang Best Linier Unbiased Estimator (BLUE) jika memenuhi semua asumsi klasik. Hasil asumsi klasik tersebut adalah sebagai berikut :

1. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independent. Jika variabel independen saling berkorelasi, maka variabel – variabel ini tidak ortogonal. Variabel otogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol.

kolerasi antar variabel bebas atau bebas multikolinieritas (Ghozali, 2009: 96).

2. Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

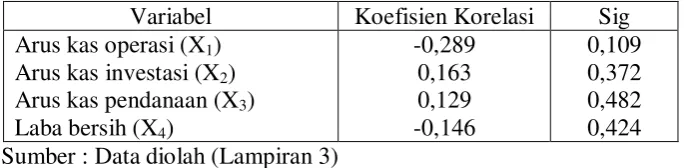

3. Uji Heteroskedastisitas

Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain, jika variance dari residual suatu pengamat ke pengamat yang lain tetap, maka disebut homoskedastisitas, dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah model yang bersifat homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2009: 125).

Menurut Santoso (2002:301) deteksi adanya heteroskedastisitas adalah:

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedasitas. b. Nilai probabilitas < 0,05 berarti terkena

Identifikasi secara statistik ada atau tidaknya gejala heteroskedastisitas dapat dilakukan dengan menghitung korelasi Rank Spearman (Gujarati, 1995 : 188)

rs = 1 – 6

Keterangan :

d1 = Perbedaan dalam rank spearman antara residual dengan variabel bebas

N = Banyaknya data

(Gujarati, 1995: 188) 3.4.2. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sample kecil.

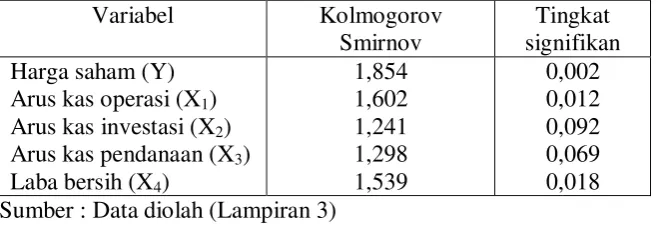

Uji normalitas diperlukan untuk memastikan bahwa sebaran data yang digunakan bersifat normal. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah Metode Kolmogorov dan metode Shapiro Wilk merupakan pedoman dalam mengambil keputusan apakah sebuah distibusi data mengikuti distribusi normal, berikut ini adalah pedomannya :

b. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5% maka distibusi adalah normal (Soemarsono, 2004 : 43).

3.5 Teknik Analisis dan Uji Hipotesis 3.5.1 Teknik Analisis

Teknik analisis data yang digunakan dalam mencari pemecahan atas permasalahan yang diangkat pada penelitian ini adalah melakukan analisis regresi linier berganda.

Teknik analisis ini digunakan untuk mengetahui pengaruh antara arus kas dari aktivitas operasi (X1), arus kas dari aktivitas Investasi (X2), Arus kas dari aktivitas pendanaan (X3), laba bersih (X4) terhadap harga saham (Y).

Berdasarkan variabel-variabel yang telah diuraikan dimuka, maka model regresi linier berganda dirumuskan sebagai berikut :

Y = α + β

1X

1+ β

2X

2+ β

3X

3+ β

4X

4+ e

(Hasan, 2002: 117)

Keterangan:

Y = Harga Saham

X1 = Arus Kas Operasi

X2 = Arus Kas Investasi

X3 = Arus Kas Pendanaan

α

= Konstantaβ1, β2, β3, β4 = Koefisien Regresi X1,X2,X3,X4 e = Faktor pengganggu/variabel error 3.5.2. Uji Hipotesis

1. Uji T

Uji t dapat digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen, digunakan uji t dengan prosedur sebagai berikut:

a. Hipotesis

1. H0 : βi = 0 (secara parsial tidak terdapat pengaruh variabel bebas terhadap variabel terikat).

2. H1 : βi ≠ 0 (secara parsial terdapat pengaruh positif variabel bebas terhadap variabel terikat)

Dimana i = 1, 2, 3, 4

b. Level of signifikan (βo) = 0,05 atau 5% c. Ketentuan pengujian:

1. Jika nilai probabilitas (P value) / signifikan > 0,05 maka H0 diterima dan H1 ditolak.

2. Jika nilai probabilitas (P value) / signifikan < 0,05 maka H0 ditolak danH1 diterima (Ghozali, 2009: 164).

2. Uji F

menguji kesesuaian atau tidaknya model regresi yang digunakan untuk mengetahui pengaruh X1 (Arus kas aktivitas operasi), X2 (Arus kas aktivitas investasi), X3 (Arus kas aktivitas pendanaan), dan X4 (LabaBersih) terhadap Y (Harga saham). prosedur Uji F dengan kriteria sebagai berikut:

a. H0 : β1=β2 = β3 = β4 =0 (model regresi yang dihasilkan tidak sesuai)

H1 : β1=β2 = β3 = β4 ≠ 0 (model regresi yang dihasilkan sesuai) b. Level signifikan (βo) = 0,05

c. Kriteria pengujian :

1. Jika nilai probabilitas (P value) atau signifikan > 0,05 maka H0 diterima dan H1 ditolak yang artinya model yang dihasilkan tidak sesuai.

4.1. Deskr ipsi Objek Penelitian

4.1.1. Sejar ah PT. Bur sa Efek Indonesia (BEI)

Bursa Efek Jakarta pertama kali dibuka pada tanggal 14 Desember 1912, dengan bantuan pemerintah kolonial Belanda, didirikan di Batavia, pusat pemerintahan kolonial Belanda yang kita kenal sekarang dengan Jakarta. Bursa Efek Jakarta dulu disebut Call-Efek. Sistem perdagangannya seperti lelang, dimana tiap efek berturut-turut diserukan pemimpin “Call”, kemudian para pialang masing-masing mengajukan permintaan beli atau penawaran jual sampai ditemukan kecocokan harga, maka transaksi terjadi. Pada saat itu terdiri dari 13 perantara pedagang efek (makelar).

Bursa Efek Jakarta sempat tutup selama periode perang dunia pertama, kemudian di buka lagi pada tahun 1925. Selain Bursa Efek Jakarta, pemerintah kolonial juga mengoperasikan bursa parallel di Surabaya dan Semarang. Namun kegiatan bursa ini di hentikan lagi ketika terjadi pendudukan tentara Jepang di Batavia.

Aktivitas di bursa ini terhenti dari tahun 1940 sampai 1951 di sebabkan perang dunia II yang kemudian disusul dengan perang kemerdekaan. Baru pada tahun 1952 di buka kembali, dengan memperdagangkan saham dan obligasi yang diterbitkan oleh perusahaan-perusahaan Belanda di nasionalisasikan pada tahun 1958. Meskipun pasar yang terdahulu belum mati karena sampai tahun 1975 masih ditemukan kurs resmi bursa efek yang dikelola Bank Indonesia.

Bursa Efek Jakarta kembali dibuka pada tanggal 10 Agustus 1977 dan ditangani oleh Badan Pelaksana Pasar Modal (BAPEPAM), institusi baru di bawah Departemen Keuangan. Kegiatan perdagangan dan kapitalisasi pasar saham pun mulai meningkat seiring dengan perkembangan pasar finansial dan sektor swasta yang puncak perkembangannya pada tahun 1990. Pada tahun 1991, bursa saham diswastanisasi menjadi PT. Bursa Efek Jakarta dan menjadi salah satu bursa saham yang dinamis di Asia. Swastanisasi bursa saham ini menjadi PT. Bursa Efek Jakarta mengakibatkan beralihnya fungsi BAPEPAM menjadi Badan Pengawas Pasar Modal.

mengenai bursa pada masyarakat sangat minim sehingga pihak BAPEPAM harus berperan aktif langsung dalam memperkenalkan bursa.

Pada tahun 1977 hingga 1978 masyarakat umum tidak atau belum merasakan kebutuhan akan bursa efek. Perusahaan tidak antusias untuk menjual sahamnya kepada masyarakat. Tidak satupun perusahaan yang memasyarakatkan sahamnya pada periode ini. Baru pada tahun 1979 hingga 1984 dua puluh tiga perusahaan lain menyusul menawarkan sahamnya di Bursa Efek Jakarta. Namun sampai tahun 1988 tidak satu pun perusahaan baru menjual sahamnya melalui Bursa Efek Jakarta.

Untuk lebih mengairahkan kegiatan di Bursa Efek Jakarta, maka pemerintah telah melakukan berbagai paket deregulasi, antaralain seperti: paket Desember 1987, paket Oktober 1988, paket Desember 1988, paket Januarti 1990, yang prinsipnya merupakan langkah-langkah penyesuaian peraturan-peraturan yang bersifat mendorong tumbuhnya pasar modal secara umum dan khususnya Bursa Efek Jakarta.

Setelah dilakukan paket-paket deregulasi tersebut Bursa Efek Jakarta mengalami kemajuan pesat. Harga saham bergerak naik cepat dibandingkan tahun-tahun sebelumnya yang bersiafat tenang. Perusahaan-perusahaan pun akhirnya melihat bursa sebagai wahana yang menarik untuk mencari modal, sehingga dalam waktu relative singkat sampai akhir tahun 1997 terdapat 283 emiten yang tercatat di Bursa Efek Jakarta.

Automated Trading System (JATS). JATS merupakan suatu sistem perdagangan manual. Sistim baru ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan transparan di banding sistim perdagangan manual.

Pada bulan Juli 2000, Bursa Efek Jakarta merupakan perdagangan tanpa warkat (ckripess trading) dengan tujuan untuk meningkatkan likuiditas pasar dan menghindari peristiwa saham hilang dan pemalsuan saham, serta untuk mempercepat proses penyelesaian transaksi.

Tahun 2001 Bursa Efek Jakarta mulai menerapkan perdagangan jarak jauh (Remote Trading), sebagai upaya meningkatkan akses pasar, efisiensi pasar, kecepatan dan frekuensi perdagangan.

4.1.2. Sejar ah PT. Aneka Tambang, Tbk

Perusahaan Perseroan (persero) PT Aneka Tambang Tbk didirikan pada tanggal 5 Juli 1968 berdasarkan peraturan Pemerintah No.22 tahun 1968 dengan nama “Perusahaan Negara (PN) Aneka Tambang”, dan diumumkan dalam tambahan No. 36, Berita Negara No. 56, tanggal 5 Juli 1968. Pada tanggal 14 Juni 1974, berdasarkan Peraturan Pemerintah No. 26 Thun 1974, status perusahaan diubah dari perusahaan negara menjadi perusahaan negara perseroan terbatas dan sejak itu dikenal sebagai “Perusahaan Perseroan (Persero) Aneka Tambang”.

Dalam perkembangan selanjutnya, ANTAM memperluas operasinya dengan tambahan Tiga unit pertambangan lainnya dan satu unit eksplorasi. PT. Aneka Tambang Tbk merupakan salah satu Badan Usaha Milik Negara (BUMN). PT. Aneka Tambang sendiri mempunyai 6 (enam) unit bisnis atau produksi yang salah satunya adalah Unit Bisnis Pertambangan Emas Pongkor. Tambang Emas Pongkor terletak di Sorongan, Desa Bantarkaret, Kecamatan Nanggung, Kabupaten Bogor, Propinsi Jawa Barat. Dapat dicapai dari kota Bogor melalui jalan darat beraspal sekitar ± 54 kilometer kearah Barat Daya, dengan luas area penambangan ± 6.047 Ha.

wilayah indonesia dan menghasilkan data eksplorasi yang sangat berharga untuk ANTAM.

4.1.3. Sejar ah PT. Cita Mineral Investindo, Tbk

PT Cita Mineral Investindo Tbk (CITA) didirikan dengan nama PT Cipta Panelutama 27 Juni 1992 dan memulai kegiatan operasi komersialnya sejak Juli 1992. Kantor pusat CITA di Gedung Ratu Plaza Lantai 22, Jalan Jenderal Sudirman No. 9, Jakarta Pusat. Merupakan perusahaan Indonesia yang terlibat dalam kegiatan penambangan bauksit. Perusahaan, melalui anak perusahaannya, PT Harita Prima Abadi, adalah operasi konsesi pertambangan di Kecamatan Kendawangan, Ketapang, Kalimantan Barat. Perusahaan memasarkan produknya di Republik Rakyat Cina.

4.1.4. Sejar ah PT. Bayan Resour ces, Tbk

Sejarah Bayan dimulai bulan November 1997 saat memperoleh konsesi tambang batubara pertamanya untuk cadangan Muara Tae di Kalimantan Timur dengan akuisisi Gunungbayan oleh para pemegang saham pendiri.

bidang investasi dalam negeri berdasarkan undang-undang Republik Indonesia. Perseroan tercatat di Bursa Efek Indonesia pada bulan Agustus 2008.

Bayan merupakan produsen batubara dengan pertambangan, pengolahan dan operasi logistik batubara terpadu. Perseroan bergerak dalam usaha pertambangan batubara. Produksi batubara juga meliputi batubara jenis lainnya yang terdiri dari batubara ramah lingkungan, batubara dengan kadar belerang rendah, batubara sub-bituminus dan semi-soft coking. Melalui berbagai perusahaan, Bayan memegang hak eksklusif untuk menambang batubara berdasarkan lima PKP2B, tiga belas IUP dan empat IUP tambahan setelah penyelesaian transaksi IBU/KRL. Total area konsesi diantisipasi seluas 143.584 hektar.

Bayan juga memiliki dan mengoperasikan infrastruktur pemuatan batubara. Pada tahun 1998, Perseroan mengambil alih saham mayoritas atas BCT, yang saat itu memiliki kapasitas 2,5 juta MT per tahun. Pada tahun 2007, tahap ketiga ekspansi BCT diselesaikan sehingga meningkatkan kapasitas dari 9,0 juta MT hingga 15,0 juta MT per tahun

4.1.5. Sejar ah PT. Bukit Asam (Per ser o), Tbk

Selanjutnya mulai 1923 beroperasi dengan metode penambangan bawah tanah (underground mining) hingga 1940, sedangkan produksi untuk kepentingan komersial dimulai pada 1938.

Seiring dengan berakhirnya kekuasaan kolonial Belanda di tanah air, para karyawan Indonesia kemudian berjuang menuntut perubahan status tambang menjadi pertambangan nasional. Pada 1950, Pemerintah RI kemudian mengesahkan pembentukan Perusahaan Negara Tambang Arang Bukit Asam (PN TABA).

Pada 1981, PN TABA kemudian berubah status menjadi Perseroan Terbatas dengan nama PT Tambang Batubara Bukit Asam (Persero) Tbk, yang selanjutnya disebut Perseroan. Dalam rangka meningkatkan pengembangan industri batubara di Indonesia, pada 1990 Pemerintah menetapkan penggabungan Perum Tambang Batubara dengan Perseroan.

Sesuai dengan program pengembangan ketahanan energi nasional, pada 1993 Pemerintah menugaskan Perseroan untuk mengembangkan usaha briket batubara.

Pada 23 Desember 2002, Perseroan mencatatkan diri sebagai perusahaan publik di Bursa Efek Indonesia dengan kode “PTBA”.

4.1.6. Sejar ah PT. Citatah, Tbk