i

Puji syukur kepada Allah SWT atas segala karunia-Nya, sehingga penulis diberi kesempatan untuk menyelesaikan skripsi ini dengan judul

“PENGARUH KINERJ A KEUANGAN TERHADAP NILAI

PERUSAHAAN DENGAN GOOD CORPORATE GOVERNANCE

SEBAGAI VARIABEL PEMODERASI”. Penyusunan skripsi ini merupakan salah satu syarat untuk menyelesaikan studi Strata 1 Jurusan Manjemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari sepenuhnya bahwa didalam penyusunan skripsi banyak mendapat bantuan dan bimbingan dari semua pihak yang telah memberikan segala bantuan, dorongan, dan saran dari awal hingga terselesaikannya penulisan skripsi ini. Oleh karena itu, dalam kesempatan ini penulis ingin mengucapkan terimakasih yang sebesar – besarnya kepada beberapa pihak yang telah membantu demi terselesaikannya skripsi ini, terutama kepada :

1. Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Dr. H. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii

5. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan segala dedikasinya yang telah memberikan pengetahuan serta bimbingan kepada penulis selama mengikuti perkuliahan. 6. Untuk papa Harry, terimakasih atas dukungannya selama ini. Tidak terhitung

berapa banyak dukungan yang telah engkau berikan, baik moril maupun materiil.

7. Untuk mama terimakasih atas nasehat dan kasih sayang yang sangat berarti. Semoga akan selalu berguna untuk kehidupanku mendatang.

8. Untuk papa & ibu terimakasih atas semua nasehat dan semangat yang telah diberikan.

9. Untuk adekku Arta, walau nakal tapi nurut sama kakak mau nganter kemanapun kakak pergi. Makasih yaa dekk…

10.Untuk keluarga tercinta yang lain terimakasih atas bantuan dan dukungan dalam proses penyusunan skripsi ini.

11.Untuk Tommy, meskipun berada jauh tapi gak henti-hentinya ngasih bantuan dan dukungan biar aku cepet lulus. Makasih yaaa….

12.Sahabat-sahabatku Mei, Agustine, Vira, Indah, Mustika, Cellinia, dan Refi terimaksih atas supportnya, terimaksih karena telah menjadi sahabatku sampai sekarang.

iii

penulis harapkan demi kesempurnaan skripsi ini. Semoga skripsi ini bermanfaat bagi penulis dan pihak yang berkepentingan lainnya. Atas perhatiannya, penulis mengucapkan terimakasih.

Surabaya, Maret 2012

KATA PENGANTAR ……… i

DAFTAR ISI ……….. iv

DAFTAR TABEL ……….………. viii

DAFTAR GAMBAR ………....……… ……….. ix

DAFTAR LAMPIRAN ………….……… x

ABSTRAK ………. xi

BAB I PENDAHULUAN 1.1 Latar Belakang ……… ……. 1

1.2 Perumusan Masalah ……… 8

1.3 Tujuan Penelitian ……… .. 8

1.4 Manfaat Penelitian ……… 9

BAB II K AJIAN PUSTAKA 2.1 Hasil Penelitian Terdahulu ………... 10

2.2 Tinjauan Teori ……….... 14

2.2.1 Laporan Keuangan ………... 14

2.2.1.1 Arti Penting Laporan Keuangan …… 14

2.2.1.2 Pihak yang Berkepentingan Terhadap Posisi Keuangan ……… 14

2.2.1.3 Pengertian Laporan Keuangan ……... 14

2.2.1.4 Bentuk Laporan Keuangan …………. 15

2.2.2 Analisa Laporan Keuangan ……… 17

2.2.2.1 Tujuan Analisa Laporan Keuangan …. 18

2.2.3 Nilai Perusahaan ……….. 18

2.2.4 Kinerja Keuangan ……….. 21

2.2.4.1 Pengertian Kinerja Keuangan ……….. 21

2.2.5 Good Corporate Governance ………... 26 2.2.5.1 Pengertian dan Konsep Good Corporate

Governance ………. 26 2.2.5.2 Arti Penting Good Corporate

Governance ………. 28 2.2.5.3 Prinsip – Prinsip dalam Good Corporate

Governance ………. 30 2.2.5.4 Tujuan Penerapan Good Corporate

Governance ………. 31 2.2.5.5 Manfaat dan Faktor Penerapan Good

Corporate Governance ……… 32 2.2.5.5.1 Manfaat Penerapan Good Corporate Governance ... 32 2.2.5.5.2 Faktor Penerapan Good Corporate Governance ………... 33 2.2.5.6 Mekanisme Good Corporate Governance 35 2.2.6 Kepemilikan Manajerial ………. 36 2.2.7 Teori Sinyal ……….. 37 2.2.8 Teori Agensi ……….. 38 2.2.9 Pengaruh Kinerja Keuangan Terhadap Nilai

Nilai Perusahaan ………. 40 2.2.10 Good Corporate Governance sebagai Variabel

3.3 Teknik Pengumpulan Data ……….. 48

3.4 Teknik Pengolahan Data ………. 49

3.5 Teknik Analisis dan Uji Hipotesis ……….. 49

3.5.1 Teknik Analisis ……… 49

3.5.2 Uji Hipotesis ……….. …. 50

3.6 Uji Asumsi Klasik ……… …. 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian ………... …. 57

4.1.1 Sejarah Pasar Modal di Indonesia ……….... 56

4.1.1.1 Sejarah PT. Bursa Efek Indonesia …… 60

4.1.1.2 Visi dan Misi Bursa Efek Indonesia …. 61

4.1.1.3 Persyaratan Perusahaan untuk Go Public 62

4.1.2 Gambaran Umum Perusahaan ……… 62

4.1.2.1 PT. Indofood Sukses Makmur Tbk ….... 63

4.1.2.2 PT. Prasidha Aneka Niaga Tbk ……….. 64

4.1.2.3 PT. Sekar Laut Tbk ……… 66

4.1.2.4 PT. Siantar Top Tbk ……… 67

4.2 Deskripsi Hasil Penelitian ………. 68

4.2.1 Nilai Perusahaan ………. 68

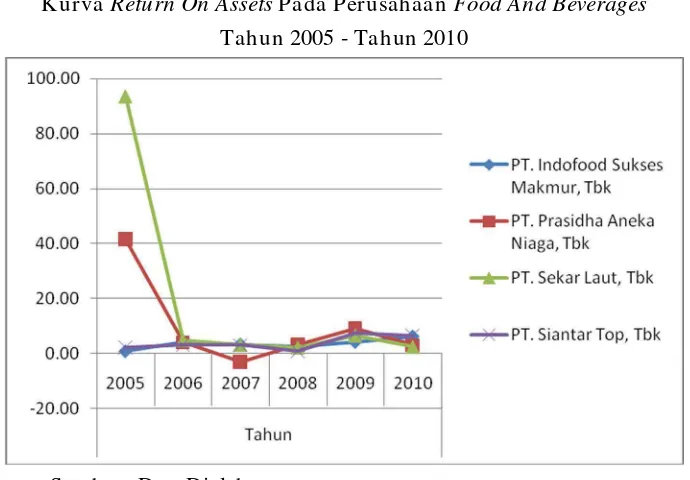

4.2.2 Return On Assets ………. 70

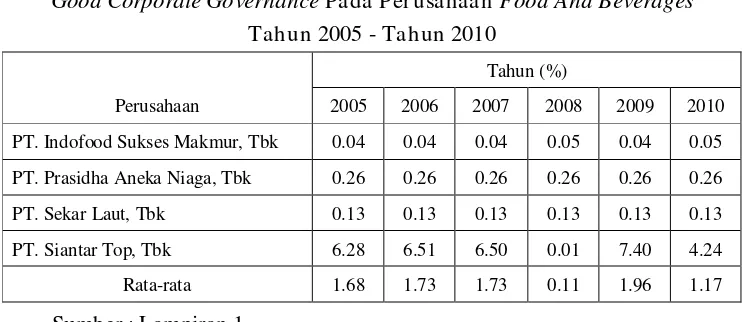

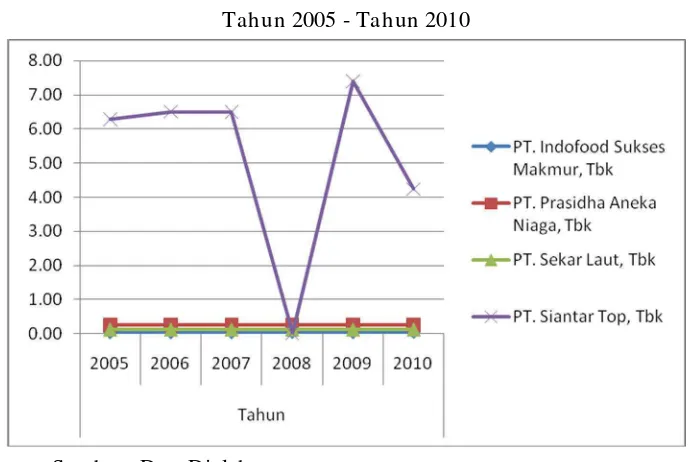

4.2.3 Good Corporate Governance ……….. 72

4.3 Analisis Hasil Penelitian ………. 74

4.3.1 Uji Asumsi Klasik ………. 74

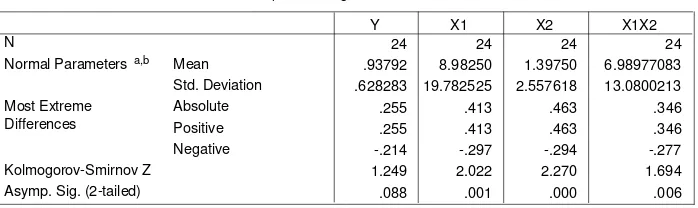

4.3.1.1 Uji Normalitas ………. 74

4.3.1.2 Uji Autokorelasi ……….. 77

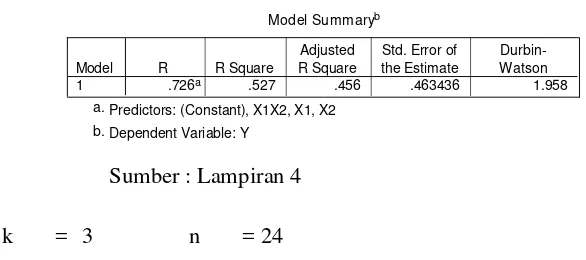

4.3.3 Uji Pengaruh Secara Simultan ………. 82

4.3.4 Koefisien Determinasi ………. 83

4.3.5 Uji Pengaruh Secara Parsial ……… 84

4.4 Pembahasan ……….. 86

4.4.1 Pengaruh Simultan Kinerja Keuangan Terhadap Nilai Perusahaan dengan Good Corporate Governance sebagai Variabel Pemoderasi ……… 86

4.4.2 Pengaruh Parsial Kinerja Keuangan Terhadap Nilai Perusahaan dengan Good Corporate Governance sebagai Variabel Pemoderasi ……... 87

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ……… .. 91

5.2 Saran ……….. …. 92 DAFTAR PUSTAKA

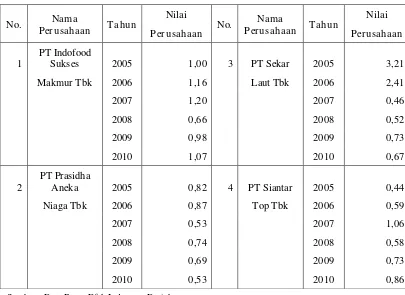

Tabel 1.1 Data Nilai Perusahaan Food and Beverages yang Terdaftar di

Bursa Efek Indonesia Tahun 2005 – 2010 ………. 5

Tabel 3.1 Data Perusahaan Sampel ……… 48

Tabel 4.1 Nilai Perusahaan Pada Perusahaan Food and Beverages Tahun 2005 – 2010 ………. … 68

Tabel 4.2 Return On Assets Pada Perusahaan Food and Beverages Tahun 2005 – 2010 ………. … 70

Tabel 4.3 Good Corporate Governance Pada Perusahaan Food and Beverages Tahun 2005 – 2010 ……… 72

Tabel 4.4 Hasil Uji Normalitas ………... 74

Tabel 4.5 Hasil Uji Normalitas Pada Residual (ui) ………. 76

Tabel 4.6 Hasil Uji Autokorelasi ………... …. 77

Tabel 4.7 Hasil Uji Multikolinearitas ………. …. 78

Tabel 4.8 Hasil Uji Hetroskedatisitas ……….. 80

Tabel 4.9 Hasil Pengaruh Kinerja Keuangan, Good Corporate Governance dan Interaksinya Terhadap Nilai Perusahaan ……….. …. 81

Tabel 4.10 Hasil Uji Secara Simultan (F) ………. ……….. 82

Tabel 4.11 Nilai Koefisien Determinasi ……….. …. 83

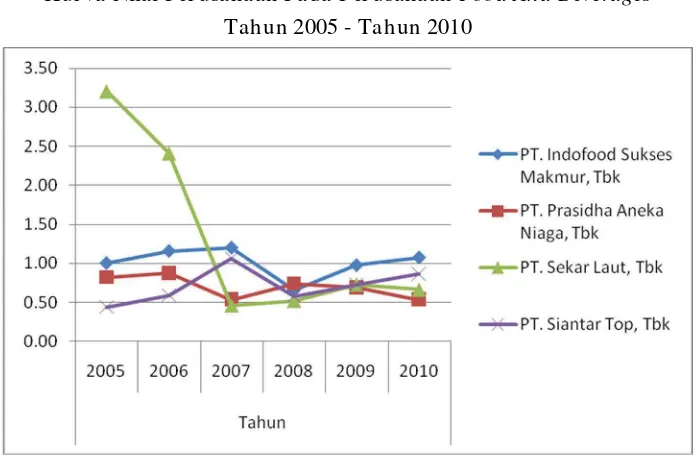

Gambar 2.1 Kerangka Konseptual ………. .. 44 Gambar 4.1 Kurva Nilai Perusahaan Pada Perusahaan Food and Beverages

Tahun 2005 -2010 ………... …. 69 Gambar 4.2 Kurva Return On Assets Pada Perusahaan Food and Beverages

Tahun 2005 – 2010 ………... 71 Gambar 4.3 Kurva Good Corporate Governance Pada Perusahaan Food and

Fer r y Madi Ika Pratama

Abstrak

Pasar modal merupakan sarana bagi pihak yang mempunyai kelebihan dana untuk melakukan investasi dalam jangka pendek maupun jangka panjang. Investasi pasar modal perlu memiliki sejumlah informasi yang berkaitan dengan dinamika harga saham agar bisa mengambil keputusan tentang saham perusahaan yang layak untuk dipilih. Oleh karena itu, saham mempunyai kepentingan terhadap nilai perusahaan. Studi ini meneliti tentang pengaruh kinerja keuangan terhadap nilai perusahaan dengan good corporate governance sebagai variabel pemoderasi. Tujuan dari penelitian ini adalah untuk menganalisis kinerja keuangan yang diukur dengan Return On Assets (ROA) terhadap nilai perusahaan diukur dengan Tobin’s Q serta untuk menganalisis good corporate governance (kepemilikan manajerial) sebagai variabel pemoderasi nantinya akan memperkuat atau memperlemah hubungan kinerja keuangan dengan nilai perusahaan.

Penelitian ini menggunakan data sekunder. Populasi yang dijadikan obyek penelitian adalah 18 perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia dalam kurun waktu 2005-2010. Dari sejumlah populasi yang dijadikan obyek penelitian didapat sampel sebanyak 4 perusahaan. Teknik yang digunakan dalam penentuan sampel penelitian ini adalah purposive sampling. Teknik yang digunakan adalah untuk menganalisis pengaruh kinerja keuangan terhadap nilai perusahaan dengan good corporate governance sebagai variabel pemoderasi dapat diketahui dengan menggunakan analisis regresi linier berganda.

Hasil penelitian ini adalah kinerja keuangan (ROA) secara parsial berpengaruh terhadap nilai perusahaan. Good Corporate Governance (kepemilikan manajerial) secara parsial tidak berpengaruh terhadap nilai perusahaan, sehingga dapat disimpulkan bahwa Good Corporate Governance bukanlah variabel yang memoderasi hubungan kinerja keuangan dengan nilai perusahaan.

1.1 Latar Belakang Masalah

Pada era globalisasi seperti sekarang ini persaingan dalam dunia usaha semakin ketat dan perkembangan perekonomian yang didukung oleh peningkatan komunikasi, persaingan tersebut terjadi di semua bidang usaha. Lingkungan usaha yang semakin kompetitif merupakan tantangan bagi setiap perusahaan untuk memenangkan persaingan tersebut, cara yang paling mudah adalah dengan meningkatkan kemampuan sumber daya yang dimiliki dan menerapkan perbaikan secara terus menerus pada setiap aspek organisasinya guna meningkatkan nilai perusahaan.

Bursa Efek Indonesia (BEI) merupakan salah satu alternatif perolehan dana yang semakin lama semakin banyak digunakan oleh perusahaan, seperti data yang didapat pada situs resmi BEI yaitu www.idx.co.id, terdapat 18 perusahaan barang konsumsi makanan dan minuman (food and beverages). Pada tahun 1988 terdapat hanya 24 perusahaan yang go public di BEI, pada tahun 1989 meningkat menjadi 43 perusahaan, pada tahun 1995 meningkat menjadi 224 perusahaan, pada tahun 1999 meningkat menjadi 288 perusahaan, pada tahun 2004 telah terdaftar 317 perusahaan dan data terakhir yang didapatkan sampai dengan per bulan Maret 2010 telah terdaftar 405 perusahaan di BEI.

Perusahaan industri barang konsumsi makanan dan minuman memperoleh dana tambahan salah satunya dengan cara menerbitkan dan menjual saham di BEI melalui pialang sebagai perantara antara emiten dan investor. Saham yang terjual akan menimbulkan kewajiban bagi perusahaan untuk membayar dividen kepada para investor atau pemegang saham yang merupakan proporsi laba perusahaan yang dibagikan kepada para pemegang saham dalam jumlah yang sebanding dengan jumlah lembar saham yang dimiliki investor tersebut.

Persaingan perusahaan barang konsumsi makanan dan minuman semakin lama menjadi semakin ketat sejak disahkannya organisasi perdagangan dunia (WTO / World Trade Organization) pada konferensi tingkat menteri di Marakesh pada tanggal 15 April 1994 yang salah satu tujuannya untuk memberikan kebebasan kepada pemasok negara asing memasuki pasar lokal dan hal itu akan dimulai pada tahun 2020. Untuk itu perusahaan industri barang konsumsi makanan dan minuman di Indonesia memerlukan dana tambahan untuk menjaga kelangsungan hidup perusahaan serta mampu bertahan di persaingan global.

Digunakan perusahaan food and beverages sebagai penelitian karena saham yang berasal dari produk makanan dan minuman merupakan saham yang banyak diminati oleh investor. Saham pada perusahaan food and beverages tidak terpengaruh oleh pergerakan situasi ekonomi makro atau kondisi bisnis secara umum, perusahaan tersebut mampu memberikan bagian keuntungan yang diberikan emiten kepada pemegang sahamnya. Apabila kegiatan produksi tesebut tersendat beberapa waktu maka hal tersebut dianggap bad news bagi perusahaan karena proses produksinya memerlukan waktu yang relatif cepat (www.detikfinance.com). Untuk itu, perusahaan harus memperkuat faktor internal agar dapat tetap berkembang dan bertahan. Salah satu faktor internalnya adalah perusahaan dapat melakukan pembenahan dalam manajemen untuk meningkatkan efektifitas dan efisiensi kerja atau melaksakan ekspansi usaha dalam rangka mengoptimalkan pangsa pasar yang berpotensial serta memperoleh keunggulan perusahaan.

Concern yang dimiliki suatu perusahaan atau koorporasi. Dimana menurut Prinsip Going Concern, Sofyan Safri “Teori Akuntansi”(2007:12), perusahaan yang dilaporkan akan terus beroperasi di masa – masa yang akan datang, sehinga dalam beroperasi perusahaan selalu meningkatkan nilai perusahaan (Corporate Value) itu sendiri.

Nilai perusahaan adalah sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Brigham dan Gapenski, 1996). Menurut Fama (1978) dalam Wahyudi dan Pawestri (2006), nilai perusahaan akan tercermin dari harga sahamnya. Menurut Husnan dan Pudjiastuti (2002:6), nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual.

Banyak faktor yang mempengaruhi nilai perusahaan, dimana penelitian mengenai faktor-faktor yang berpengaruh terhadap nilai perusahaan sendiri telah banyak dilakukan, antara lain kepemilikan manajerial, kinerja keuangan suatu perusahaan, kebijakan deviden, corporate governance dan lain sebagainya. Salah satu penelitian menemukan bahwa struktur risiko keuangan dan perataan laba berpengaruh terhadap nilai perusahaan (Surantadan Pratana, 2004; Maryatini, 2006). Invesment opportunity set dan leverage berpengaruh terhadap nilai perusahaan (Andri dan Hanung, 2007). Serta Luga (2004), mengungkapkan bahwa, arus kas bersih dan struktur modal secara signifikan dan positif mempengaruhi nilai perusahaan.

buruk manajemen mengelola kekayaannya, hal ini dapat dilihat data nilai perusahaan food and beverages sebagai berikut :

Tabel 1.1

Data Nilai Per usahaan Food and Beverages yang Ter daftar di Bur sa Efek Indonesia Tahun 2005 – 2010

No. Nama

Sumber : Data Bursa Efek Indonesia Diolah

Berdasarkan tabel diatas dapat diketahui bahwa perusahaan tersebut mengalami perubahan setiap tahunnya untuk masing – masing periode 2005 sampai dengan 2010. Data tersebut diduga bahwa naik turunnya nilai perusahaan yang dicerminkan pada harga saham dimungkinkan mampu meningkatkan kinerja keuangan pada perusahaan.

nilai perusahaan ditentukan oleh kemampuan menghasilkan laba (earnings power) dari aset perusahaan. Hasil positif menunjukkan bahwa semakin tinggi earnings power semakin efisien perputaran aset dan atau semakin tinggi profit margin yang diperoleh perusahaan. Hal ini berdampak pada peningkatan nilai perusahaan. Penelitian yang dilakukan oleh Ulupui (2007) menemukan hasil bahwa Return On Assets (ROA) berpengaruh positif signifikan terhadap return saham satu periode ke depan. Oleh karena itu, Return On Assets (ROA) merupakan salah satu faktor yang berpengaruh terhadap nilai perusahaan. Makaryawati (2002), Carlson dan Bathala (1997) dalam Suranta dan Pratana (2004) juga menemukan bahwa Return On Assets (ROA) berpengaruh positif terhadap nilai perusahaan. Namun, hasil yang berbeda diperoleh oleh Suranta dan Pratana (2004) serta Kaaro (2002) dalam Suranta dan Pratana (2004) dalam penelitiannya menemukan bahwa Return On Assets (ROA) justru berpengaruh negatif terhadap nilai perusahaan. Hal ini menunjukkan adanya faktor lain yang turut mempengaruhi hubungan Return On Assets ROA dengan nilai perusahaan. Oleh karena itu, peneliti memasukkan Good Corporate Governance (GCG) sebagai variabel pemoderasi yang diduga ikut memperkuat atau memperlemah pengaruh tersebut.

yang dalam hal ini manajemen cenderung akan meningkatkan keuntungan pribadinya daripada tujuan perusahaan. Oleh sebab itu, selain memiliki kinerja keuangan yang baik perusahaan juga diharapkan memiliki tata kelola (corporate governance) yang baik. Tata kelola perusahaan yang baik menggambarkan bagaimana usaha manajemen mengelola aset dan modalnya dengan baik agar menarik para investor. Pengelolaan aset dan modal suatu perusahaan dapat dilihat dari kinerja keuangan yang ada. Jika pengelolaannya dilakukan dengan baik maka, otomatis akan meningkatkan nilai perusahaan.

Perusahaan meyakini bahwa dengan menerapkan Good Corporate Governance merupakan bentuk lain penegakan etika bisnis dan etika kerja yang sudah lama menjadi komitmen perusahaan. Penerapan Good Corporate Governance merupakan salah satu upaya yang cukup signifikan untuk melepaskan diri dari krisis ekonomi yang melanda Indonesia. Pengelolaan perusahaan corporate governance dalam bidang ekonomi merupakan hal yang dianggap penting seperti yang terjadi dalam pemerintahan negara. Penerapan Good Corporate Governance pada saat ini bukan lagi sekedar kewajiban, namun telah menjadi kebutuhan bagi setiap perusahaan dan organisasi. Good Corporate Governance diperlukan untuk memberikan kemajuan terhadap kinerja suatu perusahaan, menjadikan perusahaan berumur panjang dan bisa dipercaya.

(2011), hasil penelitian menunjukkan bahwa kinerja keuangan (ROA) terbukti berpengaruh positif terhadap nilai perusahaan dan variabel Good Corporate Governance mampu memperkuat atau memperlemah hubungan antara Return On Asset dengan nilai perusahaan. Dalam penelitian Sambas (2005) menyimpulkan bahwa Komite Audit sebagai indikator corporate governance dapat memepengaruhi dan meningkatkan kinerja perusahaan. Selain itu, semakin tinggi kepemilikan manajerial diharapkan pihak manajemen akan berusaha semaksimal mungkin untuk kepentingan para pemegang saham.

Berdasarkan latar belakang yang telah diuraikan diatas, maka peneliti tertarik mengambil judul “PENGARUH KINERJ A KEUANGAN TERHADAP NILAI PERUSAHAAN DENGAN GOOD CORPORATE GOVERNANCE SEBAGAI VARIABEL PEMODERASI”.

1.2Per umu san Masalah

1. Apakah kinerja keuangan berpengaruh terhadap nilai perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia ?

2. Apakah Good Corporate Governance mampu memoderasi pengaruh kinerja keuangan terhadap nilai perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia ?

1.3Tujuan Penelitian

Penelitian ini mempunyai tujuan untuk :

2. Menganalisis Good Corporate Governance mampu memoderasi pengaruh kinerja keuangan terhadap nilai perusahaan Food and Beverages.

1.4Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberi manfaat sebagai berikut : 1. Bagi Perusahaan

Diharapkan dapat menjadi bahan pertimbangan dan tambahan informasi tentang pengaruh kinerja keuangan terhadap nilai perusahaan dengan pengungkapan Good Corporate Governance (GCG) sebagai variabel pemoderasi.

2. Bagi Investor, Calon Investor, dan Badan Otoritas Pasar Modal

Hasil penelitian ini diharapkan dapat memberikan informasi yang bermanfaat mengenai relevansi dari pengungkapan Good Corporate Governance (GCG) dalam laporan tahunan perusahaan dengan nilai perusahaan dan kinerja keuangan.

3. Bagi Ilmu Pengetahuan

2.1. Hasil Penelitian Ter dahulu

Penelitian terdahulu yang digunakan sebagai awal penulisan ini adalah penelitian dari:

2. Yuanita Handoko (2011) tentang “PENGARUH KINERJA

KEUANGAN TERHADAP NILAI PERUSAHAAN DENGAN

PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY DAN GOOD CORPORATE GOVERNANCE SEBAGAI VARIABEL PEMODERASI”. Hasil penelitian menunjukkan bahwa kinerja keuangan terbukti berpengaruh terhadap nilai perusahaan. Variabel CSR (Corporate Social Responsibility) dinilai dapat memperkuat hubungan antara ROA dan nilai perusahaan. Dapat dikatakan, pengungkapan CSR merupakan variabel pemoderasi. Komisaris independen sebagai proksi dari Good Corporate Governance merupakan variabel pemoderasi terbukti berpengaruh pada hubungan kinerja keuangan terhadap nilai perusahaan. GCG juga sudah diterapkan oleh seluruh perusahaan dengan baik. Adanya komisaris independen diharapkan mampu meningkatkan peran dewan komisaris sehingga tercipta GCG di dalam perusahaan. Nilai perusahaan yang menerapkan GCG akan lebih tinggi di mata investor dibanding perusahaan yang tidak menerapkannya.

Persamaan penelitian ini adalah sama – sama meneliti tentang Good Corporate Governace sebagai variabel pemoderasi.

Perbedaannya adalah penulis tidak meneliti tentang Corporate Social Responsibility.

Indonesia memiliki jumlah dewan direktur dalam jumlah dewan yang optimal menurut ukuran masing-masing perusahaan. Proporsi dewan komisaris independen tidak berpengaruh terhadap kinerja perusahaan, karena banyak pemegang saham yang merangkap jabatan sebagai anggota dewan komisaris dalam suatu perusahaan. Debt To Equity berpengaruh terhadap kinerja perusahaan, menunjukkan bahwa sebagian besar struktur modal perusahaan publik di Indonesia berasal dari modal asing (hutang). Institutional Ownership tidak berpengaruh terhadap kinerja, menunjukkan bahwa pemilik mayoritas intitusi ikut dalam pengendalian perusahaan sehingga cenderung bertindak untuk kepentingan mereka sendiri meskipun dengan mengorbankan kepentingan pemilik minoritas.

Persamaannya adalah sama-sama meneliti tentang Good Corporate Governance.

Perbedaannya adalah Ndaruningpuri Wulandari tidak meneliti tentang pengaruh kinerja keuangan terhadap nilai perusahaan.

Persamaannya adalah sama – sama meneliti tentang corporate governance yang diproksikan dengan kepemilikan manajerial.

Perbedaannya adalah peneliti tidak meneliti kualitas laba.

5. Yulinar Triyana (2010) tentang “MANFAAT PENERAPAN PRINSIP-PRINSIP GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PERUSAHAAN UMUM PEGADAIAN”. Hasil penelitian menunjukkan bahwa penerapan prinsip - prinsip GCG pada Perum Pegadaian berpengaruh positif terhadap kinerja keuangan (dalam penelitian ini kinerja keuangan diproksikan dengan Return On Asset, Return On Equity, Current Rasio, dan Solvabilitas) perusahaan hal ini dapat dilihat dengan dijalankannya prinsip-prinsip GCG yaitu transparansi, kemandirian, akuntabilitas, pertanggungjawaban dan keadilan sehingga bermanfaat dalam membantu setiap proses pengambilan keputusan yang berhubungan dengan keuangan maupun non keuangan. Hal tersebut juga dapat meningkatkan kepercayaan para nasabah dan pemilik modal (dalam hal ini pemerintah) yang secara otomatis juga akan berdampak pada nilai perusahaan.

Persamaannya adalah sama – sama meneliti tentang pengaruhnya menerapkan Good Corporate Governance dalam perusahaan.

Perbedaannya adalah peneliti hanya menggunakan Return On Asset sebagai proksi dari kinerja keuangan, sedangkan penelitian yang dilakukan oleh Yulinar Triyana menggunakan Return On Asset, Return On Equity, Current Rasio, dan Solvabilitas.

mengembangkan penelitian ini, untuk menganalisa, dan untuk melengkapi dari hasil penelitian – penelitian terdahulu.

2.2 Tinjauan Teor i 2.2.1 Lapor an Keuangan

2.2.1.1 Ar ti Penting Lapor an Keuangan

Pada mulanya laporan keuangan bagi suatu perusahaan hanyalah sebagai alat penguji dari pekerjaan bagian pembukuan, tetapi untuk laporan keuangan tidak hanya sebagai dasar untuk dapat menentukan atau menilai posisi keuangan perusahaan tersebut, dimana dengan hasil analisa tersebut pihak – pihak yang berkepentingan mengambil suatu keputusan (Munawir, 2002 : 1).

2.2.1.2Pihak yang Ber kepentingan Ter hadap Posisi Keuangan

Pihak – pihak yang berkepentingan terhadap posisi keuangan adalah para pemilik perusahaan, manajer perusahaan yang bersangkutan, kreditur, banker, para investor dan pemerintah (Munawir, 2002:2).

2.2.1.3 Penger tian Lapor an Keuangan

keuangan adalah dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca dan daftar rugi laba. Pada waktu akhir – akhir ini sudah menjadi kebiasaan bagi perseroan untuk menambahkan daftar ketiga yaitu laba ditahan (Munawir, 2002:5). 2.2.1.4Bentuk Laporan Keuangan

A. Ner aca

Laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu. Tujuan neraca adalah untuk menunjukkan posisi keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu dimana buku – buku ditutup dan ditentukan sisanya pada suatu akhir tahun fiscal atau tahun kalender, sehingga neraca sering disebut dengan Balance Sheet (Munawir, 2002:13)

Bentuk Ner aca :

• Skonto

Dimana semua aktiva terncantum sebelah kiri/debet dan hutang sebelah kanan/ Kredit.

• Vertikal

Dalam bentuk ini semua aktiva Nampak dibagian atas yang selanjutnya diikuti dengan hutang jangka pendek, hutang jangka panjang, modal.

B. Lapor an Laba Rugi

Merupakan suatu laporan yang sistematis tentang penghasilan, biaya rugi laba yang diperoleh oleh suatu perusahaan selama periode tertentu (Munawir, 2002:26).

Bentuk Laporan Rugi Laba

• Bentuk Single Step yaitu dengan menggabungkan semua penghasilan menjadi satu kelompok dan semua biaya dalam satu kelompok, sehingga untuk menghitung rugi laba bersih hanya memerlukan satu langkah yaitu mengarangkan total biaya terhadap total penghasilan.

• Bentuk Multiple Step yaitu bentuk ini dilakukan pengelompokan yang lebih teliti sesuai dengan prinsip yang digunakan secara umum.

C. Lapor an Perubahan Modal

Merupakan laporan yang menunjukkan perubahan modal untuk periode tertentu, mungkin satu bulan atau satu tahun. Melalui laporan perubahan modal dapat diketahui sebab-sebab perubahan modal selama periode tertentu.

D. Lapor an Ar us Kas

2.2.2 Analisa Laporan Keuangan

Analisa laporan keuangan menurut Harahap (2004, p.190) berarti: “Menguraikan pos-pos laporan keuangan menjadi informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif denga tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Sedangkan pengertian analisa laporan keuangan menurut Prastowo dan Juliaty (2002, p.52-59) adalah “suatu proses untuk membedah laporan keuangan kedalam unsure-unsurnya, menelaah masing-masing unsure tersebut, dan menelaahhubungan diantara unsure-unsur tersebut dengan tujuan untuk memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan itu sendiri.

Analisa laporan keuangan dilakukan untuk menambah informasi keadaan keuangan perusahaan. Menurut Harahap (2004. P. 195) dalam salah satu kegunaan laporan keuangan adalah untuk memberikan informasi yang diinginkan oleh para pengambil keputusan yang berkaitan dengan:

1. Penilaian prestasi perusahaan 2. Memproyeksi keuanga perusahaan

3. Menilai kondisi keuangan masa lalu dan masa sekarang 4. Menilai perkembangan dari waktu ke waktu

5. Melihat komposisi struktur keuangan, arus dana

mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan utama untuk menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi dan kinerja perusahaan di masa mendatang.

2.2.2.1 Tujuan Analisa Lapor an Keuangan

Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan. Data keuangan tersebut akan lebih berarti bagi pihak-pihak yang berkepentingan apabila data tersebut diperbandingkan untuk dua periode atau lebih. Dan analisa lebih lanjut sehingga dapat diperoleh data yang akan dapat mendukung keputusan yang akan diambil (Munawir, 2002:31).

2.2.3 Nilai Per usahaan

Ada beberapa hal yang mengemukakan tentang tujuan pendirian suatu perusahaan. Tujuan perusahaan yang pertama adalah untuk mencapai keuntungan maksimal atau laba yang sebesar-besarnya. Tujuan perusahaan yang kedua adalah ingin memakmurkan pemilik perusahaan atau para pemilik saham. Sedangkan tujuan perusahaan yang ketiga adalah memaksimalkan nilai perusahaan yang tercermin pada harga sahamnya. Ketiga tujuan perusahaan tersebut sebenarnya secara substansial tidak banyak berbeda. Hanya saja penekanan yang ingin dicapai oleh masing-masing perusahaan berbeda antara yang satu dengan yang lainnya. (Martono dan Harjito,2005: 2)

dengan memaksimumkan nilai perusahaan maka pemilik perusahaan akan menjadi lebih makmur (atau menjadi semakin kaya) (Husnan, 2000 : 7).

Nilai perusahaan adalah sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Brigham dan Gapenski, 1996). Semakin tinggi harga saham maka semakin tinggi pula nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukan kemakmuran pemegang saham juga tinggi. Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi, pendanaan (financing), dan manajemen asset.

Menurut Fama (1978) dalam Wahyudi dan Pawestri (2006), nilai perusahaan akan tercermin dari harga sahamnya. Harga pasar dari saham perusahaan yang terbentuk antara pembeli dan penjual disaat terjadi transaksi disebut nilai pasar perusahaan, karena harga pasar saham dianggap cerminan dari nilai asset perusahaan sesungguhnya. Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi. Adanya peluang investasi dapat memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga akan meningkatkan harga saham, dengan meningkatnya harga saham maka nilai perusahaan pun akan meningkat.

Menurut Christiawan dan Tarigan (2007), terdapat beberapa konsep nilai yang menjelaskan nilai suatu perusahaan antara lain:

a. Nilai nominal yaitu nilai yang tercantum secara formal dalam anggaran dasar perseroan, disebutkan secara eksplisit dalam neraca perusahaan, dan juga ditulis jelas dalam surat saham kolektif.

b. Nilai pasar, sering disebut kurs adalah harga yang terjadi dari proses tawar menawar di pasar saham. Nilai ini hanya bisa ditentukan jika saham perusahaan dijual di pasar saham.

c. Nilai intrinsik merupakan nilai yang mengacu pada perkiraan nilai riil suatu perusahaan. Nilai perusahaan dalam konsep nilai intrinsik ini bukan sekadar harga dari sekumpulan aset, melainkan nilai perusahaan sebagai entitas bisnis yang memiliki kemampuan menghasilkan keuntungan di kemudian hari.

d. Nilai buku, adalah nilai perusahaan yang dihitung dengan dasar konsep akuntansi.

e. Nilai likuidasi itu adalah nilai jual seluruh aset perusahaan setelah dikurangi semua kewajiban yang harus dipenuhi. Nilai sisa itu merupakan bagian para pemegang saham. Nilai likuidasi bisa dihitung berdasarkan neraca performa yang disiapkan ketika suatu perusahaan akan likuidasi.

1. Kewajiban terbatas mengurangi risiko yang ditanggung oleh para investor, dan, jika semua hal yang lainnya konstan, semakin rendah risiko perusahaan, maka semakin tinggi nilainya.

2. Nilai perusahaan akan tergantung pada peluang pertumbuhannya, yang selanjutnya akan bergantung pada kemampuan perusahaan untuk menarik modal. Karena perseroan terbatas dapat menarik modal secara lebih mudah daripada bisnis-bisnis yang tidak terinkorporasi, maka dapat dengan lebih baik mengambil keuntungan dari peluang-peluang pertumbuhan.

3. Nilai dari suatu aset juga bergantung pada likuiditasnya, yang artinya kemudahan untuk menjual aset dan mengubahnya menjadi uang tunai pada suatu “nilai pasar yang wajar”. Karena investasi pada saham dari perseroan terbatas adalah jauh lebih likuid daripada investasi yang serupa di suatu kepemilikan perseorangan atau persekutuan, maka hal ini juga meningkatkan nilai dari suatu perseroan terbatas.

Dari teori-teori yang telah dikemukakan diatas maka dapat disimpulkan bahwa nilai perusahaan menggambarkan seberapa baik atau buruk manajemen mengelola kekayaannya, hal ini bisa dilihat dari pengukuran kinerja keuangan yang diperoleh. Peningkatan nilai perusahaan biasanya ditandai dengan naiknya harga saham di pasar (Rahayu, 2010). 2.2.4 Kiner ja Keuangan

2.2.4.1 Penger tian Kiner ja Keuangan

Efektifitas apabila manajemen memiliki kemampuan untuk memilih tujuan yang tepat atau suatu alat yang tepat untuk mencapai tujuan yang telah ditetapkan. Sedangkan efisiensi diartikan sebagai ratio (perbandingan) antara masukan dan keluaran yaitu dengan masukan tertentu memperoleh keluaran yang optimal.

Menurut Kamus Besar Bahasa Indonesia (1995), kinerja dapat diartikan sebagai sesuatu yang dicapai, prestasi yang diperlihatkan dan kemampuan kerja, kinerja yaitu berkemampuan dengan menggunakan tenaga. Jadi kinerja keuangan berdasar uraian diatas adalah kemampuan kerja manajemen keuangan dalam mencapai prestasi kinerjanya.

2.2.4.2Tujuan Penilaian Kiner ja Keuangan

Penilaian perusahaan khususnya kinerja sering dilakukan untuk tujuan-tujuan tersebut di bawah ini Darmawati (2004) dalam Putri (2006): 1. Untuk keperluan merger dan akuisisi.

Perusahaan akan melakuakan merger (penggabungan usaha) atau mengakuisisi perusahaan lain, jelas memerlukan kegiatan penilaian untuk mengetahui berapa nilai perusahaan dan nilai ekuitas dari masing-masing perusahaan.

3. Untuk keperluan divestasi sebagai saham perusahaan dari mitra strategis (beberapa saham harus dilepas kepada mitra baru). Contoh: privatisasi BUMN.

4. Untuk Initial Public Offering (IPO) Perusahaan yang akan menjual sahamnya pada umum atau bursa, harus dinilai dengan menggunakan penilaian yang wajar untuk ditawarkan kepada masyarakat atau public. 5. Untuk memperoleh pendapatan wajar atas penyertaan dalam suatu

perusahaan atau menunjukkan bahwa perusahaan bernilai lebih dari apa yang ada di dalam neraca.

6. Memperoleh pembelanjaan penetapan besarnya pinjaman atau tambahan modal.

2.2.4.3Penguk uran Kiner ja Keuangan

Pengukuran kinerja keuangan berdasarkan analisis rasio keuangan dapat dikelompokkan menjadi 5 jenis berdasarkan ruang lingkupnya, yaitu : (Ang, 2007:18)

1. Rasio Likuiditas

Rasio ini menyatakan kemampuan perusahaan untuk memenuhi kewajibannya dalam jangka pendek. Rasio likuiditas terdiri dari : Current Ratio, Quick Ratio, Cash Ratio.

2. Rasio Solvabilitas

Rasio ini disebut juga Ratio leverage yaitu mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang rasio ini menunjukkan indikasi tingkat keamanan dari para pemberi pinjaman (Bank). Adapun Rasio yang tergabung dalam Rasio Leverage adalah : Total Debt to Equity Ratio (Rasio Hutang terhadap Ekuitas, dan Total Debt to Total Asset Ratio ( Rasio Hutang terhadap Total Aktiva ). 3. Rasio Rentabilitas

4. Rasio Aktivitas

Rasio ini menunjukkan kemampuan perusahaan dalam memanfaatkan harta yang dimilikinya. Rasio aktuvitas terdiri dari : Total Asset, Fixed Asset, Account Receivable, Inventory, Average Collection Period, dan Day’s Sales in Inventory.

5. Rasio Pasar

Rasio ini menunjukkan informasi penting perusahaan dan diungkapkan dalam basis per saham. Rasio ini meliputi : Dividend Yield, Dividend Per Share, Dividend Payout Ratio, Price Earning Ratio, Earning Per Share, Book Value Per Share, dan Price to Book Value.

Dari kelima rasio tersebut, yang berkaitan langsung dengan kepentingan kinerja keuangan yaitu Rasio Rentabilitas atau Rasio Profitabilitas dan dalam penelitian ini Return on Asset (ROA) dipergunakan sebagai alat analisa utama dalam indikator penilaian kinerja keuangan.

menunjukkan kinerja yang semakin baik, karena tingkat pengembalian yang semakin besar (Ang, 2007:33).

2.2.4.4Tujuan Pengukuran Kiner ja Keuangan

Adapun tujuan dari pengukuran kinerja keuangan perusahaan menurut Munawir (2002, p.31) adalah :

1. Untuk mengetahui tingkat likuiditas, yaitu kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan saat ditagih.

2. Untuk mengetahui tingkat solvabilitas, kemampuan perusahaan untuk memenuhi kewajiban keuntungannya apabila perusahaan tersebut dilikuidasi baik kewajiban keuangan jangka pendek maupun kewajiban keuangan jangka panjang.

3. Untuk mengetahui tingkat rentabilitas, yaitu suatu kemampuan perusahaan menghasilkan laba pada periode tertentu.

4. Untuk mengetahui stabilitas usaha, yaitu kemampuan perusahaan untuk melakukan usahanya dengan stabil dan mempertimbangkan kemampuan perusahaan untuk membayar dividen secara teratur.

2.2.5 Good Corporate Governance (GCG)

2.2.5.1 Penger tian dan Konsep Good Corporate Governance

khususnya, dan stakeholders pada umumnya. Tentu saja hal ini dimaksudkan pengaturan kewenangan Direktur, manajer, pemegang saham, dan pihak lain yang berhubungan dengan perkembangan perusahaan di lingkungan tertentu. Sejumlah negara juga mempunyai definisi tersendiri tentang GCG. Beberapa negara mendefinisikannya dengan pengertian yang agak mirip walaupun ada sedikit perbedaan istilah. Kelompok negara maju, umpamanya mendefinisikan GCG sebagai cara-cara manajemen perusahaan bertanggung jawab pada shareholder-nya. Para pengambil keputusan di perusahaan haruslah dapat dipertanggungjawabkan dan keputusan tersebut mampu memberikan nilai tambah bagi shareholders lainnya. Karena itu fokus utama di sini terkait dengan proses pengambilan keputusan dari perusahaan yang mengandung nilai-nilai transparency, responsibility, accountability, dan tentu saja fairness.

Pengertian lain datang dari Finance Committee on Corporate Governance Malaysia. Menurut lembaga tersebut GCG merupakan suatu proses serta struktur yang digunakan untuk mengarahkan sekaligus mengelola bisnis dan urusan perusahaan ke arah peningkatan pertumbuhan bisnis dan akuntabilitas perusahaan. Adapun tujuan akhirnya adalah menaikkan nilai saham dalam jangka panjang tetapi tetap memperhatikan berbagai kepentingan para stakeholder lainnya.

organisasi di bidang ekonomi yang mengatur perilaku pemilik perusahaan, direktur dan manajer serta perincian dan penjabaran tugas dan wewenang serta pertanggungjawabannya kepada investor (pemegang saham dan kreditur).

Dari definisi di atas dapat disimpulkan bahwa Good Corporate Governance merupakan:

1. Suatu struktur yang mengatur pola hubungan harmonis tentang peran dewan komisaris, Direksi, Pemegang Saham dan Para Stakeholder lainnya.

2. Suatu sistem pengecekan dan perimbangan kewenangan atas pengendalian perusahaan yang dapat membatasi munculnya dua peluang: pengelolaan yang salah dan penyalahgunaan aset perusahaan.

3. Suatu proses yang transparan atas penentuan tujuan perusahaan, pencapaian, serta pengukuran kinerjanya.

Konsep Good Corporate Governance (GCG) adalah konsep yang sudah saatnya diimplementasikan dalam perusahaan-perusahaan yang ada di Indonesia, karena melalui konsep yang menyangkut struktur perseroan, yang terdiri dari unsur-unsur RUPS, direksi dan komisaris dapat terjalin hubungan dan mekanisme kerja, pembagian tugas, kewenangan dan tanggung jawab yang harmonis, baik secara intern maupun ekstern dengan tujuan meningkatkan nilai perusahaan demi kepentingan shareholders dan stakeholders.

2.2.5.2 Ar ti Penting Good Corporate Governance (GCG)

GCG perlu didukung oleh tiga pilar yang saling berhubungan, yaitu negara dan perangkatnya sebagai regulator, dunia usaha sebagai pelaku pasar, dan masyarakat sebagai pengguna produk dan jasa dunia usaha. Prinsip dasar yang harus dilaksanakan oleh masing-masing pilar adalah:

1. Negara dan perangkatnya menciptakan peraturan perundang-undangan yang menunjang iklim usaha yang sehat, efisien dan transparan, melaksanakan peraturan perundang-undangan dan penegakan hukum secara konsisten (consistent law enforcement).

2. Dunia usaha sebagai pelaku pasar menerapkan GCG sebagai pedoman dasar pelaksanaan usaha.

3. Masyarakat sebagai pengguna produk dan jasa dunia usaha serta pihak yang terkena dampak dari keberadaan perusahaan, menunjukkan kepedulian dan melakukan kontrol sosial (social control) secara obyektif dan bertanggung jawab.

lebih terhadap pihak-pihak lain selain pemegang saham, misalnya karyawan atau lingkungan.

Inti dari kebijakan tata kelola perusahaan adalah agar pihak-pihak yang berperan dalam menjalankan perusahaan memahami dan menjalankan fungsi dan peran sesuai wewenang dan tanggung jawab. Pihak yang berperan meliputi pemegang saham, dewan komisaris, komite, direksi, pimpinan unit dan karyawan.

2.2.5.3 Pr insip-pr insip dalam Good Corporate Governance (GCG)

Dalam Undang-undang No 40 Tahun 2007 prinsip-prinsip Good Corporate Governance harus mencerminkan pada hal-hal sebagai berikut : 1. Transparency (Keterbukaan Informasi)

Untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah di akses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang–undangan tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur, dan pemangku kepentingan lainnya.

2. Accountability (Dapat Dipertanggungjawabkan)

3. Responsibility (Pertanggungjawaban)

Perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai Good Corporate Citizen.

4. Fairness (Kewajaran)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

Untuk mewujudkan terciptanya Good Corporate Governance, prinsip-prinsip tersebut harus dapat dicapai oleh perusahaan dengan adanya kerja sama yang baik dari berbagai pihak, baik di dalam maupun luar perusahaan sesuai dengan standard dan peraturan yang berlaku untuk dapat memberikan manfaat kepada kondisi keuangan perusahaan.

2.2.5.4Tujuan Pener apan Good Corporate Governance

Tujuan utama dari GCG adalah untuk menciptakan sistem pengendaliaan dan keseimbangan (check and balances) untuk mencegah penyalahgunaan dari sumber daya perusahaan dan tetap mendorong terjadinya pertumbuhan perusahaan. Selain itu penerapan sistim GCG diharapkan dapat meningkatkan nilai tambah bagi semua pihak yang berkepentingan (stakeholders) melalui beberapa tujuan berikut:

2. Meningkatkan organisasi yang dikelola dengan terbuka, adil, dan dapat dipertanggungjawabkan.

3. Mengakui dan melindungi hak dan kewajiban para shareholders dan stakeholders.

Dalam menerapkan nilai-nilai Tata Kelola Perusahaan, Perseroan menggunakan pendekatan berupa keyakinan yang kuat akan manfaat dari penerapan Tata Kelola Perusahaan yang baik. Berdasarkan keyakinan yang kuat, maka akan tumbuh semangat yang tinggi untuk menerapkannya sesuai standar internasional. Guna memastikan bahwa Tata Kelola Perusahaan diterapkan secara konsisten di seluruh lini dan unit organisasi, Perseroan menyusun berbagai acuan sebagai pedoman bagi seluruh karyawan. Selain acuan yang disusun sendiri, Perseroan juga mengadopsi peraturan perundang-undangan yang berlaku.

Dalam hal penerapan prinsip GCG harus disadari bahwa penerapan Tata Kelola Perusahaan yang baik hanya akan efektif dengan adanya asas kepatuhan dalam kegiatan bisnis sehari-hari, terlebih dahulu diterapkan oleh jajaran manajemen dan kemudian diikuti oleh segenap karyawan. Melalui penerapan yang konsisten, tegas dan berkesinambungan dari seluruh pelaku bisnis.

2.2.5.5 Manfaat dan Faktor Pener apan Good Corporate Governace 2.2.5.5.1Manfaat Pener apan Good Corporate Governace

karakter investasi internasional saat ini. Suatu perusahaan dan atau negara yang ingin menuai manfaat dari pasar modal global dan jika ingin menarik modal jangka panjang yang, maka penerapan GCG secara konsisten dan efektif akan mendukung ke arah tersebut. Di samping hal-hal tersebut, manfaat GCG adalah dapat:

1. Mengurangi biaya modal (cost of capital), yaitu sebagai dampak dari pengelolaan perusahaan yang baik tadi menyebabkan tingkat bunga atas dana atau sumber daya yang dipinjam oleh perusahaan semakin kecil seiring dengan turunnya tingkat resiko perusahaan.

2. Meningkatkan nilai saham perusahaan sekaligus dapat meningkatkan citra perusahaan tersebut kepada publik luas dalam jangka panjang.

3. Menciptakan dukungan para stakeholder (para pihak yang berkepentingan) dalam lingkungan perusahaan tersebut terhadap keberadaan dan berbagai strategi dan kebijakan yang ditempuh perusahaan, karena umumnya mereka mendapat jaminan bahwa mereka juga mendapat manfaat maksimal dari segala tindakan dan operasi perusahaan dalam menciptakan kemakmuran dan kesejahteraan.

2.2.5.5.2 Faktor Pener apan Good Corporate Governance

A. Faktor Ek ster nal

Yang dimakud faktor eksternal adalah beberapa faktor yang berasal dari luar perusahaan yang sangat mempengaruhi keberhasilan penerapan GCG. Di antaranya:

a. Terdapatnya sistem hukum yang baik sehingga mampu menjamin berlakunya supremasi hukum yang konsisten dan efektif.

b. Dukungan pelaksanaan GCG dari sektor publik/ lembaga pemerintahaan yang diharapkan dapat pula melaksanakan Good Governance dan Clean Government menuju Good Government Governance yang sebenarnya. c. Terdapatnya contoh pelaksanaan GCG yang tepat (best practices) yang

dapat menjadi standard pelaksanaan GCG yang efektif dan profesional. Dengan kata lain, semacam benchmark (acuan).

B. Faktor Inter nal

Maksud faktor internal adalah pendorong keberhasilan pelaksanaan praktek GCG yang berasal dari dalam perusahaan. Beberapa faktor dimaksud antara lain:

a. Terdapatnya budaya perusahaan (corporate culture) yang mendukung penerapan GCG dalam mekanisme serta sistem kerja manajemen di perusahaan.

b. Berbagai peraturan dan kebijakan yang dikeluarkan perusahaan mengacu pada penerapan nilai-nilai GCG.

d. Terdapatnya sistem audit (pemeriksaan) yang efektif dalam perusahaan untuk menghindari setiap penyimpangan yang mungkin akan terjadi. e. Adanya keterbukaan informasi bagi publik untuk mampu memahami

setiap gerak dan langkah manajemen dalam perusahaan sehingga kalangan publik dapat memahami dan mengikuti setiap derap langkah perkembangan dan dinamika perusahaan dari waktu ke waktu.

2.2.5.6 Mekanisme Good Cor por ate Gover nance

2.2.6 Kepemilikan Manajer ial

Teori Keagenan (agency theory) memunculkan argumentasi terhadap adanya konflik antara pemilik yaitu pemegang saham dengan para manajer. Konflik tersebut muncul sebagai akibat perbedaan kepentingan di antara kedua belah pihak. Jensen dan Meckling (1976) menyatakan bahwa kepemilikan saham yang besar dari segi nilai ekonomisnya memiliki insentif untuk memonitor. Menurut Shleifer dan Vishny (1997) dalam Stanny (2009), kepemilikan manajemen terhadap saham perusahaan dipandang dapat menyelaraskan potensi perbedaan kepentingan antara pemegang saham luar dengan manajemen. Sehingga permasalahan keagenan diasumsikan akan hilang apabila seorang manajer adalah juga sekaligus sebagai seorang pemilik. Secara teoritis ketika kepemilikan manajemen rendah, maka insentif terhadap kemungkinan terjadinya perilaku opportunistik manajer akan meningkat. Pengertian kepemilikan manajerial menurut Wahidahwati (2002) sebagai berikut: “Kepemilikan manajerial merupakan pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (Direksi dan Komisaris). Kepemilikan manajerial diukur dari jumlah prosentase saham yang dimiliki manajemen.”

untuk kepentingan perusahaan dan para pemangku kepentingan lainnya. Sedangkan Direksi bertanggung jawab penuh dalam melaksanakan tugasnya untuk kepentingan perusahaan dalam mencapai maksud dan tujuannya. Setiap anggota Direksi wajib dengan itikad baik dan penuh tanggung jawab dalam menjalankan tugasnya dengan mengindahkan peraturan perundang undangan yang berlaku atau sesuai dengan kode etik usaha. Kode etik usaha merupakan kebijakan perusahaan bahwa seluruh karyawan dan direksi harus berperilaku sesuai dengan standar etika yang tinggi dengan demikian melayani kepentingan terbaik perusahaan, karyawan, dan masyarakat luas yang menjadi bagiannya. Hal tersebut akan dilaksanakan sesuai dengan prinsip transparency, responsibility, accountability, dan fairness.

2.2.7 Teor i Sinyal (Signaling Theory)

bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain (Sari dan Zuhrohtun, 2006)

2.2.8 Teor i Agensi (Pr incipal-Agency Theor y)

Hubungan keagenan (agency relationship) terjadi ketika satu atau lebih individu, yang disebut sebagai prinsipal menyewa individu atau organisasi lain, yang disebut sebagai agen, untuk melakukan sejumlah jasa dan mendelegasikan kewenangan untuk membuat keputusan kepada agen tersebut (Brigham dan Houston, 2006). Menurut Darmawati dkk. (2004), inti dari hubungan keagenan adalah adanya pemisahan antara kepemilikan (principal/investor) dan pengendalian (agent/manajer). Kepemilikan diwakili oleh investor mendelegasikan kewenangan kepada agen dalam hal ini manajer untuk mengelola kekayaan investor. Investor mempunyai harapan bahwa dengan mendelegasikan wewenang pengelolaan tersebut akan memperoleh keuntungan dengan bertambahnya kekayaan dan kemakmuran investor.

memaksimumkan return dan harga sekuritas dari investasinya, sedangkan manajer mempunyai kebutuhan psikologis dan ekonomi yang luas, termasuk memaksimumkan kompensasinya (Darwis, 2009).

Jensen dan Meckling (1976) mendefinisikan hubungan keagenan sebagai suatu kontrak antara manajer (agent) dan pemilik (principal) perusahaan. Satu atau lebih principal memberi wewenang dan otoritas kepada agent untuk melakukan kepentingan (principal). Dalam suatu korporasi, yang disebut prinsipal adalah pemegang saham dan yang dimaksud agen adalah manajemen yang mengelola perusahaan. Agency theory muncul berdasarkan adanya fenomena pemisahan antara pemilik perusahaan (pemegang saham/owner) dengan para manajer yang mengelola perusahaan. Fakta- fakta empiris menunjukkan bahwa para manajer tidak selamanya bertindak sesuai dengan kepentingan para pemilik perusahaan, melainkan sering kali terjadi bahwa para pengelola perusahaan (direksi dan manajer) bertindak mengejar kepentingan mereka sendiri (Solihin, 2009 : 120).

dan salah satu cara yang dapat dilakukan oleh pemilik untuk memastikan bahwa manajemen mengelola perusahaan dengan baik adalah dengan mekanisme corporate governance yang tepat. Dengan mekanisme corporate governance yang tepat diharapkan manajemen akan dapat memenuhi tanggungjawabnya sehubungan dengan kepentingan pemilik.

2.2.9 Pengar uh Kiner ja Keuangan Ter hadap Nilai Per usahaan.

Para investor melakukan overview suatu perusahaan dengan melihat rasio keuangan sebagai alat evaluasi investasi, karena rasio keuangan mencerminkan tinggi rendahnya nilai perusahaan. Jika investor ingin melihat seberapa besar perusahaan menghasilkan return atas investasi yang akan mereka tanamkan, yang akan dilihat pertama kali adalah rasio profitabilitas. Profitabilitas dapat diproksi melalui Return on Asset (ROA). ROA merupakan salah satu dari profitability ratio (rasio laba). ROA menunjukkan kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan atau diinvestasikan dalam suatu periode.

Penelitian mengenai kinerja keuangan terhadap nilai perusahaan antara lain; Modiglani dan Miller dalam Ulupui (2007) menyatakan bahwa nilai perusahaan ditentukan oleh earnings power dari asset perusahaan. Hasil positif menunjukkan bahwa semakin tinggi earnings power, maka semakin efisien perputaran asset dan atau semakin tinggi profit margin yang diperoleh perusahaan. Hal ini berdampak pada peningkatan nilai perusahaan. Penelitian yang dilakukan oleh Ulupui (2007) menemukan hasil bahwa ROA berpengaruh positif terhadap return saham satu periode kedepan. Oleh karena itu, ROA merupakan salah satu faktor yang berpengaruh terhadap nilai perusahaan. Makaryawati (2002), Carlson dan Bathala (1997) juga menemukan bahwa ROA berpengaruh positif terhadap nilai perusahaan. Namun, hasil yang berbeda diperoleh oleh Suranta dan Pratana (2004) serta Kaaro (2002) dalam Suranta dan Pratana (2004) dalam penelitiannya mengemukakan bahwa ROA justru berpengaruh negatif terhadap nilai perusahaan. Hal ini menunjukkan adanya faktor lain yang turut mempengaruhi hubungan Return On Assets ROA terhadap nilai perusahaan.

Berdasarkan hal tersebut diatas, maka dapat disimpulkan bahwa ketika tingkat keuntungan dalam kinerja keuangan yang dicapai perusahaan tersebut semakin baik maka akan berpengaruh positif dalam meningkatkan nilai perusahaan.

2.2.10 Good Corporate Governance sebagai Var iabel Pemoder asi

Tata kelola perusahaan yang baik menggambarkan bagaimana usaha manajemen mengelola aset dan modalnya dengan baik agar menarik para investor. Pengelolaan aset dan modal suatu perusahaan dapat dilihat dari kinerja keuangan yang ada. Jika pengelolaannya dilakukan dengan baik maka otomatis akan meningkatkan nilai perusahaan.

Penelitian mengenai pengaruh kinerja keuangan terhadap nilai perusahaan menunjukkan hasil yang tidak konsisten. Hal ini menunjukkan adanya faktor lain yang turut mempengaruhi Return On Asset (ROA) terhadap nilai perusahaan. Dalam penelitian ini, faktor yang turut mempengaruhi adalah Good Corporate Governance (GCG). Oleh karena itu, dalam penelitian ini memasukkan Good Corporate Governance diduga ikut memperlemah atau memperkuat pengaruh kinerja keuangan terhadap nilai perusahaan.

Governance mampu memperkuat atau memperlemah hubungan antara Return On Asset dengan nilai perusahaan. Morck et al. (1988) dalam Faizal (2004) menyatakan bahwa terdapat hubungan positif antara kepemilikan manajerial dengan nilai perusahaan (Tobin’s Q) pada level antara 0% - 5%, dan berhubungan negatif pada level 5%-25%.

Dalam penelitian Sambas (2005) menyimpulkan bahwa Komite Audit sebagai indikator coorporate governance dapat memepengaruhi dan meningkatkan kinerja perusahaan. Selain itu, semakin tinggi kepemilikan manajerial diharapkan pihak manajemen akan berusaha semaksimal mungkin untuk kepentingan para pemegang saham.

Sebagai bahan pertimbangan dan untuk mengembangkan penelitian ini, maka dapat dibandingkan dengan Perusahaan Umum Pegadaian. Penerapan tata kelola perusahaan yang baik pada Perum Pegadaian memberikan keuntungan bagi perusahaan dan masyarakat luas, adanya kepercayaan investor menanamkan modalnya, memberi peluang pemohon kredit, adanya pengendalian yang efektif untuk mengurangi penyalahgunaan kekuasaan, serta tidak adanya penyimpangan dalam penyusunan laporan keuangan perusahaan. Hal ini bisa dicapai jika ada kerja sama dan tata kelola yang baik dari seluruh komponen perusahaan.

perusahaan meningkat. Jadi, Good Corporate Governance diduga mampu memoderasi pengaruh kinerja keuangan terhadap nilai perusahaan.

2.3 Ker angka Konseptual

2.4 Per umusan Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah dikemukakan, maka dapat diajukan hipotesis sebagai berikut :

a. Diduga bahwa Kinerja keuangan mempunyai pengaruh positif terhadap nilai perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia.

b. Diduga bahwa Good Corporate Governance mampu memoderasi pengaruh kinerja keuangan terhadap nilai perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia.

Kinerja Keuangan (ROA)

X1

Nilai Perusahaan (Tobin’s Q)

Y

Good Corporate Governance (Kepemiikan Manjerial)

BAB III

METODOLOGI PENELITIAN

3.1 Definisi Oper asional dan Penguk uran Var iabel

Variabel – variabel yang digunakan dalam penelitian ini adalah nilai perusahaan food and beverages sebagai variabel terikat (Y), variabel bebasnya adalah kinerja keuangan (X1), dan Good Corporate Governance sebagai variabel pemoderasi (X2).

Definisi operasional setiap variabel yang digunakan dalam penelitian adalah sebagai berikut :

a. Variabel Dependen

Variabel dependen dalam penelitian ini adalah nilai perusahaan. Pengukuran nilai perusahaan menggunakan Tobin’s Q yang dikembangkan oleh White at al, 2002.

Tobin’s Q dihitung dengan rumus:

Q = {(CP x Jumlah saham yg beredar) + (TL + I)} – CA

TA Keterangan :

TA = Total Assets b. Variabel Independen

Variabel independen dalam penelitian ini yaitu kinerja keuangan diukur dengan Return On Assets (ROA). Indikator ini digunakan untuk mengukur kemampuan total aktiva dalam menghasilkan keuntungan. Menurut Brigham (2006:109) secara sistematis, ROA dapat dihitung dengan rumus :

ROA = Laba bersih setelah pajak X 100% Total Asset

c. Variabel Pemoderasi

Variabel pemoderasi adalah variabel yang mempengaruhi (baik memperlemah atau memperkuat) hubungan (agency effect) antara variabel independen ke variabel dependen. Variabel pemoderasi dalam penelitian ini adalah Good Corporate Governance yang diproksikan dengan kepemilikan manajerial. Wahidahwati (2002) pengukuran kepemilikan manajerial menggunakan rumus:

Kepemilikan

Manajerial = kepemilikan saham oleh Direktur dan Komisaris X 100%

(KM) jumlah saham yang beredar

3.2 Teknik Penentuan Sampel a. Populasi

b. Sampel

Teknik penentuan sampel yang digunakan dalam penelitian ini adalah purposive sampling, yang berarti pemilihan sampel berdasarkan kriteria tertentu. Terdapat 12 perusahaan makanan dan minuman yang memenuhi kriteria pengambilan sampel pada tahun 2008 hingga 2010, tetapi setelah dilihat dari kepemilikan saham oleh direktur dan komisaris terpilih hanya 6 perusahaan sampel yang mewakili dalam tiga tahun berturut turut sehingga diperoleh sebanyak 6 x 3 periode, maka didapatkan sampel data sebanyak 18 data pengamatan. Namun, peneliti mencoba menambah tiga tahun pengamatan dari tahun 2005 – 2010, diperoleh 6 x 6 periode didapat 36 data pengamatan. Pada tahun 2005 dan 2006, terdapat 2 perusahaan sampel yang tidak memiliki kepemilikan saham, maka perusahaan tersebut harus keluar dari sampel. Berdasarkan metode purposive sampling dan kriteria - kriteria pengambilan sampel yang telah ditetapkan, maka diperoleh sampel akhir sebanyak 4 perusahaan dengan 6 periode, maka didapat 24 data pengamatan karena keterbatasan data dan tahun penelitian. Adapun kriteria perusahaan yang dijadikan sampel, antara lain:

1. Perusahaan tersebut mempublikasikan laporan keuangan secara berturut-turut dari tahun 2005 sampai dengan tahun 2010, baik secara fisik maupun melalui website www.idx.co.id atau pada website masing-masing perusahaan yang berakhir pada 31 Desember dan menggunakan rupiah sebagai mata uang pelaporan.

3. Perusahaan sampel memiliki data mengenai kepemilikan manajerial sebagai pemegang saham.

Berikut 4 sampel yang dijadikan objek penelitian perusahaan food and beverages dari tahun 2005 sampai dengan tahun 2010, antara lain :

Tabel 3.1

No. Nama Per usahaan Kode

1 PT Indofood Sukses Makmur Tbk INDF 2 PT Prasidha Aneka Niaga Tbk PSDN

3 PT Sekar Laut Tbk SKLT

4 PT Siantar Top Tbk STTP

3.3Teknik Pengumpulan Data

Data yang dikumpulkan meliputi data laporan keuangan dari tahun 2005 sampai dengan tahun 2010.

a. Jenis Data

Jenis data yang digunakan adalah data sekunder yaitu penggunaan data yang berasal dari dokumen-dokumen yang sudah ada.

b. Sumber Data

Data penelitian diambil dari laporan keuangan perusahaan yang telah diaudit dan dipublikasikan. Data diperoleh dari Bursa Efek Indonesia (www.idx.co.id) dan ICMD (Indonesian Capital Market Directory).

c. Teknik Pengumpulan Data

berupa laporan keuangan perusahaan dari tahun 2005 sampai dengan tahun 2010.

3.4 Teknik Pengolahan Data

Seluruh data yang digunakan, selanjutnya dikelompokkan dan dibuat perhitungan untuk membantu dalam perolehan data yang telah dikumpulkan dilakukan dengan Statistical Product and Service Solution (SPSS) 11 for Windows, sehingga dapat memberikan gambaran hasil penelitian yang dapat digunakan untuk menjawab permasalahan.

3.5 Teknik Analisis dan Uji Hipotesis 3.5.1 Teknik Analisis

Dalam penelitian ini untuk menguji apakah ROA berpengaruh terhadap nilai perusahaan, serta untuk menguji apakah pengungkapan kepemilikan manajerial mempunyai pengaruh terhadap hubungan antara ROA dan nilai perusahaan dapat diketahui dengan menggunakan teknik analisis linier regresi berganda . Analisis ini digunakan dalam penelitian karena dapat menerangkan ketergantungan suatu variabel dependen dengan satu atau lebih variabel independen.

Adapun bentuk dari regresi linier berganda secara matematis adalah sebagai berikut:

Tobin’s Q = a + b1 ROA + b2 KM + b3 ROA * KM + e Keterangan :

Tobin’s Q : Nilai Perusahaan Food and Beverages ROA : Variabel Return On Asset

A : Konstanta / intersep

b1 dan b2 : Koefisien regresi untuk variabel bebas

b3 : Variabel interaksi ROA (Return On Assets) dengan KM (Kepemilikan Manajerial)

e : Standar error / Kesalahan residu 3.5.2 Uji Hipotesis

Untuk menguji apakah ROA berpengaruh terhadap nilai perusahaan, dan menguji apakah pengungkapan kepemilikan manajerial mempunyai pengaruh terhadap hubungan antara ROA dengan nilai perusahaan, maka pengujian dalam penelitian ini dapat dilakukan sebagai berikut :

1. Pengujian parsial (Uji – t)

Pengujian ini dilakukan untuk mengetahui variabel bebas (kinerja keuangan) secara parsial berpengaruh signifikan terhadap variabel moderasi (Good Corporate Governance) dan untuk mengetahui variabel bebas dan variabel moderating secara parsial mempunyai pengaruh yang signifikan terhadap variabel terikat (nilai perusahaan).

Hipotesis yang dirumuskan adalah :

a. Ho : β1 = 0, diduga tidak terdapat pengaruh antara kinerja keuangan terhadap nilai perusahaan.

b. Ha : β1 ≠ 0, diduga terdapat pengaruh antara kinerja keuangan terhadap nilai perushaan.

d. Ha : β2 ≠ 0, diduga terdapat pengaruh antara good corporate governance terhadap nilai perusahaan.

Menentukan t hitung dengan menggunakan rumus sebagai berikut : thitung = bί (Gujarati, 2003 : 120)

Se(bί)

Dimana :

bί = Koefisien regresi Se(bί) = Standard Error

Dasar pengambilan keputusan adalah : a. Jika t hitung < t tabel, maka Ho diterima b. Jika t hitung > t tabel, maka Ho ditolak

Berdasarkan signifikansi dasar pengambilan keputusannya adalah : a. Jika signifikansi > 0,05, maka Ho diterima

b. Jika signifikansi < 0,05, maka Ho ditolak

2. Uji Signifikansi / Pengaruh Simultan (Uji Statistik F)

Uji statistik F menunjukkan apakah variabel independen yang dimasukkan dalam model mempunyai pengaruh terhadap variabel dependennya. Hipotesis yang dirumuskan adalah:

a. Ho : β1 = 0, diduga tidak terdapat pengaruh antara kinerja keuangan terhadap nilai perusahaan.

c. Ho : β2 = 0, diduga tidak terdapat pengaruh antara good corporate governance terhadap nilai perusahaan.

d. Ha : β2 ≠ 0, diduga terdapat pengaruh antara good corporate governance terhadap nilai perusahaan.

Menentukan F hitung dengan menggunakan rumus sebagai berikut : Fhitung = R2/(K-1)

(1-R2) / (N – K) (Gujarati, 2003 : 120) Keterangan :

Fhitung : F hasil perhitungan N : Jumlah observasi R2 : Koefisien Determinasi

K : Jumlah parameter (variabel independen / bebas) (1 – R2) : Jumlah kuadrat sisa (galat)

Kriteria pengambilan keputusannya, yaitu:

a. Bila F hitung > F tabel atau probabilitas < nilai signifikan ( Sig ≤ 0,05), maka hipotesis ditolak, ini berarti bahwa secara simultan variabel independen memiliki pengaruh signifikan terhadap variabel dependen.