Mengapa Masyarakat Indonesia Terus Menggunakan Layanan Mobile Payment?

Mamun Sutisna, Mohammad Rizal Gaffar*, Widi Senalasari Politeknik Negeri Bandung

Abstract: In Indonesia by 2007, Telkomsel launched TCash as the pioneer of mobile payment service provider. In the next year Indosat launched Dompetku and XL also offered the same service which is XL Tunai in 2012. The interesting part start when GoPay as the newcomer in mobile payment services had the same number of users with TCash. The great market value and the large number of players in the mobile payment business require service providers to understand and capture what consumers really need. Therefore, a model is developed which can represent post-consumer behavior using mobile payment services. This research used a set of questionnaire and valid data gathered from 200 samples from Bandung, Indonesia. We analyzed the data by Partial Least Square. The result shows that the model has a strong predictive power for measuring consumer behavior towards the use of mobile payment and all the hypotheses were accepted.

Keywords: consumer behavior, mobile payment, technology acceptance model, continuance usage

Abstrak: Tahun 2007 Telkomsel meluncurkan TCash sebagai pelopor penyedia layanan pembayaran seluler di Indonesia. Pada tahun berikutnya Indosat meluncurkan Dompetku dan XL juga menawarkan layanan yang sama yaitu XL Tunai pada 2012. Bagian yang menarik dimulai ketika GoPay sebagai pendatang baru dalam layanan pembayaran seluler memiliki jumlah pengguna yang sama dengan TCash. Nilai pasar yang hebat dan jumlah pemain yang besar dalam bisnis pembayaran seluler mengharuskan penyedia layanan untuk memahami dan menangkap apa yang benar- benar dibutuhkan konsumen. Oleh karena itu, model dikembangkan yang dapat mewakili perilaku pasca-konsumen menggunakan layanan pembayaran seluler. Penelitian ini menggunakan seperangkat kuesioner dan data valid yang dikumpulkan sebanyak 200 sampel dari Bandung, Indonesia. Kami menganalisis data dengan Partial Least Square.

Hasilnya menunjukkan bahwa model memiliki kekuatan prediksi yang kuat untuk mengukur perilaku konsumen terhadap penggunaan pembayaran mobile dan semua hipotesis diterima.

Kata Kunci: perilaku konsumen, mobile payment, technology acceptance model, penggunaan berkelanjutan

* Corresponding author’s e-mail: [email protected] ISSN: 2686-4789 (Print); ISSN: 2686-0473 (Online)

http://bisnisman.nusaputra.ac.id

PENDAHULUAN

Layanan pembayaran seluler di Indonesia diprakarsai oleh Telkomsel pada tahun 2007 dengan merek TCash. Pada tahun 2008 Indosat meluncurkan layanan pembayaran mobile dan menamakan layanan tersebut sebagai Dompetku, dan diikuti oleh XL Tunai pada tahun 2012 (Agusta, 2018). Meskipun GoPay bukan pelopor penyedia layanan pembayaran seluler, jumlah pengguna GoPay sudah setara dengan TCash, yang merupakan pelopor. Jumlah pengguna Gopay dan TCash masing-masing sekitar 10 juta pada tahun 2017 (Agusta, 2018).

Pertumbuhan layanan pembayaran seluler di Indonesia sangat dipengaruhi oleh penetrasi internet, terutama penggunaan internet melalui perangkat seluler. Asosiasi Penyelenggara Jasa Internet Indonesia (APJII) mengeluarkan laporan yang menyatakan bahwa jumlah penetrasi pengguna internet mencapai 171,17 juta pada tahun 2018. Sebanyak 93,3% dari total pengguna mengakses internet setiap hari menggunakan smartphone / ponsel yang merupakan perangkat mobile (APJII, 2018).

Dari data yang dikeluarkan oleh APJII dalam laporannya, diketahui bahwa hanya 64,8% dari total populasi Indonesia menggunakan internet. Dan penggunaan internet terbesar adalah untuk berkomunikasi melalui pesan dan media sosial (APJII, 2018). Dari dua hal ini dapat disimpulkan bahwa peluang untuk pertumbuhan pasar layanan pembayaran mobile terbuka. Ini sejalan dengan pernyataan dalam laporan (Agusta, 2018) yang menyatakan nilai bisnis pembayaran mobile di Indonesia akan mencapai 459 triliun rupiah pada tahun 2020.

Nilai pasar yang besar dan banyaknya penyedia layanan pembayaran

mobile telah membuat penulis tertarik untuk melakukan penelitian tentang perilaku pengguna pembayaran mobile di Indonesia, khususnya di Bandung. Bandung dipilih karena merupakan ibukota Provinsi Jawa Barat yang memiliki pengguna internet terbesar (APJII, 2018).

Beberapa penelitian telah dilakukan untuk menentukan perilaku konsumen potensial dan konsumen pembayaran bergerak dengan mengembangkan Technology Acceptance Model (TAM) dan Unified Theory of Acceptance and Use of Technology (UTAUT). Gupta, Manrai, & Goel (2019) memodifikasi UTAUT dengan menambahkan Perceived Credibility sebagai variabel yang memengaruhi Behavioral Intention. Hasil penelitian menunjukkan Perceived Credibility memiliki pengaruh yang signifikan terhadap Behavioral Intention.

Sementara hasil penelitian Sobti (2019) membuktikan pengaruh signifikan Perceived Risk, Perceived Cost, and Demonetization Effect terhadap Behavior Intention. Hampshire (2017) memodifikasi model TAM dengan menambahkan Perceived Trust dan Perceived Risk sebagai variabel yang memengaruhi Perceived Usefulness.

Berbeda dari peneliti lain, Kumar, Adlakaha, & Mukherjee (2018) menambahkan variabel Satisfaction, Perceived Security, Trust, dan Grievance Redresses dalam penelitian mereka menggunakan model Bhattacherjee (2001) sebagai dasar. Fokus penelitian Kumar, Adlakaha & Mukherjee (2018) ditujukan pada perilaku konsumen setelah menggunakan layanan dompet ponsel di negara-negara berkembang. Dari semua penelitian yang telah dilakukan, hanya beberapa penelitian yang dilakukan pada perilaku pasca konsumen menggunakan pembayaran mobile. Fokus penelitian Kumar, Adlakaha & Mukherjee

(2018) ditujukan pada perilaku konsumen setelah menggunakan layanan dompet ponsel di negara-negara berkembang. Oleh karena itu, penelitian ini dilakukan untuk menguji model adopsi yang dimodifikasi yang sesuai untuk pengguna pembayaran seluler di Indonesia.

TINJAUAN LITERATUR Mobile Payment

Dahlberg et al. (2007) mendefinisikan pembayaran mobile sebagai pembayaran untuk barang, layanan, dan tagihan menggunakan perangkat mobile (seperti ponsel, ponsel pintar, personal digital assistant (PDA)) dengan memanfaatkan teknologi komunikasi nirkabel atau teknologi komunikasi lainnya. Zhou (2014) mendefinisikan pembayaran mobile sebagai aktivitas pembayaran, memeriksa saldo, dan mentransfer uang oleh pengguna pembayaran mobile.

Technology Acceptance Model

Technology Acceptance Model (TAM) pertama dikembangkan oleh Fred D.

Davis, seorang profesor sistem informasi di Universitas Michigan pada tahun 1989.

Dalam karya awalnya, Davis (1989) menyebutkan dua faktor penentu mendasar yang membuat orang memutuskan untuk mengadopsi inovasi teknologi, yaitu:

Perceived Usefulness (PU) dan Perceived Ease of Use (PeOU). Davis mendefinisikan Perceived Usefulness sebagai tingkat di mana seseorang percaya menggunakan sistem tertentu akan meningkatkan kinerjanya. Sedangkan Davis lebih lanjut mendefinisikan Perceived Ease of Use sebagai tingkat dimana seseorang percaya bahwa mereka tidak membutuhkan banyak usaha ketika menggunakan sistem tertentu (Davis, 1989).

Perceived Security

Ketika kita berdagang menggunakan uang, sekuritas akan menjadi sangat penting. Suh et al. (2015) dan Yang et al.

(2015) mendefinisikan persepsi keamanan sebagai persepsi pengguna tentang aplikasi keamanan dalam penggunaan mobile wallet.

User Satisfaction

Kepuasan pengguna didefinisikan sebagai evaluasi keseluruhan teknologi yang mewakili respons berbasis emosi terhadap teknologi tersebut (Lam et al., 2004). Hong et al. (2006) dan Kim et al. (2009) menemukan bahwa kepuasan pengguna adalah faktor utama yang mempengaruhi continuance intention dalam penelitian mereka.

Previous Researches of Mobile Payment Adoption

Susanto et al. (2016) menemukan kepuasan pengguna memiliki pengaruh yang signifikan terhadap niat penggunaan berkelanjutan dalam penelitiannya.

Kepuasan juga terbukti menjadi faktor kedua yang memiliki pengaruh signifikan terhadap niat penggunaan berkelanjutan dalam studi Kumar et al. (2018). Dalam studi Yu et al. (2018) membuktikan bahwa kepuasan memiliki pengaruh yang signifikan terhadap niat kelanjutan.

Humbani & Wiese (2019) membuktikan bahwa kepuasan memiliki pengaruh paling signifikan terhadap niat kelanjutan.

Humbani (2019) menemukan persepsi kegunaan (PU) dan persepsi kemudahan penggunaan (PEoU) memiliki pengaruh signifikan terhadap kepuasan.

Kumar et al. (2018) membuktikan PU dan PEoU memiliki pengaruh yang signifikan terhadap kepuasan. Susanto et al. (2016)

membuktikan PU memiliki pengaruh signifikan terhadap kepuasan.

METODE PENELITIAN

Terdapat lima 26ahasa26e dalam penelitian ini. Beberapa item digunakan untuk mengukur setiap 26ahasa26e. Semua item diadaptasi dari penelitian sebelumnya dan diterjemahkan ke dalam 26ahasa Indonesia. Semua item yang disesuaikan diperiksa oleh tiga pengguna yang telah menggunakan pembayaran seluler setidaknya selama 1 tahun. Mereka adalah peneliti di departemen pemasaran. Dan berdasarkan pendapat mereka, beberapa item direvisi untuk meningkatkan kejelasan.

Model lengkap dapat dilihat pada Gambar.

1.

Gambar 1 Model Penelitian Usulan

Selain itu, peneliti membuat hipotesis sebagai berikut:

H1 : Perceived Usefulness berpengaruh positif signifikan terhadap User Satisfaction.

H2 : Perceived Ease of Use berpengaruh positif signifikan terhadap User Satisfaction.

H3 : Perceived Security berpengaruh positif signifikan terhadap User Satisfaction.

H4 : User Satisfaction berpengaruh positif signifikan terhadap Continuance Use Intention.

Pilot Test dilakukan dengan data yang dikumpulkan 30 pengguna mobile payment.

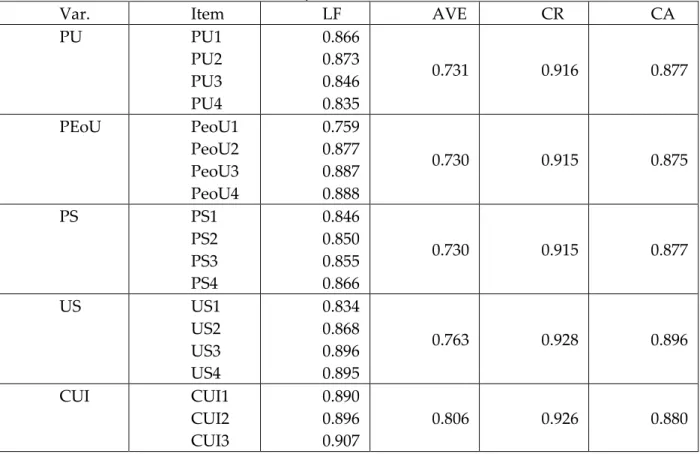

Hasil pengujian yang diwakili masing- masing item memiliki loading tinggi pada variabel yang sesuai dan cross loading yang rendah dengan variabel lain. Nilai Average Variance Extracted (AVE) dari masing- masing variabel juga diukur dan hasilnya semua variabel memiliki AVE di atas 0,6.

Dari pengukuran tersebut dapat disimpulkan bahwa semua item dalam kuesioner valid.

Setelah itu, nilai cronbach α dari masing-masing variabel diperiksa dan hasilnya menunjukkan semua variabel dapat diandalkan (Cronbach α> 0,8). Semua variabel juga dikategorikan ke dalam variabel yang dapat diandalkan yang ditunjukkan oleh nilai Composite Reliability dari masing-masing variabel yang berada di atas 0,9. Singkatnya, semua item dalam kuesioner valid dan dapat diandalkan sehingga dapat digunakan untuk mengukur perilaku adopsi dari pengguna pembayaran seluler Indonesia.

Kami menggunakan Google Documents untuk mendistribusikan kuesioner survei. Kami menghubungi dan bertanya kepada responden apakah mereka memiliki pengalaman penggunaan mobile payment. Kemudian, kami meminta mereka untuk mengisi kuesioner berdasarkan pengalaman mereka sendiri. Setelah itu, kami meminta mereka lagi untuk membantu membagikan dengan cara yang sama kepada teman-teman mereka. Semua komunikasi dilakukan dengan menggunakan aplikasi layanan pesan instan. Pengumpulan data dilakukan dalam dua minggu (minggu pertama dan kedua pada September 2019) dan 200 tanggapan yang valid dikumpulkan.

HASIL DAN PEMBAHASAN

Confirmatory Factor Analysis dengan menggunakan SmartPLS ver. 3 dilakukan untuk menilai validitas dan reliabilitas data.

Versi ini adalah perangkat lunak akses terbuka sehingga lebih nyaman dan mudah digunakan. Uji validitas dapat dilakukan dengan menggunakan convergent validity yang diwakili oleh loading factor (LF) dan average variance extracted (AVE). Model ini valid jika setiap item memiliki nilai LF di atas 0,5 (Latan, 2012) dan AVE di atas 0,5 (Liang, 2011). Uji reliabilitas dapat dilakukan

dengan menggunakan Composite Reliability dan indikator Cronbach's Alpha. Model ini valid jika setiap item memiliki nilai Composite Reliability di atas 0,7 (Zhou, 2013) dan Cronbach's Alpha di atas 0,6 (Choe dan Schumacher, 2015).

Hasil analisis menggunakan SmartPLS 3.0 menunjukkan model yang diajukan valid dan dapat diandalkan tanpa menghapus satu pun item dari kuesioner.

Semua hasil model pengukuran dapat dilihat pada Tabel 1.

Tabel 1 Hasil Uji Validitas dan Reliabilitas

Var. Item LF AVE CR CA

PU PU1

PU2 PU3 PU4

0.866 0.873 0.846 0.835

0.731 0.916 0.877

PEoU PeoU1

PeoU2 PeoU3 PeoU4

0.759 0.877 0.887 0.888

0.730 0.915 0.875

PS PS1

PS2 PS3 PS4

0.846 0.850 0.855 0.866

0.730 0.915 0.877

US US1

US2 US3 US4

0.834 0.868 0.896 0.895

0.763 0.928 0.896

CUI CUI1

CUI2 CUI3

0.890 0.896 0.907

0.806 0.926 0.880

Dalam model struktural, SmartPLS menganalisis hubungan masing-masing konstruksi yang diwakili oleh koefisien jalur (Betha) dan statistik T. Selain itu, SmartPLS juga menghitung nilai prediksi (R2). Metode bootstrap dilakukan untuk mendapatkan

hasilnya. Nilai sampel dan kasus dalam Bootstrap ditetapkan sama dengan data yang peneliti peroleh, yaitu 200. Analisis jalur dapat dilihat pada Gambar 2.

Gambar 2 Analisis Jalur Model Adopsi Mobile Payment

Pengujian hipotesis untuk mengukur hubungan antara masing-masing konstruk dalam penelitian ini menggunakan uji satu sisi dengan nilai kesalahan 5%. Jadi, statistik T dari setiap relasi harus di atas 1,96. Jika setiap hubungan memiliki nilai statistik T di atas 1,96, hipotesis terbukti. Dalam Gambar 2, Statistik T diwakili oleh angka dalam tanda kurung di setiap hubungan konstruk.

Hasilnya menunjukkan bahwa setiap hubungan berhubungan positif.

Hasil analisis pada Gambar 2 menunjukkan bahwa semua nilai statistik T di atas 1,96, menunjukkan bahwa semua hipotesis didukung. Perceived Usefulness, Perceived Ease of Use, dan Perceived Security mempengaruhi User Satisfaction yang selanjutnya memengaruhi Continuance Use Intention. Gambar 2 juga menunjukkan model dapat memprediksi Continuance Use Intention dengan R2 = 0,554 dan User Satisfaction dengan R2 = 0,614. Ini menunjukkan bahwa model tersebut memiliki prediksi yang baik.

Beberapa fakta yang terbukti dalam penelitian ini mendukung penelitian sebelumnya, seperti dari Lestari (2019).

Dalam penelitian ini terbukti bahwa Kepuasan Pengguna berpengaruh positif terhadap Niat Penggunaan Berkelanjutan.

Susanto et Al. (2016), Kumar et al. (2018), Yu et al. (2018), dan Humbani & Wiese (2019)

juga membuktikan bahwa kepuasan memiliki pengaruh yang signifikan terhadap niat kelanjutan. Selain itu, dalam penelitian Humbani dan Wiese (2019), niat kelanjutan paling signifikan dipengaruhi oleh kepuasan.

Penelitian ini juga membuktikan bahwa Perceived Usefulness, Perceived Ease of Use, dan Perceived Security memengaruhi User Satisfaction. Dalam penelitian Humbani (2019), ia menemukan kepuasan secara signifikan dipengaruhi oleh Perceived Usefulness dan Perceived Ease of Use. Sama halnya dengan Humbani (2019), Kumar et al.

(2018) membuktikan bahwa Satisfaction secara signifikan dipengaruhi oleh Perceived Usefulness dan Perceived Ease of Use. Terakhir, hal tentang Satisfaction yang secara signifikan dipengaruhi oleh Perceived Usefulness juga dibuktikan oleh Susanto et al.

(2016). Temuan yang berbeda datang dari efek Perceived Security yang tidak berpengaruh signifikan terhadap Satisfaction pada penelitian Kumar (2018). Ada perbedaan antara pengguna Indonesia dan responden dalam penelitian Kumar (2018).

Pengguna Indonesia akan puas jika mereka merasa layanan pembayaran mobile telah memberikan persepsi tentang keamanan informasi pengguna, perasaan keamanan, keamanan transmisi informasi sensitif, dan

keamanan informasi sensitif secara keseluruhan.

KESIMPULAN

Di antara semua faktor yang memengaruhi User Satisfaction, Perceived Ease of Use memiliki efek terbesar (koefisien jalur

= 0,335). Faktor kedua adalah Perceived Usefulness (koefisien jalur = 0,321). Ini menunjukkan bahwa kemudahan penggunaan dari produk teknologi masih menjadi perhatian utama bagi pengguna Indonesia. Pengguna Indonesia lebih suka menggunakan aplikasi yang mudah digunakan daripada yang lebih sulit.

Kepuasan pengguna Indonesia juga dipengaruhi oleh kegunaan suatu produk.

Pengguna Indonesia akan meminta manfaat terlebih dahulu sebelum harus

membelanjakan sesuatu. Jadi, perhatian utama penyedia layanan pembayaran mobile dalam mengembangkan aplikasi pembayaran mobile adalah aplikasi tersebut harus mudah digunakan. Hal wajib bahwa aplikasi yang dikembangkan oleh penyedia layanan pembayaran mobile harus ramah pengguna sehingga tidak ada kesulitan dalam mengoperasikan aplikasi ketika pengguna melakukan transaksi keuangan.

Hal penting kedua adalah aplikasi tersebut harus memiliki banyak kegunaan (dapat digunakan di mana saja dan kapan saja).

Penyedia layanan mobile payment diharapkan dapat bekerja sama dengan banyak merchant sehingga pengguna dapat merasakan banyak kegunaan.

REFERENSI

Agusta, J. (2018). Mobile payments in Indonesia - race to big data domination. Retrieved from https://www.mdi.vc:

https://www.mdi.vc/mobilepaymentindonesia.pdf

Ajzen, I. (1991). The theory of planned behavior. Organizational Behavior and Human Decision Processes, 179-211.

APJII. (2018). Penetrasi & profil perilaku pengguna internet Indonesia. Jakarta: Asosiasi Penyelenggara Jasa Internet Indonesia.

Choe, P., Schumacher, D. Influence of Different Types of Vibration on Technical Acceptance of a Mobile Game Aiming for Hedonic Satisfaction. Intl. Journal of Human-Computer Interaction. 31 : 33-43. 2015.

Dahlberg, T., Mallat, N., Ondrus, J., & Zmijewska, A. (2007). Past, present and future of mobilepayments research: A literature review. Electronic Commerce Research and Applications, 165–181.

Davis, F. D. (1989). Perceived usefulness, perceived ease of use, and user acceptance of information technology. MIS Quarterly, 319-340.

Davis, F. D., Bagozzi, R. P., & Warshaw, P. R. (1989). USer Acceptance of Computer Technology : A Comparison of Two Theoretical Models. Management Science, 982.

Gupta, K. P., Manrai, R., & Goel, U. (2019). Factors influencing adoption of payments banks by Indian customers : Extending UTAUT with perceived credibility. Journal of Asia Business Studies, 173-195.

Hampshire, C. (2017). A mixed methods empirical exploration of UK consumer perceptions of trust, risk and usefulness of mobile payments. International Journal of Bank Marketing, 354-369.

Hong, S., Thong, J. Y., & Tam, K. Y. (2006). Understanding continued information technology usage behavior: a comparison of three models in the context of mobile internet. Decision Support Systems, Vol. 42 No. 3, 1819- 1834.

Humbani, M., & Wiese, M. (2019). An integrated framework for the adoption and continuance intention to use mobile payment apps. International Journal of Bank Marketing, Vol. 37 No. 2, 646 - 664.

Indrawati. (2015). Metode penelitian manajemen dan bisnis. Bandung: Refika Aditama.

Kim, B., Choi, M., & Han, I. (2009). User behaviors toward mobile data services: the role of perceived fee and prior experience. Expert Systems with Applications, Vol. 36 No. 4, 8528-8536.

Lam, S. Y., Shankar, V., Erramilli, M. K., & Murthy, B. (2004). Customer value, satisfaction, loyalty, and switching costs:

an illustration from a business-to-business service context. Journal of the Academy of Marketing Science, Vol.

32 No. 3, 293-311.

Latan, H. (2012). Structural Equation Modeling konsep dan aplikasi menggunakan program LISREL 8.80. Bandung:

Alfabeta.

Lestari, F. (2019). Analisis Penentuan Nilai Perusahaan PT PP London Sumatra Indonesia Tbk Dalam Rangka Proses Akuisisi Oleh PT Indofood Agri Resources Ltd. Jurnal Bisnisman, Vol. 1 No. 1, 1-11.

Liang,T. P., Yeh, Y.H. Effect of Use Contexts on the Continuous Use of Mobile Services : The Case of Mobile Games.

Pers Ubiquit Comput. 15 : 187 – 196. 2011.

Sekaran, U., & Bougie, R. (2009). Research Methods for Business: A Skill-Building Approach. 5th Edition. Hoboken:

John Wiley and Sons Inc.

Sobti, N. (2019). Impact of demonetization on diffusion of mobile payment service in India : Antecedents of behavioral intention and adoption using extended UTAUT model. Journal of Advances in Management Research.

Suh, Y. I., Ahn, T., Lee, J. K., & Pedersen, P. M. (2015). Effect of trust and risk on purchase intentions in online secondary ticketing: sport consumers and ticket reselling. South African Journal for Research in Sport, Physical Education

& Recreation, Vol. 37 No. 2.

Susanto, A., Chang, Y., & Ha, Y. (2016). Determinants of continuance intention to use the smartphone banking services:

An extension to the expectation-confirmation model. Industrial Management & Data Systems, Vol. 116 Iss 3, 508 - 525.

Venkatesh, V., Morris, M. G., Hall, M., Davis, G. B., Davis, F. D., & Walton, S. M. (2003). User acceptance of information technology: toward a unified view. MIS Quarterly, 425-478.

Yang, Y., Liu, Y., Li, H., & Yu, B. (2015). Understanding perceived risks in mobile payment acceptance. Industrial Management & Data Systems, Vol. 115 No. 2, 253-269.

Yu, L., Cao, X., Liu, M., & Adeel, L. (2018). Understanding mobile payment users’ continuance intention: a trust transfer perspective. Internet Research, Vol. 28 No. 2, 456 - 476.

Zhou, T. Understanding the Effect of Flow on User Adoption of Mobile Games.Pers Ubiquit Comput. 17 : 741-748.

2013.

Zhou, T. (2014). Understanding the determinants of mobile payment continuance usage. Industrial Management &

Data Systems, 936-948.