7

BAB II

TINJAUAN PUSTAKA

2.1 Kajian Teori

Fokus dari setiap masing-masing pihak yang terlibat dari suatu proyek jelas berbeda. Apa yang direncanakan dan dilakukan baik itu keputusan maupun kebijakan yang diputuskan akan memiliki pandangan dan perspektif yang berbeda dari masing-masing pihak yang terlibat dalam proyek tersebut, namun semua keputusan dan kebijakan tersebut akan tetap mengarah pada keberhasilan proyek dan keuntungan proyek yang dapat berimbas pada reputasi dan keberhasilan perusahaan itu sendiri.

Pemikiran, pandangan, dan perspektif yang berbeda tersebut dari masing- masing pihak yang terlibat dalam suatu proyek jelas akan menghasilkan pendapat yang berbeda-beda juga. Owner atau pemilik proyek tersebut akan lebih berfokus pada keuntungan atau profit yang akan didapatkan dari proyek tersebut, sedangkan kontraktor akan lebih berfokus pada kesepakatan kontrak proyek, dan terakhir konsultan akan berfokus pada manajemen proyek dan menjadikan manajemen proyek sebagai persoalan yang cukup penting agar operasional proyek dapat berjalan sesuai yang telah direncanakan.

Sebuah penelitian yang telah dilakukan di Kuwait melalui wawancara kepada 450 perusahaan dan pengembang secara acak menyimpulkan bahwa faktor utama penyebab dari keterlambatan penyelesaian proyek konstruksi adalah adanya perubahan rencana, setelah itu berhubungan dengan masalah pembayaran oleh owner (P. Koushki, 2005).

Beberapa peneliti yang sebelumnya telah menyelidiki dampak dari keterlambatan penyelesaikan pekerjaan konstruksi proyek menyimpulkan bahwa adanya peningkatan biaya merupakan dampak utama dari keterlambatan penyelesaian proyek tersebut (Sambasivan et al, 2011).

Proyek konstruksi itu sendiri merupakan suatu kegiatan dimana hanya dilakukan dan dilaksanakan satu kali dan pada umumnya berjangka waktu pendek

8

serta melibatkan berbagai pihak baik itu secara langsung maupun secara tidak langsung. Dikarenakan banyak berbagai pihak yang terlibat dalam proyek kosntruksi tersebut, maka potensi dan kemungkinan terjadinya perbedaan pendapat dan konflik sangat mudah terjadi dan sangat besar sehingga bisa dikatakan bahwa proyek konstruksi seperti ini mengandung dan memiliki kemungkinan yang besar untuk dapat terjadinya konflik (Ervianto, 2005).

Kontraktor dan konsultan merupakan bagian penting dalam keberlangsungan dan berjalannya proyek sesuai yang telah dirancangkan sebelum memulai proyek.

Faktor-faktor yang jelas sangat mempengaruhi langsung proses pekerjaan proyek yang dapat menimbulkan keterlambatan penyelesaian proyek tersebut adalah masalah keuangan dan pembayaran, produktifitas dan kemampuan yang berbeda dari setiap masing-masing pekerja, pengambilan keputusan yang lambat, adanya perencanaan yang tidak sesuai dan tidak tepat, kurangnya disiplin keuangan yang dapat berimbas pada kurangnya dan terhambatnya biaya untuk kebutuhan proyek yang lainnya.

Keterlambatan proyek seringkali menjadi sumber perselisihan dan tuntutan antara pemilik dengan kontraktor. Kontraktor dapat terkena denda penali karena melanggar kontrak, sedangkan dari pihak pemilik proyek akan mengalami dampak pengurangan pemasukan dan keuntungan karena penundaan pengoperasian karena adanya masalah internal seperti hal tersebut.

Dalam suatu proyek perhitungan biaya dan perkiraan biaya sangat penting dan sangat diperlukan untuk memaksimalkan keuntungan dan meminimalkan kerugian ataupun adanya penambahan biaya. Perkiraan biaya merupakan seni memperkirakan (the art of approximating) kemungkinan jumlah biaya yang diperlukan untuk suatu kegiatan yang didasarkan atas informasi yang tersedia (Soeharto, 1995).

AACE (The American Association of Cost Engineer) menyebutkan bahwa cost engineering merupakan area dari kegiatan engineering dimana pengalaman- pengalaman dan pertimbangan-pertimbangan engineering dipakai pada aplikasi prinsip-prinsip teknik dan ilmu pengetahuan di dalam masalah perkiraan biaya dan pengendalian biaya (Soeharto, 1995).

9

Penyelesaian dari pengerjaan proyek konstruksi yang terlambat sangat berpengaruh terhadap biaya langsung proyek. Keterlambatan ini yang menyebabkan ada penambahan biaya jelas akan berpengaruh langsung dengan keuntungan atau profit yng telah direncanakan. Proses pengerjaan dari suatu proyek memiliki perputaran yang sangat cepat. Oleh karena itu, sangat penting untuk mengelola dana dan biaya yang telah direncanakan untuk sesuai dengan rencana dan anggaran yang telah dianggarkan. Macetnya dana dan biaya tersebut akan menyebabkan terhambatnya operasional proyek yang dapat melebar ke bagian- bagian lain. Untuk itu sangat penting untuk merencanakan dan mengelola dana dan biaya dengan sangat detail dan terperinci untuk meminimalisir adanya kesalahan anggaran, penambahan biaya, dan juga pembengkakan biaya.

2.2 Dasar Teori

2.2.1 Pengertian Financial Distress

Kondisi keuangan suatu perusahaan merupakan hal yang sangat diperhatikan untuk kelangsungan suatu perusahaan. Tidak hanya menjadi perhatian bagi pihak internal perusahaan namun juga menjadi perhatian khusus bagi pihak eksternal perusahaan seperti investor dan pihak lainnya. Kondisi keuangan suatu perusahaan dapat menunjukkan kondisi perusahaan. Sebuah perusahaan akan memaksimalkan kinerjanya untuk memperoleh keuntungan yang maksimal dengan pengeluaran yang minimal. Dengan kinerja yang maksimal maka laba atau keuntungan yang didapat perusahaan juga akan maksimal.

Financial Distress bisa dikatakan sebagai suatu kondisi dimana keuangan di suatu perusahaan sedang dalam keadaan yang tidak sehat atau bisa dikatakan sedang dalam kondisi krisis (Platt, 2002). Selain itu, financial distress itu sendiri juga bisa dikatakan dan diartikan sebagai kondisi suatu perusahaan dimana sebuah perusahaan mengalami kesulitan dalam memenuhi kewajiban-kewajibann ya.

Kesulitan keuangan yang dialami oleh suatu perusahaan harus segera ditangani karena apabila tidak ada keputusan atau penanganan yang tepat maka dari financial

10

distress suatu perusahaan dapat mengarah pada financial failure (kegagalan keuangan) dan economic failure (kegagalan ekonomi) (Ramadhani, 2009).

Perusahaan harus mengatasi permasalahan tersebut dan meminimalis ir terjadinya kebangkrutan pada perusahaan. Pihak manajemen perusahaan harus melakukan pengawasan terhadap kondisi keuangan suatu perusahaan. Pihak menajemen dapat melakukan pengawasan melalui analisis laporan keuangan tersebut. Melalui laporan keuangan, maka pihak manajemen perusahaan akan dapat melihat kondisi keuangan perusahaan mengalami peningkatan atau mengalami penurunan. Apabila kondisi keuangan perusahaan terus mengalami penurunan, maka perusahaan perlu berhati-hati dan memperhatikan dengan baik dan rutin keuangan perusahaan dimana penurunanan kondisi keuangan dapar mengarahkan perusahaan pada kondisi kesulitan keuangan (financial distress).

2.2.2 Dampak Kesulitan Keuangan

Adanya kondisi kesulitan keuangan yang dialami oleh suatu perusahaan menyebabkan beberapa dampak yang akan merugikan perusahaan. Salah satu dampak negatif yang akan dialami oleh perusahaan ketika mengalami kesulitan keuangan adalah kegagalan bayar yang tidak sesuai dengan kontrak yang sudah disepakati oleh pihak-pihak yang berhubungan langsung maupun tidak langsung dengan proyek tersebut. Ketika terjadi kesulitan keuangan, maka pihak kreditur akan berusaha mendapatkan penyelesaian kepada pihak kreditur, sehingga dapat dilakukan restrukturasi keuangan antara perusahaan, kreditur, dan juga investor (Ross Stephen A, 1996).

Perusahaan yang sedang mengalami kondisi kesulitan keuangan akan mengalami beberapa kondisi seperti :

a. Tidak mampu memenuhi jadwal atau kegagalan pembayaran kembali hutang yang sudah jatuh tempo kepada kreditor.

b. Perusahaan berada dalam kondisi yang tidak solvable.

Ketika perusahaan tidak mampu untuk memenuhi jadwal atau terjadi kegagalan pembayaran tersebut, maka dapat dikatakan bahwa perusahaan melakukan pelanggaran perjanjian kredit, dan dapat dinyatakan dalam dua kondisi berikut yaitu Technical default yaitu dimana perusahaan sebagai debitur melanggar perjanjian

11

kredit karena perusahaan tidak mampu membayar hutang perusahaan yang telah jatuh tempo. Ketika perusahaan tidak mampu membayar hutangnya, maka perusahaan tidak dapat melanjutkan kegiatan operasional perusahaan. Apabila perusahaan ingin melanjutkan operasional perusahaan, maka perusahaan harus bernegosiasi kepada kreditor mengenai hutang tersebut.

Kondisi kedua Payment defaiult atau kegagalan pembayaran yaitu dimana perusahaan gagal dalam melakukan pembayaran apabila terjadi keterlambatan dalam membayar hutang yang telah jatuh tempo. Ketika perusahaan mengalami kesulitan keuangan maka perusahaan juga dapat mengalami resiko kegagalan (default risk). Resiko kegagalan tersebut berkaitan dengan kemampuan perusahaan dalam menghasilkan arus kas yang berasal dari kegiatan operasional perusahaan.

Selain itu, kemampuan perusahaan dalam memenuhi kewajiban keuangan perusahaan yang dapat digunakan untuk pembayaran pokok dan pembayaran bunga. Apabila suatu perusahaan memiliki kemampuan menghasilkan arus kas relatif tinggi dibandingkan dengan kewajiban-kewajiban perusahaan, maka perusahaan tersebut termasuk memiliki kegagalan pembayaran yang rendah (Aswath, 1997).

Berhubungan dengan kegagalan pembayaran perusahaan atau ketidakmampuan perusahaan dalam membayar dapat dikategorikan menjadi dua, yaitu : Stock Based Insolvency dan Flow Based Insolvency (Ross, 1999). Stock Based Insolvency terjadi jika modal perusahaan tersebut negatif karena harta perusahaan lebih kecil daripada kewajiban-kewajibannya. Sedangkan Flow Based Insolvency dapat terjadi karena arus kas dari kegiatan operasional perusahaan tidak mencukupi untuk memenuhi satu atau lebih hutang yang telah jatuh tempo.

Ketidakmampuan perusahaan dalam membayar kewajiban yang telah jatuh tempo karena ketidakberhasilan perusahaan dalam menghasilkan kas yang lebih besar dibandingkan dengan hutang dalam struktur modal perusahaan. Semakin besar hutang perusahaan yang berasal dari operasional perusahaan, maka semakin tinggi kemungkinan kesulitan keuangan terjadi di suatu perusahaan.

12 2.2.3 Keterlambatan Proyek

Keterlambatan dari suatu proyek konstruksi menunjukkan adanya penambahan waktu pelaksanaan penyelesaikan proyek dari yang telah direncanakan dan yang telah tercantum di dalam kontrak. Ketidaktepatan waktu dari penyelesaian pekerjaan proyek tersebut merupakan salah satu dari sekian banyak faktor yang menunjukkan adanya kekurangan dari produktifitas tenaga kerja itu sendiri ataupun dari bagian-bagian yang lain. Dampak dari ketidaktepatan waktu ini mengakibatkan adanya penambahan biaya dan pembengkakan biaya proyek tersebut. Penambahan dan pembengkakan biaya tersebut termasuk dengan pembiayaan langsung maupun pembiayaan tidak langsung. Dengan adanya permalahan seperti ini, sangat diperlukan adanya peran yang aktif dan disiplin dari manajemen untuk terus mengontrol dan mengelola proses pengerjaan proyek agar terus dapat berjalan dengan baik. Adanya kontrol dan pengawasan yang ketat untuk dapat mengatasi permasalahan tersebut agar keterlambatan proses pengerjaan proyek dapat diminimalisir.

Apabila suatu pekerjaan yang sudah ditargetkan harus selesai pada waktu yang telah ditentukan, maka pekerjaan tersebut harus selesai pada saat waktu yang telah ditentukan tersebut. Apabila pekerjaan tersebut tidak sesuai dengan waktu yang telah ditentukan karena alasan tertentu, maka dapat dikatakan bahwa pekerjaan tersebut mengalami keterlambatan (Suyatno, 2010). Keterlambatan yang terjadi ini akan memberikan dampak pada perencanaan awal yang telah direncanakan semula termasuk juga pada masalah keuangan yang dapat menghambat operasional suatu pekerjaan. Masalah keuangan itu mengarah kepada meningkatnya biaya langsung yang dikeluarkan seperti bertambahanya pengeluaran untuk gaji karyawan, membeli kebutuhan lain, dan lain sebagainya yang dapat mengurangi keuntungan.

2.2.4 Penyebab Keterlambatan

Beberapa penyebab-penyebab keterlambatan waktu pelaksanaan proyek dapat dikategorikan ke dalam 3 kelompok (Proboyo, 1999), yaitu :

1. Keterlambatan yang layak mendapatkan ganti rugi (Compensable Delay).

Keterlambatan yang layak mendapatka ganti rugi merupakan keterlambatan yang disebabkan tindakan, kelalaian atau kesalahan pemilik. Apabila hal ini

13

terjadi, maka kontraktor baisanya mendapatkan kompensasi berupa perpanjangan waktu dan tambahan biaya operasional yang perlu selama keterlambatan pelaksanaan tersebut.

2. Keterlambatan yang tidak dapat dimaafkan (Non-Excusable Delay).

Keterlambatan yang tidak dapat dimaafkan merupakan keterlambatan yang diakibatkan oleh tindakan, kelalaian, atau kesalahan kontraktor.

3. Keterlambatan yang dapat dimaafkan (Excusable Delays).

Keterlambatan yang dapat dimaafkan merupakan keterlambatan yang disebabkan oleh kejadian-kejadian diluar kendali baik pemilik maupun kontraktor. Pada kejadian seperti ini, kontraktor mendapatkan kompensasi berupa perpanjangan waktu saja.

2.2.5 Faktor-Faktor Penyebab Keterlambatan

Menurut (Ahmed.S.M, 2003) penyebab adanya keterlambatan dibagi menjadi 2 kategori, yaitu :

1. Faktor Eksternal 2. Faktor Internal

Faktor-faktor keterlambatan internal timbul dari pihak-pihak di dalam yang terlibat langsung dengan proses pekerjaan penyelesaian proyek tersebut seperti pemilik proyek, kontraktor, sub kontraktor,konsultan, dan pengawas.

Sedangkan faktor-faktor keterlambatan eksternal timbul dari pihak-pihak yang tidak terlibat langsung dalam proses pekerjaan penyelesaian proyek tersebut seperti lingkungan proyek, supplier, dan cuaca.

Terdapat 9 faktor utama yang menyebabkan keterlambatan proyek konstruksi yang berhubungan dengan kontraktor (F.Abedi, 2011) :

1. Metode konstruksi yang tidak tepat.

2. Estimasi waktu yang tidak akurat.

3. Estimasi biaya yang tidak akurat.

4. Kurangnya pengalaman kontraktor.

5. Perencanaan dan penjadwalan proyek yang tidak tepat.

6. Tim proyek yang tidak kompeten.

7. Penggunaan teknologi yang using.

14

8. Kurangnya manajemen dan pengwasan proyek.

9. Kontraktor yang tidak dapat diandalkan.

Terdapat 5 faktor utama penyebab keterlambatan menurut (Toor, 2008) yang telah diidentifikasi :

1. Sub kontraktor yang tidak kompeten.

2. Kurangnya peralatan proyek.

3. Kurangnya pengalaman dan kontrol dari kontraktor.

4. Kesulitan keuangan kontraktor.

5. Kurang baiknya relasi kontraktor dengan konsultan dari pemilik proyek.

Menurut (El-Razek, 2008) ada 9 faktor lain yang menyebabkan adanya keterlambatan :

1. Pengaturan keuangan oleh kontraktor.

2. Lambatnya pengiriman material.

3. Kurangnya kontrol terhadap sub kontraktor.

4. Kurangnya produktifitas pekerja.

5. Kesalahan karena kurangnya pengalaman.

6. Kurangnya peralatan.

7. Kurangnya jumlah tenaga kerja.

8. Kurangnya produktifitas alat berat.

9. Kecelakaan kerja.

Terdapat 8 faktor utama yang menyebabkan keterlambatan proyek konstruksi yang berhubungan dengan pemilik proyek (F.Abedi, 2011):

1. Kurangnya komunikasi dan koordinasi.

2. Lambatnya keputusan yang dibuat pemilik proyek.

3. Studi kelayakan proyek yang tidak tepat.

4. Pemilik proyek yang tidak memiliki cukup dana untuk membiayai proyek.

5. Kurangnya perwakilan pemilik proyek.

6. Perubahan pesanan pemilik proyek.

7. Interfensi pemilik proyek.

15

8. Kurangnya pengalaman pemilik proyek dalam bidang konstruksi.

Di sisi lain (Toor, 2008) mengidentifikasi 8 faktor utama penyebab keterlambatan :

1. Permintaan yang membingungkan dan kurang jelas dari pemilik proyek.

2. Kurangnya pengertian pemilik proyek tentang proyek.

3. Tidak jelasnya proses tender.

4. Banyaknya perubahan kerja.

5. Terlambatnya pembayaran kepada kontraktor.

6. Lambatnya pengambilan keputusan.

7. Adanya perubahan bahan dan material.

Terdapat 7 faktor utama yang menyebabkan keterlambatan proyek konstruksi yang berhubungan dengan konsultan menurut (Haseeb, 2011) :

1. Kelengkapan dan ketepatan waktu informasi proyek.

2. Kemampuan desain bangunan.

3. Penyisihan waktu untuk berkomunikasi.

4. Hubungan kerja sebelumnya.

5. Prioritas pada waktu konstruksi.

6. Melupakan beberapa detail dalam desain.

7. Tidak sepenuhnya memahami kebutuhan pemilik proyek.

Di sisi lain 4 faktor utamanya menurut (El-Razek, 2008) yang menyebabkan keterlambatan:

1. Perubahan desain.

2. Kesalahan desain.

3. Kurang lengkapnya informasi.

4. Adanya kesalahan dalam penyelidikan tanah.

Ada 7 faktor eksternal yang menyebabkan keterlambatan penyelesaian proyek menurut (Haseeb, 2011):

1. Adanya pihak berwenang.

2. Peraturan yang berlaku.

3. Cuaca.

16 4. Bencana alam.

5. Hujan.

6. Perubahan peraturan pemerintah dan undang-undang.

7. Pengaruh kondisi tanah.

2.2.6 Jenis-jenis Keterlambatan (Type of Delays)

Keterlambatan dapat dikelompokkan menjadi kategori- kategori sesuai dengan kontraknya menurut (Ahmed.S.M, 2003), yaitu:

1. Keterlambatan yang tidak dapat dimaafkan (non-excusable delays).

2. Keterlambatan yang dapat dimaafkan tetapi tidak layak mendapat ganti rugi (excusable non-compensable delays).

3. Keterlambatan yang dapat dimaafkan dan layak mendapatkan ganti rugi (excusable compensable delays).

4. Keterlambatan yang terjadi bersamaan (concurrent delays).

Pada umunya, keterlambatan dikategorikan menjadi 3 kategori utama, yaitu:

1. Keterlambatan yang tidak dapatdimaafkan dan tidak dapat dimaafkan (excusable and non-excusable delays).

2. Keterlambatan yang layak dan tidak layak mendapat ganti rugi (compensable and compensable delays).

3. Keterlambatan yang terjadi bersamaan (concurrent delays).

Compensable Delays

Compensable Delays penyebab umunya adalah pemilik proyek dan juga perwakilannya atau pendampingnya. Hal utama yang menyebabkan terjadinya Compensable Delays adalah adanya ketidaksesuaian gambar dan juga spesifikasi, selain itu Compensable Delays juga dapat disebabkan oleh adanya kegagalan dari pemilik proyek dalam memberikan gambar kerja secara tepat dan terperinci, dan adanya perubahan desain dan material dari pihak pemilik proyek (W.A.M.

Alaghbari, 2005). Apabila kondisi tersebut terjadi, maka kontraktor berhak mendapatkan tambahan biaya dan waktu sebagai akibat dari adanya Compensable Delays dari pemilik proyek.

17 Non-Excusable Delays

Non-Excusable Delays merupakan keterlambatan yang disebabkan oleh kontraktor, sub kontraktor, dan supplier. Pemilik proyek tidak ikut dalam timbulnya kondisi keterlambatan ini. Dalam kondisi ini, kontraktor berhak mendapatkan kompensasi ganti rugi dari sub kontraktor dan juga dari supplier namun bukan dari pemilik proyek (W.A.M. Alaghbari, 2005). Karena kondisinya yang tidak melibatkan pemilik proyek, maka keterlambatan ini tidak mendapat biaya tambahan dan waktu tambahan dari pihak pemilik proyek.

Excusable Delays

Excusable Delays merupakan keterlambatan yang juga dapat dikenal dengan

“force majeure” delays. Keterlambatan ini tidak mendapatkan tambahan biaya.

Selain itu di dalam kontrak, sering dinyatakan bahwa kontraktor berhak mendapatkan tambahan waktu dalam penyelesaian proyek (W.A.M. Alaghbari, 2005).

Concurrent Delays

Concurrent Delays adalah keterlambatan yang disebabkan oleh beberapa penyebab yang terjadi secara bersamaan. Karena faktor penyebabnya terjadi bersamaan atau pada satu periode waktu maka menyebabkan adanya kesulitan dalam menghitung jumlah waktu dan biaya yang dibutuhkan sebagai dampak dari keterlambatan tersebut (W.A.M. Alaghbari, 2005).

2.2.7 Dampak Keterlambatan

Keterlambatan akan sangat berdampak pada perencanaan yang telah dirancang semula dan terutama pada masalah keuangan. Keterlambatan yang terjadi pada suatu pekerjaan proyek konstruksi akan memperpanjang durasi waktu dari proyek dan aka nada penambahan biaya. Selain itu, dampak yang dialami oleh pemilik proyek dari keterlambatan suatu proyek selesai adalah hilangnya potensial income dari fasilitas yang dibangun tidak sesuai waktu yang telah ditetapkan. Tidak hanya dari sisi pemilik proyek, namun juga dari sisi kontraktor adalah hilangnya kesempatan untuk mendapatkan sumber dayanya ke proyek lain, lalu meningkatkan biaya tidak langsung karena adanya penambahan biaya pada gaji karyawan, sewa peralatan, dan juga mengurangi keuntungan.

18

Menurut (Suyatno, 2010) dapat disimpulkan bahwa dampak dari keterlambatan menimbulkan beberapa hal:

1. Pihak pemilik proyek: keterlambatan dari penyelesaian proyek menyebabkan hilangnya penghasilan dari bangunan yang seharusnya sudah bisa dijual, digunakan, atau disewakan.

2. Bagi kontraktor proyek: keterlambatan dari penyelesaian proyek menyebabkan naiknya biaya overhead karena bertambahnya waktu pelaksanaan, sehingga merugikan akibat kemungkinan naiknya harga karena inflasi dan naiknya upah buruh, juga akan tertahannya modal kontraktor yang kemungkinan besar dapat dipakai untuk proyek lain.

3. Bagi konsultan proyek: keterlambatan dari penyelesaian proyek menyebabkan kerugian waktu. Dengan adanya keterlambatan waktu, konsultan yang bersangkutan dan bertanggung jawab langsung akan terhambat dalam mengagendakan proyek lainnya.

Beberapa dampak /efek keterlambatan dari penyelesaian proyek adalah:

1. Tambahan Waktu (Time Overrun)

Faktor keterlambatan yang terjadi berhubungan dengan kontraktor dan pemilik proyek. Keterlambatan tersebut karena kurangnya pengalaman kerja kontraktor dan adanya campur tangan dari pemilik proyek yang menyebabkan peningkatan waktu penyelesaian proyek (Sambasivan, 2007).

2. Tambahan Biaya (Cost Overrun)

Cost Overrun mengidentifikasi tiga penyebab utama dari keterlambatan proyek. Masalah-masalah tersebut adalah masalah intern kontraktor, masalah material, dan masalah keuangan dari pemilik proyek (P. Koushki, 2005). Beberapa faktor utama yang menyebabkan terjadinya keterlambatan penyelesaian proyek adalah inflasi atau kenaikan harga material, perubahan desain dari pemilik proyek, cuaca buruk, dan keterlambatan pembayaran dari pemilik proyek.

19 3. Perselisihan (Dispute)

Dampak utama dari adanya keterlambatan penyelesaiakn proyek adalah adanya perselisihan atau sengketa dari berbagai pihak seperti pemilik proyek, kontraktor, konsultan, maupun dari pihak luar.

Kurangnya komunikasi dari semua pihak dapat menjadi penyebab utama timbulnya oerbedaan pendapat, perbedaan persepsi, adanya konflik, dan adanya perselisihan. Untuk menghindari adanya perselisihan dan konflik, maka dibutuhkan adanya manajer yang memiliki cukup kemampuan untuk dapat berkomunikasi dengan baik dalam menjalankan suatu proyek. Tidak hanya faktor dari kurangnya komunikasi dari intern namun juga dari ekstern seperti ikurangnya komunikasi dari pihak lain, adanya hal yang tidak terduga yang terjadi di lapangan, adanya keterlambatan pembayaran untuk penyelesaian pekerjaan,metode konstruksi yang kurang tepat, atau keterlambatan yang disebabkan oleh sub kontraktor (Sambasivan, 2007).

4. Arbritasi (Arbitration)

Keterlambatan yang disebabkan oleh pihak kontraktor maupun pihak pemilik proyek yang meliputi adanya perubahan rencana, kurangnya komunikasi antara berbagai pihak, adanya kesalahan atau ketidaksesuaian dengan isi dokumen kontrak yang akan menimbulkan perselisihan. Dengan kondisi dan keadaan seperti ini, dibutuhkan pihak ketiga yang dapat menyelesaikan perselisihan secara damai tanpa harus melibatkan pengadilan (Sambasivan, 2007).

5. Proses Pengadilan (Litigation)

Keterlambatan yang disebabkan oleh pemilik proyek, kontraktor, pekerja, pihak eksternal maupun pihak internak, dan tentang hubungan kerja juga kontrak yang menimbulkan perselisihan yag harus diselesaikan melalui proses pengadilan dan menjadi alternatif terakhir dalam penyelesaian perselisihan. (Sambasivan, 2007).

20

6. Keadaan Tertinggal (Abandonment)

Hal yang merugikan dari adanya keterlambatan penyelesaian proyek adalah abondemen yang sementara apabila kondisi keuangan proyek terus memburuk.

2.2.8 Pertanggungjawaban Keterlambatan (Delay Responsibility)

Adanya keterlambatan dalam suatu proyek sangat berhubungan dengan kinerja kontraktor. Kinerja kontraktor yang terhambat juga akan berpengaruh pada bagian- bagian dan komponen-komponen yang lain. Karena adanya keterlambatan waktu penyelesaian proyek tersebut, maka kontraktor harus dikenakan biaya dan waktu tambahan untuk menyelesaikan proyek sebagai dampak keterlambatan. Pihak- pihak yang bertanggungjawab dari keterlambatan penyelesaian proyek:

1. Tanggungjawab pemilik proyek: Kontraktor berhak atas tambahan waktu dan tambahan biaya.

2. Tanggungjawab kontraktor dan sub kontraktor: Kontraktor harus melakukan perbaikan atas kegagalan fisik bagunan atas kinerjanya dan bisa mendapatkan penalty dari kesalahannya.

3. Tanggungjawab pihak lain: kontraktor mendapatkan tambahan waktu untuk menyelesaikan proyek tetapi tidak untuk biaya. Serta kegagalan fisik yang disebabkan oleh pihak lain tidak menimbulkan penalty bagi kontraktor.

2.2.9 Komponen Biaya Konstruksi

Untuk suatu pengerjaan proyek konstruksi, perlu adanya perencanaan yang matang. Perencanaan yang sangat perlu untuk diperhatikan adalah perencanaan biaya yang detail dan terperinci untuk menghindari adanya penambahan biaya lain.

Komponen yang terkait di dalam suatu proyek adalah biaya, mutu, dan waktu.

Ketiga komponen tersebut harus dipenuhi oleh kontraktor dalam menjalankan tugas dan kewajibannya. Ketiga Batasan tersebut disebut dengan kendala (Ahuja, 1994).

Hal terpenting dari perencanaan adalah biaya. Pada saat pelelangan kontraktor juga harus mengestimasi biaya proyek dengan sedetail dan sebaik mungkin sehingga dapat bersaing dengan kontraktor lain dengan perencanaan yang matang.

Kontraktor sendiri juga harus mengupayakan pengawasan dan pengendalian

21

anggaran biaya yang telah ditetapkan dalam kontrak konstruksi sesuai dengan yang telah direncanakan oleh kontraktor.

Adanya rekayasa biaya (cost engineering) merupakan kegiatan dimana pengalaman dan pertimbangan engineering dipakai pada prinsip-prinsip dalam masalah perkiraan biaya, rencana bisnis dan pengetahuan akan manajemen, Analisa keuangan, manajemen proyek, dan juga perencanaan dan penjadwalan. Dalam melakukan estimasi baiya proyek keseluruhan terdapat komponen-komponen yang menentukan besarnya total biaya proyek tersebut. Menurut AACE Internasional tahun 1992, struktur dari biaya konstruksi terdiri dari dua komponen utama, yaitu biaya langsung (direct cost) dan biaya tidak langsung (indirect cost).

Menurut Direktorat Bina Marga dalam Panduan Analisis Harga Satuan (PAHS) (2006), komponen estimasi biaya konstruksi adalah sebagai berikutl:

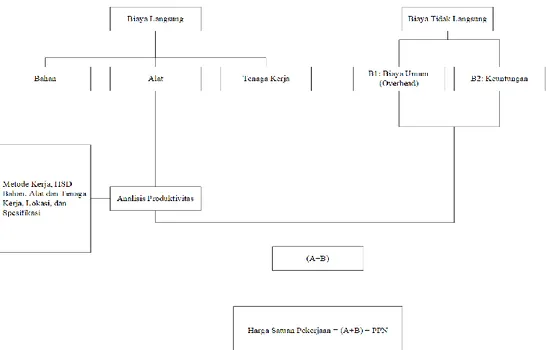

Gambar 2.1 Komponen Estimasi Biaya Konstruksi (PAHS, 2006)

22

Adapun biaya langsung proyek konstruksi, yaitu biaya yang berhubungan dengan volume pekerjaan dalam item pembayaran dan komponen hasil akhir proyek berdasarkan gambar rencana dan spesifikasi teknis dalam kontrak konstruksi. Biaya Langsung terdiri dari biaya upah tenaga kerja, operasi peralatan, material, dan semua biaya yang berada di wilayah kendali kontraktor (AACE, 1992).

Tidak hanya itu, terdapat juga biaya tidak langsung proyek, yaitu biaya yang tidak berkaitan secara langsung terhadap pelaksanaan proyek. Biaya tidak langsung diambil dari komponen biaya langsung meliputi waktu penyelesaian pekerjaan, biaya material (AACE, 1992).

Biaya tidak langsung dapat diartikan sebagai semua yang mendukung segala pekerjaan tetapi tidak tercantum dalam pembayaran seperti keuntungan.

Komponen-komponen biaya tidak langsung menurut AACE adalah:

1. Pajak (Taxes)

Pajak tersebut meliputi pajak material, pajak peralatan, pajak pekerja, dan lain sebagainya. Nilai pajak bervariasi tergantung dengan lokasi dan status pajak pemilik proyek.

2. Kondisi Umum (General Condition)

Didalam kontrak menjelaskan mendeskripsikan hak dan kewajiban yang harus dipenuhi oleh masing-masing pihak. Masing-masing pihak juga terlibat dalam pembuatan peraturan-peraturan dan kebijakan-kebija kan yang berhubungan dengan non teknis dan administratif. Peraturan dan kebijakan yang dibuat bersifat umum sehingga setiap pihak wajib dan harus memenuhi hal tersebut.

Kondisi umum lainnya adalah pekerjaan yang tidak terdapat dalam kontrak namun harus dikerjakan karena menunjang kegiatan konstruksi. Contohnya adalah pembangunan akses jalan untuk menuju lokasi proyek. Selain itu, contoh lain adalah Eskalasi. Eskalasi adalah kenaikan biaya dari suatu barang dan jasa yang diakibatkan adanya inflasi. Eskalasi berpengaruh pada biaya proyek dan pada umumnya dihitung dengan rumus tertentu sesuai

23

dengan peraturan yang ada dan telah disepakati sebelumnya antara pemilik proyek dan kontraktor.

3. Biaya Risiko (Risk)

Biaya Risiko terdiri dari dua kategori:

a. Keuntungan (Profit)

Keuntungan adalah sejumlah uang dimana kontraktor memasukkan harga sebagai kompensasi resiko, upaya, dan usaha untuk melaksanakan proyek. Keuntungan itu sebenarnya adalah sisa dari uang yang telah digunakan untuk memenuhi kebutuhan proyek. Jumlah keuntungan akan ditambahkan tergantung kondisi pasar ekonomi.

b. Biaya tidak Terduga ( Contigency Fee)

Biaya tak terduga adalah biaya yang masuk dalam estimasi apabila terjadi perubahan biaya proyek yang diperlukan. Biaya tak terduga dapat dapat dihitung melalui analisis statistic proyek dimasa lalu dengan menerapkan biaya atau pengalaman yang diperoleh dari proyek- proyek sejenis. Biaya tidak terduga meliputi biaya yang disebabkan oleh desain yang tidak lengkap, kondisi yang tidak terduga, dan ketidakpastian lingkup proyek yang telah ditentukan. Biaya tidak terduga dimasukkan ke dalam estimasi berdasarkan pada ketidakpastian. Ketidakpastian yang dimaksud meliputi harga satuan barang yang diperlukan, kenaikan harga barang yang diperlukan, kesalahan dalam pelaksanaan proyek. Dalam arti lain biaya tidak terduga adalah sejumlah uang yang ditambahkan ke dalam estimasi awal yang tujuannya untuk memprediksi biaya total proyek.

Komponen biaya tidak langsung dalam estimasi biaya konstruksi secara rinci menurut (Peurifoy, 2002):

1. Biaya Overhead, dibagi atas :

a. General Overhead atau Overhead Kantor

Biaya yang diperlukan untuk operasional perusahaan. Beberapa kebutuhan yang diperlukan untuk operasional perusahaan adalah sewa

24

kantor, biaya gaji, tunjangan, fasilitas karyawana, biaya utilitas, pemasaran, dan lain sebagainya.

b. Project Overhead atau Overhead Proyek

Biaya yang diperlukan untuk operasioanal proyek. Beberapa kebutuhan yang diperlukan untuk kebutuhan proyek seperti biaya mengikuti tender, biaya untuk jaminan proyek, biaya asuransi pekerja, peralatan, material, perijinan, dan biaya utilitas proyek.

2. Contigencies (Kontijensi)

Biaya yang digunakan untuk mengantisipasi kesalahan dalam mengintepretasikan informasi. Pengalokasian biaya kontijensi diminimalkan untuk menghindari dan meminimalisir adanya penambahan biaya lainnya.

3. Keuntungan (Profit)

Keuntungan adalah sesuatu yang didapatkan dari resiko yang dihadapi. Setiap proyek dan pemilik proyek pasti mengharapkan keuntungan yang maksimal dengan pengeluaran yang minimal.

Dengan pengelolaan keuangan yang baik dan terperinci maka keuntungan yang maksimal juga dapat diperoleh.

25 2.3 Penelitian Terdahulu

Dalam melakukan penelitian ini maka penelitian akan didasarkan pada penelitian - penelitian yang telah dilakukan oleh peneliti-penelit i sebelumnya. Berikut ini penjelasan terkait dengan penelitian terdahulu:

Tabel 2.1

Pemetaan Penelitian Terdahulu

No Nama

Peneliti

Judul Penelitian

Metode

Analisis Hasil Penelitian 1. Muhammad

Hasymi (2017)

Analisis Penyebab Kesulitan Keuangan (Financial Distress) Studi Kasus pada Perusahaan Bidang Konstruksi PT.X

Studi Kasus

Faktor Internal penyebab terjadinya Kesulitan Keuangan adalah kesulitan arus kas dan sebagian besar tagihan tidak terealisasikan tepat waktu, besarnya jumlah hutang dan sebagian besar jumlah hutang tertunda, kerugian dari kegiatan operasi perusahaan dan tidak efisien dan lemahnya pengendalian keuangan proyek.