SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

PAULINA MEYTA BUDI UTAMI

NIM : 052214055

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN

FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

SKRIPSI

Diajukan Untuk memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

PAULINA MEYTA BUDI UTAMI

NIM : 052214055

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN

FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

YOGYAKARTA 2009

(Mazmur 128:2)

“ Rahasia kesuksesan adalah dedikasi, kerja keras, dan pengabdian terhadap mimpi-mimpi anda”

(Frank Lloyd Wright)

Skripsi ini kupersembahkan kepada :

Tuhan Yesus dan Bunda Maria yang selalu memberkatiku dalam tiap langkah hidupku

Untuk Ibu dan Ayah yang selalu menemaniku, membimbingku, dan selalu memberi dukungan

Untuk Martin Marganda Herbert Silaban yang tak henti-hentinya memberikan dukungan dan semangat

Untuk Teman-temanku yang selalu membantuku

karunia dan rahmat-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh Kelompok Referensi dalam Pemilihan Produk Asuransi: Studi pada Konsumen yang Menggunakan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Yogyakarta” dengan baik. Skripsi ini ditulis dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen Jurusan Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulisan Skripsi ini dapat selesai dengan baik berkat bantuan berbagai pihak. Untuk itu penulis ingin mengucapkan terima kasih banyak kepada:

1. Bapak Hariyanto selaku Pimpinan Cabang Asuransi Jiwa Bersama Bumiputera 1912 Cabang Yogyakarta yang telah memberikan ijin dan bantuan yang sangat berarti bagi penulis untuk melakukan penelitian di Kantor Asuransi Jiwa Bersama Bumiputera 1912 Cabang Yogyakarta.

2. Bapak Ibu Para Agen, Staff dan Karyawan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Yogyakarta.

3. Bapak Drs. YP. Supardiyono, M.Si., Akt., QIA Selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

4. Bapak V. Mardi Widyadmono, S.E, M.B.A., Selaku Ketua Program Studi Manajemen Universitas Sanata Dharma

perhatian dan kesabaran sehingga Skripsi ini dapat terselesaikan.

6. Bapak Drs. Hg. Suseno TW., M.S. selaku Dosen Pembimbing II yang telah bersedia meluangkan waktu, tenaga, dan pikiran untuk memberikan bimbingan yang sangat teliti, memberikan kritik, saran, dan masukan-masukan serta nasihat yang sangat berarti sehingga Skripsi ini dapat terselesaikan. 7. Bapak Drs. Th. Sutadi, MBA selaku Dosen Penguji yang telah bersedia untuk

menguji saya dalam ujian pendadaran.

8. Seluruh Responden pengguna produk Asuransi Jiwa Bersama Bumiputera 1912 Cabang Yogyakarta yang telah bersedia meluangkan waktu untuk mengisi kuesioner sehingga penulisan Skripsi ini dapat terselesaikan.

9. Ayah, Ibu yang sangat saya hormati dan cintai,

10.Martin Marganda Herbert Silaban, thank’s for your love, your support, and everythings that you’re give to me..

11.Untuk teman-teman seperjuanganku, trio kwek-kwek (Indah, Wina, Fita), Upi, Detha, Virsa, dan semua teman-teman yang saya cintai, makasih untuk dukungannya. Bersama kita berjuang demi masa depan di kampus tercinta ini.. 12.Semua pihak yang telah membantu dalam penulisan Skripsi ini yang tidak

dapat di sebutkan satu-persatu.

Penulis menyadari bahwa masih banyak kekurangan dan kelemahan dalam penulisan Skripsi ini. Oleh karena itu, penulis sangat mengharapkan kritik dan

ix

Yogyakarta, 25 Agustus 2009

Penulis

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... . iii

HALAMAN MOTTO DAN PERSEMBAHAN... .. iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS... v

HALAMAN PERNYATAAN PUBLIKASI ... .. vi

HALAMAN KATA PENGANTAR ... .. vii

HALAMAN DAFTAR ISI ... .. x

HALAMAN DAFTAR TABEL ... . xiii

HALAMAN DAFTAR GAMBAR... xiv

HALAMAN DAFTAR LAMPIRAN ... xv

HALAMAN ABSTRAK... xvi

HALAMAN ABSTRACT ... xvii

BAB I PENDAHULUAN ... … 1

A. Latar belakang Masalah ... … 1

B. Rumusan Masalah ... 4

C. Batasan Masalah ... 5

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 6

F. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 8

A. Pengertian Pemasaran ... 8

B. Pengertian Manajemen Pemasaran... 9

C. Pengertian Konsep Pemasaran ... 9

D. Pengertian Asuransi ……….... 11

E. Pengertian Perilaku Konsumen ... . …...12

F. Pengertian Keputusan Pembelian... ... 13

G. Pengertian Kelompok Referensi ... 15

H. Penelitian Sebelumnya ... 17

I. Kerangka konseptual Penelitian... 19

J. Hipotesis... 20

BAB III METODE PENELITIAN ... 21

A. Jenis Penelitian... 21

B. Tempat dan Waktu Penelitian ... 21

C. Subyek dan Obyek Penelitian ... 22

D. Variabel Penelitian ... 22

E. Jenis dan Sumber Data ... 26

F. Teknik Pengumpulan Data... 27

G. Populasi, Sampel, Teknik Pengambilan Sampel... 27

H. Pengujian Instrumen Penelitian... 28

I. Teknik Analisis Data... 30

BAB IV GAMBARAN UMUM PERUSAHAAN ... 39

A. Gambaran Umum Perusahaan Asuransi Jiwa Bersama Bumiputera 1912... 39

B. Produk Asuransi Jiwa Bersama Bumiputera 1912... 44

C. Keunggulan Asuransi Jiwa Bersama Bumiputera 1912... 53

D. Prosedur Masuk Asuransi Jiwa Bersama Bumiputera 1912 ... 53

E. Prosedur Pembayaran Klaim... 54

F. Penghargaan yang diperoleh ... 55

BAB V ANALISIS DATA DAN PEMBAHASAN ... 57

A. Analisis Karakteristik Responden ... 58

B. Analisis Validitas dan Reliabilitas ... 62

C. Uji Asumsi Klasik ... 65

D. Analisis Data ... 68

E. Pembahasan... 71

BAB VI KESIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN .... 74

A. Kesimpulan ... 74

B. Saran... 75

C. Keterbatasan Penelitian... 76

DAFTAR PUSTAKA ... 77 LAMPIRAN

DAFTAR TABEL

TABEL JUDUL HALAMAN

V.1 KARAKTERISTIK RESPONDEN BERDASARKAN KELAMIN... 58

V2 KARAKTERISTIK RESPONDEN BERDASARKAN USIA... 59

V.3 KARAKTERISTIK RESPODEN BERDASARKAN PENDIDIKAN .. 60

V.4 KARAKTERISTIK RESPONDEN BERDASARKAN PENDAPATAN ... 61

V.5 KARAKTERISTIK RESPONDEN BERDASARKAN INFORMASI .. 62

V.6 HASIL UJI VALIDITAS INSTRUMEN PENELITIAN ... 63

V.7 HASIL UJI RELIABILITAS INSTRUMEN PENELITIAN ... 64

V.8 HASIL UJI ASUMSI KLASIK MULTIKOLINIERITAS ... 65

V.9 HASIL UJI AUTOKORELASI ... 68

V.10 HASIL UJI ANALISIS REGRESI BERGANDA ... 68

V.11 HASIL KOEFISIEN DETERMINASI ... 69

V.12 HASIL UJI F ... 69

DAFTAR GAMBAR

GAMBAR JUDUL HALAMAN

II.1 KERANGKA KONSEPTUAL PENELITIAN... 19

IV.1 PENGHARGAAN ... 56

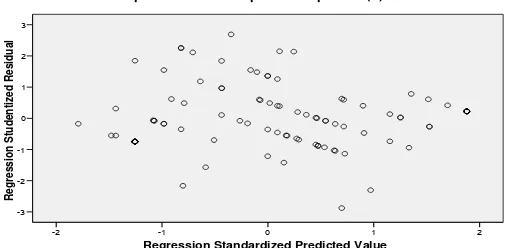

V.1 HASIL UJI HETEROSKESDASTISITAS... 66

V.2 HASIL UJI NORMALITAS HISTOGRAM ... 67

V.3 HASIL UJI PROBABILITY PLOT... 67

DAFTAR LAMPIRAN

NOMOR LAMPIRAN JUDUL

LAMPIRAN 1 KUESIONER PENELITIAN

LAMPIRAN II PRINT-OUT HASIL OLAH DATA KUESIONER

ABSTRAK

ANALISIS PENGARUH KELOMPOK REFERENSI TERHADAP PEMILIHAN PRODUK

Studi pada Konsumen yang Menggunakan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Yogyakarta

Paulina Meyta Budi Utami Universitas Sanata Dharma

Yogyakarta 2009

Penelitian ini bertujuan untuk mengetahui apakah Kelompok Referensi yang meliputi Pengaruh Informasional Grup Referensi, Pengaruh Utilitarian Grup Referensi, dan Pengaruh Ekspresi-Nilai Grup Referensi berpengaruh terhadap Pemilihan Produk.

Jenis penelitian ini adalah studi kasus. Teknik pengambilan sampel menggunakan teknik convenience sampling. Data dikumpulkan dengan teknik wawancara, kuesioner, dan dokumen historis. Sampel sebanyak 100 konsumen yang menggunakan produk Asuransi Jiwa Bersama Bumiputera 1912 cabang Yogyakarta. Adapun variabel penelitiannya adalah Pengaruh Informasional Grup referensi, Pengaruh Utilitarian Grup Referensi, Pengaruh Ekspresi-Nilai Grup Referensi, Pemilihan Produk. Data yang diperoleh kemudian diolah dengan analisis regresi linear berganda, uji hipotesis F dan uji hipotesis t.

Berdasarkan analisis data yang telah dilakukan, diperoleh hasil sebagai berikut : Baik secara bersama-sama maupun secara parsial, variabel Pengaruh Informasional Grup Referensi, Pengaruh Utilitarian Grup Referensi, dan Pengaruh Ekspresi-Nilai Grup Referensi berpengaruh positif dan signifikan terhadap Pemiihan produk. Ketiga variabel independen hanya mampu menjelaskan perubahan pada Pemilihan Produk sebesar 53,4% sedangkan 46,6% Pemilihan Produk dipengaruhi oleh variabel lain.

xvii ABSTRACT

THE INFLUENCE OF REFERENCE GROUP ON PRODUCT CHOICE, AN ANALYSIS Study on Consumers Using The Product of Bumiputera

1912 Group Life Insurance’s Yogyakarta Branch

Paulina Meyta Budi Utami Sanata Dharma University

Yogyakarta 2009

The objective of this research was to know whether Reference Group which includes Reference Group’s Informational Influence, Reference Group’s Utilitation Influence, and Reference Group’s Expression-Value Influence affected Product Choice.

This research was a case study. The sampling technique used was

convenience sampling. The data was collected by conducting several techniques, they were interview, questionnaire and historical document. The sample chosen were 100 consumers who were using the product of Bumiputera 1912 Group Life Insurance’s Yogyakarta Branch. The variables of the research were Reference Group’s Informational Influence, Reference Group’s Utilitation Influence, Reference Group’s Expression-Value Influence, and Product Choice. The data collected was then computed using Multiple Linear Regression analysis, F test and t-test.

A. Latar belakang Masalah

Dewasa ini konsumen mulai menyadari akan pentingnya jasa asuransi. Selain sebagai penjamin, jasa asuransi juga digunakan sebagai tabungan dan sumber pendapatan. Adanya kebutuhan konsumen akan jasa asuransi membuka peluang bisnis bagi jasa asuransi. Munculnya banyak perusahaan dalam bisnis asuransi mengakibatkan kuatnya persaingan dalam bisnis asuransi di Indonesia. Hal ini tidak hanya disebabkan oleh pengetatan yang yang dilakukan oleh pihak asuransi sendiri, tetapi diarahkan untuk mengantisipasi semakin ketatnya persaingan antar asuransi dalam usaha untuk menghimpun dan memobilisasi dana masyarakat untuk kepentingan masa depan.

Untuk menyiasati ketatnya persaingan antar asuransi tersebut, maka pihak asuransi melakukan beberapa strategi yang digunakan untuk mendapatkan nasabah yang lebih banyak. Salah satu strategi yang dijalankan oleh pihak asuransi adalah dengan melakukan kegiatan pemasaran, antara lain dengan menawarkan beberapa produk asuransi yang memberikan tawaran yang berbeda. Setiap tawaran produk asuransi memberikan manfaat, layanan dan tujuan yang berbeda pula. Strategi yang lain yang digunakan untuk menyiasati persaingan juga dilakukan seperti kemudahan dalam sistem pembayaran asuransi, dimana para nasabah tidak hanya dapat melakukan

pembayaran di kantor asuransi, tetapi pembayaran juga dapat dilakukan di rumah, dengan para agen yang mendatangi rumah para nasabah. Dengan adanya beberapa produk menarik yang ditawarkan dan adanya kemudahan dalam pembayaran asuransi, maka akan menarik para calon nasabah dimana hal tersebut juga akan memberikan kenyamanan bagi para nasabah. Strategi yang dilaksanakan oleh pihak asuransi pada dasarnya adalah untuk melaksanakan kegiatan pemasaran.

Tugas pemasar adalah memahami apa yang terjadi pada kesadaran pembeli sejak masuknya rangsangan dari luar hingga munculnya keputusan pembelian (Kotler, 2006:234). Titik tolak untuk memahami perilaku pembelian adalah model rangsangan-tanggapan. Karakteristik pembeli dan proses pengambilan keputusannya akan menimbulkan keputusan pembelian tertentu (Kotler, 2005:202).

Perilaku pembelian konsumen dipengaruhi oleh beberapa faktor (Kotler, 2006:232) antara lain:

1. faktor kebudayaan yang terdiri dari: budaya, sub-budaya, kelas sosial, 2. faktor sosial yang terdiri dari: kelompok-kelompok referensi, keluarga,

peranan dan status,

3. faktor pribadi yang terdiri dari usia dan tahap daur hidup, pekerjaan, macam-macam situasi ekonomi, gaya hidup, kepribadian dan konsep diri,

Maka dari itu, penelitian ini ingin mengetahui pengaruh kelompok referensi terhadap pemilihan produk, dalam hal ini produk yang diteliti adalah produk asuransi. Sedangkan kelompok referensi sendiri adalah kelompok-kelompok yang memberikan pengaruh langsung atau tidak langsung terhadap sikap dan perilaku seseorang. Kelompok yang memberikan pengaruh langsung kepada seseorang disebut kelompok keanggotaan, yakni kelompok di mana seseorang menjadi anggotanya dan saling berinteraksi. Beberapa kelompok keanggotaan adalah: (1) kelompok primer dimana terdapat interaksi yang agak berkesinambungan, seperti keluarga, sahabat karib, tetangga, dan rekan sekerja, (2) kelompok sekunder, yang cenderung lebih resmi dan kurang terjadi interaksi yang berkesinambungan seperti: organisasi keagamaan, himpunan profesi, dan serikat buruh, (3) kelompok aspirasi, yaitu kelompok yang ingin dimasuki seseorang dan menjadi anggotanya, (4) kelompok disasosiasi, yaitu suatu kelompok yang nilai-nilai dan perilakunya ditolak oleh seseorang (Kotler, 2006:234). Kelompok referensi tersebut juga mempengaruhi perilaku seseorang dalam pembeliannya, dan sering dijadikan pedoman oleh konsumen dalam bertingkah laku (Swastha dan Irawan, 2000:69). Dan kelompok referensi tersebut menciptakan suasana untuk penyesuaian yang dapat mempengaruhi pilihan orang terhadap merek dan produk (Kotler, 2006:234).

dengan sistem referensi dari kelompok yang telah menggunakan produk asuransi. Berdasarkan jenis pengaruhnya, kelompok referensi terdiri dari tiga jenis pengaruh yaitu: (1) Pengaruh informasional grup referensi (informational reference group influence), (2) Pengaruh utilitarian grup referensi (utilitation reference group influence), dan (3) Pengaruh ekspresi-nilai grup referensi

(value-expressive reference group influence). Berdasarkan penjelasan yang telah dikemukakan, maka penulis tertarik untuk melakukan penelitian dengan judul “Analisis Pengaruh Kelompok Referensi terhadap Pemilihan Produk. Studi pada Konsumen Yang Menggunakan Produk Asuransi Jiwa Bersama Bumiputera 1912 Cabang Yogyakarta.”

B. Rumusan Masalah

Dari latar belakang yang telah diungkapkan di atas, maka penulis merumuskan masalah penelitiannya:

1. Apakah pengaruh kelompok referensi (yang meliputi pengaruh informasional grup referensi, pengaruh utilitarian grup referensi, dan pengaruh ekspresi-nilai grup referensi) secara bersama-sama berpengaruh terhadap pemilihan produk asuransi?

C. Batasan Masalah

Agar masalah dalam penelitian ini tidak terlalu luas dan dapat menjawab permasalahan yang ada, maka masalah akan dibatasi pada:

1. Responden yang diteliti adalah nasabah dari sebuah badan asuransi. Dalam hal ini adalah Asuransi Bumiputera.

2. Aspek-aspek yang diteliti adalah kelompok referensi yang meliputi pengaruh informasional grup referensi, pengaruh utilitarian grup referensi, dan pengaruh ekspresi-nilai grup referensi.

D. Tujuan Penelitian

Penelitian mengenai analisis pengaruh kelompok referensi dalam pemilihan produk ini mempunyai beberapa tujuan, antara lain:

1. Untuk mengetahui apakah kelompok referensi yang meliputi pengaruh informasional grup referensi, pengaruh utilitarian grup referensi, dan pengaruh ekspresi-nilai grup referensi berpengaruh secara bersama-sama terhadap pemilihan produk asuransi.

2. Untuk mengetahui apakah kelompok referensi yang meliputi pengaruh informasional grup referensi, pengaruh utilitarian grup referensi, dan pengaruh ekspresi-nilai grup referensi berpengaruh secara parsial terhadap pemilihan produk asuransi.

E. Manfaat penelitian

1. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah khasanah bacaan ilmiah bagi mahasiswa dan dapat berguna sebagai bahan pertimbangan dan acuan dalam penulisan karya ilmiah selanjutnya.

2. Bagi Perusahaan

Hasil penelitian ini dapat menjadi masukan bagi perusahaan Asuransi Bumiputera, khususnya dalam pengambilan strategi pemasaran di masa yang akan datang.

3. Bagi Penulis

Diharapkan dapat memperoleh tambahan wawasan dan menerapkan ilmu yang di dapat di bangku kuliah.

F. Sistematika Penulisan Bab I : Pendahuluan

Bab ini menguraikan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II : Landasan Teori

referensi, review penelitian terdahulu, kerangka konseptual penelitian, dan hipotesis.

Bab III : Metode Penelitian

Dalam bab ini mengemukakan mengenai jenis penelitian, tempat dan waktu penelitian, subyek dan obyek penelitian, variabel penelitian, jenis dan sumber data, teknik pengumpulan data, populasi, sampel, teknik pengambilan sampel, pengujian instrumen penelitian dan teknik analisis data.

Bab IV : Gambaran Umum Perusahaan

Bab ini berisikan tentang gambaran umum perusahaan yang meliputi sejarah perusahaan, visi dan misi perusahaan, struktur organisasi perusahaan, budaya perusahaan, penghargaan yang diterima perusahaan, produk-produk Asuransi Bumiputera.

Bab V : Analisis Data dan Pembahasan

Bab ini mengemukakan tentang menganalisis data-data yang telah dikumpulkan berdasarkan teknik analisis data yang sudah ditentukan serta pembahasannya.

Bab VI : Kesimpulan, Saran, serta Keterbatasan Penelitian

A. Pengertian Pemasaran

Pemasaran merupakan salah satu kegiatan yang dilakukan perusahaan untuk memperkenalkan produknya kepada konsumen. Pemasaran yang masuk akal menjadi penentu keberhasilan setiap organisasi besar atau kecil, berorientasi yang laba atau nirlaba, domestik atau pun global. Kotler dan Amstrong (2004:7) menyebutkan pemasaran adalah proses sosial dan manajerial, di mana individu dan kelompok memperoleh apa yang mereka butuhkan dan inginkan melalui penciptaan dan pertukaran produk serta nilai dengan pihak lain.

Hiam dan Charles D, dalam buku Usi Usmara (2008:7) menyebutkan Pemasaran juga dapat diartikan sebagai hasil dari seluruh kegiatan yang menjaga agar perusahaan selalu memperhatikan pelanggannya dan dengan manajemen yang baik, memastikan bahwa produk atau jasa yang ditawarkan perusahaan dihargai oleh para pelanggannya. Dari kedua definisi di atas dapat disimpulkan bahwa pemasaran

merupakan proses sosial dan manajerial yang menjaga agar perusahaan selalu memperhatikan pelanggannya, dan dengan manajemen yang baik memastikan bahwa individu dan kelompok memperoleh apa yang mereka butuhkan dan inginkan melalui penciptaan dan pertukaran produk serta nilai dengan pihak lain.

B. Pengertian Manajemen Pemasaran

Menurut Kolter dan Amstrong (2004:14) mendefinisikan manajemen pemasaran adalah proses perencanaan dan pelaksanaan konsepsi, penetapan harga, promosi, dan distribusi gagasan, barang dan jasa, untuk menghasilkan pertukaran yang memenuhi sasaran-sasaran perorangan dan organisasi. Sedangkan Kotler dan Amstrong (2001:18) mendefinisikan bahwa Manajemen pemasaran adalah analisis perencanaan, implementasi, dan pengendalian dari program-program yang dirancang untuk menciptakan, membangun dan memelihara pertukaran yang menguntungkan dengan pembeli sasaran.

Berdasarkan kedua definisi di atas, dapat disimpulkan bahwa manajemen pemasaran adalah analisis perencanaan, implementasi, dan pengendalian dari program-program seperti penetapan harga, promosi, dan distribusi gagasan, barang, dan jasa, yang dirancang untuk menciptakan, membangun, dan memelihara pertukaran yang menguntungkan dengan pembeli sasaran.

C. Pengertian Konsep Pemasaran

pemuas kebutuhan konsumen merupakan syarat ekonomi dan sosial bagi kelangsungan hidup perusahaan.

Sedangkan menurut Phillip Kotler dan Gary Amstrong (2004:21)

Konsep pemasaran menyatakan bahwa pencapaian sasaran organisasi tergantung pada penentuan kebutuhan dan keinginan pasar sasaran dan penyampaian kepuasan yang didambakan itu lebih efektif dan efisien dibandingkan pesaing.

Maka berdasarkan kedua definisi di atas dapat disimpulkan bahwa konsep pemasaran bertujuan memberikan kepuasan terhadap keinginan dan kebutuhan konsumen, atau berorientasi pada konsumen.

Konsep pemasaran menegaskan bahwa kunci untuk mencapai sasaran organisasi adalah perusahaan harus menjadi lebih efektif dibandingkan para pesaing dalam menciptakan, menyerahkan, dan mengkomunikasikan nilai pelanggan kepada pasar sasaran yang terpilih (Kotler, 2005:22). Konsep pemasaran terdiri dari empat pilar (Kotler, 2005:22-27):

1. Pasar Sasaran

Perusahaan akan selalu berhasil secara gemilang apabila mereka secara cermat memilih (sejumlah) pasar sasarannya yang dirancang khusus untuk masing-masing pasar tersebut.

2. Kebutuhan Pelanggan

Dalam mendefinisikan pasar sasaran, perusahaan perlu memenuhi kebutuhan pelanggan secara aktual.

3. Pemasaran Terpadu.

4. Kemampuan Menghasilkan Laba.

Tujuan terakhir konsep pemasaran adalah membantu organisasi mencapai tujuan organisasinya.

D. Asuransi

Asuransi merupakan suatu lembaga keuangan yang melaluinya dapat dihimpun dana besar, yang dapat digunakan untuk membiayai pembangunan, di samping bermanfaat bagi masyarakat yang berpartisipasi dalam bisnis asuransi. Di mana salah satu tujuan yang dari asuransi sendiri adalah memberikan perlindungan atau proteksi atas kerugian keuangan atau financial loss, yang ditimbulkan oleh peristiwa yang tidak diduga sebelumnya atau

fortuitios event.

Adapun manfaat yang dapat diberikan oleh asuransi antara lain: a. Rasa aman dan perlindungan.

b. Pendistribusian biaya dan manfaat yang lebih adil.

c. Polis asuransi dapat dijadikan sebagai jaminan untuk memperoleh kredit. d. Berfungsi sebagai tabungan dan sumber pendapatan.

e. Alat penyebaran resiko.

f. Membantu meningkatkan kegiatan usaha.

E. Pengertian Perilaku Konsumen

Ada beberapa definisi mengenai perilaku konsumen yang diartikan berbeda oleh para ahli. Pengertian perilaku konsumen menurut David L. Loundon dan Albert J. Della Bitta dalam Amirullah (2002:2)

Perilaku konsumen dapat didefinisikan sebagai proses pengambilan keputusan dan aktifitas individu secara fisik yang dilibatkan dalam mengevaluasi, memperoleh, menggunakan atau dapat mempergunakan barang-barang dan jasa.

Sementara menurut James F. Engel et al dalam Amirullah (2002:3)

Perilaku konsumen didefinisikan sebagai tindakan-tindakan individu yang secara langsung terlibat dalam usaha memperoleh dan menggunakan barang-barang jasa ekonomis termasuk proses pengambilan keputusan yang mendahului dan menentukan tindakan-tindakan tersebut.

Berdasarkan beberapa definisi perilaku konsumen di atas, dapat disimpulkan bahwa perilaku konsumen adalah suatu tindakan yang dilakukan baik oleh individu, kelompok , ataupun organisasi yang berhubungan dengan proses pencarian informasi dalam pengambilan keputusan untuk mempergunakan barang atau jasa.

F. Keputusan Pembelian

Titik tolak untuk memahami perilaku pembeli adalah model rangsangan-tanggapan yang dikemukakan oleh Philip Kotler (2006:230). Rangsangan dari luar terdiri dari dua macam. Rangsangan pemasaran yang terdiri dari empat unsur pokok, yaitu: produk, harga, tempat, dan promosi. Rangsangan lain terdiri dari kekuatan utama dan kejadian- kebudayaan. Dimana semua rangsangan ini melewati kotak hitam pembeli yang terdiri dari dua unsur, yaitu: ciri-ciri pembeli, dan proses keputusan pembelian.

Adapun faktor-faktor yang mempengaruhi keputusan membeli adalah berbeda-beda untuk masing-masing pembeli, di samping produk yang dibeli dan saat pembeliannya berbeda. Faktor-faktor tersebut adalah:

1. Kebudayaan

2. Kelas sosial

Kelas sosial berpengaruh pula dalam keputusan pembelian, di mana dalam kelas sosial, masyarakat di bagi dalam 3 golongan, yaitu golongan atas, golongan menengah, dan golongan bawah.

3. Kelompok referensi

Kelompok referensi juga berpengaruh dalam keputusan pembelian. Kelompok referensi terdiri dari kelompok primer, kelompok sekunder, kelompok aspirasi, dan kelompok disasosiasi.

4. Keluarga

Dalam keluarga, masing-masing anggota dapat berbuat hal yang berbeda untuk membeli sesuatu. Oleh karena itu, manajer pemasaran perlu mengetahui sebenarnya:

a. Siapa yang mempengaruhi keputusan untuk membeli b. Siapa yang membuat keputusan untuk membeli c. Siapa yang melakukan pembelian

d. Siapa pemakai produknya 5. Peran dan status.

G. Pengertian Kelompok Referensi

Untuk memahami pengertian kelompok referensi dalam penelitian ini, berikut beberapa pengertian kelompok referensi menurut para ahli. Menurut Drs. Basu Swastha Dharmmesta dan Drs. T. Hani Handoko kelompok referensi adalah kelompok sosial yang menjadi ukuran seseorang (bukan anggota kelompok tersebut) untuk membentuk kepribadian dan perilakunya. Sedangkan menurut Philip Kotler (2006:234) kelompok referensi

adalah kelompok-kelompok yang memberikan pengaruh langsung atau tidak langsung terhadap sikap dan perilaku seseorang. Menurut Philip Kotler pula (2006:234) kelompok yang memberikan pengaruh langsung disebut kelompok keanggotaan, yakni kelompok di mana seseorang menjadi anggotanya dan saling berinteraksi. Beberapa kelompok keanggotaan adalah kelompok primer, dimana terdapat interaksi yang agak berkesinambungan, seperti keluarga, sahabat karib, tetangga, dan rekan sekerja, serta kelompok sekunder yang cenderung lebih resmi dan kurang terjadi interaksi yang berkesinambungan, termasuk organisasi keagamaan, himpunan profesi, dan serikat buruh. Orang juga dipengaruhi oleh kelompok-kelompok di mana dia bukan merupakan merupakan anggotanya. Kelompok yang ingin dimasuki seseorang menjadi anggotanya, disebut kelompok aspirasi, dan kelompok disasosiasi yaitu suatu kelompok yang nilai-nilai dan perilakunya ditolak oleh seseorang.

(utilitation reference group influence), dan pengaruh ekspresi-nilai grup referensi (value-expressive reference group influence).

1. Pengaruh informasional grup referensi (informational reference group influence)

Pengaruh informasional grup referensi mengirimkan informasi yang berguna kepada konsumen tentang diri mereka sendiri, orang lain, atau aspek lingkungan fisik seperti produk, jasa, dan toko. Informasi ini dapat disajikan secara langsung, baik secara verbal atau melalui demonstrasi langsung. Misalnya seorang konsumen yang mencoba memutuskan pembelian sepatu lari atau peralatan radio tape dapat meminta masukan dari teman yang mengerti banyak tentang kategori tersebut.

2. Pengaruh utilitarian grup referensi (utilitation reference group influence) Pengaruh utilitarian grup referensi pada perilaku konsumen muncul ketika grup referensi memiliki kontrol atas imbalan atau hukuman yang penting. Konsumen biasanya menyesuaikan diri dengan keinginan grup referensi jika:

a. Mereka percaya bahwa grup tersebut dapat mengontrol imbalan dan hukuman,

b. Perilakunya nyata atau dapat diketahui oleh grup, dan

3. Pengaruh ekspresi-nilai grup referensi (value-expressive reference group influence)

Pengaruh ekspresi-nilai grup referensi dapat mempengaruhi konsep pribadi seseorang. Sebagai suatu unit budaya, grup referensi sekaligus memiliki dan menciptakan makna budaya (kepercayaan, nilai, sasaran, norma perilaku, gaya hidup). Dengan menyamakan dan menggabungkan diri dengan grup referensi tertentu yang mencerminkan makna yang diinginkan tersebut, konsumen dapat mendapatkan sebagian dari makna tersebut dan menggunakannya dalam proyek pengembangan pribadi mereka.

H. Penelitian Sebelumnya

Populasi dalam penelitian ini adalah pengguna kartu ATM di wilayah Kotamadya Surabaya dengan jumlah sampel 75 orang responden. Alat analisis yang digunakan dalam penelitian ini adalah dengan menggunakan metode statistik yang berupa distribusi frekuensi. Dari situ akan diperoleh tabel dan grafik distribusi frekuensi yang menunjukkan kecenderungan dari pengaruh masing-msing faktor referensi terhadap pemilikan kartu ATM. Apabila distribusi frekuensi dari suatu faktor kelompok referensi tertentu menunjukkan kecenderungan semakin besar nilainya ini menunjukkan bahwa faktor kelompok referensi yang bersangkutan mempunyai pengaruh yang besar terhadap pemilikan kartu ATM.

I. Kerangka Konseptual Penelitian

Pengaruh Kelompok Referensi

Pengaruh informasional grup referensi

Pengaruh utilitarian grup referensi

Pengaruh ekspresi-nilai grup referensi

Pemilihan produk

Gambar1

Kerangka Konseptual Penelitian Keterangan :

J. Hipotesis

1. Kelompok referensi secara bersama-sama berpengaruh positif terhadap pemilihan produk asuransi.

2. Kelompok referensi secara parsial berpengaruh positif terhadap pemilihan produk asuransi.

A. Jenis Penelitian

Narbuko dan Achmadi (2007:46) menyatakan bahwa terdapat 8 jenis penelitian, yaitu: penelitian historis, penelitian deskriptif, penelitian perkembangan, penelitian kasus dan penelitian lapangan, penelitian korelasional, penelitian kausal komparatif, penelitian eksperimental sungguhan, penelitian eksperimental, dan penelitian tindakan. Dari beberapa jenis penelitian yang ada penulis memilih jenis penelitian studi kasus (case study research) dengan subyek penelitian adalah nasabah suatu badan asuransi. Studi kasus merupakan penelitian terhadap obyek tertentu yang populasinya terbatas. Dengan demikian hasil penelitian hanya berlaku pada daerah penelitian dan produk yang diteliti.

B. Tempat dan Waktu Penelitian 1. Tempat penelitian

Tempat penelitian dilakukan di kantor Asuransi Jiwa Bersama Bumiputera 1912 Cabang Yogyakarta Jl. Jendral Sudirman No. 28-30 Yogyakarta.

2. Waktu Penelitian

Waktu penelitian ini dilakukan pada bulan Maret - April 2009.

C. Subyek dan Obyek Penelitian 1. Subyek penelitian.

Subyek dalam penelitian ini adalah konsumen yang menggunakan produk asuransi Bumiputera.

2. Obyek penelitian.

Obyek dalam penelitian ini adalah pengaruh kelompok referensi yang meliputi pengaruh informasional grup referensi, pengaruh utilitarian grup referensi, dan pengaruh ekspresi-nilai grup referensi terhadap pemilihan produk asuransi.

D. Variabel Penelitian

Variabel penelitian adalah segala sesuatu yang akan menjadi obyek pengamatan penelitian (Narbuko dan Achmadi, 2007:118)

1. Identifikasi variabel

a. Variabel Dependen adalah variabel yang dipengaruhi oleh variabel lain, karenanya juga sering disebut variabel yang dipengaruhi atau terpengaruhi (Narbuko dan Achmadi, 2007:118). Dari definisi tersebut maka variabel dependen dalam penelitian ini adalah Pemilihan produk (Y).

dari faktor pengaruh informasional grup referensi (X1), pengaruh utilitarian grup referensi (X2), dan pengaruh ekspresi-nilai grup referensi (X3).

2. Definisi operasional variabel a. Pemilihan produk

Suatu keputusan pemilihan produk terbentuk karena adanya kepuasan konsumen, dalam hal ini kepuasan sangat bergantung pada persepsi dari konsumen sehingga bagi para produsen perlu mengetahui beberapa indikator yang mempengaruhi persepsi konsumen yang nantinya akan mempengaruhi suatu keputusan pembelian (Gasperz, 2005:35):

1) Kebutuhan dan keinginan yang berkaitan dengan hal-hal yang dirasakan pelanggan ketika ia sedang mencoba melakukan transaksi dengan produsen/pemasok produk (perusahaan). Jika pada saat itu kebutuhan dan keinginannya besar, harapan atau ekspektasi pelanggan akan tinggi, demikian pula sebaliknya.

2) Pengalaman masa lalu (terdahulu) ketika mengkonsumsi produk dari perusahaan maupun pesaing-pesaingnya.

4) Komunikasi melalui iklan dan pemasaran juga mempengaruhi keputusan pembelian pelanggan. Orang-orang dibagian penjualan dan periklanan seyogyanya tidak membuat kampanye yang berlebihan dan secara aktual tidak mampu memenuhi ekspektasi pelanggan akan mengakibatkan dampak negatif terhadap persepsi pelanggan terhadap produk itu.

b. Pengaruh informasional grup referensi (Informational reference group influence)

Pengaruh informasional grup referensi mengirimkan informasi yang berguna kepada konsumen tentang diri mereka sendiri, orang lain, atau aspek lingkungan fisik seperti produk, jasa dan toko. Informasi ini dapat disajikan secara langsung baik secara verbal atau melalui demonstrasi langsung. Misalnya, seorang konsumen yang mencoba memutuskan pembelian sepatu lari atau peralatan radio tape dapat meminta masukan dari teman yang mengerti banyak tentang kategori tersebut.

c. Pengaruh utilitarian grup referensi (Utilitation reference group influence)

Pengaruh utilitarian pada perilaku konsumen muncul ketika kelompok referensi memiliki kontrol atas imbalan atau hukuman yang penting. Konsumen biasanya menyesuaikan diri dengan keinginan grup referensi jika: (1) mereka percaya bahwa grup tersebut dapat mengontrol imbalan dan hukuman, (2) perilakunya nyata atau dapat diketahui oleh grup, (3) mereka dimotivasi untuk mendapatkan imbalan atau hukuman.

Berdasarkan pengertian di atas, maka yang dimaksud dengan pengaruh utilitarian grup referensi dalam penelitian ini adalah imbalan yang didapat dari pemilihan penggunaan produk asuransi, harapan dari pengguna produk asuransi, pengaruh dari rekan sejawat dan keluarga.

d. Pengaruh ekspresi-nilai grup referensi (value-expressive reference group influence)

mendapatkan sebagian dari makna tersebut dan menggunakannya dalam proyek pengembangan pribadi mereka.

Berdasarkan pengertian di atas, maka yang dimaksud dengan pengaruh ekspresi-nilai grup referensi adalah kepercayaan akan manfaat asuransi, kenyamanan dalam penggunaan asuransi, gaya hidup yang tercipta dari pemakaian asuransi.

3. Pengukuran Variabel

Pengukuran variabel dalam penelitian ini dengan menggunakan Skala Likert yang menunjuk pada suatu pertanyaan mengenai tingkat kesetujuan/ketidaksetujuan, yaitu dengan memberikan skala pada masing-masing point jawaban sebagai berikut:

a) SS merupakan jawaban sangat setuju, diberi skor 4 b) S merupakan jawaban setuju, diberi skor 3

c) TS merupakan jawaban tidak setuju, diberi skor 2

d) STS merupakan jawaban sangat tidak setuju, diberi skor 1

E Jenis dan Sumber Data

Data-data yang dipergunakan dalam penelitian ini adalah:

1) Data primer, yaitu data yang diperoleh dari hasil wawancara dan hasil pengisisan kuesioner terhadap sejumlah responden.

F. Teknik Pengumpulan Data

Metoda pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut:

1) Kuesioner

Pengumpulan data dengan memberikan daftar pertanyaan kepada responden yang telah menggunakan asuransi Bumiputera.

2) Wawancara

Teknik wawancara langsung kepada responden 3) Dokumentasi

Data yang diperoleh dari catatan-catatan dan dokumen-dokumen historis.

G. Populasi, Sampel, Teknik Pengambilan Sampel

Populasi adalah ruang lingkup atau besaran karakteristik dari seluruh obyek yang diteliti (Nurastuti, 2006:127). Dalam penelitian ini yang menjadi populasi adalah konsumen dari asuransi Bumiputera, dengan usia 25 tahun ke atas dan merupakan nasabah pengguna asuransi Bumiputera.

Sampel adalah besaran karakteristik (tertentu) dari sebagian populasi yang memiliki karakteristik sama dengan populasi (Nurastuti, 2006:127). Dalam penelitian ini digunakan 100 orang responden sebagai sampel yang dipilih.

sampling yang berarti bahwa sampel diambil / terpilih karena ada di tempat dan waktu yang tepat (Sugiarto, 2006:120), yaitu pada konsumen yang menggunakan produk asuransi Bumiputera dengan usia 25 tahun ke atas dan merupakan nasabah pengguna asuransi Bumiputera.

H. Pengujian Instrumen Penelitian

Pengujian instrumen ini dimaksudkan untuk mengukur kesahihan (validitas) dan keandalan (reliabilitas) instrumen penelitian. Pengujian instrumen dilakukan dengan penyebaran 100 kuisioner kepada responden dan kuisioner tersebut digunakan untuk menguji validitas dan reliabilitas alat pengukur dalam penelitian ini.

1. Pengujian Validitas

Tujuan dari pengujian validitas kuisioner adalah untuk menguji ketepatan dalam penggunaan suatu alat ukur. Dalam hal ini yang diuji adalah butir-butir pernyataan. Untuk menguji validitas kuesioner digunakan teknik korelasi Product Moment (Sugiyono, 2007:213) sebagai berikut:

r = Koefisien korelasi setiap pernyataan

x = Nilai dari setiap item

n = Banyaknya responden

Besarnya tingkat kesalahan adalah 0,05 apabila nilai lebih besar dari

maka kuisioner tersebut dikatakan valid.

xy

r

tabel

r

2. Pengujian Reliabilitas

Reliabilitas menuntut kemantapan hasil pengamatan. Untuk itu dilakukan uji reliabilitas dengan teknik “Belah Dua”, yaitu dengan rumus

Product Moment dengan mencari koefisien korelasi antara kelompok item bernomor ganjil dan genap.

(

)(

)

r = Koefisien korelasi antara item bernomor ganjil dan item bernomor

genap

x = Nilai dari pernyataan bernomor ganjil y = Nilai dari pernyataan bernomor genap n = Banyaknya responden

Keterangan:

= Reliabilitas internal seluruh instrumen

i

r

= Korelasi product moment antara belahan pertama dan kedua

b

r

Dengan taraf signifikan 0,05 apabila > , maka kuesioner tersebut

dinyatakan sudah memenuhi syarat.

i

r rtabel

I. Teknik Analisis Data

1. Analisis Regresi Linier Berganda

Model ini dipilih untuk mengetahui pengaruh variabel independen (faktor pengaruh informasional grup referensi, pengaruh utilitarian grup referensi, dan pengaruh ekspresi-nilai grup referensi) terhadap variabel dependen (pemilihan produk)

Berikut ini merupakan persamaan regresi linier berganda (Sugiyono, 2007:211):

Y = Variabel terikat (pemilihan produk)

= Skor variabel pengaruh informasional grup referensi 1

X

= Skor variabel pengaruh utilitarian grup referensi 2

X

= Skor variabel pengaruh ekspresi-nilai grup referensi 3

= Koefisien regresi

Nilai a dan b dapat dicari dengan rumus sebagai berikut:

2

Untuk menganalisi apakah kelompok referensi yang meliputi faktor pengaruh informasional grup referensi, pengaruh utilitarian grup referensi, dan pengaruh ekspresi-nilai grup referensi berpengaruh terhadap pemilihan produk asuransi secara signifikan maka digunakan uji F. Langkah-langkah dalam pengujian hipotesisnya:

a. Merumuskan hipotesis nihil (H0) dan hipotesis alternatif (Ha)

0

H : Variabel kelompok referensi yang meliputi pengaruh

informasional grup referensi, utilitarian grup referensi dan ekspresi-nilai grup referensi tidak berpengaruh secara bersama-sama terhadap pemilihan produk asuransi.

a

H : Variabel kelompok referensi yang meliputi pengaruh

b. Menentukan F tabel dengan taraf signifikan sebesar 5% dan dengan derajad kebebasan df = k atau (n-k-1)

c. Menentukan F hitung

R = Koefisien determinasi k = Jumlah variabel independen n = Jumlah sampel

d. Menentukan kesimpulan

1) Jika Fhitung > Ftabel maka H0 ditolak

2) Jika Fhitung < Ftabel maka H0 diterima

3. Uji t

Untuk mengetahui apakah secara parsial variabel kelompok referensi yang meliputi pengaruh informasional grup referensi, utilitarian grup referensi, dan ekspresi-nilai grup referensi berpengaruh secara signifikan terhadap pemilihan produk, maka perlu dilakukan uji t pada masing-masing variabel dengan rumus sebagai berikut:

seb = Standar error

se = Kesalahan standar estimasi

2

.Dalam uji signifikansi ini apabila nilai dengan taraf

signifikansi

tabel hitung t

t ≥

( )

α 5% maka Ho ditolak. Artinya variabel kelompok referensiyang meliputi pengaruh informasional grup referensi, utilitarian grup referensi, dan ekspresi-nilai grup referensi secara parsial berpengaruh signifikan terhadap pemilihan produk. Namun jika dengan taraf

signifikansi

tabel hitung t

t 〈

( )

α 5%, maka Ho diterima. Artinya variabel kelompokreferensi yang meliputi pengaruh informasional grup referensi, utilitarian grup referensi, dan ekspresi-nilai grup referensi secara parsial tidak berpengaruh signifikan terhadap pemilihan produk.

4. Uji asumsi klasik a. Kenormalan

Asumsi linier normal klasik mengasumsikan bahwa tiap

didistribusikan secara normal dengan:

1

u

Rata-rata : Ε(ui)=0

0

Asumsi ini secara ringkas bisa dinyatakan sebagai:

)

Dimana ~ berarti “ didistribusikan sebagai “ dan dimana N berarti “distribusi normal”, unsur dalam tanda kurung menyatakan dua parameter distribusi normal, yaitu rata-rata dan varians.

Dengan asumsi kenormalan, penaksiran OLS , , dan

mempunyai sifat-sifat statistik berikut:

0 ˆ

β βˆ1 σˆ2

1) Penaksiran tidak bias.

2) Penaksiran tadi mempunyai varians minimum. Digabungkan dengan 1), ini berarti penaksiran tadi tak bias dengan varians yang minimum, atau penaksiran yang efisien.

3) Konsistensi yaitu dengan meningkatkan ukuran sampel secara tak terbatas, penaksiran mengarah ke (converage) nilai populasi yang sebenarnya.

6) didistribusikan secara distribusi (chi-kuadrat)

dan β1 mempunyai varians minimu

k menunjukkan adanya hubungan lini

ieritas maka konsekuensi yang akan dip

si dari variabel bebas (X) tidak bisa diestimasi.

bar,

) inasi tinggi, tetapi tidak ada atau hanya

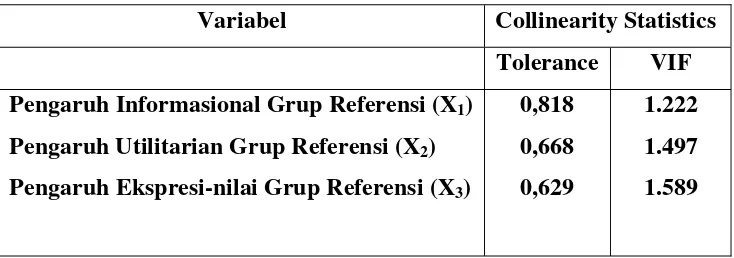

mendeteksi ada tidaknya kol

r variabel. aksiran ak bias, baik linier maupun bukan.

Butir penting untuk dicatat adalah bahwa

ungkinkan kita untuk memperoleh distribusi probabilitas dari

0 ˆ

β (normal), βˆ1 (normal), dan σˆ2 (chi-kuadrat)

olineritas (M lticollinierity)

Multikolineritas digunakan untu

er diantara variabel-variabel bebas dalam model regresi. Bila variabel-variabel bebas berkorelasi dengan sempurna, maka disebut multikolinieritas sempurna.

Bila terjadi Multikolin eroleh adalah:

1) Koefisien regre

2) Rentang dari tingkat keyakinan menjadi semakin le sehingga probabilitas menerima hipotesa padahal hipotesa itu

salah semakin besar. 3 Jika koefisien determ

sedikit sekali koefisien regresi yang signifikan, maka variabel bebas tersebut berpengaruh terhadap Y.

c) Dengan melihat koefisien korelasi parsial.

d) Dengan melakukan regresi atau membuat regresi terhadap

anya kolinieritas ganda yang dilakukan adalah: (1)

(2) kan salah satu atau lebih variabel

(3) Transformasi variabel.

sebelumnya mengenai variabel yang

(5) a baru.

c.

alah korelasi (hubungan) yang terjadi diantara

mendeteksi adanya Au

afik. variabel bebas.

Untuk mengatasi ad

Menggabungkan data time series dengan data cross section yang disebut dengan pooling data.

Membuang atau menghilang bebas.

(4) Mencari informasi berkolinieritas ganda. Dengan menambah dat Autokorelasi

Autokorelasi ad

anggota dari serangkaian pengamatan yang tersusun dalam rangkaian waktu (seperti pada data silang waktu atau cross-sectional data). Dalam model regresi klasik mensyaratkan tidak ada autokorelasi maka konsekuensinya adalah estimator masih tidak efisien dan varian kesalahan pengganggu menjadi underestimate yang pada akhirnya penggunaan uji t dan F tidak bisa lagi digunakan.

Ada beberapa cara yang bisa ditempuh untuk tokorelasi adalah:

2) Uji Durbin Watson, dengan rumus:

Untuk mengatasi adanya otokorelasi dilakukan dengan jalan

melakukan regres atas et sebagai variabel terikat dan c sebagai

variabel bebas dengan tidak memasukkan intersep sehingga diperoleh

persamaan regresi et =ret +ut.

Heteroskedastisitas

d. .

penting dari model regresi linier klasik adalah kes

engan me

yang ketig adalah dengan uji korelasi rank Spearman, den

Asumsi lain yang

alahan pengganggu mempunyai varian sama untuk semua pengamatan. Jika asumsi ini tidak terpenuhi maka sekalipun sampel diperbesar standar error tidak lagi minimum. Sehingga estimasi tidak lagi efisien dan kita akan membuat kesimpulan yang tidak tepat.

Cara mendeteksi kondisi heteroskedastisitas bila dilakukan d mbuat grafik dari residu yang dikuratkan sebagai sumbu tegak dan variabel bebas sebagai sumbu mendatar. Cara yang kedua dengan uji park dalam bentuk:

i

gan rumus sebagai berikut:

A. Gambaran Umum Perusahaan Asuransi jiwa Bersama Bumiputera 1912 1. Sejarah Singkat

AJB Bumiputera 1912 adalah perusahaan asuransi jiwa nasional milik bangsa Indonesia yang pertama dan tertua. Didirikan pada tanggal 12 Februari 1912 atas prakarsa seorang guru sederhana bernama M. Ng. Dwidjosewojo – Sekretaris Persatuan Guru-guru Hindia Belanda (PGHB) sekaligus Sekretaris I Pengurus Besar Budi Utomo.

Gagasan pendirian perusahaan asuransi ini karena didorong oleh keprihatinan mendalam terhadap nasib para guru Bumiputera (pribumi). Dalam pendirian tersebut Ng. Dwidjosewojo dibantu bersama dua orang guru lainny yaitu MKH. Soebroto dan M. Adimidjojo.

Tidak seperti perusahaan berbentuk Perseroan Terbatas (PT) – yang kepemilikannya hanya oleh pemodal tertentu; sejak awal pendiriannya Bumputera sudah menganut sistem kepemilikan dan kepenguasaan yang unik, yakni bentuk badan usaha “mutual” atau “usaha bersama”.

Semua pemegang polis adalah pemilik perusahaan- yang mempercayakan wakil-wakil mereka di Badan Perwakilan Anggota (BPA) untuk mengawasi jalannya perusahaan.

Perjalanan Bumiputera kini mencapai 9 dasawarsa. Sepanjang itu tentu saja tidak lepas dari pasang surut. Memasuki millenium ketiga,

Bumiputera mempunyai jaringan lebih dari 600 kantor yang tersebar di seluruh pelosok Indonesia.

2. Budaya Perusahaan

Suatu perusahaan akan berkembang dengan baik jika perusahaan tersebut memiliki sebuah budaya yang akan dilaksanakan sebagai dasar dalam perjalanan perkembangan usaha. Demikian pula dengan Asuransi jiwa Bersama Bumiputera juga mempunyai Budaya Perusahaan yang akan terus di pegang sebagai landasan dalam pengembangan perusahaan. Adapun budaya perusahaan tersebut adalah:

a. Berorientasi pada kepuasan pelanggan b. Utamakan Proses Kerja Yang Benar c. Menjadi Teladan dan Panutan

d. Ikut Menjaga Tradisi Kebersamaan Didasari Rasa Memiliki Perusahaan

e. Profitabilitas Menjadi Sasaran f. Ulet Dalam Melakukan Pekerjaan

g. Taat Terhadap Tuhan Yang Maha Esa dan Peraturan Perusahaan h. Efisien dan Efektif Dalam Segala Kegiatan

3. Visi dan Misi Asuransi Jiwa Bersama Bumiputera 1912 a. Visi Asuransi Jiwa Bersama Bumiputera 1912

AJB Bumiputera 1912 menjadi perusahaan asuransi jiwa nasional yang kuat, modern, dan menguntungkan didukung oleh Sumber Daya Manusia (SDM) profesional yang menjunjung tinggi nilai-nilai idialisme serta mutualisme.

b. Misi Asuransi Jiwa Bersama Bumiputera 1912

Menjadikan Bumiputera senantiasa berada di benak dan di hati masyarakat Indonesia, dengan:

1) Menyediakan pelayanan dan produk jasa asuransi jiwa berkualitas sebagai wujud partisipasi dalam pembangunan nasional melalui peningkatan kesejahteraan masyarakat Indonesia.

2) Menyelenggarakan berbagai pendidikan dan pelatihan untuk menjamin pertumbuhan kompetensi karyawan, peningkatan produktivitas dan peningkatan kesejahteraan, dalam kerangka peningkatan kualitas pelayanan perusahaan kepada pemegang polis.

5. Kelompok Usaha

Kelompok usaha asuransi Jiwa Bersama terdiri dari anak Perusahaan, Asosiasi dan Penyertaan, antara lain:

a. Anak Perusahaan / Yayasan

PT. Bumida Bumiputera (Bumiputeramuda 1967-Asuransi Kerugian) PT. Bank Bumiputera Indonesia (Perbankan)

PT. Wisma Bumiputera (Properti)

PT. Mardi Mulyo (Penerbitan dan Percetakan) PT. Eurasia Wisata (Tour dan Travel)

PT. Informatics OASE (Teknologi Informasi)

PT. Bumiputera Wiyata Hospitality Management Centre (Perhotelan : Bumi Wiyata Hotel-Depok, Hyatt Regency, Surabaya)

PT. Bumiputera Mitrasarana (Jasa Konstruksi) PT. Bumiputera Capital Indonesia (Securitas)

Yayasan Dharma Bumiputera (Pendidikan: STIE Dharma Bumiputera) Yayasan Bumiputera Sejahtera (Pengelola Kesejahteraan Karyawan) Dana Pensiun Bumiputera (Pengelola Dana pensiun Karyawan) b. Asosiasi / Penyertaan

PT. Langen Kridha Pratyangga (Pengelola Padang Golf) PT. Pembangunan Jaya (Kontraktor)

PT. Dago Endah (Pengelola Padang Golf)

PT. Pondok Indah Padang Golf (Pengelola Padang Golf) Asean Re, Ltd (Pengelola Padang Golf)

PT. Merapi Padang Golf (Pengelola Padang Golf) PT. Martabe Sejahtera (Pengelola Padang Golf)

B. Produk Asuransi Jiwa Bersama Bumiputera 1912 1. Asuransi Jiwa Mitra Permata.

Lebih berharga dari sekedar permata. Karena permata yang satu ini bukan aksesoris atau aset melainkan investasi. Melalui Mitra Permata, asuransi jiwa bersama Bumiputera memberikan perlindungan manfaat tabungan bagi anda dan keluarga.

a. Fleksibilitas Permata

Mitra Permata menawarkan fleksibilitas dalam hal pembayaran premi, besar nilai pertanggungan, dan pengambilan tabungan (akumulasi dana).

Sementara dalam besaran Uang Pertanggungan, pada awal asuransi, Anda dapat memilih perlindungan antara premi yang di bayar dengan nilai pertanggungan dengan pilihan:

1) Pilihan 1 : Uang pertanggungan = 1.25 x Premi tunggal 2) Pilihan 2 : Uang Pertanggungan = 2 x Premi Tunggal 3) Pilihan 3 : Uang Pertanggungan = 3 x Premi Tunggal 4) Pilihan 4 : Uang Pertanggungan = 4 x Premi Tunggal 5) Pilihan 5 : Uang Pertanggungan = 5 x Premi Tunggal

Setiap penambahan premi berikutnya akan menghasilkan nilai pertanggungan secara proporsional sesuai dengan pilihan besaran perbandingan pada awal asuransi.

b. Kapan Perlindungan dan Tabungan Bisa Dinikmati ?

sebesar 100% uang pertanggungan pada saat meninggal, plus nilai tabungan yang besarnya sesuai dengan perhitungan.

2. Asuransi Jiwa Mitra Beasiswa

Program beasiswa ini dirancang untuk memberikan proteksi biaya pendidikan bagi putra-putri tertanggung sesuai dengan program pendidikannya. Adapun manfaat yang diperoleh dari Asuransi Jiwa Mitra Beasiswa ini antara lain:

a. Jika tertanggung hidup atau meninggal dunia pada masa asuransi kepada anak yang ditunjuk dibayarkan Dana Kelangsungan Belajar.

b. Pada waktu masa asuransi berakhir, kepada yang ditunjuk masih diberikan dana pembayaran beasiswa secara sekaligus atau berkala.

c. Jika tertanggung meninggal dunia dalam masa asuransi, maka: 1) Selain pembayaran menurut butir a dan b di atas, kepada yang

ditunjuk dibayarkan uang pertanggungan klaim meninggal. 2) Premium deposit dikembalikan apabila premi dibayar sekaligus

setelah diperhitungkan premi jatuh tempo. 3) Polis menjadi bebas premi.

berlaku berdasarkan umur anak yang ditunjuk yang meninggal dunia.

3. Asuransi Jiwa Ekawaktu Ideal

Program asuransi jiwa ini dirancang untuk membantu dalam mempersiapkan dana hari tua, sekaligus membrikan perlindungan atas risiko keuangan anda.

a. Manfaat Ideal

Dengan Ekawaktu Ideal, jika anda sebagai tertanggung hidup hingga masa asuransi berakhir, kepada pemegang polis akan dibayarkan akumulasi dana, yakni semua premi dasar yang telah disetor ke perusahaan kami, ditambah Reversionary bonus. Namun jika tertanggung meninggal dunia dalam masa asuransi, maka ahli waris yang ditunjuk akan menerima santunan sebesar uang pertanggungan. b. Premi Rendah dan Fleksibel.

4. Asuransi Jiwa Mitra Abadi. a. Jenis Asuransi:

1) Jenis asuransi ini adalah Seumur Hidup dengan nama Mitra Abadi yang dipasarkan dalam mata uang Standar US Dollar.

2) Produk ini dapat dijual dengan tambahan:

a) Asuransi kecelakaan diri dengan resiko AB, dengan kelipatan 1 x uang pertanggungan.

b) Waiver Premium

c) Kode mata uang ini adalah WD b. Manfaaat yang Diperoleh:

1) Jika tertanggung meninggal dunia dalam masa pembayaran premi atau sesudahnya, kepada yang ditunjuk dibayarkan santunan sebesar uang pertanggungan yang tercantum dalam polis ditambah bonus sesuai tabel.

2) Khusus untuk polis yang preminya dibayar secara sekaligus berdasarkan premi tahunan, santunan sebagaimana disebut dalam angka 1 di atas di tambah dengan pembayaran premium deposit yang besarnya sesuai Tabel Premium Deposit.

5. Asuransi jiwa Mitra Prima a. Jenis Asuransi:

1) Jenis asuransi ini adalah Dwiguna dengan nama Mitra Prima yang dipasarkan dalam mata uang Standar US Dollar.

2) Produk ini dapat dijual dengan tambahan:

a) Asuransi kecelakaan diri risiko AB sebesar 1 x uang pertanggungan.

b) Waiver Premium

3) Kode macam asuransi ini adalah DD b. Manfaat yang Diperoleh:

1) Jika tertanggung meninggal dunia dalam masa asuransi, kepada Yang Ditunjuk, dibayarkan santunan sebesar Uang Pertanggungan yang tercantum di dalam polis ditambah bonus.

2) Khusus untuk polis yang preminya dibayar secara sekaligus berdasarkan premi tahunan, santunan sebagaimana disebut dalam angka 1 di atas ditambah dengan pembayaran premium deposit yang besarnya sesuai Tabel Premium Deposit.

6. Asuransi Jiwa Mitra Sejahtera. a. Jenis Asuransi:

1) Jenis asuransi ini adalah Ekawaktu dengan nama Mitra Sejati yang dipasarkan dalam mata uang Standar US Dollar.

2) Produk in tidak dapat dijual dengan tambahan: a) Asuransi kecelakaan diri

b) Waiver Premium 3) Kode asuransi ini adalah ED b. Manfaat yang Diperoleh:

1) Jika tertanggung meninggal dunia dalam masa asuransi, kepada yang ditunjuk dibayarkan santunan sebesar Uang Pertanggungan yang tercantum dalam polis.

2) Khusus untuk polis yang preminya dibayar secara sekaligus berdasasrkan premi tahunan, santunan sebagaimana disebut dalam angka 1 diatas ditambah dengan pembayaran premium deposit yang besarnya sesuai Tabel Premium Deposit.

7. Asuransi Jiwa Mitra Poesaka a. Manfaat yang Diperoleh:

1) Jika tertanggung meninggal dunia dalam masa asuransi, kepada yang ditunjuk dibayarkan:

a) Santunan sebesar 100% Uang Pertanggungan pada saat meninggal, dan

2) Jika tertanggung hidup hingga masa berakhirnya masa asuransi maka kepada Pemegang Polis dibayarkan Nilai Tunai yang besarnya sesuai dengan perhitungan pada saat habis kontrak. 3) Asuransi ini dapat ditambahkan rider dengan risiko “A” dengan

ketentuan kelipatan hanya 1(satu) kali Uang Pertanggungan. 8. Asuransi Jiwa Mitra Oetomo

a. Jenis Asuransi:

1) Jenis produk asuransi ini merupakan gabungan antara unsur tabungan, perlindungan meninggal, dan biaya rawat inap di Rumah Sakit.

2) Produk ini dipasarkan dengan premi tunggal dalam mata uang standar US Dollar dan setiap transaksi harus menggunakan mata uang Rupiah dengan memakai kurs tengah harian Bank Indonesia. 3) Perbandingan antara premi yang dibayarkan dengan Uang

Pertanggungan meninggal adalah 1 : 5

4) Premi produk asuransi ini terdiri dari premi meninggal dan nilai tukar awal, dimana:

a) Premi meninggal adalah premi yang digunakan untuk membayar perlindungan meninggal apabila tertanggung meninggal sebelum masa asuransinya berakhr.

5) Yang dimaksud Nilai tunai pada produk asuransi ini adalah selisih dari jumlah premi yang dibayarkan dikurangi dengan premi risiko yang dibungakan sejak tanggal mulai asuransi. Dengan kata lain Nilai Tunai merupakan akumulasi tabungan sampai dengan saat pengambilan atau habis kontrak atau Tertanggung meninggal dunia.

6) Uang Pertanggungan meninggal adalah besarnya santunan yang akan dibayarkan kepada yang ditunjuk jika tertanggung meninggal sebelum masa asuransinya berakhir.

b. Manfaat yang Diperoleh:

1) Jika Tertanggung meninggal dunia dalam masa asuransi, kepada yang tertunjuk dibayarkan:

a) Santunan sebesar 100% Uang Pertanggungan pada saat meninggal atau sebesar 200% Uang pertanggungan jika meninggal dunia akibat kecelakaan.

b) Nilai Tunai yang besarnya sesuai dengan perhitungan.

2) Jika dalam masa asuransi Tertanggung sakit dan dirawat di Rumah Sakit berdasarkan Surat Keterangan Dokter dari Rumah Sakit yang merawat, kepada Tertanggung dibayarkan dana rawat inap sebesar 2 0/00 Uang Pertanggungan per hari dimulai pada hari ketiga maksimum selama 90 hari per tahun.

a) Dana rawat inap tidak dibayarkan meskipun rawat inap tersebut berlanjut melewati umur polis 6 (enam) bulan.

b) Dana rawat inap dibayarkan mulai hari ketiga jika Tertanggung dirawat inap karena kecelakaan.

4) Jika Tertanggung hidup hingga berakhirnya masa asuransi, maka kepada Pemegang polis dibayarkan Nilai Tunai yang besarnya sesuai dengan perhitungan pada saat habis kontrak.

C. Keunggulan Asuransi Jiwa Bersama Bumiputera 1912

Adapun keunggulan dari Asuransi Jiwa Bersama Bumiputera adalah sebagai sarana proteksi dan investasi, antara lain:

1. Memberikan rasa aman dan menghilangkan kekhawatiran terhadap risiko keuangan.

2. Tersedianya dana pada saat dibutuhkan

3. Tersedianya dana untuk beasiswa dan masa depan anak-anak 4. Tersedianya dana untuk kesejahteraan hari tua

5. Mendapat pembagian laba (Reversionary Bonus)

6. Sebagai warisan

D. Prosedur Masuk Asuransi Jiwa Bersama Bumiputera 1912

1. Mengisi dan menandatangani Surat Permintaan (SP) dilampiri fotocopy bukti diri

2. Membayar Premi Pertama dan Segel polis 3. Melengkapi Pemeriksaan Kesehatan jika:

a. Usia tertanggung di atas 50 tahun

b. Uang Pertanggungan di atas Rp. 200.000.000,00 atau US$ 40,00

4. Menunggu proses penerbitan polis 5. Penyerahan polis kepada pemegang polis

E. Prosedur Pembayaran Klaim

Setelah masa asuransi berakhir, pemegang polis berhak untuk menerima uang pertanggungan sesuai dengan perjanjian. Adapun prosedur pembayaran klaim, ahli waris atau yang di tunjuk wajib menyiapkan beberapa hal , antara lain:

1. Klaim Habis Kontrak

a. Polis asli/duplikat/sertifikat pengganti polis

b. Kwitansi asli bukti pembayaran premi terakhir dan atau kwitansi asli angsuran/pelunasan pinjaman, jika ada pinjaman

2. Klaim Meninggal

a. Polis asli/duplikat/sertifikat pengganti polis

b. Kwitansi asli bukti pembayaran premi terakhir dan atau kwitansi asli angsuran/pelunasan pinjaman, jika ada pinjaman polis.

c. Mengisi surat pengajuan klaim meninggal dunia dan daftar pertanyaan klaim, dilampiri fotocopy bukti diri pemegang polis/tertanggung dan kartu keluarga.

d. Surat keterangan meninggal dunia dari Lurah yang dilegalisir oleh Camat

e. Surat keterangan sebab meninggal dari Dokter/Rumah Sakit tertanggung meninggal dirawat oleh Dokter/Rumah Sakit

f. Surat kuasa bermaterai dari yang ditunjuk apabila yang ditunjuk lebih dari satu atau berhalangan

g. Surat Penetapan Wali dari Pengadilan Negeri Sipil, apabila yang ditunjuk lebih dari satu atau berhalangan.

F. Penghargaan

Bumiputera menerima ICSA (Indonesia Customer Satisfaction Award) 2003, di Hotel Mulia 18 September 2003. Di tehun sebelumnya, Bumiputera juga menerima penghargaan yang sama. Bumiputera menerima SCSI (Solo Customer Satisfaction Index) Award pada tahun 2003 dan 2004 di Hotel Lor Inn, Surakarta.

Beberapa penghargaan yang diperoleh oleh Asuransi Jiwa Bersama bumiputera 1912 antara lain:

Gambar IV.1

Penghargaan Asuransi Jiwa Bersama Bumiputera 1912

Pada bab ini disajikan deskripsi tentang karakteristik responden dan analisis

kuantitatif data penelitian. Karakteristik responden meliputi jenis kelamin, usia,

tingkat pendidikan terakhir, tingkat pendapatan per bulan, dan sumber darimana

informasi mengenai asuransi Bumiputera diperoleh. Pengambilan sampel dengan

menggunakan teknik convenience sampling yang berarti bahwa sampel diambil /

terpilih karena ada di tempat dan waktu yang tepat yaitu pada konsumen yang

menggunakan produk Asuransi Jiwa Bersama Bumiputera dengan usia 25 tahun

ke atas dan merupakan nasabah pengguna asuransi Bumiputera. Analisis

kuantiatif terdiri atas uji instrumen (uji Validitas dan uji Reliabilitas instrumen),

uji Asumsi Klasik, analisis Regresi Linier Berganda, uji F, dan uji t. Penelitian ini

menguji pengaruh variabel bebas yang meliputi Analisis Pengaruh Informasional

Grup referensi (informational reference group influence) (X1), Pengaruh

Utilitarian Grup Referensi (utilitation reference group influence) (X2), Pengaruh

Ekspresi-nilai Grup referensi (value-expressive reference group influence) (X3)

terhadap variabel terikat yaitu Pemilihan Produk (Y). Pengolahan data dilakukan

dengan menggunakan perangkat lunak (software) SPSS (Statistical Product and

Service Solution) 15.0 for Windows (Evaluation Version) dan Microsoft Office

Excel ‘2007.

Uji validitas instrumen dilakukan dengan membandingkan nilai koefisien

korelasi Product Moment (Pearson) antara skor item total terhadap nilai r tabel.

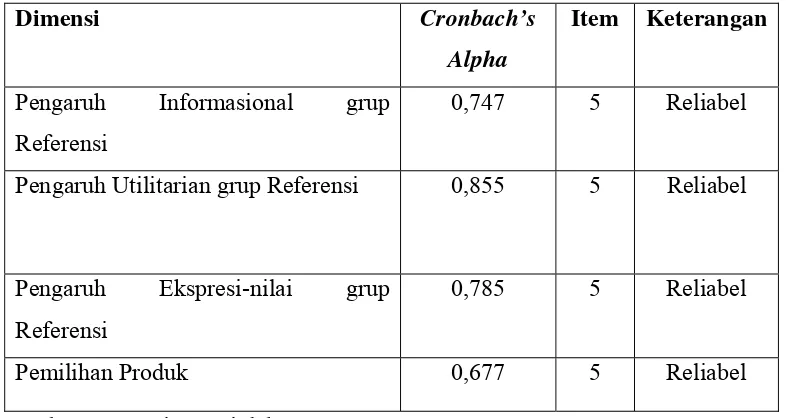

Sementara teknik Cronbach’s Alpha digunakan untuk menguji reliabilitas

instrumen.

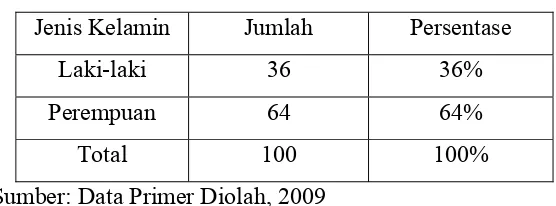

A. Karakteristik Responden 1. Jenis Kelamin Responden

Dalam penelitian ini jenis kelamin dikelompokkan menjadi dua jenis

kelamin, seperti yang tercantum pada tabel V. 1 berikut ini:

Tabel V.1

Karakteristik Responden berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Persentase

Laki-laki 36 36%

Perempuan 64 64%

Total 100 100%

Sumber: Data Primer Diolah, 2009

Berdasarkan Tabel V.1 diatas, dapat disimpulkan bahwa responden

didominasi oleh Perempuan yaitu 64 (64%) responden, yang disusul oleh

Laki-laki yaitu 36 (36%) responden.

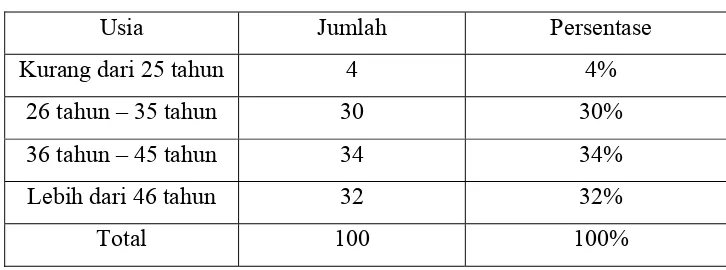

2. Usia Responden

Berdasarkan usia, responden dapat dikelompokkan mejadi empat

Tabel V.2

Karakteristik Responden Berdasarkan Usia

Usia Jumlah Persentase

Kurang dari 25 tahun 4 4%

26 tahun – 35 tahun 30 30%

36 tahun – 45 tahun 34 34%

Lebih dari 46 tahun 32 32%

Total 100 100%

Sumber: Data Primer Diolah, 2009

Berdasarkan tabel V.2 di atas, dapat dilihat bahwa responden

didominasi oleh kelompok usia 36 tahun – 45 tahun, yaitu 34 (34%)

responden yang disusul oleh kelompok usia lebih dari 46 tahun, yaitu 32

(32%) responden yang kemudian disusul oleh kelompok usia 26 tahun-35

tahun, yaitu 30 (30%) responden, dan kelompok usia kurang dari 25 tahun,

yaitu 4 (4%) responden.

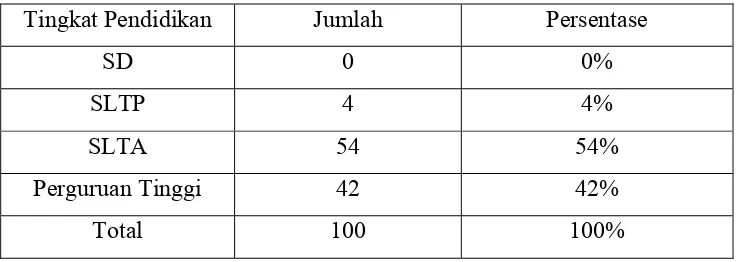

3. Tingkat Pendidikan Terakhir Responden

Berdasarkan tingkat pendidikan terakhir, responden dapat

dikelompokkan menjadi empat kelompok, seperti yang tercantum pada

Tabel V.3

Karakteristik Responden berdasarkan Tingkat Pendidikan Terakhir

Tingkat Pendidikan Jumlah Persentase

SD 0 0%

SLTP 4 4%

SLTA 54 54%

Perguruan Tinggi 42 42%

Total 100 100%

Sumber: Data Primer Diolah, 2009

Berdasarkan tabel V.3 di atas, dapat dilihat bahwa responden

didominasi oleh kelompok tingkat pendidikan terakhir SLTA yaitu 54

(54%), yang disusul oleh kelompok tingkat pendidikan terakhir Perguruan

Tinggi 42 (42%), kemudian disusul oleh tingkat pendidikan terakhir SLTP

4 (4%), dan Tingkat Pendidikan Terakhir SD yaitu 0 (0%) responden.

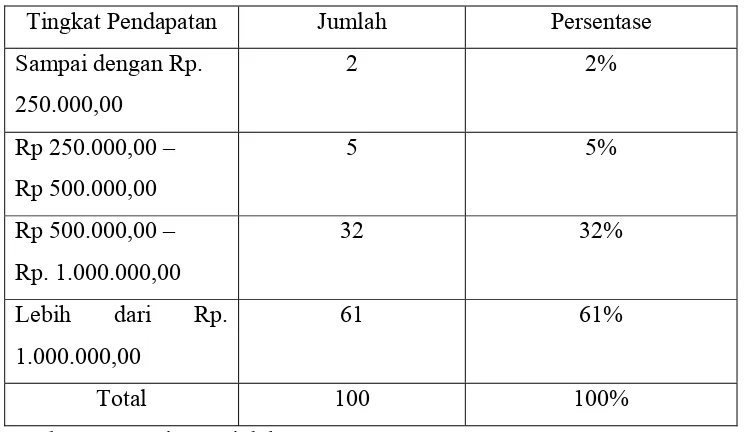

4. Tingkat Pendapatan

Berdasarkan tingkat pendapatan, responden dapat dikelompokkan

menjadi empat kelompok, seperti yang tercantum pada tabel V.4 berikut

Tabel V.4

Karakteristik Responden berdasarkan Tingkat Pendapatan

Tingkat Pendapatan Jumlah Persentase

Sampai dengan Rp.

250.000,00

2 2%

Rp 250.000,00 –

Rp 500.000,00

5 5%

Rp 500.000,00 –

Rp. 1.000.000,00

32 32%

Lebih dari Rp.

1.000.000,00

61 61%

Total 100 100%

Sumber: Data Primer Diolah, 2009

Berdasarkan tabel V.4 diatas, dapat dilihat bahwa responden

didominasi oleh kelompok tingkat pendapatan lebih dari Rp 1.000.000,00,

yaitu 61 (61%) responden, disusul oleh kelompok tingkat pendapatan Rp

500.000,00 – Rp 1.000.000,00 yaitu 32 (32%) responden, kemudian

kelompok tingkat pendapatan Rp 250.000,00 – Rp 500.000,00 yaitu 5

(5%) responden, dan kurang dari Rp 250.000,00 yaitu 2 (2%) responden.

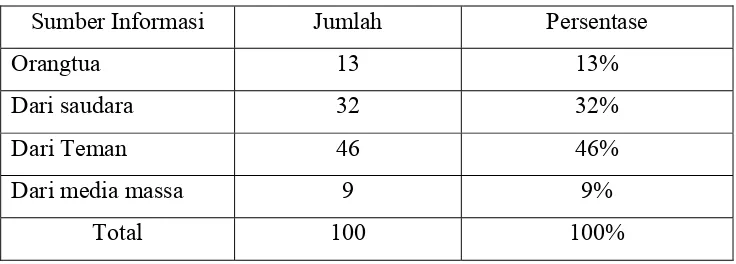

5. Sumber Informasi

Berdasarkan sumber informasi, responden dapat dikelompokkan

menjadi empat kelompok, seperti yang tercantum pada tabel V.5 berikut

Tabel V.5

Karakteristik Responden berdasarkan Sumber Informasi

Sumber Informasi Jumlah Persentase

Orangtua 13 13%

Dari saudara 32 32%

Dari Teman 46 46%

Dari media massa 9 9%

Total 100 100%

Sumber: Data Primer Diolah, 2009

Berdasarkan tabel V.5 di atas, dapat dilihat bahwa responden

didominasi oleh kelompok sumber informasi yang didapat dari teman,

yaitu 46 (46%) responden, disusul oleh kelompok sumber informasi yang

diperoleh dari saudara yaitu 32 (32%), kemudian kelompok sumber

informasi yang diperoleh dari orangtua yaitu 13 (13%), dan sumber

informasi yang diperoleh dari media massa yaitu 9 (9%).

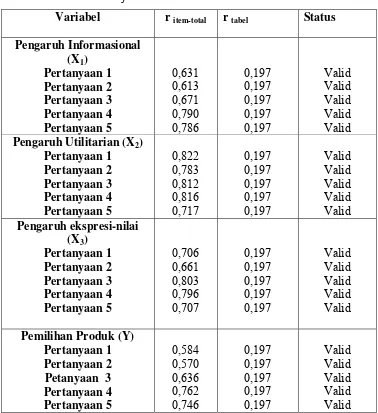

B. Analisis uji Validitas dan uji Reliabilitas

1. Hasil Uji Validitas

Pengujian validitas instrumen penelitian dilakukan dengan teknik

Product Moment (Pearson) antara masing-masing item yang mengukur

suatu skala dengan skor total skala tersebut. Kriteria yang digunakan

adalah bila nilai koefisien korelasi item total lebih besar dari nilai r tabel,

maka item yang bersangkutan dapat dinyatakan valid/sahih

Untuk responden yang berjumlah 100, dapat diperoleh derajat bebas

sisi), diperoleh nilai r tabel sebesar 0,197. Nilai r tabel ini selanjutnya

digunakan untuk kriteria validitas item-item kuesioner. Untuk dapat

dinyatakan valid, koefisien korelasi item total harus lebih besar dari 0,197.

Tabel V.6

Hasil Uji Validitas Instrumen Penelitian

Variabel r item-total r tabel Status

Pengaruh Utilitarian (X2)

Pertanyaan 1

Pemilihan Produk (Y) Pertanyaan 1 Sumber: Data Primer Diolah, 2009

Dari tabel di atas dapat disimpulkan bahwa semua item-item instrumen