15

BAB II

LANDASAN TEORI

A. Deskrispi Teori

1. Harga Saham Syariah a. Harga Saham

Saham adalah bukti kepemilikan terhadap suatu perusahaan. Bukti kepemilikan ini terdapat dalam dua bentuk, yaitu pertama, saham yang dikeluarkan atas nama pemiliknya (opnam) yaitu nama pemegang saham ditulis pada surat saham tersebut sebagai bukti bagi pemegangnya, dan saham ini dapat diperalihkan haknya walau belum sepenuhnya dilunasi harganya. Kedua, saham atas unjuk (aan tonder) yaitu nama pemiliknya tidak ditulis di dalam surat saham dan hanya mengesahkan pemegangnya sebagai pemilik.1

Harga saham menurut Anoraga et. all.2, Market price atau harga pasar merupakan harga pasar riil, dan merupakan harga yang paling mudah ditentukan Karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah ditutup, maka harga pasar adalah harga penutupannya (closing price). Pada dasarnya harga saham merupakan nilai saham di pasar atau yang biasa disebut dengan nilai pasar atau harga pasar yang berfluktuasi dari

1

Ana Rokhmatussa’dyah & Suratman, Hukum Investasi dan Pasar Modal, Jakarta: Sinar Grafika, 2011, hal. 192

2 Panji Anoraga & Piji Pakarti, Pengantar Pasar Modal (edisi revisi), Jakarta: PT Asdi

16

waktu ke waktu tergantung dari prospek perusahaan di masa yang akan datang.3

Harga saham adalah nilai bukti penyertaan modal pada perseroan terbatas yang telah listed di bursa efek, dimana saham tersebut telah beredar (outstanding securities). Harga saham dapat juga didefenisikan sebagai harga yang dibentuk dari interaksi antara para penjual dan pembeli saham yang dilatarbelakangi oleh harapan mereka terhadap keuntungan perusahaan. Harga saham penutupan (closing price) yaitu harga yang diminta oleh penjual atau harga perdagangan terakhir untuk suatu periode.4

Fluktuasi harga saham di tentukan oleh kemampuan perusahaaan dalam memperoleh keuntungan (profit). Apabila keuntungan yang diperoleh oleh perusahaan relative tinggi, maka sangat dimungkinkan deviden yang dibayarkan juga relative tinggi. Apabila deviden yang dibayarkan relative tinggi, akan berpengaruh positif terhadap harga saham di bursa, dan investor akan tertarik untuk membelinya. Akibatnya permintaan akan saham tersebut meningkat, pada akhirnya harga saham pun juga meningkat.

b. Jenis Saham

Saham (stock) juga terbagi atas beberapa jenis yaitu saham biasa (common stock) dan saham preferen (preferred stock).

3 Anoraga, Pengantar Pasar….., hal: 59 4 Anoraga, Pengantar Pasar Modal, hal 100

17

a) Saham biasa adalah saham yang mewakili jumlah kepemilikan dalam suatu perusahaan. Memilki ciri-ciri sebagai berikut: 1) pemiliknya memilki tanggung jawab yang terbatas terhadap perusahaan, tanggungjawab jawab tersebut adalah senilai dengan jumlah saham yang dimilkinya; 2) mempunyai hak suara pada rapat umum para pemegang saham; 3)adanya hak menuntut apabila terjadi kebangkrutan perusahaan; 4) hak atas pembagian deviden.

b) Saham preferen atau preferred stock, memilki ciri-ciri yang berbeda dengan saham biasa, dimana saham jenis ini mirip dengan obligasi. Dalam saham preferen pemegang saham mendapatkan pembayaran yang tetap setiap tahun. Bedanya dengan obligasi adalah bahwa pemegang saham preferen tetap merupakan pemilik perusahaaan bukan kreditur, dan apabila terjadi kepailitan, maka pemegang obligasi didahulukan pemenuhan haknya daripada pemegang saham preferen.5

c. Saham Syariah

Saham syariah adalah instrument atau surat berharga yang diperdagangkan di bursa efek syariah berbentuk penyertaan modal (kepemilikan atau saham) dan sukuk. Penyertaan modal atau saham merupakan salah satu bentuk penanaman modal dalam suatu entitas (badan usaha) yang dilakukan dengan menyetorkan sejumlah dana

5

18

tertentu dengan tujuan untuk menguasai sebagian kepemilikan atas perusahaan. Saham Syariah adalah saham-saham yang memiliki karakteristik sesuai dengan syariah islam atau yang lebih dikenal dengan syariah compliant. 6

d. Ketentuan Penerbitan Saham Syariah

Ketentuan Penerbitan efek syariah berupa saham oleh emiten atau perusahaan publik oleh emiten atau perusahaan publik yang menyatakan bahwa kegiatan usaha serta cara pengelolaan usaha dilakukan berdasarkan prinsip-prinsip syariah di pasar modal adalah:

a. Jenis usaha, produk barang, jasa yang diberikan dan akad serta cara pengelolaan perusahaan yang mengeluarkan saham (emiten) atau perusahaan publik yang menerbitkan saham syari’ah tidak boleh bertentangan dengan prinsip-prinsip syari’ah, Emiten atau perusahaan publik yang menerbitkan saham syari’ah wajib untuk menandatangani dan memenuhi ketentuan akad yang sesuai dengan syari’ah atas saham syari’ah yang dikeluarkan.

b. Emiten atau perusahaan public yang menerbitkan saham syari’ah wajib menjamin bahwa kegiatan usahanya memenuhi prinsip syari’ah dan memiliki shariah compliance officer.

c. Emiten tersebut juga harus memenuhi rasio-rasio keuangan antara lain: (1) Total utang yang berbasis bunga dibandingkan dengan total ekuitas tidak lebih dari 82% (delapan puluh dua per seratus)

6

Muhammad Nafik, HR , Bursa Efek dan Investasi Syariah, Jakarta: SERAMBI, 2009, hal. 244

19

(2) Total pendapatan bunga dan pendapatan tidak halal lainnya dibandingkan dengan total pendapatan usaha (revenue) dan pendapatn lain-lain tidak lebih dari 10% (sepuluh per seratus).7 d. Pembagian Keuntungan dalam Saham Syariah

Saham dikenal memiliki karakteristik high risk high return. Kerena meskipun dengan membeli saham investor mempunyai peluang mendapat keuntungan yang tinggi, namun mereka juga haru siap menunggu risiko yang sebanding dengan berfluktuasinya harga saham. Keuntungan yang diperoleh dari kepemilikan saham secara umum dapat dibagi menjadi dua, yaitu :

a. Dividen, yaitu pembagian keuntungan berdasarkan jumlah kepemilikan saham terhadap perusahaan (emiten) yang telah berhasil dalam menjalankan usahanya.

b. Capital gain, yaitu hasil selisih antara harga beli dan harga jual saham pada saat transaksi. Capital gain terbentuk karena aktivitas perdagangan di pasar sekunder yang keberadaanya dipengaruhi oleh tingkat permintaan dan penawaran (supplay and demand).8

7

Ibid…., Hal: 79

20 2. Rasio Profitabilitas

1. Pengertian Profitabilitas

Rasio Profitabilitas adalah rasio yang menunjukkan tingkat efektivitas yang dicapi melalui usaha operasional bank (perusahaan).9 Rasio profitabilitas adalah perbandingan laba (sebelum Pajak) dengan modal (modal inti) atau laba (sebelum Pajak) dengan total asset yang dimilki perusahaan pada periode tertentu. Pengukuran tingkat profitabilitas dapat dilakukan dengan membandingkan tingkat Return On Invesment (ROI) yang diharapkan dengan tingkat return yang diminta para investor dalam pasar modal. Jika return yang diharapkan lebih besar daripada return yang diminta, maka investasi tersebut dikatakan menguntungkan.10

Konsep profitabilitas dalam teori keuangan sering digunakan sebagai indikator kinerja fundamental perusahaan mewakili kinerja manajemen. Sesuai dengan perkembangan model penelitian bidang manajemen keuangan, dimensi profitabilitas umumnya memilki hubungan klausalitas terhadap perusahaan. Sedangkan nilai perusahaan secara konsep dapat dijelaskan oleh nilai yang ditentukan oleh harga saham yang diperjualbelikan di pasar modal. Hubungan ini menunjukan bahwa apabila kinerja manajemen perusahaan yang diukur menggunakan dimenesi-dimensi profitabilitas dalam keadaan baik, maka akan berdampak positif terhadap keputusan investor di

9 Dwi Swiknyo, Analisis Perbankan Syariah, Yogyakarta : Pustaka Pelajar, 2009, hal 149. 10 Manahan P. Tampubolon, Manajemen Keuangan (Finance Management), Bogor:

21

pasar modal untuk menanamkan modalnya dalam bentuk penyertaan modal, demikian juga akan berdampak pada keputusan kreditor dalam kaitannya dengan pendanaan perusahaan melalui hutang.11

Rasio profitabilitas merupakan sekelompok rasio yang menunjukkan kombinasi dari pengaruh likuiditas, manajemen asset, dan utang pada hasil operasi.12 Rasio profitabilitas menggambarkan kemampuan bank (perusahaan) dalam meningkatkan labanya melalui semua kemampuan dan sumber yang ada sehingga diketahui ukuran tingkat efisiensi usaha dan profitabilitas yang dicapai oleh perusahaan tersebut.13

2. Indikator Profitabilitas

Rasio profitabilitas tergantung dari informasi akuntansi yang diambil dari laporan keuangan. Oleh karena itu, profitabilitas dalam konteks analisis rasio untuk mengukur pendapatan menurut laporan rugi laba dengan nilai buku investasi.14 Rasio mengukur efektivitas manajemen secara keseluruhaan yang ditunjukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan dan investasi. Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan

11

Harmono, MAnajemen Keuangan: Berbasis Balnced Scrorecard, Jakarta: PT Bumi Aksara, 2011, hal. 110

12 Eugene F. Brigham & Joel F. Houston, Dasar-dasar Manajemen Keuangan, Jakarta:

Salemba Empat, 2010, hal.146

13 Veithzal Rivai dan Alvian Arifin, Islamic Banking : Sebuah Teori, Konsep, dan

Aplikasi, Jakarta: PT Bumi Aksara, 2010, hal. 865

22

keuntungan perusahaan. Dalam prakteknya, indikator rasio profitabilitas yang sering digunakan adalah:

a. Return On Asset (ROA)

Return On Asset (ROA) adalah kemampuan suatu perusahaan (aktiva prusahaan) dengan seluruh modal yang bekeja di dalamnya untuk menghasilkan laba operasi perusahaan (EBIT) atau perbandingan laba usaha dengan modal sendiri dan modal asing yang digunakan untuk menghasilkan laba dan dinyatakan dalam persentase. Return on Asset (ROA) sering kali disebut sebagai Rentabilitas Ekonomi (RE) atau Earning Power.15

Rentabilitas Ekonomi adalah Rasio untuk mengukur kemampuan aktiva perusahaan dalam memperoleh laba dari operasi perusahaan laba sebelum bunga dan pajak. Kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan neto. 16

Return on Asset (ROA) menunjukkan keefisienan perusahaan dalam mengelola seluruh aktivanya untuk memperoleh pendapatan. Return on Asset (ROA) menggambarkan sejauh mana kemampuan aset-aset yang dimiliki perusahaan bisa menghasilkan laba.17 Return on Asset (ROA) merupakan rasio untuk mengukur

15

Susan Irawati, Manajemen Keuangan, (Bandung: Pustaka, 2006), Hal: 59

16

Husnan, Dasar-dasar Manajemen ….Hal: 72

17 Eduardus Tandelilin. Analisis Investasi dan Manajemen Portoflio. (Yogyakarta : BPFE

23

kemampuan perusahaan untuk menghasilkan laba atau aset yang dimilikinya.18

Return on Asset (ROA) merupakan gambaran produktivitas perusahaan mengelola dana sehingga menghasilkan keuntungan. Perhitungan atas total aktiva (ROA) dihitung dengan cara membandingkan laba bersih yang tersedia untuk pemegang saham biasa dengan total aktiva.19 Adapun rumus ROA adalah:20

Asset dari perusahaan terdiri dari hutang dan ekuitas. Dimana kedua macam asset perusahaan ini digunkaan dalam membiayai operasional perusahaan. ROA menunjukkan kepada investor bagaimana perusahaan mengubah uang yang diinvestasikan ke dalam perusahaan semakin baik, karena perusahaan menghasilkan lebih banyak dibandingkan dengan apa yang diinvestasikan.

Semakin besar nilai ROA, akan menunjukkan kinerja perusahaan yang semakin baik pula, Karena tingkat pengembalian investasi semakin besar “Nilai ini mencerminkan pengembalian

18 Darmadji, Pasar Modal…., Hal : 200

19

John Wild, et. all., (Analisis Laporan Keuangan), terj. Yavini dan Nurwahyu, (Jakarta: Salemba Empat, 2005), Hal: 65

24

perusahaan dari seluruh aktiva (pendanaan) yang diberikan pada perusahaan.

b. Return On Equity (ROE)

Rasio return on equity disebut juga dengan laba atas modal sendiri. Rasio ini mengkaji sejauh mana suatu perusahaan mempergunakan sumber daya yang dimiliki untuk mampu memberikan laba atas ekuitas. Return on Equity (ROE) juga merupakan salah satu rasio profitabilitas yang digunakan investor untuk mengetahui kemampuan perusahaan atas keseluruhan dana yang ditanamkan dalam aktivitas yang digunakan untuk aktivitas operasi perusahaan dengan tujuan menghasilkan laba dengan memanfaatkan aktiva yang dimilikinya. 21

Return On Equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menggambarkan berapa persen diperoleh laba bersih bila diukur dari modal sendiri. Semakin tinggi rasio ini semakin baik karena berarti posisi pemilik perusahaan semakin kuat, demikian juga sebaliknya.22

Return on Equity (ROE) merupakan rasio antara laba bersih setelah pajak terhadap penyertaan modal saham sendiri. Adapun rumus ROE adalah:

21 Irham Fahmi, Analisis Laporan Keuangan, Bandung: Alfabeta, 2013, hal 135-137

22

Kasmir, Analisis Laporan Keuangan Edisi Kesebelas, ( Jakarta: PT. Rajagrafindo, 2008) hlm.204

25

Semakin besar nilai ROE, akan menunjukkan kinerja perusahaan yang semakin baik pula, Karena tingkat pengembalian investasi semakin besar “Nilai ini mencerminkan pengembalian perusahaan dari seluruh modal yang diberikan pada perusahaan. 3. Jakarta Islamic Index

Langkah awal perkembangan pasar modal syariah di Indonesia dimulai dengan diterbitkannya reksadana syariah pada 25 Juni 1997, diikuti dengan diterbitkannya obligasi syariah pada akhir 2002. Kemudian diikuti pula dengan hadirnya Jakarta Islamic Index (JII) pada Juli 2000. Instrument-instrumen investasi syariah tersebut kemudian mengalami perkembangan sejalan dengan maraknya pertumbuhan bank-bank nasional yang membuka “window” syariah.23

Momentum berkembangnya pasar modal berbasis syariah di Indonesia dimulai pada tahun 1997, yakni dengan diluncurkannya reksadana syariah pada 3 Juli 1997 oleh PT Danareksa Investment. Selanjutnya, Bursa Efek Jakarta (kini telah bergabung dengan Bursa Efek Surabaya, menjadi Bursa Efek Indonesia) bekerjasama dengan PT Denareksa Investment Management meluncurkan Jakarta Islamic

23 Adrian Sutedi, Pasar Modal Syariah Sarana Investasi Keuangan Berdasarkan Prinsip

26

Index (JII) pada tanggal 3 Juli 2000 yang bertujuan untuk memandu investor yang ingin menanamkan dananya secara syariah. Dengan hadirnya indeks tersebut, para pemodal telah disediakan saham-saham yang dapat dijadikan sarana berinvestasi dengan penerapan prinsin syariah.

Perkembangan selanjutnya, instrument investasi syariah di pasar modal terus bertambah dengan kehadiran obligasi syariah PT Indosat Tbk pada awal September 2002. Instrument ini merupakan obligasi syariah pertama dan dilanjutkan dengan penerbitan obligasi syariah lainnya.

Dalam rangka mengembangkan pasar modal syariah, PT Bursa Efek Jakarta (BEJ) bersama dengan PT Danareksa Investment Management (DIM) telah meluncurkan indeks saham yang dibuat berdasarkan syariah Islam, yaitu Jakarta Islamic Index (JII). Jakarta Islamic Index terdiri dari 30 jenis saham yang dipilih dari saham-saham yang sesuai dengan syariah Islam. 24

Jakarta Islamic Index dimaksudkan untuk digunakan sebagai tolak ukur (benchmark) untuk mengukur kinerja suatu investasi pada saham dengan basis syariah. Melalui indeks diharapkan dapat meningkatkan kepercayaan investor untuk mengembangkan investasi dalam ekuiti secara syariah.

24

27

Di Indonesia, prinsip-prinsip penyertaan modal secara syariah tidak diwujudkan dalam bentuk saham syariah maupun nonsyariah, melainkan berupa pembentukan indeks saham yang memenuhi prinsip-prinsip syariah. Dalam hal ini, Bursa Efek Indonesia terdapat Jakarta Islamic Index (JII) yang merupakan 30 saham yang memenuhi kriteria syariah yang ditetapkan Dewan Syariah Nasional (DSN). Indeks JII dipersiapkan oleh PT Bursa Efek Indonesia (BEI) bersama dengan PT Danareksa Invesment Management (DIM).

Saham-saham yang masuk dalam indeks syariah adalah emiten yang kegiatan usahanya tidak bertentangan dengan syariah, seperti: 1) emiten tidak menjalankan usaha perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang; 2) bukan lembaga keuangan konvensional yang menerapkan sistem riba, termasuk perbankan dan asuransi konvensional; 3) usaha yang dilakukan bukan usaha yang dilakukan bukan memproduksi, mendistribusikan, dan memperdagangkan makanan/minuman yang haram; 4) tidak menjalankan usaha memproduksi, mendistribusikan, dan menyediakan barang/jasa yang merusak moral dan bersifat mudharat.25

Selain kriteria di atas, dalam proses pemilihan saham yang masuk JII, buksa efek Indonesia melakukan tahap-tahap pemilihan yang juga mempertimbangkan aspek likuiditas dan kondisi keuangan emiten, yaitu sebagai berikut:

25 Adrian Sutedi, hal. 64

28

1) Memilih kumpulan saham dengan jenis usaha utama yang tidak bertentangan dengan prinsip syariah dan sudah tercatat lebih dari 3 bulan, kecuali termasuk dalam 10 kapitalisasi besar;

2) Memilih saham berdasarkan laporan keuangan tahunan atau tengah tahun berakhir yang memiliki rasio Kewajiban terhadap Aktiva maksimal sebesar 90%; 3) Memilih 60 saham dari susunan saham di atas berdasarkan urutan rata-rata kapitalisasi pasar (market capitalization) terbesar selama 1 (satu) tahun terakhir; 4) Memilih 30 saham dengan urutan berdasarkan tingkat likuiditas rata-rata nilai perdagangan reguler selama 1 (satu) tahun terakhir.

Perhitungan JII dilakukan oleh Bursa Efek Jakarta dengan menggunakan metode perhitungan indeks yang telah ditetapkan Bursa Efek Jakarta, yaitu dengan bobot kapitalisasi pasar (market cap weighted). Perhitungan indeks ini juga mencakup penyesuaian - penyesuaian (adjustments) akibat berubahnya data emiten yang disebabkan oleh aksi korporasi (corporate action).26

Perkembangan transaksi saham syariah di Bursa Efek Jakarta Indonesia bias digambarkan bahwa daftar emiten Jakarta Islamic Index sampai dengan November 2014 sebagai berikut: 1) Astra Argo Lestasi ; 2) Adaro Energi; 3) AKR Corporindo; 4) Astra Internasional; 5) Alam Sutra Realty; 6) Global Mediacom; 7) Bumi Serpong Damai; 8) Charoen Pokphand Indonesia; 9) Ciputra Development; 10) XL Axiata;

26 Adrian Sutedi, hal. 65

29

11) Indofood CBP Sukses Makmur; 12) Vale Indonesia; 13) Indofood Sukses Makmur; 14) Indocement Tunggal Prakara; 15) Indo Tambangraya Megah; 16) Jasa Marga (persero); 17) Kalbe Farma; 18) Lippo Karawaci; 19) PP London Sumatra Indonesia; 20) Media Nusantara Citra; 21) Matahari Putra Prima; 22) Perusahaan Gas Negara (Persero); 23) Tambang Batubara Bukit Asam (Persero); 24) Siloam Internasional Hospital; 25) Semen Indonesia (Persero); 26) Summarecon Agung; 27) Telekomunikasi Indonesia (Persero); 28) United Traktors 29) Unilever Indonesia; 30) Wijaya Karya (Persero).27

Pada periode 30 Desember 2013, Jakarta Islamic Index (JII) ditutup pada level 585,11 poin atau menurun sebesar 1,63% dibandingkan pada akhir Desember 2012 sebesar 594,78 poin. Sementara, kapitalitalisasi pasar saham yang bergabung JII pada 30 Desember 2013 sebesar Rp. 1.672,09 triliun atau 39,63% dari total kapitalitalisasi pasar seluruh saham sebesar Rp. 4.219,02 triliun. Selanjutnya, kapitalitalisasi pasar saham yang tergabung dalam JII pada 30 Desember 2013 mengalami peningkatan sebesar 0,07% jika dibandingkan kapitalitalisasi saham JII akhir Desember 2012 sebesar Rp. 1.671,00 triliun. 28

27 Bursa Efek Indonesia

30 B. Penelitian Terdahulu

Nurmalasari, penelitian ini bertujuan untuk menganalisis terjadinya pengaruh pada harga saham. Informasi laba perusahaan yang meliputi ROA, ROE, NPM, dan EPS adalah variabel yang diduga mempengaruhi harga saham tahun 2005-2008. Unit analisis yang digunakan adalah perusahaan emiten LQ45 diakhir tahun 2005-2008. Metode yang digunakan dalam penelitian ini, menggunakan uji asumsi klasik, yang terdiri dari 3 asumsi dasar, yaitu autokorelasi, multikoliniearitas, dan heteroskedastisitas. Setelah itu dilakukan uji regresi linier berganda yang dilakukan untuk menentukan persamaan regresi yang menunjukkan hubungan variabel terikat yang ditentukan dengan dua atau lebih variabel bebas. Uji F yang dilakukan untuk mengetahui apakah empat variabel bebas secara bersamasama berpengaruh secara signifikan terhadap variabel terikat. Dan yang terakhir Uji-t digunakan untuk melihat signifikansi dari pengaruh variabel bebas secara individu terhadap variabel terikat dengan menganggap variabel lain bersifat konstan. Hasil penelitian menunjukkan bahwa variabel Return On Asset (ROA) dan Earning Per Share (EPS) memilki berpengaruh terhadap harga saham secara parsial dengan tingkat sig (0,000 dan 0,004) sedangkan rasio keuangan yang lainnya tidak berpengaruh.Untuk rasio keuangan yang terdiri dari NPM, ROE, ROI dan EPS berpengaruh secara bersama-sama terhadap harga saham pada tahun 2005-2008.29

29 Indah Nurmalasari, Analisis Pengaruh Rasio Profitabilitas Terhadap Harga Saham

Emiten Lq45 Yang Terdaftar Di Bursa Efek Indonesia Tahun 2005-2008, 2009, Depok: Universitas Gunadarma,2009),

31

Studi Pravita bertujuan untuk mengetahui pengaruh rasio profitabilitas perusahaan (net profit margin / NPM, earning per share / EPS, return on asset / ROA, return on equity / ROE) terhadap harga saham pada perusahaan manufaktur sub sector industry makanan dan minuman yang terdaftar di JII periode 2008-2012.30

Ngaisah dalam penalitian yang bertujuan untuk menguji seberapa besarkah pengaruh rasio profitabilitas dan laverage terhadap return saham pada perusahaan yang terdaftar di JII, penelitian ini menggunakan pengujian hipotesis dengan uji regresi liner berganda secara bersama-sama variable profitabilitas (ROA,ROE) dan laverage (DTA) berbengaruh secara signifikan terhadap return saham. 31

Kajian yang dilakukan Handoko bertujuan untuk memperoleh bukti secara empiris pengaruh faktor-faktor fundamental keuangan yang terdiri dari return on assets (ROA), return on equity (ROE), debt to total assets ratio (DTA), debt to equity ratio (DTE), dan risiko sistematik terhadap harga saham perusahaan yang tergabung dalam Jakarta Islamic Index (JII). Obyek penelitian ini adalah 46 perusahaan yang diambil secara purposive sampling dari tahun 2005 sampai dengan 2008. Hasil perhitungan, pengujian, dan pembahasan membuktikan bahwa faktor-faktor fundamental keuangan

30

Pravita Yhuany Pratiwi, Pengaruh Rasio Profitabilitas Perusahaan ( net profit margin / NPM, earning per share / EPS, return on asset / ROA, return on equity / ROE terhadap harga saham perusahaan manufaktur sub sector industry makanan dan minuman yang terdaftar Jakarta Islamic Index periode 2008-2012, (Ponorogo: Fakultas Ekonomi, Universitas Muhammadiyah Ponorogo, 2014), skripsi.

31 Siti Ngaisah, Pengaruh Rasio Profitabilitas dan Laverage terhadap Return Saham pada

Perusahaan yang terdaftar di JII tahun 2004-2006, (Yogyakarta: UIN Sunan Kalijaga Yogyakarta, 2008), Skripsi , 2008,

32

memiliki pengaruh signifikan terhadap harga saham yang tergabung dalam Jakarta Islamic Index. Beta saham sebagairisiko sistematik tidak berpengaruh secara signifikan terhadap harga saham perusahaan yang tergabung dalam Jakarta Islamic Index.32

Dalam penelitian yang dilakukan Anisa bertujuan untuk menganalisis pengaruh Earning Per Share (EPS), Return on Equity (ROE) dan Debt to Equity Ratio (DER) terhadap saham kembali di perusahaan di Jakarta Islamic Index (JII) periode 2005-2007. saham syariah di Jakarta Islamic Index (JII) adalah perusahaan-perusahaan saham sementara yang beroperasi tidak bertentangan dengan Syariat Islam, baik dalam bentuk produk / pengelolaan. Sampel penelitian ini terdiri dari 17 perusahaan dengan 51 jumlah observasi. Tapi setelah mengurangi outlier, sampel penelitian menjadi 49 pengamatan. Metode purposive sampling yang digunakan sebagai sampel metode penentuan. Metode pengujian hipotesis yang digunakan adalah analisis regresi berganda. Hasilnya menunjukkan hanya sebagian Return on Equity (ROE) variabel, yang mempengaruhi memiliki positif pada saham kembali. Sementara Earning Per Share (EPS) dan Debt to Equity Ratio (DER) variabel tidak mempengaruhi saham kembali. Hasil simultan menunjukkan bahwa

32

Handoko A. Hastoro, Pengaruh faktor-faktor fundamental keuangan dan risiko sistematik terhadap harga saham perusahaan yang tergabung dalam Jakarta Islamic Index (JII), (Janabadra: Fakultas Ekonomi Universitas Janabadra, 2011), Efektif jurnal Bisnis & Ekonomi. Vol.2 No. 1, JUNI 2011. HAL. 17-31

33

Earning Per Share (EPS), Return on Equity (ROE) dan Debt to Equity Ratio (DER) memiliki dampak positif terhadap return saham.33

Penilitian Ria bertujuan untuk mengetahui. Pertama, pengaruh Return On Asset ( ROA) dan Return On Equity (ROE) secara parsial terhadap harga saham Jakarta Islamic Index (JII) periode triwulan 2007-2013. Kedua, pengaruh Return On Asset ( ROA) dan Return On Equity (ROE) secara simultan terhadap harga saham Jakarta Islamic Index (JII) periode triwulan 2007-2013. Penelitian ini adalah penelitian kuantitatif. Penelitian ini menggunakan metode analisis linear berganda dan diperkuat dengan uji asumsi klasik yang terdiri dari uji multikolinearitas, uji autokorelasi, uji heteroskedastisitas, dan uji normalitas. Data yang digunakan dalam penelitian ini menggunakan data sekunder yang diambil dari laporan keuangan perusahaan mulai dari periode triwulan 2007-2013. Hasil penelitian ini menunjukan bahwa secara parsial, Return On Asset (ROA) berpengaruh negatif dan signifikan terhadap harga saham, dan Return On Equity (ROE) berpengaruh positif dan signifikan terhadap harga saham. Sedangkan secara simultan, variabel Return On Asset ( ROA) dan Return On Equity (ROE) secara bersama-sama berpengaruh dan signifikan terhadap harga saham.34

Penelitian selanjutnya oleh Ratna bertujuan untuk mengetahui pengaruh faktor fundamental dan risiko sistematis terhadap harga saham baik

33

Anisa Ika Hanani, Analisis pengaruh Earning Per Share (EPS), Return on Equity (ROE) dan Debt to Equity Ratio (DER) terhadap saham kembali di perusahaan di Jakarta Islamic Index (JII) periode 2005-2007, Jurnal Skripsi

34

Ria Andriyani, Pengaruh Rasio Profitabilitas (Return On Asset (Roa) Dan Return On Equity (Roe) Pt. Unilever Indonesia, Tbk) Terhadap Harga Saham Pt. Unilever Indonesia, Tbk Di Bursa Efek Indonesia (Bei) Periode Triwulan 2007-2013 (Skripsi). Other thesis, UIN Raden Fatah Palembang. 2016 http://eprints.radenfatah.ac.id/484/ Minggu, 3 Juli 2016

34

secara simultan ataupun secara parsial. Pengambilan sampel dilakukan dengan metode purposive sampling. Dari 144 perusahaan manufaktur yang terdaftar hanya 10 perusahaan manufaktur yang termasuk dalam sampel karena mempunyai laporan keuangan lengkap dan membagikan dividen secara terus menerus selama tahun pengamatan penelitian 2005-2009. Pengolahan data dan analisis data menggunakan analisis regresi linier berganda dengan bantuan program SPSS 17. Variabel independen yang terkait EPS, ROA, PBV, DPR, DER dan BETA. Untuk variabel dependennya harga saham penutupan per tahun. Hasil penelitian menunjukkan secara simultan semua variabel fundamental dan risiko sistematis berpengaruh terhadap harga saham. Sedangkan secara parsial hanya variabel ROA dan PBV yang berpengaruh terhadap harga saham, sedangkan variabel lainnya tidak berpengaruh. Variabel PBV dominan berpengaruh terhadap harga saham. Hal ini mengindikasikan bahwa pasar lebih merespon adanya PBV yang tinggi. Semakin tinggi PBV menandakan kinerja perusahaan semakin baik dan diharapkan tingkat pengembalian yang diperoleh investor semakin tinggi dan menandakan nilai perusahaan juga tinggi. Hal ini akan mengakibatkan harga saham juga meningkat. 35

35

Ratna Wijayanti, Analisis Pengaruh Faktor Fundamental Dan Risiko Sistematis Terhadap Harga Saham Pada Industri Manufaktur Yang Terdaftar di BEI , Jurusan Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”Yogyakarta 2011

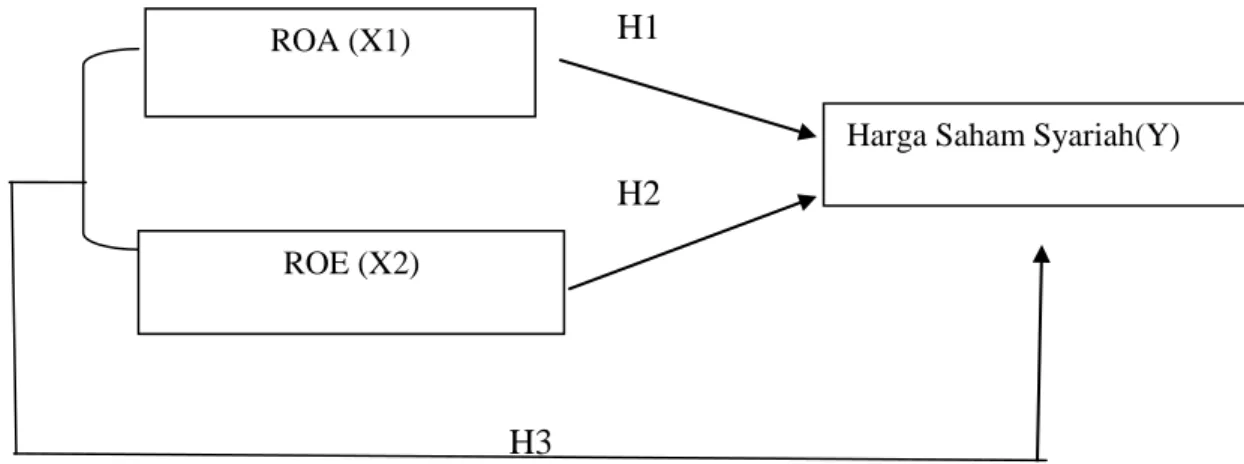

35 C. Kerangka Konseptual/ Kerangka Berfikir

Gambar 2.1 Kerangka Konseptual Pengaruh Return On Asset dan Return On Equity Terhadap Harga Saham Syariah Perusahaan yang

terdaftar di JII Tahun 2012-2014 H1

H2

H3

Sumber: Penelitian terdahulu Keterangan:

1. Pengaruh Return On Asset (ROA) terhadap harga saham syariah mengacu pada teori Irawati36,Muhammad37, serta didasarakan pada penelitian dari Nurmalasari38, Pravita39, Ngaisah40, Handoko41, Ria42,Ratna43. Hasil penelitian yang dilakukan menyatakan bahwa Return On Asset (ROA) berpengaruh signifikan terhadap harga saham.

36

Susan Irawati, Manajemen Keuangan,.. hal.59

37

Muhammad, Manajemen Dana…., hal. 159

38 Indah Nurmalasari, Analisis Pengaruh….hal viii

39 Pravita Yhuani Pratiwi, Pengaruh Rasio Profitabilitas…hal. viii 40

Siti Ngaisah, Pengaruh Rasio Profitabilitas…., hal.viii

41 Handoko A. Hastoro, Pengaruh Faktor…. Hal.viii 42 Ria andriyani, Pengaruh Rasio Profitabilitas…. Hal. 43Ratna Wijayanti, Analisis Pengaruh Faktor…hal vii

ROA (X1)

Harga Saham Syariah(Y)

36

2. Pengaruh Return On Equity (ROE) terhadap harga saham syariah mengacu pada teori Fahmi44, Kasmir45 serta di dasarkan pada penelitian dari Nurmalasari46, Pravita47, Ngaisah48, Handoko49,Anisa50. Hasil penelitian yang dilakukan menyatakan bahwa Return On Equity berpengaruh signifikan terhadap harga saham.

3. Pengaruh Return On Asset (ROA) dan Return On Equity (ROE) terhadap harga saham di dasarkan pada penelitian dari Pravita51, Ngaisah52, Handoko53 dan Ria54. Hasil penelitian menunjukkan bahwa secara bersama-sama (simultan ) Retrun On Asset dan Return On Equity berpengaruh ignifikan terhadap harga saham.

44

Irham Fahmi, Analisis Laporan Keuangan,..hal. 135-137

45

Kasmir. Analisis laporan Keuangan….., hal.204

46 Indah Nurmalasari, Analisis Pengaruh….hal viii

47 Pravita Yhuani Pratiwi, Pengaruh Rasio Profitabilitas…hal. viii 48

Siti Ngaisah, Pengaruh Rasio Profitabilitas…., hal.viii

49 Handoko A. Hastoro, Pengaruh Faktor…. Hal.viii

50 Anisa Ika Hanani, Analisis pengaruh Earning Per Share (EPS), …hal.viii 51

Pravita Yhuany Pratiwi, Pengaruh Rasio Profitabilitas Perusahaan….hal.viii

52 Siti Ngaisah, Pengaruh Rasio Profitabilitas dan Laverage ….hal.viii 53

Handoko A. Hastoro, Pengaruh faktor-faktor fundamental keuangan …hal.viii