BAB IV

ANALISIS HASIL DAN PEMBAHASAN

A. Profil Responden

Pada penelitian ini, peneliti menyebar 150 buah kuesioner dan jumlah kuesioner yang kembali adalah sebanyak 100 kuesioner. Kuesioner yang tidak kembali adalah sebanyak 50 buah hal ini mungkin dikarenakan kesibukan kerja para pegawai, kuesioner yang kembali dapat diolah yaitu berjumlah 100 buah dari keseluruhan kuesioner yang disebar. Gambar mengenai data sampel disajikan pada tabel 4.1

Tabel 4.1

Deskripsi Objek Penelitian

Sumber : Data Primer

Di dalam kuesioner terdapat karakteristik profil responden yang dapat digunakan mengkategorikan responden berdasarakan jenis kelamin, usia, pendidikan dan status pernikahan responden. Karakteristik tersebut dapat dibahas dalam penelitian ini sebagai berikut :

No Keterangan Jumlah Persentase

1 Jumlah kuesioner yang disebar 150 100%

2 Jumlah kuesioner yang kembali 100 50%

3 Jumlah kuesioner yang tidak kembali 50 50% 4 Jumlah kuesioner yang dapat diolah 100 50% 5 Jumlah kuesioner yang tidak dapat diolah 0 0%

1. Karakteristik Responden Berdasarkan Jenis Kelamin

Berikut ini hasil responden untuk mengetahui karakteristik responden berdasarkan jenis kelamin pada Kantor Pelayanan Pajak Pratama Matraman Jakarta Timur.

Tabel 4.2

Persentase Data Responden Jenis Kelamin

No Kategori Frekuensi Persentase

1 Laki – laki 57 57%

2 Perempuan 43 43%

Jumlah 100 100%

Sumber : Data Primer

Berdasarkan Tabel 4.2 diketahui bahwa karakteristik responden berdasarkan jenis kelamin dalam penelitian ini sebagian besar didominasi oleh responden yang berjenis kelamin laki-laki yaitu berjumlah 57 orang atau 57%, sedangkan responden yang berjenis kelamin perempuan berjumlah 43 orang atau 43%. Hal ini menunjukan bahwa mayoritas wajib orang pribadi di Kantor Pelayanan Pajak Pratama Matraman Jakarta Timur yaitu berjenis kelamin laki – laki.

2. Karakteristik Responden Berdasarkan Usia

Berikut ini hasil responden untuk mengetahui karakteristik responden berdasarkan usia pada Kantor Pelayanan Pajak Pratama Matraman Jakarta Timur.

Tabel 4.3

Persentase Data Responden Berdasarkan Usia

No Kategori Frekuensi Persentase

1 20 - 30 Tahun 50 50%

2 31 - 40 Tahun 26 26%

3 41 - 50 Tahun 23 23%

4 > 50 Tahun 1 1%

Jumlah 100 100%

Sumber : Data Primer

Berdasarkan Tabel 4.3 diketahui bahwa mayoritas responden berusia 20-30 tahun dengan jumlah 50 orang atau 50% total keseluruhan yang paling besar dikarenakan sudah bekerja atau sudah berpenghasilan, usia 31-40 tahun dengan jumlah 26 orang atau 26% , usia 41-50 tahun dengan jumlah 23 orang atau 23% dan moyoritas usia > 50 tahun dengan jumlah 1 orang atau 1% dikarenakan usia tersebut sudah mendekati pensiun atau sudah pensiun.

3. Karakteristik Responden Berdasarkan Pendidikan Terakhir

Berikut ini hasil responden untuk mengetahui karakteristik responden berdasarkan pendidikan terakhir pada Kantor Pelayanan Pajak Pratama Matraman Jakarta Timur.

Tabel 4.4

Persentase Data Responden Pendidikan

No Kategori Frekuensi Persentase

1 SMA 45 45%

2 Diploma 3 32 32%

3 S1 21 21%

4 S2 2 2%

Jumlah 100 100%

Sumber : Data Primer

Berdasarkan Tabel 4.4 dapat disimpulkan bahwa mayoritas responden pendidkan terakhir yang tertinggi adalah SMA dengan sebanyak 45 orang atau 45%, diploma 3 sebanyak 32 orang atau 32% , S1 sebanyak 21 orang atau 21% dan S2 sebanyak 2 orang atau 2%. Kondisi ini menggambarkan bahwa wajib pajak orang pribadi yang terdaftar di Kantor Pelayana Pratama Matraman Jakarta Timur satu sebagian besar berpendidikan SMA.

4. Karakteristik Responden Berdasarkan Status Pernikahan

Berikut ini hasil responden untuk mengetahui karakteristik responden berdasarkan status pernikahan pada Kantor Pelayanan Pajak Pratama Matraman Jakarta Timur.

Tabel 4.5

Persentase Data Responden Status Pernikahan

No Kategori Frekuensi Persentase

1 Belum menikah 35 35%

2 Menikah 65 65%

Jumlah 100 100%

Sumber : Data Primer

Berdasarkan tabel 4.5 diatas dapat disimpulakan bahwa responden dalam penelitian ini rata – rata telah menikah yaitu berjumlah 65 orang atau 65% sedangkan yang belum menikah berjumlah 35 orang atau 35%.

B. Analisis Statistik Deskriptif

Pengujian deskriptif bertujuan untuk menguji seberapa besar nilai mean, standar deviasi, nilai minumum, median dan maksimum, sehingga diketahui seberapa besar keakuratan data dan penyimpangan pada data tersebut. Untuk lebih jelasnya dapat dilihat pada tabel dibawah ini :

Tabel 4.6

Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean

Std. Deviation Statistic Statistic Statistic Statistic Statistic Pengetahuan Peraturan

Perpajakan 100 13 25 19,08 2,368

Kesadaran Wajib Pajak 100 14 69 21,25 5,587

Kualitas Pelayanan

Fiskus 100 15 25 21,30 2,385

Kemauan Wajib Pajak 100 14 25 20,73 2,785

Valid N (listwise) 100

Sumber : Data Primer

Dari tabel diatas menjelaskan bahwa jumlah data yang dianalisa adalah sebanyak 100 responden.

1. Pengetahuan Peraturan Perpajakan

Nilai minimum dan maksimum dari total skor variabel Pengetahuan Peraturan Perpajakan terhadap 100 responden yang telah dianalisa adalah minimum sebesar 13 dan maximum adalah 25 dengan nilai rata-rata 19,08 dan standar deviasi sebesar 2,368, responden yang menjawab dengan skor minimum ada pada responden no. 10 sedangkan responden yang menjawab dengan skor maksimum ada pada responden no. 15, 26, dan 39. 2. Kesadaran Wajib Pajak

Nilai minimum dan maksimum dari total skor variabel Pengetahuan Peraturan Perpajakan terhadap 100 responden yang telah dianalisa adalah yang minimum sebesar 14 dan maximum sebesar 69, responden yang menjawab dengan skor minimum ada pada responden no 60 sedangkan

responden yang menjawab dengan skor maximum ada pada responden no. 20 dan 40, nilai rata-rata 21,25 dan standar deviasi sebesar 5,587.

3. Kualitas Pelayanan Fiskus

Nilai minimum dan maksimum dari total skor variabel Pengetahuan Peraturan Perpajakan terhadap 100 responden yang telah dianalisa adalah yang minimum sebesar 15 dan maximum sebesar 25, responden yang menjawab dengan skor minimum ada pada responden no 50 sedangkan responden yang menjawab dengan skor maximum ada pada responden no. 38 dan 42, nilai rata-rata 21,30 dan standar deviasi sebesar 2,385.

4. Kemauan Wajib Pajak

Nilai minimum dan maksimum dari total skor variabel Pengetahuan Peraturan Perpajakan terhadap 100 responden yang telah dianalisa yang minimum sebesar 14 dan maximum sebesar 25, responden yang menjawab dengan skor minimum ada pada responden no. 18 sedangkan responden yang menjawab dengan skor maximum ada pada responden no. 20 dan 90, nilai rata-rata 20,73 dan standar deviasi sebesar 2,785.

C. Uji Kualitas Data

1. Uji Validitas

Uji validitas digunakan untuk mengukur valid atau tidaknya suatu kuesioner. Suatu kuesioner dinyatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Untuk mengukur validitas dapat dilakukan dengan

menganalisis butir yaitu dengan mengkolerasikan skor butir pertanyaan dengan total skor pada setiap variabel. Uji signifikan dilakukan dengan membandingkan niali r hitung dengan r tabel untuk degree of freedom (df) = n – 2, dalam hal ini adalah jumlah sampel. Pada kasus kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas jumlah sampel (n) = 100 responden, sehingga besarnya df dapat dihitung 100 – 2 = 98. Dengan df 98 dan alpha 0,05 di dapat r tabel = 0,197. Dengan menggunakan program SPSS versi 22, hasil uji validitas dari empat variabel untuk 100 responden disajikan dibawah ini.

Tabel 4.7

Hasil Uji Validitas Pengetahuan Peraturan Perpajakan ( PPP ) Nomor Butiran

Pertanyaan

Pearson Corelation

Sig (2-Tailed) Keterangan 1 (PPP) 2 (PPP) 3 (PPP) 4 (PPP) 5 (PPP) 0,373** 0,502** 0,654** 0,521** 0,600** 0,000 0,000 0,000 0,000 0,000 Valid Valid Valid Valid Valid Sumber : Data output spss 22

Berdasarkan tabel 4.7 diatas dapat disimpulkan bahwa seluruh item pertanyaan pada variabel pengetahuan peraturan perpajakan memiliki r

hitung > 0,197 dan nilai signifikansi dibawah 0,05 maka dapat

disimpulkan nahwa item pertanayaan yang digunakan untuk mengukur variabel pengetahuan peraturan perpajakan dinyatakan valid.

Tabel 4.8

Hasil Uji Validitas Kesadaran Wajib Pajak (KMP)

Nomor Butiran Pertanyaan Pearson Corelation Sig (2-Tailed Keterangan 1 (KWP) 2 (KWP) 3 (KWP) 4 (KWP) 5 (KWP) 0,570** 0,654** 0,621** 0,568** 0,571** 0,000 0,000 0,000 0,000 0,000 Valid Valid Valid Valid Valid Sumber : Data output spss 22

Berdasarkan tabel 4.8 diatas dapat disimpulkan bahwa seluruh item pertanyaan pada variabel kesadaran wajib pajak memiliki r hitung > 0,197

dan nilai signifikansi dibawah 0,05 maka dapat disimpulkan nahwa item pertanyaan yang digunakan untuk mengukur variabel kesadaran wajib pajak dinyatakan valid.

Tabel 4.9

Hasil Uji Kualitas Pelayana Fiskus (KPF)

Nomor Butiran Pertanyaan

Pearson Corelation

Sig (2-Tailed) Keterangan

1 (KPF) 2 (KPF) 3 (KPF) 4 (KPF) 5 (KPF) 0,397** 0,424** 0,443** 0,502** 0,461** 0,000 0,000 0,000 0,000 0,000 Valid Valid Valid Valid Valid Sumber : Data Output spss 22

Berdasarkan tabel 4.9 diatas dapat disimpulkan bahwa seluruh item pertanyaan pada variabel kualitas pelayanan fiskus memiliki r hitung > 0,197

dan nilai signifikansi dibawah 0,05 maka dapat disimpulkan nahwa item pertanayaan yang digunakan untuk mengukur variabel kualitas pelayanan fiskus dinyatakan valid.

Tabel 4.10

Hasil Uji Validitas Kemauan Wajib Pajak (KWP) Nomor Butiran

Pertanyaan

Pearson Corelation Sig (2-Tailed) Keterangan

1 (KWP) 2 (KWP) 3 (KWP) 4 (KWP) 5 (KWP) 0,401** 0,358** 0,460** 0,511** 0,521** 0,000 0,000 0,000 0,000 0,000 Valid Valid Valid Valid Valid Sumber : Data output spss 22

Berdasarkan tabel 4.10 diatas dapat disimpulkan bahwa seluruh item pertanyaan pada variabel kualitas pelayanan fiskus memiliki r hitung >

0,197 dan nilai signifikansi dibawah 0,05 maka dapat disimpulkan nahwa item pertanyaan yang digunakan untuk mengukur variabel kemauan wajib pajak dinyatakan valid.

2. Uji Reliabilitas

Uji reabilitas dilakukan untuk menilai konsistensi dari instrument penelitian. Suatu instrument penelitian dapat dikatakan relibel jika nilai Cronbach Alpha berada > 0,06. Tabel 4.11 Menunjukan hasil uji reliabilitas untuk seluruh variabel penelitian yang digunakan dalam penelitian ini.

Tabel 4.11

Hasil Uji Reliabel Variabel

Item Cronbach

Alpha

Keterangan

Pengetahuan Peraturan Perpajakan 0,197 Reliabel

Kesadaran Wajib Pajak 0,801 Reliabel

Kualitas Pelayanan Fiskus 0,776 Reliabel

Kemauan Wajib Pajak 0,796 Reliabel

Sumber : Data primer yang diolah

Berdasarkan tabel 4.11 menunjukan niali Cronbach Alpha atas variabel pengetahuan peraturan perpajakan sebesar 0,197, kesadaran membayar pajak sebesar 0,801, kualitas pelayanan fiskus sebesar 0,776 dan kemauan wajib pajak sebesar 0,796. Dengan demikian dapat disimpulkan bahwa pernyataan dalam kuesioner ini reliabel karena memiliki nilai Cronbach Alpha lebih dari 0,60 sehingga indikator atau kuesioner yang digunakan pada setiap variabel dinyatakan handal atau dapat dipercaya sebagai alat ukur variabel.

D. Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis, dilakukan uji asumsi klasik. Pengujian ini dilakukan untuk mendeteksi terpenuhinya asumsi-asumsi dalam model regresi berganda dan untuk menginteprestasikan data agar lebih relavan dalam menganalisi.

1. Uji Normalitas

Uji normalitas yang digunakan dalam penelitian ini dapat dengan menggunakan dua model yaitu :

a) Normal Probability Plot yang dapat dilihat pada penyebaran data yang berupa titik-titik pada sumbu diagonal dari titik-titik pada sumbu diagonal dari grafik, jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal maka model regresi tersebut memenuhi asumsi normalitas dan sebaliknya, jika data menyebar jauh dari grafik diagonal dan tidak mengikuti arah garis diagonal maka model regresi tersebut tidak berdistribusi secara normal.

b) Uji One Sample Komogorov Smirnov yang dapat dilihat dari signifikan, apabila nilai sig > 0,05 maka data dapat dikatakan terdistribusi dengan normal.

Gambar 4.1

Uji Normalitas Grafik P-Plot

Dari gambar 4.1 terlihat bahwa titik-titik tersebut tersebar mendekati garis diagonal, ini membuktikan bahwa model regresi ini memenuhi asumsi normalitas. Dengan hasil diatas dapat dikatakan bahwa yang dibuat merupakan model yang valid. Hasil uji normalitas juga dapat terlihat dengan pendekatan Kolmogorov-smirnov, yakni jika nilai uji K-S > dibandingkan taraf signifikan 0,05 maka sebaran data tidak menyimpang dari kurva normalnya.

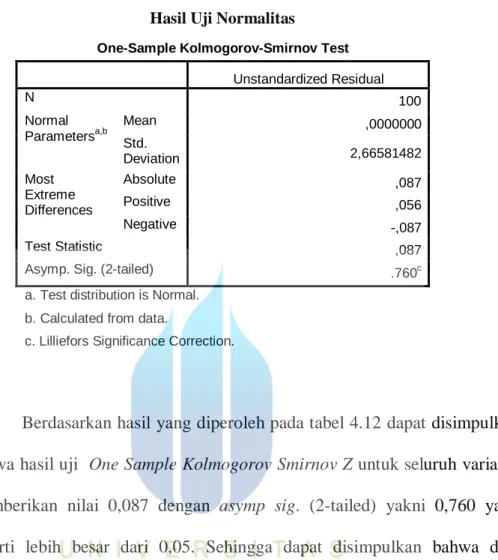

Tabel 4.12 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual N 100 Normal Parametersa,b Mean ,0000000 Std. Deviation 2,66581482 Most Extreme Differences Absolute ,087 Positive ,056 Negative -,087 Test Statistic ,087

Asymp. Sig. (2-tailed) .760c

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

Berdasarkan hasil yang diperoleh pada tabel 4.12 dapat disimpulkan bahwa hasil uji One Sample Kolmogorov Smirnov Z untuk seluruh variabel memberikan nilai 0,087 dengan asymp sig. (2-tailed) yakni 0,760 yang berarti lebih besar dari 0,05. Sehingga dapat disimpulkan bahwa data berdistribusi normal. Oleh karena itu data ini telah memenuhi asumsi normalitas dan dapat dianalisis lebih lanjut dengan menggunakan analisis regresi.

2. Uji Multikolonieritas

Uji Multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antar variable bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen, untuk mengetahui ada atau tidaknya multikolonieritas dapat dilihat dari nilai tolerance adalah > 0,10 dan

batas Variance Inflation Factor (VIF) adalah < 10 maka tidak ada multikolonieritas anat variabel bebas dalam model regresi. Tabel dibawah ini merupaakan hasil uji multikolonieritas.

Tabel 4.13

Hasil Uji Multikolonieritas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std.

Error Beta Tolerance VIF

1 (Constant)

16.751 2.950 5.678 .000

Pengetahuan

Peraturan Perpajakan .211 .121 .180 1.744 .084 .901 1.110 Kemauan Wajib Pajak .133 .051 .267 2.594 .011 .900 1.111 Kualitas Pelayanan

Fiskus -.135 .126 -.116 -1.076 .285 .826 1.211

a. Dependent Variable: y Sumber : Data Primer

Tabel diatas menunjukan nilai tolerance dan VIF dari masing-masing variable independen, yaitu :

1) Pengetahuan Peraturan Perpajakan (PPP)

Variabel ini memiliki nilai tolerance sebesar 0,901 dan niali VIF sebesar 1,110. Berdasarkan hasil pengujian menunjukan bahwa nilai tolerance > 0,10 dan nilai VIF < 10 dengan demikian dapat disimpulkan bahwa model regresi tidak mengindikasikan adanya multikolonieritas atau asumsi non multikolonieritas terpenuhi.

2) Kesadaran Wajib Pajak (KWP)

Variabel ini emiliki nilai toleransi sebesar 0,900 dan nilai VIF sebesar 1,111 Berdasarkan hasil pengujian menunjukan bahwa nilai tolerance > 0,10 dan nilai VIF < 10 dengan demikian dapat disimpulkan bahwa model regresi tidak mengindikasikan adanya multikolonieritas atau asumsi non multikolonieritas terpenuhi.

3) Kualitas Pelayanan Fiskus

Variabel ini memiliki nilai toleransi sebesar 0,826 dan nilai VIF sebesar 1,211 Berdasarkan hasil pengujian menunjukan bahwa nilai tolerance > 0,10 dan nilai VIF < 10 dengan demikian dapat disimpulkan bahwa model regresi tidak mengindikasikan adanya multikolonieritas atau asumsi non multikolonieritas terpenuhi.

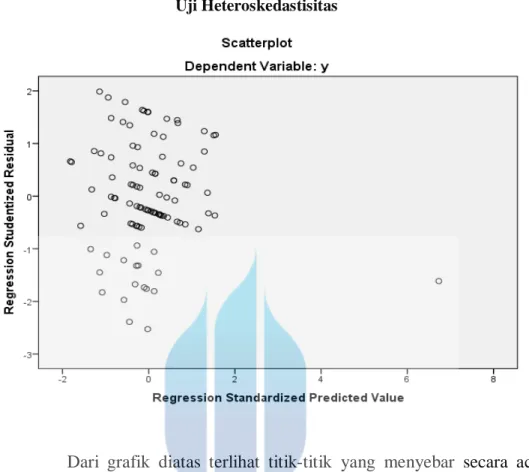

3. Uji Heteroskedastisitas

Uji Heteroskedastisitas untuk menguji apakah dalam sebuah model regresi terjadi kesamaan varian dari residual suatu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas adalah dengan melihat ada atau tidaknya pola tertentu pada grafik scatterplot. Dasar pengambilan keputusan, jika tidak ada pola yang jelas, serta titik-titik menyebar diatas angka nol (0) pada sumbu Y maka tidak terjadi heteroskedastisitas, berikut gambar scatterplot :

Gambar 4.2 Uji Heteroskedastisitas

Dari grafik diatas terlihat titik-titik yang menyebar secara acak, tidak membentuk suatu pola tertentu yang jelas serta tersebar baik diatas maupun dibawah angka nol (0) pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai memprediksi Y.

E. Uji Kesesuaian Model

1. Analisis Uji Koefisien Determinasi (R2)

Uji ini dilakukan untuk mengukur kemampuan model dalam menerangkan variasi variabel dependen. Nilai R2 yang kecil berarti kemampuan varaiabel-variabel independen dalam menjelaskan variasi dependen amat terbatas. Tabel berikut menunjukan hasil uji koefisen determinasi (R2) :

Tabel 4.14

Hasil Analisis Koefisien Determinasi (R2) Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 .289a .084 .055 2.707 a. Predictors: (Constant), x3, x1, x2 b. Dependent Variable: y

Berdasarkan tabel 4.12 dapat diketahui bahwa adjusted R square adalah 0,055, hal ini berarti 05,50% variasi kemauan pajak pribadi dapat dijelaskan oleh variasi dari ke tiga variabel independent yang meliputi pengetahuan peraturan perpajakan, kesadaran membayar pajak, kualitas pelayanan fiskus. Sedangkan sisanya 94.5% dijelaskan oleh sebab-sebab lain diluar model.

2. Uji Silmutan (Uji F)

Uji simultan ( Uji F ) ini bertujuan untuk mengetahui pengaruh bersama-sama variabel independen terhadap variabel dependen. Hasil uji F dapat dilihat pada tabel ANOVA. Hasil Uji F menunjukan variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat, Menentukan tingkat signifikan sebesar 0,05 (a = 5%).

Ketentuan penolakan dan penerimaan hipotesis adalah sebagai berikut :

a. Jika nilai signifikansi F > 0,05 atau F hitung < F tabel, maka Ho diterima dan menolak Ha (koefisiensi regresi tidak signifikan). Ini berarti bahwa secara bersama – sama variabel pengetahuan peraturan perpajakan, kesadaran wajib pajak, dan kualitas pelayanan fiskus tidak berpengaruh signifikan terhadap variabel kemauan wajib pajak.

b. Jika nilai signifikansi F < 0,05 atau F hitung > F tabel maka Ho ditolak dan menerima Ha (koefisiensi regresi signifikan). Ini berarti bahwa secara bersama – sama variabel pengetahuan peraturan perpajakan, kesadaran wajib pajak, dan kualitas pelayanan fiskus berpengaruh signifikan terhadap variabel kemauan wajib pajak.

Hasil uji signifikan simultan (uji F) dapat dilihat berikut ini : Tabel 4.15

Uji Simultan F Variabel Y, X1, X2, X3

ANOVAa Model Sum of Squares df Mean Square F Sig. 1 Regression 64,160 3 21,387 2,918 .000b Residual 703,550 96 7,329 Total 767,710 99 a. Dependent Variable: y b. Predictors: (Constant), x3, x1, x2

Berdasarkan tabel 4.14 dapat diketahui nilai F hitung sebesar 2.918 dengan tingkat signifikan 0,000 sedangkan pada F tabel dengan signifikansi diketahui df1 = k – 1, (dimana k adalah jumlah variabel) atau 4 – 1 = 3 dan df2 = n – k (dimana n adalah jumlah sampel) atau 100 - 4 = 96 maka F tabel sebesar 2,70.

Berdasarkan kriteria uji F yang telah ditentukan, oleh karena itu F hitung > F tabel (2,918 > 2,70) dan tingkat signifikan 0,000 < 0,05 berarti Ho ditolak dan Ha diterima. Dengan Kata lain bahwa persamaan regresi yang terbentuk dari variabel pengetahuan peraturan perpajakan, kesadaran wajib pajak, dan kualitas pelayanan fiskus sebagai variabel independen secara bersama – sama berpengaruh signifikan terhadap kemauan wajib pajak orang pribadi sebagai variabel dependen.

F. Uji Hipotesis

1. Uji Parsial (Uji T)

Uji parsial (uji t) berguna untuk menguji pengaruh dari masing masing variabel independen secara parsial terhadap variabel dependen, menentukan tingkat signifikan (a) yang digunakan dalam penelitian ini sebesar 5%. Kriteria penilaian yang dipakai adalah apabila p-value < a

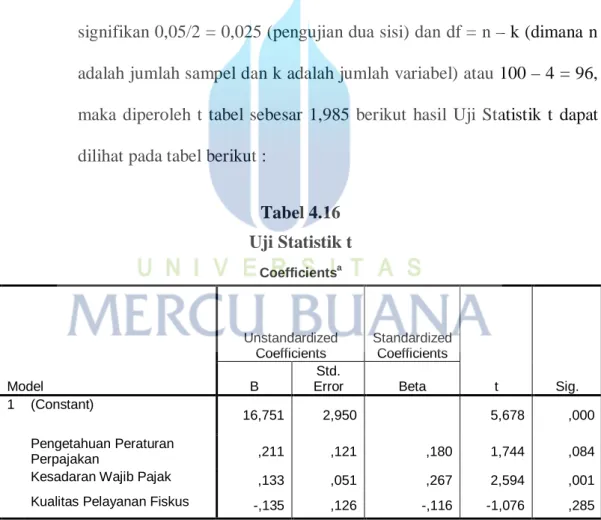

maka Ho ditolak dan Ha diterima. Berdasarkan t tabel dengan tingkat signifikan 0,05/2 = 0,025 (pengujian dua sisi) dan df = n – k (dimana n adalah jumlah sampel dan k adalah jumlah variabel) atau 100 – 4 = 96, maka diperoleh t tabel sebesar 1,985 berikut hasil Uji Statistik t dapat dilihat pada tabel berikut :

Tabel 4.16 Uji Statistik t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 16,751 2,950 5,678 ,000 Pengetahuan Peraturan Perpajakan ,211 ,121 ,180 1,744 ,084

Kesadaran Wajib Pajak ,133 ,051 ,267 2,594 ,001 Kualitas Pelayanan Fiskus -,135 ,126 -,116 -1,076 ,285 a. Dependent Variable: y

Hasil pengujian dapat dilihat dari nilai uji t dan hasil signifikan pengujian dapat dilihat pada tabel 4.16 dari uji stastistik t antara lain masing-masing variabel independen terhadap variabel dependen dapat disajikan sebagai berikut :

1) Pengetahuan Peraturan Perpajakan

Untuk variabel pengetahuan peraturan perpajakan (X1) terlihat nilai sig 0,084. Nilai sig lebih besar dari nilai probabilitas 0,05 maka 0,084 > 0,05 hasil t hitung menunjukan bahwa t hitung 1,744 < t tabel 1,985. Maka Ha

ditolak Ho diterima yang artinya pengetahuan peratuan perapajakan secara

positif tidak berpengaruh terhadap kemauan untuk membayar pajak wajib pajak orang pribadi (Y) pada Kantor Pelayanan Pajak Pratama Matraman Jakarta Timur.

2) Untuk variabel kesadaran wajib pajak (X2) terlihat nilai sig 0,001, nilai ini lebih besar dari 0,05 atau 0,001 < 0,05. . Hasil t hitung menujukan bahwa t hitung 2,594 > 1,985 maka Ha diterima dan Ho ditolak yang artinya kesadaran wajib pajak secara positif berpengaruh terhadap kemauan wajib pajak orang pribadi (Y) pada KPP Pratama Matraman Jakarta Timur. 3) Untuk variabel kualitas pelayanan fiskus (X3) terlihat nilai sig 0,285, nilai

ini lebih besar dari 0,05 atau 0,285 > 0,05. Hasil t hitung menunjukan bahwa t hitung -1,076 < 1,985 maka Ha ditolak Ho diterima yang artinya kesadaran membayar pajak secara positif tidak berpengaruh terhadap

kemauan untuk membayar pajak wajib pajak orang pribadi (Y) pada KPP Pratama Matraman Jakarta Timur.

2. Uji Regresi Linier Berganda

Uji regresi linier berganda yaitu untuk mengetahui seberapa besar pengaruh variabel indenden yaitu pengetahuan peraturan perpajakan (X1),

kesadaran membayar pajak (X2), dan kualitas pelayana fiskus (X3) terhadap

variabel dependen kemauan wajib pajak (Y). Berikut tabel menunjukan hasil uji regresi linier berganda :

Tabel 4.17

Hasil Uji Regresi Linier Berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 16,751 2,950 5,678 ,000 Pengetahuan Peraturan Perpajakan ,211 ,121 ,180 1,744 ,084 Kesadaran Wajib Pajak ,133 ,051 ,267 2,594 ,011 Kualitas Pelayanan Fiskus -,135 ,126 -,116 -1,076 ,285 a. Dependent Variable: y Sumber : Data Primer

Berdasarkan tabel diatas dapat diketahui persamaan regresinya, untuk pengetahuan peraturan perpajakan (X1), kesadaran membayar pajak (X2), kualitas

pelayasan fiskus (X3) terhadap kemauan wajib pajak (Y) adalah sebagai berikut :

Y = a + b1x1 + b2X2 + b3x3 + e

Kemauan Wajib Pajak = 16,751 + 0,211 X1 + 0,133 X2 + -0,135 X3 + e

Dari hasil pengujian regresi diatas, maka dapat diketahui bahwa nilai konstanta 16,751 artinya pengetahuan peraturan perpajakan, kesadaran membayar pajak, kualitas pelayasan fiskus memiliki koefisien positif hal ini berarti bahwa semakin baik pengetahuan peraturan perpajakan, kesadaran membayar pajak, kualitas pelayasan fiskus maka semakin baik kemauan wajib pajak.

G. Pembahasan Hasil Penelitian

Penelitian ini dilakukan untuk menguji Pengetahuan Peraturan Perpajakan, kesadaran Wajib Pajak, Kualitas Pelayanan Fiskus terhadap Kemauan Wajib Pajak Orang Pribadi pada Kantor Pelayanan Pajak Pratama Matraman Jakarta Timur, maka diperoleh hasil sebagai berikut:

1. Pengaruh Pengetahuan Peraturan Perpajakan Terhadap Kemauan Wajib Pajak Orang pribadi.

Hasil uji hipotesis menunjukan bahwa tingkat signifikansi variabel pengetahuan peraturan perpajakan 0,084 > 0,05 sehingga dapat dan nilai koefisien sebesar 0,211 yang menunjukan bahwa terdapat hubungan positif antara pengetahuan peraturan perpajakan dengan kemauan wajib pajak. Sedangkan hasil t hitung menunjukan bahwa t hitung 1,744 < t tabel 1,985. Sehingga dapat disimpulkan bahwa pengetahuan peraturan perpajakan tidak berpengaruh secara signifikan dengan kemauan wajib pajak orang pribadi yang dilakukan pada Kantor Pelayanan Pajak Pratama Matraman Jakarta Timur.

Hasil penelitian tidak sejalan dengan Handayani (2012) menunjukan bahwa pengetahuan peraturan perpajakan terdapat pengaruh terhadap tingkat kemauan wajib pajak orang pribadi. Namun penelitian sejalan dengan atiqah (2010) dan Hardianingsih (2011) yang menunjukan pengetahuan peraturan perpajakan tidak berpengaruh yang signifikan terhadap kemauan wajib pajak orang pribadi.

Hasil penelitian ini menunjukan bahwa faktor-faktor yang sangat penting perananya dalam membantu wajib pajak melaksanakan kewajibannya, khususnya pengetahuan tentang peraturan perpajakan dan sanksi dendanya. Sebagian wajib pajak memperoleh pengetahuan pajak dan petugas pajak, selain itu juga ada yang diperoleh dari radio, televisi majalah pajak, internet, konsultan pajak dan ada juga yang diperoleh dari pelatihan pajak atau kursus pajak. Tanpa adanya pengetahuan, wajib pajak akan mengalami kesulitan dalam mendaftarkan diri, mengisi SPT dan membayar pajak.

Pembayaran pajak oleh wajib pajak dilakukan apabila sanksi pajak dipandang sebagai kekuatan yang memaksa wajib pajak untuk mematuhi undang-undang dan peraturan perpajakan. Masyarakat akan membayar pajak apabila sanksi pajak dipandang dapat dilaksanakan secara adil, logis, konsisten dan dapat menjangkau para pelanggar (Handayani, 2012). Hal ini menunjukan bahwa responden dalam penelitian ini mengetahui dan paham tentang peraturan perpajakan memiliki kemauan untuk membayar wajib pajaknya, dikarenakan adanya sanksi yang diterapkan dalam peraturan perpajakan.

2. Pengaruh Kesadaran Wajib Pajak terhadap Kemauan Wajib Pajak Orang Pribadi.

Hasil uji hipotesis menunjukan bahwa tingkat signifikansi variabel kesadaran membayar pajak 0,011 < 0,05 dan nilai koefisien sebesar 0,133 yang menunjukan bahwa terdapat hubungan positif antara kesadaran wajib pajak dengan kemauan wajib pajak orang pribadi. Sedangkan hasil t hitung menunjukan bahwa t hitung 2,594 > t tabel 1,985. Sehingga dapat disimpulkan bahwa kesadaran wajib pajak berpengaruh secara signifikan dengan kemauan wajib pajak orang pribadi yang dilakukan pada Kantor Pelayanan Pajak Pratama Matraman Jakarta Timur.

Hasil penelitian ini sejalan dengan hasil penelitian sebelumnya yang dilakukan oleh Hardianingsih (2011), dan jessika novia 2013 yang menunjukan bahwa kesadaran wajib pajak berpengaruh terhadap kemauan wajib pajak orang pribadi. Namun penelitian ini tidak sejalan dengan peneliti yang dilakukan oleh Atiqah (2010) dan Widyawati (2010) menunjukan bahwa kesadaran wajib pajak tidak berpengaruh terhadap kemauan wajib pajak orang pribadi.

Hasil penelitian ini menunjukan bahwa kesadaran wajib pajak dapat meningkatkan kemauan wajib pajak orang pribadi pada Kantor Pelayanan Pajak Pratama Matraman Jakarta Timur. Hal ini menunjukan sikap wajib pajak tentang kesadaran terhadap perpajakan cukup baik, artinya kesadaran wajib pajak cukup dimengerti bagaimana masyarakat yang memiliki kewajiban membayar pajak secara berkala guna perkembangan negara khususnya pembangunan masyarakat luas. Selain itu semakin tinggi tingkat kesadaran wajib pajak dalam membayar pajak maka semakin tinggi pula tingkat kemauan wajib pajak. Hal ini perlu dipertahankan

oleh pihak-pihak terkait agar para wajib pajak tetap sadar akan pajak dan mereka telah mempunyai pandangan positif terhadap pajak.

1. Pengaruh Kualitas Pelayanan Fiskus Terhadap Kemauan Wajib Pajak Orang Pribadi.

Hasil uji hipotesis menunjukan bahwa tingkat signifikansi variabel kualitas pelayanan fiskus 0,285 > 0,05 dan nilai koefisien sebesar - 0,135 yang menunjukan bahwa terdapat hubungan positif antara kualitas pelayanan fiskus dengan kemauan wajib pajak orang pribadi. Sedangkan hasil t hitung menunjukan bahwa t hitung -1,076 < t tabel 1,985. Sehingga dapat disimpulkan bahwa kualitas pelayanan fiskus tidak berpengaruh secara signifikan dengan kemauan wajib pajak orang pribadi yang dilakukan pada Kantor Pelayanan Pajak Pratama Matraman Jakarta Timur.

Hasil penelitian ini tidak sejalan dengan hasil penelitian sebelumnya yang dilakukan oleh Arum, Harjanti Puspita (2012) yang menghasilkan bahwa kualitas pelayanan fiskus terdapat pengaruh secra signifikan terhadap kemauan wajib pajak orang pribadi. Namun hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Jessika Novia (2013) yang menghasilkan kesimpulan tidak terdapat pengaruh kualitas pelayanan fiskus terhadap kemauan wajib pajak orang pribadi.

Hasil penelitian ini menunjukan bahwa kualitas pelayanan fiskus masih belum mampu meningkatkan kemauan wajib pajak orang pribadi pada Kantor Pelayanan Pajak Pratama Matraman Jakarta Timur. Hal ini berhubungan dengan teori atribusi yang mana perilaku wajib pajak dipengaruhi oleh faktor eksternal atau dari luar, artinya individu akan terpaksa berprilaku karena kualitas pelayanan fiskus yang memuaskan akan meningkatkan tingkat kemauan wajib pajak orang pribadi. Oleh karena itu, perlu adanya upaya

meningkatkan kualitas pelayanan fiskus terhadap wajib pajak mengenai perpajakan. Apabila kualitas pelayanan fiskus yang diberikan oleh petugas sangat baik atau memuaskan, dapat meningkatkan kemauan wajib pajak dalam memenuhi perpajakannya.