APLIKASI ANGGARAN PADA PERUM PERHUTANI DIVISI REGIONAL

JAWATIMUR

Widowati

Yazid Yud Padmono

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

The purpose of this research is to find out the application of budget at Public Company Indonesian State Forestry Enterprise East Java Regional Divison. Budgeting is the financial planning of an organization or the preparation process of written plan about the activity of an organization which is stated quantitatively and is generally stated in units of money, whereas budget is the number of money which is planned for an activity in a certain period. The effectiyeness according to Blocher Chen and Gary cokins is the operation in its goal has been determined from the operation. Efficient means not to waste resources in carrying out its operation in vain. An operation will be inefficient if the company does not use its resources over their target. The result of the research that has been obtained in accordance with Departement of Interior No. 690.900.327 of 1996 the total of activity cost which is used by Perum Perhutani Divisi Regional Jawa Timur is Rp. 26.450.000 from the total of activity cost plan is Rp. 26.000.000 with the ratio 98% of the budget has been used effectively yet in is inefficient whereas, according to Blocher Chen and Gary cokins the total cost from production statement which has been used is Rp. 26.450.000 from the RKAP Rp. 26.000.000 or 99.8% of the budget has been used effectively. The volume of realization is 204.456 M2 whereas the RKAP that has been determined by management is 195.254 M2 has been effectively used.

Keywords: budgeting, effective, efficiency, Production Statement

ABSTRAK

Tujuan penelitian adalah untuk mengetahui aplikasi anggaran pada Perum Perhutani Divisi Regional Jawa Timur. Penganggaran adalah perencanaan keuangan suatu organisasi atau proses menyusun rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang. Sedangkan anggaran adalah sejumlah rupiah yang direncanakan untuk aktivitas yang dilakukan pada periode tertentu. Efektif menurut Blocher et al adalah operasi yang dapat memperoleh tujuan yang ditetapkan dari operasi tersebut. Efisien adalah tidak membuang-buang sumberdaya secara cuma-cuma dalam melaksanakan operasinya. Suatu operasi tidak efisien jika perusahaan menggunakan sumber daya melebihi target. Hasil penelitian menunjukkan menurut Depdagri No. 690.900.327 tahun 1996 total biaya kegiatan yang digunakan oleh Perum Perhutani Divisi Regional Jawa Timur sebesar Rp.26.450.000 dari total rencana biaya kegiatan sebesar Rp.26.500.000 dengan rasio 98% anggaran digunakan secara efektif namun kurang efisien. Sedangkan menurut Blocher et al total biaya dari Laporan Produksi yang

digunakan Rp.26.450.000 dari RKAP Rp.26.500.000 atau digunakan 99.8% anggaran tersebut digunakan secara efisien. Realisasi rencana volume sebesar 204.456 M2 dari RKAP yang ditetapkan manajemen rencana volume sebesar 195,254 M2 digunakan secara efektif.

Kata kunci: Anggaran, Efektif, Efisien, Laporan Produksi

PENDAHULUAN

Pada era globalisasi seperti saat ini, perusahaan dituntut untuk tidak hanya memiliki kemampuan menghasilkan keuntungan yang maksimal. Perusahaan juga dituntut agar memiliki kualitas kinerja yang baik sehingga perusahaan dimasa yang akan datang tidak hanya mampu menghasilkan keuntungan yang maksimal.

Ini mutlak harus dimiliki oleh setiap perusahaan karena reputasi dan nama baik perusahaan tidak hanya dilihat dari kemampuan perusahaan itu sendiri dalam menghasilkan keuntungan yang berguna bagi pengembangan perusahaan dimasa yang akan datang tetapi juga perusahaan harus memiliki kinerja yang baik didalam setiap divisi atau departemen yang dimiliki oleh perusahaan tersebut.

Menurut (Hansen dan Mowen, 1997:389), kinerja adalah suatu pengukuran yang membandingkan keluaran aktual dengam keluaran yang dianggarkan.

Oleh karena itu pengendalian kinerja sangatlah penting bagi kelangsungan hidup perusahaan sehingga perusahaan tersebut mampu memiliki reputasi dan nama besar serta memiliki saya saing yang sangat kuat dikalangan dunia usaha terutama didalam jenis usaha tempat umum dimana perusahaan melakukan bidang usahanya.

Evaluasi kinerja yang dilakukan oleh manajemen perusahaan akan membuahkan hasil dimana akan diketahui seberapa baik atau seberapa buruk perusahaan dalam melakukan aktivitas atau kegiatan operasional usahanya termasuk didalamnya seberapa jauh manajer dapat memanfaatkan anggaran yang telah di tetapkan oleh manajemen perusahaan.

Di dalam kalangan dunia usaha, apabila perusahaan tersebut tidak memiliki kinerja yang baik maka bisa dipastikan perusahaan tersebut tidak akan mampu menghasilkan keuntungan yang maksimal dan juga perusahaan tersebut tidak akan bisa mengembangkan perusahaannya menjadi lebih baik dari sebelumnya.

Evaluasi kinerja menjadi sangat penting karena adanya hasil dari evaluasi kinerja yang menunjukkan bahwa kinerja perusahaan baik itu berarti mencerminkan tidak hanya kondusifnya kondisi internal perusahaan dari segi keuangan, tetapi juga mencerminkan kondusifnya kondisi dan situasi manajemen dari perusahaan dalam mengendalikan aktivitas-aktivitas operasional dari perusahaan tersebut.

Hasil dari pengendalian dan evaluasi kinerja akan dapat membuat manajemen perusahaan membuat perencanaam untuk pengembangan perusahaan dimasa yang akan datang. Apabila pengendalian dan evaluasi kinerja yang dilakukan oleh manajemen perusahaan ternyata hasilnya buruk maka manajemen perusahaan tidak mampu membuat perencanaan yang berguna bagi kemajuan perusahaan dimasa yang akan datang.

Sebaliknya, apabila ternyata menghasilkan penilaian yang baik maka manajemen perusahaan akan dengan mudah menetapkan perencanaan yang baik dan berguna bagi kemajuan perusahaan dimasa yang akan datang.

Pengendalian dan evaluasi kinerja tidak hanya sebatas memudahkan manajemen manajemen perusahaan melakukan perencanaan untuk masa yang akan datang, tetapi juga akan dapat memudahkan manajemen perusahaan membuat anggaran yang akan dipakai

dalam pembiayaan aktivitas-aktivitas operasional perusahaan, maka setiap divisi atau departemen didalam perusahaan akan dapat melakukan aktivitas-aktivitas yang perlu dilakukan sesuai dengan anggaran yang ditetapkan.

Selain itu, anggaran juga dapat membatasi aktivitas-aktivitas atau kegiatan-kegiatan yang tidak perlu dilakukan sehingga biaya yang digunakan dalam aktivitas-aktivitas perusahaan tidak akan menjadi terbuang dengan percuma.

Memilih Perum Perhutani Unit II Jawa Timur karena merasa bahwa penilaian kinerja baik dengan menggunakan anggaran ataupun dengan menggunakan faktor yang lain telah dilakukan tetapi tidak secara mendalam sehingga hasil yang didapat kurang akurat yang nantinya dapat berakibat yang tidak baik dalam perencanaan Perum Perhutani Unit II Jawa Timur baik dalam hal perencanaan anggaran atau perencanaan yang lainnya.

Agar dapat lebih fokus, maka ruang lingkup dibatasi pada evaluasi kinerja dan pengendalian kualitas (Quality Control) dengan menggunakan anggaran sebagai alat analisis untuk mengetahui seberapa baik kinerja manajemen perusahaan.

TINJAUAN TEORITIS

Anggaran merupakan suatu instrumen didalam manajemen karena merupakan bagian dari fungsi manajemen. Di dunia bisnis maupun di organisasi sektor publik, termasuk pemerintah, anggaran merupakan bagian dari aktivitas penting yang dilakukan secara rutin. Pada dasarnya peranan anggaran baik dalam organisasi pemerintah sama dengan peranan anggaran dalam organisasi komersial, anggaran ditujukan untuk perencanaan dan pengawasan aktivitas yang dilakukan.

Meski masih sulit untuk diselesaikan karena proses ini sangat luas dengan melibatkan banyak sumber daya, dipengaruhi juga oleh faktor internal dan eksternal.

Secara langsung maupun tidak langsung dengan disusunnya anggaran akan mengakibatkan perbaikan dari suatu organisasi.dilihat dari banyaknya manfaat yang didapat dengan adanya anggaran maka sudah seharusnya suatu organisasi menggunakan anggaran sebagai alat ukur kinerja. Dengan menetapkan tujuan dalam bentuk kriteria kinerja yang bisa diukur.

Maka dengan dilakukan pencatatan pembentukan realisasi anggaran dimaksudkan agar mudah dalam pengendalian dan penentuan kesesuaian segala aktivitas yang dilakukan tercermin dalam anggaran.

Untuk itu anggaran kinerja sangat penting digunakan sebagai alat ukur untuk menilai efektivitas dari kinerjanya terhadap anggaran itu sendiri, apakah telah merealisasikan anggaran sesuai dengan yang di tetapkan

Pengertian Kinerja

Menurut (Hansen dan Mowen, 2005:389), kinerja suatu pengukuran yang membandingkan keluaran aktual dengan keluaran yang dianggarkan.

Pengertian Anggaran

Penganggaran menurut (M.Nafarin, 2007:24) adalah perencanaan keuangan suatu organisasi atau proses menyusun rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang.

Sedangkan anggaran adalah sejumlah rupiah yang direncanakan untuk aktivitas yang dilakukan pada periode tertentu

Secara umum anggaran adaalah rencana kegiatan keuangan yang berisi perkiraan belanja dalam satu periode dan sumber pendapatan. Anggaran diperlukan karena adanya

kebutuhan dan keinginan masyarakat yang tak terbatas. Anggaran diperlukan karena adanya masalah keterbatasan sumber daya (scarcity of resources), pilihan (choise), dan trade off.

Karakteristik Anggaran menurut (Indra Bastian, 2006:166) adalah sebagai berikut:

1. Anggaran dapat menaksir keuntungan potensial dari unit bisnis.

2. Umumnya mencakup jangka waktu satu tahun

3. Anggaran berisi kesanggupan atau komitmen manajemen untuk mencapainya, artinya

para manajer bersedia menerima tanggung jawab untuk mencapai tujuan yang ditetapkan dalam anggaran.

Beberapa manfaat dan tujuan yang diperoleh dari penyusunan anggaran. Diantaranya, anggaran memberikan harapan pasti yang merupakan kerangka kerja untuk menilai prestasi kerja, pada saat penyusunan anggaran dapat meningkatkan kualitas komunikasi antar sesama manajer dan antara para manajer dengan atasannya, serta membantu para manajer untuk mengkoordinasikan segala upaya agar sasaran perusahaan secara keseluruhan tercapai

Sedangkan saat penerapannya, anggaran dapat digunakan untuk mengantisipasi dan mengurangi penyimpangan yang mungkin terjadi dari rencana yang sudah ditentukan.

Sedangkan keterbatasan yang dimiliki anggaran diantaranya sebagai berikut:

1. Perencanaan dan anggaran didasarkan pada estimasi yang ketepatannya tergantung pada kemampuan mengestimasi. Ketidaktepatan dalam mengestimasi mengakibatkan manfaat perencanaan tidak dapat tercapai

2. Perencanaan dan anggaran didasarkan pada kondisi dan asumsi tertentu

3. Perencanaan dan anggaran tidak dapat menggantikan fungsi manajemen dan

pertimbangan manajemen

Dengan adanya penilaian kinerja, maka manajemen perusahaan dapat melakukan perencanaan. Baik perencanaan anggaran maupun perencanaan akivitas-aktivitas operasional perusahaan yang bermanfaat bagi perusahaan untuk mencapai tujuan-tujuan yang telah ditetapkan oleh manajemen perusahaan.

(Hansen dan Mowen, 2005:354) menulis bahwa perencanaan dan pengendalian merupakan dua hal yang benar-benar saling berhubungan. Perencanaan adalah pandangan kedepan untuk melihat tindakan apa yang seharusnya dilakukan agar dapat mewujudkan tujuan-tujuan tertentu.

Pengendalian adalah melihat kebelakang, memutuskan apakah yang sebenarnya terjadi dan membandingkannya dengan hasil yang direncanakan. Perbandingan ini kemudian dapat digunakan untuk menyesuaikan anggaran, yaitu melihat ke masa depan kembali.

Lebih lanjut (Hasen dan Mowen, 2005:355) menulis bahwa komponen utama dari perencanaan adalah anggaran, yaitu rencana keuangan untuk masa depan, rencana tersebut mengidentifikasi tujuan dan tindakan yang diperlukan untuk mencapainya.

Anggaran ditetapkan oleh manajemen perusahaan setelah rencana strategis (strategic plans) dibuat. Dimana dari rencana strategis ini akan dapat dirumuskan tujuan untuk jangka panjang dan jangka pendek. Dan kemudian tujuan-tujuan ini membentuk dasar anggaran.

Menurut (Indra Bastian, 2006:166) Berbagai pendekatan yang dapat digunakan dalam penyusunan anggaran antara lain:

1. Sistem Anggaran Tradisional

Sistem anggaran tradisional adalah suatu cara menyusun anggaran tidak didasarkan atas pemikiran dan analisa rangkaian kegiatan yang harus dilakukan untuk mencapai tujuan yang telah ditentukan.

Sistem anggaran tradisional lebih menekankan pada segi pertanggungjawaban keuangan atau dana dari sudut akuntansinya saja tanpa diuji efisien tidaknya penggunaan dana tersebut.

2. Sistem Anggaran Kinerja

Sistem anggaran kinerja tidak menekankan pada seberapa banyak uang yang dikeluarkan, tetapi lebih menekankan pada rencana kegiatannya, apa yang akan dicapai, proyek apa yang akan dikerjakan, bagaimana pengalokasian biaya agar digunakan secara efektif dan efisien.

Berhasil tidaknya sistem anggaran kinerja terletak pada performance atau prestasi dari tujuan atau hasil yang dicapai dengan menetapkan standar biaya (cost standart). Dengan biaya tersebut, disusun anggaran tahun berikutnya dan bisa disesuaikan dengan pertimbangan yang logis.

Kelebihan pendekatan sistem anggaran ini adalah bahwa kegiatan didasarkan pada efisiensi dengan adanya standar biaya berdasarkan kegiatan masa lalu.

Kelemahannya adalah sulitnya mengukur kinerja setiap aktivitas, dalam melaksanakan pendekatan ini dengan baik.

3. Planning, Programming, and Budgetting System (PPBS)

Sistem pendekatan ini merupakan variasi dari anggaran kinerja. Pendekatan ini menggabungkan tiga unsur yaitu perencanaan hasil, pemrograman kegiatan fisik untuk mencapai hasil yang diinginkan, dan penganggaran (alokasi dana) untuk mencapai hasil yang diinginkan

Sistem ini lebih menekankan pada penyusunan rencana dan program. Proses penyusunan rencana sendiri dimulai dari menentukan tujuan yang hendak dicapai, mengkaji pengalaman-pengalaman di masa lalu, melihat prospek perkembangan yang akan datang dan menyusun rencana yang bersifat umum mengenai apa yang dilaksanakan.

Sedangkan dalam penyusunan anggaran yang harus dilakukan diantaranya:

a. Perumusan tujuan organisasi dan unit-unit di bawahnya

b. Menyusun program berdasarkan tujuan-tujuan yang sama dari setiap unit

c. Program yang telah tersusun dirinci lagi menjadi aktivitas-aktivitas (program element). d. Setiap elemen dibuat analisis biaya dan manfaat (cost and benefit element)

e. Menghitung biaya dan manfaat dalam level program.

Kelemahan pendekatan ini adalah memerlukan waktu yang cukup lama dan secara teknis sulit dipraktikkan oleh penyusun anggaran. Hal ini disebabkan oleh mengukur manfaat dari nilai uang (monotized) tidak mudah.

4. Anggaran Dasar Nol (Zero Base Budgeting).

Pendekatan ini merupakan variasi dari kinerja anggaran yang menitik beratkan pada efisiensi anggaran. Oleh karenanya, menurut pendekatan ini penyusunan anggaran dengan didasarkan pada anggaran tahun lalu mengandung resiko tersusunnya anggaran yang inefisien.

Sehingga pendekatan ini menuntut perencanaan yang baik melalui pengkoordinasian bagian perencanaan dan penganggaran dalam satu wadah. Tiga langkah dalam penyusunan zero base Budget, yaitu:

a. Identifikasi unit keputusan.

b. Membangun paket keputusan.

c. Mereview peringkat paket keputusan.

Keuntungan pendekatan ini adalah menghapus ketidakefektifan satu program, memungkinkan program baru, pada setiap aktivitas ada tujuan yang jelas dan melibatkan seluruh level. Akan tetapi kerugiannya adalah terlalu optimis bahwa perhitungannya mudah, tidak mudah mengkonsolidasi unit, dan rangking sert menjadi tidak sesuai dengan tujuannya.

5. Incremental Budget.

Incremental Budget adalah sistem anggaran dan pendapatan yang memungkinkan revisi selama tahun berjalan, sekaligus sebagai dasar penentuan usulan anggaran periode tahun yang akan datang.

Permasalahannya bagaimana menaikkan atau menurunkan dari angka anggaran tahun sebelumnya, yang merupakan kelanjutan kegiatan dari tahun sebelumnya.

6. Medium Term Budgeting Framework (MTBF)

MTBF adalah suatu kerangka strategi kebijakan pemerintah tentang anggaran belanja untuk departemen dan lembaga pemerintah non departemen. Keberhasilan sistem anggaran ini tergantung pada mekanisme pengambilan keputusan anggaran secara agregat yang didasarkan pada skala prioritas.

Tujuan yang diharapkan dari sistem ini adalah keseimbangan makro ekonomi dengan mengembangkan konsistensi dan rerangka kerja sumber daya secara realistis. Dan alokasi sumber daya untuk prioritas strategi antar sektor dan dalam sektor.

Sasaran dalam MTBF antara lain:

a. Menciptakan keseimbangan ekonomi makro dengan cara mengembangkan kerangka

sumber daya yang konsisten dan realistis.

b. Meningkatkan alokasi sumbar daya melalui strategi prioritas lintas sektoral.

c. Meningkatkan kemampuan untuk memperkirakan kebijakan pembiayaan.

d. Memberikan anggaran yang ketat terkait kewenangan unit kerja dalam

menggunakan sumber daya secara efektif dan efisien.

Anggaran Kinerja

Anggaran kinerja pada dasarnya merupakan sistem penyusunan dan pengelolaan anggaran yang berorientasi pada pencapaian hasil atau kinerja. Kinerja tersebut harus mencerminkan efisiensi dan efektifitas pelayanan publik yang berarti harus berorientasi pada kepentingan publik.

Penerapan sistem anggaran kinerja dalam penyusunan anggaran dimulai dengan perumusan program dan penyusunan struktur organisasi pemerintahan yang sesuai dengan program tersebut.

Sistem anggaran kinerja mencakup kegiatan penyusunan program dan tolok ukur kinerja sebagai instrumen untuk mencapai tujuan serta sasaran program. Penerapan sistem anggaran kinerja dalam penyusunan anggaran dimulai dengan perumusan program dan penyusunan organisasi perusahaan. Kegiatan tersebut mencakup penentuan unit kerja yang bertanggungjawab atas pelaksanan serta penentuan indikator kinerja yang digunakan sebagai tolok ukur dalam pencapaian tujuan program yang telah ditetapkan.

Suatu anggaran dianggap atau dinilai sebagai pencerminan program kerja ciri utamanya adalah:

1) Secara umum sistem ini mengandung tiga unsur pokok, yaitu:

a. Pengeluaran diklasifikasi menurut program dan kegiatan b. Pengukuran hasil kinerja

c. Pelaporan program

2) Titik perhatian lebih ditekankan pada pengukuran hasil kinerja, bukan pada

pengawasan.

3) Setiap kegiatan harus dilihat dari sisi efisiensi dan memaksimumkan output

4) Bertujuan menghasilkan informasi biaya dan hasil kerja yang dapat digunakan untuk penyusunan target dan evaluasi pelaksanaan kerja.

Anggaran dengan pendekatan kinerja mengutamakan mekanisme penentuan dan pembuatan prioritas tujuan serta pendekatan yang sistemik dan rasional dalam proses pengambilan keputusan.

Menggunakan anggaran untuk evaluasi kinerja

Anggaran selain dapat digunakan sebagai alat pengendalian biaya yang dikeluarkan selama proses produksi berlangsung, tetapi anggaran juga dapat digunakan sebagai alat untuk mengevaluasi kinerja baik kinerja manajer maupun kinerja departemen atau divisi yang ada didalam perusahaan.

(Hansen dan Mowen, 2005:371) menyatakan bahwa anggaran adalah alat pengendalian yang berguna. Tetapi agar dapat digunakan dalam evaluasi kinerja, dua pertimbangan utama yang harus diperhatikan.

Pertimbangan-pertimbangan tersebut adalah (1) menetapkan bagaimana jumlah yang dianggarkan seharusnya dibandingkan dengan hasil aktual dan (2) melibatkan dampak anggaran atas perilaku manusia.

Dengan menggunakan anggaran sebagai alat untuk evaluasi kinerja, maka dapat dilihat seberapa jauh kinerja yang dilakukan oleh setiap divisi atau departemen didalam perusahaan melakukan aktivitas kegiatannya sesuai dengan anggaran yang telah di tetapkan oleh manajemen perusahaan.

Pengukuran Kinerja (

Performance Measurement

)

Pengendalian merupakan salah satu proses manajemen yang akan memberikan manfaat untuk mengevaluasi langkah-langkah yang akan diambil dalam melaksanakan rencana yang telah dibentuk.

Menurut (Hansen dan Mowen, 2000:7) umpan balik tersebut dapat berupa informasi keuangan dan non keuangan yang disajikan dalam bentuk laporan formal yang membandingkan data aktual dengan data yang direncanakan. Dimana laporan ini disebut sebagai laporan kinerja.

Dalam sistem anggaran kinerja, fokus dari indikator dan tolok ukur kinerja bergeser kepada hasil, manfaat dan dampak dari kegiatan yang direncanakan. Pengukuran kinerja digunakan untuk menilai pencapaian tujuan dan sasaran serta proses sistematis untuk mengumpulkan, menganalisa dan menggunakan informasi.

Untuk menentukan efisiensi kinerja adalah ukuran tentang apa yang dianggap penting oleh suatu organisasi dan seberapa baik kinerjanya. Dengan adanya pengukuran kinerja tersebut akan membantu pihak manajemen dalam mengambil keputusan.

Pengukuran kinerja terdiri atas pengukuran kinerja keuangan dan pengukuran kinerja non keuangan.

1. Pengukuran Kinerja Keuangan.

Pengukuran kinerja keuangan adalah pengukuran yang menjabarkan indikasi-indikasi kinerja dalam satuan uang atau satuan moneter yang merupakan hasil akhir dari kegiatan dan merupakan keputusan manajemen. Seperti yang dikemukakan oleh (Charles, T Horngen, Datar dan Foster, 2006) bahwa “Ukuran-ukuran keuangan sangat penting karena mengindikasikan dampak ekonomi dari berbagai aktivitas fisik yang

memungkinkan manajer untuk membuat pilihan”

2. Pengukuran kinerja Non Keuangan

Pengukuran kinerja non keuangan lebih ditekankan pada pengukuran aktivitas secara fisik, yang digunakan sebagai dasar untuk meningkatkan keterlibatan pekerja.

Pengukuran kinerja non keuangan memiliki beberapa kekuatan dan kelemahan. Meskipun mempunyai beberapa kelemahan, tetapi dalam penggunaannya diperlukan karena ukuran tersebut bersifat melengkapi ukuran kinerja keuangan dalam mengukur kinerja organisasi secara keseluruhan.

Definisi kualitas

Untuk mendapatkan keuntungan yang semakin meningkat serta menjadikan reputasi dan image perusahaan menjadi lebih baik. Sekaligus memenuhi kebutuhan dan kepuasan konsumen maka kualitas produk sangatlah penting bagi kelangsungan hidup produk tersebut.

(Hansen dan Mowen, 2001:963) mendefinisikan kualitas secara umum sebagai tingkat atau nilai keunggulan, dalam arti kualitas merupakan tolok ukur relatif terhadap kebaikan.

Kualitas juga didefinisikan secara operasional yang berarti sesuatu yang memenuhi atau melebihi harapan konsumen, jadi kualitas adalah kepuasan pelanggan. Lebih lanjut, (Hansen dan Mowen, 2005:5) juga menulis bahwa kualitas produk atau jasa yang mampu memenuhi atau melebihi harapan konsumen.

Biaya Kualitas

Biaya kualitas merupakan biaya yang dikeluarkan dalam melakukan pencapaian atas kualitas yang diinginkan menurut (Cipta Halim, 2010:113). Melakukan penentuan dan pengendalian terhadap biaya kualitas secara operasional, maka hasil dari pengendalian tersebut perlu disajikan dalam bentuk laporan biaya kualitas.

(Garrison, Noreen, Brewer ,2006) menyatakan bahwa pencatatan biaya kualitas berdasarkan masing masing katagorinya memberikan dua manfaat penting, yaitu (1) menggambarkan pola biaya kualitas pada masing-masing katagori sehingga memungkinkan para manajer menilai dampak keuangannya. dan (2) pencatatan tersebut menunjukkan distribusi biaya kualitas menurut kategori yang memungkinkan para manajer menilai kepentingan relatif dari masing-masing kategori.

Pengendalian Kualitas

(Mulyadi, 2007:42) menyatakan Pengendalian kualitas (quality control) sebagai penggunaan beberapa teknik serta aktivitas untuk memperoleh, mempertahankan serta meningkatkan mutu dari suatu produk atau jasa. Pengendalian kualitas melibatkan integrasi dari beberapa teknik serta aktivitas sebagai berikut:

1. Menjabarkan spesifikasi dari apa yang dibutuhkan

2. Mendesain produk atau jasa yang dapat memenuhi spesifikasi tersebut

3. Melakukan inspeksi untuk menentukan kesesuaian terhadap spesifikasi.

4. Melakukan review terhadap penggunaan untuk memperoleh informasi yang dibutuhkan

untuk melakukan perbaikan bila dibutuhkan.

Melalui aktivitas diatas, dapat dilakukan perbaikan serta peningkatan kualitas produk secara berkesinambungan sehingga produk yang dihasilkan akan selalu mengikuti perkembangan serta keinginan konsumen.

Hal ini penting karena suatu produk yang dikatakan berkualitas saat ini belum tentu akan dikatakan berkualitas dalam jangka waktu beberapa tahun mendatang.

Produktivitas

Pengertian produktivitas bahwa produktivitas mengukur hubungan antara input aktual yang digunakan dengan output aktual yang diperoleh menurut (Edward Kung Gary Thomas, 2007:315) dimana semakin sedikit input yang digunakan untuk menghasilkan sejumlah input tertentu menunjukkan semakin tingginya produktivitas.

Pemanfaatan laporan Biaya Kualitas Untuk Meningkatkan Kualitas dan Produktivitas. Hasil perhitungan biaya kualitas kemudian dituangkan kedalam suatu laporan biaya kualitas, dimana laporan ini membahas biaya dari aktivitas-aktivitas yang berhubungan dengan kualitas secara terperinci.

Laporan biaya kualitas ini dapat digunakan untuk meningkatkan dan membantu manajemen perusahaan dalam melakukan perencanaan manajerial, pengambilan keputusan dan mempermudah melakukan pengendalian.

Pemanfaatan Laporan Biaya Kualitas Untuk Meningkatkan Kualitas dan

Produktivitas

Hasil perhitungan biaya kualitas kemudian dituangkan kedalam suatu laporan biaya kualitas, dimana laporan ini membahas biaya dari aktivitas-aktivitas yang berhubungan dengan kualitas secara terperinci.

Laporan biaya kualitas ini digunakan untuk meningkatkan dan membantu manajemen perusahaan dalam melakukan perencanaan manajerial, pegambilan keputusan, dan mempermudah melakukan pengendalian.

Kerangka Pemikiran

Untuk memberikan gambaran, berikut disajikan garis besarnya.

Gambar 1 Kerangka berfikir

METODE PENELITIAN

Dilakukan dengan menggunakan penelitian kualitatif, yang berusaha memahami pertanyaan penelitian secara mendalam dan terfokus pada keadaan yang sebenarnya secara holistik. Dalam prosesnya, penelitian ini memperhatikan konteks studi yang menitikberatkan pada pemahaman, pemikiran dan persepsi. Hasil yang diperoleh dari pendekatan ini akan merupakan suatu pengetahuan yang utuh dan mendalam serta mungkin spesifik, sehingga tidak bersifat umum. Metode yang dipilih adalah studi kasus (case study)

Jenis data yang dikumpulkan antara lain : a. Data Kuantitatif

Jenis data ini berbentuk dokumen dan fisik seperti misalnya laporan biaya kualitas, laporan jumlah produk cacat yang terjadi setelah proses produksi selesai dan sebagainya.

Anggaran

Efektif dan Efisien Realisasi

b. Data Kualitatif

Jenis data kualitatif dapat berupa data hasil observasi dan analisa, diantaranya adalah hasil analisa terhadap lingkungan kerja produksi, proses produksi, struktur organisasi dan aktivitas-aktivitas di bagian produksi dan akuntansi perusahaan.

c. Dokumentasi

Mengumpulkan data dengan mencatat data-data dan dokuman yang ada diperusahaan.

Teknik Pengumpulan Data :

a. Sumber data primer

Sumber data primer dikumpulkan, baik melalui observasi maupun keterangan-keterangan atau wawancara yang diperoleh dari pihak-pihak yang terkait. Sumber data primer merupakan hasil gabungan dari observasi langsung dan juga analisis mendalam yang dilakukan.

b. Sumber data sekunder

Sumber data sekunder adalah sumber data yang dalam bentuk tertulis dimana dapat dibagi menjadi beberapa, yaitu sumber buku dan literatur, sumber dari dokumen-dokumen yang didapat, kebijakan yang dikeluarkan oleh manajemen atau laporan-laporan yang diperoleh dari pihak internal perusahaan.

Satuan Kajian

Satuan kajian mengungkapkan hal-hal yang akan dibahas sehingga akan mengarahkan perhatian terhadap yang akan diteliti. Dalam hal ini yang akan menjadi perhatian adalah:

1) Anggaran

Anggaran merupakan rencana kegiatan keuangan yang berisi perkiraan belanja dalam satu periode dan sumber pendapatan. Yang terdiri dari laporan biaya produksi, laporan produksi dan laporan produktivitas serta catatan-catatan yang diperlukan.

Teknik Analisis Data

Metode yang digunakan adalah case study. Teknik yang digunakan dengan menganalisis aktivitas-aktivitas yang terjadi dan kemudian dibandingkan dengan teori-teori yang ada sebagai pendukung agar anggaran digunakan dengan baik. Langkah-langkah yang diambil dalam melakukan analisis case study sebagai berikut:

a. Menguraikan dan menganalisa gambaran umum perusahaan yang mencakup sejarah

perusahaan, struktur organisasi dan penganggaran suatu produk

b. Data tentang biaya-biaya yang dikeluarkan perusahaan dalam proses produksi dan anggaran yang telah ditetapkan sebagai dasar dari pemanfaatan biaya produksi

c. Menarik suatu kesimpulan serta memberikan saran perbaikan yang dapat bermanfaat bagi perusahaan

Proposisi Penelitian

Suatu sarana untuk menelusuri dan mencari data yang terkait. Data dikumpulkan dan kemudian diolah agar menjadi informasi untuk melakukan analisis secara rinci yang

dimaksudkan untuk mendapatkan kesimpulan mengenai rumusan masalah yang telah ditetapkan.

Logika yang Mengaitkan data dengan proposisi

Dalam tahap awal, terlebih dahulu dilakukan pengumpulan data. Proposisi yang telah ditetapkan merupakan pedoman dalam proses pengumpulan data sehingga akan diperoleh hubungan keterkaitan antara proposisi yang telah ditetapkan dengan data yang telah dikumpulkan.

Kriteria Menginteprestasikan Temuan

Setelah proses pengumpulan data selesai kemudian dilakukan pengolahan data dengan teknik analisis yang akan menghasilkan temuan dan kemudian temuan tersebut diinterprestasikan ke dalam bentuk kualitatif melalui struktur penulisan bersifat deskriptif.

HASIL PENELITIAN DAN PEMBAHASAN

Efisiensi menggambarkan perbandingan antara besarnya biaya yang dikeluarkan dengan rencana anggaran yang ditentukan. Kinerja perusahaan dikatakan baik apabila setiap tahunnya rasio semakin kecil. Apabila rasio yang dicapai kurang dari 1 (satu) atau dibawah 100% maka dapat dinilai bahwa kinerja perusahaan dikategorikan efisien.

Oleh karena itu perlu dilakukan penghitungan secara cermat berapa besar biaya yang dikeluarkan untuk merealisasikannya sehingga dapat diketahui apakah kegiatan tersebut efisien atau tidak.

Tabel 1 Kriteria Efisiensi

Presentase Kinerja Keuangan Kriteria

Diatas 100 % Tidak Efisien

90 – 100 % Kurang Efisien

80 – 90 % Cukup Efisien

60 – 80 % Efisien

Kurang dari 60 % Sangat Efisien

Sumber : Depdagri No. 690.900.327 tahun 1996.

Efektivitas menggambarkan perusahaan dalam merealisasikan anggaran yang direncanakan dibandingkan dengan rencana anggaran. Kemampuan perusahaan dikatakan efektif apabila rasio dicapai minimal 1(satu) atau 100 persen. Namun semakin tinggi rasio menggambarkan kemampuan perusahaan yang semakin tinggi.

Tabel 2 Kriteria Efektif

Presentase Kinerja Keuangan Kriteria

Diatas 100 % Sangat Efektif

90 – 100 % Efektif

80 – 90 % Cukup efektif

60 – 80 % Kurang Efektif

Kurang dari 60 % Tidak Efektif

Untuk menghitung rasio Efektif dan efisien dapat digunakan rumus berikut: Rasio Efektif dan Efisien :

1. Penurunan Jumlah Biaya Teresan sebesar 1% atau sebesar Rp 2.144 terjadi perubahan dalam pos-pos yang didalamnya, terdiri dari :

a. Biaya Pemupukan mengalami penurunan sebesar Rp. 6.528 atau 4% .

b. Biaya Patok Batas Blok Teresan mengalami penurunan sebesar Rp. 2.534 atau 4%

c. Sedangkan Biaya Babat Tumbuhan Bawah mengalami kenaikan Rp 6.917 atau 5%.

Perubahan menunjukkan tendensi yang menguntungkan dimana peningkatan Biaya Babat Tanaman dicapai akan tetapi biaya pemupukan mengalami penurunan.

Hal ini dikarenakan cuaca sehingga tumbuhan liar tumbuh dengan subur di daerah pembenihan atau tunas. Sehingga tidak memerlukan banyak pupuk.

2. Penurunan Jumlah biaya pembagian blok sebesar 1% atau Rp. 2.184 terjadi perubahan

dalam pos-pos yang terdapat didalamnya terdiri dari:

a. Biaya Pembuatan Tanda Batas mengalami kenaikan sebesar 21% atau Rp.8.183 .

b. Biaya Pemasangan Patok Tanda Batas mengalami Penurunan sebesar 5% atau

Rp.10.367.

Perubahan menunjukkan tendensi yang menguntungkan dimana kenaikan biaya Pembuatan Tanda Batas yang dikarenakan hilangnya tanda batas yang telah dimiliki sehingga membutuhkan tanda batas tambahan. Akan tetapi biaya untuk Pemasangan Patok Tanda Batas lebih rendah dari yang di anggarkan.

3. Penurunan Jumlah Biaya Klem sebesar 0.2% atau Rp 2.204 terjadi perubahan dalam

pos-pos yang terdapat didalamnya terdiri dari:

a. Biaya Penomoran Pohon mengalami penurunan sebesar 8% atau Rp51.064.

b. Biaya Klem Lainnya mengalami peningkatan sebesar 16% atau Rp. 48.860.

Perubahan Biaya Penomoran Pohon mengalami penurunan mungkin adanya penurunan tingkat pekerja, akan tetapi Biaya Klem lainnya mengalami kenaikan hal ini mungkin penggunaan peralatan dan kenaikan harga.

4. Penurunan Jumlah Biaya Prasarana Tebangan sebesar 0.2% atau Rp.2.184 terjadi perubahan dalam pos-pos yang terdapat didalamnya terdiri dari:

a. Biaya Tempat Pengumpulan Babat dan Pembersihan mengalami kenaikan sebesar 2% atau Rp. 43.628

b. Biaya Pembuatan Plang Tebangan mengalami penurunan sebesar 4% atau Rp.45.812

Perubahan kenaikan Biaya Tempat Pengumpulan Babat dan Pembersihan berhubungan dengan Biaya Babat Tumbuhan Bawah dengan semakin banyaknya tumbuhan bawah maka dibutuhkan tempat untuk mengumpulkannya.

Sedangkan Plang Tebangan mengalami penurunan dikarenakan penurunan tingkat harga.

5. Penurunan Jumlah Biaya Sarana Tebangan sebesar 0.1% atau Rp.2.204 terjadi perubahan

dalam pos-pos yang terdapat didalamnya terdiri dari:

a. Biaya Alat-alat Tebangan mengalami penurunan sebesar 2% atau Rp23.112.

b. Biaya Alat-alat Pengukuran mengalami kenaikan sebesar 4% atau Rp.20.908.

Perubahan penurunan Biaya Alat-alat Tebangan hal ini dikarenakan masih memiliki Alat Tebangan, sedangkan Biaya Alat-alat Pengukuran mengalami peningkatan tingkat harga.

6. Penurunan Jumlah Biaya Persiapan Eksploitasi Lainnya sebesar 0.1% atau Rp 2.185 terjadi perubahan dalam pos-pos yang terdapat didalamnya terdiri dari:

a. Biaya Penerangan mengalami kenaikan sebesar 6% atau Rp.26.536

b. Biaya Obat-obatan mengalami penurunan sebesar 7% atau Rp.655.

X 100

RKAP

c. Biaya Air Minum mengalami penurunan sebesar 2% atau Rp.561.

d. Biaya Upah Pekerja Kontrak mengalami penurunan sebesar 6% atau Rp.63.600

e. Biaya Eksploitasi Lainnya mengalami kenaikan sebesar 13% atau Rp.36.095

Perubahan kenaikan Biaya Penerangan dikarenakan banyaknya yang rusak akibat cuaca, pecah, naiknya harga minyak tanah, batu battery dll. Akan tetapi kenaikan juga terjadi dalam pos Biaya Eksploitasi untuk mengendalikan kualitas, mengawasi pekerja serta job training .

7. Penurunan Jumlah Biaya Penerimaan Kayu Pertukangan Jati sebesar 0.2% atau Rp. 9.813

terjadi perubahan dalam pos-pos yang terdapat didalamnya terdiri dari:

a. Biaya Penerimaan Kayu Pertukangan Jati mengalami penurunan sebesar 0.3% atau Rp. 9.428.

b. Biaya Tebang Tempat Sulit mengalami kenaikan sebesar 1% atau Rp6.709

c. Biaya Uang Makan/Minum Mandor Tebang mengalami kenaikan sebesar 23% atau

Rp. 110.323.

Perubahan kenaikan pada Biaya Tebang Tempat Sulit mempengaruhi biaya uang Makan/minum Mandor tebang, hal ini dikarenakan kenaikan upah dan penambahan pekerja tebang.

8. Penurunan Jumlah Biaya Penerimaan Kayu Jati Lainnya sebesar 0.2% atau Rp. 4.907.

9. Penurunan Jumlah Biaya Penghelaan Kayu Jati sebesar 1% atau Rp.20.352.

10. Penurunan Jumlah Biaya Pengangkutan Antara Kayu Jati sebesar 0.1% atau Rp 663. 11. Penurunan Jumlah Biaya Pengangkutan Lainnya sebesar 0.5% atau Rp. 33.000 terjadi

perubahan dalam pos-pos yang terdapat didalamnya terdiri dari:

a. Biaya Pakaian Mandor mengalami penurunan sebesar 2% atau Rp 11.937

b. Biaya Angkut/Bongkar Truk mengalami penurunan sebesar 0.2% atau Rp.11.201.

c. Biaya Kendaraan Truk Dinas mengalami penurunan sebesar 0.1% atau Rp862.

d. Biaya Lain: Monitoring dan Pelaporan mengalami penurunan sebesar 2% atau Rp 9.000 atau digunakan sebesar 98% dari RKAP tahun 2011

Tabel 3 Laporan Produksi NO

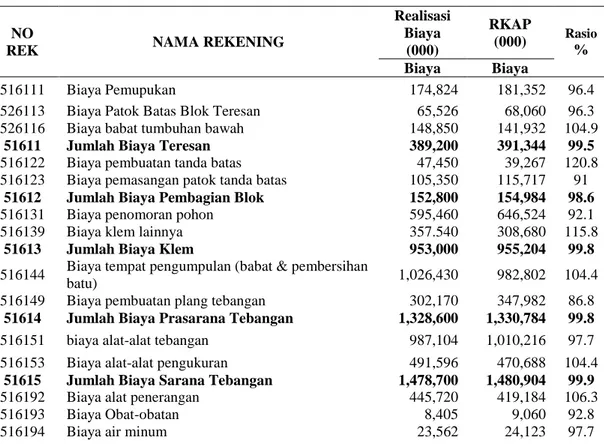

REK NAMA REKENING

Realisasi Biaya (000) RKAP (000) Rasio % Biaya Biaya 516111 Biaya Pemupukan 174,824 181,352 96.4

526113 Biaya Patok Batas Blok Teresan 65,526 68,060 96.3

526116 Biaya babat tumbuhan bawah 148,850 141,932 104.9

51611 Jumlah Biaya Teresan 389,200 391,344 99.5

516122 Biaya pembuatan tanda batas 47,450 39,267 120.8

516123 Biaya pemasangan patok tanda batas 105,350 115,717 91

51612 Jumlah Biaya Pembagian Blok 152,800 154,984 98.6

516131 Biaya penomoran pohon 595,460 646,524 92.1

516139 Biaya klem lainnya 357.540 308,680 115.8

51613 Jumlah Biaya Klem 953,000 955,204 99.8

516144 Biaya tempat pengumpulan (babat & pembersihan

batu) 1,026,430 982,802 104.4

516149 Biaya pembuatan plang tebangan 302,170 347,982 86.8

51614 Jumlah Biaya Prasarana Tebangan 1,328,600 1,330,784 99.8

516151 biaya alat-alat tebangan 987,104 1,010,216 97.7

516153 Biaya alat-alat pengukuran 491,596 470,688 104.4

51615 Jumlah Biaya Sarana Tebangan 1,478,700 1,480,904 99.9

516192 Biaya alat penerangan 445,720 419,184 106.3

516193 Biaya Obat-obatan 8,405 9,060 92.8

516198 Upah Pekerja Kontrak 1,005,600 1,069,200 94.1

516199 Biaya eksploitasi lainnya 307,413 271,318 113.3

51619 Jumlah Biaya Persiapan Eksploitasi Lainnya 1,790,700 1,792,885 99.9

5161 JUMLAH BIAYA PERSIAPAN

EKSPLOITASI KAYU JATI 6,093,000 6.106.105 99.8

51621 Biaya Penerimaan kayu pertukangan jati 3,700,398 3,709,826 99.7

516218 Biaya tebang tempat sulit 857,163 850,454 100.8

516219 Uang makan/minum mandor tebang 583,856 473,533 123.3

51621 Jumlah Biaya Penerimaan Kayu Pertukangan

Jati 5,024,000 5,033,813 99.8

51629 Jumlah Biaya Penerimaan Kayu Jati Lainnya 3,025,000 3,029,907 99.8

5162 JUMLAH BIAYA PENERIMAAN KAYU

JATI 8,049,000 8.063.720 99.8

51631 Jumlah Biaya Penghelaan Kayu Jati 3,986,000 4,006,352 99.5

51632 Jumlah Biaya Pengangkutan Antara Ky Ptk

Jati 1,269,800 1,270,463 99.9

616394 Biaya pakaian mandor angkut 553,655 565,592 97.9

516395 Biaya angkut bongkar truk dinas 5,396,782 5,407,983 99.8

516396 Biaya kendaraan truk dinas 646,563 647,425 99.9

516399 Biaya lainnya: monitoring dan pelaporan 456,000 465,000 98.1

41639 Jumlah Biaya Pengangkutan Lainnya 7,053,000 7,086,000 99.5

5163 JUMLAH BIAYA PENGANGKUTAN KAYU

JATI 12,308,000 12.330,175 99.8

TOTAL BIAYA KEGIATAN 26.450.000 26.500.000 99.8

Sumber: Perum Perhutani Divisi Regionl Jawa Timur

SIMPULAN DAN SARAN

Simpulan

Dari penelitian dan analisis yang dilakukan, maka dapat ditarik kesimpulan yaitu penggunaan anggaran dalam aplikasi anggaran telah mampu dilakukan oleh Perum Perhutani Divisi Regional Jawa Timur dimana ditunjukkan:

1. Rencana Kerja dan Anggaran Perusahaan ditetapkan oleh manajemen Perum Perhutani

Divisi Regional Jawa Timur digunakan sebagai alat pengendali anggaran, kualitas serta produksi.

2. Menurut Depdagri No. 690.900.327 tahun 1996 total biaya dari laporan produksi yang digunakan Rp.26.450.000 dari RKAP Rp. 26.500.000 atau digunakan sebesar 99.8% yang artinya anggaran tersebut digunakan secara efektif namun kurang efisien

3. Menurut Blocher et al total biaya dari laporan produksi yang digunakan Rp.26.450.000 dari RKAP Rp. 26.500.000 atau digunakan sebesar 99.8% yang artinya anggaran tersebut digunakan secara Efisien

4. Menurut Blocher et al dilihat dari laporan produksi realisasi volume yang dihasilkan 204.456M2 sedangkan RKAP yang ditetapkan perusahaan sebesar 195.254 M2 yang artinya digunakan secara Efektif

Saran

Berdasarkan kesimpulan seperti tersebut diatas, Saran yang dapat diberikan oleh penulis kepada Perum Perhutani Divisi Regional Jawa Timur adalah: Rencana Kerja dan Anggaran Perusahaan yang ditetapkan oleh Manajemen Perum Perhutani Divisi Regional Jawa Timur dapat dipertahankan dalam merealisasikan anggaran ditahun yang akan datang.

DAFTAR PUSTAKA

Bastian, I. 2006. Akuntansi Sektor Publik : Suatu Pengantar. Penerbit Erlangga. Jakarta. Gary, et al. 2007. Manajemen Biaya. Edisi3. Penerbit Salemba Empat. Jakarta.

Halim, C. 2010. Costing Akurat. Gramedia. Jakarta.

Hansen dan Mowen. 2006 . Manajemen Akuntansi. Penerbit Salemba Empat. Jakarta --- 2005. Manajemen Akuntansi. Penerbit Salemba Empat. Jakarta --- 2003. Manajemen Akuntansi. Penerbit Salemba Empat. Jakarta --- 2000. Manajemen Akuntansi. Penerbit Salemba Empat. Jakarta --- 1997. Manajemen Akuntansi. Penerbit Salemba Empat. Jakarta Horngren, et al. 2006. Akuntansi Biaya. Penerbit Erlangga. Jakarta.

Mulyadi. 2007. Sistem Perencanaan dan Pengendalian Manajemen. Penerbit Salemba Empat. Jakarta

Nafarin. 2007. Penganggaran Perusahaan. Edisi3. Penerbit Salemba Empat. Jakarta Noreen, et al. 2006. Akuntansi Manajerial. Penerbit Salemba Empat. Jakarta